Tamanho e Participação do Mercado de Materiais de Isolamento de Alta Temperatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Isolamento de Alta Temperatura por Mordor Intelligence

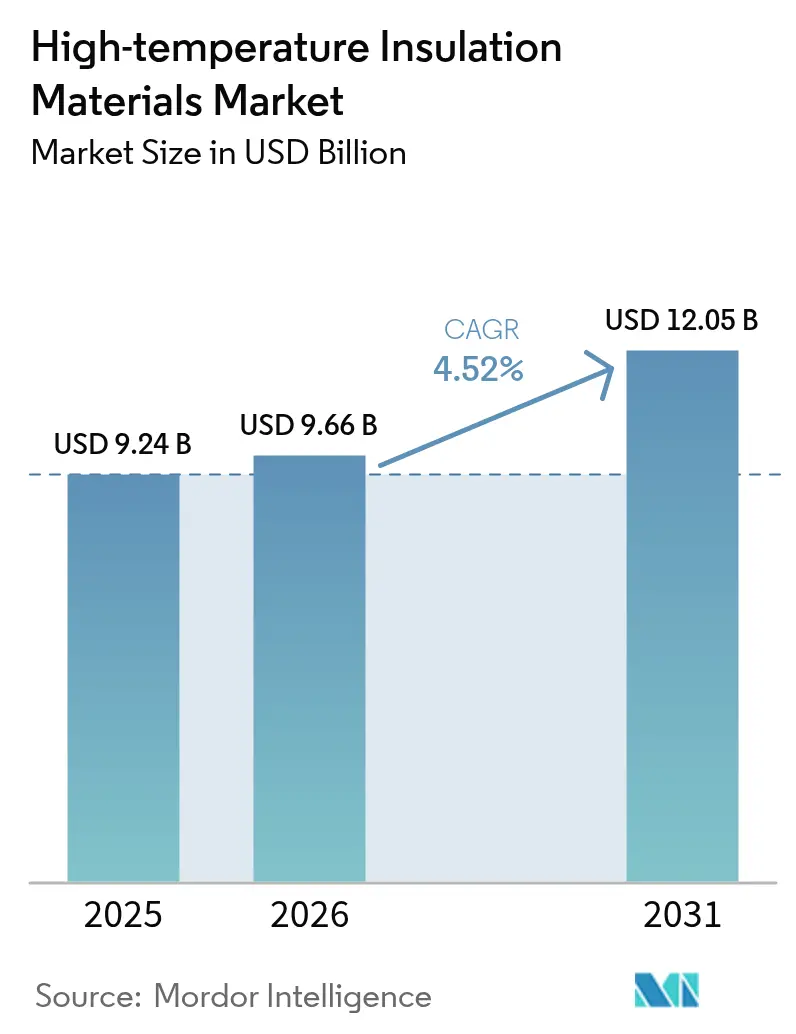

Espera-se que o tamanho do Mercado de Materiais de Isolamento de Alta Temperatura cresça de USD 9,24 bilhões em 2025 para USD 9,66 bilhões em 2026 e está previsto para atingir USD 12,05 bilhões até 2031 a um CAGR de 4,52% no período 2026-2031. O tamanho atual do mercado reflete um crescimento estável da demanda à medida que setores industriais de uso intensivo de energia buscam eficiência operacional e redução de emissões. Códigos rigorosos de eficiência energética em edificações, rápidas adições de capacidade petroquímica e de metais na Ásia-Pacífico e a expansão das instalações de eletrolisadores de hidrogênio verde formam a espinha dorsal da demanda. Os fabricantes continuam a priorizar alternativas não combustíveis e de baixa biopersistência que satisfaçam limites de exposição ocupacional mais rigorosos. Ao mesmo tempo, estratégias de integração vertical e expansões regionais de capacidade estão ajudando grandes fornecedores a se protegerem das oscilações de preços de matérias-primas e dos gargalos logísticos. Embora os preços de alumina, sílica e zircônia permaneçam voláteis, o retorno econômico proveniente do menor consumo de combustível e dos custos de manutenção mantém a adoção em trajetória ascendente.

Principais Conclusões do Relatório

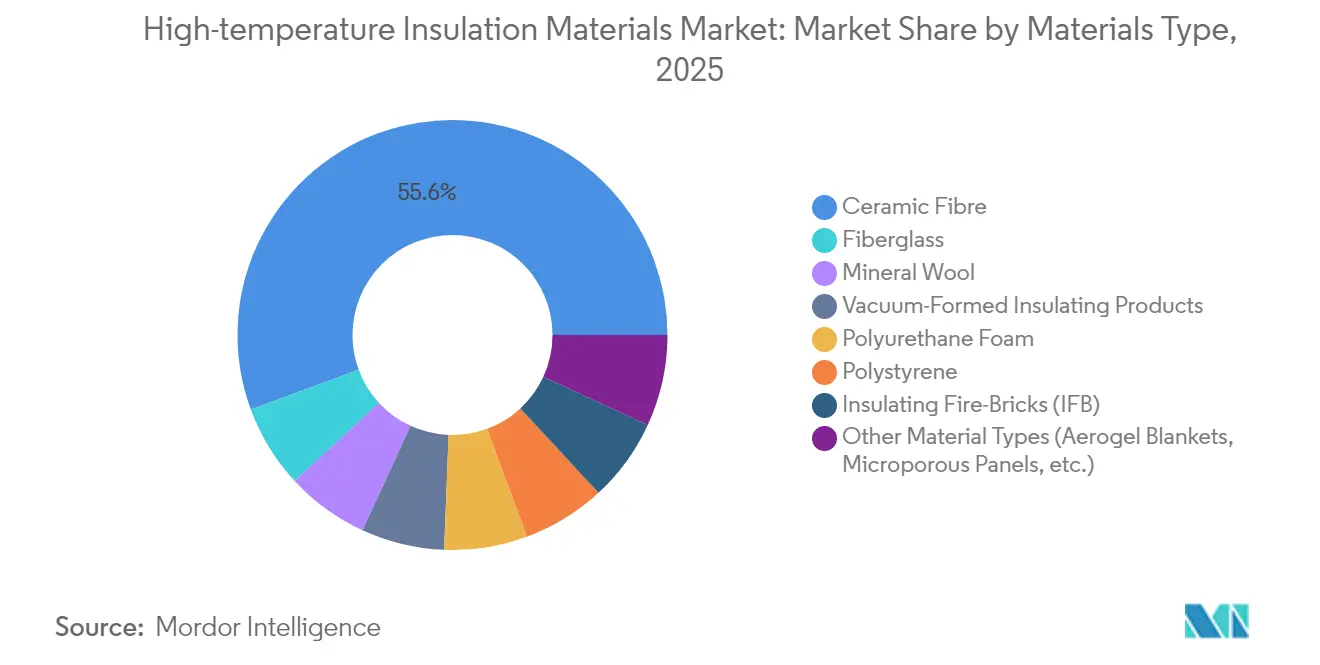

- Por tipo de material, a fibra cerâmica liderou com 55,63% da participação do mercado de materiais de isolamento de alta temperatura em 2025; outros tipos de materiais, incluindo mantas de aerogel e painéis microporosos, devem avançar a um CAGR de 6,01% até 2031.

- Por aplicação, os equipamentos industriais responderam por 42,98% do tamanho do mercado de materiais de isolamento de alta temperatura em 2025, enquanto as aplicações dedicadas de isolamento estão se expandindo a um CAGR de 5,67% até 2031.

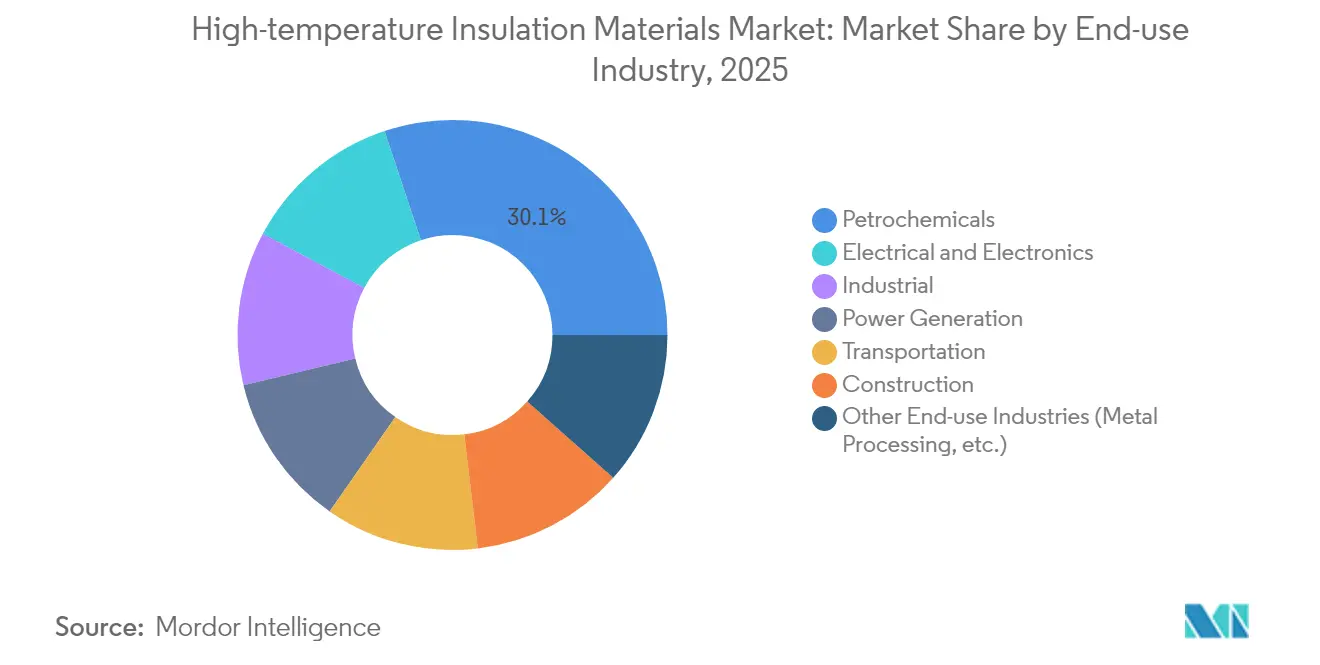

- Por setor de uso final, o segmento de petroquímicos deteve 30,12% da participação de receita em 2025; elétrico e eletrônico é o usuário final de crescimento mais rápido, com CAGR de 5,71% até 2031.

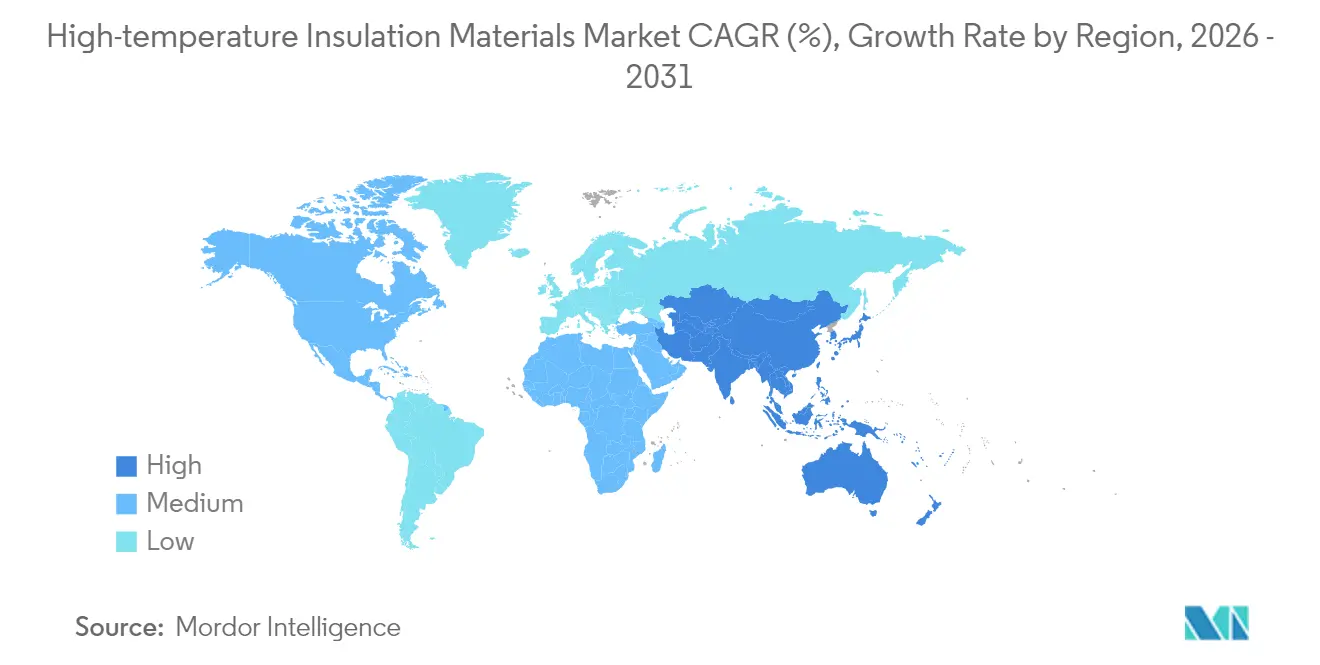

- Por geografia, a Ásia-Pacífico capturou 47,08% da receita de 2025 e está prevista para registrar um CAGR de 5,44%, o mais alto entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais de Isolamento de Alta Temperatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Fornos Industriais de Alta Eficiência Energética | +1.2% | Foco global na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Rigorosos Códigos de Eficiência Energética em Edificações que Exigem Isolamento de Alta Temperatura | +0.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida Expansão de Capacidade nos Setores Petroquímico e de Metais Asiáticos | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Adoção de Eletrolisadores de Hidrogênio Verde requer Revestimento de Alta Temperatura | +0.7% | Europa e América do Norte, com emergência na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Materiais de Isolamento Leves e Duráveis | +0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Fornos Industriais de Alta Eficiência Energética

Os construtores de fornos industriais enfrentam regras mais rigorosas de desempenho energético sob o Código Internacional de Conservação de Energia de 2024, que reduziu a perda de calor permitida e restringiu as taxas de infiltração de ar. Os operadores especificam mantas de fibra cerâmica e painéis microporosos que suportam serviço a 1.000°C sem comprometer a economia de combustível. As economias de energia típicas se aproximam de 30% em relação aos revestimentos convencionais, melhorando o retorno do investimento apesar do maior custo de capital. A integração de sistemas inteligentes de gestão térmica com materiais avançados de isolamento permite manutenção preditiva e consumo de energia otimizado, posicionando o isolamento de alta temperatura como um componente crítico nas estratégias de transformação da Indústria 4.0. [1]Conselho Internacional de Códigos, "Código Internacional de Conservação de Energia de 2024," iccsafe.org.

Rigorosos Códigos de Eficiência Energética em Edificações que Exigem Isolamento de Alta Temperatura

A mesma revisão do Código Internacional de Conservação de Energia (IECC) de 2024 também aprimorou os requisitos para a envolvente de edifícios comerciais, ampliando o interesse em isolamento contínuo e mitigação de pontes térmicas. As diretivas Fit-for-55 da União Europeia exigem soluções complementares resistentes ao calor e ao fogo em instalações industriais, favorecendo cada vez mais materiais que combinam desempenho térmico com segurança contra incêndio, impulsionando a demanda por opções não combustíveis como lã mineral e sistemas de fibra cerâmica. Os proprietários de edifícios enfrentam custos de energia crescentes e mecanismos de precificação de carbono que tornam o isolamento de alto desempenho economicamente atrativo ao longo do ciclo de vida das edificações. A convergência de mandatos de eficiência energética e requisitos de segurança contra incêndio cria um ponto ideal para materiais de isolamento de alta temperatura que podem atender a ambos os imperativos regulatórios simultaneamente.

Rápida Expansão de Capacidade nos Setores Petroquímico e de Metais Asiáticos

A expansão industrial da Ásia-Pacífico continua em escala sem precedentes, com China e Índia liderando adições massivas de capacidade em petroquímicos e produção de aço. A expansão da indústria pesada da China, ao mesmo tempo que apoia a fabricação de tecnologias limpas, cria demanda paralela por soluções de gestão térmica em instalações de produção de alumínio e aço. Esses ativos dependem de revestimentos refratários que suportam ciclos térmicos intensos enquanto reduzem a intensidade de combustível. As especificações exigem cada vez mais fibras cerâmicas premium e formas moldadas a vácuo que encurtam os ciclos de aquecimento e prolongam os intervalos de manutenção. Os complexos do Oriente Médio replicam esses padrões para atender às regras de emissões dos mercados de exportação, ampliando ainda mais a demanda regional por materiais.

Adoção de Eletrolisadores de Hidrogênio Verde Requer Revestimento de Alta Temperatura

A transição global para a produção de hidrogênio verde cria novos vetores de demanda por materiais especializados de isolamento de alta temperatura. As células de eletrólise de óxido sólido (SOECs) operam a temperaturas entre 500-900°C, exigindo soluções avançadas de gestão térmica que possam manter a eficiência enquanto evitam a perda de calor. Os sistemas de eletrólise de vapor de alta temperatura oferecem requisitos de eletricidade 35% menores do que a eletrólise convencional de baixa temperatura, tornando o isolamento térmico crítico para a viabilidade econômica. Os fabricantes, portanto, incorporam placas de fibra cerâmica refratária e ladrilhos microporosos para reter o calor enquanto protegem o pessoal das temperaturas superficiais. Os blocos de armazenamento de energia térmica em baterias de calor emergentes para energias renováveis também utilizam isolamento de alta temperatura semelhante para armazenar calor acima de 1.000°C, evidenciando a sinergia entre setores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites de Exposição Ocupacional a Fibras Vítreas Sintéticas | -0.9% | Global; mais rigoroso na Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Alumina e Sílica Comprime as Margens dos Conversores | -0.6% | Global, afetando os centros de processamento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco na Cadeia de Suprimentos para Precursores de Zircônia de Alta Pureza | -0.4% | Global; alta dependência da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Exposição Ocupacional a Fibras Vítreas Sintéticas

As autoridades regulatórias em todo o mundo estão endurecendo os limites de exposição ocupacional para fibras vítreas sintéticas, com a OSHA mantendo limites de exposição permissíveis de 0,2 fibras por centímetro cúbico para fibras cerâmicas refratárias [2]Administração de Segurança e Saúde Ocupacional, "Tópicos de Segurança e Saúde: Fibras Cerâmicas Refratárias," osha.gov. O Executivo de Saúde e Segurança do Reino Unido classificou a fibra cerâmica refratária como carcinógeno de categoria 2, exigindo medidas de controle rigorosas sob os regulamentos COSHH que aumentam os custos de manuseio e limitam a flexibilidade de aplicação. A legislação europeia favorece cada vez mais alternativas de baixa biopersistência, impulsionando ganhos de participação de mercado para fibras de silicato de terra alcalina, apesar de seus custos mais elevados e capacidades de temperatura ligeiramente reduzidas. A tendência regulatória em direção a fibras biossolúveis cria oportunidades para fabricantes inovadores, ao mesmo tempo que restringe as aplicações tradicionais de fibra cerâmica. Os custos de conformidade e as preocupações com responsabilidade civil estão levando os usuários industriais a materiais alternativos, mesmo quando existem compensações de desempenho. A trajetória de longo prazo sugere pressão regulatória contínua que remodelará o cenário competitivo em favor de empresas com portfólios robustos de fibras de baixa biopersistência.

Volatilidade dos Preços de Alumina e Sílica Comprime as Margens dos Conversores

A volatilidade dos preços das matérias-primas impacta significativamente os fabricantes de materiais de isolamento de alta temperatura, com alumina e sílica representando 40-60% dos custos de produção de produtos de fibra cerâmica. Os preços do dióxido de zircônio flutuaram entre USD 3.755-6.067 por tonelada métrica, criando pressão sobre as margens dos fabricantes de produtos refratários premium. As interrupções na cadeia de suprimentos e as tensões geopolíticas agravaram a volatilidade dos preços, com a dominância da China no fornecimento de minerais refratários criando riscos de concentração para os fabricantes globais. A natureza estratégica desses materiais significa que as flutuações de preços frequentemente refletem dinâmicas econômicas e políticas mais amplas, em vez de fundamentos puros de oferta e demanda. Os fabricantes estão respondendo por meio de estratégias de integração vertical e acordos de fornecimento de longo prazo, mas os players menores enfrentam vulnerabilidade particular a picos de preços. O desenvolvimento de fontes alternativas de matérias-primas e tecnologias de reciclagem oferece potencial de mitigação, mas os prazos de implementação se estendem além do período de previsão imediato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Fibra Cerâmica Mantém a Liderança enquanto as Alternativas Escalam

A fibra cerâmica deteve 55,63% da receita de 2025 devido ao seu limite de serviço de 1.260°C, baixa densidade e adaptabilidade em mantas, módulos e placas. Essa liderança está ancorada em setores de ativos intensivos, como aço, metais não ferrosos e petroquímicos, onde os custos de inatividade superam em muito os preços dos materiais. Espera-se que o tamanho do mercado de materiais de isolamento de alta temperatura para fibra cerâmica registre crescimento estável de um dígito à medida que novas capacidades na Ásia-Pacífico entrem em operação.

Outros tipos de materiais, como compósitos de aerogel e painéis microporosos, são o grupo de crescimento mais rápido, com CAGR de 6,01%. Os usos finais sensíveis ao peso valorizam a condutividade abaixo de 0,020 W/m·K (Watt por metro Kelvin) dos aerogéis combinada com o reforço de fibras que aumenta a resistência ao manuseio. A migração impulsionada por regulamentações para composições de baixa biopersistência acelera a adoção de lã de silicato de terra alcalina, especialmente na Europa. A lã policristalina suporta funções especializadas acima de 1.500°C, enquanto as formas moldadas a vácuo atendem a geometrias complexas que exigiriam projeção ou apiloamento onerosos no local. O setor de materiais de isolamento de alta temperatura continua a aperfeiçoar os aditivos de sinterização e os diâmetros das fibras para equilibrar o teor de grânulos, a resistência e a resistência ao choque térmico.

Por Aplicação: Equipamentos Industriais Dominam, Retrofits de Isolamento Aceleram

Os equipamentos industriais responderam por 42,98% da receita de 2025, refletindo a indispensabilidade de revestimentos refratários confiáveis em fornos, fornos de calcinação e aquecedores. Os licenciadores de processos impõem benchmarks exigentes de eficiência térmica; assim, os fabricantes originais de equipamentos (OEMs) de fornos especificam sistemas multicamadas de fibra cerâmica e microporosos para minimizar as temperaturas da carcaça e aumentar a segurança dos operadores. Os fabricantes de equipamentos também integram pacotes de isolamento laminados que simplificam a substituição do revestimento durante as paradas anuais, reduzindo as interrupções não planejadas.

Os retrofits de isolamento puro representam o caso de uso de crescimento mais rápido, com CAGR de 5,67%, à medida que os proprietários de instalações respondem a códigos de energia atualizados e esquemas de precificação de carbono. O tamanho do mercado de materiais de isolamento de alta temperatura para retrofits em edificações está definido para se ampliar à medida que os governos financiam subsídios para descarbonização industrial. Mantas finas e flexíveis suportam espaços apertados atrás de painéis de revestimento, mantendo as classificações de não combustibilidade. As montagens de barreiras contra incêndio combinam camadas de lã mineral e fibra cerâmica para atender aos critérios de isolamento e propagação de chamas. Sinergias entre setores emergem à medida que a tecnologia comprovada em equipamentos de processo migra para salas de máquinas em arranha-céus e linhas de distribuição de aquecimento urbano.

Por Setor de Uso Final: Petroquímicos Estáveis, Impulso da Eletrônica Cresce

Os petroquímicos mantiveram uma participação de 30,12% em 2025, sustentada pelo grande número de aquecedores a fogo, craqueadores e reformadores que requerem manutenção refratária. Os operadores exigem longos períodos entre paradas, impulsionando a adoção de módulos de fibra que reduzem o tempo de instalação e mantêm perfis de calor uniformes. Os craqueadores de vapor aprimorados agora buscam menor intensidade de carbono, aumentando a demanda por pacotes de isolamento multicamadas que toleram a combustão rica em hidrogênio.

As aplicações elétricas e eletrônicas, como fábricas de semicondutores, gigafábricas de íons de lítio e eletrônica de potência para veículos elétricos (VEs), são as de crescimento mais rápido, com CAGR de 5,71%. As salas limpas exigem isolamento livre de partículas, favorecendo placas de fibra cerâmica de baixo pó em fornos de difusão de alta temperatura. As prensas de sinterização de chips de potência operam próximo a 900°C, dependendo de isolamento estável para evitar a fuga térmica. A participação do mercado de materiais de isolamento de alta temperatura para eletrônicos permanece modesta hoje, mas se expande rapidamente à medida que as cargas térmicas dos dispositivos aumentam e as fábricas proliferam pela Ásia-Pacífico e América do Norte.

Análise Geográfica

A Ásia-Pacífico deteve 47,08% de participação de mercado em 2025 e está projetada para avançar a um CAGR de 5,44%. As contínuas adições de capacidade da China em aço, alumínio e produtos químicos sustentam a demanda em volume, enquanto o Plano Nacional de Infraestrutura da Índia e os planos de expansão do hidrogênio reforçam o crescimento de longo prazo. As nações do Sudeste Asiático adicionam ativos petroquímicos e de energias renováveis que também requerem revestimentos refratários. Os formuladores de políticas aplicam cada vez mais normas de eficiência energética, deslocando as compras em direção a módulos de fibra de baixa condutividade e aerogéis.

A América do Norte ocupa o segundo lugar em valor. Os créditos federais de energia limpa e os limites estaduais de carbono tornam o isolamento de retrofit economicamente atrativo em refinarias, terminais de gás natural liquefeito (GNL) e fábricas de celulose. O reshoring regional de fabricação de semicondutores e baterias aumenta o consumo de placas de isolamento ultralimpas e aerogéis reforçados com fibra. A aplicação robusta de normas de segurança industrial também acelera a adoção de lã de silicato de terra alcalina.

A Europa permanece focada em tecnologia, aproveitando suas rigorosas regras ambientais e ajustes de fronteira de carbono para defender materiais de baixa biopersistência. Os investimentos do Pacto Verde da União Europeia (UE) estimulam a renovação de ativos industriais existentes com revestimentos multicamadas que combinam isolamento e contenção de incêndio. Projetos-piloto inovadores em energia solar concentrada e armazenamento de energia térmica adotam cerâmicas avançadas, ampliando as pegadas de aplicação.

Cenário Competitivo

O mercado de materiais de isolamento de alta temperatura apresenta consolidação moderada, com corporações multinacionais estabelecidas, como Morgan Advanced Materials, Alkegen, Saint-Gobain e Luyang Energy-saving Materials Co., Ltd., competindo ao lado de fabricantes regionais especializados. Elas dedicam recursos significativos de P&D a plataformas de super-lã e aerogel híbrido, preparando-se para limites de exposição mais rigorosos. A diferenciação de produtos gira em torno da química das fibras, do teor de grânulos e dos designs de ancoragem de módulos que aceleram a instalação. Os fornecedores também integram câmeras infravermelhas de monitoramento digital e termopares embutidos para demonstrar o desempenho do isolamento e apoiar programas de garantia. As parcerias com fabricantes originais de equipamentos (OEMs) de fornos e contratantes de Engenharia, Aquisição e Construção (EPC) aprofundam o status de fornecedor preferencial, enquanto a integração vertical na mineração de alumina e sílica ajuda a limitar o risco de matérias-primas.

Líderes do Setor de Materiais de Isolamento de Alta Temperatura

Morgan Advanced Materials

Luyang Energy-saving Materials Co., Ltd.

Saint-Gobain

Alkegen

ROCKWOOL A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Carlisle Companies Inc. anunciou que concordou em adquirir o segmento de isolamento de poliestireno expandido (EPS) da PFB Holdco, Inc., uma empresa do portfólio da Riverside Company.

- Outubro de 2024: Knauf Insulation assinou um acordo com a Texnopark, garantindo a divisão de isolamento de lã mineral rochosa da Texnopark. Esta aquisição inclui uma planta de última geração em Tashkent, Uzbequistão, com tecnologia de fusão elétrica que reduz significativamente as emissões de CO2 durante a produção.

Escopo do Relatório Global do Mercado de Materiais de Isolamento de Alta Temperatura

O mercado de materiais de isolamento de alta temperatura é segmentado por tipo de material, aplicação, setor de uso final e geografia. Por tipo de material, o mercado é segmentado em fibra de vidro, lã mineral, produtos isolantes moldados a vácuo, espuma de poliuretano, poliestireno, tijolos refratários isolantes (TRI) e outros tipos de materiais. Por aplicação, o mercado é segmentado em isolamento, equipamentos industriais e outras aplicações. Por setor de uso final, o mercado é segmentado em construção, transporte, elétrico e eletrônico, geração de energia, petroquímicos, industrial e outros setores de uso final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de materiais de isolamento de alta temperatura em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Fibra de Vidro | |

| Fibra Cerâmica | |

| Lã Mineral | Silicato de Terra Alcalina (AES) |

| Lã de Silicato de Alumínio (ASW) ou Fibra Cerâmica Refratária (RCF) | |

| Lã ou Fibra Policristalina (PCW) | |

| Fibra Longa | |

| Produtos Isolantes Moldados a Vácuo | |

| Espuma de Poliuretano | |

| Poliestireno | |

| Tijolos Refratários Isolantes (TRI) | |

| Outros Tipos de Materiais (Mantas de Aerogel, Painéis Microporosos, etc.) |

| Isolamento |

| Equipamentos Industriais |

| Outras Aplicações (Construção e Proteção contra Incêndio, etc.) |

| Petroquímicos |

| Industrial |

| Geração de Energia |

| Transporte |

| Elétrico e Eletrônico |

| Construção |

| Outros Setores de Uso Final (Processamento de Metais, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Fibra de Vidro | |

| Fibra Cerâmica | ||

| Lã Mineral | Silicato de Terra Alcalina (AES) | |

| Lã de Silicato de Alumínio (ASW) ou Fibra Cerâmica Refratária (RCF) | ||

| Lã ou Fibra Policristalina (PCW) | ||

| Fibra Longa | ||

| Produtos Isolantes Moldados a Vácuo | ||

| Espuma de Poliuretano | ||

| Poliestireno | ||

| Tijolos Refratários Isolantes (TRI) | ||

| Outros Tipos de Materiais (Mantas de Aerogel, Painéis Microporosos, etc.) | ||

| Por Aplicação | Isolamento | |

| Equipamentos Industriais | ||

| Outras Aplicações (Construção e Proteção contra Incêndio, etc.) | ||

| Por Setor de Uso Final | Petroquímicos | |

| Industrial | ||

| Geração de Energia | ||

| Transporte | ||

| Elétrico e Eletrônico | ||

| Construção | ||

| Outros Setores de Uso Final (Processamento de Metais, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de materiais de isolamento de alta temperatura?

O Mercado de Materiais de Isolamento de Alta Temperatura vale USD 9,66 bilhões em 2026 e está previsto para crescer para USD 12,05 bilhões até 2031 a um CAGR de 4,52%.

Qual tipo de material detém a maior participação no mercado de materiais de isolamento de alta temperatura?

A fibra cerâmica lidera com 55,63% de participação de receita em 2025 devido à sua versatilidade e resistência à temperatura.

Por que a Ásia-Pacífico é a região dominante no mercado de materiais de isolamento de alta temperatura?

Expansões massivas de capacidade em petroquímicos, metais e eletrônicos combinadas com mandatos mais rigorosos de eficiência energética impulsionam 47,08% da demanda global e o CAGR regional mais rápido de 5,44%.

Como as regulamentações estão influenciando o desenvolvimento de produtos neste mercado?

Limites de exposição ocupacional mais rigorosos estão direcionando a P&D para fibras de silicato de terra alcalina de baixa biopersistência e aerogéis reforçados com fibra que mantêm o desempenho enquanto melhoram a segurança dos trabalhadores.

Página atualizada pela última vez em: