Tamanho e Participação do Mercado de Jatos Executivos do CCG

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jatos Executivos do CCG por Mordor Intelligence

O tamanho do mercado de jatos executivos do CCG deverá crescer de USD 3,39 bilhões em 2025 para USD 3,47 bilhões em 2026 e está previsto para atingir USD 4,38 bilhões até 2031, a um CAGR de 4,79% no período de 2026-2031. Esse crescimento é impulsionado por uma mudança do luxo discricionário para infraestrutura essencial, à medida que indivíduos com patrimônio líquido ultralto (UHNWIs) e family offices priorizam a mobilidade sensível ao tempo como uma vantagem estratégica. A adição de 9.800 residentes com alto patrimônio líquido (HNW) aos Emirados Árabes Unidos até 2025, juntamente com iniciativas de diversificação soberana no âmbito da Visão Saudita 2030, sustenta um pipeline de demanda estável para compradores e usuários de charter, mesmo durante desacelerações econômicas globais. O aumento dos investimentos em instalações de manutenção, reparo e revisão (MRO) em Dubai World Central, Sharjah, Mascate e AlUla está expandindo a capacidade de serviço e impulsionando as receitas do mercado de pós-venda. Além disso, as interrupções na cadeia de suprimentos dos fabricantes de equipamentos originais (OEMs) prolongaram os prazos de entrega, elevando os valores das aeronaves usadas e incentivando mais usuários a adotar programas de cartão de jato e propriedade fracionada.

Principais Conclusões do Relatório

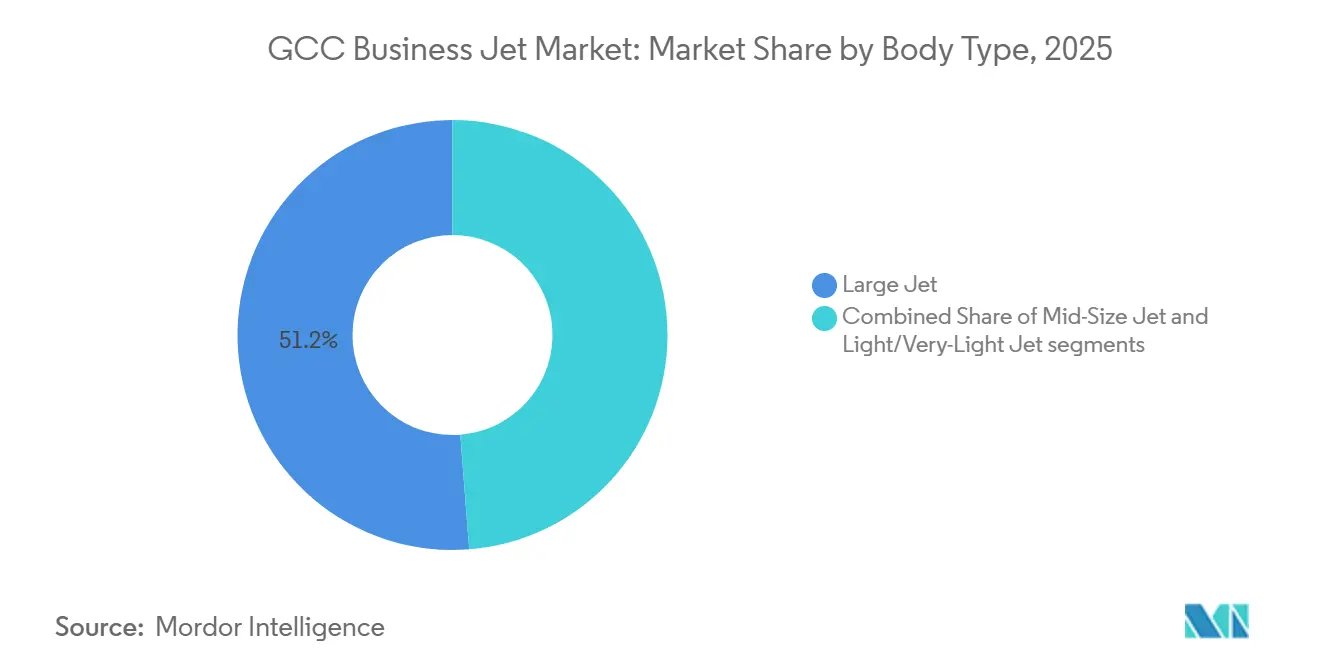

- Por tipo de fuselagem, as plataformas de cabine grande representaram 51,24% da participação do mercado de jatos executivos do CCG em 2025, enquanto os jatos leves e muito leves devem crescer ao CAGR mais rápido, de 5,34%, até 2031.

- Por usuário final, empresas e frotas corporativas representaram 39,59% do mercado de jatos executivos do CCG em 2025, com operadores de charter e táxi aéreo projetados para crescer a um CAGR de 5,94% até 2031.

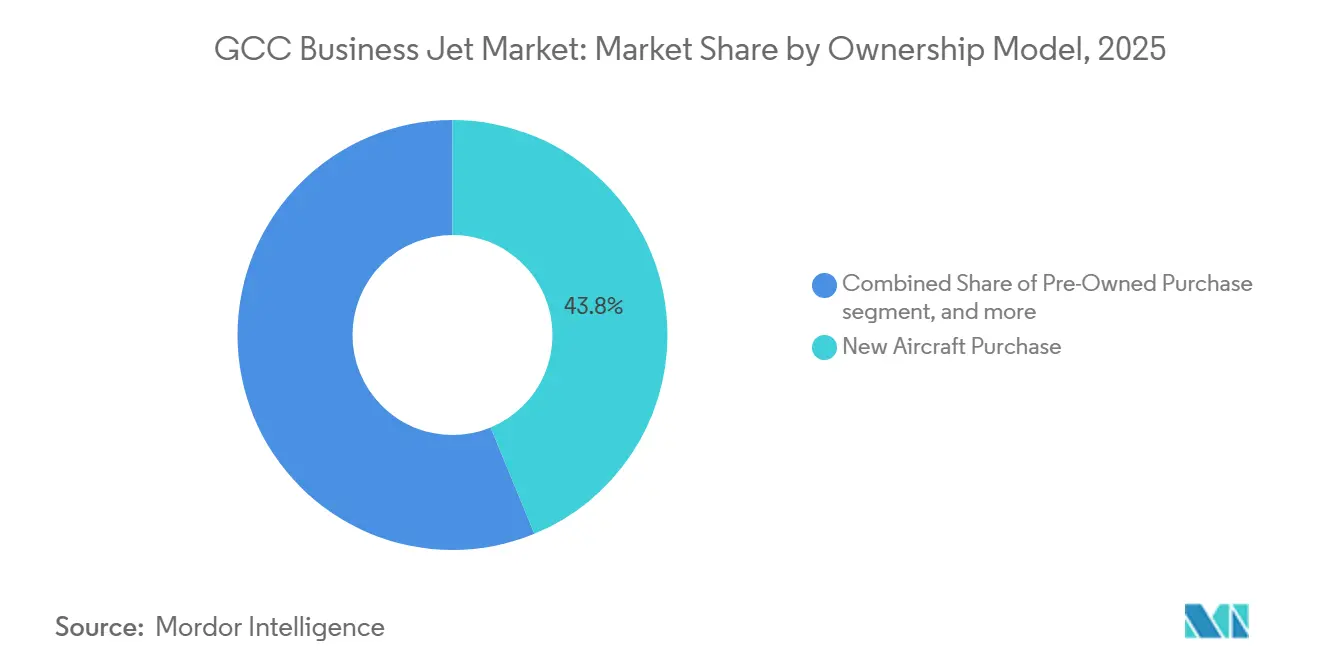

- Por modelo de propriedade, as aquisições de aeronaves novas representaram 43,78% do tamanho do mercado de jatos executivos do CCG em 2025, enquanto os cartões de jato e planos de associação devem crescer a um CAGR de 7,01% até 2031.

- Por geografia, os Emirados Árabes Unidos representaram 36,59% da receita em 2025, enquanto Omã está projetado para alcançar o maior CAGR de 5,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Jatos Executivos do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração crescente de riqueza de UHNWs e family offices | +1.20% | EAU, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Programas de mobilidade corporativa vinculados à Visão 2030 | +0.90% | Arábia Saudita | Médio prazo (2-4 anos) |

| Expansão de infraestrutura dedicada de FBO e MRO | +0.70% | EAU, Arábia Saudita, Omã | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos dos OEMs impulsionando a adoção de aeronaves usadas | +0.60% | EAU, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Jatos de longo alcance compatíveis com SAF favorecidos por empresas conscientes de ESG | +0.40% | EAU, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Estruturas de arrendamento operacional com financiamento islâmico | +0.50% | Arábia Saudita, EAU, Catar, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concentração Crescente de Riqueza de UHNWs e Family Offices

Em 2025, os bilionários dos Emirados Árabes Unidos controlavam USD 169 bilhões, enquanto seus homólogos sauditas gerenciavam USD 81 bilhões. Além disso, espera-se que os herdeiros herdem outros USD 153 bilhões nos próximos 15 anos, garantindo uma demanda estável pela aviação privada.[1]UBS, "Relatório de Bilionários 2025," ubs.com Dubai abriga 120 family offices que supervisionam aproximadamente USD 1,2 trilhão em ativos, com essas entidades percebendo as aeronaves como ferramentas para a execução de negócios, e não como itens de luxo. De acordo com a Knight Frank, os Emirados Árabes Unidos registraram um afluxo de 7.200 milionários em 2024, impulsionando uma demanda sustentada por horas de assento e indicando que o mercado de jatos executivos do CCG permanece resiliente às flutuações macroeconômicas de curto prazo. A necessidade de mobilidade é ainda mais enfatizada pelo fato de que 36% dos bilionários regionais se relocaram pelo menos uma vez, tornando os jatos privados uma salvaguarda prática contra incertezas geopolíticas. Os roadshows de investimento transfronteiriços também contribuem para o aumento da atividade de voos, particularmente nas rotas que conectam Dubai, Riade, Londres e Singapura.

Programas de Mobilidade Corporativa Vinculados à Visão 2030

A Arábia Saudita registrou 23.612 movimentos de jatos executivos em 2024, representando um aumento de 24% em relação ao ano anterior, impulsionado pela regra de sede que exige que as multinacionais estabeleçam equipes seniores em Riade.[2]GACA, "Roteiro de Aviação Geral," gaca.gov.sa O roteiro regulatório visa desenvolver uma economia de aviação geral de USD 2 bilhões e criar 35.000 empregos até 2030, incluindo o estabelecimento de seis aeroportos dedicados à aviação executiva e nove terminais. A liberalização da cabotagem em maio de 2025 permitiu que transportadoras estrangeiras operassem pares de cidades domésticas, com a VistaJet sendo a primeira a capitalizar essa oportunidade, alcançando um aumento de 32% nos Membros do Programa Saudita durante o primeiro semestre de 2025. Riade agora representa aproximadamente dois terços do tráfego de jatos privados, fortalecendo os padrões de hub-and-spoke que impulsionam as horas de charter e as atividades de MRO. O Aeroporto Internacional Rei Salman, projetado para atender 120 milhões de passageiros até 2030, inclui um pátio de aviação privada, ressaltando a visão do governo do setor como infraestrutura essencial, e não como um luxo de nicho.

Expansão de Infraestrutura Dedicada de FBO e MRO

O novo complexo de FBO e MRO da Gama Aviation em Sharjah entrou em operação em meados de 2025, atendendo ao excesso de demanda do Aeroporto Internacional de Dubai, com restrições de slots.[3]Gama Aviation, "Lançamento do FBO de Sharjah," gamaaviation.com A Falcon Aviation alocou USD 100 milhões para uma instalação de MRO no Al Maktoum International. Ao mesmo tempo, a Jetex inaugurou o primeiro FBO da Arábia Saudita no Aeroporto Internacional do Mar Vermelho, refletindo uma tendência crescente em direção à redundância de múltiplos hubs. O Fundo de Investimento Público apoiou a vila de MRO de 1 milhão de metros quadrados da Saudia Technic em Jeddah, que deve gerar USD 2,7 bilhões nos próximos 10 anos. Em dezembro de 2024, a Comlux inaugurou um centro de serviços de 20.000 metros quadrados no Dubai South, e a Alliance Aviation lançou um FBO em AlUla em outubro de 2025, expandindo sua cobertura geográfica para o turismo receptivo. Esses desenvolvimentos, em conjunto, aumentam a capacidade de hangares, reduzem os tempos de translado para manutenção e melhoram a confiabilidade geral do despacho de frotas no mercado de jatos executivos do CCG.

Gargalos na Cadeia de Suprimentos dos OEMs Impulsionando a Adoção de Aeronaves Usadas

A Gulfstream entregou 113 aeronaves durante os primeiros nove meses de 2025, mas ficou aquém de sua meta de 2024 devido a atrasos nos motores Rolls-Royce Pearl 700, resultando em atrasos de vários trimestres. A Jetcraft projeta 11.202 transações de aeronaves usadas avaliadas em USD 73,9 bilhões entre 2025 e 2029, com unidades de cabine grande representando 20% do mercado, à medida que os compradores buscam disponibilidade imediata. Os prazos de entrega prolongados levaram as corporações a adotar programas de cartão de jato como soluções temporárias até que os slots de produção de fábrica se tornem disponíveis. A Embraer manteve sua liderança na família Phenom 300, entregando 65 unidades em 2024; no entanto, mesmo essa linha de produção de alto volume não consegue atender plenamente à demanda latente, criando um mercado favorável ao vendedor para aeronaves mais novas, particularmente modelos como o G650ER, Global 7500 e Falcon 7X, elevando os valores residuais em todo o mercado de jatos executivos do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de slots e espaço aéreo nos principais hubs do CCG | -0.80% | EAU, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação/IVA sobre importações de aeronaves usadas | -0.50% | EAU, Arábia Saudita, com repercussão no Catar, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Mandatos emergentes de contabilidade de carbono em viagens corporativas | -0.30% | EAU, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Escassez de pilotos qualificados no grupo de ATP em língua árabe | -0.40% | Arábia Saudita, EAU, Omã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Slots e Espaço Aéreo nos Principais Hubs do CCG

O Aeroporto Internacional de Dubai impõe restrições aos movimentos de aviação geral durante os períodos de pico. Aplica um sobretaxa de 50% nas taxas de pouso, incentivando os operadores a usar o Dubai World Central, onde cinco FBOs competem pelos slots disponíveis. A Airport Coordination Limited classifica Dubai, Abu Dhabi e 26 aeroportos sauditas como Nível 3, indicando restrições significativas de capacidade. A transição planejada dos voos comerciais para o Dubai World Central até 2030 deverá limitar ainda mais a disponibilidade de slots no período intermediário, enquanto o Aeroporto Internacional Rei Salman em Riade não deve estar totalmente operacional até mais tarde na década. Hubs secundários como Sharjah, AlUla e Mascate já estão lidando com o tráfego excedente; no entanto, os voos de reposicionamento para esses locais aumentam os custos de tripulação e combustível. No curto prazo, o congestionamento permanece o principal desafio operacional para o mercado de jatos executivos do CCG.

Altas Tarifas de Importação/IVA sobre Importações de Aeronaves Usadas

Os Emirados Árabes Unidos impõem um IVA de 5% sobre aeronaves transferidas de zonas francas para o território continental. Além disso, ativos avaliados em mais de AED 5 milhões (aproximadamente USD 1,36 milhão) estão sujeitos ao Regime de Ativos de Capital, que exige ajustes plurianuais, desencorajando assim os compradores privados. Embora a isenção de taxa zero se aplique ao transporte comercial, ela não se estende a jatos usados utilizados para fins pessoais, limitando assim o conjunto de potenciais proprietários individuais. Na Arábia Saudita, a ausência de um cronograma de tarifas harmonizado persiste; no entanto, o alinhamento com o roteiro da GACA é esperado assim que os aeroportos dedicados à aviação executiva entrarem em operação, o que poderia levar ao aumento dos custos. A complexidade da conformidade leva os compradores a registrar aeronaves em jurisdições como a Ilha de Man ou San Marino, resultando em setores de translado mais longos para manutenção. Essas políticas fiscais, em conjunto, reduzem o CAGR previsto do mercado de jatos executivos do CCG em aproximadamente 0,5%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fuselagem: Dominância da Cabine Grande Encontra a Eficiência do Jato Leve

As fuselagens de cabine grande representaram 51,24% da participação do mercado de jatos executivos do CCG em 2025, impulsionadas pela capacidade de conectar as capitais do CCG a destinos como Londres, Nova York e Singapura em um único voo. Este segmento representa o nível superior do mercado de jatos executivos do CCG, com frotas como os seis G700s e 15 G650ERs da Qatar Executive contribuindo para um aumento de receita de 26% nos últimos 12 meses. A demanda permanece forte devido à preferência de entidades soberanas, empresas de energia e bancos globais por alcance sem escalas e configurações de cabine em estilo de conferência.

Os jatos leves e muito leves devem crescer a uma taxa de 5,34% até 2031, beneficiando-se de custos operacionais mais baixos e tempos de retorno mais rápidos em aeroportos congestionados. O Phenom 300 da Embraer manteve sua posição como o jato leve mais vendido do mundo pelo décimo primeiro ano consecutivo, com compradores regionais preferindo-o para missões operadas pelo proprietário ou charters de curta distância.

Os jatos de médio porte, como as famílias Challenger 604 da Bombardier e Falcon 2000 da Dassault, oferecem um equilíbrio entre capacidade e custo para rotas intra-CCG. Além disso, o próximo Falcon 10X da Dassault, com alcance de 7.500 nm e cabine de 16,2 m, está pronto para atender às rotas de ultra-longo alcance após sua entrada em serviço em 2027.

Por Usuário Final: Frotas Corporativas Cedem Espaço à Flexibilidade do Charter

As entidades corporativas detinham uma participação de 39,59% no mercado de jatos executivos do CCG em 2025, apoiadas por mandatos de relocalização que exigiam que empresas multinacionais estacionassem executivos seniores em Riade e Dubai. No entanto, essa participação está gradualmente diminuindo à medida que as soluções de charter com ativos leves ganham popularidade. Os operadores de charter e táxi aéreo estão projetados para crescer a um CAGR de 5,94%, com as reformas de cabotagem saudita impulsionando o crescimento. Por exemplo, as operações domésticas sauditas da VistaJet registraram um aumento de 32% ano a ano nas associações durante o primeiro semestre de 2025.

A propriedade individual permanece significativa entre os UHNWIs, que veem as aeronaves privadas como uma salvaguarda contra incertezas geopolíticas. Embora as instituições de treinamento permaneçam um segmento de nicho, programas como os oferecidos pela Etihad e Qatar Airways estão expandindo os pipelines de talentos.

As frotas governamentais e de missão especial, como as próximas entregas do ACJ320neo da Royal Jet, estão crescendo seletivamente para acomodar eventos de alto perfil como a COP28, que aumentam a demanda por viagens diplomáticas.

Por Modelo de Propriedade: Programas Fracionados e de Associação Ganham Tração

As aquisições de aeronaves novas representaram 43,78% da receita de 2025, mas enfrentam desafios devido aos extensos atrasos dos OEMs. Espera-se que o comércio de aeronaves usadas permaneça robusto, com 11.202 negócios projetados globalmente até 2029, à medida que os compradores priorizam a disponibilidade imediata.

Os planos de associação estão previstos para crescer 7,01%, atraindo corporações que exploram opções de aviação privada antes de se comprometer com a propriedade total. A facilidade de financiamento islâmico de USD 2,5 bilhões da AviLease destaca a crescente preferência por arrendamentos operacionais, que reduzem o impacto no balanço patrimonial.

Os operadores de frotas gerenciadas, como a DC Aviation Al-Futtaim e o Empire Aviation Group, estão expandindo o acesso ao inventário sem propriedade direta de ativos, adicionando complexidade ao processo tradicional de tomada de decisão entre compra e arrendamento.

Análise Geográfica

Os Emirados Árabes Unidos representaram 36,59% da receita de 2025, apoiados pela rede de 120 family offices de Dubai que gerenciam USD 1,2 trilhão em ativos e pelo faturamento de USD 34,8 bilhões do Emirates Group no exercício fiscal 2024-25. O Dubai World Central acomoda mais de 40 jatos executivos, enquanto novas instalações como o centro de serviços de 20.000 metros quadrados da Comlux e o FBO da Gama Aviation em Sharjah ajudam a aliviar as restrições de slots.

A Arábia Saudita registrou 23.612 voos de jatos executivos em 2024 e está avançando em sua infraestrutura de aviação com o desenvolvimento do Aeroporto Internacional Rei Salman, seis aeroportos dedicados à aviação executiva e nove terminais, todos sob um plano de USD 2 bilhões. O FBO do Mar Vermelho da Jetex e a nova designação de aviação geral de Jubail estendem o alcance do país além de Riade e Jeddah, consolidando sua posição como o segundo maior mercado do CCG.

Omã está projetado para alcançar o crescimento mais rápido, com um CAGR de 5,81% até 2031, impulsionado pelas iniciativas da Visão 2040 e pela abertura de uma instalação dedicada de MRO em Mascate em meados de 2025. Catar, Bahrein e Kuwait fornecem capacidade adicional, com a frota de 24 aeronaves da Qatar Executive alcançando um aumento de receita de 26% após a Copa do Mundo FIFA. O Bahrein aproveita os incentivos de zona franca para atrair startups de MRO. Esses mercados secundários, em conjunto, apoiam os Emirados Árabes Unidos e a Arábia Saudita ao oferecer capacidade adicional, aumentando a resiliência da rede de jatos executivos do CCG.

Panorama regulatório

O ambiente regulatório do CCG é moldado principalmente pelas autoridades nacionais de aviação civil. Nos Emirados Árabes Unidos, a General Civil Aviation Authority (GCAA) rege os operadores segundo seus Civil Aviation Regulations (CARs), incluindo os requisitos para um Air Operator Certificate (AOC) ou Private Operator Certificate (POC). Os Emirados Árabes Unidos também têm atualizado os regulamentos de Operações Aéreas por meio de seu processo formal de emenda (incluindo uma notificação de emenda proposta em 2024) para alinhar os requisitos operacionais ao Anexo 6 da ICAO e ao AIR OPS europeu, abrangendo áreas como gestão de combustível e operações em todas as condições climáticas.

Na Arábia Saudita, a General Authority of Civil Aviation (GACA) administra seus General Authority of Civil Aviation Regulations (GACAR), com aprovações de operadores e documentos autorizativos tratados por meio de processos e sistemas nacionais. Uma mudança que moldou o mercado ocorreu em maio de 2025, quando a Arábia Saudita abriu seu mercado doméstico a voos charter internacionais sob demanda, removendo restrições de cabotagem e expandindo os pares de cidades domésticas disponíveis para operadores charter estrangeiros. Em nível regional, o CCG aprovou em dezembro de 2025 a criação de um regulador unificado de aviação civil sediado nos Emirados Árabes Unidos, para harmonizar políticas e coordenar a gestão do espaço aéreo superior. O Bahrein também lançou sua National Aviation Strategy 2026-2027 para alinhar seu ecossistema de aviação com os padrões internacionais e expandir sua rede de hubs.

Análise da cadeia de valor

A cadeia de valor de jatos executivos do CCG abrange a aquisição de aeronaves (entregas de OEM e transações de aeronaves usadas), acabamento e reforma de cabine, suporte de importação e registro, financiamento e leasing, gestão de operações, atendimento de FBO e logística de MRO e peças. As OEMs (Gulfstream, Bombardier, Dassault, Embraer, Textron) sustentam a oferta, enquanto especialistas regionais em gestão e charter cuidam da incorporação de aeronaves, conformidade regulatória e de tripulação, e da utilização por meio de programas de charter e membership. A manutenção e o suporte estão cada vez mais concentrados em clusters de aviação dedicados e aeroportos capazes de lidar com trabalhos intensivos em hangar e armazenamento de peças, o que reduz a dependência de hubs aéreos primários congestionados.

Uma parcela crescente da criação de valor está migrando para a capacidade local de MRO, a disponibilidade de componentes e o amortecimento logístico. O Mohammed Bin Rashid Aerospace Hub, da Dubai South, concluiu a primeira fase de sua zona de Aerospace Supply Chain em abril de 2025 (1.291.000 pés quadrados distribuídos em 11 instalações), fortalecendo a base para oficinas de componentes e provedores de MRO. A Arábia Saudita lançou a Jeddah Aviation Zone, de USD 1,3 bilhão, em fevereiro de 2025, para expandir a fabricação, o MRO e o treinamento, enquanto o acesso a estoque e peças também foi reforçado por transações como o acordo Sanad-AerCap de USD 110 milhões, de julho de 2025, cobrindo 6.000 componentes de aviação. No lado dos serviços de aviação privada, a Jetex foi nomeada operadora exclusiva do terminal de aviação privada no Red Sea International Airport em dezembro de 2024, vinculando serviços de FBO diretamente a uma nova infraestrutura de destino e adicionando mais nós à rede regional de aviação executiva.

Cenário Competitivo

A concentração do mercado é moderada, com os principais fabricantes de equipamentos originais (OEMs), como Gulfstream, Bombardier, Dassault, Embraer e Textron, dominando a oferta. A entrega de 113 aeronaves pela Gulfstream nos primeiros nove meses de 2025 destaca a forte demanda, apesar de desafios como gargalos de motores. As estratégias de adoção antecipada, exemplificadas pela introdução do G700 pela Qatar Executive como o primeiro operador global, indicam que os operadores priorizam os avanços tecnológicos juntamente com o volume da cabine.

O desenvolvimento de infraestrutura é um fator crítico na concorrência entre os prestadores de serviços. A Falcon Luxe está alocando USD 100 milhões para estabelecer uma instalação de MRO no Dubai World Central e planeja expandir sua frota em 40 aeronaves até 2026. Enquanto isso, a Alliance Aviation e a Jetex estão focadas em capturar o tráfego turístico em destinos emergentes, como AlUla e os desenvolvimentos do Mar Vermelho. Além disso, os arrendadores com financiamento islâmico, como a AviLease, estão diversificando seus portfólios ao migrar da aviação comercial para jatos executivos, com o objetivo de mitigar a concentração de risco.

Os disruptores do mercado estão capitalizando oportunidades de nicho para estabelecer uma posição no mercado. Por exemplo, a DC Aviation Al-Futtaim introduziu um Global 7500, um dos apenas dois disponíveis para charter no Oriente Médio, e está escalando as operações por meio de aeronaves gerenciadas para minimizar a exposição a ativos. Os operadores de base fixa (FBOs) estão se diferenciando ao oferecer programas de compensação de carbono, impulsionados pela lei de Medição, Relatório e Verificação (MRV) dos Emirados Árabes Unidos, que está aumentando a demanda por contabilidade de emissões. No geral, o mercado de jatos executivos do CCG reflete um equilíbrio entre a oferta oligopolista dos OEMs e um ecossistema de serviços fragmentado, porém em rápida evolução.

Líderes do Setor de Jatos Executivos do CCG

Gulfstream Aerospace Corporation

Bombardier Inc.

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de capacidade e a infraestrutura dedicada de aviação geral criam espaço para operadores de FBO, empresas de gestão de aeronaves e provedores de MRO ampliarem seu alcance além do núcleo tradicional de Dubai e Riade. A Dubai South é um exemplo visível, onde o Mohammed Bin Rashid Aerospace Hub registrou 20.289 movimentos de aviação executiva em 2025, um aumento de 17% em relação a 2024. Esse crescimento sustenta oportunidades em espaço de hangar, manutenção de linha, fornecimento de peças e handling em solo em instalações voltadas para a aviação executiva. O plano da Arábia Saudita de desenvolver seis aeroportos dedicados à aviação executiva e nove novos terminais também reforça essa direção orientada a serviços, junto com atualizações de fevereiro de 2026, como o terminal de aviação geral em Dammam (OEDF) e a nomeação de um operador.

As aplicações militarizadas e multifuncionais oferecem uma oportunidade adjacente para OEMs, integradores e provedores de suporte, particularmente para plataformas de longo alcance e cabine grande adaptadas para vigilância e missões especiais. Em novembro de 2025, a Bombardier Defense destacou o Oriente Médio como região-alvo para configurações de defesa e missões especiais baseadas no Global 6500, o que vincula os requisitos regionais de aquisição e segurança à demanda subsequente por modificação, suporte à certificação e sustentação. Ao mesmo tempo, a volatilidade operacional ligada a restrições de espaço aéreo e disrupções regionais mantém o foco em serviços de confiabilidade de despacho, planejamento de aeroportos alternativos e redundância multi-hub, áreas em que operadores e prestadores de serviços podem se diferenciar por meio de um design de rede resiliente, em vez de depender da utilização de um único hub.

Desenvolvimentos recentes do setor

- Julho de 2026: a Embraer reportou a entrega de 45 aeronaves executivas no 2T de 2026, ante 38 unidades no 2T de 2025. O maior volume de entregas sustenta a expansão de frota e a atividade de substituição para jatos leves e de médio porte usados em charter regional e missões corporativas. A atualização também indica melhoria na disponibilidade de suprimento em relação às restrições de prazo de entrega que vinham sustentando os preços de aeronaves usadas na região.

- Novembro de 2025: a Gulfstream informou que 14 aeronaves G700, cerca de 20% de sua frota G700 em serviço na época, estavam baseadas no Oriente Médio. A concentração de um novo modelo emblemático na região reforça o papel do CCG como mercado adotante precoce para plataformas de longo alcance e cabine grande. Isso também aumenta a demanda por treinamento específico do modelo, capacidade de manutenção de linha e serviços de acabamento de alto padrão e suporte de cabine localmente.

- Dezembro de 2024: a Red Sea Global e a Jetex anunciaram um acordo nomeando a Jetex como operadora exclusiva do terminal de aviação privada no Red Sea International Airport. Isso formalizou um ponto de acesso dedicado à aviação executiva em um importante destino de giga-projeto saudita. Isso sustenta o crescimento do charter ponto a ponto e fortalece o argumento para a utilização de hubs secundários junto com Riade e Jidá.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada pela atividade de aeronaves de jatos executivos nos seis países do CCG, medida em valor em USD. Inclui a demanda vinculada a viagens privadas e corporativas em que um jato executivo é a aeronave usada na missão.

Exclusões de escopo: excluímos aeronaves de rotor, operações de companhias aéreas comerciais programadas e aeronaves de aviação geral que não sejam jatos executivos.

Visão geral da segmentação

- Por Tipo de Fuselagem

- Jato de Grande Porte

- Jato de Médio Porte

- Jato Leve/Muito Leve

- Por Usuário Final

- Proprietários Individuais

- Empresas e Entidades Corporativas

- Operadores de Charter/Táxi Aéreo

- Instituições de Treinamento e Acadêmicas

- Operadores Governamentais e de Missão Especial

- Por Modelo de Propriedade

- Compra de Aeronave Nova

- Compra de Aeronave Usada

- Propriedade Fracionada

- Cartões de Jato/Associação

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Bahrein

- Omã

- Kuwait

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para estabelecer a estrutura base, começamos com dados públicos de aviação e macroeconômicos que ajudam a explicar a atividade de frota e a demanda de substituição no CCG. As fontes utilizadas incluem, por exemplo, comunicados de autoridades de aviação civil nos Emirados Árabes Unidos e na Arábia Saudita, atualizações de tráfego de aeroportos e FBOs quando disponíveis, estatísticas de alfândega e comércio para aeronaves e peças, e referências de registro de aeronaves e listagens de operadores.

Em seguida, incorporamos documentos de apoio, como relatórios anuais e apresentações a investidores de operadores de aviação relevantes, operadores aeroportuários e prestadores de serviços, juntamente com publicações de associações do setor e cobertura jornalística confiável sobre entregas, adições de frota e nova capacidade de terminais aeroportuários. Quando necessário, também consultamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes, e rastreamento de contratos e licitações para confirmar grandes anúncios de infraestrutura e aquisição. Essas fontes documentais são ilustrativas e não exaustivas, e utilizamos muitas referências adicionais, públicas e pagas, para verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar rigorosamente as premissas da pesquisa documental e converter sinais de atividade em um modelo de mercado repetível. Conversamos com operadores, prestadores de serviços e especialistas do setor nos principais hubs do CCG, e então validamos tendências como a utilização de charter, os prazos de entrega de aeronaves e a forma como os preços normalmente se movem antes de finalizar a visão definitiva.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 18% | Gerentes: 50% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual os sinais da frota ativa de jatos executivos e os indicadores de atividade de missão são convertidos em um pool de valor para o CCG, depois rateado entre os seis países com base em verificações de atividade aeroportuária e presença de operadores. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como valores amostrados de entrega de aeronaves, faixas típicas de transações de aeronaves usadas e uma verificação simples de ASP multiplicado pelo volume na atividade de charter.

As entradas usadas no modelo incluem o tamanho e o perfil de idade da frota de jatos executivos, a disponibilidade de aeronaves novas e usadas, os padrões típicos de utilização anual (horas e viagens), a intensidade de adoção de charter e fracionamento, e a direção observável de preços para aeronaves e serviços-chave na região. Para a previsão, recorremos à análise de cenários apoiada por opiniões de especialistas sobre os fatores de demanda, ajustando então a trajetória em função de restrições de fornecimento conhecidas, atrasos de entrega e mudanças nas preferências de propriedade. Se um ponto de dados bottom-up estiver ausente em um país, preenchemos a lacuna usando métricas substitutas, como participação no tráfego dos hubs e participação na frota, e depois verificamos novamente em chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre os resultados do modelo, sinais independentes de atividade e o que os entrevistados relatam como faixas realistas de utilização e preços. Se um resultado em nível de país parecer inconsistente com as contagens de frota, notícias de entrega ou a direção da atividade aeroportuária, as premissas são revisadas e as discrepâncias são documentadas antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como anúncios de grandes pedidos de aeronaves, mudanças abruptas no cronograma de entregas ou mudanças de política que afetam o acesso à aviação executiva. Antes da entrega, um analista realiza uma nova revisão das entradas-chave e dos fatores de conversão, para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Jatos Executivos do CCG segundo a Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para jatos executivos do CCG frequentemente parecem diferentes porque o escopo não é definido da mesma forma, e as entradas usadas para traduzir a atividade da frota em valores monetários podem variar bastante. As diferenças no que é contabilizado, em qual ano é tratado como base e em como os preços são projetados, geralmente explicam a maior parte da dispersão.

Visões restritas apenas ao charter e visões mais amplas de aviação geral são as razões mais comuns para números não coincidirem, e algumas estimativas também aplicam crescimento agressivo de utilização sem vinculá-lo a adições de frota e prazos de entrega. As grandes oscilações também vêm do momento cambial e de se as transações de aeronaves usadas e produtos de propriedade são incluídos no valor de mercado ou mantidos separados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,39 bilhões de USD (2025) | |

| Editora de Pesquisa Setorial A | 1,40 bilhão de USD (2024) | Frequentemente apresentado como uma visão de demanda mais restrita, centrada nos gastos com viagens de jato privado, o que pode subestimar transações de aeronaves usadas e vias de propriedade não relacionadas a charter em todos os seis países do CCG. |

| Blog Setorial B | 0,73 bilhão de USD (2025) | Normalmente reflete um subconjunto menor, focado no valor de mercado de jatos privados, e pode excluir missões corporativas e governamentais, além de possivelmente depender de precificação simplificada, sem verificação cruzada com frota e utilização. |

A dispersão é explicada principalmente pelo que é excluído, já que os totais restritos apenas a charter ou apenas a viagens privadas são menores do que um pool de valor completo de jatos executivos. Aeronaves de rotor e aeronaves de aviação geral que não sejam jatos estão fora do escopo da Mordor Intelligence, o que mantém a estimativa vinculada aos sinais de demanda de jatos executivos, que podem ser verificados em relação à atividade da frota e à precificação.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de jatos executivos do CCG em 2026?

O tamanho do mercado de jatos executivos do CCG atinge USD 3,47 bilhões em 2026 e está projetado para crescer para USD 4,38 bilhões até 2031.

Qual é o CAGR esperado para a aviação privada do CCG até 2031?

O mercado está previsto para registrar um CAGR de 4,79% durante o período de 2026-2031.

Qual segmento por tipo de fuselagem lidera a demanda regional?

Os jatos de cabine grande mantiveram uma participação de mercado de 51,24% em 2025, graças às missões sem escalas do CCG para a Europa e do CCG para a América do Norte.

Por que os operadores de charter estão crescendo mais rapidamente do que as frotas corporativas?

A liberalização da cabotagem na Arábia Saudita e as restrições de slots em Dubai impulsionam as empresas em direção a modelos de charter flexíveis com ativos leves, que se expandem a um CAGR projetado de 5,94%.

Qual país do CCG oferece o maior potencial de crescimento?

Omã está previsto para expandir a um CAGR de 5,81% até 2031, à medida que a infraestrutura da Visão 2040 e uma nova instalação de MRO em Mascate desbloqueiam capacidade.

Como as regras de sustentabilidade estão afetando as escolhas de frota?

A ReFuelEU e as leis de emissões dos Emirados Árabes Unidos aceleram os pedidos de jatos de longo alcance compatíveis com SAF, como o G700 e o G800 da Gulfstream, incentivando os operadores a modernizar as frotas mais cedo.

Página atualizada pela última vez em: