Tamanho e Participação do Mercado de Sistemas para Soldados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

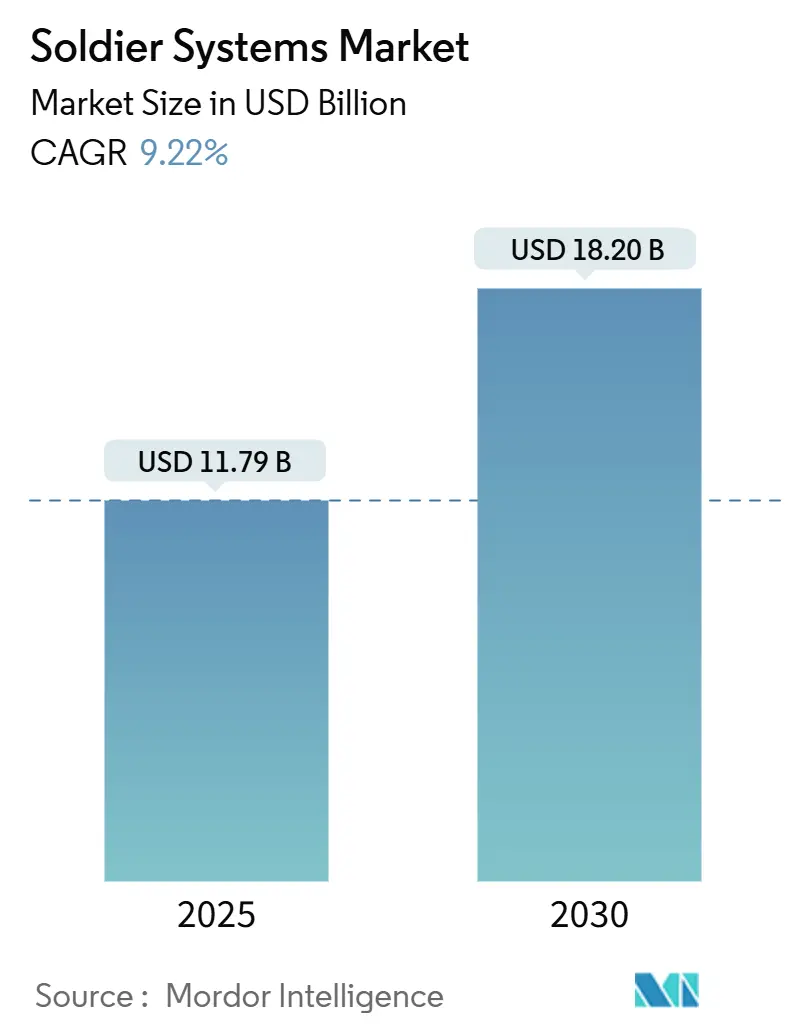

| Tamanho do Mercado (2025) | 11.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.22% CAGR |

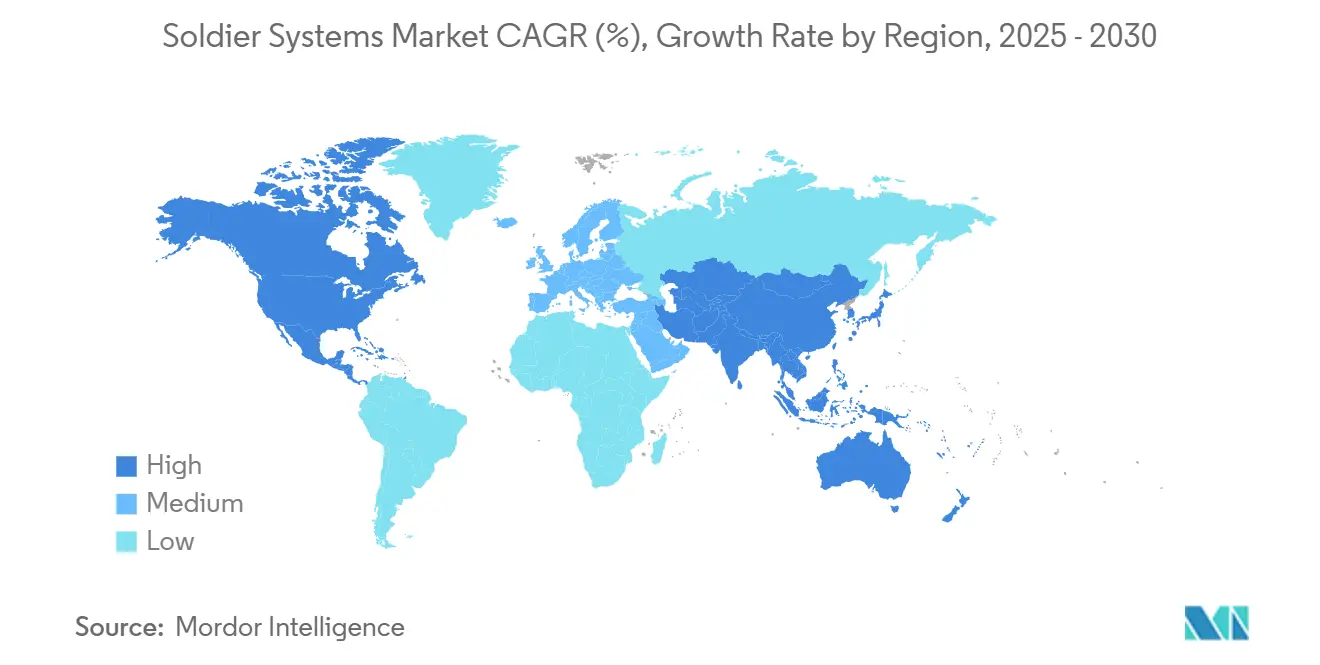

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas para Soldados por Mordor Intelligence

O tamanho do mercado de sistemas para soldados é estimado em USD 11,79 bilhões em 2025 e está projetado para atingir USD 18,20 bilhões até 2030, representando uma CAGR de 9,22% ao longo do período de previsão. A crescente adoção de suítes de comando e controle habilitadas por inteligência artificial, compromissos de financiamento plurianuais como o Sistema de Aumento Visual Integrado (IVAS) do Exército dos EUA, e mandatos de digitalização em toda a OTAN estão expandindo os orçamentos endereçáveis na América do Norte, Europa e região Ásia-Pacífico. Os ministérios da defesa estão priorizando atualizações de energia e potência para resolver restrições de carga de baterias, padrões de arquitetura aberta que facilitam a integração de sensores de terceiros, e ferramentas de computação de borda que reduzem a carga cognitiva para esquadrões desmontados. O impulso competitivo está se deslocando para fornecedores que combinam sensores vestíveis, baterias híbridas e rádios definidos por software em kits coesos, enquanto revisões pós-ação da Ucrânia ressaltam a necessidade de formas de onda ágeis em frequência resistentes à guerra eletrônica. Os escritórios de aquisição também estão aumentando a demanda por geometrias de coletes balísticos específicos para o gênero feminino e exoesqueletos leves que aumentam a resistência durante marchas de longa distância.

Principais Conclusões do Relatório

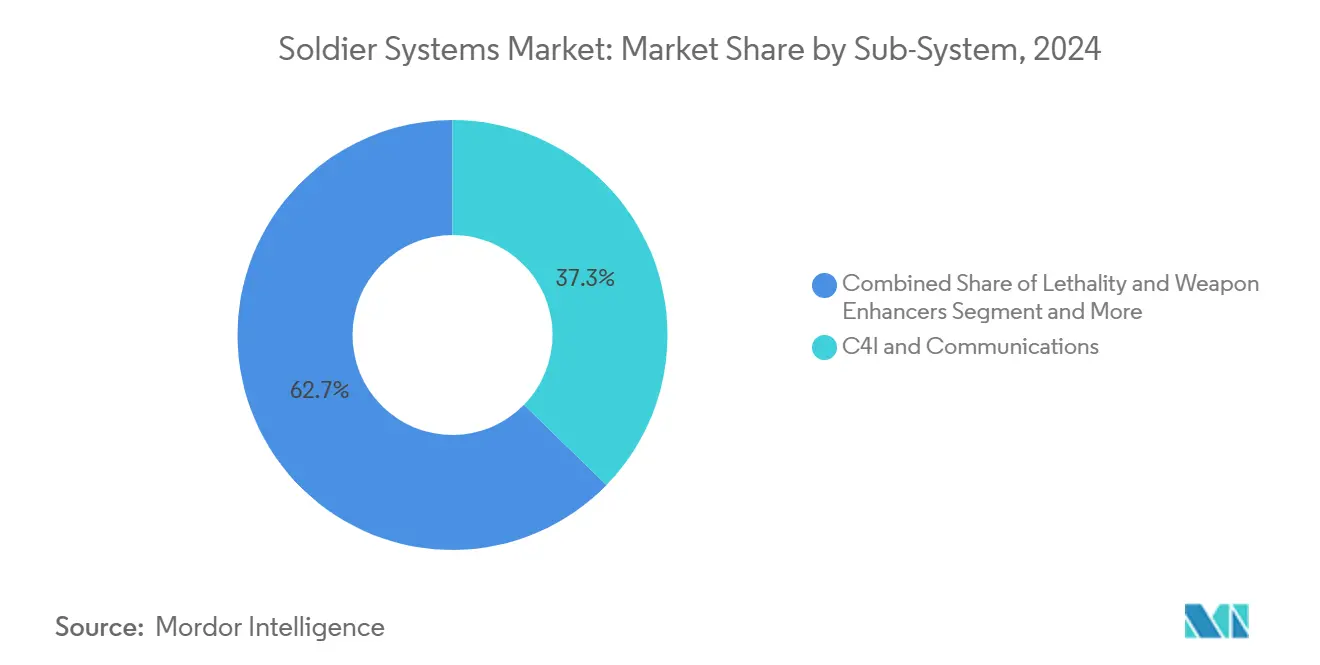

- Por subsistema, C4I e comunicações capturaram 37,30% da receita de 2024, enquanto o gerenciamento de energia e potência avança a uma CAGR de 11,80% até 2030.

- Por tecnologia, sensores vestíveis e monitoramento de saúde lideraram com 32,10% de participação na receita em 2024; exoesqueletos e robótica estão previstos para expandir a uma CAGR de 18,00% até 2030.

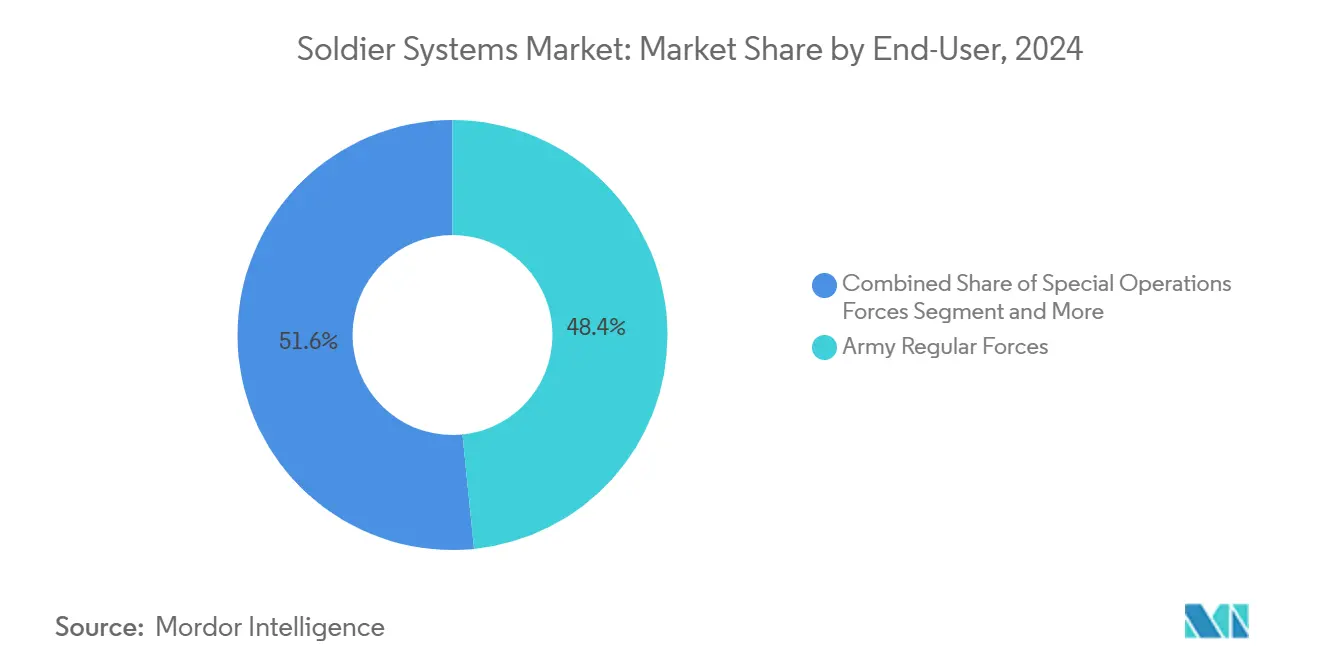

- Por usuário final, as forças regulares do exército detinham 48,40% de participação no tamanho do mercado de sistemas para soldados em 2024, enquanto as forças de operações especiais crescem a uma CAGR de 9,40% até 2030.

- Por plataforma de implantação, os kits de soldado desmontado representaram 64,50% de participação no tamanho do mercado de sistemas para soldados em 2024 e as soluções integradas a veículos estão progredindo a uma CAGR de 10,20% até 2030.

- Por geografia, a América do Norte comandou 46,40% da receita em 2024; a Ásia-Pacífico registra a maior CAGR projetada de 9,90% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas para Soldados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento plurianual de financiamento do DoD para os programas IVAS, ENVG-B e NGSW | +2.1% | América do Norte e parceiros dos Cinco Olhos | Médio prazo (2 a 4 anos) |

| Mandatos de digitalização de soldados da OTAN | +1.8% | Europa Central e aspirantes da Europa Oriental | Longo prazo (≥4 anos) |

| Adoção rápida de soluções leves de energia e potência para soldados | +1.5% | Global, tração inicial nos EUA, Israel e Coreia do Sul | Curto prazo (≤2 anos) |

| C4I tático habilitado por IA e fusão de sensores | +1.9% | América do Norte, Europa e implantações piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de compras piloto de exoesqueletos | +0.7% | EUA, China, Coreia do Sul e ensaios europeus seletivos | Longo prazo (≥4 anos) |

| Padrões de colete balístico modular com ajuste feminino | +0.6% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Plurianual de Financiamento do DoD para os Programas IVAS, ENVG-B e NGSW

A aquisição plurianual para os sistemas IVAS, ENVG-B e Arma de Esquadrão de Próxima Geração (NGSW) sinaliza uma mudança estrutural no orçamento favorecendo compras em bloco em detrimento de incrementos anuais. A variante IVAS 1.2 da Microsoft e da Anduril combina um visor de cabeça mais leve com maior autonomia de bateria, abordando as críticas anteriores sobre campo de visão e peso levantadas pela 101ª Divisão Aerotransportada. O contrato de USD 256 milhões da L3Harris para o ENVG-B funde canais térmicos e de intensificação de imagem, eliminando a necessidade de alternar modos durante engajamentos em espaços confinados[1]L3Harris Technologies, "Concessão de Contrato ENVG-B," l3harris.com . Os fuzis XM7 e XM250 introduzidos no âmbito do NGSW impulsionam a demanda paralela por ópticas de controle de fogo em rede que se interligam com rádios de esquadrão, criando uma atração de sistemas de sistemas para integradores. Coletivamente, esses programas priorizam letalidade e consciência situacional em detrimento da otimização de custo unitário e obrigam os ministérios aliados a planejar a interoperabilidade.

Mandatos de Digitalização de Soldados da OTAN

Os projetos FELIN Mk 2 da França, Gladius 2.0 da Alemanha, Soldato Futuro da Itália e Morpheus do Reino Unido obrigam os regimentos de infantaria a migrar de rádios analógicos para rádios definidos por software até 2026. Esses mandatos comprimem os cronogramas de entrega, forçam os subcontratados a pré-posicionar estoques e exigem estratégias de fonte dupla que protegem contra o bloqueio de um único fornecedor. As cláusulas de arquitetura aberta incorporadas ao contrato Morpheus de GBP 2,6 bilhões permitem que os comandantes integrem sensores comerciais sem gateways proprietários. A adoção tem menos a ver com hardware inovador e mais com mudança organizacional — novos protocolos de manutenção, currículos de treinamento atualizados e alocação de largura de banda mais ampla — todos os quais promovem visibilidade de gastos de longo prazo em toda a Europa.

Adoção Rápida de Soluções Leves de Energia e Potência para Soldados

Os dispositivos de usuário final baseados em Android do Nett Warrior esgotam as células de íon de lítio convencionais em oito horas, forçando os esquadrões a carregar múltiplos sobressalentes. Pacotes de energia híbridos que combinam células de polímero de lítio com tecidos de coleta de energia adicionam 30% de autonomia diurna, conforme demonstrado pelos protótipos da Revision Military e da Honeywell. As Forças de Defesa de Israel validaram baterias conformais que se moldam aos contornos dos coletes balísticos, alcançando uma redução de peso de 20% em relação aos formatos rígidos. A Plataforma Guerreiro da Coreia do Sul explora geradores termoelétricos que convertem o calor corporal em carga de gotejamento, uma abordagem passiva que ainda atende às restrições de massa. Com o esgotamento de baterias documentado nas operações na Ucrânia, os ministérios estão elevando o gerenciamento de energia de uma reflexão tardia para uma métrica de aquisição primária.

C4I Tático Habilitado por IA e Fusão de Sensores Reduzindo a Carga Cognitiva

Os ensaios TRACE da DARPA mostraram 40% menos alertas falso-positivos após a fusão de entradas de câmeras de capacete, telêmetros e drones por meio de filtros de aprendizado de máquina. A infantaria em terreno urbano denso enfrenta 12 alertas por hora, um volume que historicamente induzia fadiga de decisão. O BattleWise da Elbit classifica as ameaças por proximidade e vetor de movimento, exibindo apenas os três itens mais acionáveis na viseira do soldado. O TopOwl da Thales sobrepõe o rastreamento de forças amigas com análise preditiva de rotas, eliminando a consulta a mapas em papel. A estratégia de IA da OTAN de 2024 agora exige formatos de dados interoperáveis para acelerar a fusão de dados de coalizão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de fornecimento de minerais críticos para sensores de visão noturna e baterias | -1.2% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Dominância de contratação de fonte única | -0.9% | América do Norte e Europa, impacto limitado na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compensações de tamanho, peso e energia em visores vestíveis | -0.7% | Global, mais agudo para a infantaria desmontada | Longo prazo (≥4 anos) |

| Vulnerabilidade cibernética e de guerra eletrônica dos rádios de soldados | -0.8% | Europa Oriental e zonas contestadas do Indo-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento de Minerais Críticos para Sensores de Visão Noturna e Baterias

Os controles de exportação da China sobre gálio, germânio e antimônio foram endurecidos em dezembro de 2024, colocando em risco o fornecimento de tubos de intensificação de imagem e sensores infravermelhos. Os preços à vista do gálio subiram 35% nos primeiros nove meses de 2024, levando grandes empresas como L3Harris e Elbit a pré-comprar 18 meses de estoque. As células de íon de lítio dependem de cobalto e carbonato de lítio, ambos expostos a oscilações de demanda de veículos elétricos que elevam os custos de aquisição de defesa. A Avaliação da Base Industrial do Departamento de Defesa dos EUA listou 37 minerais críticos com gargalos de fonte única e recomendou o estoque como medida paliativa. Como novas minas levam até uma década para atingir a produção, a volatilidade de preços deve persistir até o final da década de 2020.

Dominância de Contratação de Fonte Única

O programa IVAS depende de um único contratante principal apesar da colaboração da Microsoft com a Anduril, concentrando o risco técnico e limitando a alavancagem do exército sobre cronograma e preços. O contrato Morpheus do Reino Unido foi igualmente concedido exclusivamente à BAE Systems, sem alternativa caso os marcos sejam descumpridos. A integração de sistemas para soldados requer conhecimento de rede classificado e chaves criptográficas, erguendo barreiras de entrada para inovadores menores. A iniciativa de arquitetura aberta da OTAN visa conter essas dinâmicas de monopólio, mas a aplicação permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subsistema: O Gerenciamento de Energia Acelera à Medida que o C4I Amadurece

C4I e comunicações entregaram 37,30% da receita de 2024, refletindo a implantação em larga escala de rádios definidos por software e dispositivos de usuário final baseados em Android. O crescimento está se estabilizando à medida que os sistemas de primeira geração se aproximam da saturação, abrindo espaço orçamentário para o gerenciamento de energia e potência, que registra a maior CAGR de 11,80% até 2030. O tamanho do mercado de sistemas para soldados atribuído às soluções de energia deve crescer de forma constante à medida que os ministérios da defesa financiam baterias conformais, tecidos solares e capacitores híbridos que prolongam a autonomia das missões. Relatórios pós-ação da Ucrânia confirmaram que unidades que reverteram para mapas em papel haviam perdido energia da bateria, elevando o gerenciamento de energia de item de aquisição secundário a habilitador primário de missão. Programas integrados como o Gladius 2.0 da Alemanha estipulam um único barramento de dados e energia para todos os subsistemas, reduzindo o volume de cabos e simplificando a manutenção. Os aprimoradores de armamento vinculados à família NGSW estão adicionando ópticas de controle de fogo em rede, enquanto os equipamentos de proteção se beneficiam dos mandatos de armadura com ajuste feminino. Os auxílios de treinamento e simulação, embora os menores em valor, aproveitam sobreposições de realidade mista para reduzir o consumo de munição e melhorar a repetição de cenários de alto risco. O efeito combinado é uma mudança de atualizações isoladas para kits de soldado holísticos nos quais os parâmetros de energia, dados e proteção são otimizados como um ciclo fechado.

Interações de segunda ordem reforçam esse impulso. Baterias melhores permitem maior tempo de execução para processadores de borda de IA, que por sua vez reduzem o tráfego de rádio ao fundir entradas de sensores localmente, reduzindo o congestionamento de espectro para redes de brigada. Os padrões de arquitetura aberta incorporados nos programas da OTAN reduzem o custo de integração de hubs de energia ou placas de proteção de terceiros, incentivando uma base de fornecedores mais competitiva. Enquanto isso, o estoque de minerais críticos funciona como proteção contra escassez de gálio ou cobalto, mas adiciona requisitos de capital de giro que fornecedores menores têm dificuldade em financiar. Consequentemente, os contratantes principais capazes de comprar antecipadamente matérias-primas estão ganhando alavancagem de negociação, particularmente quando combinados com credenciais de integração comprovadas em múltiplos subsistemas dentro do mercado de sistemas para soldados.

Por Tecnologia: Exoesqueletos Transitam do Protótipo para o Uso em Campo

Sensores vestíveis e monitoramento de saúde detinham 32,10% da receita do segmento de tecnologia em 2024, impulsionados por mandatos de rastreamento fisiológico que previnem estresse térmico e desidratação. Exoesqueletos e robótica estão projetados para crescer a uma CAGR de 18,00% à medida que os primeiros resultados piloto se traduzem em demanda operacional. O exoesqueleto de corpo inferior ONYX da Lockheed Martin, agora aprovado para aquisição de 500 unidades, demonstrou redução quantificável de fadiga e benefícios de prevenção de lesões, que ressoam com unidades de logística que transportam munição e equipamentos. O Guardian XO da Sarcos tem como alvo tarefas de levantamento pesado, mas enfrenta barreiras de custo por unidade e autonomia de bateria. Exoesqueletos passivos em avaliação pelo Exército de Libertação do Povo trocam assistência motorizada por mecânica mais simples, sinalizando um mercado em camadas onde custo, resistência e massa ditam os níveis de adoção.

Os visores de realidade aumentada amadurecem em paralelo. O IVAS 1.2 da Microsoft integra rastreamento ocular que economiza dois segundos na designação de alvos, traduzindo-se em ganhos tangíveis de sobrevivência durante engajamentos em espaços confinados. Pacotes de bateria avançados com células de polímero de lítio de 250 Wh/kg sustentam esses sensores sem adicionar massa, fechando o ciclo de design entre energia e desempenho. Algoritmos de IA incorporados na borda priorizam alertas, reduzindo o orçamento de atenção humana necessário para processar dados recebidos. O mercado de sistemas para soldados, portanto, recompensa cada vez mais os fornecedores capazes de combinar fidelidade de sensor, densidade de energia e design ergonômico, uma convergência que provavelmente se acelerará à medida que a miniaturização de componentes continuar.

Por Usuário Final: Operações Especiais Absorvem Custos Premium para Superioridade

As forças regulares do exército representaram 48,40% dos gastos de 2024, refletindo compras em volume que enfatizam acessibilidade e simplicidade logística. As forças de operações especiais, crescendo a uma CAGR de 9,40%, pagam voluntariamente prêmios de 30 a 50% por kits mais leves que incorporam fusão de IA, sensores de baixa luminosidade e fontes de energia híbridas. A lista de prioridades do USSOCOM para o exercício fiscal de 2025 destaca arquiteturas modulares que permitem configurações de carga específicas para a missão, um requisito incompatível com equipamentos de infantaria de tamanho único.

A infantaria de fuzileiros navais e naval exige eletrônicos resistentes à corrosão e baterias à prova d'água adequadas para ambientes litorâneos, adicionando 10 a 15% ao custo dos materiais. As unidades federais de aplicação da lei na França e na Itália compram derivados de sistemas para soldados principalmente para missões de contraterrorismo, priorizando a interoperabilidade com câmeras corporais e capacidades não letais em detrimento da durabilidade em campo de batalha. As abordagens de aquisição em camadas, portanto, segmentam o mercado de sistemas para soldados entre programas de volume sensíveis a custos e nichos premium onde o desempenho supera o preço.

Por Plataforma de Implantação: A Integração em Veículos Ganha Impulso

Os kits de soldado desmontado detinham 64,50% da receita de implantação em 2024, mas as soluções integradas a veículos estão se expandindo a uma CAGR de 10,20% à medida que os exércitos retrofitam veículos blindados de transporte de pessoal com fusão de sensores que vincula as perspectivas da tripulação a esquadrões desmontados. O veículo de combate de infantaria Puma da Alemanha equipa o comandante com um visor montado no capacete que transmite ópticas de longo alcance diretamente para a infantaria fora do veículo, estendendo a detecção de ameaças além da linha de visão.

Os conjuntos de proteção de bases operacionais avançadas, embora uma pequena fatia do mercado de sistemas para soldados, integram sensores terrestres, aeróstatos e efetores contra drones em uma interface unificada que reduz as necessidades de mão de obra. A urbanização intensifica a demanda por transferência contínua entre elementos montados e desmontados, obrigando os fabricantes de rádio a fornecer formas de onda comuns que mantêm a integridade dos dados entre plataformas.

Análise Geográfica

A América do Norte gerou 46,40% da receita de 2024, impulsionada por USD 256 milhões para o ENVG-B e o compromisso plurianual do IVAS totalizando USD 21,9 bilhões. O Projeto de Sistema de Soldado Integrado do Canadá contratou a Rheinmetall e a Elbit para modernizar 10.000 kits de infantaria com armadura modular e rádios definidos por software, consolidando a interoperabilidade com as formações dos EUA. A Guarda Nacional do México adquire coletes balísticos produzidos localmente sob regras de mandato de conteúdo, cultivando um subsegmento focado em custo. Os Estados Unidos impulsionam a maturação tecnológica por meio de protótipos de IA de borda e ensaios de energia híbrida, acelerando as curvas de aprendizado dos fornecedores que beneficiam os usuários aliados.

A Ásia-Pacífico está projetada para registrar uma CAGR de 9,90% até 2030. O F-INSAS da Índia visa equipar 465.000 soldados com visores montados no capacete, armadura modular e rádios definidos por software até 2027, aproveitando compensações de produção doméstica para nutrir cadeias de suprimento locais[2]Ministério da Defesa da Índia, "Resumo do Programa F-INSAS 2024," mod.gov.in. A Plataforma Guerreiro da Coreia do Sul incorpora bancadas de teste de exoesqueletos e geradores termoelétricos em uma doutrina adaptada para neutralizar a vantagem numérica da Coreia do Norte[3]Ministério da Defesa Nacional da Coreia do Sul, "Atualização da Plataforma Guerreiro," mnd.go.kr . O Japão, limitado por restrições constitucionais à postura ofensiva, enfatiza equipamentos de proteção e sensores contra veículos aéreos não tripulados. A aquisição opaca, porém considerável, da China de exoesqueletos domésticos e sistemas de mira habilitados por IA pressiona os fornecedores globais a acelerar a inovação. A Austrália e Singapura alocam fundos para atualizações de gerenciamento de energia para estender o alcance operacional em vastos domínios marítimos, elevando ainda mais a demanda regional por sistemas para soldados modulares e energeticamente eficientes.

Os programas de digitalização em larga escala da Europa desbloqueiam ciclos de substituição à medida que os kits analógicos chegam ao fim de sua vida útil. O FELIN Mk 2 da França e o Gladius 2.0 da Alemanha impulsionam o volume para a Thales, Rheinmetall e Leonardo, enquanto o programa Morpheus de arquitetura aberta do Reino Unido posiciona a BAE Systems para capturar trabalhos de integração de sensores a jusante. Os padrões de dados abertos incentivam empresas europeias de pequeno e médio porte a fornecer subsistemas de nicho — como hubs de bateria ou fones de ouvido leves — sem enfrentar barreiras de interface proprietárias. O Oriente Médio enfatiza a produção localizada sob doutrinas de capacidade soberana: a Elbit firmou acordos de coprodução para visores de capacete e rádios nos Emirados Árabes Unidos, e a Arábia Saudita financia a fabricação doméstica de armaduras sob a Visão 2030. A África e a América do Sul permanecem mercados emergentes; o Grupo Paramount da África do Sul e a Taurus Armas do Brasil vendem equipamentos básicos de infantaria, mas orçamentos limitados freiam a adoção generalizada de tecnologias habilitadas por IA ou de alto consumo de energia.

Cenário Competitivo

O mercado de sistemas para soldados é altamente concentrado: os cinco principais contratantes — BAE Systems, Elbit Systems, L3Harris, Thales e Leonardo — capturaram 65% do valor dos contratos de 2024 nos Estados Unidos e no Reino Unido[4]BAE Systems plc, "Entrega de Capacidade Morpheus," baesystems.com. Os líderes verticalmente integrados agrupam rádios, sensores, baterias e armaduras em kits completos, aproveitando escala e autorizações de segurança para ganhar contratos plurianuais. Empresas especializadas como a Revision Military (óculos) e a Savox Communications (fones de ouvido) dominam nichos de alta margem, mas carecem da amplitude para liderar programas inteiros. Oportunidades de espaço em branco persistem no gerenciamento de energia, onde nenhum titular supera 20% de participação, e em exoesqueletos, onde a Lockheed Martin e a Sarcos competem para estabelecer normas de relação preço-desempenho.

A diferenciação tecnológica molda a competição. O backbone de nuvem Azure da Microsoft no IVAS permite atualizações de software pelo ar, encurtando os ciclos de correção e mantendo os dispositivos implantados atualizados. A Honeywell lidera os depósitos de patentes para arquiteturas de bateria híbrida que combinam células de polímero de lítio com supercapacitores para cargas de energia em pico. A Rockwell Collins, agora sob a Thales, comercializa atualizações de forma de onda modulares que estendem a vida útil dos rádios legados sem trocas de hardware, superando os concorrentes de substituição total. A geopolítica fragmenta ainda mais o cenário: os controles de exportação sobre visão noturna e criptografia restringem os principais fornecedores ocidentais de vender equipamentos de alto nível a estados não alinhados, permitindo que a Hanwha da Coreia do Sul e a Aselsan da Turquia preencham lacunas de capacidade com ofertas de nível intermediário.

Os movimentos estratégicos de 2024 a 2025 incluem o investimento minoritário da Northrop Grumman em uma startup de baterias de estado sólido, sinalizando integração vertical em subsistemas de energia. A General Dynamics ganhou um contrato de USD 85 milhões para vincular rádios desmontados a sensores de veículos em brigadas Stryker, demonstrando o valor da fusão de dados entre plataformas. A Leonardo fez parceria com o Ministério da Defesa da Itália em sensores fisiológicos vestíveis, apostando que as capacidades de monitoramento de saúde se tornarão linhas de base de aquisição. À medida que a intensidade competitiva aumenta, os principais contratantes correm para proteger a propriedade intelectual de motores de fusão de IA, baterias híbridas e armaduras ergonômicas, tudo isso enquanto cumprem as diretrizes de padrões abertos que teoricamente nivelam o campo de jogo.

Líderes do Setor de Sistemas para Soldados

L3Harris Technologies Inc.

Thales Group

Elbit Systems Ltd.

BAE Systems plc

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Elbit Systems garantiu um contrato de USD 150 milhões de uma nação da Ásia-Pacífico para fornecer visores montados no capacete e rádios táticos.

- Dezembro de 2024: A BAE Systems concluiu a primeira fase de entrega do programa Morpheus do Reino Unido, equipando 5.000 soldados com coletes balísticos modulares e rádios definidos por software.

- Novembro de 2024: A Lockheed Martin confirmou a aquisição pelo Exército dos EUA de 500 exoesqueletos ONYX para unidades de logística.

- Outubro de 2024: A Rheinmetall Canada e a Elbit Systems of America ganharam CAD 200 milhões para modernizar 10.000 kits de infantaria canadenses.

Escopo do Relatório Global do Mercado de Sistemas para Soldados

O Mercado de Sistemas para Soldados é segmentado por Subsistema (C4I e Comunicações, Aprimoradores de Letalidade e Armamento, Equipamentos de Proteção e Sobrevivência, e Mais), Tecnologia (Sensores Vestíveis e Monitoramento de Saúde, e Mais), Usuário Final (Forças Regulares do Exército, Forças de Operações Especiais, e Mais), Plataforma de Implantação (Soldado Desmontado, e Mais) e Geografia (América do Norte, Europa, Ásia-Pacífico e mais).

| C4I e Comunicações |

| Aprimoradores de Letalidade e Armamento |

| Equipamentos de Proteção e Sobrevivência |

| Gerenciamento de Energia e Potência |

| Auxílios de Treinamento e Simulação |

| Sensores Vestíveis e Monitoramento de Saúde |

| Visores de Realidade Aumentada e Visores de Cabeça |

| Exoesqueletos e Robótica |

| Pacotes de Bateria Avançados e Energia Híbrida |

| Forças Regulares do Exército |

| Forças de Operações Especiais |

| Infantaria de Fuzileiros Navais e Naval |

| Aplicação da Lei Federal e Gendarmaria |

| Soldado Desmontado |

| Kits Integrados a Veículos |

| Conjuntos de Proteção de Bases Operacionais Avançadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Subsistema | C4I e Comunicações | |

| Aprimoradores de Letalidade e Armamento | ||

| Equipamentos de Proteção e Sobrevivência | ||

| Gerenciamento de Energia e Potência | ||

| Auxílios de Treinamento e Simulação | ||

| Por Tecnologia | Sensores Vestíveis e Monitoramento de Saúde | |

| Visores de Realidade Aumentada e Visores de Cabeça | ||

| Exoesqueletos e Robótica | ||

| Pacotes de Bateria Avançados e Energia Híbrida | ||

| Por Usuário Final | Forças Regulares do Exército | |

| Forças de Operações Especiais | ||

| Infantaria de Fuzileiros Navais e Naval | ||

| Aplicação da Lei Federal e Gendarmaria | ||

| Por Plataforma de Implantação | Soldado Desmontado | |

| Kits Integrados a Veículos | ||

| Conjuntos de Proteção de Bases Operacionais Avançadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas para soldados?

O tamanho do mercado de sistemas para soldados é de USD 11,79 bilhões em 2025.

Com que velocidade se espera que a demanda global por sistemas para soldados cresça?

A demanda agregada está prevista para se expandir a uma CAGR de 9,22% de 2025 a 2030.

Qual subsistema apresenta as tendências de crescimento mais rápidas?

O gerenciamento de energia e potência lidera, registrando uma CAGR de 11,80% até 2030.

Por que os exoesqueletos estão ganhando tração entre os compradores de defesa?

Os ensaios de campo demonstram redução da fadiga do soldado e risco de lesões, elevando a demanda por exoesqueletos a uma CAGR de 18,00%.

Qual região registra o maior crescimento projetado?

A Ásia-Pacífico deve registrar uma CAGR de 9,90% à medida que a Índia, a Coreia do Sul e a China ampliam os programas de modernização de soldados.

Página atualizada pela última vez em: