Tamanho e Participação do Mercado de Robôs Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

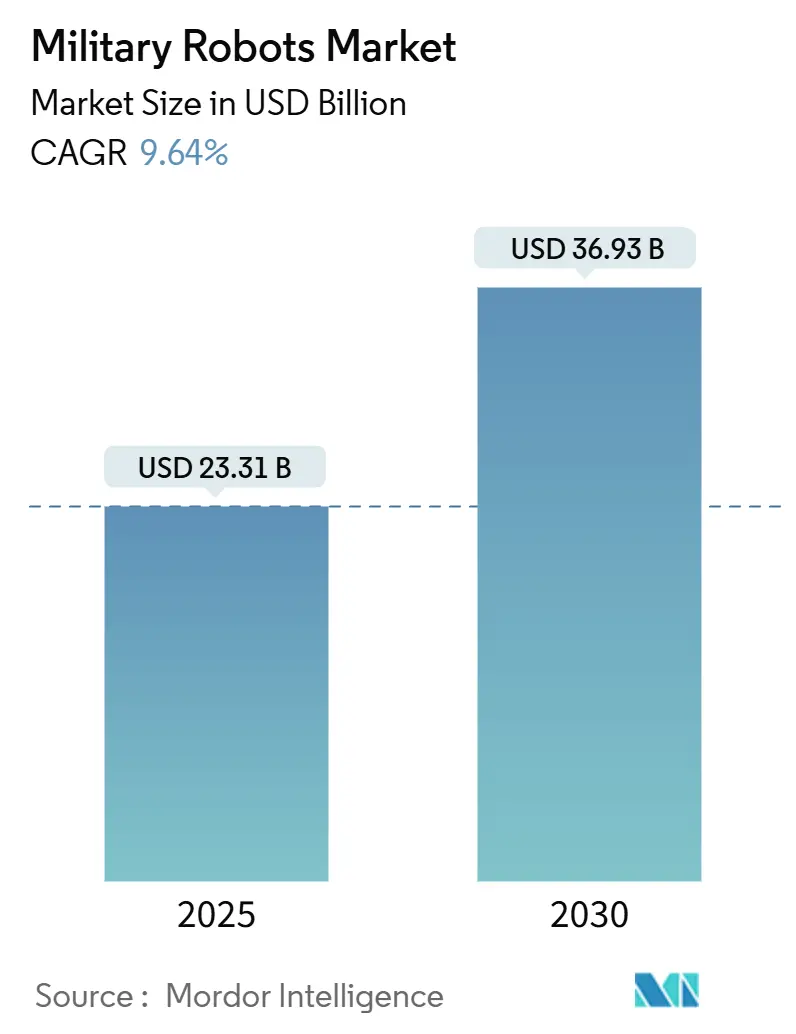

| Tamanho do Mercado (2025) | 23.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 36.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.64% CAGR |

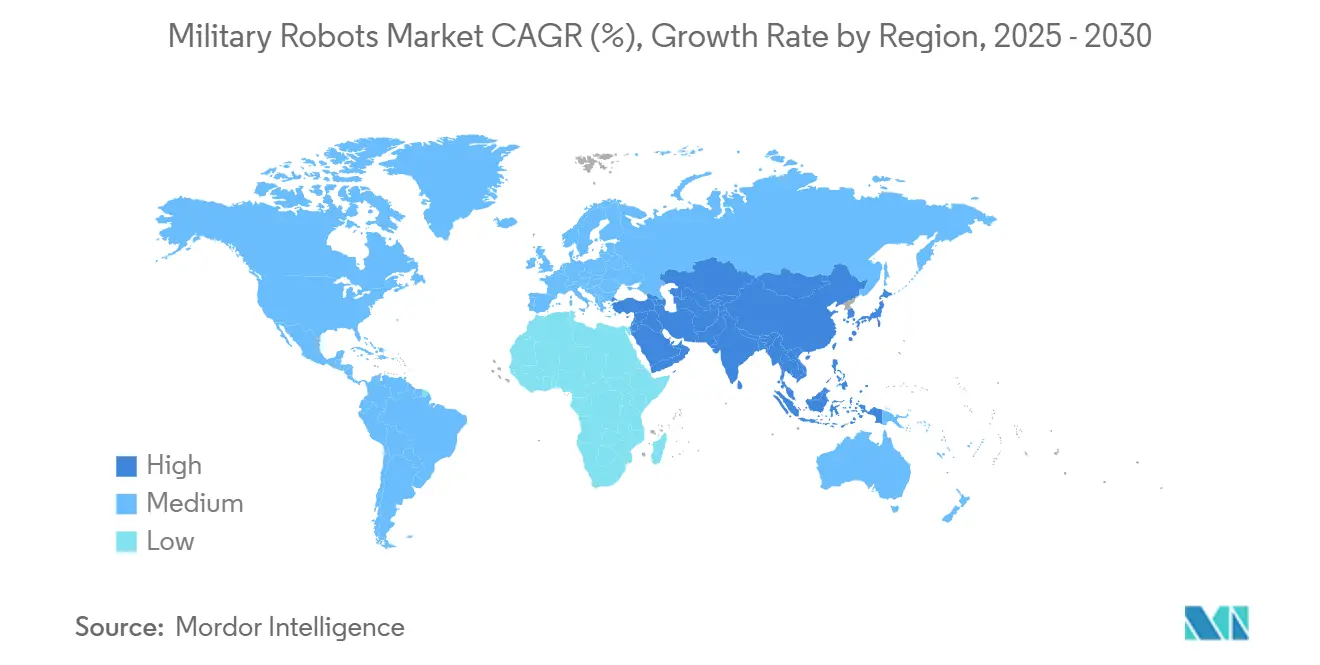

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

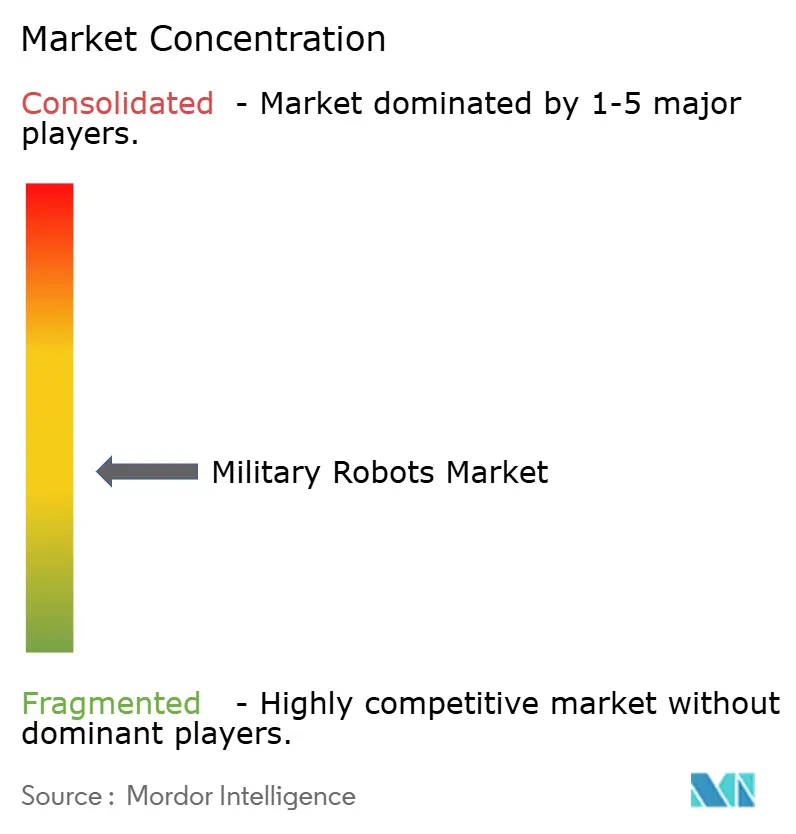

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Robôs Militares pela Mordor Intelligence

O tamanho do mercado de robôs militares encontra-se em USD 23,31 bilhões em 2025 e está previsto para atingir USD 36,93 bilhões até 2030, expandindo a uma TCAC de 9,64%. O crescimento é impulsionado pela crescente adoção de sistemas autônomos e semiautônomos através do ar, terra e mar, refletindo lições do conflito da Ucrânia, mudanças nas doutrinas da OTAN e AUKUS, e rápida inovação em IA de borda. Realocações orçamentárias de plataformas tripuladas tradicionais para drones em enxame e veículos terrestres não tripulados (UGVs) estão ampliando a demanda. Ao mesmo tempo, avanços em comunicações seguras e processadores resistentes permitem operações confiáveis em ambientes com interferência. O programa Replicator do Pentágono está acelerando a produção em massa de sistemas descartáveis que sobrecarregam adversários por volume ao invés de sofisticação unitária. As políticas de fusão civil-militar da China estão desencadeando uma resposta regional que eleva as aquisições em toda a Ásia-Pacífico. Ao mesmo tempo, o enrijecimento das regras europeias de exportação sobre autonomia letal e limitações persistentes de densidade de bateria em operações no deserto atuam como contrapesos, mas ainda não descarrilaram a trajetória ascendente geral do mercado de robôs militares.

Principais Conclusões do Relatório

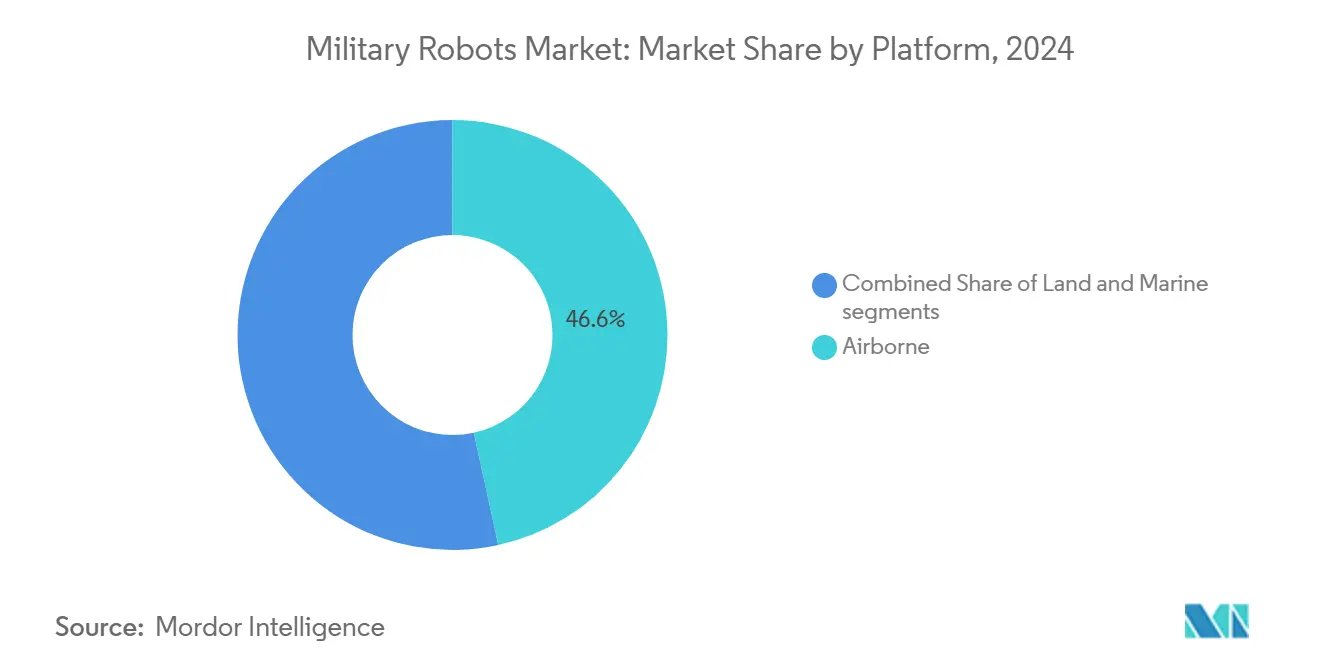

- Por plataforma, sistemas aéreos lideraram com uma participação de receita de 46,58% do mercado de robôs militares em 2024, enquanto plataformas terrestres estão projetadas para registrar a TCAC mais rápida de 13,49% até 2030.

- Por modo de operação, soluções operadas por humanos detiveram 56,50% do tamanho do mercado de robôs militares em 2024; modos totalmente autônomos estão avançando a uma TCAC de 12,84% até 2030.

- Por aplicação, ISR representou 45,38% da participação do mercado de robôs militares em 2024, enquanto logística e EOD devem expandir a uma TCAC de 14,62% entre 2025 e 2030.

- Por carga útil, sensores EO/IR capturaram 30,67% do tamanho do mercado de robôs militares em 2024; pods EW representam a carga útil de crescimento mais rápido a uma TCAC de 12,08%.

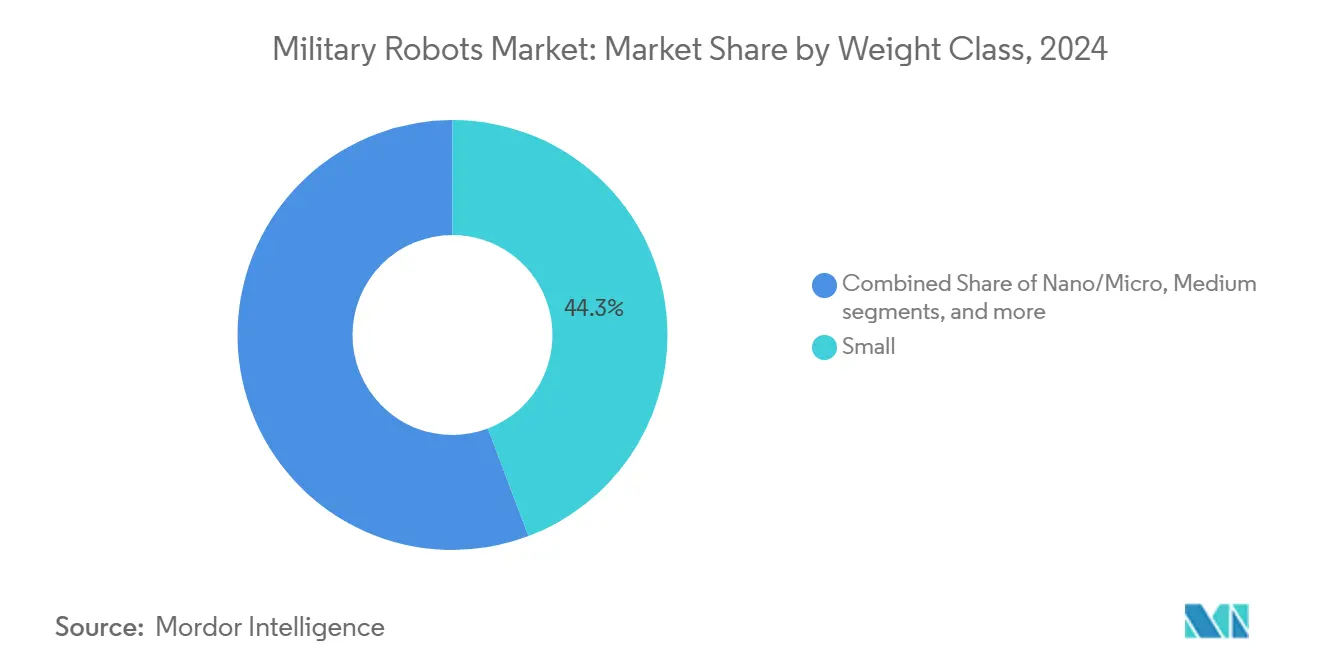

- Por classe de peso, veículos pequenos (10-200 kg) comandaram uma participação de 44,25% do tamanho do mercado de robôs militares em 2024, com plataformas nano/micro subindo a uma TCAC de 9,17%.

- Por mobilidade, com esteiras deteve uma participação de 35,54% do mercado de robôs militares em 2024, plataformas com pernas/biônicas irão acelerar a uma TCAC de 15,53% até 2030.

- Por geografia, América do Norte liderou com participação de receita de 30,10% em 2024; Ásia-Pacífico está prevista para expandir a uma TCAC de 8,93% até 2030.

Tendências e Insights do Mercado Global de Robôs Militares

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Programas acelerados de digitalização de campo de batalha da OTAN e AUKUS | +2,1 | América do Norte, Europa, Austrália | Médio prazo (≈3-4 anos) |

| Demanda impulsionada pela guerra da Ucrânia por enxames de drones terrestres descartáveis | +1,8 | Europa, com efeito transbordamento para mercados globais | Curto prazo (≤2 anos) |

| Iniciativa "Replicator" de USD 1 Bi do DoD dos EUA para sistemas autônomos descartáveis | +1,5 | América do Norte, com efeito transbordamento para nações aliadas | Médio prazo (≈3-4 anos) |

| Avanços em IA de borda permitindo reconhecimento autônomo compatível de alvos | +1,2 | Global, com adoção antecipada na América do Norte | Médio prazo (≈3-4 anos) |

| Proteção de infraestrutura petrolífera impulsionando adoção naval de USV | +0,9 | Oriente Médio, particularmente estados do CCG | Médio prazo (≈3-4 anos) |

| Subsídios da fusão civil-militar da China | +0,8 | Ásia-Pacífico, principalmente China | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Digitalização de Campo de Batalha da OTAN e AUKUS

Aumentos sustentados nos orçamentos de defesa aliados são destinados a plataformas não tripuladas prontas para rede, com cada divisão do Exército dos EUA programada para destacar drones até 2026 e parceiros do AUKUS harmonizando arquiteturas de comando para permitir interoperabilidade plug-and-fight.[1]U.S. Department of Defense, "Deputy Secretary Announces Replicator Details," defense.gov Grandes empresas estão padronizando controladores abertos para que múltiplos robôs possam compartilhar links de dados, encurtando ciclos de integração e favorecendo fornecedores que oferecem rádios definidos por software endurecidos contra interferência. Os gastos anuais de defesa da Europa agora crescem 6,1%, reforçando uma mudança de aquisição de ativos tripulados legados para robôs ágeis e específicos para missão que se encaixam em formações digitalizadas. Coletivamente, essas dinâmicas adicionam nova visibilidade de pedidos que sustenta o mercado de robôs militares até o final da década.

Demanda da Guerra da Ucrânia por Enxames de Drones Terrestres Descartáveis

O assalto totalmente robótico de março de 2025 em Donetsk provou que combinações de UGV-e-FPV de baixo custo podem neutralizar blindagem mais pesada, levando exércitos da linha de frente da OTAN a reengenheirar brigadas de manobra em torno de plataformas descartáveis em massa. Fluxos de capital para start-ups capazes de entregar milhares de robôs simples com ritmo, e contratos-quadro especificam cada vez mais tetos de custo que assumem taxas de perda planejadas. Como resultado, o mercado de robôs militares vê volumes crescentes mesmo onde as margens unitárias se comprimem, recompensando players de escala que podem automatizar montagem final e teste.

A Iniciativa "Replicator" de USD 1 bilhão do DoD dos EUA

O Replicator acelera cronogramas de conceito-a-campo para menos de 24 meses, envolve mais de 500 empresas, três quartos das quais são não tradicionais, e prioriza atualizações rápidas de software para conter novas ameaças. O estabelecimento pela Marinha de um esquadrão dedicado de pequenos navios e o Collaborative Combat Aircraft designado como caça da Força Aérea mostram como o modelo remodela estruturas de força. Porque os lotes de aquisição são maiores e mais frequentes, fornecedores que dominam produção no estilo automotivo obtêm ganhos de participação no mercado de robôs militares.

Avanços em IA de Borda para Reconhecimento Compatível de Alvos

Processadores táticos resistentes agora fundem sensores EO/IR, radar e RF para detectar e classificar ameaças sem conectividade na nuvem, preservando julgamento humano enquanto comprimem o loop observar-orientar-decidir-agir. O FAAD habilitado por IA da Northrop Grumman e sistemas similares demonstram pareamento arma-alvo em segundos em ambientes com interferência.[2]AIM Research, "AI-Enabled Forward Area Air Defense Demonstrator," aimresearch.orgMódulos de IA explicável satisfazem políticas emergentes que exigem lógica algorítmica transparente, posicionando fornecedores com ferramentas de auditoria comprovadas para demanda sustentada no mercado de robôs militares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupações da Convenção de Genebra atrasando autorizações de exportação de autonomia letal | -1,4 | Europa, com impacto regulatório global | Médio prazo (≈3-4 anos) |

| Vulnerabilidades de interferência EW de links de comunicação COTS | -1,2 | Global, particularmente em ambientes contestados | Curto prazo (≤2 anos) |

| Limites de densidade de energia de bateria restringindo operações no deserto | -0,7 | Oriente Médio, África, Sudoeste Asiático | Médio prazo (≈3-4 anos) |

| Restrições de controle de exportação dos EUA em chips de IA endurecidos contra radiação | -0,6 | Ásia-Pacífico, particularmente China | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações da Convenção de Genebra Atrasando Exportações de Autonomia Letal

A Resolução 78/241 da ONU e o apelo do CICV por regras vinculativas adicionam camadas de conformidade que retardam licenças de exportação europeias, aumentam custos de documentação e alongam ciclos de desenvolvimento para cargas úteis letais habilitadas por IA.[3]International Committee of the Red Cross, "ICRC Welcomes UN Resolution on Autonomous Weapons," icrc.org Embora isso estimule inovação em salvaguardas "humano-no-loop", desloca alguns pedidos de curto prazo para regiões com menos restrições, fragmentando demanda certificada e temperando momentum de crescimento dentro do mercado de robôs militares.

Vulnerabilidades de Interferência EW de Links Comerciais

Mais da metade dos drones ucranianos sofreram incidentes de interferência porque rádios amplamente utilizados emitem assinaturas previsíveis. Avanços rápidos em cabos de fibra óptica e radares de formação de feixe adaptativo mitigam a ameaça mas adicionam complexidade de integração, particularmente para plataformas nano onde orçamentos de peso são apertados. Fornecedores que não conseguem entregar comunicações endurecidas enfrentam ventos contrários de aquisição, cortando potencial de alta no mercado de robôs militares até que links seguros se tornem padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Plataforma: Sistemas Terrestres Fechando a Lacuna no Domínio Aéreo

Robôs aéreos geraram 46,58% da receita do mercado de robôs militares em 2024. No entanto, plataformas terrestres expandem a uma TCAC de 13,49% conforme UGVs testados em batalha se provam indispensáveis para missões de penetração, evacuação de baixas e retransmissão de sensores. Grandes quadricópteros como o Ghost X ainda fornecem o alcance e altura essenciais para ISR de brigada, mas a demanda por enxames terrestres descartáveis que podem absorver perdas pesadas está subindo acentuadamente. USVs portadores de drone de USD 250.000 da Ucrânia sublinham inovação entre domínios que puxa operadores navais para o mercado de robôs militares.

O crescimento de robôs terrestres é ainda mais impulsionado por trens de força mais baratos, armadura compósita mais leve e pilhas de IA que permitem negociação de obstáculos sem GPS. Plataformas aéreas respondem adicionando baias de múltiplas cargas úteis e pods de ataque eletrônico para permanecerem relevantes. Embora uma fatia pequena, robôs marinhos recebem gastos direcionados de marinhas do CCG focadas em defesa de terminais petrolíferos. A interação entre domínios amplia oportunidades de fornecedores e traz novos entrantes para o mercado de robôs militares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Operação: Espectro de Controle se Amplia

Robôs operados por humanos detiveram 56,50% da participação do mercado de robôs militares em 2024 porque políticas ainda requerem confirmação humana para ação letal. Modos totalmente autônomos, no entanto, avançam a 12,84% de TCAC graças a aceleradores de rede neural embarcados que classificam ameaças dentro de milissegundos. Programas como CJADC2 integram rede sensível ao tempo para que comandantes possam redirecionar frotas de um único console sem latência, representando mudança evolucionária ao invés de revolucionária.

Semi-autonomia permanece como força de trabalho porque divide carga cognitiva: operadores definem objetivos de missão enquanto autonomia gerencia planejamento de rota e evitamento de obstáculos. O veículo Ultra da Overland AI, um soldado pode controlar junto com múltiplas unidades irmãs, ilustra como supervisão com ciclo de trabalho alivia demandas de força de trabalho. Conforme confiança doutrinária cresce, o mercado de robôs militares provavelmente verá opções de engajamento iniciadas autonomamente limitadas por conjuntos de regras predefinidas.

Por Aplicação: Logística Cresce em Redução Comprovada de Risco

ISR permaneceu em 45,38% da receita do mercado de robôs militares em 2024, mas logística e EOD agora lideram crescimento a 14,62% de TCAC. Robôs que transportam munição, limpam minas ou entregam suprimentos médicos cortam exposição para soldados e aumentam ritmo. A plataforma ISR de alta altitude HADES do Exército dos EUA demonstra como combinar grandes jatos tripulados com drones lançáveis amplifica cobertura sem risco adicional.

Robôs de apoio de combate evoluíram rapidamente após assalto puramente não tripulado da Ucrânia, empurrando escritórios de aquisição a testar táticas de enxame. Sensores triangulando emissores RF hostis reforçam missões C-EW, e plataformas CBRN estendem resistência em zonas tóxicas. Conforme modularidade de carga útil amadurece, usuários adaptam um chassi para múltiplas funções, reforçando valor de ciclo de vida e ampliando o mercado de robôs militares.

Por Carga Útil: EO/IR Permanece Central enquanto Pods EW Aceleram

Suítes EO/IR geraram 30,67% da receita do segmento de 2024 fornecendo visuais dia/noite essenciais para fogos de precisão e BDA. A TCAC de 12,08% dos pods EW deriva da doutrina que busca dominância do espectro; bloqueadores leves perturbam C2 inimigo sem emissões pesadas suficientes para convidar direcionamento imediato. Os contratos para binóculos de visão noturna sublinham a necessidade contínua de sensores vestidos por soldados que complementam feeds de robôs.

Módulos Lidar e SAR ganham tração para mapeamento em todos os climas, e fusão de múltiplos sensores reduz falha de ponto único. Cargas úteis não letais como lançadores de rede ajudam em segurança de locais urbanos, e estações de armas opcionais progridem sob regras de supervisão rigorosas. Juntas, essas tendências aumentam orçamentos de integração dentro do mercado de robôs militares.

Por Classe de Peso: Miniaturização Permite Operações Distribuídas

Robôs pequenos (10-200 kg) possuíam uma participação de 44,25% em 2024, equilibrando carga útil e portabilidade. Plataformas nano/micro abaixo de 10 kg correm à frente a 9,17% de TCAC, impulsionadas por voadores sub-centímetros pesando meros miligramas ainda fornecendo reconhecimento próximo. Algoritmos de enxame cosem muitos sensores baratos em uma imagem coesa, estressando radares de defesa aérea legados.

Robôs médios carregam armadura mais pesada ou munições, enquanto variantes pesadas excedem 2 toneladas para penetração ou evacuação de baixas. O foco da China em drones pequenos produzidos em massa e a visão paralela do Replicator para quantidades descartáveis convergem para garantir que contagens unitárias, não preço de plataforma, impulsionem aquisição futura. Esta mentalidade centrada em quantidade alimenta crescimento de volume através do mercado de robôs militares.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Mobilidade: Confiabilidade com Esteiras Encontra Agilidade com Pernas

Chassi com esteiras retiveram uma participação de 35,54% em 2024 por sua estabilidade e capacidade de carga útil. Robôs com pernas/biônicos agora registram uma TCAC de 15,53% em locomoção superior sobre escombros e escadas. Paz de patentes entre Boston Dynamics e Ghost Robotics libera ambas empresas para refinar projetos quadrúpedes em torno de baterias mais leves e pods de sensores modulares, potencialmente reduzindo custo de aquisição.

Veículos com rodas dominam logística de comboio com maior velocidade rodoviária, e trens de força híbridos alternam entre modos para combinar terreno. Testes de infantaria recentes mostram batedores com pernas emparelhados com robôs de apoio de fogo com esteiras para explorar pontos fortes complementares, sublinhando a diversificação arquitetônica que sustenta o mercado de robôs militares.

Análise Geográfica

América do Norte permanece o maior gastador, ancorada por USD 1 bilhão em financiamento Replicator e implantação obrigatória de drones em todas as divisões do Exército dos EUA até 2026. A atualização NORAD do Canadá complementa esses esforços destacando torres de vigilância ártica autônomas resistentes a condições polares. Uma base de fornecedores madura abrangendo grandes empresas e start-ups sustenta liderança tecnológica, garantindo dominância contínua do mercado de robôs militares na região.

Ásia-Pacífico é o segmento de crescimento mais rápido conforme subsídios da fusão civil-militar da China aceleram expansão doméstica e estimulam respostas da Índia, Coreia do Sul e Japão. O impulso de Pequim para robôs humanoides e enxames de massa desloca aquisição regional em direção a sistemas baratos e numerosos, enquanto a Hanwha Aerospace de Seul lança UGVs armados otimizados para patrulhas da DMZ. Disputas marítimas no Mar da China Meridional desencadeiam investimento paralelo em USVs e rastreadores de monitoramento do fundo do mar.

Os orçamentos de defesa da Europa crescem 6,1% anualmente até 2035, impulsionados pelas lições da guerra da Ucrânia que validam drones atribuíveis e enxames terrestres. A estrutura DROIDE da França e o novo plano de robótica do Bundeswehr da Alemanha refletem a urgência de reforçar o flanco oriental da OTAN. Escrutínio de licenças de exportação sobre autonomia letal tempera velocidade de embarque ainda canaliza fundos de P&D para salvaguardas "humano-no-loop", diferenciando contribuições europeias para o mercado de robôs militares.

O Oriente Médio foca gastos em USVs navais para guardar terminais petrolíferos. A implantação operacional de Israel do RobDozer e variantes robóticas M113 prova confiabilidade em teatros desérticos austeros. Ao mesmo tempo, o Grupo EDGE dos Emirados Árabes Unidos constrói capacidade indígena de embarcações e robôs terrestres que está alinhada com objetivos de localização da Visão 2030. Joint ventures da Arábia Saudita em embarcações de patrulha autônoma expandem ainda mais uma fatia de nicho mas lucrativa do mercado de robôs militares.

América do Sul investe seletivamente; o orçamento de defesa de USD 23,7 bilhões do Brasil de 2025 aloca fundos para artilharia em rede e drones de vigilância para policiar vastas fronteiras e Amazônia. Restrições econômicas limitam volume, ainda necessidades específicas da região para monitoramento anti-narcóticos e alívio de desastre abrem oportunidades para robôs resistentes e custo-eficientes adaptados para condições de selva.

Cenário Competitivo

O mercado de robôs militares apresenta uma estrutura de dupla velocidade. Grandes empresas legadas-Lockheed Martin Corporation, Northrop Grumman Corporation e General Dynamics Corporation-retêm vantagem em integração complexa e cadeias de suprimento seguras. Lockheed Martin reportou USD 18 bilhões em vendas no Q1 de 2025 e um backlog de USD 173 bilhões, sublinhando demanda durável por sistemas integrados.[4]Lockheed Martin Corporation, "First-Quarter 2025 Financial Results," lockheedmartin.comEssas grandes empresas incorporam arquiteturas abertas e núcleos de IA que suportam atualizações plug-and-play para permanecerem à frente.

Entrantes disruptivos como Anduril e Shield AI aplicam ciclos de sprint do Vale do Silício, lançando novo código quinzenalmente e aproveitando cadeias de ferramentas de nuvem comercial para cortar custos de desenvolvimento. A solicitação aberta do Replicator canaliza contratos para essas empresas, e 75% dos parceiros da iniciativa são fornecedores não tradicionais, ampliando participação através do mercado de robôs militares.

Alianças estratégicas borram linhas entre antigo e novo. A trégua Boston Dynamics-Ghost Robotics redireciona recursos de litígio para advocacia política, e ambos agora fazem lobby por uma estratégia nacional de robótica que garante financiamento para pesquisa de mobilidade avançada.[5]TechCrunch, "Boston Dynamics and Ghost Robotics End Patent Fight," techcrunch.com Empresas israelenses-particularmente Israel Aerospace Industries e Elbit Systems-lideram em cargas úteis de solo e sensores testados em batalha, ganhando contratos de exportação que validam performance sob fogo real.

Fornecedores europeus Rheinmetall, Saab e Leonardo beneficiam de orçamentos regionais crescentes e especializam-se em torres modulares, proteção ativa e redes anti-drone. A Hyundai Rotem da Coreia do Sul escala produção de UGV com esteiras, enquanto conglomerados chineses exploram volume do setor civil para cortar preços na África e América do Sul. Essas forças intensificam rivalidade e aceleram difusão tecnológica através do mercado de robôs militares.

Líderes da Indústria de Robôs Militares

-

Lockheed Martin Corporation

-

AeroVironment Inc.

-

Israel Aerospace Industries Ltd.

-

General Dynamics Corporation

-

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Força Aérea dos EUA iniciou testes terrestres dos drones de combate impulsionados por IA YFQ-42A e YFQ-44A-as primeiras aeronaves não tripuladas com designações de caça.

- Abril de 2025: Israel Aerospace Industries Ltd. confirmou implantação de linha de frente do RobDozer e transportadores autônomos baseados em M113.

- Fevereiro de 2025: A DGA francesa assinou a estrutura DROIDE de seven anos para acelerar adoção de robôs terrestres até 2035.

- Janeiro de 2025: Boston Dynamics e Ghost Robotics resolveram todas as reivindicações de patente e concordaram em co-desenvolver padrões de interface para plataformas com pernas.

Escopo do Relatório Global do Mercado de Robôs Militares

Robôs militares são sistemas autônomos ou controlados remotamente projetados para várias aplicações militares. Os robôs militares contribuem para a superioridade defensiva das forças. Eles podem aumentar capacidades humanas, proteger soldados do perigo, ou eliminar a necessidade de implantar soldados completamente enquanto também respondem com segurança a ameaças de todos os tipos, incluindo desastres naturais.

O mercado é segmentado em plataforma, modo de operação e geografia. Por plataforma, o mercado é segmentado em terrestre, marinho e aéreo. Por modo de operação, o mercado é segmentado em operado por humanos e autônomo. O relatório também cobre tamanhos de mercado e previsões para o mercado de robôs militares em países principais através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Terrestre |

| Aéreo |

| Marinho |

| Operado por Humanos |

| Semi-Autônomo |

| Totalmente Autônomo |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Apoio de Combate/Ataque |

| Logística e EOD |

| Busca e Resgate |

| Combate a incêndios e resposta CBRN |

| Suítes de Sensores EO/IR |

| Módulos de Radar e Lidar |

| Pods de Guerra Eletrônica |

| Estações de Armas Letais |

| Sistemas Não Letais (Tasers, Redes) |

| Nano/Micro (menos de 10 kg) |

| Pequeno (10-200 kg) |

| Médio (200-2.000 kg) |

| Pesado (mais de 2.000 kg) |

| Plataformas com Esteiras |

| Plataformas com Rodas |

| Plataformas com Pernas/Biônicas |

| Híbrido (Esteiras-Rodas) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Plataforma | Terrestre | ||

| Aéreo | |||

| Marinho | |||

| Por Modo de Operação | Operado por Humanos | ||

| Semi-Autônomo | |||

| Totalmente Autônomo | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Apoio de Combate/Ataque | |||

| Logística e EOD | |||

| Busca e Resgate | |||

| Combate a incêndios e resposta CBRN | |||

| Por Carga Útil | Suítes de Sensores EO/IR | ||

| Módulos de Radar e Lidar | |||

| Pods de Guerra Eletrônica | |||

| Estações de Armas Letais | |||

| Sistemas Não Letais (Tasers, Redes) | |||

| Por Classe de Peso | Nano/Micro (menos de 10 kg) | ||

| Pequeno (10-200 kg) | |||

| Médio (200-2.000 kg) | |||

| Pesado (mais de 2.000 kg) | |||

| Por Mobilidade | Plataformas com Esteiras | ||

| Plataformas com Rodas | |||

| Plataformas com Pernas/Biônicas | |||

| Híbrido (Esteiras-Rodas) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de robôs militares?

O mercado de robôs militares situa-se em USD 23,31 bilhões em 2025 e está projetado para atingir USD 36,93 bilhões até 2030, registrando uma TCAC de 9,64%.

Qual plataforma domina a receita hoje?

Robôs aéreos detêm 46,58% da receita de 2024, embora sistemas terrestres sejam os de crescimento mais rápido a uma TCAC de 13,49%.

Quão rápido robôs totalmente autônomos estão crescendo?

Modos totalmente autônomos estão expandindo a uma TCAC de 12,84% entre 2025-2030 conforme IA de borda e rede segura amadurecem.

Por que processadores de IA de borda são importantes para robôs militares?

Eles permitem reconhecimento de alvos em tempo real em ambientes com interferência ou negados por GPS, reduzindo latência de decisão enquanto retêm supervisão humana.

Como o programa Replicator está afetando fornecedores?

Replicator desloca aquisição em direção a plataformas de alto volume e descartáveis e abre contratos para fornecedores não tradicionais, ampliando participação no mercado de robôs militares.

Qual região é o mercado de crescimento mais rápido para robôs militares?

Ásia-Pacífico lidera crescimento conforme estratégia de fusão civil-militar da China desencadeia investimentos paralelos pela Índia, Coreia do Sul e Japão.

Página atualizada pela última vez em: