Tamanho e Participação do Mercado de Frutos do Mar do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 22.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.86% CAGR |

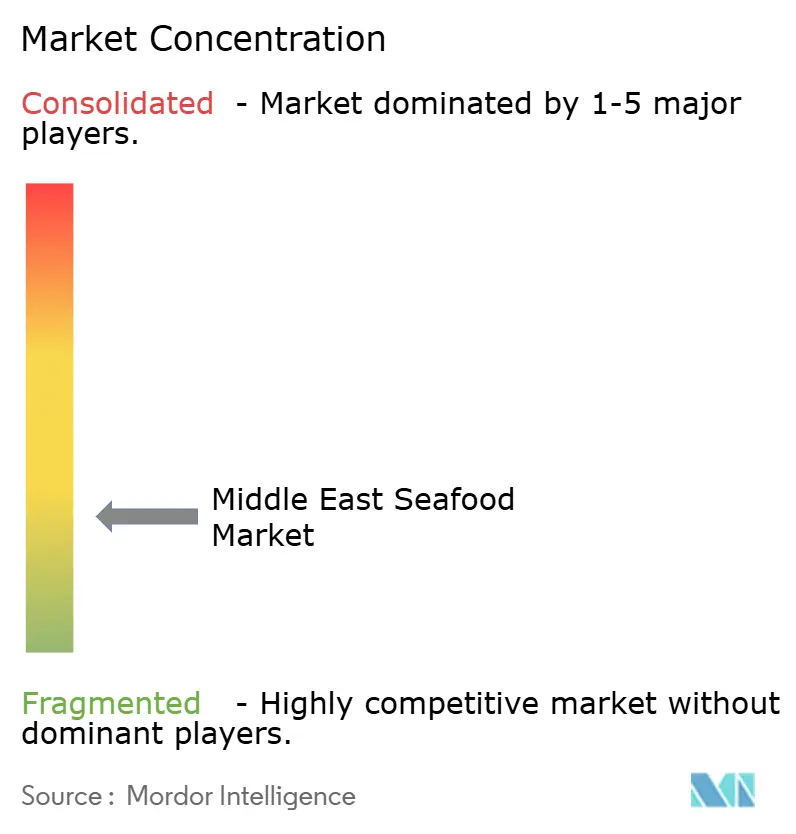

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar do Oriente Médio por Mordor Intelligence

O tamanho do mercado de frutos do mar do Oriente Médio está projetado para expandir de USD 22,13 bilhões em 2025 e USD 22,54 bilhões em 2026 para USD 24,72 bilhões até 2031, registrando um CAGR de 1,86% entre 2026 e 2031. O forte afluxo de expatriados, as metas aceleradas de turismo e os programas de aquicultura apoiados pelo governo estão remodelando a demanda por categoria, afastando-a das compras tradicionais em mercados populares em direção aos canais modernos de varejo e alimentação fora do lar. O crescimento do canal fora do estabelecimento está vinculado a modelos de entrega de e-grocery em 15 a 30 minutos que agora cobrem todas as principais cidades do Golfo. Ao mesmo tempo, os volumes no estabelecimento se beneficiam das aquisições premium de hotéis e restaurantes ligadas à Visão 2030 da Arábia Saudita e ao fluxo de visitantes durante todo o ano em Dubai. As cadeias de suprimentos estão integrando rapidamente tecnologias de rastreabilidade e cadeia de frio, comprimindo as taxas de desperdício e permitindo que linhas de produtos com valor agregado — filés marinados, embalagens com porções controladas e camarão enriquecido com ômega-3 — alcancem prêmios de preço de dois dígitos. Ao mesmo tempo, as alternativas cultivadas estão escalando mais rapidamente do que o fornecimento de captura na natureza, à medida que os sistemas de recirculação eficientes em água contornam as restrições de escassez regional.

Principais Conclusões do Relatório

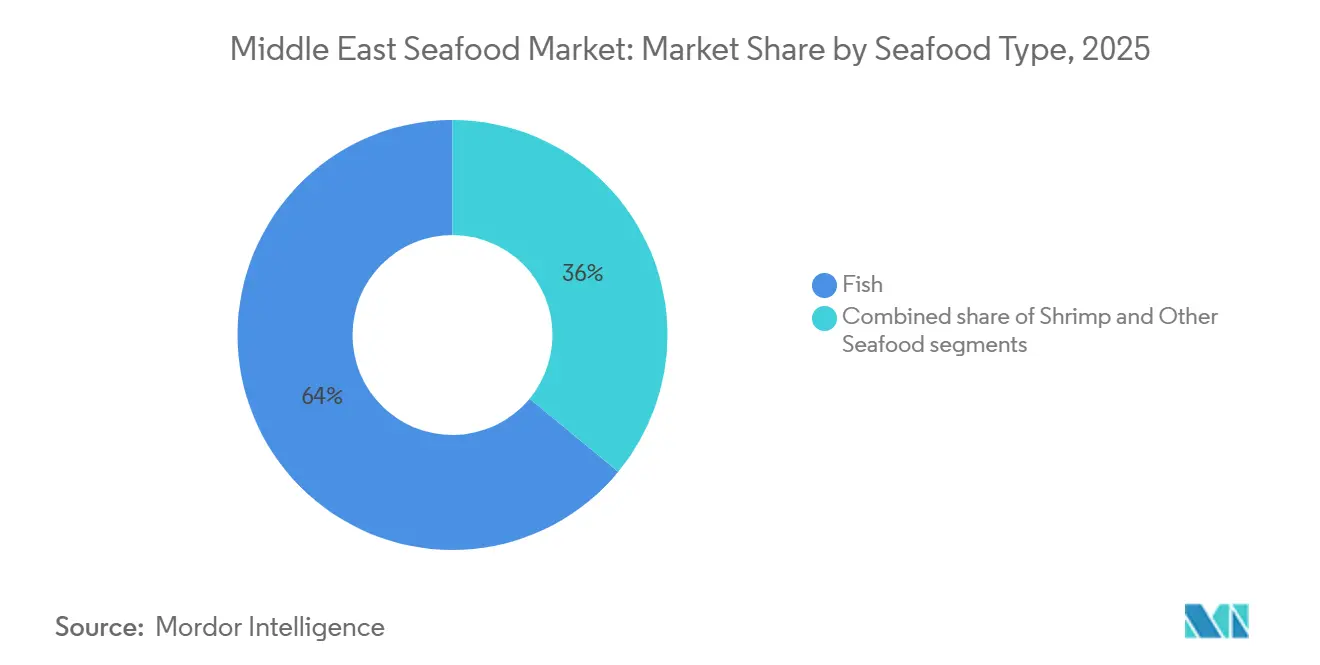

- Por tipo de fruto do mar, o peixe liderou o mercado de frutos do mar do Oriente Médio com 64,02% de participação em 2025, enquanto o camarão tem previsão de registrar o CAGR mais rápido de 2,45% até 2031.

- Por forma, os formatos congelados dominaram com 52,13% de participação em 2025; os frutos do mar processados estão avançando a um CAGR de 2,33% até 2031.

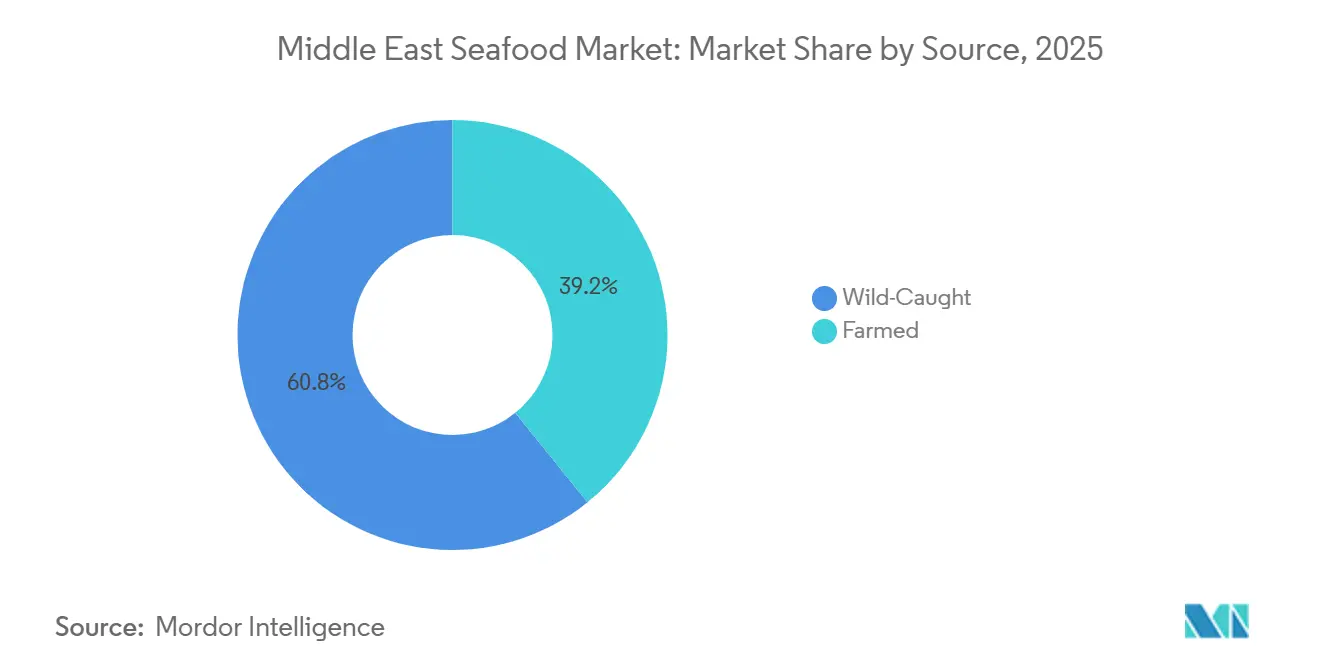

- Por origem, a captura na natureza representou 60,81% do volume em 2025, enquanto os frutos do mar cultivados têm projeção de crescimento a um CAGR de 3,70% até 2031.

- Por canal de distribuição, os pontos de venda no estabelecimento detinham 55,18% de participação em 2025, mas as vendas fora do estabelecimento estão crescendo a um CAGR de 2,63% até 2031.

- Por geografia, os Emirados Árabes Unidos capturaram 25,37% da receita em 2025; o Bahrein é o país de crescimento mais rápido, com CAGR de 3,44% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frutos do Mar do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança orientada para a saúde em direção a proteínas magras e dietas ricas em ômega-3 | +0.4% | Emirados Árabes Unidos, Arábia Saudita, Catar, Bahrein | Médio prazo (2-4 anos) |

| Crescimento da população expatriada e do turismo impulsionando a demanda por frutos do mar | +0.4% | Emirados Árabes Unidos, Catar, Kuwait, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Preferência crescente por frutos do mar processados e com valor agregado | +0.3% | Emirados Árabes Unidos, Arábia Saudita, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Foco em práticas de abastecimento sustentável e rastreável | +0.2% | Emirados Árabes Unidos, Omã, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Tendências culinárias globais influenciando a demanda do setor de alimentação fora do lar | +0.3% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de apoio à aquicultura e à segurança alimentar | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Omã, Bahrein | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança orientada para a saúde em direção a proteínas magras e dietas ricas em ômega-3

A conscientização dos consumidores sobre controle de peso, saúde cardiovascular e bem-estar cognitivo está impulsionando a demanda por frutos do mar ricos em proteínas magras e ômega-3. Essa tendência reflete uma mudança das carnes vermelhas ricas em gorduras saturadas para alternativas densas em nutrientes que oferecem saciedade e benefícios à saúde a longo prazo em uma única porção. Pesquisas da Biblioteca Nacional de Medicina indicam que os frutos do mar tipicamente fornecem 20–30% de seu peso total como proteína de alta qualidade e de fácil digestão, juntamente com aminoácidos essenciais que apoiam a manutenção muscular e a saúde metabólica [1]Fonte: Biblioteca Nacional de Medicina, "Ingestão Dietética e Composição Nutricional de Frutos do Mar," ncbi.nlm.nih.gov. Espécies locais como sardinha e cavala, ricas em ômega-3, são cada vez mais promovidas em regiões como o Golfo Árabe por seus benefícios para a saúde do coração e do cérebro. Isso posiciona os frutos do mar tanto como fonte de proteína magra quanto como ingrediente funcional na nutrição preventiva. Em resposta, fabricantes e varejistas estão expandindo suas ofertas de peixes resfriados, congelados e prontos para cozinhar, com foco em alegações de rótulo limpo, alto teor proteico e ômega-3. Marcas como Al Kabeer exemplificam essa tendência ao comercializar filés de peixe congelados e petiscos de frutos do mar com valor agregado para famílias preocupadas com a saúde que buscam alternativas convenientes e com menor teor de gordura às refeições tradicionais à base de carne.

Crescimento da população expatriada e do turismo impulsionando a demanda por frutos do mar

A crescente presença de comunidades expatriadas e o crescimento do turismo estão impulsionando a demanda por ofertas diversificadas de frutos do mar em todo o Oriente Médio. Residentes internacionais e visitantes estão introduzindo padrões de consumo da Europa, Ásia e América do Norte nos canais locais de alimentação fora do lar e varejo, levando hotéis, resorts e redes de restaurantes casuais a expandir seus cardápios com uma gama mais ampla de peixes, camarões e mariscos. Na Arábia Saudita, o Ministério do Turismo relatou que 116 milhões de turistas domésticos e internacionais visitaram o país em 2024, impulsionando significativamente a demanda por frutos do mar em centros de hospitalidade próximos a destinos importantes, como o Mar Vermelho e os principais locais religiosos [2]Fonte: Ministério do Turismo, Arábia Saudita, "Ministério do Turismo: Arábia Saudita Supera a Marca de 100 Milhões de Turistas pelo Segundo Ano Consecutivo," mt.gov.sa. Varejistas e fornecedores atacadistas modernos estão se alinhando a essa demanda, com empresas como The Deep Seafood Company nos Emirados Árabes Unidos e mercados vizinhos aprimorando o fornecimento de frutos do mar resfriados e congelados para restaurantes e hotéis. Esse crescimento interconectado de populações expatriadas, aumento do número de turistas e melhoria das redes de distribuição está apoiando coletivamente a expansão sustentada do mercado de frutos do mar na região.

Tendências culinárias globais influenciando a demanda do setor de alimentação fora do lar

O setor de alimentação fora do lar do Oriente Médio está passando por mudanças significativas impulsionadas por tendências culinárias globais, à medida que os consumidores buscam cada vez mais sabores internacionais diversificados ao lado de pratos adaptados regionalmente. Isso levou restaurantes e hotéis a expandir suas ofertas de frutos do mar, incorporando influências mediterrâneas, japonesas e do Sudeste Asiático. A crescente demanda por pratos como sushi, poke bowls e ramen de frutos do mar resultou em maiores importações de atum, salmão e camarão, particularmente em mercados urbanos como Dubai e Riade. Os conceitos de restaurantes casuais premium estão elevando os frutos do mar por meio de apresentações grelhadas, assadas em forno a lenha e no estilo mezze, alinhando-se às tradições gastronômicas locais que enfatizam o compartilhamento. As tendências de alimentação saudável estão reforçando a posição dos frutos do mar como proteína magra, levando os operadores de alimentação fora do lar a destacar opções como peixe grelhado, ceviche e saladas de frutos do mar. As considerações de sustentabilidade também estão influenciando as decisões de abastecimento, com os operadores favorecendo camarão de origem responsável e peixe certificado para atrair consumidores ambientalmente conscientes. Redes internacionais de hotéis e restaurantes de serviço rápido estão localizando receitas globais de frutos do mar para atender aos requisitos halal e às preferências regionais, como visto com marcas como P.F. Chang's nos Emirados Árabes Unidos e SushiArt na Arábia Saudita. Além disso, restaurantes mediterrâneos de frutos do mar como o Gaia Dubai refletem a crescente demanda por experiências gastronômicas focadas em ingredientes. Essas tendências estão impulsionando a inovação sustentada nos cardápios de frutos do mar e o crescimento de volume em todos os canais de alimentação fora do lar da região.

Iniciativas governamentais de apoio à aquicultura e à segurança alimentar

As iniciativas governamentais estão impulsionando o crescimento da aquicultura e aprimorando a segurança alimentar no Oriente Médio, com foco na produção doméstica de frutos do mar para reduzir a dependência de importações e estabilizar as cadeias de suprimentos. Na Arábia Saudita, o Ministério do Meio Ambiente, Água e Agricultura estabeleceu uma meta ambiciosa de produzir 600.000 toneladas de peixe anualmente até 2030, alinhando-se aos objetivos nacionais de segurança alimentar. Essa iniciativa corresponde a uma taxa de crescimento anual projetada do consumo de frutos do mar de 7,4% até 2030, impulsionada pela crescente diversificação proteica e pela mudança em direção a hábitos alimentares mais saudáveis. O crescimento populacional e o aumento do consumo per capita de frutos do mar devem criar uma demanda adicional de 500.000 toneladas até 2030, exigindo investimentos significativos em aquicultura [3]Fonte: Ministério do Meio Ambiente, Água e Agricultura, "Investimento em Aquicultura," mewa.gov.sa . Esses desenvolvimentos estão acelerando parcerias público-privadas, reformas de licenciamento e financiamento de infraestrutura para fazendas de peixe e incubatórios. Empresas como Saudi Fisheries Company e National Aquaculture Group (NAQUA) estão expandindo suas operações para atender aos mandatos de abastecimento doméstico e às prioridades da Visão 2030, reduzindo a dependência de importações. Coletivamente, essas medidas orientadas por políticas estão remodelando o mercado de frutos do mar, fomentando a autossuficiência e garantindo a estabilidade do fornecimento a longo prazo na região.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão competitiva de fontes alternativas de proteína | -0.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Desafios para aumentar a competitividade das exportações | -0.1% | Omã, Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Conformidade com padrões regulatórios e de qualidade rigorosos | -0.2% | Em todo o CCG, com ênfase na Arábia Saudita, Emirados Árabes Unidos, Bahrein | Curto prazo (≤ 2 anos) |

| Impacto de fatores climáticos e ambientais | -0.2% | Omã, Emirados Árabes Unidos, Arábia Saudita, Restante do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão competitiva de fontes alternativas de proteína

A demanda por frutos do mar no Oriente Médio está sendo impactada pela pressão competitiva de fontes alternativas de proteína, à medida que os consumidores diversificam cada vez mais sua ingestão proteica em direção a aves, alimentos à base de plantas e alimentos enriquecidos que oferecem estabilidade de preços e conveniência. Essa tendência é particularmente proeminente nos formatos de alimentação fora do lar em massa e de serviço rápido, onde os cardápios à base de frango e os produtos proteicos mistos são mais fáceis de escalar e adaptar às preferências locais. As alternativas de frutos do mar à base de plantas também estão ganhando visibilidade por meio dos canais de varejo e cafés, atraindo consumidores flexitarianos e conscientes da sustentabilidade. Essas alternativas competem oferecendo acessibilidade, consistência e maior vida útil em comparação com frutos do mar frescos e resfriados. Como resultado, os operadores de frutos do mar enfrentam pressões sobre as margens e devem se diferenciar por meio de qualidade, origem e narrativas culinárias. Varejistas e redes de alimentação fora do lar estão respondendo alocando mais espaço no cardápio para proteínas não provenientes de frutos do mar que simplificam as cadeias de suprimentos. Por exemplo, os produtos à base de plantas da Beyond Meat nos Emirados Árabes Unidos estão expandindo as opções de proteína em restaurantes casuais e no varejo. Da mesma forma, o portfólio de aves da Almarai continua a atender à demanda por proteínas em toda a Arábia Saudita, reduzindo indiretamente a penetração dos frutos do mar nos cardápios. Essas dinâmicas restringem coletivamente o crescimento de volume dos frutos do mar, apesar do aumento geral no consumo de proteínas em todo o Oriente Médio.

Impacto de fatores climáticos e ambientais

Os desafios ambientais e climáticos estão criando restrições significativas para o setor de frutos do mar no Oriente Médio. O aumento das temperaturas do mar, a degradação dos recifes de coral e a poluição marinha estão perturbando os habitats dos peixes, alterando a distribuição dos estoques e enfraquecendo os ciclos naturais de desova. Essas perturbações reduzem a disponibilidade de captura na natureza e levam à volatilidade de oferta e preços para processadores, varejistas e operadores de alimentação fora do lar. Simultaneamente, a escassez de água e a dependência de dessalinização intensiva em energia estão elevando os custos operacionais para instalações costeiras de aquicultura e processamento, particularmente nos países do Golfo, onde as condições hipersalinas exigem sistemas avançados e de capital intensivo para manter a saúde dos peixes. Eventos climáticos extremos, como ciclones em Omã e tempestades de areia na Arábia Saudita, agravam ainda mais esses desafios ao danificar a infraestrutura e interromper a logística da cadeia de frio, expondo a cadeia de suprimentos de frutos do mar a choques relacionados ao clima. Os operadores que dependem fortemente de estoques selvagens locais ou de cultivo próximo à costa enfrentam maiores riscos biológicos e de reputação. No entanto, empresas verticalmente integradas como a Saudi Fisheries Company estão mitigando esses riscos investindo em tecnologias de aquicultura resilientes e em abastecimento diversificado, demonstrando como as partes interessadas do setor estão adaptando seus modelos de negócios e práticas de sustentabilidade para enfrentar as crescentes restrições ambientais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fruto do Mar: O Camarão Avança sobre a Dominância do Peixe

Espera-se que o peixe detenha uma participação dominante de 64,02% do mercado de frutos do mar até 2025, apoiado por padrões de consumo arraigados, disponibilidade diversificada de espécies e cadeias de suprimentos estabelecidas que conectam as pescarias do Oceano Índico aos portos do CCG. O hamour permanece culturalmente significativo na Arábia Saudita e no Catar, comandando preços premium, particularmente para as variedades capturadas na natureza, que têm preços significativamente mais altos do que as alternativas cultivadas. Esse posicionamento premium reforça o papel do peixe nos cardápios tradicionais de restaurantes e hospitalidade, ao mesmo tempo que aprimora sua reputação de frescor e qualidade. O salmão também está ganhando popularidade entre as comunidades expatriadas do Sul da Ásia e ocidentais, emergindo como um alimento básico transcultural tanto nos setores de varejo quanto de alimentação fora do lar. Empresas como a Asmak UAE utilizam estratégias de abastecimento diversificadas para estabilizar a disponibilidade de peixe nos segmentos premium e de mercado de massa. No entanto, a dependência do salmão em relação às importações expõe os compradores a flutuações cambiais de fornecedores-chave como Noruega e Chile, introduzindo volatilidade de preços neste segmento de outra forma resiliente.

O camarão é o segmento de crescimento mais rápido, com um CAGR projetado de 2,45% até 2031, impulsionado pela aquicultura escalável e pela crescente demanda por produtos com valor agregado. As preferências dos consumidores estão se deslocando para formatos de camarão descascado, pré-cozido e congelado, que oferecem conveniência para o preparo rápido de refeições e controle de porções. As fazendas certificadas pela ASC da NAQUA, que abastecem as seções de congelados do Lulu Group, exemplificam a eficácia dos modelos integrados de aquicultura ao varejo para atender à demanda orientada pela conveniência. Em contraste, outras categorias de frutos do mar, como caranguejo, lagosta e lula, permanecem de nicho devido às preferências culturais por peixes com nadadeiras e à infraestrutura limitada de cadeia de frio para transporte vivo. A demanda por lagosta está concentrada em hotéis de luxo e canais de alta gastronomia, onde os preços premium sustentam as importações apesar dos baixos volumes. Essas tendências ressaltam a crescente proeminência do camarão, enquanto outras categorias de frutos do mar enfrentam restrições estruturais.

Por Forma: Formatos Processados Desafiam a Liderança dos Congelados

Os frutos do mar congelados continuam a dominar o mercado regional de frutos do mar, com projeção de representar 52,13% da participação de mercado até 2025. Sua vida útil estendida de 12 a 18 meses, em comparação com os 3 a 5 dias dos frutos do mar frescos, garante um fornecimento confiável para compradores em grande escala, como varejistas, hotéis e restaurantes que visam minimizar o desperdício. O clima desértico severo, com temperaturas de verão superiores a 45°C, reforça ainda mais a dependência dos formatos congelados, pois manter uma cadeia de frio ininterrupta para peixes frescos e resfriados é desafiador fora das principais áreas metropolitanas. Isso levou a uma preferência por blocos congelados, filés e camarão IQF, que ajudam os operadores a proteger as margens e manter a qualidade do produto. Os frutos do mar frescos e resfriados, embora posicionados como uma oferta premium em hotéis de luxo e estabelecimentos de alta gastronomia, representam menos de 10% do volume total do mercado devido aos riscos de deterioração e às complexidades logísticas. Esses canais premium destacam os frutos do mar frescos como um símbolo de status, em vez de um motor de volume mainstream.

Os frutos do mar processados estão emergindo como uma área de crescimento significativa, com um CAGR projetado de 2,33% até 2031. O aumento de domicílios com dupla renda e de consumidores urbanos com restrições de tempo nas cidades do Golfo está impulsionando a demanda por filés pré-marinados e produtos com valor agregado que economizam 20 a 30 minutos de tempo de preparo. Os varejistas estão alocando cada vez mais espaço para unidades de manutenção de estoque prontas para cozinhar, como porções de peixe pré-marinadas e camarão empanado, que oferecem conveniência e qualidade. Embora os frutos do mar congelados permaneçam essenciais para armazenamento e logística, o crescimento de valor mais rápido está se deslocando para produtos processados de maior margem, apoiados pela infraestrutura de congelados.

Por Origem: Frutos do Mar Cultivados Reduzem a Diferença em Relação aos Capturados na Natureza

Os frutos do mar capturados na natureza continuam a desempenhar um papel significativo na cadeia de suprimentos, com projeção de representar 60,81% da participação de mercado em 2025. As pescarias no Oceano Índico e no Golfo Árabe permanecem fontes-chave para espécies culturalmente importantes, como hamour e kingfish, altamente valorizadas pelos consumidores. No entanto, a dominância dos frutos do mar capturados na natureza é cada vez mais desafiada por questões como a sobrepesca e o aumento das temperaturas do mar, que perturbam os ciclos de desova e reduzem os volumes de captura. Esses desafios criam volatilidade na disponibilidade e nos preços, impactando processadores, varejistas e compradores de alimentação fora do lar. Espécies premium como o hamour mantêm um prêmio de preço e status em mercados como a Arábia Saudita e os Emirados Árabes Unidos, reforçando sua presença na alta gastronomia e em ocasiões especiais. À medida que as pressões de oferta aumentam, as partes interessadas estão explorando fontes mais previsíveis para complementar os estoques capturados na natureza, preservando os atributos sensoriais e culturais dessas espécies tradicionais. Regulamentações mais rígidas, proibições sazonais de pesca e requisitos de sustentabilidade ressaltam ainda mais a necessidade de soluções alternativas.

Os frutos do mar cultivados estão emergindo como um componente crítico do mercado, com uma taxa de crescimento projetada de CAGR de 3,70% até 2031. Governos, investidores e varejistas estão se alinhando em torno da aquicultura como uma prioridade estratégica para a segurança alimentar e o crescimento das exportações. Programas de certificação como ASC, BAP e MSC estão impulsionando essa expansão ao garantir rastreabilidade e práticas de cultivo responsáveis, que abrem portas para mercados premium. Os avanços tecnológicos, como os sistemas de aquicultura de recirculação, permitem a produção durante todo o ano, mitigando os riscos associados à variabilidade climática e às proibições sazonais. No entanto, os produtores de frutos do mar cultivados enfrentam desafios como a volatilidade dos custos de ração e surtos de doenças, tornando o gerenciamento de riscos e a inovação essenciais para o sucesso a longo prazo. Juntos, os frutos do mar capturados na natureza e os cultivados estão remodelando o mercado, equilibrando tradição, sustentabilidade e segurança de fornecimento.

Por Canal de Distribuição: O Canal Fora do Estabelecimento Avança sobre a Dominância do Serviço de Alimentação

Os canais no estabelecimento têm projeção de dominar a distribuição de frutos do mar no Oriente Médio, detendo uma participação de 55,18% até 2025. Isso é impulsionado pelo robusto turismo e pelos hábitos gastronômicos dos expatriados, que sustentam a demanda em hotéis, restaurantes casuais e de serviço rápido. Os 17,15 milhões de visitantes de Dubai em 2023 e a meta da Arábia Saudita de 150 milhões de turistas até 2030 destacam a escala das aquisições de frutos do mar por redes internacionais de hotéis e restaurantes temáticos. Esses estabelecimentos focam em cardápios com peixe grelhado, sushi e mariscos premium, reforçando o serviço de alimentação como um motor-chave do consumo de frutos do mar. Além disso, a demanda por filés com porções controladas, camarão IQF e itens empanados prontos para fritar reflete a influência do turismo e das preferências dos expatriados nas especificações dos produtos, favorecendo fornecedores equipados para atender aos requisitos de HoReCa em escala. Enquanto isso, os canais fora do estabelecimento estão ganhando impulso, com um CAGR de 2,63% projetado até 2031, à medida que plataformas modernas de varejo e comércio eletrônico atendem ao consumo doméstico de frutos do mar entre famílias jovens e profissionais.

Os canais fora do estabelecimento estão evoluindo por meio de formatos digitais e de proximidade, remodelando o acesso dos consumidores aos frutos do mar e reduzindo a diferença em relação ao serviço de alimentação. Plataformas online como Carrefour NOW, Noon Daily e Talabat Mart integram a logística da cadeia de frio em janelas de entrega de 15 a 30 minutos, permitindo a entrega de filés congelados, camarão descascado e porções marinadas prontas para cozinhar, mantendo os padrões de temperatura. As lojas de conveniência também estão emergindo como canais experimentais, com formatos de frutos do mar individuais voltados para passageiros e estudantes em estações de metrô. Essas inovações criam novas ocasiões de consumo, desde jantares online durante a semana até lanches proteicos por impulso, desafiando gradualmente a dominância no estabelecimento, enquanto dependem dos centros de serviço de alimentação para introduzir novos estilos de frutos do mar e construir familiaridade com a categoria.

Análise Geográfica

Os Emirados Árabes Unidos desempenham um papel fundamental no comércio regional de frutos do mar, detendo uma participação de mercado de 25,37% em 2025. Os armazéns com controle de temperatura de Dubai e a infraestrutura de reexportação da Zona Franca de Jebel Ali permitem que os Emirados Árabes Unidos atuem como um centro de consolidação para as importações de frutos do mar do CCG, garantindo disponibilidade consistente de produtos nos mercados vizinhos. Os 17,15 milhões de visitantes de Dubai em 2023 e sua rede de mais de 700 hotéis sustentam um ecossistema premium de alimentação fora do lar, onde estabelecimentos de alta gastronomia com preços por prato de frutos do mar superiores a USD 40 impulsionam a demanda por espécies de alto valor, produtos vivos e formatos prontos para o chef. Além disso, os hipermercados da Carrefour e a sede regional da Lulu em Abu Dhabi posicionam os Emirados Árabes Unidos como um campo de testes para inovações no varejo, como projetos piloto de rastreabilidade baseada em blockchain e modelos avançados de cadeia de frio para comércio eletrônico, fortalecendo ainda mais sua liderança no mercado de frutos do mar do Oriente Médio.

A Arábia Saudita está avançando rapidamente em sua cadeia de valor de frutos do mar, expandindo a infraestrutura de cadeia de frio e implementando estruturas regulatórias mais rígidas para apoiar maior consumo doméstico e metas de segurança alimentar. A introdução de certificados de importação vinculados a blockchain pela Autoridade Saudita de Alimentos e Medicamentos em 2024 elevou os padrões de conformidade, favorecendo distribuidores maiores e produtores integrados capazes de adotar documentação digital e garantir rastreabilidade. A expansão das instalações de armazenamento a frio nos principais portos e centros logísticos internos melhora a distribuição de frutos do mar importados e cultivados domesticamente, enquanto as iniciativas da Visão 2030 impulsionam o setor de aquicultura. Esses desenvolvimentos estão transformando a Arábia Saudita em um mercado mais estruturado e escalável, reduzindo sua dependência de importações e aprimorando seu papel no cenário regional de frutos do mar.

O Bahrein, avançando a uma taxa de crescimento anual composta de 3,44% até 2031, está emergindo como um mercado dinâmico impulsionado por medidas regulatórias como a proibição de colheita de peixes juvenis em 2025. Essa política aumenta os valores médios das transações ao focar em espécimes maduros, promovendo práticas de colheita sustentável e alinhando-se às narrativas regionais de sustentabilidade. A localização estratégica do Bahrein e sua forte conectividade com a Arábia Saudita e o Catar permitem que ele aproveite essas regulamentações, posicionando-se como uma fonte de frutos do mar de origem responsável e de maior valor. Essas dinâmicas estão fomentando parcerias com redes regionais de varejo e grupos de restaurantes premium, reforçando o papel do Bahrein como um contribuinte de crescimento rápido para o mercado de frutos do mar do Oriente Médio.

Cenário Competitivo

A dispersão geográfica, a diversidade de espécies e a coexistência de aquicultura industrial, pescarias artesanais e redes de importação e distribuição contribuem para a estrutura fragmentada do mercado de frutos do mar no Oriente Médio. Essa alta fragmentação limita o poder de precificação e resulta em padrões de qualidade inconsistentes nos canais de varejo e alimentação fora do lar. Processadores e comerciantes regionais competem com empresas de aquicultura verticalmente integradas, intensificando a concorrência tanto nos níveis de abastecimento quanto de distribuição. A dependência de múltiplos países de origem expõe ainda mais os compradores à variabilidade na confiabilidade do fornecimento e no desempenho logístico. Grandes varejistas e grupos de hospitalidade priorizam cada vez mais parceiros que oferecem escala, rastreabilidade e qualidade consistente. Por exemplo, a Asmak UAE opera em processamento, aquicultura e distribuição, posicionando-se como uma força consolidadora neste mercado fragmentado.

Os padrões de certificação como MSC, ASC e BAP estão evoluindo de diferenciadores de nicho para requisitos essenciais de acesso ao mercado. A certificação ASC da NAQUA em 2024 aprimorou seu acesso aos canais de varejo premium do CCG e aos mercados de exportação europeus, destacando a certificação como um facilitador comercial, em vez de uma ferramenta de reputação. Essa mudança pressiona os operadores menores a aprimorar as capacidades de conformidade ou arriscar a exclusão do comércio moderno e dos contratos de hospitalidade. O abastecimento vinculado à certificação também está influenciando a seleção de fornecedores entre redes de hotéis e supermercados, que exigem cada vez mais alegações de sustentabilidade verificáveis. À medida que a conformidade se torna padronizada, a concorrência está se deslocando para a eficiência operacional e a inovação de produtos. As empresas que integram a certificação com aquicultura escalável e capacidades de processamento ganham vantagens estruturais nos segmentos premium e orientados para exportação, acelerando a consolidação em torno de fornecedores em conformidade.

A adoção de tecnologia está focada na rastreabilidade e na otimização da cadeia de frio para reduzir fraudes, estender a vida útil e apoiar a precificação premium. Os projetos piloto de blockchain da Zona Franca de Jebel Ali em Dubai, lançados em 2025, permitem que os importadores verifiquem o local de captura e a integridade da temperatura por meio de códigos QR, aumentando a confiança dos compradores e a conformidade regulatória. Apesar desses avanços, persistem lacunas no processamento com valor agregado e na logística de cadeia de frio para comércio eletrônico, onde os participantes estabelecidos carecem de escala e as startups enfrentam altas barreiras de capital. Empresas como o Barakat Group estão expandindo as capacidades de logística de alimentos resfriados, potencialmente abordando as ineficiências no ecossistema atual. Juntos, a normalização da certificação e a adoção de tecnologia estão remodelando a dinâmica competitiva no mercado de frutos do mar.

Líderes do Setor de Frutos do Mar do Oriente Médio

National Aquaculture Group (NAQUA)

Oman Fisheries Co. SAOG

Albatha Group

Al Munajem Foods

Sea Pride LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Finnforel, empresa finlandesa de tecnologia alimentar e aquicultura em terra, lançou uma nova marca premium, LoHi, nos Emirados Árabes Unidos. Esse lançamento trouxe a truta arco-íris cultivada de forma sustentável pela empresa aos consumidores da região, com produtos disponibilizados em lojas selecionadas do LuLu Hypermarket em Dubai. Os produtos LoHi foram oferecidos em filés individuais de 150g e embalagens duplas de 340g, atendendo a profissionais ocupados e consumidores preocupados com a saúde que buscam opções de refeições convenientes.

- Janeiro de 2025: A Al Islami Foods, empresa com sede nos Emirados Árabes Unidos especializada em produtos alimentares saudáveis e carne halal, anunciou o lançamento de sua linha de Camarões Extra-Grandes com três produtos. Esses camarões eram capturados na natureza, livres de hormônios e antibióticos, compatíveis com a dieta cetogênica e ricos em proteínas.

- Fevereiro de 2024: A NEOM, projeto de desenvolvimento regional sustentável no noroeste da Arábia Saudita, anunciou a formação de uma joint venture com a Tabuk Fisheries Company. Apoiada pelo Ministério do Meio Ambiente, Água e Agricultura, a joint venture, denominada Topian Aquaculture, foi estabelecida para contribuir com a meta do Programa Nacional de Desenvolvimento de Pecuária e Pesca de produzir 600.000 toneladas de produtos pesqueiros anualmente até 2030.

Escopo do Relatório do Mercado de Frutos do Mar do Oriente Médio

Peixe e Camarão são cobertos como segmentos por Tipo. Enlatado, Fresco/Resfriado, Congelado e Processado são cobertos como segmentos por Forma. Fora do Estabelecimento e No Estabelecimento são cobertos como segmentos por Canal de Distribuição. Bahrein, Kuwait, Omã, Catar, Arábia Saudita e Emirados Árabes Unidos são cobertos como segmentos por País.| Peixe | Salmão |

| Hamour | |

| Outros Tipos de Peixe | |

| Camarão | |

| Outros Frutos do Mar |

| Enlatado |

| Fresco/Resfriado |

| Congelado |

| Processado |

| Cultivado |

| Capturado na Natureza |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros | |

| No Estabelecimento | Hotéis |

| Restaurantes | |

| Catering |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo de Fruto do Mar | Peixe | Salmão |

| Hamour | ||

| Outros Tipos de Peixe | ||

| Camarão | ||

| Outros Frutos do Mar | ||

| Por Forma | Enlatado | |

| Fresco/Resfriado | ||

| Congelado | ||

| Processado | ||

| Por Origem | Cultivado | |

| Capturado na Natureza | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Varejo Online | ||

| Lojas de Conveniência | ||

| Outros | ||

| No Estabelecimento | Hotéis | |

| Restaurantes | ||

| Catering | ||

| Por País | Bahrein | |

| Kuwait | ||

| Omã | ||

| Catar | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Frutos do Mar Congelados/Enlatados - Frutos do mar congelados são produtos cuja temperatura média é reduzida a -18°C ou inferior para preservar a qualidade inerente do peixe fresco. Em seguida, são mantidos a uma temperatura de -18°C ou inferior para manter sua vida útil.

- Frutos do Mar Processados - Frutos do mar processados são aqueles que foram curados, salgados, marinados, secos, em conserva, fermentados ou defumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, particularmente peixes e vida marinha com casca.

- Camarão - Os camarões são crustáceos natatórios. Possuem músculos longos e esbeltos em seus abdômens e antenas compridas.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos tanques de crescimento. |

| Febre Suína Africana | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou de vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango doméstico criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Bife de Paleta | Refere-se a um corte de carne bovina que faz parte do corte primário de paleta, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como centena de peso, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Fraldinha | É um corte de bife bovino retirado da fraldinha, que fica à frente do quarto traseiro de uma vaca. |

| Serviço de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado. |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou frios feitos de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentares que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com concha nervurada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão-Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.