Tamanho e Participação do Mercado de EPC de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 478.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 603.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EPC de Petróleo e Gás pela Mordor Intelligence

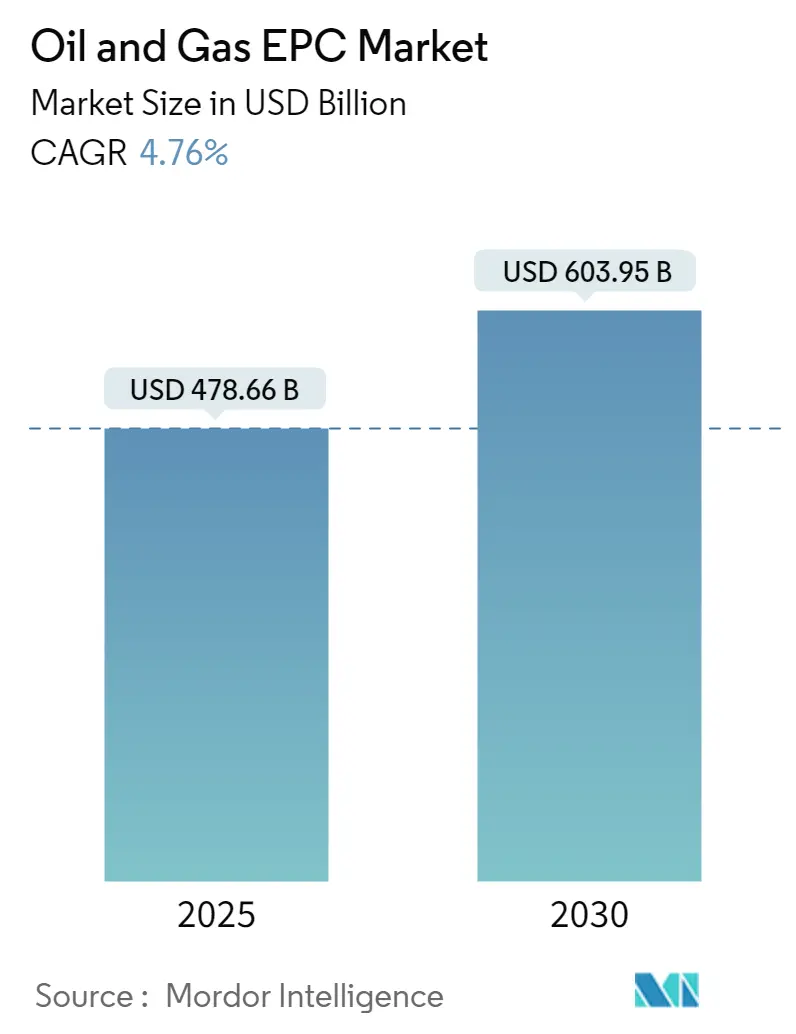

O tamanho do Mercado de EPC de Petróleo e Gás é estimado em USD 478,66 bilhões em 2025, e espera-se que atinja USD 603,95 bilhões até 2030, a uma CAGR de 4,76% durante o período de previsão (2025-2030).

O setor de engenharia, aquisição e construção (EPC) de petróleo e gás continua a evoluir em meio às dinâmicas energéticas globais em transformação e aos avanços tecnológicos. O setor tem testemunhado uma transformação significativa nas abordagens de execução de projetos, com crescente ênfase na construção modular e na integração digital. As principais empresas de petróleo e gás estão adotando estratégias inovadoras de EPC para otimizar os prazos de entrega de projetos e a eficiência de custos, algo particularmente evidente nos Estados Unidos, onde o número ativo de sondas rotativas atingiu 756 em junho de 2022, com 738 sendo sondas terrestres, demonstrando a robusta atividade operacional do setor.

O setor está vivenciando uma mudança notável em direção ao desenvolvimento de infraestrutura de gás natural, particularmente no segmento de GNL. Essa tendência é exemplificada por investimentos significativos em projetos, como o projeto de desenvolvimento do Campo Norte Leste da Qatar Energy, avaliado em USD 30 bilhões, anunciado no primeiro trimestre de 2021, representando um dos maiores projetos upstream sancionados globalmente. A escala de tais projetos destaca o compromisso do setor com a expansão das capacidades de gás natural e o papel fundamental dos contratantes de EPC na entrega de infraestruturas complexas de petróleo e gás.

O segmento offshore emergiu como uma área de crescimento crucial para os contratantes de EPC, com foco crescente em sistemas de produção flutuante e desenvolvimentos em águas profundas. Os planos ambiciosos do Brasil de implantar aproximadamente 18 unidades de Armazenamento e Offloading de Produção Flutuante (FPSO) até 2025 exemplificam essa tendência, evidenciando o impulso do setor em direção a soluções offshore avançadas. Esses desenvolvimentos estão impulsionando a inovação na execução de projetos de EPC, particularmente em áreas que requerem capacidades especializadas de construção e engenharia de petróleo e gás.

O mercado está testemunhando investimentos substanciais no desenvolvimento de campos de gás não convencionais, ilustrados pela concessão pela Saudi Aramco de contratos de EPC no valor de USD 10 bilhões em novembro de 2021 para o desenvolvimento do campo de gás não convencional de Jafurah. Este projeto, juntamente com desenvolvimentos semelhantes em todo o mundo, demonstra o foco do setor na expansão das capacidades de produção de gás e a crescente importância da expertise em EPC no gerenciamento de projetos tecnicamente desafiadores. A tendência em direção a projetos maiores e mais complexos está remodelando o cenário competitivo, favorecendo contratantes de EPC com capacidades abrangentes e histórico comprovado no gerenciamento de megaprojetos. O papel da engenharia de petróleo nesses projetos está se tornando cada vez mais significativo à medida que o setor busca aumentar a eficiência e a sustentabilidade.

Tendências e Perspectivas Globais do Mercado de EPC de Petróleo e Gás

Crescente Desenvolvimento de Campos de Gás e Infraestrutura de GNL

O crescente foco global no desenvolvimento de gás natural e na expansão da infraestrutura de Engenharia, Aquisição e Construção de GNL emergiu como um driver significativo para o mercado de EPC de petróleo e gás. O desenvolvimento de campos de gás em todo o mundo está criando demanda substancial por infraestrutura de petróleo e gás, particularmente para o transporte de gás natural por meio de gasodutos e instalações de GNL. Isso é evidenciado por grandes projetos como o projeto de desenvolvimento do Campo Norte Leste do Catar, onde empresas como a Saipem obtiveram contratos no valor de USD 1,7 bilhão para engenharia, aquisição e construção de diversas instalações offshore, incluindo plataformas, estruturas de apoio e cabos submarinos.

O setor de GNL está testemunhando um crescimento notável no desenvolvimento de infraestrutura em múltiplas regiões. Por exemplo, a Índia está planejando expandir sua capacidade de importação de GNL em 40% por meio do comissionamento de novos terminais com atrasos. O país, sendo o quarto maior comprador de GNL do mundo, está desenvolvendo ativamente sua infraestrutura de GNL com projetos como a Unidade de Armazenamento Flutuante de Jaigarh da H-Energy e o FSRU de 5 milhões de toneladas/ano da Swan Energy em Jafrabad. Da mesma forma, a Alemanha anunciou planos para construir dois terminais de GNL em Brunsbuttel e Wilhelmshaven, com o FSRU tendo capacidade de 7,3 MTPA, demonstrando a escala global do desenvolvimento de infraestrutura de GNL.

Aumento das Atividades de Exploração e Produção Offshore

A crescente migração em direção às atividades de exploração e produção offshore tornou-se um driver importante para o mercado de EPC de petróleo e gás, particularmente à medida que as empresas buscam acessar novas reservas em águas profundas e ultraprofundas. De acordo com dados do setor, as plataformas flutuantes ganharam importância significativa, pois eliminam a necessidade de Engenharia, Aquisição e Construção dispendiosa de gasodutos de longa distância das instalações de produção até os terminais terrestres, tornando-as particularmente econômicas para campos de petróleo menores. Os serviços de EPC para estruturas offshore abrangem agora uma ampla gama de atividades, desde o design e fabricação até a instalação e comissionamento de plataformas fixas, FPSOs e instalações de produção flutuante.

O setor offshore está testemunhando investimentos substanciais em novos projetos e desenvolvimentos de campos. Por exemplo, nos Emirados Árabes Unidos, a ADNOC concedeu dois contratos de EPC totalizando USD 1,46 bilhão para o Projeto de Desenvolvimento de Gás de Dalma, que visa produzir cerca de 340 milhões de pés cúbicos padrão por dia de gás natural. Da mesma forma, a Petrobras no Brasil está planejando implantar aproximadamente 18 FPSOs até 2025, com contratos significativos de EPC sendo concedidos para unidades como o FPSO P-80, com capacidade para produzir 225.000 barris por dia de petróleo e 12 milhões de metros cúbicos por dia de gás natural. Esses desenvolvimentos destacam a crescente importância das atividades offshore na impulsão do crescimento do mercado de EPC.

Aumento da Demanda por Energia nas Economias em Desenvolvimento

O aumento da demanda por energia das economias em desenvolvimento, particularmente na região Ásia-Pacífico, emergiu como um driver crucial para o mercado de EPC de petróleo e gás. Isso é evidenciado pelos investimentos significativos no desenvolvimento de infraestrutura upstream e midstream para atender à crescente demanda dos setores industrial e comercial. Por exemplo, a CNOOC Ltd anunciou planos ambiciosos para acelerar a exploração e o desenvolvimento de gás natural, incluindo reservas em águas profundas no Mar da China Meridional e recursos não convencionais onshore na China, com planos de tornar o gás 30% de seu portfólio até 2025 e 50% até 2035.

A crescente urbanização e industrialização nessas regiões levaram ao aumento dos investimentos em gerenciamento de projetos e desenvolvimento de infraestrutura de petróleo e gás. Isso se reflete em grandes anúncios de investimentos, como o compromisso de USD 102 bilhões da Indian Oil Corporation Limited com capacidades de armazenamento de petróleo, combustíveis e lubrificantes, incluindo novas instalações greenfield. Adicionalmente, as empresas nacionais de petróleo em várias nações em desenvolvimento estão expandindo ativamente suas capacidades de exploração e produção, conforme demonstrado por novos contratos de exploração assinados em regiões como o Egito, onde empresas como a Eni asseguraram direitos de exploração em cinco blocos no Mar Mediterrâneo Oriental, Deserto Ocidental e Golfo de Suez.

Análise de Segmentos

Segmento Upstream no Mercado de EPC de Petróleo e Gás

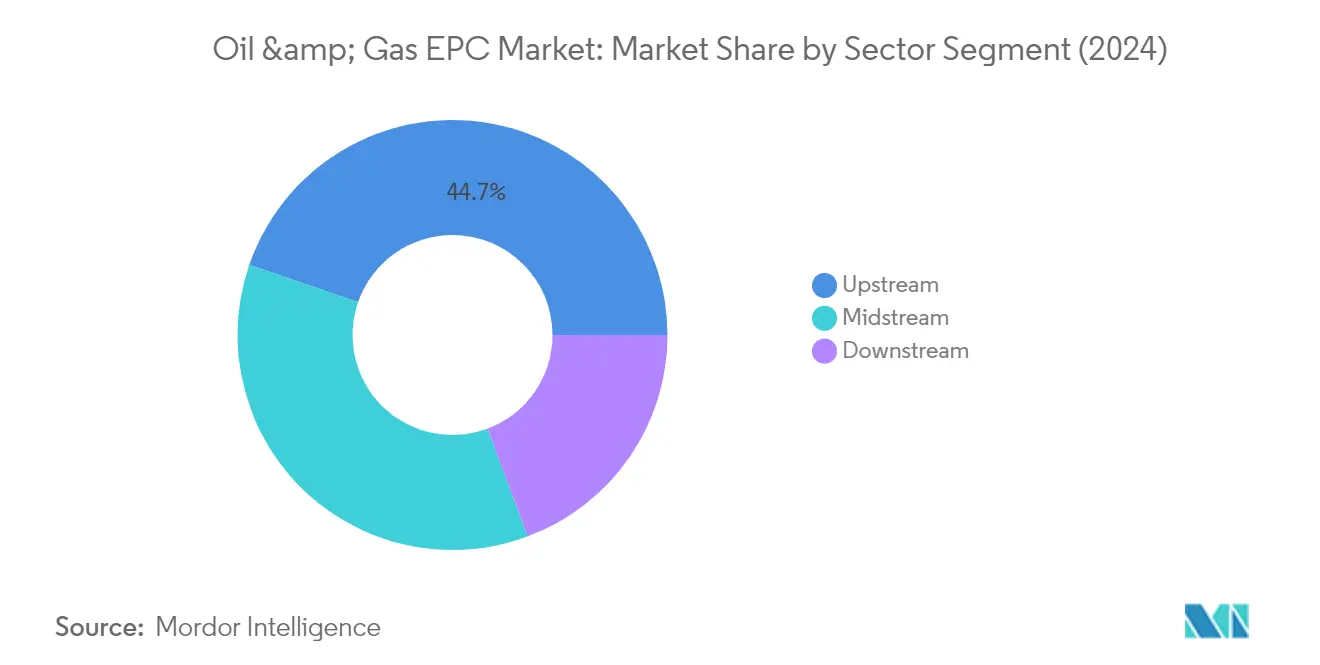

O segmento upstream domina o mercado global de EPC de petróleo e gás, respondendo por aproximadamente 45% da participação total do mercado em 2024. Este segmento abrange serviços relacionados à exploração e produção onshore e offshore, incluindo design, fabricação, instalação, comissionamento e inicialização de plataformas fixas, unidades de armazenamento e offloading de produção flutuante (FPSO) e instalações de produção flutuante para regiões de águas rasas, profundas e ultraprofundas. A identificação e avaliação das opções de desenvolvimento para instalações offshore, sejam baseadas em estruturas fixas ou flutuantes, permanecem cruciais para os contratantes de EPC. A dominância do segmento é impulsionada por grandes projetos como o desenvolvimento do Campo Norte Leste do Catar e investimentos significativos no desenvolvimento de infraestrutura offshore de petróleo e gás em regiões-chave como o Oriente Médio, América do Norte e Ásia-Pacífico.

Segmento Midstream no Mercado de EPC de Petróleo e Gás

O segmento midstream está projetado para experimentar crescimento substancial durante o período de previsão 2024-2029, impulsionado pelo aumento dos investimentos em infraestrutura de GNL e redes de gasodutos globalmente. Esse crescimento é sustentado pela crescente demanda por infraestrutura de transporte de gás natural, particularmente nas economias emergentes. A expansão do segmento é ainda impulsionada por desenvolvimentos significativos em terminais de regaseificação de GNL, plantas de tratamento de gás e instalações de armazenamento. Grandes projetos como as expansões dos terminais de exportação de GNL dos Estados Unidos e o desenvolvimento da infraestrutura de GNL do Catar deverão criar oportunidades substanciais para a construção de petróleo e gás e contratantes de EPC no setor midstream.

Segmentos Restantes no Mercado de EPC de Petróleo e Gás

O segmento downstream, embora menor em participação de mercado, desempenha um papel vital no mercado de EPCM de petróleo e gás por meio do desenvolvimento de infraestrutura de refinaria e petroquímica. Este segmento foca na construção e modernização de refinarias, plantas petroquímicas e instalações relacionadas. O crescimento do segmento é principalmente impulsionado por projetos de expansão de capacidade na Ásia-Pacífico e no Oriente Médio, onde os países estão investindo em novas capacidades de refino para atender à crescente demanda doméstica por produtos refinados e reduzir a dependência das importações. O setor downstream continua a evoluir com um foco crescente em projetos de combustíveis limpos e na modernização das instalações existentes.

Análise Geográfica

Mercado de EPC de Petróleo e Gás na América do Norte

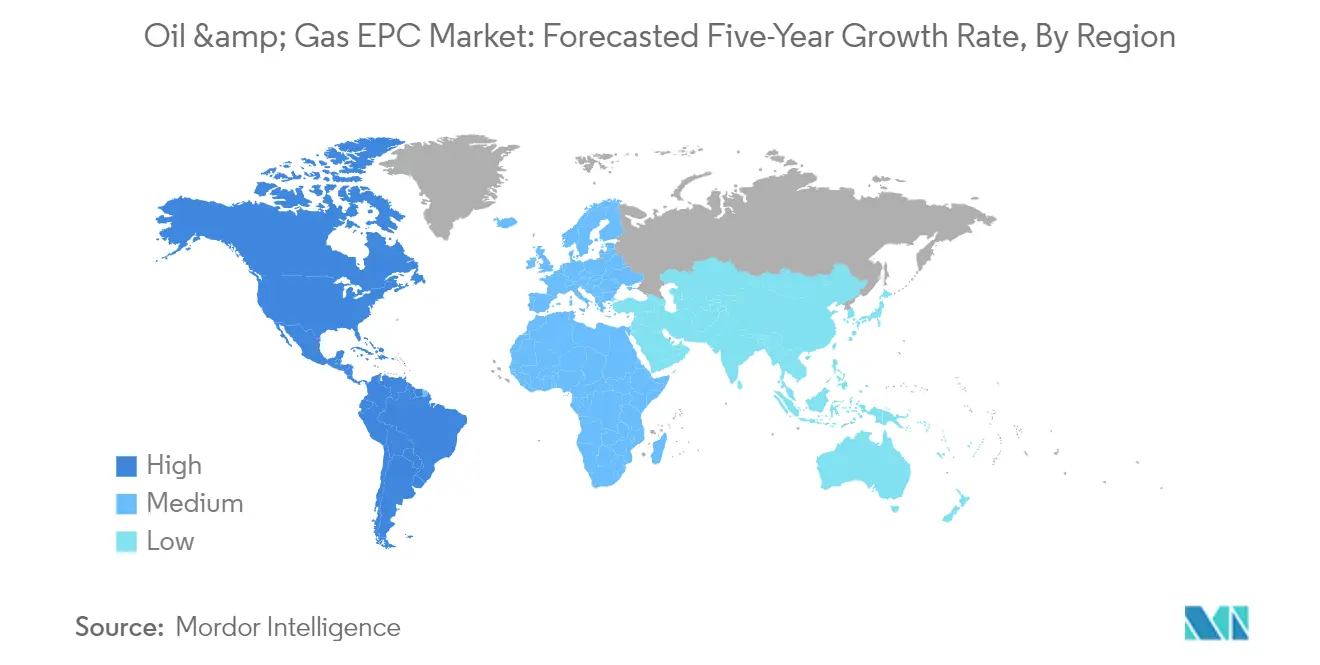

A América do Norte domina o mercado global de EPC de petróleo e gás, comandando aproximadamente 100% da participação total do mercado em 2024. A proeminência da região é impulsionada pela sua extensa infraestrutura de mercado de petróleo e gás, particularmente nos Estados Unidos, que manteve sua posição como o maior produtor mundial de petróleo bruto desde 2018. O mercado é caracterizado por uma combinação robusta de projetos onshore e offshore, com foco particular nos desenvolvimentos de xisto petrolífero e de gás. O setor de EPC da região se beneficia de capacidades tecnológicas avançadas, marcos regulatórios bem estabelecidos e investimentos significativos no desenvolvimento de recursos convencionais e não convencionais. Os Estados Unidos lideram as atividades regionais, respondendo por cerca de 70% do total de projetos de EPC, com forte ênfase em novos projetos de construção no segmento upstream. O Canadá e o México complementam o mercado com seus respectivos projetos de areias betuminosas e iniciativas contínuas de reforma energética, criando um cenário de mercado diversificado e dinâmico.

Mercado de EPC de Petróleo e Gás na Ásia-Pacífico

A região Ásia-Pacífico demonstrou resiliência e crescimento notáveis no mercado de EPC de petróleo e gás, registrando aproximadamente 17% de crescimento de 2019 a 2024. O mercado é principalmente impulsionado pela China, Índia e economias emergentes do Sudeste Asiático, com investimentos significativos nos setores upstream e downstream. A trajetória de crescimento da região é sustentada pelo aumento da demanda por energia, rápida industrialização e ambiciosas iniciativas nacionais de segurança energética. A China lidera o mercado regional com seus extensos planos de expansão da capacidade de refino e projetos de desenvolvimento offshore, enquanto a Índia foca na modernização de sua infraestrutura existente e na expansão de sua rede de gás natural. O mercado é caracterizado pela forte presença de contratantes de EPC internacionais e regionais, fomentando dinâmicas competitivas e inovação tecnológica. Os países do Sudeste Asiático estão emergindo como contribuidores significativos para o crescimento do mercado, particularmente no desenvolvimento de infraestrutura de GNL e projetos offshore.

Mercado de EPC de Petróleo e Gás na Europa

O mercado europeu de EPC de petróleo e gás está projetado para crescer aproximadamente 2% ao ano de 2024 a 2029, refletindo uma trajetória de expansão moderada, porém constante. O mercado da região está passando por uma transformação significativa impulsionada por iniciativas de transição energética e pela modernização de infraestruturas envelhecidas. A Noruega e o Reino Unido continuam a ser mercados-chave para projetos offshore, enquanto os países da Europa Oriental focam na expansão de suas infraestruturas de gás natural. O mercado é caracterizado por forte ênfase em inovação tecnológica, particularmente na execução de projetos sustentáveis e eficientes. Os contratantes europeus de EPC estão cada vez mais focados na integração de capacidades em energia renovável junto com a expertise tradicional em petróleo e gás, criando um ambiente de mercado híbrido único. As rigorosas regulamentações ambientais da região e o foco na redução de carbono estão moldando os designs e as estratégias de execução dos projetos.

Mercado de EPC de Petróleo e Gás no Oriente Médio e África

A região do Oriente Médio e África representa um mercado crucial para projetos de EPC de petróleo e gás, impulsionado por investimentos substanciais nos setores upstream e downstream. A Arábia Saudita e os Emirados Árabes Unidos lideram o mercado com planos ambiciosos de expansão e projetos de desenvolvimento de infraestrutura. O mercado da região é caracterizado por projetos integrados de grande escala que combinam instalações de produção upstream com capacidades de processamento downstream. As empresas nacionais de petróleo desempenham um papel fundamental na impulsão do crescimento do mercado por meio de parcerias estratégicas com contratantes internacionais de EPC. O mercado se beneficia da infraestrutura estabelecida de petróleo e gás da região e do contínuo investimento na expansão de capacidade. Os países africanos estão emergindo como mercados de crescimento significativos, particularmente no desenvolvimento de infraestrutura de GNL e em projetos offshore, adicionando diversidade ao cenário do mercado regional.

Mercado de EPC de Petróleo e Gás na América do Sul

O mercado de EPC de petróleo e gás da América do Sul está passando por uma transformação significativa, principalmente impulsionado pelos desenvolvimentos offshore do Brasil e pelo potencial de gás de xisto da Argentina. O mercado da região é caracterizado por forte foco em projetos de águas profundas, particularmente nas áreas do pré-sal do Brasil, que oferecem vantagens competitivas devido aos menores preços de equilíbrio. O mercado se beneficia do aumento de investimentos em infraestrutura de gás natural e instalações de GNL em múltiplos países. As empresas nacionais de petróleo regionais estão buscando ativamente parcerias com contratantes internacionais de EPC para acessar tecnologias avançadas e expertise em gerenciamento de projetos. O mercado está testemunhando uma mudança gradual em direção a modelos integrados de entrega de projetos, combinando serviços tradicionais de EPC com soluções inovadoras de financiamento. Novos players como a Guiana estão adicionando novas dimensões ao mercado com significativas descobertas offshore e projetos de desenvolvimento.

Cenário Competitivo

Principais Empresas no Mercado de EPC de Petróleo e Gás

O mercado global de empresas de EPC de petróleo e gás conta com players de destaque, incluindo Samsung Engineering, Korea Shipbuilding & Offshore Engineering, Hyundai Engineering & Construction, John Wood Group, TechnipFMC, Bechtel Corporation, Saipem, McDermott International, KBR Inc. e Fluor Corporation. Essas empresas de EPC de petróleo e gás estão cada vez mais focadas na inovação tecnológica por meio de iniciativas de transformação digital, como sistemas de gerenciamento de construção baseados em nuvem e soluções de soldagem automatizada. Parcerias estratégicas e joint ventures, particularmente em mercados emergentes, tornaram-se cruciais para expandir a presença geográfica e garantir grandes projetos. As empresas estão adotando abordagens de construção modular e processos de design padronizados para melhorar a eficiência e reduzir os prazos dos projetos. O setor está testemunhando uma mudança em direção a soluções focadas em sustentabilidade, com muitos players desenvolvendo capacidades em captura de carbono, combustíveis renováveis e projetos de produtos químicos verdes ao lado da infraestrutura tradicional de petróleo e gás.

A Consolidação do Mercado Impulsiona o Padrão de Evolução do Setor

A estrutura do mercado de EPC de petróleo e gás é caracterizada por uma combinação de conglomerados globais de engenharia e players regionais especializados, com empresas internacionais dominando projetos de grande escala, enquanto empresas locais focam em mercados geográficos específicos ou serviços especializados. O setor está se movendo em direção à consolidação, com empresas ocidentais enfrentando competição crescente de empresas asiáticas que tipicamente focam em contratos de preço global e estratégias de precificação competitiva. A dinâmica do mercado é moldada por alianças estratégicas entre players internacionais e locais, particularmente em mercados-chave como o Oriente Médio, onde os requisitos de conteúdo nacional impulsionam a formação de parcerias.

O mercado testemunhou significativa atividade de fusões e aquisições, exemplificada por numerosos acordos estratégicos e joint ventures, particularmente em mercados emergentes. As empresas estão formando parcerias para aprimorar suas capacidades técnicas, expandir o alcance geográfico e fortalecer sua posição competitiva em segmentos específicos do mercado. Essas colaborações frequentemente envolvem transferência de tecnologia, desenvolvimento de mão de obra local e responsabilidades compartilhadas de execução de projetos, criando ofertas de serviços integrados que combinam expertise global com conhecimento do mercado local.

Inovação e Flexibilidade são Fundamentais para o Sucesso

O sucesso no mercado de EPC de petróleo e gás depende cada vez mais da capacidade das empresas de se adaptarem às mudanças nas condições de mercado e às necessidades evolutivas dos clientes. As empresas devem desenvolver capacidades digitais abrangentes, incluindo ferramentas avançadas de gerenciamento de projetos de petróleo e gás e tecnologias de automação, ao mesmo tempo em que mantêm a competitividade de custos. A capacidade de oferecer soluções integradas ao longo de todo o ciclo de vida do projeto, desde a engenharia de frente de obra até os serviços de manutenção, tornou-se crucial para manter a posição de mercado. As empresas precisam equilibrar seu portfólio entre projetos tradicionais de petróleo e gás e oportunidades emergentes de transição energética, ao mesmo tempo em que constroem expertise em conformidade ambiental e execução sustentável de projetos.

Os players do mercado devem focar no desenvolvimento de modelos de execução flexíveis que possam acomodar diferentes escalas e níveis de complexidade de projetos. Isso inclui construir redes sólidas de fornecedores, manter sistemas eficientes de alocação de recursos e desenvolver processos padronizados que possam ser adaptados a diferentes requisitos regionais. O foco crescente nos requisitos de conteúdo local e nas regulamentações ambientais exige fortes relações com parceiros locais e investimento em tecnologias sustentáveis. As empresas também devem manter estruturas robustas de gestão de riscos para lidar com a natureza cíclica do setor e potenciais desafios geopolíticos, ao mesmo tempo em que garantem a conformidade com os padrões regulatórios em evolução em diferentes mercados.

Líderes do Setor de EPC de Petróleo e Gás

Saipem SpA

TechnipFmc PLC

Fluor Corporation

Bechtel Corporation

Petrofac Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2023: A QatarEnergy anunciou a concessão do contrato de engenharia, aquisição e construção (EPC) para o projeto Norte do Campo Sul (NFS), que compreende dois mega trens de GNL com capacidade combinada de 16 milhões de toneladas por ano (MTPA). O NFS, em conjunto com o projeto Norte do Campo Leste (NFE), expandirá a capacidade de produção de GNL do Catar dos atuais 77 MTPA para 126 MTPA. A QatarEnergy mantém 75% de participação no projeto NFS e já assinou acordos de parceria com a TotalEnergies, Shell e ConocoPhillips para os 25% restantes.

- Julho de 2022: A Saipem SpA recebeu vários contratos onshore e offshore no valor de aproximadamente USD 1,25 bilhão no Oriente Médio. O primeiro grupo de contratos envolve a extensão de contratos de perfuração onshore no Oriente Médio por cerca de USD 600 milhões. Outros quatro novos contratos na região incluem o EPC e a instalação de vários jaquetões offshore, conveses, dutos submarinos, cabos compostos submarinos, umbilicais, cabos de fibra óptica e modificações em instalações existentes (brownfield). O valor combinado desses contratos é de USD 650 milhões.

Escopo do Relatório Global do Mercado de EPC de Petróleo e Gás

O mercado de engenharia, aquisição e construção (EPC) de petróleo e gás compreende projetos baseados em contratos, incluindo as atividades de engenharia, aquisição e construção para os setores upstream, midstream e downstream de petróleo e gás. Algumas das atividades de EPC incluem design, fabricação, construção, instalação, produção de equipamentos, pré-comissionamento e serviços de manutenção envolvidos em várias etapas das operações, desde a exploração e produção de petróleo e gás e o transporte do produto produzido até as atividades de refino e distribuição.

O mercado de EPC de petróleo e gás é segmentado por setor e geografia. Por setor, o mercado é segmentado em upstream, midstream e downstream. O relatório também cobre o tamanho do mercado e previsões para o mercado de EPC de petróleo e gás nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base em receita (USD).

| Upstream |

| Downstream |

| Midstream |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Setor | Upstream | |

| Downstream | ||

| Midstream | ||

| Geografia (Análise de Mercado Regional {Tamanho do Mercado e Previsão de Demanda até 2028 (somente para regiões)}) | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de EPC de Petróleo e Gás?

Espera-se que o Mercado de EPC de Petróleo e Gás atinja USD 478,66 bilhões em 2025 e cresça a uma CAGR de 4,76% para alcançar USD 603,95 bilhões até 2030.

Qual é o tamanho atual do Mercado de EPC de Petróleo e Gás?

Em 2025, espera-se que o Mercado de EPC de Petróleo e Gás atinja USD 478,66 bilhões.

Quem são os principais players no Mercado de EPC de Petróleo e Gás?

Saipem SpA, TechnipFmc PLC, Fluor Corporation, Bechtel Corporation e Petrofac Limited são as principais empresas que operam no Mercado de EPC de Petróleo e Gás.

Qual é a região de crescimento mais rápido no Mercado de EPC de Petróleo e Gás?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de EPC de Petróleo e Gás?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de EPC de Petróleo e Gás.

Quais anos este Mercado de EPC de Petróleo e Gás abrange e qual era o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de EPC de Petróleo e Gás foi estimado em USD 455,88 bilhões. O relatório cobre o tamanho histórico do Mercado de EPC de Petróleo e Gás para os anos: 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de EPC de Petróleo e Gás para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: