Tamanho e Participação do Mercado de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

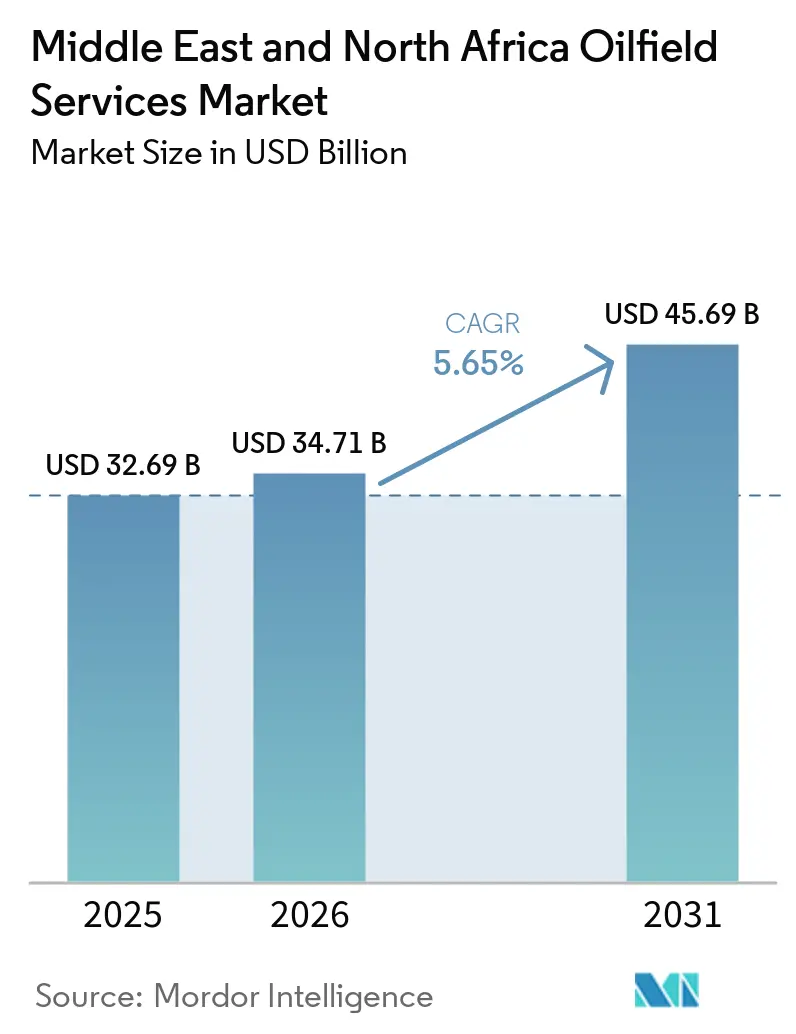

| Tamanho do mercado no ano base (2025) | 32.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África por Mordor Intelligence

O tamanho do Mercado de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África foi avaliado em USD 32,69 bilhões em 2025 e estima-se que cresça de USD 34,71 bilhões em 2026 para atingir USD 45,69 bilhões até 2031, a um CAGR de 5,65% durante o período de previsão (2026-2031). O crescimento da região está ancorado em uma mudança estrutural em direção à monetização do gás, programas não convencionais de grande escala e mandatos de localização que canalizam os gastos para cadeias de suprimentos domésticas. O projeto de gás tight Jafurah da Arábia Saudita, a expansão do GNL do Campo Norte Oeste do Catar e a agressiva agenda de exploração do Egito sustentam coletivamente um backlog plurianual para perfuração, completação e suporte à produção. As companhias nacionais de petróleo estabelecem limites de localização acima de 70%, obrigando os contratantes globais a instalar plantas e centros de treinamento na região ou aceitar pontuações reduzidas em licitações.[1]Saudi Aramco, "Campo de Gás Jafurah," ARAMCO.COM A adoção do campo petrolífero digital está se acelerando, com a ADNOC instalando sensores habilitados por inteligência artificial em 2.000 poços para reduzir o tempo não produtivo em 15%.[2]ADNOC, "Programa de Valor no País," ADNOC.AE Ao mesmo tempo, a disciplina de cotas da OPEP+, as oscilações de preços e uma força de trabalho envelhecida moderam os gastos de curto prazo, criando um mercado que recompensa os contratantes capazes de combinar eficiência de custos com conteúdo local e tecnologia avançada.

Principais Conclusões do Relatório

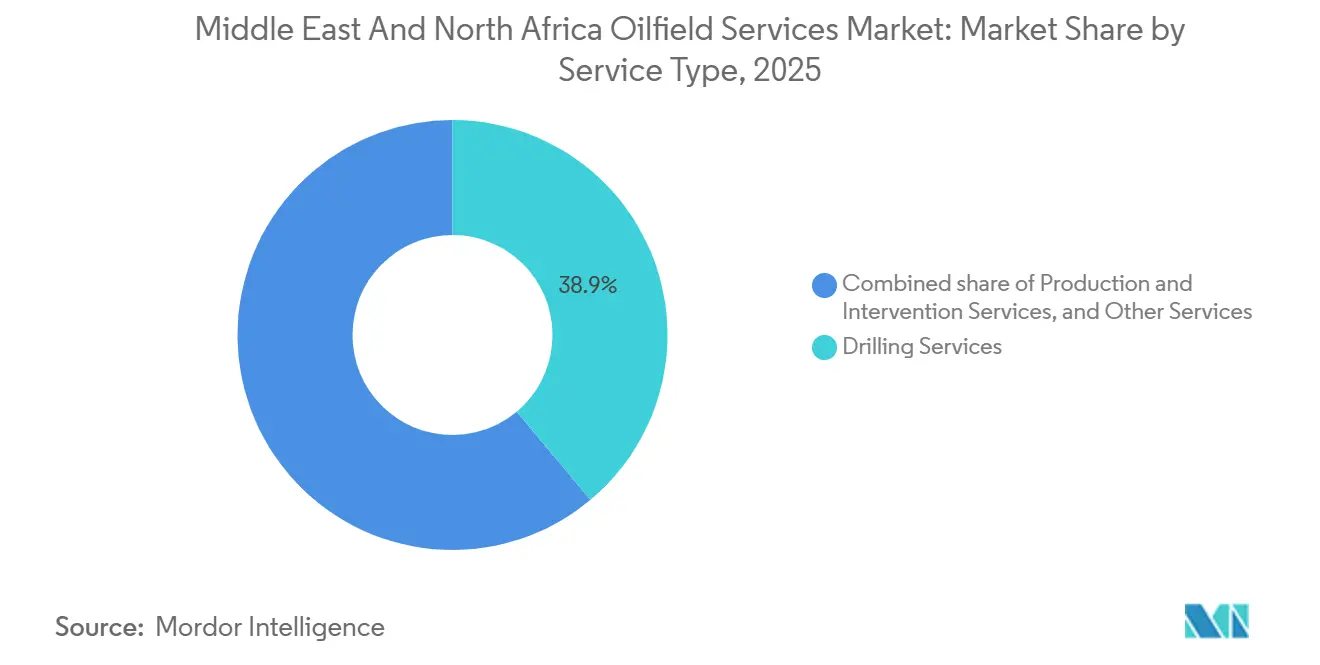

- Por tipo de serviço, os serviços de perfuração lideraram com 38,9% da participação do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África em 2025, enquanto os serviços de produção e intervenção devem se expandir a um CAGR de 7,7% até 2031.

- Por localização, as operações terrestres responderam por 81,1% da receita de 2025, enquanto os serviços marítimos devem crescer a um CAGR de 9,6% até 2031.

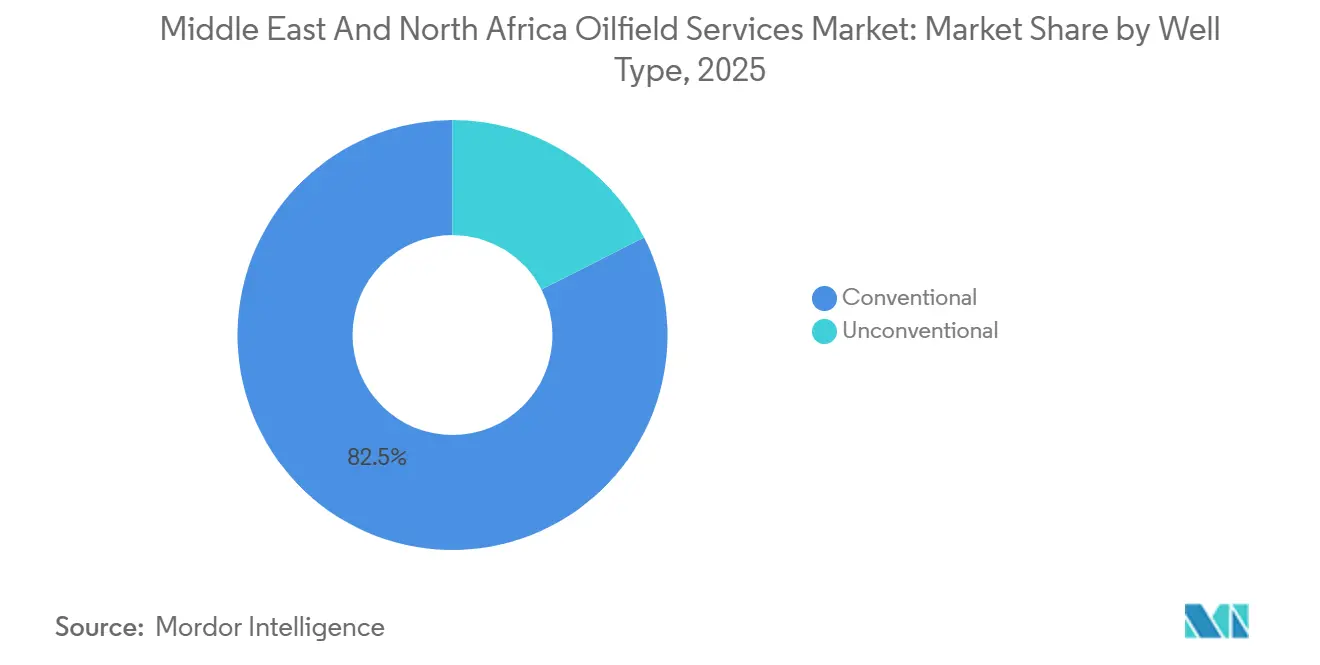

- Por tipo de poço, os poços convencionais detinham 82,5% da receita de 2025, mas os poços não convencionais devem crescer a um CAGR de 8,3% até 2031.

- Por geografia, a Arábia Saudita detinha 30,1% da receita de 2025, enquanto o Egito deve avançar a 7,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da atividade de perfuração sustentado por orçamentos de exploração e produção de USD 143 bilhões até 2030 | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2-4 anos) |

| Megaprojetos acelerados com foco em gás (Jafurah, Campo Norte) | +1.5% | Arábia Saudita, Catar, com repercussão em Omã e Bahrein | Longo prazo (≥4 anos) |

| Mandatos de localização das companhias nacionais de petróleo impulsionando licitações de serviços | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Argélia | Médio prazo (2-4 anos) |

| Adoção do campo petrolífero digital (sondas com inteligência artificial, reservatórios em tempo real) | +1.0% | Emirados Árabes Unidos, Arábia Saudita, Kuwait, com expansão para Egito e Argélia | Curto prazo (≤2 anos) |

| Descobertas ultraprofundas de alta pressão e alta temperatura exigindo serviços de alta especificação | +0.7% | Offshore dos Emirados Árabes Unidos, Província Oriental da Arábia Saudita, Kuwait | Médio prazo (2-4 anos) |

| Projetos piloto iniciais de captura de carbono e hidrogênio criando demanda de serviços de nicho | +0.4% | Arábia Saudita (Jubail, Shaybah), Emirados Árabes Unidos (Hail e Ghasha) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade de Perfuração Sustentado por Orçamentos de Exploração e Produção de USD 143 Bilhões até 2030

Os orçamentos regionais de exploração e produção de USD 143 bilhões para 2025-2030 sustentam uma contagem de sondas terrestres que a Agência Internacional de Energia espera que suba 31% em relação ao período de cinco anos anterior.[3]Agência Internacional de Energia, "Perspectivas Energéticas do Oriente Médio 2025," IEA.ORG A Saudi Aramco sozinha comprometeu USD 7 bilhões em 2025 para manter 680 sondas ativas, acentuando a dependência do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África em relação à intensidade de perfuração sustentada.[4]Saudi Aramco, "Campo de Gás Jafurah," ARAMCO.COM A Argélia destinou USD 60 bilhões para 1.450 poços visando prospectos de gás tight, estendendo a demanda de serviços para o Norte da África. O Kuwait está canalizando USD 3,9 bilhões para a exploração offshore da Fase 2 a fim de desbloquear 4,5 bilhões de BOE e adicionar 150.000 bpd até 2035. Zonas de alta pressão e alta temperatura, onde um único poço pode custar mais de USD 20 milhões, ampliam os requisitos para colunas de perfuração premium, perfilagem de lama e sistemas de perfuração com pressão gerenciada. Essas alocações reforçam um backlog plurianual em todo o mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África, incentivando os contratantes a expandir frotas e oficinas locais.

Megaprojetos Acelerados com Foco em Gás (Jafurah, Campo Norte)

O programa Jafurah de USD 100 bilhões da Saudi Aramco tem como meta 2 bcf/d de gás de venda até 2030, exigindo perfuração horizontal contínua e fraturamento multistágio intensivo. A Schlumberger capturou um contrato de estimulação de vários bilhões de dólares por cinco anos que redefine a intensidade dos serviços de completação no mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África. As fases Leste e Oeste do Campo Norte do Catar elevarão a capacidade de GNL para 142 mtpa até 2030, criando demanda de longo ciclo para árvores de natal submarinas, dutos e embarcações de acomodação. Os contratos com TechnipFMC, Saipem e estaleiros chineses garantem vagas de fabricação, mas concentram o risco de cronograma: atrasos nos trens de processamento de gás podem paralisar sondas e distribuir estouros de custos por toda a cadeia de serviços. Esses megaprojetos ancoram as perspectivas de tamanho do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África, mas também aumentam a exposição a marcos de comissionamento.

Mandatos de Localização das Companhias Nacionais de Petróleo Impulsionando Licitações de Serviços

O programa iktva da Saudi Aramco atingiu uma taxa de localização de 70% em 2025, canalizando USD 280 bilhões para a economia doméstica e estabelecendo uma meta de 75% para 2030. O framework de Valor no País da ADNOC pontua as propostas com base no conteúdo emiratense, treinamento e transferência de tecnologia, efetivamente condicionando a adjudicação de contratos. A Argélia e o Egito espelham essas regras, forçando as empresas internacionais no mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África a estabelecer estaleiros de fabricação e joint ventures ou enfrentar compressão de margem de 200 a 300 pontos-base. Os pioneiros garantem acesso preferencial a licitações e menores custos logísticos, enquanto os entrantes tardios enfrentam ciclos de aprovação prolongados. A dinâmica dos mandatos incorpora os gastos com localização como um vetor de crescimento estrutural dentro do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África.

Adoção do Campo Petrolífero Digital (Sondas com Inteligência Artificial, Reservatórios em Tempo Real)

A ADNOC adjudicou um contrato de USD 920 milhões para equipar 2.000 poços com sensores de inteligência artificial, gêmeos digitais e plataformas de manutenção preditiva, visando uma redução de 15% no tempo não produtivo. A Kuwait Oil Company integrou análise de big data e controles de perfuração automatizados, reduzindo os ciclos de entrega de poços em aproximadamente 10%. O conjunto DeepQuest HT da Halliburton, classificado para 375 °F e 21.000 psi, alimenta modelos em nuvem com dados em tempo real que atualizam os parâmetros de perfuração a cada 30 segundos. Os operadores do Conselho de Cooperação do Golfo lideram a adoção graças à profundidade de capital, mas a Argélia e o Egito estão pilotando plataformas semelhantes para replicar os ganhos de eficiência. Uma iminente lacuna de talentos — 48% da força de trabalho tem 45 anos ou mais — retarda a escalabilidade e eleva a demanda por serviços de treinamento. No geral, a digitalização amplia o mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África ao combinar análise de dados com frotas de sondas legadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo e cotas de produção da OPEP+ | −0.9% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Iraque, Argélia, Líbia | Curto prazo (≤2 anos) |

| Pontos críticos geopolíticos e risco de sanções | −0.6% | Líbia, Argélia, Iraque, com repercussão no Egito e no Líbano | Médio prazo (2-4 anos) |

| Regras de conteúdo local comprimindo as margens das empresas estrangeiras | −0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Argélia | Médio prazo (2-4 anos) |

| Escassez crítica de talentos para sondas digitais de próxima geração | −0.5% | Em toda a região, aguda nos Emirados Árabes Unidos, Arábia Saudita, Kuwait | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo e Cotas de Produção da OPEP+

A OPEP+ manteve 3,24 milhões de bpd de cortes em 2026, adicionando apenas um aumento de 206.000 bpd para abril. O Brent foi negociado entre USD 70 e USD 85 por barril no primeiro trimestre de 2026, uma faixa que sustenta o capital de manutenção, mas desencoraja a exploração ultraprofunda ou de petróleo tight em áreas de alto custo. A disciplina de cotas pressiona os estados membros a priorizar o valor em detrimento do volume, adiando as decisões de investimento final em campos marginais e amortecendo a demanda de sondas de ciclo curto. As empresas de serviços com contratos de frota a taxa fixa absorvem as oscilações de utilização, enquanto aquelas com precificação vinculada ao desempenho garantem proteção parcial contra quedas. A restrição subtrai até 0,9 ponto percentual da trajetória de crescimento regional do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África.

Pontos Críticos Geopolíticos e Risco de Sanções

A rodada de licenciamento da Líbia em 2025 viu apenas 5 dos 22 blocos adjudicados em meio à fragmentação da governança, sublinhando o risco de execução em zonas politicamente voláteis. A TotalEnergies e a ConocoPhillips comprometeram USD 20 bilhões para elevar a produção líbia para 2 milhões de bpd até 2030, mas o plano depende da estabilidade de longo prazo. O framework da Argélia que exige participações majoritárias da Sonatrach desencoraja alguns operadores ocidentais, reduzindo o grupo de licitantes de serviços. As sanções dos EUA e da União Europeia sobre entidades sírias e iranianas específicas exigem uma verificação de conformidade meticulosa, estendendo os ciclos de licitação. Essas incertezas subtraem aproximadamente 0,6 ponto percentual do CAGR previsto e bifurcam o mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África entre os incumbentes com laços locais profundos e os recém-chegados que enfrentam barreiras elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Gastos com Completação se Aceleram Enquanto a Perfuração Mantém Escala

Os serviços de perfuração retiveram 38,9% da participação do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África em 2025, impulsionados pela expansão da frota de sondas terrestres da Saudi Aramco e pelas campanhas de avaliação offshore do Catar. No entanto, os serviços de produção e intervenção devem crescer 7,7% ao ano, refletindo retrofits de elevação artificial, trabalhos com tubo enrolado e vigilância em tempo real em ativos maduros. O tamanho do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África para contratos de estimulação está crescendo, pois Jafurah sozinho exigirá 1.000 poços horizontais até 2030, cada um demandando fraturamento multistágio e logística de propante. As grandes empresas ocidentais capturam escopos de completação de alta tecnologia, enquanto os contratantes regionais competem em cimentação de commodities e fabricação de cabeças de poço. Outros serviços — sísmica, logística marítima, aviação e descomissionamento incipiente — completam a receita, impulsionados pelos 101 poços de exploração do Egito em 2026 e pela rodada de licitação de 24 blocos da Argélia.

Dinâmicas competitivas paralelas moldam a precificação: contratos de completação baseados em desempenho em plays não convencionais obtêm prêmios, enquanto as diárias de perfuração permanecem limitadas pela incerteza das cotas da OPEP+. Projetos de alta pressão e alta temperatura ao largo dos Emirados Árabes Unidos e do campo Mutriba do Kuwait exigem fluidos de perfuração especializados e ferramentas de fundo de poço, permitindo que os fornecedores obtenham margens mais altas. Em contraste, os poços terrestres de profundidade média no Norte da África permanecem focados em custos, favorecendo os contratantes com cadeias de suprimentos localizadas. Entre 2026 e 2031, o mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África registra o crescimento percentual mais rápido em produção e intervenção, mas a perfuração retém o maior pool de receita absoluta, refletindo a pura intensidade de sondas da região.

Por Localização: O Impulso Offshore Supera a Dominância Terrestre

A atividade terrestre contribuiu com 81,1% da receita de 2025, ancorada por Ghawar, Burgan e Hassi Messaoud, mas os serviços offshore devem crescer a 9,6%, a maior taxa baseada em localização no mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África. O contrato de jack-up de USD 1,15 bilhão por 15 anos da ADNOC Drilling e as campanhas Marjan e Berri da Saudi Aramco exemplificam uma mudança em direção a contratos de sondas de longa duração que garantem capacidade em meio a uma oferta global restrita. Os prospectos mediterrâneos ultraprofundos do Egito e o contrato de jack-up do Campo Yumna de Omã ampliam a geografia offshore, criando nova demanda por árvores de natal submarinas, inspeção de risers e veículos operados remotamente.

No entanto, os projetos não convencionais terrestres — Jafurah, Al Dhafra e a sequência Jurássica do Kuwait — continuam a escalar, sustentando a maior participação do tamanho do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África. Os contratantes de sondas terrestres se beneficiam de campanhas de múltiplas locações que reduzem os custos de movimentação e padronizam os projetos de poços. A diferenciação de serviços se inclina para a automação de perfuração e sistemas avançados de fluidos para lidar com zonas de alta pressão e alta temperatura. Em última análise, o offshore oferece percentuais de crescimento superiores, mas o terrestre retém a liderança em volume dada a geologia regional e a maturidade da infraestrutura.

Por Tipo de Poço: Poços Não Convencionais Capturam o Prêmio de Crescimento

Os poços não convencionais devem crescer a 8,3% até 2031, eclipsando o crescimento convencional no mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África. O primeiro gás de Jafurah em dezembro de 2025 desbloqueou 229 tcf de reservas, catalisando uma intensa campanha de fraturamento hidráulico por cinco anos liderada pela Schlumberger. O Bloco 3 dos Emirados Árabes Unidos detém uma estimativa de 220 bilhões de barris de petróleo no lugar, com a EOG Resources pilotando os manuais de fraturamento norte-americanos. O contrato de alta pressão e alta temperatura Mutriba do Kuwait e o piloto de gás tight Illizi Sul da Argélia estendem a demanda não convencional além do núcleo do Golfo.

Os poços convencionais ainda comandam 82,5% da receita, mas a maturidade dos reservatórios impulsiona uma mudança para a recuperação aprimorada de petróleo e a perfuração de preenchimento em vez da expansão em campos greenfield. As cotas da OPEP+ forçam os operadores a otimizar barris por poço em vez de adicionar volume, aumentando o interesse em sensoriamento de fundo de poço, elevação artificial e químicos de bloqueio de água. O tamanho do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África está vinculado aos poços convencionais, portanto cresce mais lentamente, enquanto os projetos não convencionais absorvem a intensidade de serviços incremental e a tecnologia especializada, ampliando o diferencial de valor.

Análise Geográfica

A participação de 30,1% da Arábia Saudita na receita de 2025 está enraizada na escala da Aramco: Jafurah sozinho implantará mais de 50 sondas terrestres até 2030, e a planta de Tanajib atingiu 2,6 bcf/d de capacidade em 2026. Os jack-ups offshore em Marjan e Berri sustentam a produção em platô, enquanto o hub de captura de carbono de Jubail tem como meta 9 mtpa até 2027, abrindo nichos de compressão e injeção de CO₂. O Egito, com previsão de crescimento de 7,9%, é liderado pela exploração: 101 poços planejados para 2026, USD 13 bilhões em compromissos da Eni-BP e descobertas no Deserto Ocidental como SKAL-1X aceleram a demanda sísmica e de perfuração. O projeto West Meina visa 160 mmcfd até o final de 2026, sublinhando o potencial de crescimento da produção.

Os Emirados Árabes Unidos equilibram megaprojetos de GNL com pilotos não convencionais. A planta de GNL Ruwais da ADNOC atingiu 9,6 mtpa, e a iniciativa de poços digitais de USD 920 milhões incorpora inteligência artificial em todo o seu portfólio. O Campo Norte Oeste do Catar aumenta a capacidade em 16 mtpa, desencadeando uma cascata de contratos submarinos e de fabricação. O Kuwait canaliza USD 3,9 bilhões para exploração até 2030, enquanto enfrenta o desenvolvimento de Mutriba de alta pressão e alta temperatura. A rodada de 24 blocos da Argélia e os gastos de USD 60 bilhões demonstram intenção, mas enfrentam escassez de água e obstáculos logísticos. A Líbia oferece um potencial de alta recompensa se a estabilidade política se materializar. Marrocos permanece uma fronteira, onde o sucesso em Guercif poderia reduzir as importações de GNL.

No geral, os estados do Conselho de Cooperação do Golfo dominam os gastos absolutos, mas as taxas de crescimento do Norte da África superam as do Golfo à medida que novas áreas se abrem e as grandes empresas internacionais diversificam sua exposição. Esse mosaico geográfico diversifica os fluxos de receita em todo o mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África, mitigando o risco de um único país para os contratantes diversificados.

Cenário Competitivo

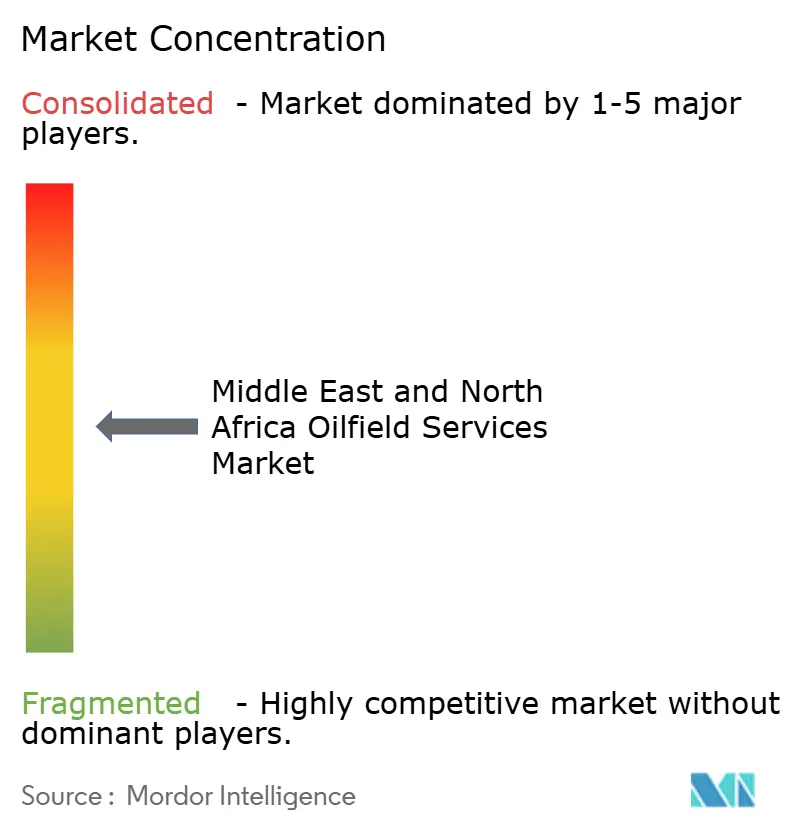

O mercado é moderadamente concentrado. Schlumberger, Halliburton e Baker Hughes são os principais players, aproveitando portfólios integrados que abrangem desde a perfuração até o digital, conferindo-lhes vantagens de escala no mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África. O contrato de estimulação de vários bilhões de dólares da Schlumberger em Jafurah e o lançamento do DeepQuest HT da Halliburton demonstram profundidade tecnológica. O contrato de jack-up de USD 1,15 bilhão da ADNOC Drilling sinaliza a preferência das companhias nacionais de petróleo por acordos de 10 a 15 anos que bloqueiam sondas e transferem o risco de utilização. Os desafiantes regionais National Energy Services Reunited, Arabian Drilling e Shelf Drilling capitalizam o conteúdo local, o suporte de engenharia em árabe e a mobilização mais rápida, corroendo os prêmios de diária desfrutados pelas grandes empresas ocidentais.

Os players apoiados pelo Estado chinês, incluindo COSL e sondas de design Seatrium, ganham participação por meio de financiamento vinculado e propostas competitivas em custo no Catar e na Argélia. Espaços em branco existem em infraestrutura de captura de carbono, descomissionamento e plataformas de análise de dados. O hub de Jubail da Saudi Aramco precisa de serviços especializados de CO₂, enquanto as plataformas envelhecidas do Golfo exigirão expertise em tamponamento e abandono — áreas onde os contratantes europeus e do Sudeste Asiático com experiência no Mar do Norte podem superar os incumbentes. As plataformas digitais que integram dados de fundo de poço em tempo real em modelos de reservatório permanecem pouco disputadas, oferecendo espaço para margens para entrantes com forte componente de software.

Líderes do Setor de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África

Schlumberger Limited

Weatherford International PLC

Baker Hughes Company

Halliburton Company

Transocean Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schlumberger ganhou um contrato de alta pressão e alta temperatura Mutriba de USD 1,5 bilhão por cinco anos da Kuwait Oil Company.

- Fevereiro de 2026: A Saudi Aramco iniciou a produção comercial em Jafurah, desbloqueando 229 tcf de reservas de gás tight.

- Janeiro de 2026: A Masirah Oil contratou o jack-up Energy Emerger para o Campo Yumna de Omã, expandindo a atividade offshore além do núcleo do Golfo.

- Maio de 2025: A ADNOC Drilling garantiu um contrato de jack-up de USD 1,15 bilhão por 15 anos, incorporando incentivos de desempenho.

Escopo do Relatório do Mercado de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África

Os serviços para campos petrolíferos são definidos como serviços prestados associados aos processos de exploração e produção de petróleo e gás, ou seja, o setor upstream da indústria de energia.

O Mercado de Serviços para Campos Petrolíferos do Oriente Médio e Norte da África é segmentado por tipo de serviço, localização de implantação, tipo de poço e geografia. Por tipo de serviço, o mercado é segmentado em perfuração, completação, produção, intervenção e outros serviços. Por localização de implantação, o mercado é segmentado em terrestre e marítimo. Por tipo de poço, o mercado é segmentado em poços convencionais e não convencionais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços para campos petrolíferos nos principais países do Oriente Médio e Norte da África, incluindo Arábia Saudita, Emirados Árabes Unidos, Irã, Iraque, Egito, Argélia e outros países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Serviços de Perfuração |

| Serviços de Completação (Cimentação, Fraturamento Hidráulico) |

| Serviços de Produção e Intervenção |

| Outros Serviços (Embarcações de Suporte Offshore, Sísmica, Descomissionamento, Aviação) |

| Terrestre |

| Marítimo |

| Convencional |

| Não Convencional |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Argélia |

| Egito |

| Líbia |

| Marrocos |

| Restante do Oriente Médio e Norte da África |

| Por Tipo de Serviço | Serviços de Perfuração |

| Serviços de Completação (Cimentação, Fraturamento Hidráulico) | |

| Serviços de Produção e Intervenção | |

| Outros Serviços (Embarcações de Suporte Offshore, Sísmica, Descomissionamento, Aviação) | |

| Por Localização | Terrestre |

| Marítimo | |

| Por Tipo de Poço | Convencional |

| Não Convencional | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Argélia | |

| Egito | |

| Líbia | |

| Marrocos | |

| Restante do Oriente Médio e Norte da África |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços para campos petrolíferos do Oriente Médio e Norte da África até 2031?

O mercado deve atingir USD 45,69 bilhões até 2031, expandindo-se a um CAGR de 5,65% a partir de 2026.

Qual segmento de serviços está crescendo mais rapidamente na região?

Os serviços de produção e intervenção devem crescer 7,7% ao ano até 2031, impulsionados por atualizações de elevação artificial e programas de tubo enrolado.

O que está impulsionando o crescimento dos gastos offshore?

Os contratos de jack-up de longo prazo na Arábia Saudita e na ADNOC, além da perfuração ultraprofunda ao largo do Egito, estão empurrando os serviços offshore em direção a um CAGR de 9,6%.

Qual é a importância dos recursos não convencionais?

Os poços não convencionais, atualmente com 17,5% da receita, devem crescer a 8,3% até 2031, liderados por Jafurah na Arábia Saudita e pelos pilotos de Al Dhafra nos Emirados Árabes Unidos.

Quais riscos poderiam desacelerar o crescimento do mercado?

As cotas de produção da OPEP+, as oscilações do preço do petróleo e a instabilidade geopolítica na Líbia e na Argélia reduzem coletivamente até 0,9 ponto percentual do CAGR projetado.

Como as regras de localização estão remodelando a concorrência?

Os programas obrigatórios de valor no país na Arábia Saudita e nos Emirados Árabes Unidos exigem ≥70% de conteúdo local, levando os contratantes estrangeiros a construir plantas regionais ou arriscar uma compressão de margem de 200 a 300 pontos-base.

Página atualizada pela última vez em: