Dimensão e Quota do Mercado de Produtos Petrolíferos Refinados da África Ocidental

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

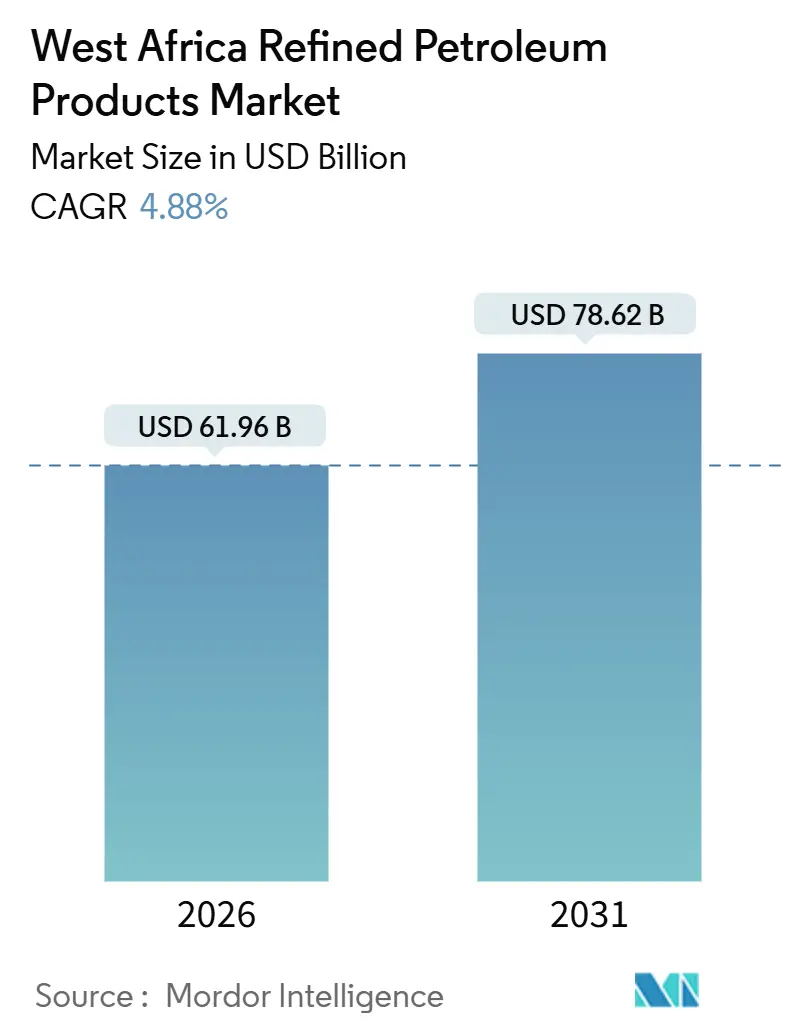

| Tamanho do Mercado (2026) | 61.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Petrolíferos Refinados da África Ocidental por Mordor Intelligence

A dimensão do Mercado de Produtos Petrolíferos Refinados da África Ocidental é estimada em USD 61,96 mil milhões em 2026, e espera-se que atinja USD 78,62 mil milhões até 2031, a uma CAGR de 4,88% durante o período de previsão (2026-2031).

O aumento da capacidade de refinação doméstica, liderado pela instalação Dangote de 650.000 barris por dia, está a deslocar as importações europeias e asiáticas, a consolidar poupanças em divisas estrangeiras e a atrair investimento privado apesar da fraqueza cambial. O espaço fiscal criado pela eliminação progressiva dos subsídios da Nigéria em 2023, aliado à implementação de refinarias modulares no Níger e no norte da Nigéria, está a remodelar os fluxos comerciais, enquanto as plataformas digitais de entrega de combustível expandem as opções de última milha para frotas urbanas. A procura está a bifurcar-se: os utilizadores comerciais continuam a absorver os preços mais elevados do diesel, ao passo que as famílias se orientam para o GLP e o gás natural comprimido, impulsionando as dinâmicas do mix de produtos em direção a combustíveis mais limpos. O reforço das normas ambientais, incluindo o IMO 2020 e os emergentes limites de enxofre da CEDEAO, está a acelerar a adoção de combustíveis de baixo teor de enxofre e a estimular melhorias de infraestrutura nos centros de abastecimento de navios em Gana e na Costa do Marfim.

Principais Conclusões do Relatório

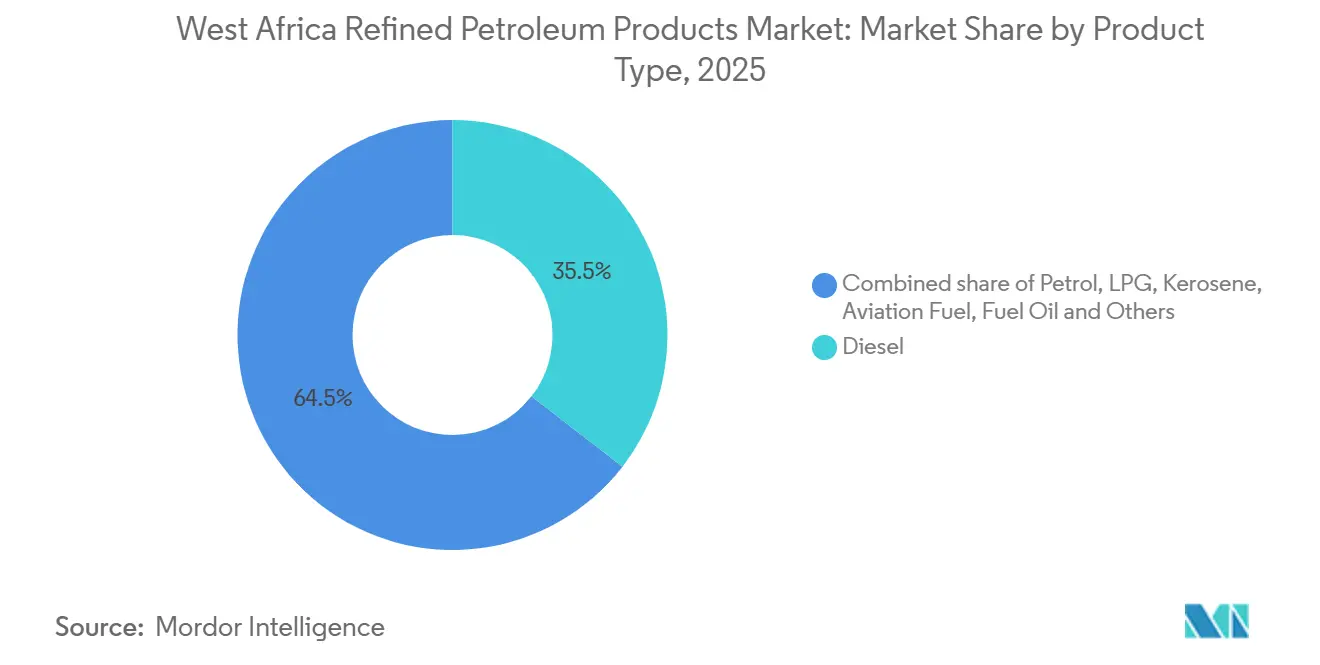

- Por tipo de produto, o diesel liderou com 35,5% da quota do mercado de produtos petrolíferos refinados da África Ocidental em 2025; prevê-se que o GLP registe a CAGR mais rápida de 7,3% até 2031.

- Por teor de enxofre, os combustíveis de alto teor de enxofre capturaram 54,9% da dimensão do mercado de produtos petrolíferos refinados da África Ocidental em 2025, enquanto os produtos de baixo teor de enxofre estão posicionados para uma CAGR de 6,2% até 2031.

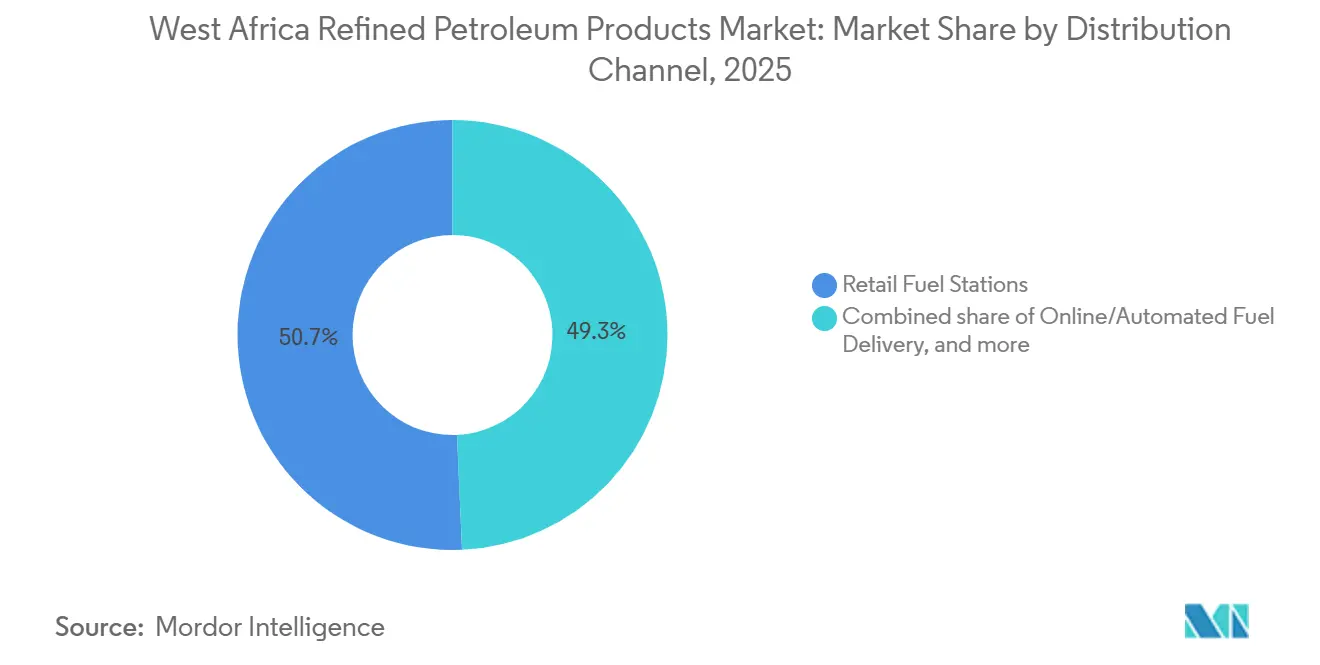

- Por canal de distribuição, os postos de combustível a varejo controlaram 50,7% do volume de 2025; as plataformas de entrega online e automatizada estão a expandir-se a uma CAGR de 7,8% até 2031.

- Por setor de uso final, o transporte representou uma quota de 60,1% da dimensão do mercado de produtos petrolíferos refinados da África Ocidental em 2025, e os petroquímicos deverão crescer a uma CAGR de 6,5% até 2031.

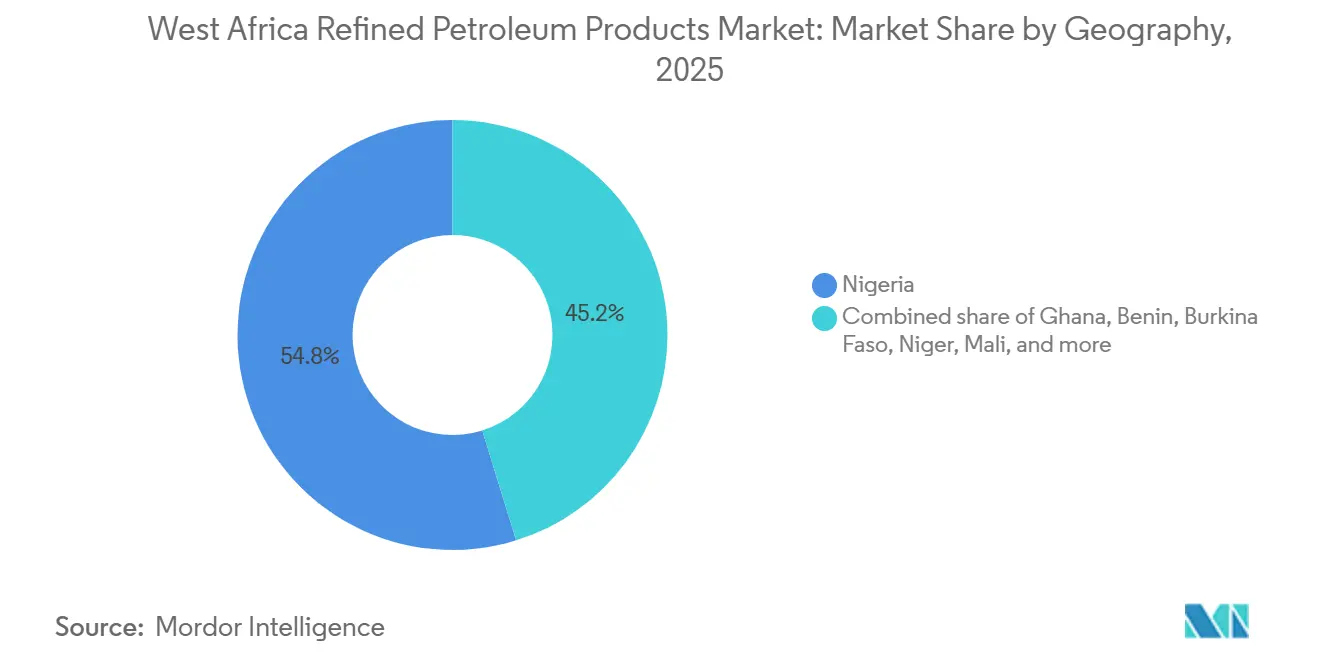

- Por geografia, a Nigéria comandou 54,8% da procura regional em 2025, enquanto o Níger tem projeção de registar a CAGR mais elevada de 6,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Produtos Petrolíferos Refinados da África Ocidental

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura de combustível pela frota de veículos | +1.2% | Nigéria, Gana, Costa do Marfim | Médio prazo (2-4 anos) |

| Desregulamentação e eliminação de subsídios a atrair investimento | +1.5% | Nigéria, com efeito de transbordamento para Benin, Níger | Curto prazo (≤ 2 anos) |

| Elevada dependência de importações devido a défices de refinação | +0.8% | Benin, Burquina Faso, Mali, Níger | Longo prazo (≥ 4 anos) |

| Desenvolvimento de refinarias modulares a permitir o comércio intra-regional | +0.9% | Nigéria, Níger, com fluxos transfronteiriços para mercados francófonos | Médio prazo (2-4 anos) |

| Crescimento dos centros de abastecimento de navios offshore (Gana, Costa do Marfim) | +0.6% | Gana, Costa do Marfim, transporte marítimo costeiro regional | Médio prazo (2-4 anos) |

| Adoção de pagamento digital de combustível nos postos de abastecimento a varejo | +0.4% | Nigéria (Lagos, Abuja), Gana (Acra), corredores urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Combustível pela Frota de Veículos

Os registos de veículos continuam a aumentar à medida que a urbanização e os serviços de transporte por aplicativo se expandem por Lagos, Acra e Abidjan. As frotas comerciais suportaram aumentos nos preços do diesel e da gasolina superiores a 400% entre 2023 e 2026, mas mantiveram a quilometragem ao transferir os custos de combustível para os utilizadores finais. Em contrapartida, as famílias mais sensíveis ao preço estão a mudar para GLP e GNC, apoiadas por programas de conversão sediados em Lagos que reduzem os custos por quilómetro em cerca de 70% em comparação com a gasolina.[1]Iniciativa Presidencial de GNC, "Roteiro para a mobilidade movida a gás," pi-cng.gov.ng Como resultado, o mercado de produtos petrolíferos refinados da África Ocidental continua a depender do diesel para a logística, mesmo com a moderação do crescimento da gasolina. As exportações de 385 milhões de litros de produtos de Gana em 2024 sublinharam o seu papel de reexportação para os estados do Sahel sem saída para o mar. Esta divergência sugere uma procura comercial sustentada, mas uma menor movimentação de gasolina ao consumidor ao longo do horizonte de previsão.

Desregulamentação e Eliminação de Subsídios a Atrair Investimento

A Nigéria redirecionou mais de USD 5 mil milhões em poupanças fiscais anuais após a extinção dos subsídios ao combustível em 2023, criando espaço para projetos privados a jusante. A Dangote Refinery assegurou fornecimento de petróleo bruto denominado em naira, protegendo as operações da escassez de dólares que paralisou as refinarias estatais. Os distribuidores internacionais, como a TotalEnergies, elevaram a sua rede para cerca de 540 postos até 2024, enquanto a Mobil Oil Nigeria comprometeu NGN 100 mil milhões para automação de postos e pagamentos digitais. Os comerciantes regionais no Benin e no Níger começaram a assinar acordos de compra diretos com a Dangote, reduzindo os custos da cadeia de abastecimento em até 20%.[2]Comunidade Económica dos Estados da África Ocidental, "Quadro de política a jusante harmonizado," ecowas.int Não obstante, a ausência de uma fórmula de preços transparente alimenta a volatilidade do mercado spot, obrigando os distribuidores a manter reservas de capital de trabalho mais elevadas.

Elevada Dependência de Importações Devido a Défices de Refinação

Benin, Burquina Faso, Mali e Níger, todos países sem litoral, ainda importam a maior parte dos combustíveis refinados através de depósitos costeiros, ficando expostos a sobretaxas de frete e variações cambiais. Prevê-se que a dependência de importações prejudique o crescimento do mercado de produtos petrolíferos refinados da África Ocidental a longo prazo, até que nova capacidade regional entre em operação. Os défices persistentes também estimulam o comércio informal transfronteiriço, ampliando as fugas fiscais que corroem as receitas estatais afetadas à infraestrutura. Os governos estão, por isso, a acelerar a expansão de portos e armazéns, embora os atrasos na execução mantenham a dependência de importações persistentemente elevada.

Desenvolvimento de Refinarias Modulares a Permitir o Comércio Intra-Regional

Instalações compactas de 5.000 a 12.000 barris por dia no Estado do Imo e no norte da Nigéria contornam os portos congestionados e entregam combustíveis num raio de 200 quilómetros a custos 10% a 15% abaixo das cargas desalfandegadas em Apapa. O Níger está a aproveitar estes centros através de contratos formais de fornecimento que limitam o contrabando e as perdas aduaneiras. O armazenamento adicional de GLP, projetado em 700.000 toneladas métricas até 2040, será co-localizado com unidades modulares de engarrafamento, acelerando a penetração em famílias do Sahel carenciadas. Em conjunto, estas mudanças alargam os corredores de comércio intra-regional e atenuam os prémios logísticos no mercado de produtos petrolíferos refinados da África Ocidental.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e depreciação cambial | -1.1% | Nigéria, Gana, com efeito de transbordamento para as zonas do franco CFA | Curto prazo (≤ 2 anos) |

| Estrangulamentos em infraestruturas portuárias, de oleodutos e de armazenamento | -0.9% | Nigéria (Apapa, Tin Can), Benin (Cotonu), corredores regionais | Médio prazo (2-4 anos) |

| Transição antecipada para combustíveis alternativos e mobilidade elétrica nas capitais | -0.5% | Centros urbanos de Lagos, Acra, Abidjan | Longo prazo (≥ 4 anos) |

| Normas de intensidade de carbono (IMO 2020, projetos da CEDEAO) | -0.4% | Centros de abastecimento costeiros, corredores marítimos regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Depreciação Cambial

O naira enfraqueceu de NGN 460 por USD em 2023 para NGN 1.675 por USD em janeiro de 2026, empurrando os preços da gasolina para perto de NGN 1.030 por litro e comprimindo o poder de compra das famílias. A NNPC acumulou cerca de USD 6 mil milhões em atrasos até setembro de 2024, pivotando para trocas de petróleo bruto por produto que fixam as taxas de câmbio, mas restringem a flexibilidade de preços. A Dangote subcotou temporariamente os benchmarks de varejo a NGN 899,50 por litro em 2024, mas a margem reduzidíssima desencorajou a modernização e expansão dos postos. Pressões de depreciação semelhantes abalaram o cedi ganês e alargaram as discrepâncias euro-naira no âmbito do peg CFA do Benin, complicando as estratégias de cobertura de risco dos importadores. Tal volatilidade desincentiva a contratação de longo prazo no mercado de produtos petrolíferos refinados da África Ocidental.

Estrangulamentos em Infraestruturas Portuárias, de Oleodutos e de Armazenamento

Apapa e a Ilha Tin Can processam mais de 70% do combustível marítimo da Nigéria, mas a rotatividade dos navios tem em média 21 dias, em comparação com uma norma regional de sete dias, sujeitando os importadores a demurrage diária de USD 15.000 a 25.000.[3]Autoridade Portuária da Nigéria, "Relatório mensal de desempenho portuário," npa.gov.ng No interior, o oleoduto Sistema 2B de 330 quilómetros funciona abaixo de 40% da capacidade devido a vandalismo, forçando o transporte por caminhão que acrescenta NGN 20 por litro aos preços no interior.[4]Companhia Nacional de Petróleo da Nigéria, "Atualização das operações a jusante," nnpcgroup.com Os parques de tanques de Cotonu oferecem 150.000 metros cúbicos face a uma necessidade de 300.000 metros cúbicos, desencadeando escassez sazonal no Sahel. O hub Nawule de Gana, no valor de USD 12 mil milhões, aliviará a escassez regional após 2028, mas os estrangulamentos provisórios travam o rendimento, limitando o crescimento global do mercado de produtos petrolíferos refinados da África Ocidental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Diesel Ancora, o GLP Acelera

O diesel representou 35,5% do mercado de 2025, sustentado por frotas logísticas e geração de energia de reserva onde a fiabilidade da rede elétrica fica abaixo de 60%. Tal resiliência assegura que o diesel permaneça a espinha dorsal comercial do mercado de produtos petrolíferos refinados da África Ocidental ao longo do horizonte de previsão. Ao mesmo tempo, a Dangote dedica mais de 60% dos barris de exportação ao diesel e ao óleo combustível, beneficiando dos picos de procura europeia no inverno. No entanto, o crescimento doméstico da gasolina está a moderar-se, uma vez que as importações de gasolina da Oando caíram para zero cargas nos primeiros nove meses de 2025, após a Dangote ter satisfeito 60% das necessidades da Nigéria.

O GLP está pronto a expandir-se a uma CAGR de 7,3%, a mais rápida entre os tipos de produtos, com a Nigéria a apontar para 15 milhões de toneladas métricas anuais até 2030 e o Gana a ter em vista uma penetração doméstica de 50%. Programas de botijas subsidiadas e novas unidades de engarrafamento, como a instalação de Tema da Puma Energy que processa 1.200 botijas por hora, estão a desbloquear a adoção residencial. O consumo de querosene está a recuar, enquanto o combustível de aviação beneficia de um crescimento estável com novas rotas em Lagos, Acra e Abidjan. Os volumes de betume e nafta aumentam a par dos projetos de infraestrutura e petroquímicos, sugerindo uma diversificação a jusante mais ampla no mercado de produtos petrolíferos refinados da África Ocidental.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Teor de Enxofre: Transição em Curso, Alto Teor de Enxofre Persiste

Os combustíveis de alto teor de enxofre retiveram uma quota de 54,9% em 2025, refletindo geradores convencionais e refinarias de destilação simples. No entanto, os produtos de baixo teor de enxofre estão numa trajetória de CAGR de 6,2% até 2031, à medida que o IMO 2020 e as normas da CEDEAO apertam os limites de emissões. A procura marítima global migrou para um mix dominado em 75% pelo VLSFO até 2025, estimulando melhorias nos tanques em Takoradi e Abidjan para acomodar produtos mais limpos. Os hidrocraqueadores da Dangote produzem agora gasolina Euro V e diesel de 10 ppm, capturando diferenciais de exportação premium ao mesmo tempo que satisfazem os mandatos de qualidade doméstica.

Os navios equipados com lavadores ainda abastecem óleo combustível de alto teor de enxofre, destinado principalmente às centrais elétricas da Nigéria e do Gana, onde as tarifas ambientais permanecem baixas. As refinarias modulares sem conversão secundária geram produtos com maior teor de enxofre que circulam no interior, onde a fiscalização é mais branda. Com o tempo, a pressão regulatória e o crescente acesso a barris mais limpos inclinarão o mercado de produtos petrolíferos refinados da África Ocidental em direção a combinações de menor teor de enxofre, embora uma eliminação completa permaneça a anos de distância, dado o perfil dos ativos instalados.

Por Canal de Distribuição: O Varejo Domina, o Digital Ganha Terreno

Os postos de varejo comandaram 50,7% das entregas de 2025, liderados pelos cerca de 540 postos nigerianos da TotalEnergies e pelos 200 postos com a marca Mobil da Mobil. Estas redes ancoram a visibilidade da marca e oferecem serviços complementares como lubrificantes e comércio de conveniência, consolidando o seu papel no mercado de produtos petrolíferos refinados da África Ocidental. As margens, porém, estreitaram-se para NGN 20 a 30 por litro após a fixação de preços da Dangote em dezembro de 2024 ter subcotado os benchmarks da NNPC, pressionando os operadores a automatizar e diversificar as fontes de receita.

As plataformas de entrega online e automatizada estão a escalar a uma CAGR de 7,8%, impulsionadas pela adoção de tecnologia financeira que permite às frotas encomendar combustível via aplicações móveis e receber entregas no mesmo dia. As startups em Lagos e Acra utilizam mini-tanques com rastreamento GPS, eliminando os tempos de espera em fila. Os contratos a granel com minas e fábricas continuam indispensáveis, mas requerem seguro de crédito fora do alcance dos pequenos independentes. As exigências regulatórias de uma capacidade mínima de armazenamento de 1 milhão de litros consolidam ainda mais o poder de mercado entre os operadores verticalmente integrados, remodelando os contornos competitivos do setor de produtos petrolíferos refinados da África Ocidental.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Uso Final: O Transporte Lidera, os Petroquímicos Disparam

O transporte absorveu 60,1% dos volumes de 2025, refletindo o intenso tráfego de caminhões pesados no corredor Abidjan–Lagos e as crescentes frotas de transporte por aplicativo. A retenção do diesel neste segmento salvaguarda a procura de base para o mercado de produtos petrolíferos refinados da África Ocidental mesmo durante picos de preços. O óleo combustível para geração de energia persiste como solução provisória na Nigéria, onde as indústrias autogeram até 60% da eletricidade.

Os petroquímicos crescerão a uma CAGR de 6,5% até 2031, à medida que as unidades de polipropileno e nafta da Dangote entrem em operação, fornecendo matérias-primas para embalagem, têxteis e peças automóveis. Os utilizadores residenciais e comerciais transitam do querosene para o GLP, apoiados por botijas com certificação de segurança e subsídios direcionados. A agricultura e a mineração sustentam uma procura estável de diesel, enquanto o abastecimento de navios ganha com as normas renovadas de baixo teor de enxofre em Takoradi e Abidjan. Em conjunto, estas mudanças alargam a diversidade de usos finais e estabilizam os padrões de consumo globais no mercado de produtos petrolíferos refinados da África Ocidental.

Análise Geográfica

A Nigéria deteve 54,8% da procura regional em 2025, sustentada por uma população de 220 milhões de habitantes e uma densa frota de veículos. A dimensão do mercado de produtos petrolíferos refinados da África Ocidental apenas na Nigéria beneficiou da Dangote, que cobriu 60% das necessidades de gasolina até meados de 2025, reduzindo as faturas anuais de importação em até USD 30 mil milhões. Contudo, a remoção dos subsídios e um naira mais fraco elevaram os preços nos postos para quase NGN 1.030 por litro até 2026, pressionando os orçamentos familiares e acelerando as conversões para GNC no âmbito da iniciativa de 1 milhão de veículos. Refinarias modulares como a instalação da Waltersmith no Estado do Imo, em expansão para 10.000 barris por dia em 2025, oferecem fornecimento no interior a um custo de entrega 10% a 15% inferior ao dos depósitos costeiros.

Gana e a Costa do Marfim estão a emergir como pivôs de abastecimento de navios e reexportação. O parque de óleo combustível marinho de 13,5 milhões de litros de Takoradi e a barcaça Africa Star 1 da Bunker Partner em Abidjan estão a canalizar VLSFO para navios desviados do Mar Vermelho. As exportações de 385 milhões de litros de Gana em 2024 destacam o seu papel de porta de entrada, enquanto o hub Nawule de USD 12 mil milhões, com conclusão prevista para 2028, acrescentará 300.000 barris por dia de refinação e 3 milhões de metros cúbicos de armazenamento, reforçando a estatura de processamento de Gana. O terminal da Costa do Marfim financiado pelo China Exim Bank no valor de USD 950 milhões movimentou 40 milhões de toneladas de carga em 2024, impulsionando a procura de lubrificantes e de abastecimento de navios.

A CAGR de 6,4% do Níger até 2031 lidera a região à medida que o comércio transfronteiriço formal substitui o contrabando, viabilizado por ligações de fornecimento modular a partir do norte da Nigéria. O porto de Cotonu do Benin enfrenta défices nos parques de tanques que desencadeiam escassez durante a estação da Harmattan, mas os planos de expansão estão em curso. O Burquina Faso e o Mali dependem do fornecimento rodoviário via Abidjan e Cotonu, com os riscos de segurança a inflacionar os prémios logísticos. Os estados costeiros menores — Togo, Libéria, Serra Leoa e Gâmbia — permanecem marginais, mas estão posicionados para beneficiar das normas de qualidade de combustível harmonizadas da CEDEAO, destinadas a suavizar as barreiras ao comércio intra-regional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama Competitivo

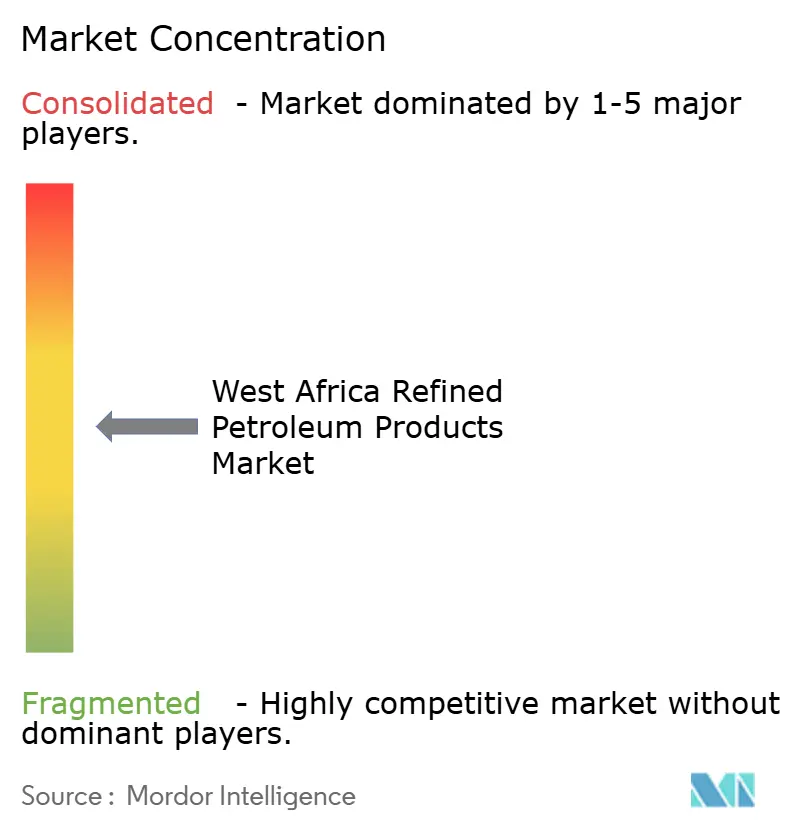

O mercado de produtos petrolíferos refinados da África Ocidental é moderadamente fragmentado. As grandes casas de comércio globais — Vitol, Trafigura, Mercuria e Gunvor — movimentam a maior parte das aproximadamente 6 milhões de toneladas de exportações de produtos da Dangote, aproveitando frotas de fretamento sofisticadas e linhas de crédito comercial. Os operadores regionais Sahara Group, Oando e Puma Energy focam-se no armazenamento e na distribuição a varejo, com a Oando a mudar para exportações de petróleo bruto após o desaparecimento da arbitragem de gasolina após o arranque da Dangote. A TotalEnergies, mantendo cerca de 540 postos nigerianos, aliada à redução da carteira upstream, realizará expansão a jusante ao assinar um acordo de compra multiproduto com a Dangote em 2024.

A integração vertical está a intensificar-se. A TotalEnergies adquiriu uma participação operada de 50% na OPL257 em 2025 e vendeu 12,5% de Bonga à Shell e à Agip por USD 510 milhões, com o objetivo de reforçar a segurança do fornecimento de matéria-prima para GNL baseado em gás. A aquisição pela Oando da Nigerian Agip Oil Corporation em 2023 duplicou as suas reservas para 503 milhões de barris de equivalente de petróleo, mas colocou de lado a sua unidade legada de importação de produtos refinados. Os sistemas de pagamento digital da UEMOA nivelam o campo de jogo para os distribuidores de menor dimensão, permitindo-lhes competir com base na velocidade das transações em vez de na solidez dos balanços.

As oportunidades de nicho residem na distribuição de botijas de GLP, no abastecimento de navios de baixo teor de enxofre e na entrega automatizada de última milha. Os obstáculos regulatórios abundam: a autoridade de downstream da Nigéria exige agora uma capacidade mínima de armazenamento de 1 milhão de litros para licenças de varejo, um limiar que favorece as empresas estabelecidas. Não obstante, as refinarias modulares com financiamento de conteúdo local, como a participação de 30% da NCDMB na Waltersmith, demonstram modelos alternativos de propriedade que as grandes multinacionais não conseguem facilmente replicar sem ceder controlo. Coletivamente, estas mudanças estão a redesenhar as linhas competitivas no mercado de produtos petrolíferos refinados da África Ocidental.

Líderes do Setor de Produtos Petrolíferos Refinados da África Ocidental

Trafigura Group Pte Ltd

Vitol Holding BV

Sahara Group Ltd

NNPC Trading Ltd

TotalEnergies Marketing Nigeria PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Num movimento significativo para o panorama industrial da Nigéria, o Dangote Group assinou um acordo de USD 350 milhões com o gigante indiano de engenharia EIL. Esta parceria visa expandir a refinaria emblemática e o complexo petroquímico da Dangote em Lagos, um passo que poderá diminuir a dependência de África em relação aos combustíveis refinados importados.

- Outubro de 2025: O Senegal anunciou o início da construção da sua segunda refinaria de petróleo, com o objetivo de aumentar a sua capacidade de processamento doméstica. A iniciativa, revelada pelo CEO da empresa nacional de refinação SAR, prevê um investimento entre USD 2 mil milhões e USD 5 mil milhões.

- Julho de 2025: A Bunker Partner expandiu as suas operações na África Ocidental, lançando o abastecimento físico de navios em Abidjan, Costa do Marfim. Utilizando a barcaça Africa Star 1, a empresa oferece agora um fornecimento offshore 24 horas por dia, 7 dias por semana de combustíveis marinhos, incluindo VLSFO.

- Agosto de 2024: O Gana iniciou a primeira fase de um hub petrolífero de USD 12 mil milhões em Nawule, Jomoro. Com a ambição de emergir como um ator energético dominante na África Ocidental, o hub contará com uma grande refinaria, unidades petroquímicas e instalações de armazenamento.

Âmbito do Relatório do Mercado de Produtos Petrolíferos Refinados da África Ocidental

O petróleo bruto passa por processos industriais, principalmente {destilação fracionada}, para originar produtos petrolíferos refinados. Estes incluem não apenas os combustíveis conhecidos como gasolina, diesel e combustível para aviões, mas também óleo de aquecimento e outros materiais cruciais. Para além destes, o espectro de produtos refinados estende-se ao GLP, asfalto, lubrificantes, ceras, matérias-primas petroquímicas e coque de petróleo, todos eles a desempenhar papéis fundamentais no abastecimento do transporte, da indústria e da vida quotidiana.

O mercado de produtos petrolíferos refinados da África Ocidental é segmentado por tipo de produto, teor de enxofre, canal de distribuição, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em gasolina, diesel, GLP, querosene, combustível de aviação, óleo combustível e outros. Por teor de enxofre, o mercado é segmentado em produtos petrolíferos refinados de baixo e alto teor de enxofre. Por canal de distribuição, o mercado é segmentado em canais de varejo, a granel, direto e online. Por setor de uso final, o mercado é segmentado em transporte, energia, industrial, petroquímicos, residencial, marítimo e agricultura. O relatório cobre também a dimensão e as previsões do mercado de produtos petrolíferos refinados da África Ocidental para os principais países da região, incluindo a Nigéria, Gana, Benin, Burquina Faso, Níger, Mali e o resto da África Ocidental. Para cada segmento, a dimensão e as previsões do mercado foram realizadas com base no valor (USD).

| Gasolina |

| Diesel |

| GLP |

| Querosene |

| Combustível de Aviação |

| Óleo Combustível (HSFO, VLSFO) |

| Outros (Betume, Nafta) |

| Baixo Teor de Enxofre (Até 10 ppm) |

| Alto Teor de Enxofre (Acima de 10 ppm) |

| Postos de Combustível a Varejo |

| Vendas Comerciais a Granel |

| Contratos de Fornecimento Direto |

| Entrega de Combustível Online/Automatizada |

| Transporte |

| Geração de Energia |

| Fabricação Industrial |

| Petroquímicos |

| Residencial e Comercial |

| Marítimo e Abastecimento de Navios |

| Agricultura e Mineração |

| Nigéria |

| Gana |

| Benin |

| Burquina Faso |

| Níger |

| Mali |

| Resto da África Ocidental |

| Por Tipo de Produto | Gasolina |

| Diesel | |

| GLP | |

| Querosene | |

| Combustível de Aviação | |

| Óleo Combustível (HSFO, VLSFO) | |

| Outros (Betume, Nafta) | |

| Por Teor de Enxofre | Baixo Teor de Enxofre (Até 10 ppm) |

| Alto Teor de Enxofre (Acima de 10 ppm) | |

| Por Canal de Distribuição | Postos de Combustível a Varejo |

| Vendas Comerciais a Granel | |

| Contratos de Fornecimento Direto | |

| Entrega de Combustível Online/Automatizada | |

| Por Setor de Uso Final | Transporte |

| Geração de Energia | |

| Fabricação Industrial | |

| Petroquímicos | |

| Residencial e Comercial | |

| Marítimo e Abastecimento de Navios | |

| Agricultura e Mineração | |

| Por Geografia | Nigéria |

| Gana | |

| Benin | |

| Burquina Faso | |

| Níger | |

| Mali | |

| Resto da África Ocidental |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de produtos petrolíferos refinados da África Ocidental em 2026?

A dimensão do mercado de produtos petrolíferos refinados da África Ocidental situa-se em USD 61,96 mil milhões em 2026 e prevê-se que atinja USD 78,62 mil milhões até 2031.

O que está a impulsionar o crescimento da procura de GLP na África Ocidental?

As metas governamentais de 15 milhões de toneladas métricas de uso anual de GLP na Nigéria e de 50% de penetração doméstica no Gana estão a impulsionar o GLP em direção a uma CAGR de 7,3% até 2031.

Qual é o país que está a expandir a capacidade de refinação mais rapidamente?

A Nigéria está a acrescentar a maior capacidade, liderada pela refinaria Dangote de 650.000 barris por dia e por várias instalações modulares que, em conjunto, reduzem significativamente a dependência de importações.

Por que razão os combustíveis de baixo teor de enxofre estão a ganhar relevância na África Ocidental costeira?

As normas do IMO 2020 e as próximas normas de enxofre da CEDEAO obrigam os centros de abastecimento de navios em Gana e na Costa do Marfim a armazenar VLSFO e diesel de 10 ppm, impulsionando melhorias de infraestrutura.

Qual é o principal risco para os distribuidores de combustível na Nigéria?

A volatilidade cambial que empurrou os preços da gasolina acima de NGN 1.000 por litro comprime as margens de varejo e complica a cobertura de risco, desincentivando os contratos de fornecimento de longo prazo.

Página atualizada pela última vez em: