Tamanho e Participação do Mercado de Sorvete na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

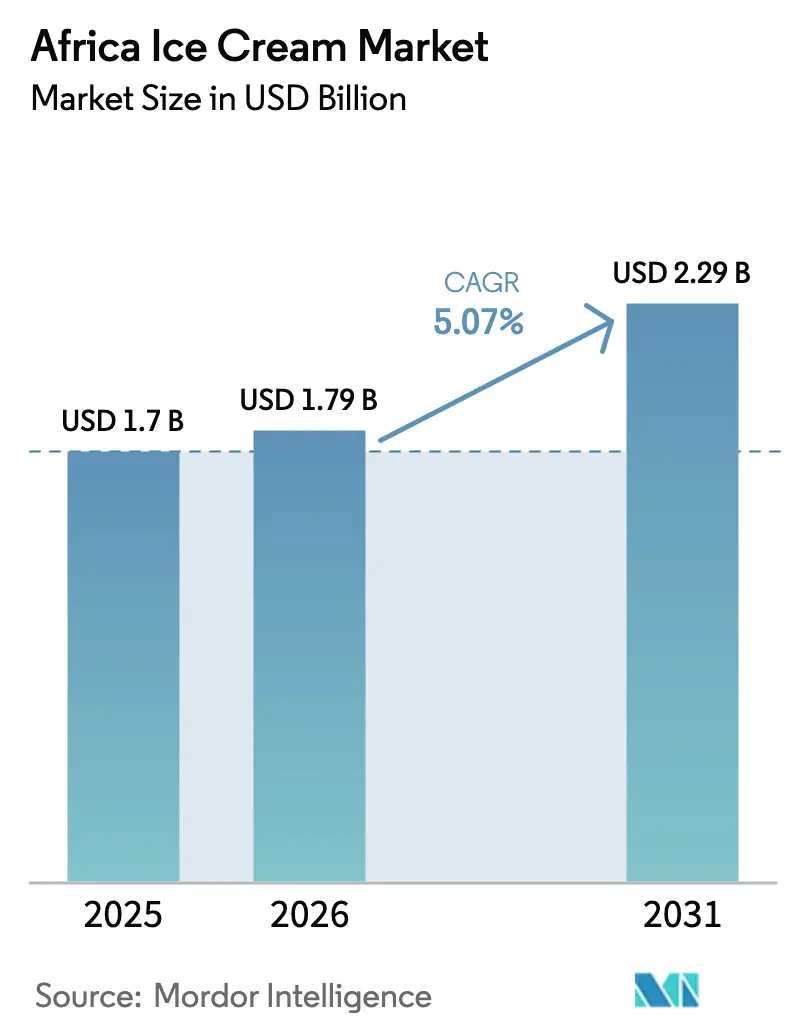

| Tamanho do mercado no ano base (2025) | 1.7 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvete na África por Mordor Intelligence

O tamanho do Mercado de Sorvete na África deve crescer de USD 1,70 bilhão em 2025 para USD 1,79 bilhão em 2026 e está previsto para atingir USD 2,29 bilhões até 2031 a um CAGR de 5,07% no período 2026-2031. As rendas domiciliares urbanas estão crescendo mais rapidamente na Nigéria, no Quênia e em Gana, impulsionando uma mudança de sobremesas geladas sem marca para produtos embalados disponíveis em supermercados e quiosques de bairro. A expansão do varejo organizado por redes como Shoprite e Carrefour está ampliando a cobertura da cadeia de frio e a visibilidade nas prateleiras para as principais marcas. Uma idade mediana da população de 19 anos está expandindo a base de compradores por impulso que preferem guloseimas individuais e pontos de contato de marketing digital. Os investimentos de capital da Unilever, Nestlé e produtores regionais estão modernizando as linhas de produção e as frotas de freezers, embora a logística rural fragmentada e o fornecimento irregular de leite continuem a comprimir as margens nos segmentos sensíveis ao preço.

Principais Conclusões do Relatório

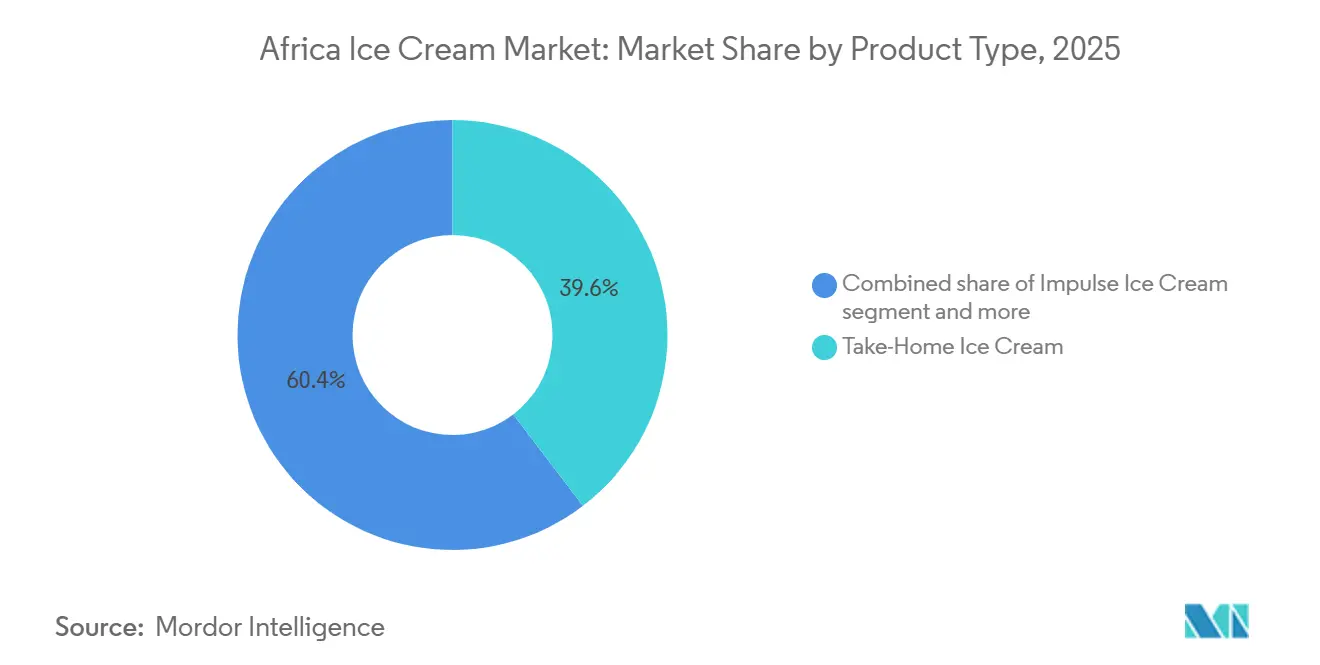

- Por tipo de produto, as embalagens para casa capturaram 39,61% da participação no tamanho do Mercado de Sorvete na África em 2025; os formatos artesanais estão prontos para se expandir a um CAGR de 6,82% até 2031.

- Por sabor, o chocolate representou 48,77% da participação no tamanho do mercado de sorvete africano em 2025, enquanto as variantes à base de frutas estão avançando a um CAGR de 7,05% até 2031.

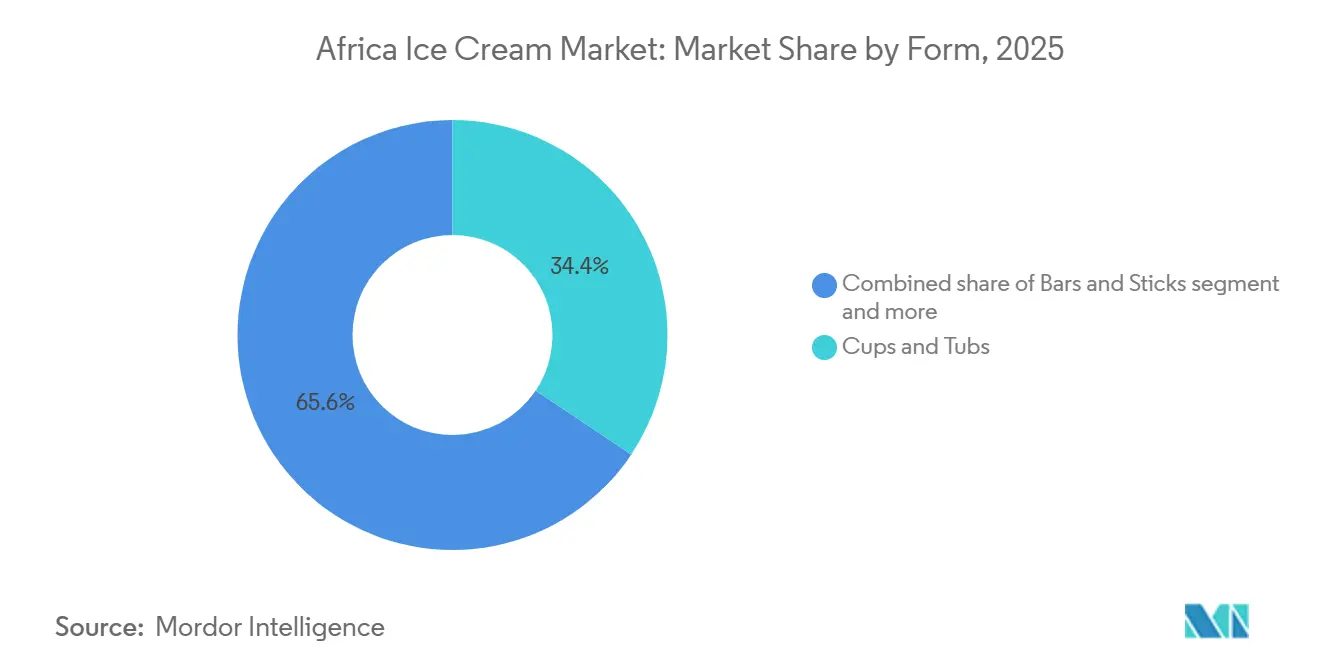

- Por forma, copos e potes detinham 34,38% da participação no tamanho do Mercado de Sorvete na África em 2025, e barras e palitos estão previstos para registrar o CAGR mais rápido de 7,10% até 2031.

- Por canal de distribuição, os pontos de venda fora do local comandavam 41,59% da participação em 2025; os locais de consumo no local estão projetados para crescer a um CAGR de 7,40% até 2031.

- Por geografia, a África do Sul liderou com 46,40% da participação no mercado de sorvete africano em 2025, enquanto a Nigéria está projetada para registrar o maior CAGR de 6,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sorvete na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fortalecimento do poder de compra domiciliar em clusters urbanos emergentes | +0.8% | Nigéria, Quênia, Gana, Tanzânia (corredores urbanos) | Médio prazo (2-4 anos) |

| Proliferação de varejo organizado e redes de supermercados | +0.7% | África do Sul, Nigéria, Quênia (áreas metropolitanas) | Curto prazo (≤ 2 anos) |

| Grande demografia jovem impulsionando o consumo por impulso em movimento | +0.6% | África inteira, concentrada na África Ocidental e Oriental | Longo prazo (≥ 4 anos) |

| Maior implantação de capital por fabricantes globais e regionais | +0.5% | Nigéria, África do Sul, Tanzânia, Egito | Médio prazo (2-4 anos) |

| Adoção de refrigeração movida a energia solar em zonas semiurbanas e fora da rede elétrica | +0.4% | Nigéria, Quênia, Tanzânia, Gana (periurbano e rural) | Longo prazo (≥ 4 anos) |

| Microempreendedorismo e modelos de distribuição móvel | +0.3% | Nigéria, Gana, Quênia, Tanzânia (canais de comércio informal) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fortalecimento do poder de compra domiciliar em clusters urbanos emergentes

O aumento do emprego e da segurança de renda em clusters urbanos emergentes em toda a África estão aumentando o poder de compra domiciliar, impulsionando a demanda por indulgências acessíveis, como sorvete e outros produtos de bens de consumo de alta rotatividade. A Organização Internacional do Trabalho relata que a população empregada da África cresceu para aproximadamente 529,4 milhões em 2024, ante 514 milhões em 2023, refletindo um aumento constante de assalariados que estão gradualmente deslocando os gastos de produtos básicos para guloseimas ocasionais [1]Fonte: Organização Internacional do Trabalho, "Estatísticas sobre Emprego," ilostat.ilo.org. Essa tendência está incentivando as empresas a adaptar suas ofertas, ajustando tamanhos de embalagem e faixas de preço para atender a orçamentos domiciliares restritos, mas em melhoria. Por exemplo, a Unilever aproveita produtos de dose única vendidos por quiosques informais, enquanto players locais como a Azam Dairy do Grupo Bakhresa na Tanzânia utilizam redes de cadeia de frio localizadas para manter a acessibilidade. À medida que os domicílios obtêm salários regulares, o comportamento de compra se diversifica, com os consumidores favorecendo cada vez mais os canais de comércio moderno e os pontos de serviço rápido. Marcas como a Milky Lane da Famous Brands promovem o compartilhamento familiar por meio de formatos de consumo no local e potes para casa, fomentando cestas de compras maiores dentro das restrições orçamentárias. Essa evolução no comportamento do consumidor, combinada com investimentos em distribuição e parcerias de varejo, reduz ineficiências e estabiliza os preços. À medida que a qualidade acessível se torna consistente, a fidelidade à marca se aprofunda, incentivando as empresas a inovar com novos sabores e formatos culturalmente relevantes, alinhando-se ainda mais às aspirações emergentes da classe média.

Proliferação de varejo organizado e redes de supermercados

A expansão do varejo organizado e das redes de supermercados é um fator-chave de crescimento estrutural no mercado de sorvete em toda a África. As redes de varejo formal estão melhorando a visibilidade dos produtos, garantindo a confiabilidade da cadeia de frio e fomentando a confiança do consumidor. O crescimento de hipermercados e supermercados nos centros urbanos está deslocando as vendas de quiosques informais para ambientes de varejo regulamentados, onde a refrigeração consistente protege a qualidade do produto e aumenta a credibilidade da marca. Varejistas internacionais como o Carrefour estão acelerando essa transformação ao estabelecer pontos de venda em cidades de alto crescimento, introduzindo infraestrutura moderna de freezers para suportar uma gama mais ampla de formatos de sorvete. Players regionais como o Pick n Pay estão fortalecendo as ofertas de marcas próprias e dedicando corredores de freezer ao sorvete, incentivando compras planejadas durante as compras de rotina. O posicionamento premium é ainda mais avançado por redes como a Woolworths Holdings Limited, que se concentra em produtos artesanais e de maior margem, atraindo consumidores conscientes de marca. Os fabricantes, incluindo a FanMilk, se beneficiam de acordos de distribuição estruturados e acesso escalável a mercados urbanos por meio de sistemas de compras centralizados. Merchandising padronizado, ciclos promocionais e degustações na loja aumentam a exposição do consumidor a novos sabores e formatos, impulsionando experimentação e compras repetidas. Armazenamento a frio confiável, gestão de estoque aprimorada e agrupamento promocional aumentam ainda mais a confiança do consumidor, elevando os padrões de consumo de sorvete em todo o cenário de varejo em evolução da África.

Grande demografia jovem impulsionando o consumo por impulso em movimento

A grande demografia jovem na África é um fator-chave de demanda por indulgências em movimento, pois os consumidores mais jovens favorecem cada vez mais guloseimas baseadas em impulso e orientadas para a conveniência. De acordo com a Estatística África do Sul em 2025, aproximadamente 20,8 milhões de indivíduos na África do Sul têm entre 15 e 34 anos, formando uma base de consumidores significativa com estilos de vida em evolução e preferências de lanches [2]Fonte: Estatística África do Sul, "Dentro dos Números: Tendências da População Sul-Africana para 2025," statssa.gov.za. A associação desse grupo com mobilidade urbana, socialização e tempo passado fora de casa alimenta a demanda por formatos de sorvete portáteis e de dose única. A exposição às mídias sociais às tendências alimentares globais molda ainda mais as preferências por casquinhas, palitos e produtos novos de marcas reconhecidas que se alinham ao consumo experiencial. Redes de restaurantes de serviço rápido, como o McDonald's, capitalizam essa tendência integrando sobremesas de sorvete macio e no estilo McFlurry em combos acessíveis, incorporando o sorvete nas ocasiões de refeição cotidianas. Fabricantes locais como a Dairy Belle estão inovando com embalagens vibrantes e sabores voltados para o público jovem para atrair consumidores sensíveis ao preço, mas conscientes de marca. A influência dos pares, os passeios sociais e a visibilidade digital amplificam as compras por impulso, enquanto o fluxo de pessoas impulsionado pelos jovens em shoppings, terminais de transporte e distritos de entretenimento apoia a colocação de freezers em pontos de venda de alto tráfego. Essa mudança demográfica está expandindo estruturalmente o segmento de indulgências em movimento, incorporando o sorvete como uma guloseima socialmente integrada e frequentemente consumida nas áreas urbanas.

Adoção de refrigeração movida a energia solar em zonas semiurbanas e fora da rede elétrica

A integração da refrigeração movida a energia solar em áreas semiurbanas e fora da rede elétrica está aumentando o poder de compra domiciliar ao garantir acesso confiável a produtos refrigerados, como sorvete, em regiões com infraestrutura de energia tradicional limitada. As redes de supermercados estão aproveitando essas unidades solares em quiosques periféricos para expandir o varejo organizado, minimizar a deterioração e atender à crescente demanda por produtos convenientes em movimento, particularmente entre as demografias mais jovens na África do Sul. Empresas como a Koolboks estão atendendo a essa demanda fornecendo freezers solares com pagamento conforme o uso para vendedores ambulantes na Nigéria, permitindo-lhes manter produtos como palitos de sorvete no estilo FanMilk frescos para consumidores móveis. Da mesma forma, os quartos frios solares da Sokofresh no Quênia apoiam pequenos comerciantes oferecendo soluções de armazenamento confiáveis, reduzindo o desperdício e integrando-se à logística de supermercados para atender às necessidades de consumo familiar, ao mesmo tempo em que melhoram a estabilidade do emprego. Esses avanços reduzem os custos operacionais para microvarejistas, garantem preços consistentes e fomentam a confiança do consumidor em áreas urbanas emergentes. O posicionamento estratégico de unidades de refrigeração solar perto de terminais de transporte capitaliza ainda mais a mobilidade dos jovens, convertendo o fluxo de pessoas em compras regulares. Ao fortalecer a cadeia de frio e vincular emprego, crescimento do varejo e tendências demográficas, a refrigeração movida a energia solar está posicionando o sorvete como um produto acessível e confiável em comunidades fora da rede elétrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração limitada da cadeia de frio em mercados rurais profundos | -0.5% | Nigéria, Tanzânia, Quênia, Gana (zonas rurais e periurbanas) | Longo prazo (≥ 4 anos) |

| Custos flutuantes de aquisição de leite e volatilidade do fornecimento | -0.4% | Quênia, Tanzânia, Nigéria, África do Sul (regiões produtoras de laticínios) | Curto prazo (≤ 2 anos) |

| Crescente implementação de políticas de tributação do açúcar | -0.3% | África do Sul (nacional), Quênia (em consideração) | Médio prazo (2-4 anos) |

| Mudança para formulações de rótulo limpo aumentando os custos de produção | -0.2% | África do Sul, Nigéria, Quênia (mercados urbanos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos flutuantes de aquisição de leite e volatilidade do fornecimento

Os custos flutuantes de aquisição de leite e a volatilidade do fornecimento impactam significativamente a economia de produção e as estratégias de precificação dos fabricantes de sorvete na África. Os laticínios continuam sendo uma matéria-prima crítica, e seu custo influencia diretamente a lucratividade. Conforme relatado pela Milk South Africa, o preço médio do leite não processado na África do Sul subiu de ZAR 5,86 por litro em 2022 para ZAR 7,75 por litro em 2024, refletindo a inflação dos custos de insumos que comprime as margens dos fabricantes [3]Fonte: Milk SA, "Lacto Data Maio 2025," milksa.co.za. Essa volatilidade complica o planejamento de custos, tornando difícil manter preços estáveis sem corroer a lucratividade ou repassar custos mais altos a consumidores sensíveis ao preço. Empresas como a Clover Industries Limited, que estão integradas às cadeias de fornecimento de laticínios locais, estão particularmente expostas a flutuações de preços no nível da fazenda que afetam seus portfólios de sobremesas geladas. O aumento dos custos de aquisição também limita as atividades promocionais, reduzindo a competitividade nos segmentos impulsionados por impulso, onde a acessibilidade é essencial. Além disso, o fornecimento inconsistente de leite devido à variabilidade climática, custos de ração e desafios no nível da fazenda interrompem os cronogramas de produção e aumentam a dependência de fornecimento no mercado spot. Para os fabricantes que visam mercados urbanos e semiurbanos, os custos mais altos de matérias-primas restringem a expansão para segmentos de renda mais baixa, onde a sensibilidade ao preço é aguda. Esses fatores combinados estreitam as margens operacionais e intensificam a concorrência de alternativas sem laticínios, criando desafios estruturais para a escalabilidade e a lucratividade a longo prazo.

Crescente implementação de políticas de tributação do açúcar

A implementação de políticas de tributação do açúcar está impactando cada vez mais o setor de sorvete na África, à medida que os governos fortalecem as medidas de saúde pública para reduzir o consumo de açúcar e combater a obesidade. Ferramentas fiscais, como taxas sobre o açúcar, elevam os custos de produção para os fabricantes de produtos adoçados, forçando as marcas a absorver esses custos ou repassá-los aos consumidores, afetando assim a competitividade de preços nos segmentos de mercado de massa. Em mercados como a África do Sul, as taxas de promoção da saúde sobre produtos adoçados com açúcar levaram os fabricantes a reformular produtos, reavaliar o teor de açúcar e ajustar as estratégias de posicionamento. Marcas premium, como o sorvete Kinder da Ferrero, devem equilibrar as expectativas de sabor do consumidor com as pressões de conformidade, muitas vezes exigindo o uso de adoçantes alternativos ou estabilizadores de custo mais elevado, o que aumenta as despesas de pesquisa e desenvolvimento e produção. Os preços de varejo mais altos devido à tributação também podem reduzir as compras por impulso, particularmente entre os jovens sensíveis ao preço e os domicílios de renda mais baixa, que são os principais impulsionadores do volume de vendas. O ambiente político cria incerteza para investimentos de longo prazo, pois os fabricantes devem antecipar possíveis expansões fiscais para outras categorias de sobremesas. Os produtores locais menores enfrentam desafios desproporcionais devido à flexibilidade financeira limitada em comparação com os concorrentes multinacionais. Coletivamente, esses fatores restringem as estratégias de precificação, pressionam as margens e exigem reformulação, moderando o impulso de crescimento no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Consumo em Casa, Aceleração Artesanal

O sorvete para casa representou a maior participação de 39,61% em 2025, impulsionado por seu forte alinhamento com os padrões de consumo domiciliar na África. Potes de vários litros e embalagens familiares oferecem vantagens significativas de custo por porção, tornando-os particularmente atraentes para domicílios multigeracionais que priorizam compras em volume para consumo compartilhado e gestão eficaz do orçamento. Fabricantes como a Froneri se concentram em potes orientados para o valor e formatos maiores para garantir colocações de alto volume em supermercados e lojas de bairro. Esse segmento se beneficia de comportamentos de compra de supermercado planejados, com o sorvete sendo cada vez mais incluído nas cestas mensais ou semanais, em vez de ser comprado por impulso. Os formatos de impulso, incluindo casquinhas, barras e palitos, atendem à demanda em movimento, mas enfrentam pressões de margem de vendedores informais que oferecem alternativas de preço mais baixo. Essas dinâmicas posicionam o sorvete para casa como um fator crítico de volume, garantindo eficiências de escala e rotatividade consistente apesar das flutuações econômicas mais amplas.

O sorvete artesanal, embora represente uma participação de mercado menor, está projetado para crescer a um CAGR de 6,82% até 2031, refletindo a crescente premiumização nas áreas metropolitanas. Os consumidores abastados estão dispostos a pagar um prêmio por formulações artesanais e sabores exóticos, destacando uma clara divisão de mercado. Os domicílios orientados para o valor permanecem focados em formatos em volume, enquanto os consumidores urbanos de renda média e alta buscam experiências de sabor diferenciadas e qualidade percebida. Empresas como a Famous Brands aproveitam essa tendência por meio de conceitos de sobremesas premium e ofertas vinculadas a cafés que enfatizam indulgência, proveniência e consumo experiencial. Essa evolução em duas velocidades obriga os fabricantes a equilibrar a acessibilidade de alto volume com a exclusividade de alta margem, demonstrando o crescimento simultâneo do mercado nos segmentos de valor e premium.

Por Sabor: Chocolate Lidera, Sabores de Frutas Crescem com Ingredientes Locais

O sabor chocolate detinha a maior participação de mercado de 48,77% em 2025, sublinhando seu amplo apelo e forte familiaridade entre os consumidores africanos de vários grupos etários. Essa dominância reflete preferências de sabor arraigadas, aceitação cultural e seu papel como uma indulgência confiável tanto nos formatos de compra para casa quanto por impulso. Marcas globais como a Mars Incorporated aproveitam a popularidade do chocolate estendendo suas linhas de confeitaria para o sorvete, fomentando a fidelidade à marca e as compras repetidas. Os sabores de baunilha e morango mantêm posições secundárias, mas estáveis, com a baunilha valorizada por sua versatilidade como base para mix-ins, caldas e coberturas em potes de tamanho familiar, enquanto o morango ressoa fortemente com crianças e consumidoras do sexo feminino em formatos de dose única. Esses sabores principais atuam como impulsionadores de volume, garantindo vendas consistentes e reduzindo as flutuações de demanda. Os fabricantes dependem do chocolate e da baunilha para estabilizar as receitas, ao mesmo tempo em que os utilizam como plataformas para inovações como redemoinhos, inclusões e conceitos de sobremesas híbridas.

Os sabores de frutas estão projetados para crescer a um CAGR de 7,05% até 2031, impulsionados por estratégias de localização e pelo uso de ingredientes africanos indígenas como baobá, manga e hibisco. Esses ingredientes se alinham com as preferências do consumidor por autenticidade e opções conscientes da saúde. A popularidade dos picolés de baobá e sucos congelados no Malawi demonstra forte aceitação do consumidor de sobremesas geladas à base de frutas enraizadas em perfis de sabor regionais. Empresas como a Increda Ingredients apoiam essa tendência promovendo inclusões de frutas de origem local, que aumentam a diferenciação de sabor e simplificam as cadeias de fornecimento. As inovações à base de frutas atraem consumidores mais jovens e experimentais e permitem preços premium devido à sua naturalidade percebida e benefícios funcionais, criando um equilíbrio estratégico entre sabores tradicionais e emergentes.

Por Forma: Copos e Potes para Domicílios, Barras e Palitos para Impulso

Copos e potes detinham a maior participação de mercado de 34,38% em 2025, impulsionados por sua dominância no consumo domiciliar. Esses formatos atraem consumidores que buscam eficiência de custo por porção e uso compartilhado, particularmente entre famílias com vários membros. Embalagens maiores se alinham com o comportamento de compra orientado para o valor, permitindo o consumo em múltiplas ocasiões. Esse padrão de compra planejada, principalmente por meio de supermercados e mercearias de bairro, garante estabilidade de volume em comparação com a variabilidade das vendas impulsionadas por impulso. As casquinhas, embora representem uma participação menor, atendem a um nicho focado no consumo experiencial. Sua personalização e apresentação justificam preços premium, com marcas como a Cold Stone Creamery na Nigéria aproveitando casquinhas de waffle e coberturas personalizadas para comandar margens mais altas e compensar os elevados custos de mão de obra e ingredientes.

Barras e palitos são o formato de crescimento mais rápido, com um CAGR projetado de 7,10% até 2031. Esses produtos de dose única prosperam em locais de alto fluxo de pessoas, como quiosques de rua, portões de escolas, terminais de transporte e mercados informais, onde os consumidores priorizam a gratificação imediata. Sua portabilidade e conveniência pronta para consumo os tornam particularmente adequados para ambientes com refrigeração limitada, como carrinhos de vendedores ou freezers compactos. Players como a Polar Ice Cream enfatizam novidades em palito e barras embaladas individualmente, atendendo a compras rápidas e à demanda orientada para os jovens. O crescimento do segmento está intimamente ligado aos padrões de deslocamento urbano e ao comportamento de lanche espontâneo, onde a acessibilidade e a conveniência superam as considerações de valor em volume. Juntos, esses formatos ilustram uma estrutura de mercado equilibrada, com copos e potes ancorando a demanda domiciliar, barras e palitos impulsionando o crescimento por impulso e casquinhas aprimorando o posicionamento experiencial premium.

Por Canal de Distribuição: Consumo Fora do Local Ancora o Volume, Consumo no Local Captura Prêmios

Os canais de consumo fora do local detinham a maior participação de mercado de 41,59% em 2025, ancorando o volume geral por meio de supermercados, hipermercados, lojas de conveniência, lojas especializadas e plataformas emergentes de varejo online. Supermercados e hipermercados utilizam corredores de freezer dedicados e promoções na loja para impulsionar a experimentação e as compras repetidas. Lojas de conveniência e pontos de venda especializados atendem às necessidades de compras rápidas de reposição, enquanto o varejo online, embora incipiente, está gradualmente melhorando a acessibilidade para consumidores familiarizados com a tecnologia. O comércio tradicional, incluindo vendedores móveis e quiosques informais, continua sendo um fator dominante de volume em mercados como Nigéria, Gana e Quênia, destacando a importância duradoura da distribuição de base. Empresas como a Unilever empregam estratégias de distribuição dupla para equilibrar a presença no comércio moderno de alta margem com a penetração no comércio tradicional orientada para o volume, criando um ecossistema complementar que garante escala e alcance.

Os canais de consumo no local, incluindo hotéis, restaurantes, cafés e restaurantes de serviço rápido, estão se expandindo a um CAGR de 7,40% até 2031, impulsionados pela recuperação do turismo e pelo aumento da frequência de refeições fora de casa da classe média urbana. Esses locais permitem que os fabricantes capturem preços premium, pois os consumidores estão dispostos a pagar mais por sorvete servido em ambientes curados e experienciais. Marcas como a Cold Stone Creamery capitalizam essa tendência oferecendo casquinhas artesanais, sundaes e mix-ins que enfatizam a personalização e a indulgência, aumentando tanto o prestígio da marca quanto as margens de lucro. O consumo no local também serve como plataforma para lançamentos de novos produtos e experimentação de sabores, permitindo que os fabricantes testem a aceitação do mercado antes de escalar por meio dos canais de varejo. O crescimento desse segmento está intimamente ligado às mudanças no estilo de vida urbano, às tendências de refeições sociais e ao fluxo de pessoas impulsionado pelo turismo, reforçando seu papel na condução da premiumização.

Análise Geográfica

Espera-se que a África do Sul represente 46,40% da participação de mercado em 2025, apoiada por sua infraestrutura de varejo bem estabelecida, capacidades avançadas de processamento de laticínios e base de consumidores relativamente abastada. Empresas verticalmente integradas, como a Lactalis África do Sul, que produz sorvete sob a marca Aylesbury em formatos de gelato e laticínios macios, garantem eficiência de custos e qualidade consistente por meio de fornecimento e processamento controlados. Supermercados e hipermercados atuam como canais de distribuição-chave, entregando eficientemente potes de tamanho domiciliar e embalagens familiares a consumidores multigeracionais. No entanto, a Taxa de Promoção da Saúde sobre o açúcar apresenta um desafio estrutural, impulsionando a reformulação para variantes com menos açúcar. Essa mudança aumenta os custos de produção e pode restringir o crescimento do volume nos segmentos sensíveis ao preço. A combinação de infraestrutura sofisticada e pressões regulatórias posiciona a África do Sul como um mercado focado tanto em volume quanto em ofertas premium.

A Nigéria é o mercado de crescimento mais rápido, com um CAGR projetado de 6,76% até 2031. Esse crescimento é alimentado por uma população jovem, rápida urbanização e uma idade mediana abaixo de 20 anos, o que sustenta a demanda por guloseimas geladas por impulso e em movimento. Operadores multinacionais como a Nestlé, com três fábricas produzindo laticínios e produtos de sorvete, aproveitam a fabricação local para escalar barras, palitos e casquinhas de dose única para consumidores urbanos e periurbanos. Vendedores informais, quiosques e carrinhos móveis complementam os canais de distribuição formais, particularmente em áreas de alto fluxo de pessoas, fomentando a inovação em formatos acessíveis e portáteis. Essas vantagens demográficas e a mobilidade urbana estabelecem a Nigéria como um mercado crítico para a expansão de volume e estratégias de produtos voltadas para os jovens.

Quênia, Tanzânia e Gana são centros de crescimento emergentes, contribuindo coletivamente com 5–8% das vendas regionais em 2025. O aumento das rendas urbanas e a expansão do varejo organizado impulsionam o crescimento nesses mercados. Empresas como a Azam Dairy na Tanzânia utilizam extensas redes de distribuição de bebidas e capacidades de embalagem para expandir a disponibilidade de sorvete, enquanto marcas locais como a Mihan Dairy na Etiópia e a King Cone Egito atendem a nichos de segmento em mercados menores e fragmentados em todo o Restante da África. Essa segmentação destaca uma estrutura de mercado dual: mercados maduros como a África do Sul enfatizam a premiumização e a inovação em conformidade regulatória, centros de crescimento rápido como a Nigéria se concentram em volume e formatos centrados nos jovens, e mercados emergentes na África Oriental e do Norte dependem de players locais e da expansão do varejo moderno para capturar crescimento incremental.

Cenário Competitivo

O mercado de sorvete na África é moderadamente consolidado, com corporações multinacionais operando ao lado de players regionais estabelecidos, resultando em um ambiente de mercado competitivo e dinâmico. Empresas como Unilever, Danone, Nestlé, Froneri e Clovers dominam os canais premium e urbanos introduzindo sabores inovadores, produtos fortificados e formatos artesanais. Essas ofertas atendem a consumidores urbanos de classe média e abastados, permitindo que as multinacionais mantenham o posicionamento premium e portfólios de produtos de alta margem. Sua infraestrutura intensiva em capital e esforços de publicidade fortalecem ainda mais sua posição no mercado.

Os players regionais, incluindo Brookside Dairy, Pearl Dairy e Azam Dairy, mantêm uma forte presença ao se concentrar na acessibilidade, sabores locais e proximidade com redes de distribuição rurais e semiurbanas. Essas empresas competem efetivamente nos segmentos sensíveis ao preço oferecendo produtos de impulso de dose única e aproveitando sua compreensão das preferências de sabor regionais. Mercados como Quênia, Uganda e Tanzânia destacam a importância dessas estratégias, onde os players regionais capitalizam cadeias de fornecimento estabelecidas e canais de varejo informais para impulsionar o crescimento.

O cenário competitivo é moldado pela interação entre players globais e locais, criando uma abordagem estratégica dual. As corporações multinacionais priorizam a premiumização, o comércio moderno urbano e a diversificação de produtos, enquanto os players regionais enfatizam a acessibilidade e as ofertas localizadas. Por exemplo, a Unilever garante disponibilidade consistente de produtos por meio de robustas redes de freezer em supermercados, lojas de conveniência e plataformas online. Enquanto isso, a Azam Dairy utiliza infraestrutura de distribuição de bebidas para alcançar consumidores semiurbanos e rurais. Esse equilíbrio entre escala, inovação e expertise local define a natureza moderadamente consolidada, mas altamente competitiva, do mercado de sorvete na África, onde parcerias estratégicas, estratégias de canal duplo e diferenciação de produtos são críticas para o crescimento sustentado.

Líderes do Setor de Sorvete na África

Nestlé S.A.

Unilever PLC

Danone S.A.

Froneri International Ltd

Clover Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A empresa de alimentos e bebidas Bakhresa lançou uma segunda linha de Azam Ice Cream de 100ml. Esse lançamento foi projetado para oferecer embalagens com porções controladas para consumidores nos mercados da Tanzânia, Quênia e Zâmbia.

- Dezembro de 2025: O Cadbury Dairy Milk Hazelnut Ice Cream foi oferecido em uma embalagem multipacks, destinada a reuniões familiares, ocasiões sociais com amigos e outros momentos agradáveis.

- Fevereiro de 2025: A Dairyland, uma conhecida marca queniana de laticínios e chocolate, introduziu embalagens redesenhadas para seus potes de sorvete que combinam estética moderna com funcionalidade. Os designs atualizados refletiram o foco da marca na criatividade, mantendo seu compromisso com a qualidade.

Escopo do Relatório do Mercado de Sorvete na África

O sorvete é uma sobremesa gelada feita com leite, creme e aromatizantes artificiais ou naturais.

O mercado de sorvete no Oriente Médio e África é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em sorvete de impulso, sorvete para casa e sorvete artesanal. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Com base na geografia, o mercado inclui as principais geografias da região, África do Sul, Arábia Saudita, Emirados Árabes Unidos e o Restante do Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em milhões de USD).

| Sorvete de Impulso |

| Sorvete para Casa |

| Sorvete Artesanal |

| Chocolate |

| Frutas |

| Copos e Potes |

| Barras e Palitos |

| Casquinhas |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Nigéria |

| África do Sul |

| Quênia |

| Tanzânia |

| Gana |

| Restante da África |

| Por Tipo de Produto | Sorvete de Impulso | |

| Sorvete para Casa | ||

| Sorvete Artesanal | ||

| Por Sabor | Chocolate | |

| Frutas | ||

| Por Forma | Copos e Potes | |

| Barras e Palitos | ||

| Casquinhas | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Quênia | ||

| Tanzânia | ||

| Gana | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Sorvete na África?

O mercado estava avaliado em USD 1,70 bilhão em 2025 e está projetado para atingir USD 2,29 bilhões até 2031.

Qual país lidera as vendas regionais?

A África do Sul detinha 46,40% da receita regional em 2025 graças à sua avançada rede de varejo e base de processamento de laticínios.

Qual país crescerá mais rapidamente até 2031?

A Nigéria está prevista para registrar um CAGR de 6,76%, alimentado pela rápida urbanização e uma população jovem.

Qual segmento de produto apresenta o maior crescimento?

Barras e palitos estão projetados para se expandir a um CAGR de 7,10% até 2031 com base nas vendas por impulso de vendedores ambulantes.

Página atualizada pela última vez em: