Tamanho e Participação do Mercado de Leite em Pó do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

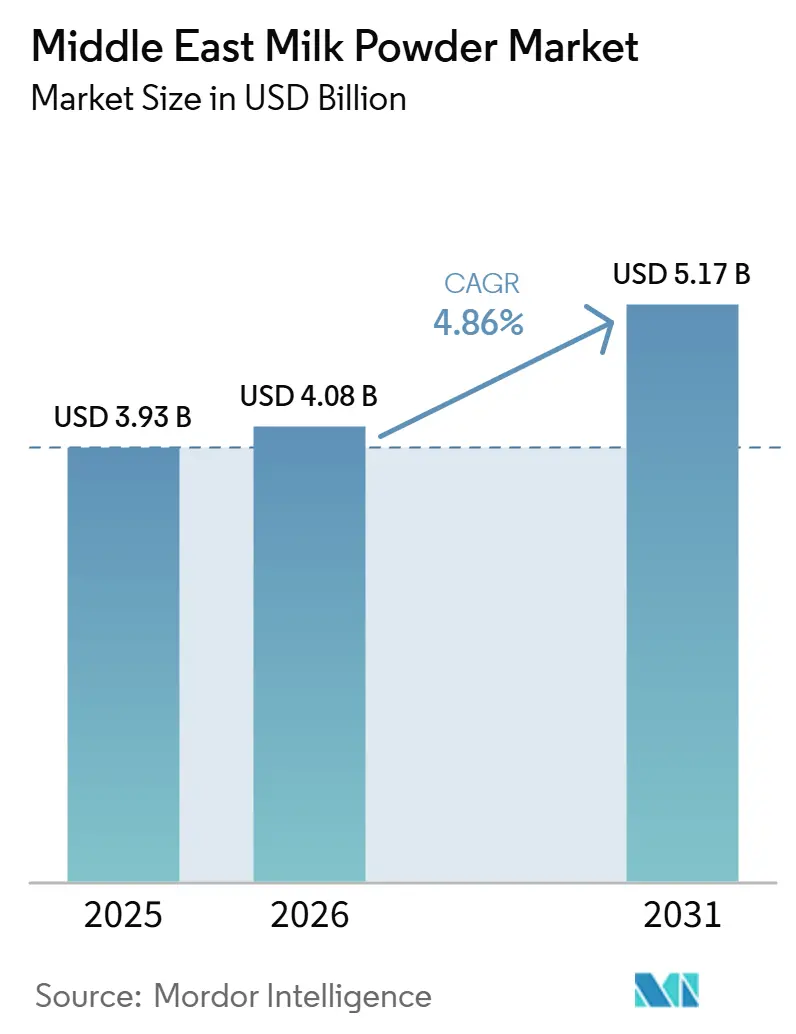

| Tamanho do mercado no ano base (2025) | 3.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

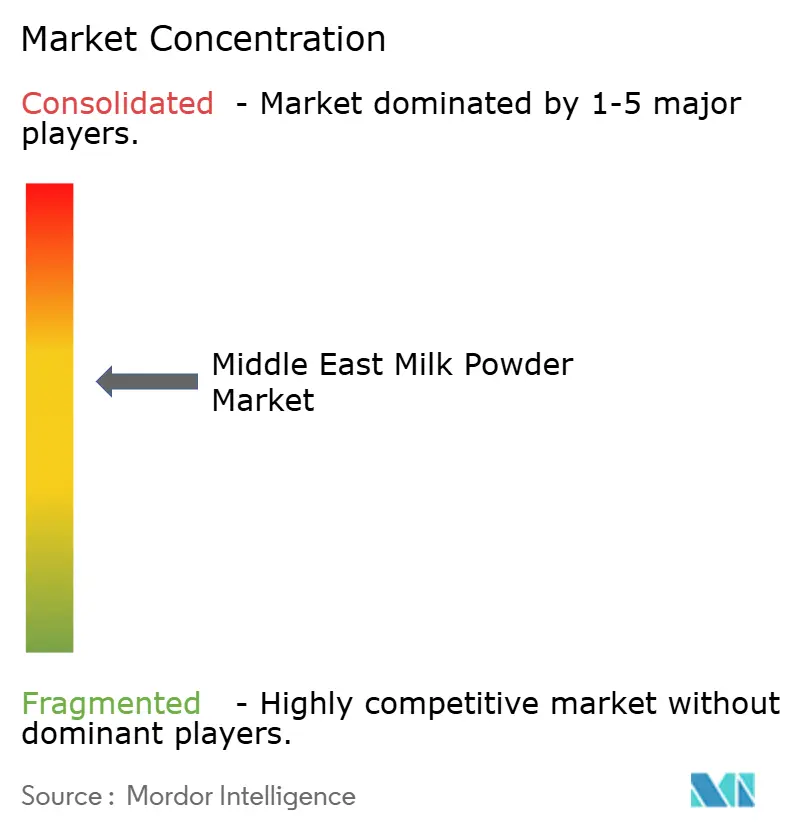

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite em Pó do Oriente Médio por Mordor Intelligence

O tamanho do mercado de leite em pó do Oriente Médio está projetado para crescer de 3,93 bilhões de USD em 2025 para 4,08 bilhões de USD em 2026 e atingir 5,17 bilhões de USD até 2031, registrando um CAGR de 4,86% durante 2026-2031. A forte demanda por produtos lácteos de longa vida útil sustenta o mercado de leite em pó do Oriente Médio, uma vez que o estresse hídrico e as condições áridas de cultivo limitam a produção local de leite com custo eficiente. A nutrição infantil, o processamento de alimentos e as aplicações de serviços de alimentação também impulsionam a demanda, pois os formatos em pó oferecem flexibilidade de armazenamento e formulação consistente. A alta intolerância à lactose nos principais mercados apoia as aplicações de laticínios processados e amplia as oportunidades para alternativas de pó à base de plantas. Os canais modernos de varejo de alimentos e o varejo digital melhoram o acesso a unidades de manutenção de estoque importadas e premium nos principais centros urbanos. A concorrência permanece equilibrada entre os exportadores globais de laticínios e os produtores regionais com forte alcance de distribuição.

Principais Conclusões do Relatório

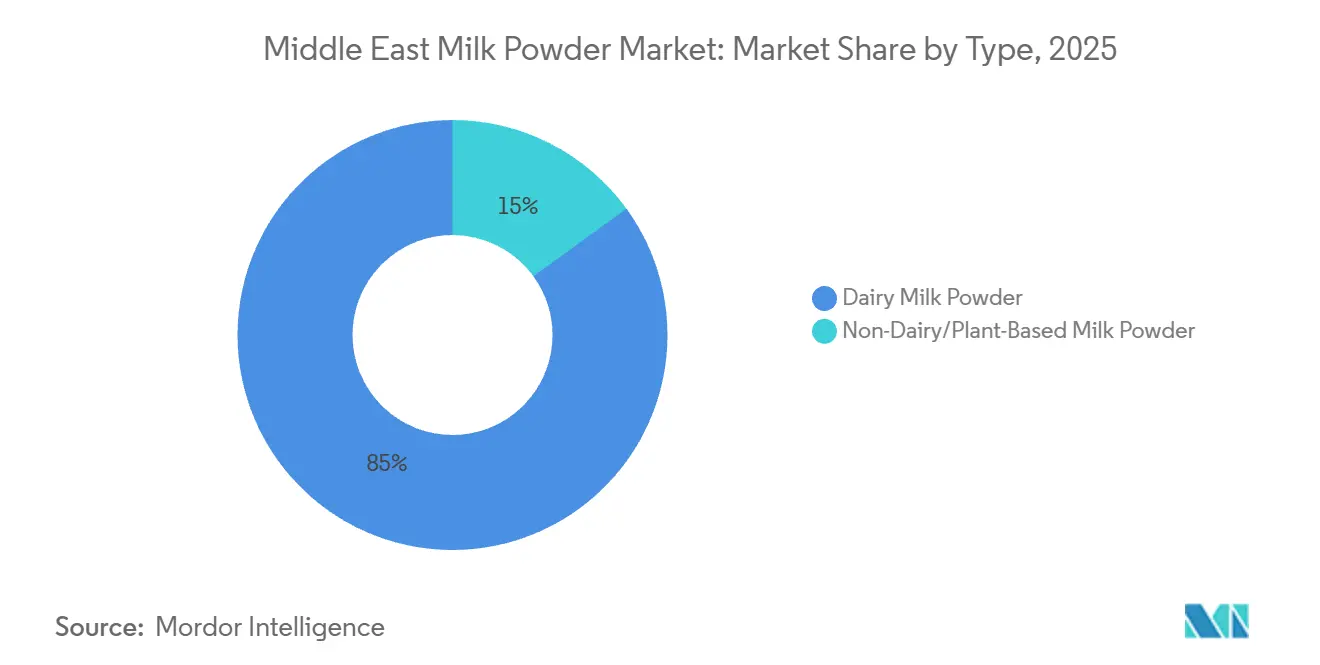

- Por tipo, o leite em pó lácteo detinha 85% da participação do mercado de leite em pó do Oriente Médio em 2025, enquanto o leite em pó não lácteo e à base de plantas está projetado para crescer a um CAGR de 5,76% até 2031.

- Por canal de distribuição, o varejo representou 45,34% do tamanho do mercado de leite em pó do Oriente Médio em 2025, enquanto os serviços de alimentação devem se expandir a um CAGR de 6,72% até 2031.

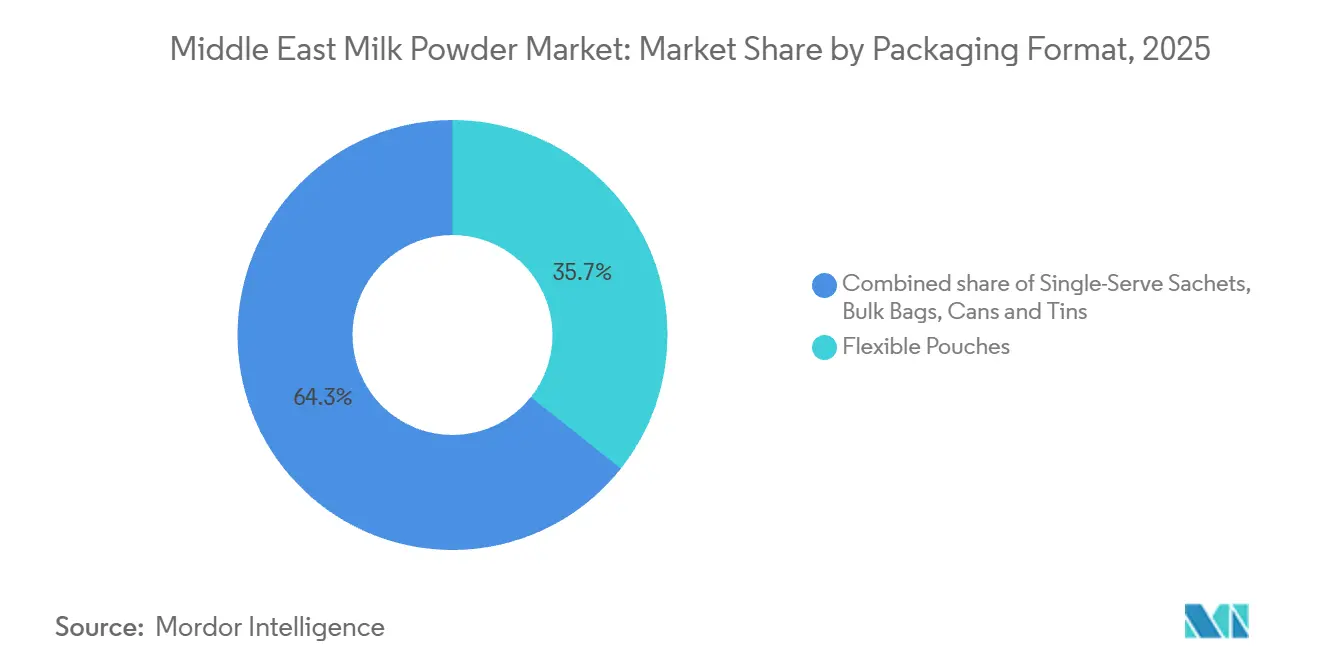

- Por formato de embalagem, os sachês flexíveis capturaram 35,67% do tamanho do mercado de leite em pó do Oriente Médio em 2025, enquanto os sachês de dose única devem avançar a um CAGR de 5,98% até 2031.

- Por geografia, a Arábia Saudita detinha 28,45% da participação do mercado de leite em pó do Oriente Médio em 2025, enquanto o Bahrein está projetado para registrar o maior CAGR de 6,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Leite em Pó do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente da Nutrição Infantil | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Crescimento no Consumo Consciente em Saúde | +0.8% | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Longo prazo (≥ 4 anos) |

| Expansão do Uso de Alimentos de Conveniência | +0.7% | Núcleo do GCC, expansão para Iêmen e Omã | Médio prazo (2-4 anos) |

| Forte Demanda da Indústria de Alimentos e Alimentação Animal | +0.6% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Vantagem de Longa Vida Útil | +0.5% | Global, acentuada no GCC e no Iêmen | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico e da Disponibilidade no Varejo Moderno | +0.4% | Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente da Nutrição Infantil

A nutrição infantil continua sendo uma das fontes de demanda mais confiáveis para o mercado de leite em pó do Oriente Médio. A categoria se beneficia dos gastos domésticos estáveis na Arábia Saudita, nos Emirados Árabes Unidos e no Catar, onde os consumidores estão dispostos a pagar mais por formulações confiáveis e produtos certificados. Ela também favorece os fornecedores que conseguem atender a requisitos mais rigorosos de rotulagem, composição e conformidade halal. Isso confere uma vantagem aos grandes exportadores e distribuidores regionais estabelecidos, que já possuem a documentação e os sistemas de qualidade exigidos pelo setor. A Fonterra deve fortalecer essa posição em 2026 por meio de um acordo de fornecimento de três anos com um grande distribuidor saudita e ao dobrar seu volume de exportação de fórmula infantil para o Reino. Esse movimento demonstra que a nutrição infantil não apenas sustenta os volumes atuais no mercado de leite em pó do Oriente Médio, mas também influencia os compromissos de longo prazo dos fornecedores.

Crescimento no Consumo Consciente em Saúde

O consumo orientado pela saúde está expandindo o mix de produtos no mercado de leite em pó do Oriente Médio, em vez de substituir a demanda tradicional por laticínios. A alta intolerância à lactose na região está aumentando a demanda por formulações de mais fácil digestão e alternativas de pó à base de plantas. O leite em pó convencional continua sendo importante porque os consumidores o utilizam amplamente em produtos cozidos, misturados e processados, onde a tolerância pode diferir do leite fresco. Como resultado, o pó lácteo e o pó à base de plantas estão crescendo lado a lado, em vez de seguir uma tendência de substituição direta. As políticas públicas também apoiam essa mudança, com a agenda de segurança alimentar dos Emirados Árabes Unidos e o apoio da Arábia Saudita ao desenvolvimento de ingredientes locais, conferindo maior visibilidade institucional aos formatos à base de plantas. O mercado de leite em pó do Oriente Médio está, portanto, se expandindo em formatos, aplicações e perfis de compradores.

Vantagem de Longa Vida Útil

A estabilidade em prateleira continua sendo um fator fundamental que sustenta a importância estratégica do mercado de leite em pó do Oriente Médio em domicílios, canais comerciais e compras institucionais. Temperaturas extremas, cobertura irregular da cadeia de frio e longas rotas de transporte terrestre tornam os formatos lácteos de temperatura ambiente mais fáceis de armazenar e transportar do que as alternativas frescas. Essa vantagem é mais relevante fora das principais cidades do GCC, onde o acesso à refrigeração é menos confiável e as perdas de estoque podem aumentar rapidamente. O Iêmen reflete claramente essa tendência, pois o leite em pó continua sendo um formato prático para atender a uma grande parcela da demanda por nutrição láctea quando o armazenamento refrigerado é limitado. A gestão da SADAFCO associou a demanda por produtos lácteos de longa vida à facilidade de uso e à menor geração de desperdício, corroborando a mesma lógica operacional para os formatos em pó. Essa vantagem de armazenamento também ajuda o mercado de leite em pó do Oriente Médio a se integrar de forma mais eficaz ao varejo de alimentos online e ao atendimento de varejo transfronteiriço.

Crescimento do Comércio Eletrônico e da Disponibilidade no Varejo Moderno

A expansão do comércio moderno e do varejo digital de alimentos está melhorando o acesso ao mercado de leite em pó do Oriente Médio tanto para marcas locais quanto importadas. Supermercados, hipermercados e plataformas online estão aumentando a visibilidade dos produtos e reduzindo a dependência da presença física nas prateleiras. Essa tendência é importante para o leite em pó porque a categoria é bem adequada para entrega em domicílio e não requer a mesma infraestrutura de cadeia de frio que os laticínios frescos. De acordo com o Serviço Agrícola Estrangeiro do USDA, nos Emirados Árabes Unidos, as receitas do comércio eletrônico de alimentos cresceram a uma taxa positiva em 2025, indicando forte impulso na demanda por varejo digital de alimentos[1]Fonte: Serviço Agrícola Estrangeiro do USDA, "Alimentos de Varejo Anuais, Emirados Árabes Unidos", apps.fas.usda.gov. À medida que mais compras de alimentos migram para o ambiente online, as marcas de leite em pó importadas podem alcançar cobertura nacional sem precisar construir a mesma presença física exigida pelos entrantes anteriores. Essa mudança está melhorando a descoberta da categoria e expandindo a base de varejo do mercado de leite em pó do Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Climáticas na Pecuária Leiteira | -1.0% | Arábia Saudita, Emirados Árabes Unidos, Omã, Kuwait | Longo prazo (≥ 4 anos) |

| Requisitos de Conformidade com Qualidade e Segurança | -0.6% | GCC, influência regulatória da SFDA saudita e da MOHAP dos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Risco de Interrupção da Cadeia de Suprimentos | -0.5% | Global, concentrado nos Emirados Árabes Unidos, Arábia Saudita e Iêmen | Curto prazo (≤ 2 anos) |

| Concorrência de Formatos Frescos e Outros Formatos Lácteos | -0.4% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Climáticas na Pecuária Leiteira

A pressão climática continua sendo a principal restrição estrutural ao mercado de leite em pó do Oriente Médio, pois limita a expansão da produção local de leite cru. O estresse hídrico é severo em toda a região, e a agricultura já utiliza mais da metade do total de retiradas de água em muitos países da região MENA. Isso eleva os custos da pecuária leiteira e torna o fornecimento local mais exposto a políticas hídricas, restrições de forragem e dependência de alimentação animal. O problema é de longo prazo porque afeta a economia central da pecuária leiteira em condições desérticas. Também leva empresas e governos a buscar capacidade de produção em larga escala e fornecimento de pó fora dos principais mercados do GCC. Como resultado, o mercado de leite em pó do Oriente Médio continuará dependendo fortemente de insumos lácteos importados ou produzidos externamente, mesmo com a expansão dos líderes domésticos.

Requisitos de Conformidade com Qualidade e Segurança

Os padrões de conformidade estão aumentando os requisitos operacionais no mercado de leite em pó do Oriente Médio, especialmente para produtos infantis, nutricionais e especializados. A triagem de importações, as regras de rotulagem, o gerenciamento de vida útil e os testes de produtos adicionam custo e tempo antes que os produtos cheguem às prateleiras do varejo ou aos usuários industriais. A certificação halal também funciona em conjunto com os sistemas padrão de segurança alimentar, de modo que os exportadores devem manter o controle de processos e a conformidade dos produtos. Os fornecedores maiores conseguem gerenciar esses requisitos com mais facilidade porque já possuem equipes regulatórias e registros em múltiplos mercados. Os distribuidores menores e os novos entrantes enfrentam um ônus maior, o que pode retardar a expansão do sortimento e o lançamento de produtos. Essa questão é especialmente relevante para as novas formulações à base de plantas, onde os requisitos de documentação e aprovação podem atrasar a entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Pó Lácteo Mantém a Escala Enquanto o Pó à Base de Plantas Adiciona Nova Demanda

Espera-se que o leite em pó lácteo detenha uma participação de 85% em 2025, permanecendo o principal impulsionador de volume do mercado de leite em pó do Oriente Médio. Sua escala reflete o uso extensivo da categoria em padarias, confeitarias, mistura de fórmulas infantis, bebidas lácteas e consumo doméstico rotineiro. O leite em pó integral continua sendo importante em aplicações onde o teor de gordura melhora o sabor e a textura dos produtos acabados. O leite em pó desnatado também desempenha um papel relevante na mistura e nas aplicações industriais, onde os processadores necessitam de sólidos lácteos funcionais sem gordura adicionada. Essa grande base instalada mantém o pó lácteo no centro do setor de leite em pó do Oriente Médio e limita o ritmo de substituição rápida.

O leite em pó não lácteo e à base de plantas é o tipo de crescimento mais rápido e está projetado para se expandir a um CAGR de 5,76% até 2031. O crescimento é impulsionado pela intolerância à lactose, pelo apoio institucional às opções à base de plantas e pela crescente aceitação do consumidor pelos formatos de soja, amêndoa e aveia. No entanto, o segmento permanece muito menor do que o pó lácteo, portanto, seu crescimento parte de uma base comercial mais estreita. O preço continua sendo a principal restrição, pois o pó à base de plantas frequentemente é vendido com um prêmio claro em relação aos produtos lácteos convencionais. Mesmo assim, o mercado de leite em pó do Oriente Médio está gradualmente expandindo seus limites de categoria à medida que os compradores regionais adotam produtos à base de plantas para bem-estar, sustentabilidade e diversificação de cardápios.

Por Canal de Distribuição: O Varejo Mantém a Escala Enquanto os Serviços de Alimentação se Expandem Mais Rapidamente

Espera-se que o varejo represente uma participação de 45,34% do tamanho do mercado de leite em pó do Oriente Médio em 2025, permanecendo o principal canal de compra para embalagens ao consumidor. As grandes redes de supermercados e hipermercados em todo o GCC fornecem às marcas de leite em pó acesso confiável às prateleiras e apoiam ciclos de compra frequentes. O varejo também permite a diferenciação de marcas, pois embalagens, certificações e rótulos de origem podem influenciar a confiança do comprador no ponto de venda. O varejo online está fortalecendo ainda mais esse canal ao expandir a disponibilidade de produtos além das principais redes de lojas físicas. Isso é particularmente útil para produtos importados e premium que buscam amplo alcance sem realizar investimentos similares em distribuição física direta.

Os serviços de alimentação são o canal de distribuição de crescimento mais rápido e devem registrar um CAGR de 6,72% até 2031. Hotéis, cafés, padarias, restaurantes de serviço rápido e fornecedores institucionais estão usando leite em pó para melhorar a consistência, reduzir o desperdício e gerenciar custos em operações de alto volume. Os formatos instantâneos e aglomerados estão ganhando espaço onde o desempenho de bebidas e a reconstituição rápida são importantes. A expansão das cozinhas fantasma e dos modelos de restaurantes virtuais também está apoiando a aquisição em formatos menores e de origem digital. Essas tendências posicionam os serviços de alimentação como um dos impulsionadores de crescimento mais claros para o mercado de leite em pó do Oriente Médio, à medida que a hospitalidade e o consumo fora do lar continuam se expandindo nas principais cidades do Golfo.

Por Formato de Embalagem: Os Sachês Flexíveis Lideram Enquanto os Sachês Crescem pela Conveniência

Espera-se que os sachês flexíveis representem 35,67% do tamanho do mercado de leite em pó do Oriente Médio em 2025, mantendo sua posição como o principal formato de embalagem. Seu domínio decorre do menor peso de transporte, do forte desempenho de barreira e do amplo uso em remessas de varejo e entre empresas. Essas características são importantes em um mercado com longas rotas de envio, altas temperaturas ambientes e extenso movimento transfronteiriço. Os formatos flexíveis também se adaptam a linhas de enchimento automatizadas e ajudam os fornecedores a gerenciar custos em múltiplos tamanhos de embalagem. Essa combinação mantém os sachês no centro do mercado de leite em pó do Oriente Médio, mesmo que outros tipos de embalagem atendam a funções de nicho.

Os sachês de dose única estão projetados para registrar um CAGR de 5,98% até 2031, tornando-os o formato de embalagem de crescimento mais rápido. Seu apelo vem da conveniência, do controle de porções e do menor risco de experimentação para novos compradores. Eles também apoiam o atendimento do comércio eletrônico porque são fáceis de enviar e atendem às necessidades de preparo de bebidas nos serviços de alimentação. Para produtos premium ou especializados, os sachês permitem que as marcas testem novas propostas sem exigir que os consumidores se comprometam com embalagens grandes. Essa tendência mostra como o mercado de leite em pó do Oriente Médio está adaptando as embalagens ao comportamento de varejo em evolução, à economia dos canais e ao posicionamento dos produtos.

Análise Geográfica

A Arábia Saudita está projetada para deter uma participação de 28,5% em 2025, mantendo sua posição como o maior mercado nacional dentro do mercado de leite em pó do Oriente Médio. Essa liderança reflete a escala do Reino, sua grande base de consumidores e sua forte infraestrutura láctea doméstica. Espera-se que a receita da Almarai atinja 1,56 bilhões de USD no segundo trimestre de 2026, com aumento de 11% em relação ao ano anterior, demonstrando a contínua força comercial dos negócios de alimentos liderados por laticínios no país. A Arábia Saudita também se beneficia de canais de varejo e serviços de alimentação bem desenvolvidos que apoiam tanto o leite em pó de marca quanto os insumos industriais. No entanto, as restrições climáticas e hídricas mantêm o país vinculado a padrões de abastecimento regionais e internacionais mais amplos.

Os Emirados Árabes Unidos continuam sendo centrais para o mercado de leite em pó do Oriente Médio, pois funcionam como um hub de comércio, logística e reexportação para a região mais ampla. Seu papel comercial vai além da demanda doméstica, com redes de distribuição sediadas nos Emirados Árabes Unidos conectando os centros de consumo do Golfo a fornecedores internacionais. A expansão do comércio eletrônico de alimentos também está posicionando os Emirados Árabes Unidos como um mercado de lançamento para marcas de leite em pó premium, importadas e descobertas digitalmente. Kuwait e Catar fortalecem o cluster de demanda do norte do Golfo, onde a premiumização e as preocupações com segurança alimentar continuam a apoiar a importância estratégica dos formatos lácteos. A estratégia láctea do Catar também demonstrou que os produtores regionais estão dispostos a investir além de seus mercados domésticos quando as restrições de produção local limitam a expansão de longo prazo.

O Bahrein está projetado para registrar o crescimento mais rápido, com um CAGR de 6,3% até 2031, indicando uma base de demanda menor, mas em rápido desenvolvimento, dentro do mercado de leite em pó do Oriente Médio. A expansão do varejo premium, a maior densidade de serviços de alimentação e uma considerável base de consumidores expatriados sustentam esse crescimento. O Iêmen apresenta uma dinâmica de mercado diferente, pois o leite em pó serve mais como um produto básico de segurança alimentar do que como um produto lácteo embalado discricionário. Em toda a região, o equilíbrio entre as ambições de produção local e o fornecimento importado continuará moldando o desenvolvimento do mercado de leite em pó do Oriente Médio por país.

Cenário Competitivo

O mercado de leite em pó do Oriente Médio é moderadamente consolidado, com exportadores globais e líderes lácteos regionais operando lado a lado. Nestlé, Fonterra, FrieslandCampina, Arla Foods, Lactalis e Danone continuam sendo participantes-chave devido à sua escala, capacidades de formulação e amplos portfólios. Participantes regionais, como Almarai, SADAFCO e Baladna, também detêm posições fortes por meio do conhecimento dos canais locais e do acesso às redes de varejo e serviços de alimentação do GCC. Isso cria um mercado de duas camadas, onde as empresas internacionais frequentemente lideram em profundidade de fornecimento e nutrição especializada, enquanto as empresas regionais competem por meio do alcance de distribuição e da familiaridade com marcas domésticas. A escala importa, mas a execução local continua moldando os resultados.

A diferenciação de produtos está ganhando importância no mercado de leite em pó do Oriente Médio à medida que os compradores buscam além do fornecimento de volume padrão. As marcas globais estão mais ativas em fórmulas enriquecidas, nutrição infantil por estágios e ingredientes lácteos orientados para desempenho. Os produtores regionais têm se concentrado tipicamente em tamanho de embalagem, disponibilidade e precificação, embora essa lacuna esteja se estreitando. A SADAFCO sinalizou um impulso de inovação mais amplo ao reportar 32 novos lançamentos de unidades de manutenção de estoque no exercício fiscal de 2025 em seu portfólio. O ritmo de inovação ajudará a determinar quais marcas capturam a demanda premium à medida que o mercado de leite em pó do Oriente Médio se torna mais segmentado.

Os movimentos estratégicos esperados para 2026 mostram a direção da concorrência. A Fonterra planeja expandir sua presença em nutrição infantil na Arábia Saudita por meio de um acordo de fornecimento de três anos com um grande distribuidor local, fortalecendo sua posição em um canal de alto valor. A Almarai continua demonstrando o valor da escala verticalmente integrada, com crescimento apoiado por suas operações lácteas e alcance mais amplo de categorias. A SADAFCO também anunciou um investimento de 100 milhões de SAR, equivalente a 26,7 milhões de USD, para aumentar a capacidade da fábrica de leite em 20% e expandir a cobertura de exportações, destacando suas ambições de fornecimento regional.

Líderes do Setor de Leite em Pó do Oriente Médio

Nestlé S.A

Lactalis Group

Fonterra Co-operative Group Limited

FrieslandCampina

Almarai Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Baladna assinou um memorando de entendimento com a Al Dahra Holding, sediada nos Emirados Árabes Unidos, para uma parceria estratégica em colaborações agrícolas globais e fornecimento de alimentação animal de longo prazo, apoiando diretamente a crescente presença láctea da Baladna na Argélia e na Síria.

- Abril de 2026: A Baladna Argélia assinou acordos de segunda fase no valor de mais de 635 milhões de USD como parte de seu projeto integrado de laticínios e leite em pó de 3,5 bilhões de USD na província de Adrar, na Argélia, incluindo um programa de transporte aéreo de 30.000 vacas leiteiras americanas de alta qualidade com início em novembro de 2026.

- Março de 2026: A Fonterra Co-operative Group assinou um acordo de fornecimento de três anos com um grande distribuidor saudita, dobrando seu volume de exportação de fórmula infantil para o Reino e reforçando a posição da Nova Zelândia como fonte premium de origem láctea para a Arábia Saudita.

Escopo do Relatório do Mercado de Leite em Pó do Oriente Médio

| Leite em Pó Lácteo | Leite em Pó Integral (LPI) |

| Leite em Pó Desnatado (LPD) | |

| Outros | |

| Leite em Pó Não Lácteo/À Base de Plantas | Leite em Pó de Soja |

| Leite em Pó de Amêndoa | |

| Leite em Pó de Coco | |

| Pós à Base de Aveia e Outros Cereais |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| Serviços de Alimentação | |

| Industrial | Fórmula Infantil e de Seguimento |

| Panificação e Confeitaria | |

| Bebidas à Base de Laticínios e Recombinação | |

| Suplementos Nutricionais e Esportivos | |

| Outros (Refeições Prontas, cosméticos, etc.) |

| Sachês Flexíveis |

| Latas e Recipientes |

| Sacos a Granel |

| Sachês de Dose Única |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Iêmen |

| Restante do Oriente Médio |

| Por Tipo | Leite em Pó Lácteo | Leite em Pó Integral (LPI) |

| Leite em Pó Desnatado (LPD) | ||

| Outros | ||

| Leite em Pó Não Lácteo/À Base de Plantas | Leite em Pó de Soja | |

| Leite em Pó de Amêndoa | ||

| Leite em Pó de Coco | ||

| Pós à Base de Aveia e Outros Cereais | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Serviços de Alimentação | ||

| Industrial | Fórmula Infantil e de Seguimento | |

| Panificação e Confeitaria | ||

| Bebidas à Base de Laticínios e Recombinação | ||

| Suplementos Nutricionais e Esportivos | ||

| Outros (Refeições Prontas, cosméticos, etc.) | ||

| Por Formato de Embalagem | Sachês Flexíveis | |

| Latas e Recipientes | ||

| Sacos a Granel | ||

| Sachês de Dose Única | ||

| Por Geografia | Bahrein | |

| Kuwait | ||

| Omã | ||

| Catar | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Iêmen | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas para 2031 da demanda por leite em pó no Oriente Médio?

Espera-se que o mercado atinja 5,17 bilhões de USD até 2031, partindo de 4,08 bilhões de USD em 2026, crescendo a um CAGR de 4,86% de 2026 a 2031.

Qual tipo de produto lidera as vendas na região?

O leite em pó lácteo permaneceu como o tipo líder em 2025, com uma participação de 85%, sustentado pelo amplo uso no processamento de alimentos, consumo doméstico e canais institucionais.

Qual canal está se expandindo mais rapidamente em toda a região?

Os serviços de alimentação são o canal de crescimento mais rápido e devem crescer a um CAGR de 6,72% até 2031, à medida que hotéis, cafés, padarias e fornecedores aumentam o uso de pó.

Por que o pó à base de plantas está ganhando espaço no Oriente Médio?

A alta intolerância à lactose, o apoio institucional às opções à base de plantas e a maior aceitação do consumidor estão ajudando o pó não lácteo a crescer a um CAGR de 5,76% até 2031.

Página atualizada pela última vez em: