Tamanho e Participação do Mercado de Transformadores do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

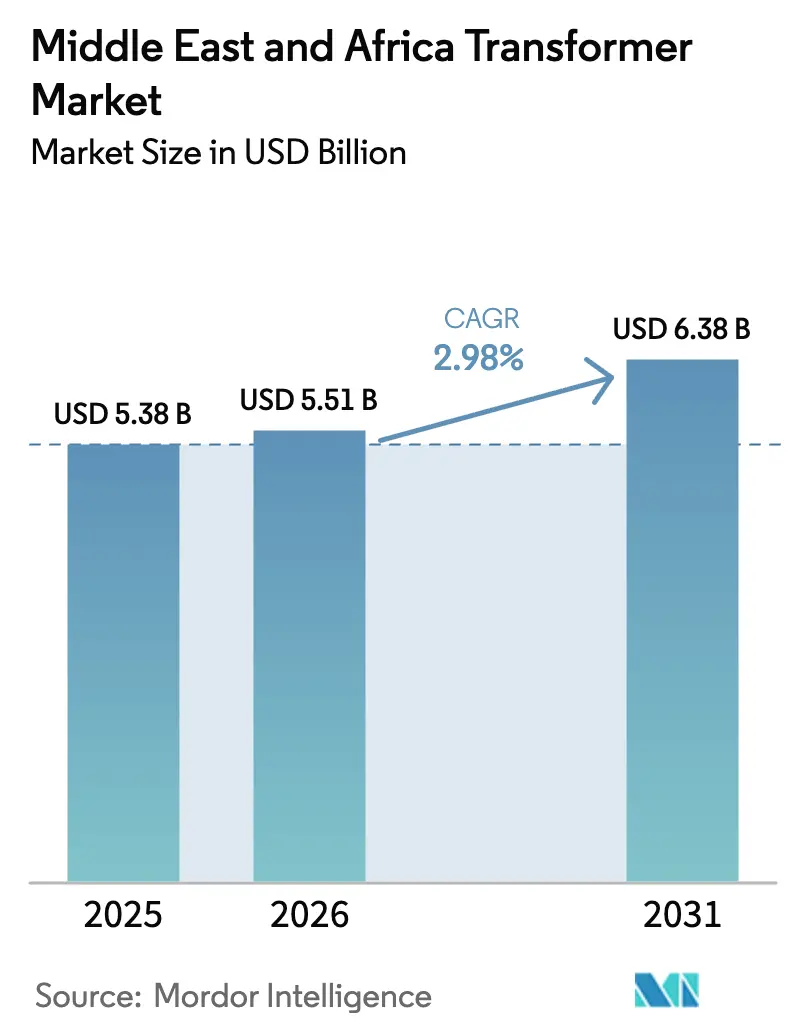

| Tamanho do mercado no ano base (2025) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Transformadores do Oriente Médio e África aumente de USD 5,38 bilhões em 2025 para USD 5,51 bilhões em 2026 e atinja USD 6,38 bilhões até 2031, crescendo a um CAGR de 2,98% no período de 2026 a 2031.

O crescimento moderado oculta mudanças estruturais à medida que os fundos soberanos direcionam capital para megaprojetos de modernização da rede elétrica, enquanto os orçamentos das concessionárias permanecem sensíveis aos ciclos do preço do petróleo. A demanda especializada por alta tensão aumenta acentuadamente em torno de investimentos emblemáticos como o NEOM da Arábia Saudita, onde estações conversoras e ligações HVDC superam as adições convencionais de distribuição.[1]Freshfields, "Inside Infrastructure—Tendências MENA," freshfields.com Os desafios da cadeia de suprimentos intensificam essa dinâmica; a Hitachi Energy alerta que novas unidades de classe de potência agora exigem prazos de entrega de três anos, levando as concessionárias a fazer pedidos em excesso e os players regionais a localizar a produção.[2]POWER Magazine, "Sensor Digital Expande Gestão de Ativos," powermag.com Ao mesmo tempo, os projetos resfriados a ar ganham espaço em distritos urbanos densos e data centers de hiperescala, refletindo tanto o endurecimento das regulamentações ambientais quanto a necessidade de equipamentos compactos.

Principais Conclusões do Relatório

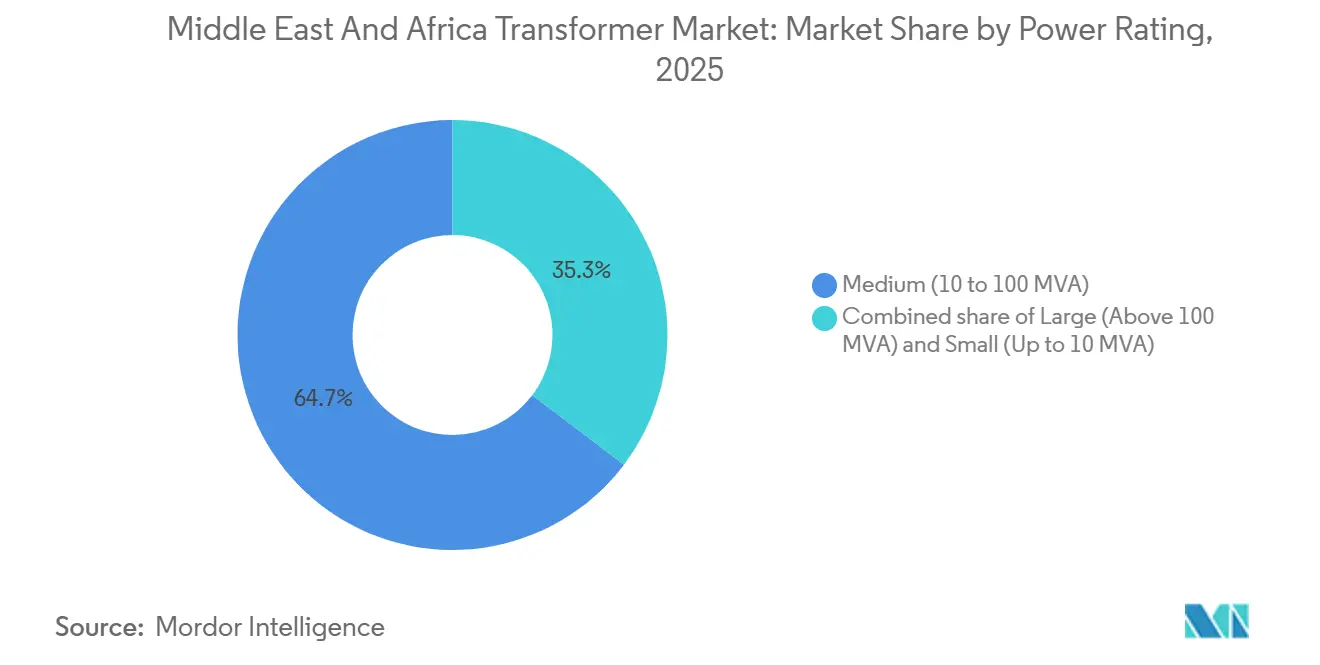

- Por classificação de potência, os transformadores de médio porte detinham 64,7% da participação do mercado de transformadores do Oriente Médio e África em 2025, enquanto as unidades grandes acima de 100 MVA têm previsão de avançar a um CAGR de 4,9% até 2031.

- Por tipo de resfriamento, os projetos resfriados a óleo comandavam 84,3% da participação de receita em 2025; as variantes resfriadas a ar têm projeção de registrar o CAGR mais rápido de 5,2% até 2031.

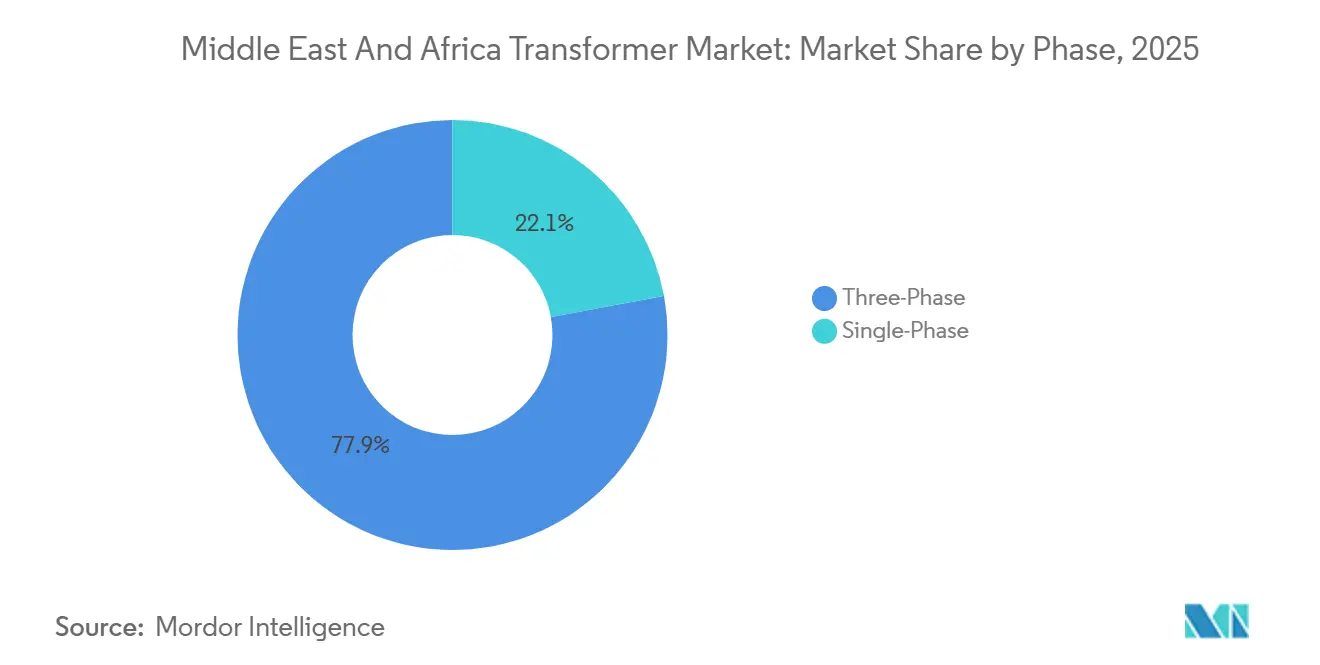

- Por fase, as unidades trifásicas lideraram com 64,7% de participação em 2025 e estão no caminho de um CAGR de 3,6%, superando as substituições monofásicas.

- Por tipo de transformador, os transformadores de potência detinham 60,0% de participação em 2025; os transformadores de distribuição crescerão mais rapidamente a 4,5% até 2031 com a eletrificação de última milha na Nigéria e nos distritos periurbanos do Golfo.

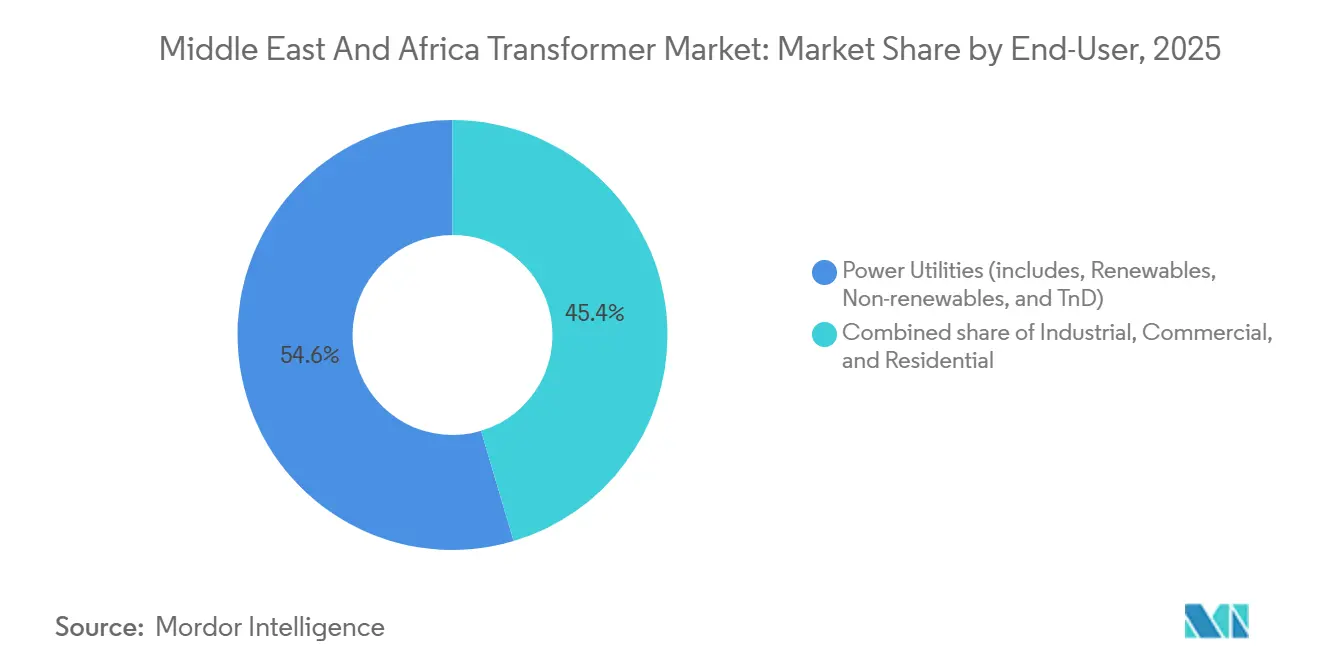

- Por usuário final, as concessionárias de energia representavam 54,6% da demanda de 2025, enquanto os compradores industriais devem registrar o maior CAGR de 4,7% em investimentos intensivos em processos em mineração, petroquímica e dessalinização.

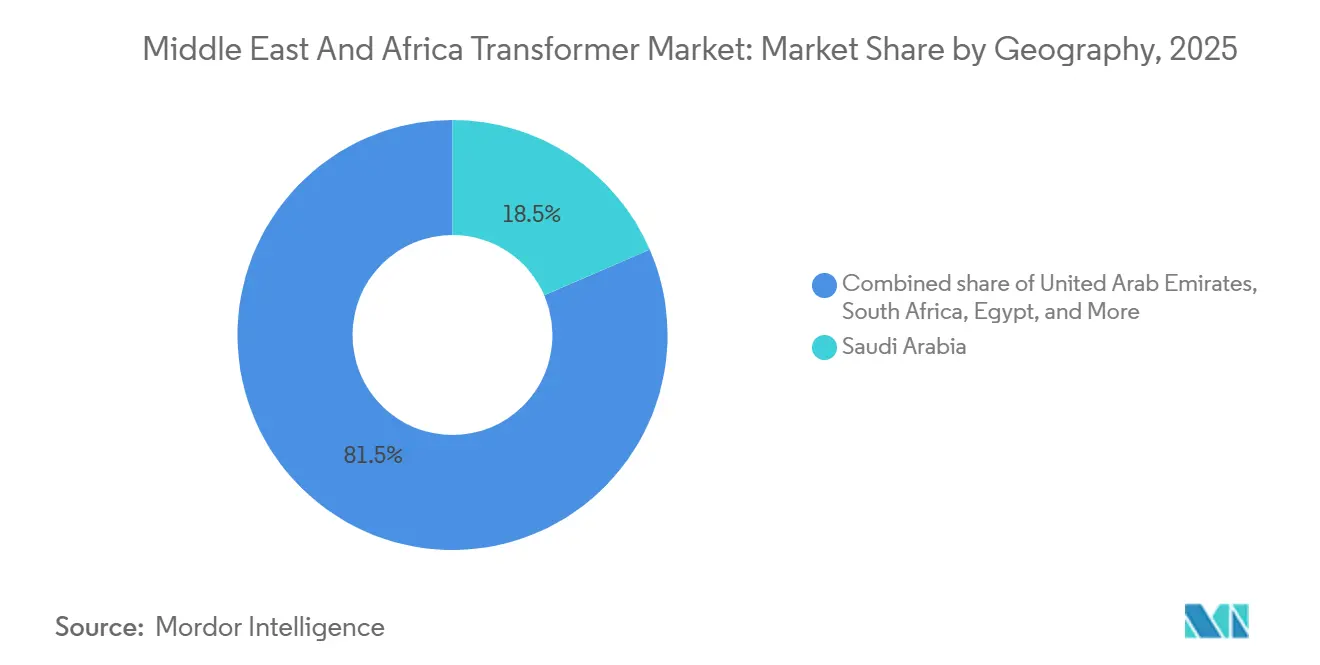

- Por geografia, a Arábia Saudita liderou o mercado de transformadores do Oriente Médio e África com uma participação de 18,5% em 2025; o Egito tem previsão de registrar o CAGR mais forte de 5,3% até 2031, à medida que prepara a rede para absorver 20 GW de energias renováveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Energias renováveis em escala de serviço público impulsionando a expansão da rede elétrica | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Médio prazo (2 a 4 anos) |

| Crescimento da demanda urbana por eletricidade | +0.8% | Emirados Árabes Unidos, Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Programas de modernização da rede elétrica financiados pelo Estado | +0.9% | Arábia Saudita, Egito, Catar | Médio prazo (2 a 4 anos) |

| Investimentos em microrredes liderados pela mineração | +0.4% | África do Sul, África Ocidental | Curto prazo (≤ 2 anos) |

| Eletrificação de usinas de dessalinização | +0.3% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Ligações HVDC transfronteiriças | +0.5% | Corredor Egito–Arábia Saudita, CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Energias Renováveis em Escala de Serviço Público Impulsionando a Expansão da Rede Elétrica

O Fundo de Investimento Público da Arábia Saudita alocou USD 50 bilhões para energia solar e eólica no âmbito da Visão 2030, um compromisso que antecipa pedidos de transformadores elevadores e dispositivos de potência reativa em cada novo local de geração.[3]Município de Dubai, "Atualização do Código de Construção 2024," dm.gov.ae A usina fotovoltaica Al Dhafra de 2 GW dos Emirados Árabes Unidos utiliza 180 unidades de base classificadas em 33/0,4 kV para canalizar a saída dos inversores para a espinha dorsal de 400 kV.[4]Fundo de Investimento Público, "Alocações de Renováveis da Visão 2030," pif.gov.sa O complexo Benban do Egito adquiriu pacotes turnkey de fornecedores asiáticos, com preços 15% abaixo dos concorrentes europeus, intensificando a pressão sobre as margens dos fabricantes de equipamentos originais ocidentais. A rodada de 2024 de produtores independentes de energia da África do Sul adicionou 27 projetos, cada um exigindo transformadores com comutadores de derivação aprovados pela Eskom, capazes de suportar variações de frequência relacionadas ao carvão. A conformidade com a IEC 60076-16 para uso em energia eólica está agora incorporada na maioria dos editais, excluindo fornecedores sem laboratórios credenciados.

Crescimento da Demanda Urbana por Eletricidade

A população de Dubai ultrapassou 3,6 milhões em 2025, elevando a carga de pico de verão para 13,5 GW e levando a DEWA a construir 42 novas subestações de 132/11 kV até 2026. Cada local instala dois transformadores de 90 MVA com comutadores de derivação em carga para redundância e controle de tensão de ±5% durante os picos de ar-condicionado. As extensões do metrô do Cairo precisam de transformadores retificadores de 25 MVA em cada subestação de tração para alimentar o material rodante de corrente contínua de 1,5 kV. Lagos está enfrentando perdas de distribuição de 30% com unidades inteligentes equipadas com sensores, compatíveis com o conjunto EcoStruxure da Schneider Electric. Cidades secundárias como Jeddah, Sharjah e Alexandria estão migrando de alimentadores informais para transformadores de base ou do tipo cofre, adequados a faixas de servidão congestionadas.

Programas de Modernização da Rede Elétrica Financiados pelo Estado

A Saudi Electricity Company reservou SAR 28 bilhões (USD 7,5 bilhões) em 2024 para substituir linhas legadas de 115 kV por subestações digitais de 380 kV, aposentando aproximadamente 1.200 transformadores comissionados antes de 2005. O Egito obteve EUR 600 milhões do BERD para reforçar os corredores de Aswan ao Mediterrâneo, especificando monitoramento de descarga parcial e portas DGA adicionais. A Kahramaa do Catar fez um pedido de QAR 1,2 bilhão para 18 subestações equipadas com disjuntores sem SF₆ e transformadores preenchidos com éster, alinhados com seu roteiro de carbono para 2030. Como grupo, esses programas valorizam gêmeos digitais e análises, recompensando os fabricantes de equipamentos originais com software integrado.

Investimentos em Microrredes Liderados pela Mineração

O cinturão de platina da África do Sul e o corredor de ouro da África Ocidental recorreram a transformadores containerizados de 5 a 25 MVA que alimentam transporte autônomo e ventilação sem extensão total da rede elétrica. Mobilidade, certificação IECEx e realocação rápida importam mais do que o menor preço. A Siemens entregou uma subestação móvel de 132/33 kV para a Nova Capital Administrativa do Egito em 2025, reduzindo as obras no local de 14 meses para 8 semanas. A série de tipo seco de 11 kV aprovada pela IECEx da Eaton agora atende a poços ricos em metano, onde equipamentos preenchidos com óleo são inaceitáveis. Os altos preços do cobre mantêm as taxas de aluguel atrativas, dando aos locadores especializados espaço para expandir suas frotas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes de CAPEX das concessionárias impulsionados pelo preço do petróleo | -0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar, Nigéria | Curto prazo (≤ 2 anos) |

| Importações asiáticas de baixo custo intensificando a pressão sobre os preços | -0.7% | Em toda a região | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada para manutenção | -0.3% | Arábia Saudita, Emirados Árabes Unidos, África do Sul | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de resina para unidades de tipo seco | -0.2% | Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cortes de CAPEX das Concessionárias Impulsionados pelo Preço do Petróleo

O petróleo Brent teve média de USD 72 por barril no primeiro trimestre de 2025, levando a Saudi Aramco Power e a Abu Dhabi National Energy a adiar adjudicações de subestações não críticas por até um ano. Dados históricos mostram uma correlação de 0,6 entre a receita trimestral do petróleo e os gastos das concessionárias do CCG, com uma defasagem de dois trimestres. A Nigéria espelhou o aperto, adiando 14 projetos e deixando 8,2 GW de geração ociosa. A demanda adiada geralmente ressurge quando o petróleo se estabiliza acima de USD 80, mas o choque de curto prazo reduz a utilização das fábricas e aumenta as necessidades de capital de giro para os fabricantes de equipamentos originais.

Importações Asiáticas de Baixo Custo Intensificando a Pressão sobre os Preços

Os exportadores chineses enviaram CNY 64,6 bilhões (USD 9,1 bilhões) em transformadores em 2025, dos quais 22% chegaram ao mercado de transformadores do Oriente Médio e África. A depreciação do won permite que os fabricantes coreanos ofereçam preços 12 a 18% abaixo dos concorrentes europeus em unidades de ≤50 MVA. As concessionárias agora dividem os editais em lotes "tecnologicamente críticos" reservados para titulares certificados pela IEC e lotes de commodities abertos a todos, produzindo uma curva de preços em dois níveis. As regras de conteúdo local de 30% da Arábia Saudita e 25% dos Emirados Árabes Unidos amenizam o impacto, mas os fabricantes de equipamentos originais asiáticos estão respondendo por meio de joint ventures como a Mitsubishi Electric-Alfanar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Unidades Grandes Ancoram Megaprojetos

Os transformadores grandes classificados acima de 100 MVA constituem o elo crítico entre parques solares de escala de gigawatt, terminais HVDC e espinhas dorsais nacionais no mercado de transformadores do Oriente Médio e África. O segmento tem previsão de crescer a 4,9%, superando a trajetória geral à medida que os corredores Egito–Arábia Saudita, CCG e Etiópia–Quênia adicionam capacidade de conversão. As unidades de médio porte detêm a maior abrangência, assegurando 64,7% da demanda de 2025. Seus projetos padronizados atraem licitações asiáticas agressivas, comprimindo as margens, mas permitindo a rápida expansão dos alimentadores de distribuição e das plantas industriais de médio porte. O NEOM sozinho poderá demandar 180 transformadores grandes até 2030, concentrando as aquisições em um punhado de licitações de grande porte.

A adoção de skids montados em fábrica e subestações móveis está reduzindo os prazos de entrega e redirecionando uma parcela do capex para serviços de integração. A implantação em oito semanas da Siemens na nova capital do Egito demonstrou um ganho de tempo até a energização que as concessionárias valorizam cada vez mais. A validação da IEC 60076-57 e a resistência a harmônicos agora formam o requisito mínimo para qualquer fabricante de equipamentos originais que busque pedidos acima de 300 MVA. Apenas seis a oito fornecedores no mundo atendem a esse critério, isolando efetivamente o nível superior da concorrência por preços.

Por Tipo de Resfriamento: Prioridades de Segurança Impulsionam a Adoção do Tipo Seco

Os projetos preenchidos com óleo mantiveram uma participação de receita de 84,3% em 2025, favorecidos pela capacidade térmica e pelo menor custo inicial em pátios externos no mercado de transformadores do Oriente Médio e África. No entanto, os códigos de incêndio municipais em Dubai, Doha e Riade estão direcionando subestações fechadas, hospitais e data centers para a tecnologia de resina fundida a um CAGR vigoroso de 5,2%. A regra de 2024 do Município de Dubai que proíbe unidades imersas em óleo acima do 20º andar imediatamente direcionou 35% dos novos projetos de arranha-céus para soluções de tipo seco.

As lacunas de eficiência se estreitaram para 0,3 pontos percentuais, minando a penalidade de custo total de propriedade que antes desencorajava a adoção. Os híbridos de fluido éster parecem prontos para ocupar o espaço entre os dois campos, oferecendo resistência ao fogo com resfriamento líquido. O piloto de éster de 2024 da Saudi Electricity Company em Riade registrou enrolamentos 15% mais frios e zero alarmes de descarga parcial ao longo de 18 meses. As referências à NFPA 70 estão se infiltrando nos códigos do Golfo, prenunciando mandatos formais até 2028.

Por Fase: A Preferência Trifásica Espelha os Padrões de Carga Industrial

Os transformadores trifásicos forneceram 77,9% das remessas de 2025 e devem registrar um arco de crescimento de 3,6% até 2031, à medida que clusters industriais, usinas de dessalinização e terminais HVDC demandam energia equilibrada. As unidades monofásicas persistem na eletrificação rural, com o Egito implantando 48.000 dispositivos montados em postes em 2024. No entanto, a crescente urbanização e o acesso domiciliar quase total em todo o Golfo restringem esse subsegmento.

Os centros industriais em Jubail, Yanbu e Ras Al-Khair dependem de redes dedicadas de 380/132 kV que abrigam dezenas de transformadores trifásicos de 50 a 150 MVA. A superior densidade de potência e o equilíbrio de fase inerente mantêm o trifásico como a escolha padrão para classificações acima de 100 kVA, permitindo que os fabricantes de equipamentos originais agreguem monitoramento digital e contratos de serviço que elevam o valor do ciclo de vida.

Por Tipo de Transformador: Unidades de Distribuição Lideram em Volume, Concessionárias Ancoram o Valor

Os transformadores de potência capturaram 60,0% dos gastos de 2025, à medida que as concessionárias da Arábia Saudita, do Egito e da África do Sul atualizaram as espinhas dorsais para absorver a intermitência das renováveis. No entanto, as unidades de distribuição registrarão o CAGR mais rápido de 4,5% com o programa de eletrificação da Nigéria e a expansão de uso misto nos subúrbios do Golfo. As unidades padrão de 1 MVA de base provenientes de plantas chinesas chegam a USD 8.000–10.000, superando os preços europeus em até 35%. Os fabricantes de equipamentos originais que competem aqui devem apostar na velocidade logística, no serviço de garantia e na conformidade com o conteúdo local para defender sua participação.

As aquisições de classe de potência continuam dominadas por especificações rígidas, testes de tipo e serviços de longo prazo, criando fluxos de receita mais estáveis. O contrato de EUR 180 milhões da Siemens para 24 unidades de 250 MVA no Egito dependeu de análises de gêmeos digitais, e não do preço nominal.

Por Usuário Final: A Demanda Industrial Reduz a Diferença em Relação às Concessionárias

As concessionárias consumiram 54,6% das entregas de 2025, mas os compradores industriais, como petroquímica, mineração e dessalinização, devem expandir a um ritmo de 4,7% até 2031. O complexo Jafurah da Saudi Aramco precisa de 42 transformadores de 33/6,6 kV para compressores e refrigerantes. As minas de platina sul-africanas estão eletrificando o transporte subterrâneo para reduzir o diesel e as emissões, exigindo transformadores com certificação IECEx que poucos fornecedores oferecem. O crescimento de data centers de Abu Dhabi a Nairóbi favorece unidades de tipo seco ou preenchidas com éster com redundância N+1 e sensores de fibra óptica integrados, canais onde a Schneider Electric e a Eaton detêm posições consolidadas.

Análise Geográfica

A Arábia Saudita dominou o mercado de transformadores do Oriente Médio e África com uma fatia de receita de 18,5% em 2025, impulsionada pelos megaprojetos da Visão 2030 e por uma malha de 380 kV que conecta os polos industriais aos centros de carga ocidentais. A fábrica de USD 200 milhões da Hitachi Energy em Dammam, ativa desde meados de 2024, reduz os prazos de entrega para 28 semanas e garante pontos de bônus de conteúdo local.

O Egito está em um caminho mais rápido de CAGR de 5,3%, à medida que a concessionária nacional prepara a rede para receber 20 GW de energia solar e eólica até 2030, reduzindo as perdas técnicas de 22% para 12%. A combinação abrange reforços da espinha dorsal de 500 kV e expansões de distribuição para a Nova Capital Administrativa e a zona industrial de Suez.

Os Emirados Árabes Unidos combinam estruturas maduras em Abu Dhabi e Dubai com demanda em áreas verdes ao longo da costa. O orçamento de 2025 da DEWA de AED 7,8 bilhões destinou 28% para equipamentos de transmissão que apoiam uma ambição de 100% de energia limpa. O Catar vincula a demanda por transformadores à produção de GNL; a expansão do North Field South exigirá 34 unidades de 132/33 kV até 2030.

Os déficits de transmissão da África do Sul limitam o despacho de geração a 22 GW, apesar de 30 GW instalados; a Eskom contabiliza 18% dos transformadores com mais de 40 anos de vida útil. O potencial da Nigéria está preso atrás de déficits tarifários, embora a Lei de Eletricidade de 2024 abra o investimento privado nas redes de transmissão. Marrocos, Quênia, Gana e estados menores do Golfo completam o restante do segmento do Oriente Médio e África, onde minirredes financiadas por doadores e mineração impulsionam volumes irregulares e específicos de projetos.

Cenário Competitivo

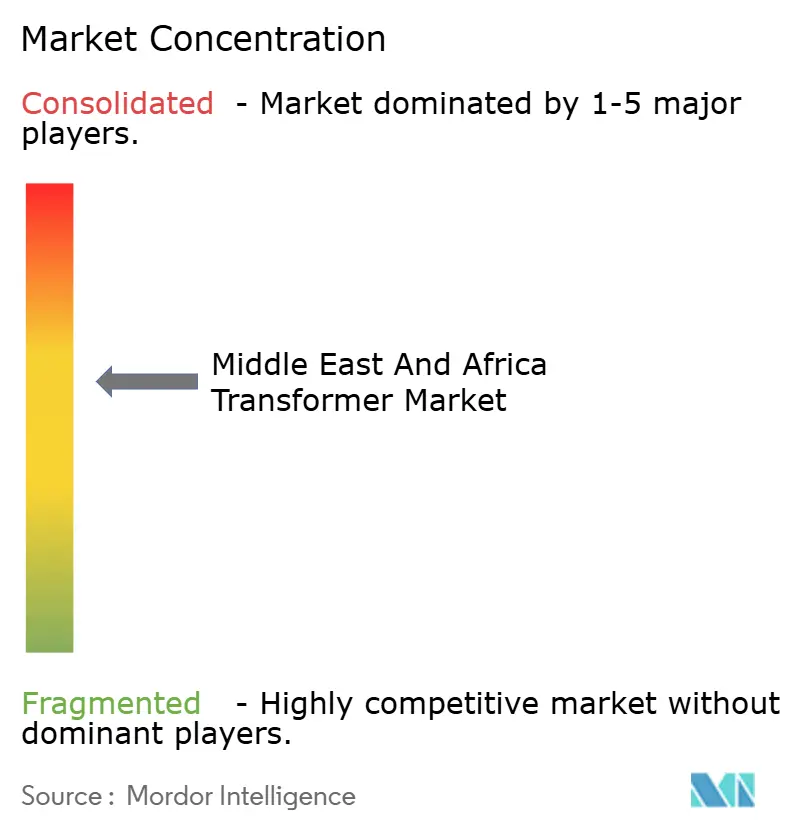

A concentração do mercado é moderada. Os cinco principais fabricantes de equipamentos originais — Hitachi Energy, Siemens, ABB, GE, Schneider Electric — capturaram 42% da receita do segmento de transmissão em 2025, mas apenas 18% do volume de distribuição de commodities. Os players globais enfatizam propostas intensivas em serviços e habilitadas digitalmente, enquanto os fabricantes regionais e os entrantes asiáticos priorizam preço e velocidade de entrega. A fábrica saudita da Hitachi Energy ilustra por que a localização desbloqueia tanto vantagens de prazo de entrega quanto recompensas de política.

Os concorrentes asiáticos alavancam crédito à exportação e arbitragem cambial. As propostas chinesas agrupadas com condições de pagamento diferido são difíceis de recusar para as concessionárias com restrições de caixa, forçando os fabricantes de equipamentos originais ocidentais a igualar o financiamento ou a se concentrar em serviços de ciclo de vida. O portal ABB Ability TRAFCOM monitora a análise de gases dissolvidos e as temperaturas dos enrolamentos em tempo real, elevando a vida útil dos ativos em 15 a 20% e gerando receita recorrente ABB.COM. O Sensformer da Siemens incorpora fibra óptica que identificou pontos quentes com antecedência suficiente para ganhar um contrato de alto valor no Egito em 2024.

As batalhas futuras por participação dependerão de análise de dados, manutenção preditiva e ecossistemas de software mais do que da engenharia central de cobre e aço. Os fabricantes locais podem encontrar vitórias de nicho em microrredes de mineração e skids de dessalinização, onde a flexibilidade de engenharia sob encomenda supera a escala global. À medida que os gêmeos digitais se infiltram nas especificações de aquisição, os fabricantes de equipamentos originais que combinam hardware com diagnósticos em nuvem parecem mais bem posicionados para superar os fabricantes puramente especializados.

Líderes do Setor de Transformadores do Oriente Médio e África

Siemens AG

General Electric Company

Toshiba Corporation

Eaton Corporation Plc

HD HYUNDAI ELECTRIC CO. LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A GE Vernova concluiu a aquisição da Prolec GE, aprimorando suas capacidades de fabricação de transformadores e seu portfólio global de equipamentos para redes elétricas. Embora focada principalmente na América do Norte, essa aquisição reforça a capacidade da GE Vernova de atender à crescente demanda por transformadores nos mercados emergentes do Oriente Médio e da África por meio do aumento da capacidade de produção e da diversidade de produtos.

- Março de 2025: A TCL lançou a TCL SunPower Global, com foco na Europa, no Oriente Médio e na África com soluções solares da marca SunPower. Essa iniciativa apoia indiretamente a demanda por transformadores no Oriente Médio e na África ao facilitar a implantação regional de energia fotovoltaica solar, que requer transformadores elevadores/redutores conectados à rede e outros equipamentos elétricos de equilíbrio do sistema.

- Março de 2025: A Saudi Power Transformers Company ganhou um contrato de SAR 129,3 milhões para projetar e fornecer transformadores para um importante projeto de engenharia, aquisição e construção saudita. Este acordo de 18 meses fortalece o papel da Arábia Saudita como um importante polo de fabricação de transformadores para projetos de expansão da rede elétrica em todo o Oriente Médio e na África.

- Fevereiro de 2024: A Elsewedy Electric lançou novos transformadores de distribuição imersos em óleo no Egito, oferecendo uma gama completa de 50 kVA a 15 MVA em 36 kV, incluindo unidades hermeticamente seladas, do tipo conservador, montadas em postes, montadas em rede, ecológicas, inteligentes e de aplicação especial. Os produtos visam impulsionar a fabricação local de transformadores, reduzir as importações e apoiar os esforços de modernização da rede elétrica do Egito.

Escopo do Relatório do Mercado de Transformadores do Oriente Médio e África

Um transformador é um dispositivo de transferência de energia elétrica que eleva ou reduz a tensão de um circuito de corrente alternada para um ou mais outros circuitos.

O relatório do Mercado de Transformadores do Oriente Médio e África é segmentado por classificação de potência, tipo de resfriamento, fase, tipo de transformador, usuário final e geografia. Por classificação de potência, o mercado é segmentado em grande (acima de 100 MVA), médio (10 a 100 MVA) e pequeno (até 10 MVA). Por tipo de resfriamento, o mercado é segmentado em resfriado a ar e resfriado a óleo. Por fase, o mercado é segmentado em monofásico e trifásico. Por tipo de transformador, o mercado é segmentado em transformadores de potência e transformadores de distribuição. Por usuário final, o mercado é segmentado em concessionárias de energia, industrial, comercial e residencial. Por geografia, o mercado abrange a Arábia Saudita, os Emirados Árabes Unidos, o Catar, a África do Sul, o Egito, a Nigéria, o restante do Oriente Médio e a África. Para cada segmento, o dimensionamento e as previsões do mercado são baseados na receita (USD Bilhões).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Potência |

| Distribuição |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição) |

| Industrial |

| Comercial |

| Residencial |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| África do Sul |

| Egito |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potência |

| Distribuição | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de transformadores do Oriente Médio e África até 2031?

A previsão é de atingir USD 6,38 bilhões, subindo de USD 5,51 bilhões em 2026.

Qual país atualmente detém a maior participação na demanda por transformadores na região?

A Arábia Saudita liderou com uma participação de 18,5% em 2025, impulsionada pela expansão da rede elétrica da Visão 2030.

Qual segmento está crescendo mais rapidamente no mercado de transformadores do Oriente Médio e África?

Espera-se que as unidades grandes acima de 100 MVA registrem o CAGR mais rápido de 4,9% até 2031.

Como as regulamentações de segurança contra incêndio estão influenciando as escolhas de tecnologia de transformadores?

Códigos urbanos mais rígidos em Dubai, Doha e Riade estão impulsionando um crescimento anual de 5,2% para transformadores de tipo seco.

Por que os fabricantes de equipamentos originais asiáticos estão vencendo licitações de classe de distribuição?

Vantagens cambiais, crédito à exportação e joint ventures locais permitem que os fornecedores asiáticos ofereçam preços até 18% abaixo dos concorrentes.

Quais tendências digitais moldam a vantagem competitiva entre os principais fabricantes de equipamentos originais?

Plataformas de monitoramento integradas como ABB Ability e Siemens Sensformer prolongam a vida útil dos ativos e criam receita de serviços recorrente.

Página atualizada pela última vez em: