Tamanho e Participação do Mercado de Sistema de Monitoramento de Transformadores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

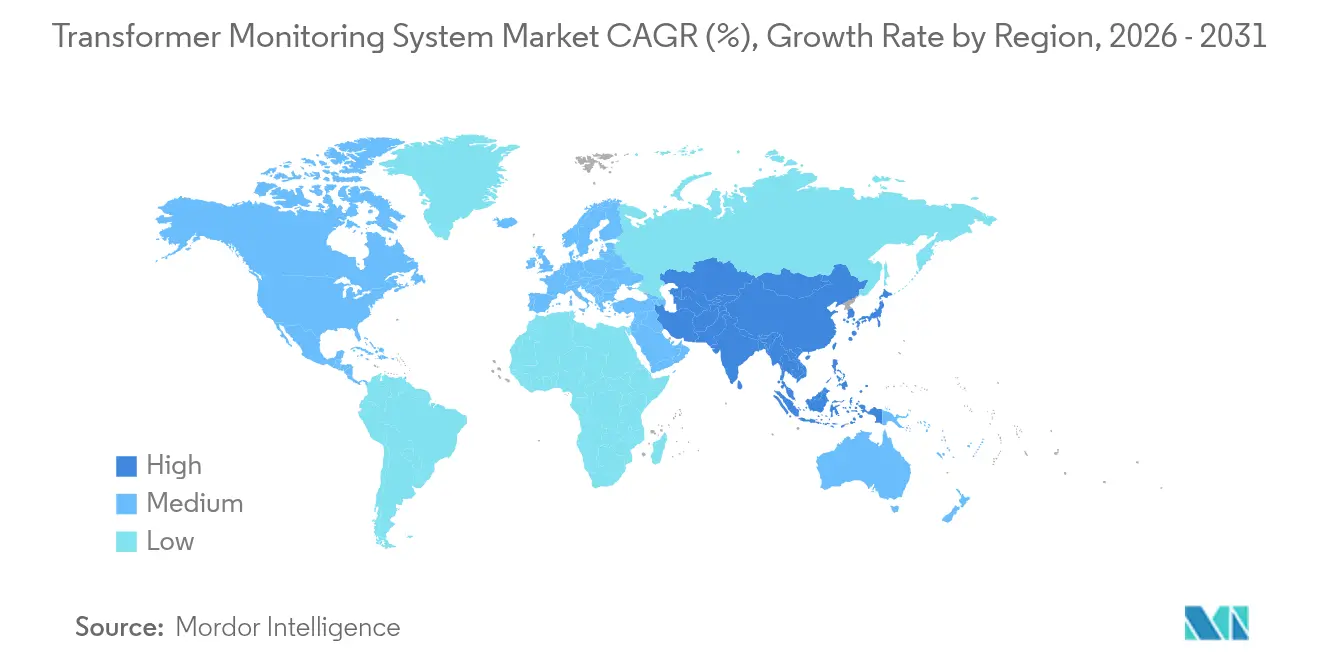

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

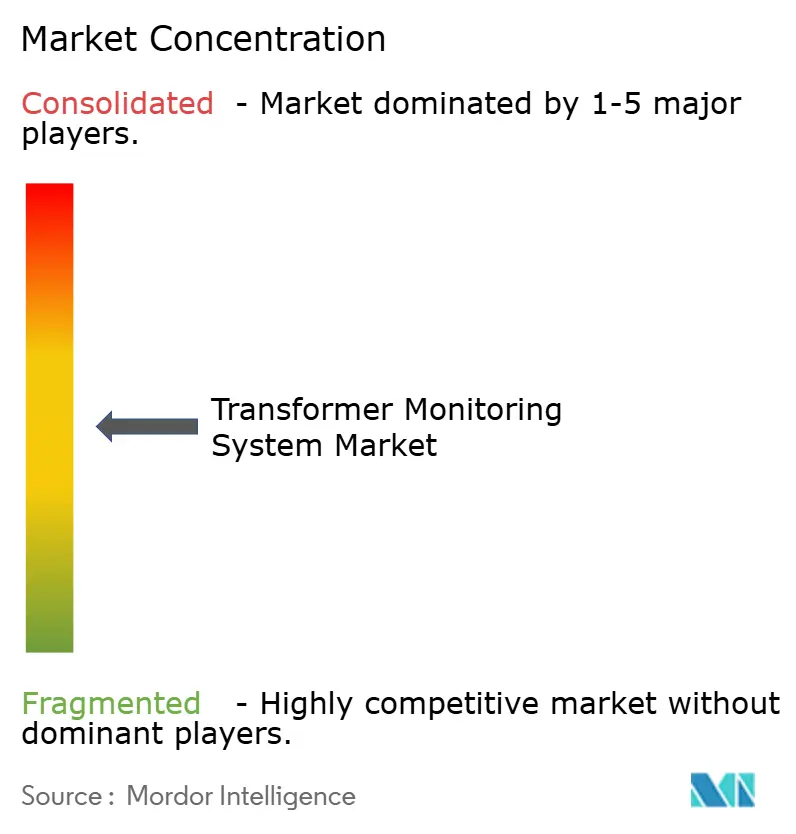

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Monitoramento de Transformadores por Mordor Intelligence

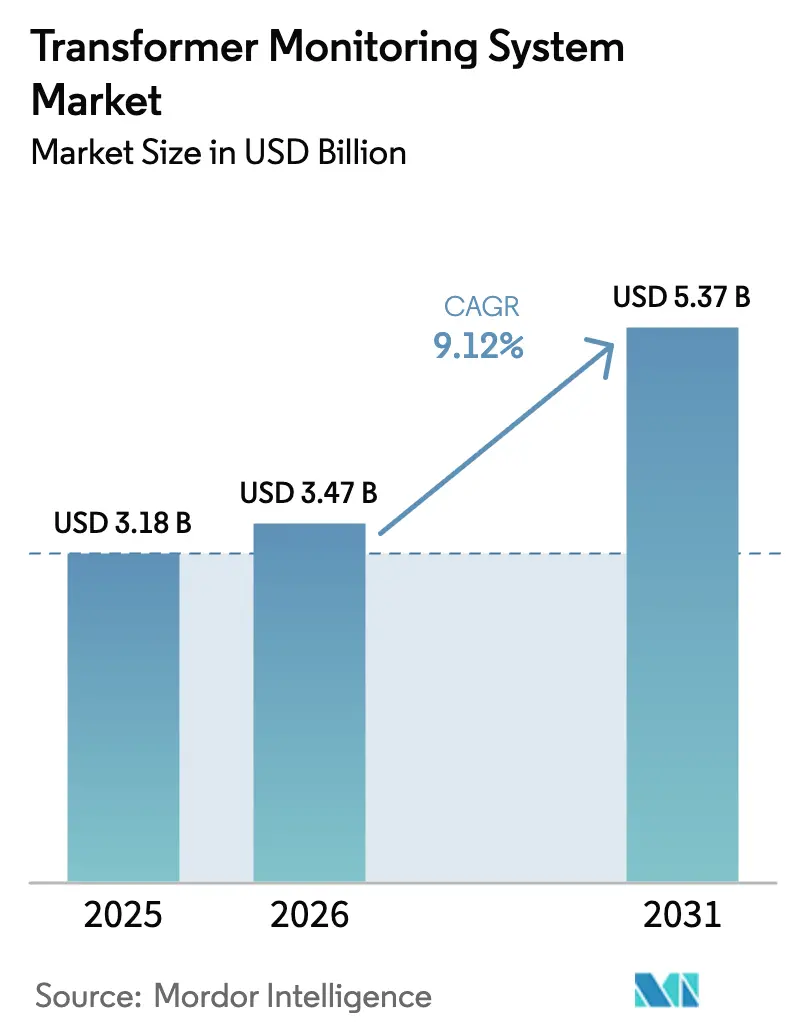

O tamanho do Mercado de Sistema de Monitoramento de Transformadores deve crescer de USD 3,18 bilhões em 2025 para USD 3,47 bilhões em 2026, com previsão de atingir USD 5,37 bilhões até 2031, a uma CAGR de 9,12% no período de 2026-2031.

Os mandatos crescentes de digitalização da rede elétrica e o estresse operacional introduzido pelas energias renováveis variáveis estão levando as concessionárias a favorecer a manutenção baseada em condições em detrimento dos cronogramas calendários. Insights baseados em análises que evitam uma única interrupção forçada em uma unidade de 230 kV podem poupar às concessionárias cerca de USD 1 milhão, tornando os investimentos em monitoramento atrativos mesmo em ambientes com tarifas reguladas.[1]Sistemas de Monitoramento de Transformadores: Normas e Aplicações, Biblioteca Digital IEEE Xplore, ieee.org O sensoriamento contínuo de gás dissolvido, temperatura e descarga parcial domina agora as novas implantações, pois capta assinaturas de falhas transitórias que a amostragem periódica de óleo não detecta. As plataformas de software que processam esses fluxos de dados crescem mais rapidamente do que os sensores, à medida que as concessionárias buscam benchmarking de toda a frota e diagnósticos assistidos por IA. A concentração moderada de fornecedores abre espaço para inovadores de nicho especializados em detecção de gás ultrassensível ou gateways de borda com segurança cibernética.

Principais Conclusões do Relatório

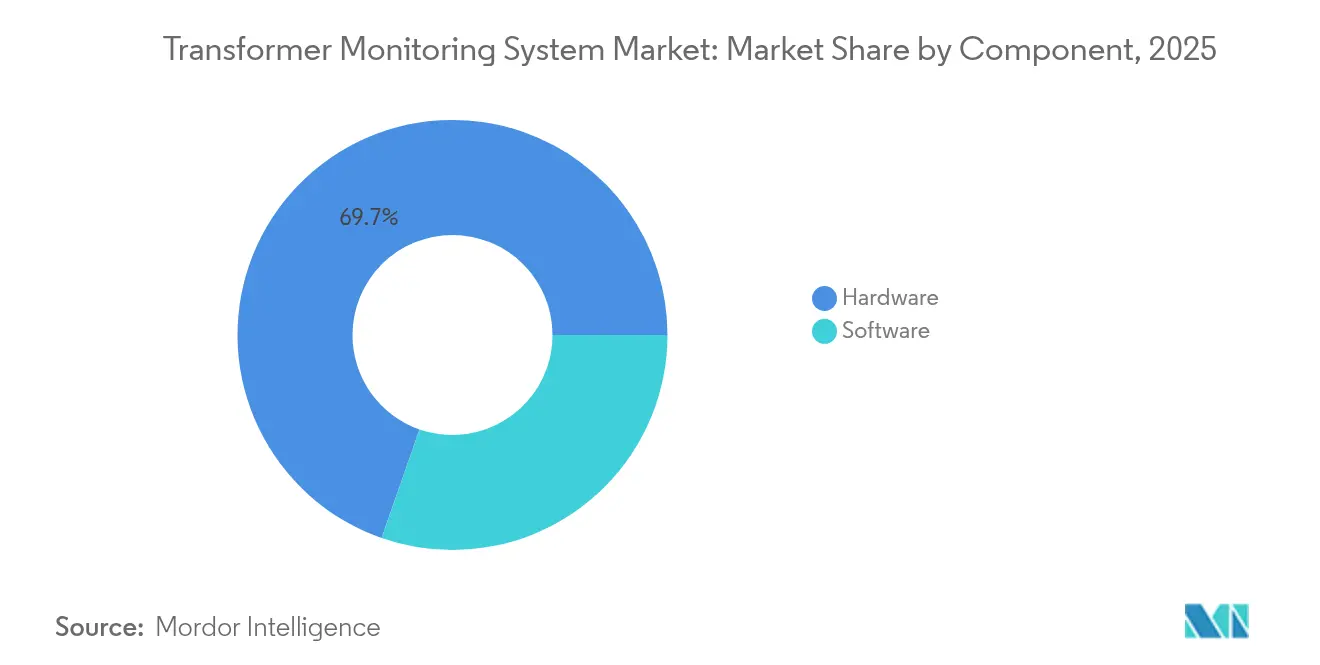

- Por componente, o hardware liderou com 69,65% da participação de mercado de sistemas de monitoramento de transformadores em 2025, enquanto as plataformas de software têm previsão de expandir a uma CAGR de 11,85% até 2031.

- Por tipo de monitoramento, os sistemas online contínuos capturaram 64,40% do tamanho do mercado de sistemas de monitoramento de transformadores em 2025 e estão avançando a uma CAGR de 10,05% até 2031.

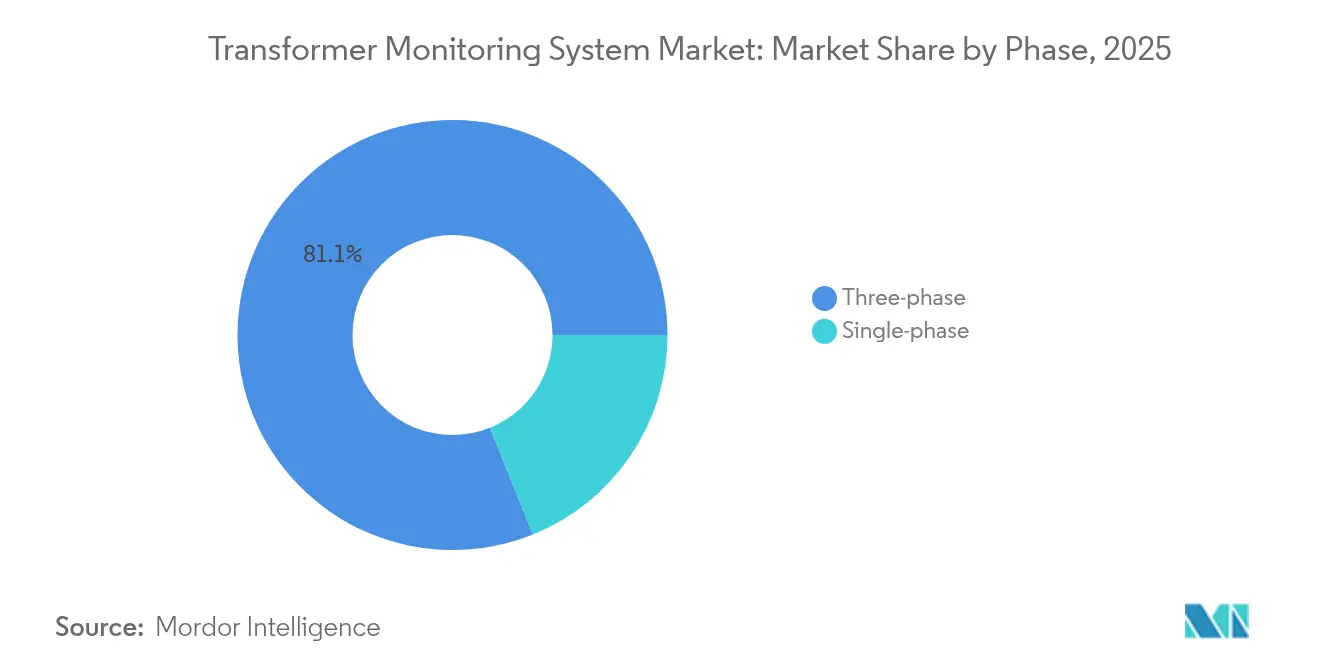

- Por fase, as instalações trifásicas dominaram com uma participação de 81,10% em 2025 e crescerão a uma CAGR de 9,90%.

- Por modo de implantação, as arquiteturas baseadas em borda responderam por 51,30% da receita de 2025, enquanto os modos de nuvem e híbrido devem crescer a uma CAGR de 12,65%.

- Por tipo de transformador, as unidades de potência acima de 72,5 kV comandaram 60,00% do tamanho do mercado de sistemas de monitoramento de transformadores em 2025, enquanto os transformadores especiais de HVDC e de tração avançarão a uma CAGR de 11,95%.

- Por serviço, a análise de óleo e gás dissolvido deteve 37,70% da participação de receita em 2025, enquanto o monitoramento de descarga parcial registra a maior CAGR projetada de 10,55% até 2031.

- Por usuário final, as concessionárias de energia controlaram 56,80% da demanda em 2025, mas os compradores industriais são os que avançam mais rapidamente, com uma CAGR de 12,05%.

- Por geografia, a Ásia-Pacífico gerou 38,20% da receita global em 2025 e deve liderar o crescimento a uma CAGR de 10,20%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistema de Monitoramento de Transformadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de digitalização da rede elétrica | +2.3% | Global, com adoção antecipada na América do Norte, UE e China | Médio prazo (2-4 anos) |

| Aumento da integração de energia renovável | +2.1% | Núcleo APAC, transbordamento para MEA e América do Sul | Médio prazo (2-4 anos) |

| Despesas de capital das concessionárias para substituição de frotas envelhecidas | +1.8% | América do Norte e UE, mercados APAC selecionados | Longo prazo (≥4 anos) |

| Prevenção de interrupções por IA para data centers | +1.5% | América do Norte, Europa Ocidental, Singapura | Curto prazo (≤2 anos) |

| Módulos de análise de borda com resiliência cibernética | +1.4% | Global, com prioridade na América do Norte, UE e Austrália | Curto prazo (≤2 anos) |

| Impulso de segurança nacional diante da escassez de transformadores | +1.2% | América do Norte, UE, Índia, com foco estratégico na fabricação doméstica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Digitalização da Rede Elétrica

As concessionárias estão modernizando subestações com telemetria em tempo real para atender a novos requisitos de política. A Iniciativa de Modernização da Rede Elétrica dos EUA reservou USD 3,5 bilhões em 2024 para medição avançada e tornou obrigatório o monitoramento baseado em condições para transformadores acima de 100 MVA. O 14.º Plano Quinquenal da China exige gêmeos digitais para cada subestação de 500 kV até 2025, impulsionando milhares de retrofits de sensores de gás dissolvido e descarga parcial.[2]Desenvolvimento e Investimento em Rede Elétrica Inteligente, State Grid Corporation of China, sgcc.com.cn O Pacote de Energia Limpa da Europa obriga os operadores de transmissão a publicar índices de saúde dos ativos até 2026, forçando a adoção de plataformas de monitoramento em nuvem que agregam dados transfronteiriços. A Índia vincula o financiamento federal sob o Esquema Revitalizado do Setor de Distribuição à automação de alimentadores inteligentes, tornando indiretamente o monitoramento de transformadores um pré-requisito.[3]Esquema Revitalizado do Setor de Distribuição, Ministério de Energia da Índia, powermin.gov.in Essas políticas transformam o monitoramento de um gasto discricionário em investimento orientado por conformidade, ancorando a demanda de longo prazo no mercado de sistemas de monitoramento de transformadores.

Aumento da Integração de Energia Renovável

Recursos eólicos e solares variáveis introduzem oscilações de tensão, distorção harmônica e operações frequentes do comutador de derivação que aceleram o envelhecimento do isolamento. Testes do Laboratório Nacional de Energia Renovável mostraram que os transformadores que atendem parques solares experimentam 40% mais ciclos de comutador de derivação do que os alimentadores convencionais. A norma IEEE 2800-2022 agora recomenda monitoramento online de temperatura e gás dissolvido em subestações onde os recursos baseados em inversores excedem 30% de penetração. O operador de rede da Austrália impôs classificações térmicas dinâmicas para transformadores em zonas de vento em 2024, exigindo sensores de fibra óptica em tempo real. A Índia tem como meta 500 GW de energias renováveis até 2030, criando um pipeline de 15.000 novos transformadores em escala de rede que serão monitorados desde o comissionamento. A variabilidade das renováveis alimenta assim um ciclo de retroalimentação: o envelhecimento mais rápido eleva a proposta de valor do monitoramento contínuo, expandindo o mercado de sistemas de monitoramento de transformadores.

Despesas de Capital das Concessionárias para Substituição de Frotas Envelhecidas

Mais da metade dos transformadores de transmissão da América do Norte ultrapassou sua vida útil de projeto de 30 anos, mas a substituição integral é economicamente inviável. Concessionárias como a Duke Energy planejam gastar USD 2,1 bilhões até 2029 para substituir unidades selecionadas e equipar outras com monitoramento online. Os operadores de rede da Alemanha destinaram EUR 18 bilhões (USD 19,4 bilhões) até 2030 para 3.500 novos transformadores, além de retrofits em 2.000 unidades legadas. O monitoramento estende a vida útil em uma década a aproximadamente 5% do custo de substituição, liberando capital para novas adições de capacidade. Essa dupla necessidade de soluções para instalações novas e existentes garante um crescimento constante de receita para o mercado de sistemas de monitoramento de transformadores.

Prevenção de Interrupções por IA para Data Centers

Os data centers em hiperescala conferem grande importância à confiabilidade. A Microsoft opera 300 instalações, cada uma com transformadores redundantes de 138-230 kV analisados por IA de borda que prevê falhas com 72 horas de antecedência. O Google relatou uma redução de 63% nas interrupções não planejadas após correlacionar dados de descarga parcial com padrões climáticos. A Amazon aplicará o Lumada APM da Hitachi Energy em 50 novos campi, com o objetivo de reduzir pela metade o tempo de inatividade dos transformadores. A alta disposição de pagamento neste segmento acelera a adoção de análises avançadas que posteriormente se difundem para as frotas das concessionárias, aprofundando o mercado de sistemas de monitoramento de transformadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e calibração | -1.2% | Mercados emergentes na América do Sul, África e Sudeste Asiático | Curto prazo (≤2 anos) |

| Lacunas de interoperabilidade com sistemas legados | -0.9% | América do Norte, Europa (concessionárias com SCADA dos anos 1980) | Médio prazo (2-4 anos) |

| Escassez de talentos em competências de análise | -0.8% | Global, aguda na América do Norte, UE e Japão | Longo prazo (≥4 anos) |

| Expansão da superfície de ataque cibernético (IoT) | -0.7% | Global, com preocupação elevada na América do Norte, UE e setores de infraestrutura crítica | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação e Calibração

O monitoramento online abrangente pode custar entre USD 50.000 e USD 83.000 por transformador, dominado por despesas com sensores e gateways. A calibração anual adiciona 10-15%, enquanto os contratos de serviço representam outros USD 10.000-15.000. As concessionárias menores na América Latina e na África operam sob limites de despesas de capital e frequentemente adiam os investimentos.[4]Regulação de Eletricidade em Mercados Emergentes 2024, Banco Mundial, worldbank.org Os fornecedores oferecem agora pacotes escalonados, mas o encargo inicial ainda retarda a penetração em regiões sensíveis ao custo do mercado de sistemas de monitoramento de transformadores.

Lacunas de Interoperabilidade com Sistemas Legados

As concessionárias com SCADA dos anos 1980 enfrentam limitações de largura de banda e segurança cibernética que dificultam a integração de dados em tempo real. Uma pesquisa do IEEE de 2024 constatou que 42% dos operadores norte-americanos consideram a incompatibilidade de protocolos a principal barreira para a implantação de monitores conectados à nuvem. A atualização para dispositivos IEC 61850 pode custar entre USD 30.000 e USD 50.000 por baia, valor quase equivalente a um novo conjunto de monitoramento.[5]Equipamentos Elétricos a Óleo – Amostragem de Gases, IEC 60567, iec.ch Os operadores europeus também devem cumprir as regras de criptografia da NIS2 até 2025, acrescentando custos de atualização de firmware. A escassez de engenheiros fluentes tanto em lógica de relé legada quanto em APIs RESTful agrava os obstáculos, moderando o crescimento do mercado de sistemas de monitoramento de transformadores em redes maduras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Plataformas de Software Superam o Crescimento do Hardware

As receitas de software estão previstas para crescer a uma CAGR de 11,85%, a mais rápida entre os segmentos de componentes, à medida que as concessionárias migram da proliferação de sensores para a otimização de ativos orientada por análises. O hardware dominou com 69,65% da receita de 2025, pois cada implantação ainda necessita de sensores de gás dissolvido, bucha e térmicos. A migração de cargas de trabalho para a nuvem reduz os custos de servidor e suporta o benchmarking em nível de frota; a Southern Company reduziu o tempo médio de diagnóstico em 38% após migrar 4.200 transformadores para um painel centralizado. O tamanho do mercado de sistemas de monitoramento de transformadores para software deve crescer em conjunto com a adoção de SaaS. A inovação em sensores também continua: um detector de hidrogênio fotoacústico lançado em 2024 reduz pela metade os limites de detecção, fortalecendo a proposta de valor do hardware.

As concessionárias em jurisdições como a China, onde prevalecem regras de soberania de dados, mantêm a telemetria crítica em instalações locais, preservando a demanda por servidores locais. Enquanto isso, os gateways de borda agora abrigam mecanismos de inferência de redes neurais que identificam anomalias em segundos, mitigando o risco de latência para ativos de missão crítica. A combinação em evolução de inferência de borda e análises em nuvem sustenta um crescimento equilibrado em ambas as categorias de componentes no mercado de sistemas de monitoramento de transformadores.

Por Tipo de Monitoramento: Sistemas Contínuos Dominam em Meio à Volatilidade das Renováveis

O monitoramento online contínuo controlou 64,40% das instalações de 2025 e está crescendo a uma CAGR de 10,05%, à medida que a geração variável amplifica o custo de eventos transitórios não detectados. O tamanho do mercado de sistemas de monitoramento de transformadores vinculado a sistemas contínuos beneficia-se de normas como a IEEE C57.145-2020, que recomenda sensoriamento ininterrupto para transformadores de alta carga ou conectados a renováveis. Concessionárias como a Duke Energy agora tornam obrigatória a cobertura contínua de gás dissolvido e descarga parcial para cada nova unidade de transmissão.

As abordagens offline persistem para alimentadores de baixa criticidade ou cargas industriais sazonais onde as interrupções têm penalidades financeiras limitadas. Ofertas híbridas surgem para preencher essa lacuna: sensores no "modo sentinela" realizam análise contínua apenas durante os meses de pico, reduzindo as necessidades de armazenamento em 30%. Os sistemas contínuos, no entanto, permanecerão como arquitetura de referência para ativos de alto valor, ancorando o crescimento de longo prazo no mercado de sistemas de monitoramento de transformadores.

Por Fase: Unidades Trifásicas Dominam os Segmentos Industrial e de Concessionárias

Os transformadores trifásicos representaram 81,10% das implantações de 2025 e expandirão a uma CAGR de 9,90%, refletindo sua prevalência em redes de transmissão, data centers e plantas industriais. As configurações multifásicas requerem múltiplos conjuntos de sensores, mas permitem a análise diferencial de fase que identifica falhas localizadas, aprimorando a precisão do diagnóstico. A Taiwan Semiconductor Manufacturing Company implanta imageamento térmico em tempo real em 1.200 unidades trifásicas para manter um tempo de atividade próximo ao perfeito. O monitoramento monofásico ganha espaço em circuitos solares residenciais sob a Regra 21 da Califórnia, mas sua contribuição de receita permanece modesta. A dominância dos ativos trifásicos, portanto, ancora o crescimento em volume e valor para o mercado de sistemas de monitoramento de transformadores.

Por Modo de Implantação: Arquiteturas em Nuvem Aceleram Apesar das Preocupações com Segurança Cibernética

As instalações centradas em borda detinham uma participação de 51,30% em 2025, mas os modos de nuvem e híbrido subirão a uma CAGR de 12,65%, a mais rápida entre os esquemas de implantação. As análises centralizadas desbloqueiam o aprendizado em nível de frota: o Lumada APM da Hitachi Energy utiliza aprendizado federado para refinar modelos em múltiplos operadores sem compartilhar dados brutos, reduzindo o risco de privacidade. A Exelon investirá USD 450 milhões para integrar dados de transformadores em tempo real ao seu SCADA atualizado, exemplificando a adoção em grande escala da nuvem.

Regras cibernéticas como a NERC CIP-013 adicionam custo e complexidade, mas os fornecedores agora incorporam criptografia de confiança zero e recursos de inicialização segura em gateways, aumentando a confiança. Designs híbridos que combinam inferência local com análise de tendências em nuvem equilibram latência e segurança, consolidando o impulso para o mercado de sistemas de monitoramento de transformadores.

Por Tipo de Transformador: Unidades Especiais Lideram o Crescimento com a Expansão do HVDC

Os transformadores de potência acima de 72,5 kV geraram 60,00% da demanda unitária em 2025 por estarem posicionados em nós críticos da rede elétrica. No entanto, os transformadores especiais de HVDC, tração e defasamento de fase superarão esse desempenho a uma CAGR de 11,95%, à medida que os interconectores transfronteiriços e os sistemas de metrô proliferam. O Hub de Energia Eólica do Mar do Norte por si só precisará de centenas de transformadores conversores monitorados continuamente para evitar interrupções na câmara de válvulas que podem reduzir fluxos em escala de gigawatt. A Hitachi Energy observou que os níveis de gás aumentam três vezes mais rapidamente em unidades de HVDC, validando a necessidade de amostragem de gás dissolvido de alta frequência. O crescimento nos segmentos especiais, portanto, eleva o valor médio do sistema no mercado de sistemas de monitoramento de transformadores.

O monitoramento em nível de distribuição permanece fragmentado, mas o mandato RDSS da Índia para alimentadores de 33 kV e 11 kV sinaliza potencial futuro. Em conjunto, essas tendências diversificam a receita entre as classes de transformadores dentro do mercado de sistemas de monitoramento de transformadores.

Por Serviço: Monitoramento de Descarga Parcial Ganha Espaço com o Envelhecimento do Isolamento

A análise de óleo e gás dissolvido ainda lidera com 37,70% de participação, refletindo décadas de validação em campo. No entanto, os serviços de descarga parcial estão crescendo mais rapidamente, a uma CAGR de 10,55%, porque os sinais de corona e arco elétrico precedem falhas catastróficas. A Saudi Electricity Company reduziu as falhas de enrolamento em 52% após instalar sondas de temperatura de fibra óptica que acionam o alívio de carga antes dos limites térmicos. Sensores ultrassônicos de alta frequência e de tensão terrestre transitória agora detectam descargas em linhas com alta carga, permitindo substituições planejadas durante janelas fora do pico e reforçando o mercado de sistemas de monitoramento de transformadores.

Os diagnósticos de bucha e as medições de pontos quentes também ganham tração à medida que as concessionárias buscam índices abrangentes de saúde. Normas como a IEEE C57.104 mantêm a análise de gás dissolvido como elemento central, mas a fusão de sensores multimodal está se tornando a norma do setor, aumentando a receita média por transformador no mercado de sistemas de monitoramento de transformadores.

Por Usuário Final: Segmento Industrial Acelera com a Demanda de Data Centers

As concessionárias de energia retiveram 56,80% da demanda de 2025, mas o segmento industrial está avançando mais rapidamente, a uma CAGR de 12,05%, porque data centers, fábricas de semicondutores e locais de mineração não toleram interrupções. A Microsoft gastará USD 250 milhões para modernizar 1.500 transformadores de data center até 2026. A BHP planeja monitorar 300 unidades nas minas de cobre chilenas, evitando paralisações de produção que podem custar USD 1 milhão diariamente. Hospitais, aeroportos e centros financeiros também adotam monitoramento direcionado, ampliando a base de clientes e impulsionando o mercado de sistemas de monitoramento de transformadores.

Análise Geográfica

A Ásia-Pacífico gerou 38,20% da receita global em 2025 e deve crescer a uma CAGR de 10,20%, a taxa mais rápida no mundo. A State Grid Corporation of China investe USD 58 bilhões anualmente em modernizações de rede, incluindo 12.000 retrofits concluídos em 2024. A Índia aloca INR 3,03 lakh crore (USD 36,4 bilhões) para modernizar alimentadores e subestações, vinculando os recursos à implantação de sensores online. O Japão destinou JPY 120 bilhões (USD 800 milhões) para monitoramento acionado por sismos após o terremoto de Noto em 2024. A Coreia do Sul tem como meta 100% de cobertura de transformadores acima de 154 kV até 2027. A rede transfronteiriça da ASEAN exige normas harmonizadas, ampliando ainda mais o mercado de sistemas de monitoramento de transformadores na região.

A América do Norte detinha cerca de 28,10% de participação em 2025, impulsionada pelas subvenções de modernização de USD 3,5 bilhões do Departamento de Energia dos EUA e pela expansão de data centers. O Laboratório Nacional de Energia Renovável relata que 55% dos transformadores dos EUA superam 33 anos, criando um mercado duplo de substituições e retrofits. O crédito fiscal de eletricidade limpa de 30% do Canadá estimula o investimento das concessionárias, e a CFE do México monitorará 1.200 transformadores em linhas transfronteiriças para atender às regras de confiabilidade da NERC. As implantações de IA de borda em campi de hiperescala acrescentam demanda incremental, apoiando o crescimento constante no mercado de sistemas de monitoramento de transformadores.

A Europa respondeu por aproximadamente 21,70% em 2025. As regras de divulgação de saúde de ativos da ENTSO-E, o plano de rede de EUR 18 bilhões da Alemanha e o imenso Hub de Energia Eólica do Mar do Norte sustentam gastos robustos. A RTE da França modernizará 1.800 unidades com sensores de fibra óptica até 2028, com foco em subestações próximas a usinas nucleares. Os mandatos cibernéticos sob a NIS2 e a IEC 62351 favorecem fornecedores estabelecidos, moldando as aquisições no mercado de sistemas de monitoramento de transformadores.

A América do Sul, o Oriente Médio e a África representaram coletivamente cerca de 12,00% da receita de 2025. O rápido crescimento solar no Brasil, o projeto NEOM da Arábia Saudita e o programa de estabilização da Eskom são pontos positivos, mas os altos custos de capital e os desafios de interoperabilidade limitam uma adoção mais ampla. Pacotes de sensores escalonados e modelos financiados por fornecedores podem desbloquear a demanda latente, ampliando a presença do mercado de sistemas de monitoramento de transformadores.

Cenário Competitivo

O mercado de sistemas de monitoramento de transformadores apresenta concentração moderada. Os cinco principais fornecedores — Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric e Eaton — detêm juntos cerca de 45% de participação. Os fornecedores orientados a plataformas combinam sensores, gateways e análises em nuvem, visando margens de software de 60%, enquanto os especialistas se destacam em modalidades únicas, como detecção de gás ultrassensível ou relés com segurança cibernética. O Lumada APM da Hitachi Energy utiliza aprendizado federado para refinar modelos sem expor dados brutos, conquistando um contrato de 50 locais com a AWS em 2024. O Sensformer Gen3 da Siemens Energy incorpora um mecanismo de redes neurais que identifica anomalias em cinco segundos, eliminando a latência da nuvem. A Schneider adquiriu a Aurtra para fortalecer os diagnósticos baseados em IA e relatou um crescimento de receita de software de 34% em 2024.

Disruptores como a Gasera introduziram um sensor DGA a laser infravermelho médio que detecta acetileno a 0,1 ppm, com preço 30% abaixo dos concorrentes estabelecidos, garantindo projetos piloto nos países nórdicos. A Rugged Monitoring registrou uma patente nos EUA para um acelerador de IA de borda embutido em sensores DGA que reduz os custos de transmissão em 80%. Requisitos regulatórios de segurança cibernética, como IEC 62443 e NERC CIP-013, favorecem fornecedores com pilhas de segurança de tecnologia operacional maduras, elevando as barreiras de entrada para novos participantes de regiões de baixo custo. Em geral, a inovação em fusão de sensores e análises em nuvem seguras definirá as vantagens competitivas no mercado de sistemas de monitoramento de transformadores.

Líderes do Setor de Sistema de Monitoramento de Transformadores

Hitachi Energy (ABB)

Siemens Energy AG

General Electric Vernova

Schneider Electric SE

Qualitrol (Fortive)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hitachi Energy investiu USD 22,5 milhões para ampliar a capacidade de transformadores de tipo seco na Virgínia, criando 120 empregos.

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões até 2027 para expandir a produção de componentes de transformadores, aliviando a escassez de fornecimento.

- Março de 2025: A Schneider Electric lançou a Plataforma Digital Unificada de Rede Elétrica baseada em IA, afirmando reduções de interrupções de até 40%.

- Março de 2025: A Schneider Electric apresentou um plano de expansão nos EUA de USD 700 milhões para fortalecer a digitalização e a automação.

Escopo do Relatório Global do Mercado de Sistema de Monitoramento de Transformadores

Um sistema de monitoramento de transformadores é um dispositivo especializado de utilidade elétrica equipado com sensores que coletam, processam e medem informações relativas à corrente que flui através de um transformador de distribuição ou de potência. O relatório do mercado de sistema de monitoramento de transformadores inclui:

| Software | Conjuntos Locais |

| SaaS Baseado em Nuvem | |

| Hardware | Sensores e IEDs |

| Comunicações e Gateways |

| Online Contínuo |

| Offline/Periódico |

| Monofásico |

| Trifásico |

| Borda (No local) |

| SCADA Centralizado de Concessionária |

| Nuvem/Híbrido |

| Transformadores de Potência (Acima de 72,5 kV) |

| Transformadores de Distribuição (Até 72,5 kV) |

| Especiais (HVDC, Tração) |

| Análise de Óleo/Gás Dissolvido |

| Ponto Quente de Enrolamento |

| Condição da Bucha |

| Descarga Parcial |

| Térmica e de Carga |

| Concessionárias de Energia |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Software | Conjuntos Locais |

| SaaS Baseado em Nuvem | ||

| Hardware | Sensores e IEDs | |

| Comunicações e Gateways | ||

| Por Tipo de Monitoramento | Online Contínuo | |

| Offline/Periódico | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Modo de Implantação | Borda (No local) | |

| SCADA Centralizado de Concessionária | ||

| Nuvem/Híbrido | ||

| Por Tipo de Transformador | Transformadores de Potência (Acima de 72,5 kV) | |

| Transformadores de Distribuição (Até 72,5 kV) | ||

| Especiais (HVDC, Tração) | ||

| Por Serviço | Análise de Óleo/Gás Dissolvido | |

| Ponto Quente de Enrolamento | ||

| Condição da Bucha | ||

| Descarga Parcial | ||

| Térmica e de Carga | ||

| Por Usuário Final | Concessionárias de Energia | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de sistemas de monitoramento de transformadores até 2031?

Espera-se que o mercado atinja USD 5,37 bilhões até 2031.

Qual categoria de componente está crescendo mais rapidamente no monitoramento de transformadores?

As plataformas de software têm previsão de crescer a uma CAGR de 11,85% entre 2026 e 2031.

Por que os sistemas de monitoramento contínuo estão ganhando preferência sobre a amostragem periódica?

A geração renovável variável causa tensões transitórias que somente os sensores online conseguem capturar, levando as concessionárias a favorecer os sistemas contínuos.

Qual região liderará o crescimento do mercado até 2031?

A Ásia-Pacífico registrará a maior CAGR regional de 10,20%, apoiada por investimentos em rede elétrica em larga escala.

Como os data centers estão influenciando a demanda por monitoramento de transformadores?

As instalações de hiperescala requerem 99,999% de tempo de atividade e investem pesadamente em monitoramento baseado em IA para evitar interrupções que podem custar milhões por hora.

Quais são as principais normas de segurança cibernética que afetam as implantações de monitoramento de transformadores?

A IEC 62443 e a NERC CIP-013 exigem design seguro e gestão de risco da cadeia de suprimentos para dispositivos de monitoramento conectados.

Página atualizada pela última vez em: