Tamanho e Participação do Mercado de Transformadores de Instrumento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Instrumento pela Mordor Intelligence

O Mercado de Transformadores de Instrumento foi avaliado em USD 7,21 bilhões em 2025 e estima-se que cresça de USD 7,56 bilhões em 2026 para atingir USD 9,59 bilhões até 2031, a uma CAGR de 4,87% durante o período de previsão (2026-2031).

Os gastos com modernização de redes elétricas, adições de data centers de hiperescala e programas de integração de energias renováveis sustentam essa expansão. As concessionárias continuam a especificar dispositivos de alta precisão que habilitam esquemas de proteção baseados em sincrofasores, enquanto os desenvolvedores de data centers demandam sensores compactos que se encaixam em conjuntos de painéis elétricos com espaço restrito. Os investimentos em aceleração em transmissão de tensão ultra-elevada, notadamente na China e na Índia, estão criando pipelines de compras de vários anos para unidades de 800 kV e 1.000 kV. Os prazos de entrega que agora ultrapassam 60 semanas para muitos projetos magnéticos concederam poder de precificação aos fabricantes estabelecidos, mas também estimularam o interesse em sensores eletrônicos de corrente e tensão que reduzem o teor de cobre e aço. O contínuo lançamento de subestações digitais IEC 61850 está impulsionando a demanda por unidades de fusão em nível de processo que interagem perfeitamente com transformadores eletrônicos, posicionando fornecedores com competências em software para capturar fluxos de receita adicionais.

Principais Conclusões do Relatório

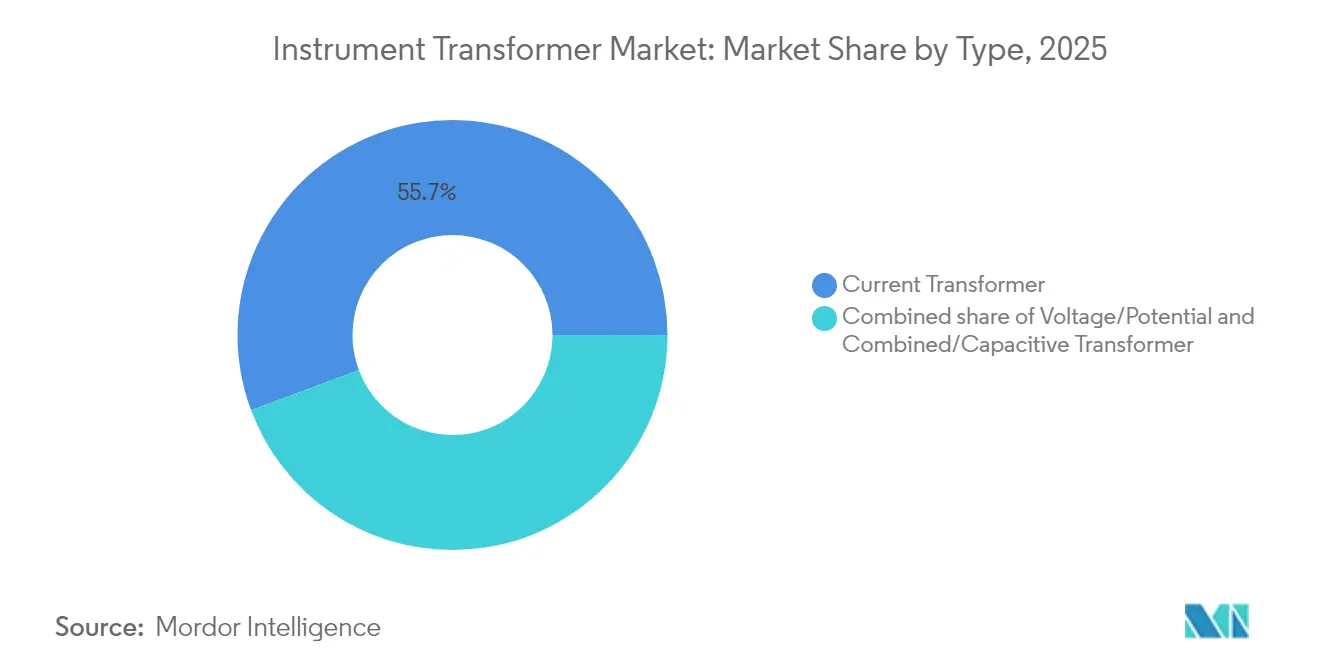

- Por tipo, os transformadores de corrente lideraram o mercado de transformadores de instrumento com 55,70% da participação de mercado em 2025. Os transformadores combinados/capacitivos têm previsão de expandir a uma CAGR de 7,08% até 2031.

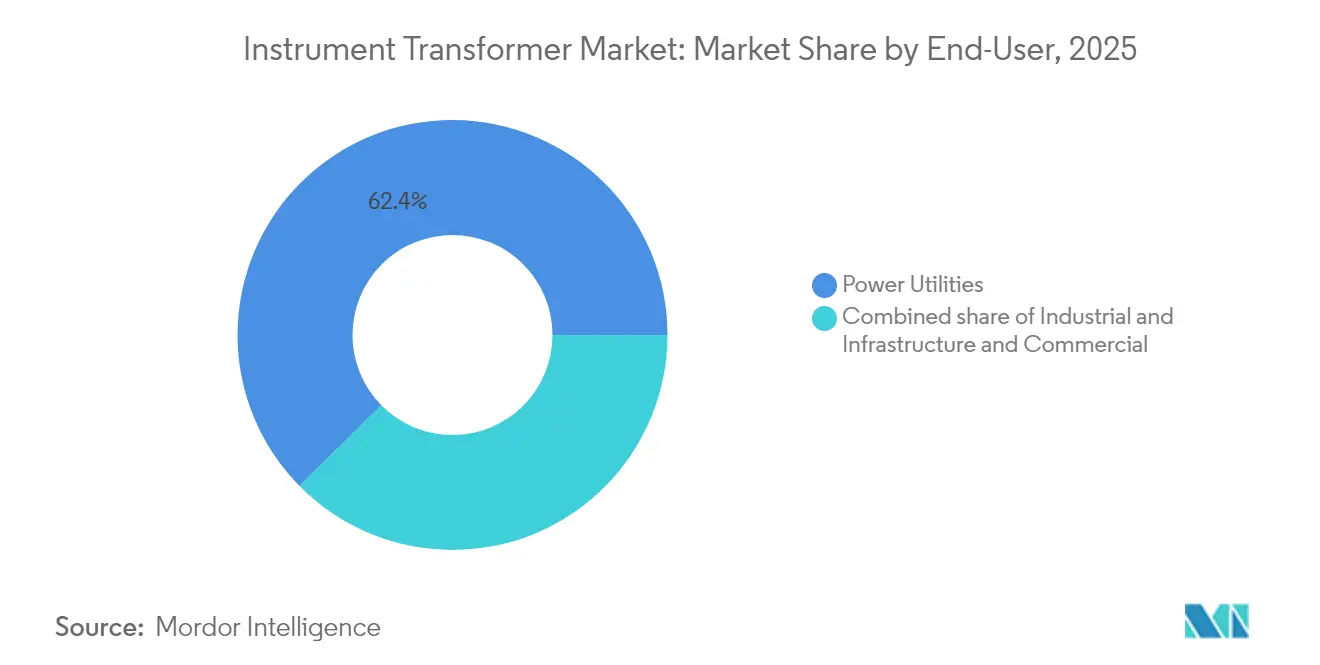

- Por usuário final, as concessionárias de energia representaram uma participação de 62,40% do tamanho do mercado de transformadores de instrumento em 2025. As instalações de infraestrutura e comerciais estão avançando a uma CAGR de 6,65% entre 2026 e 2031.

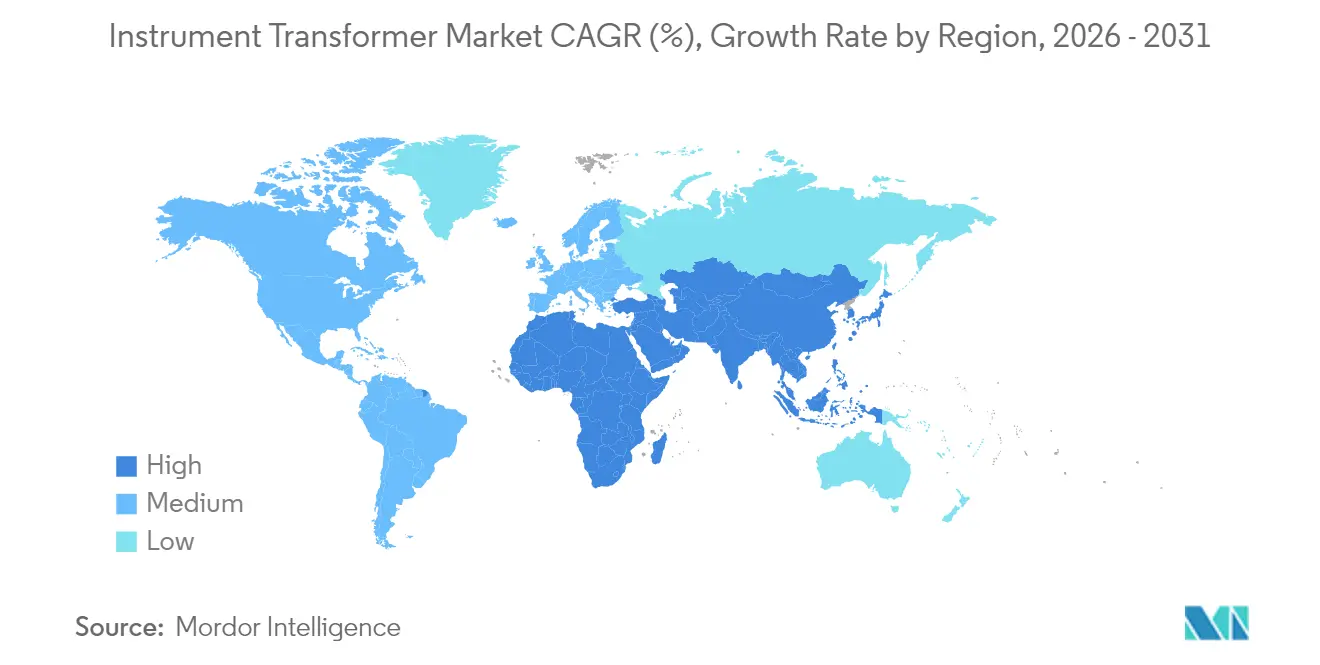

- Por geografia, a região Ásia-Pacífico capturou uma participação de receita de 43,65% em 2025 e é também o cluster regional de crescimento mais rápido, crescendo a uma CAGR de 6,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transformadores de Instrumento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos substanciais de modernização de redes de T&D | 1.20% | Foco global, América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Expansões aceleradas de integração de energias renováveis | 0.90% | Corredores globais, Europa e APAC | Longo prazo (≥ 4 anos) |

| Industrialização rápida na APAC | 0.80% | Núcleo APAC, com expansão para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Digitalização de subestações e adoção de TCs/TVs eletrônicos | 0.70% | América do Norte e UE como pioneiros | Longo prazo (≥ 4 anos) |

| Atualizações mais rigorosas de classe de precisão IEC/IEEE para implantações de PMU | 0.50% | Global, liderado por América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento expressivo de adições de data centers de hiperescala | 0.60% | América do Norte, UE e metrópoles selecionadas da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gastos Substanciais de Modernização de Redes de T&D

Os programas de atualização de transmissão estão se acelerando. O Departamento de Energia dos Estados Unidos aprovou USD 1,5 bilhão em projetos inter-regionais em 2024, observando que a capacidade de transferência nacional deve dobrar até meados do século.[1]Departamento de Energia dos Estados Unidos, "Administração Biden-Harris Investe USD 1,5 Bilhão para Fortalecer a Rede Elétrica Nacional," energy.gov A Comissão Europeia estima que EUR 584 bilhões (USD 640 bilhões) em gastos com redes elétricas são necessários até 2030 para integrar recursos renováveis.[2]Comissão Europeia, "Design do Mercado de Eletricidade da União Europeia," europa.eu Esses planos especificam transformadores de instrumento de alta precisão compatíveis com unidades de medição de sincrofasores, impulsionando compras plurianuais para dispositivos de classe 0,2 e 0,15. As concessionárias estão padronizando nos envelopes de desempenho IEC 61869, o que está ampliando a demanda endereçável por projetos ópticos e eletrônicos premium. Fornecedores com bases de produção globais podem cumprir as diretrizes de país de origem e mitigar a exposição tarifária, garantindo contratos-quadro com proprietários de redes de transmissão.

Expansões Aceleradas de Integração de Energias Renováveis

Os projetos de energia eólica e solar introduzem alto conteúdo harmônico que sobrecarrega os núcleos magnéticos tradicionais. A região Ásia-Pacífico lidera as adições globais de capacidade renovável e tem previsão de crescer a uma taxa anual de 9%, exigindo transformadores coletores classificados para até 500 kV com configurações especiais de enrolamento.[3]PTI Transformers LP, "Transformadores Coletores de Energia Renovável," ptitransformers.com Os inversores em escala de utilidade demandam medição de corrente de ampla largura de banda, estimulando pedidos de sensores de bobina de Rogowski e unidades de tensão divisoras resistivas que mantêm linearidade sob formas de onda distorcidas. Os fabricantes capazes de certificar produtos tanto para conformidade com código de rede quanto para especificações de OEM de inversores obtêm prêmios de preço e pedidos recorrentes nos clusters solares regionais.

Industrialização Rápida na APAC

As economias asiáticas em desenvolvimento requerem USD 1,7 trilhão em investimento anual em infraestrutura, com 56% dessa alocação destinada a sistemas de energia elétrica.[4]Banco Asiático de Desenvolvimento, "Desenvolvimento de Infraestrutura na Ásia: 12 Coisas para Saber," adb.org A State Grid da China investiu CNY 600 bilhões (USD 83 bilhões) somente em 2024, com foco em corredores de 800 kV e 1.100 kV. A Índia está seguindo com expansões de capacidade pela Hitachi Energy e por OEMs domésticos. Essa onda de despesas de capital (capex) impulsiona o mercado de transformadores de instrumento, pois as zonas industriais requerem sensores de média tensão, enquanto as novas linhas de transmissão exigem equipamentos de tensão extra-alta. Os fornecedores que oferecem projetos testados em faixas de temperatura ambiente de −40 °C a 55 °C atendem a ambientes tropicais e desérticos, ampliando a elegibilidade para contratos.

Digitalização de Subestações e Adoção de TCs/TVs Eletrônicos

As concessionárias estão substituindo fios piloto de cobre por arquiteturas Ethernet ancoradas em barramentos de processo IEC 61850. Os transformadores de corrente e tensão eletrônicos alimentam unidades de fusão digitais, que, por sua vez, fornecem dados a relés de proteção virtualizados. Toshiba e ABB demonstraram economias de 15% no custo do ciclo de vida quando sensores eletrônicos substituem núcleos enrolados convencionais. O SAM600 3.0 da Hitachi Energy converte sinais analógicos em valores amostrados mantendo a conformidade com IEC 61869. À medida que as estações de campo antigo são reformadas, surgem pátios híbridos, onde transformadores eletrônicos e convencionais coexistem, permitindo uma migração gradual e demanda estável no mercado de pós-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de transmissão HVDC substituindo baias CA convencionais | -0.80% | Global, corredores de longa distância | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de cobre e aço elétrico de grão orientado (CRGO) | -0.60% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Prazos de entrega globais superiores a 60 semanas e gargalos na cadeia de suprimentos | -0.90% | Global, grave na América do Norte | Médio prazo (2 a 4 anos) |

| Alternativas de sensoriamento óptico não intrusivo ganhando espaço | -0.40% | Adoção pioneira na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Transmissão HVDC Substituindo Baias CA Convencionais

Os esquemas HVDC de múltiplos terminais reduzem perdas reativas em rotas longas e empregam princípios de medição diferentes dos utilizados na prática de CA a 50/60 Hz. As bancadas de teste Ready4DC na Europa ilustram a mudança, especificando divisores de tensão a fibra óptica em vez de transformadores de potencial indutivos. Embora os volumes totais de unidades permaneçam comparativamente pequenos, cada estação conversora CC de 500 kV desloca várias baias CA. Os fornecedores de transformadores de instrumento devem, portanto, adicionar projetos classificados para CC ou arriscar a erosão da demanda endereçável nos corredores de longa distância.

Volatilidade dos Preços de Cobre e Aço Elétrico de Grão Orientado (CRGO)

Os preços do cobre atingiram máximas históricas no início de 2024, enquanto as usinas de aço elétrico relataram capacidade próxima da utilização máxima. Os materiais representam até 70% do custo ex-works de um transformador de corrente convencional. Os fabricantes vinculados a contratos-quadro de preço fixo enfrentam compressão de margens durante as altas de commodities. O desenvolvimento de sensores eletrônicos com conteúdo mínimo de material magnético oferece uma proteção parcial; no entanto, a adoção permanece gradual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Transformadores de Corrente Sustentam Esquemas de Proteção

Os transformadores de corrente mantiveram uma participação de 55,70% no mercado de transformadores de instrumento em 2025, em virtude de seu papel obrigatório nas operações de relés em todas as classes de tensão. O tamanho do mercado de transformadores de instrumento para transformadores de corrente tem projeção de crescimento constante, pois cada novo painel de disjuntores incorpora pelo menos dois núcleos de medição. A solidez da demanda é particularmente evidente nas classificações de 145 kV e 245 kV associadas a projetos eólicos terrestres. Em contraste, os transformadores de tensão/potencial permanecem relevantes para a medição de receita, onde a precisão de classe 0,2 ainda é necessária; no entanto, enfrentam um risco de substituição por sensores capacitivos em subestações isoladas a gás. As unidades combinadas/capacitivas registraram a CAGR mais rápida, de 7,08%, até 2031, refletindo construções compactas que se encaixam em pátios GIS urbanos.

A transição digital está alterando os atributos dos produtos. Os transformadores de corrente eletrônicos baseados em bobinas de Rogowski oferecem precisão de ±0,5% em uma largura de banda de 1 Hz a 10 kHz, alinhando-se com aplicações de inversores ricos em harmônicos. A série de porcelana revestida de 1.200 kV da GE Vernova mantém a atenção do mercado para corredores de tensão ultra-elevada, enquanto os sensores de resina blindada da ABB atendem a painéis elétricos internos abaixo de 36 kV. Os fornecedores que combinam conhecimento de projeto magnético com placas de condicionamento de sinal integradas satisfazem as concessionárias que devem padronizar tanto topologias convencionais quanto de barramento de processo durante retrofits em fases.

Por Usuário Final: Concessionárias Dominam, Aplicações de Infraestrutura Surgem com Força

As concessionárias de energia representaram 62,40% da participação do mercado de transformadores de instrumento em 2025, sustentadas por adições de transmissão de longa distância e programas de reforma de distribuição. As concessionárias firmaram contratos-quadro plurianuais com OEMs de primeira linha, garantindo estabilidade de volume. O segmento de infraestrutura e comercial é o de crescimento mais rápido, expandindo-se a uma CAGR de 6,65% à medida que projetos de data centers de hiperescala e aeroportos implantam monitoramento sofisticado de qualidade de energia. O tamanho do mercado de transformadores de instrumento para essas instalações está se beneficiando de pacotes pré-projetados que integram sensores, unidades de fusão e painéis analíticos, permitindo que os gerentes de instalações cumpram as certificações de tempo de atividade.

Os usuários industriais ocupam o meio-termo. As plantas petroquímicas e de metais requerem medição de alta precisão para seus sistemas de gestão de energia, mas frequentemente compram com base em projetos específicos, em vez de em uma programação anual contínua. Os fornecedores que oferecem painéis de média tensão modulares com sensores integrados ganham vantagem à medida que as indústrias de processo buscam gêmeos digitais e estruturas de manutenção preditiva que dependem de dados elétricos confiáveis.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado de transformadores de instrumento com uma participação de 43,65% em 2025 e tem previsão de crescimento a uma CAGR de 6,62% até 2031. A State Grid da China investiu USD 83 bilhões somente em 2024, comissionando múltiplas linhas de 800 kV que cada uma requer centenas de transformadores de corrente do tipo bucha. Os corredores de medição inteligente e de energias renováveis da Índia acrescentam mais impulso, e as concessionárias japonesas estão reformando pátios GIS com painéis elétricos sem SF₆ equipados com sensores eletrônicos. Os fornecedores coreanos, como a Hyosung, aproveitam a expertise doméstica em GIS para exportar transformadores compactos, destacando a autossuficiência manufatureira da região APAC.

A América do Norte exibe expansão moderada ancorada em financiamento federal para atualizações de transmissão. O programa de Parcerias de Resiliência e Inovação em Redes Elétricas aloca USD 10,5 bilhões para a substituição de ativos envelhecidos, resultando em pedidos sustentados de transformadores de instrumento de 362 kV e 550 kV. As concessionárias dos Estados Unidos são pioneiras na adoção de sensores eletrônicos em painéis elétricos de distribuição, estimuladas por mandatos de mitigação de incêndios florestais que exigem proteção de ação rápida.

O crescimento da Europa é mais estável, porém impulsionado por interconexões de energia eólica offshore. Cada plataforma offshore integra baias compactas isoladas a gás preenchidas com divisores capacitivos para minimizar a pegada. A política industrial da UE incentiva equipamentos sem SF₆, direcionando pedidos para transformadores isolados a ar seco provenientes de fábricas baseadas na UE. As diretrizes de compras agora incluem dados incorporados de avaliação do ciclo de vida, levando os fornecedores a divulgar a rastreabilidade de materiais.

O Oriente Médio e a África estão registrando um aumento nos gastos à medida que as agendas de diversificação visam clusters petroquímicos e zonas de hidrogênio verde. O operador de transmissão da Arábia Saudita padronizou subestações isoladas a gás de 400 kV para resiliência no deserto, e essas subestações incorporam transformadores de corrente revestidos de polímero classificados para temperaturas ambiente de 60 °C. A América do Sul permanece com uma participação menor, mas se beneficia dos desenvolvimentos solares chilenos que exigem pátios coletores de 220 kV equipados com sensores de núcleo dividido para retrofits de campo fáceis.

Cenário Competitivo

O mercado de transformadores de instrumento é moderadamente fragmentado. ABB, Siemens Energy, Hitachi Energy e GE juntos forneceram pouco menos de 40% das remessas de 2024, refletindo portfólios amplos e presença global de serviços. Esses incumbentes defendem sua participação por meio de contratos-quadro plurianuais e pelo agrupamento de transformadores com relés de proteção e software de subestação digital. A expansão adicional de USD 250 milhões da Hitachi Energy, anunciada em 2025, ressalta suas ambições de escala.

Especialistas regionais como Pfiffner, Arteche e KONČAR competem com projetos personalizados e fabricação de entrega rápida. Eles ganham contratos em mercados que priorizam conteúdo local ou entrega rápida, especialmente em tensões de transmissão secundária. Os novos entrantes com tecnologias de sensoriamento óptico estão desafiando os players tradicionais ao promover operações livres de manutenção e projetos leves, ideais para plataformas offshore.

As aquisições estratégicas continuam. A Siemens concordou em adquirir a Trayer Engineering em 2024, adicionando painéis elétricos de média tensão que se combinam com seus sensores eletrônicos. Enquanto isso, a ABB adquiriu o braço de eletrônica de potência da Gamesa Electric para aprofundar suas capacidades de integração de energias renováveis. A siderúrgica Cleveland-Cliffs entrou na fabricação downstream com uma planta de transformadores de USD 150 milhões que assegura a demanda pelo seu aço de grão orientado doméstico. Os fornecedores também estão investindo em software. A plataforma de relé virtual SSC600-SW da ABB consolida trinta dispositivos físicos em uma única imagem de servidor, transferindo o valor das margens de hardware para licenças recorrentes.

Líderes do Setor de Transformadores de Instrumento

General Electric Company

Schneider Electric SE

Arteche Group

Siemens Energy AG

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hitachi Energy expande a fabricação de transformadores de tipo seco na Virgínia com um projeto de USD 22,5 milhões que adiciona 75.000 pés quadrados de área de piso.

- Março de 2025: A Hitachi Energy compromete USD 250 milhões adicionais para ampliar a produção global de componentes de transformadores até 2027.

- Dezembro de 2024: A ABB adquire o negócio de eletrônica de potência da Gamesa Electric para ampliar as ofertas de conversão de energia renovável.

- Setembro de 2024: A Hitachi Energy anuncia mais de USD 155 milhões em investimentos em fábricas na América do Norte, incluindo uma nova instalação de transformadores de distribuição em Reynosa, México.

Escopo do Relatório Global do Mercado de Transformadores de Instrumento

Os transformadores de instrumento são utilizados em sistemas CA para medir grandezas elétricas, ou seja, tensão, corrente, potência, energia, frequência, etc. Os transformadores de instrumento são usados com relés de proteção para proteger o sistema de energia. A função básica desses tipos de transformadores é reduzir a corrente e a tensão do sistema CA.

O mercado de transformadores de instrumento é segmentado por tipo, usuário final e geografia. Por tipo, o mercado é segmentado em transformadores de corrente, transformadores de potencial e transformadores combinados. Por usuário final, o mercado é segmentado em concessionárias de energia, setor industrial e outros usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de transformadores de instrumento nos principais países da região. Para cada segmento, o tamanho do mercado e as previsões foram realizados com base na receita (USD).

| Transformador de Corrente |

| Transformador de Tensão/Potencial |

| Transformador Combinado/Capacitivo |

| Concessionárias de Energia |

| Industrial |

| Infraestrutura e Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Tipo | Transformador de Corrente | |

| Transformador de Tensão/Potencial | ||

| Transformador Combinado/Capacitivo | ||

| Usuário Final | Concessionárias de Energia | |

| Industrial | ||

| Infraestrutura e Comercial | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformadores de instrumento?

O tamanho do mercado de transformadores de instrumento foi de USD 7,56 bilhões em 2026 e tem projeção de atingir USD 9,59 bilhões até 2031.

Qual segmento lidera por tipo de produto?

Os transformadores de corrente lideraram com 55,70% de participação do mercado de transformadores de instrumento em 2025.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 6,62% até 2031.

Por que os transformadores eletrônicos estão ganhando espaço?

Os transformadores de corrente e tensão eletrônicos oferecem maior largura de banda, manutenção reduzida e fácil integração com subestações digitais IEC 61850.

Como as restrições na cadeia de suprimentos estão afetando o mercado?

Os prazos de entrega que se estendem além de 60 semanas levaram as concessionárias a manter estoques mais elevados e conferiram poder de precificação aos fabricantes capazes de entregar mais rapidamente.

Qual será o impacto da adoção de HVDC na demanda por transformadores convencionais?

A expansão dos corredores HVDC pode deslocar parte da demanda por transformadores de instrumento CA, mas também cria requisitos de nicho para sensores classificados para CC, oferecendo novas oportunidades para fornecedores adaptáveis.

Página atualizada pela última vez em: