Dimensão e Quota do Mercado de Inversores Solares FV do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 0.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inversores Solares FV do Médio Oriente e África pela Mordor Intelligence

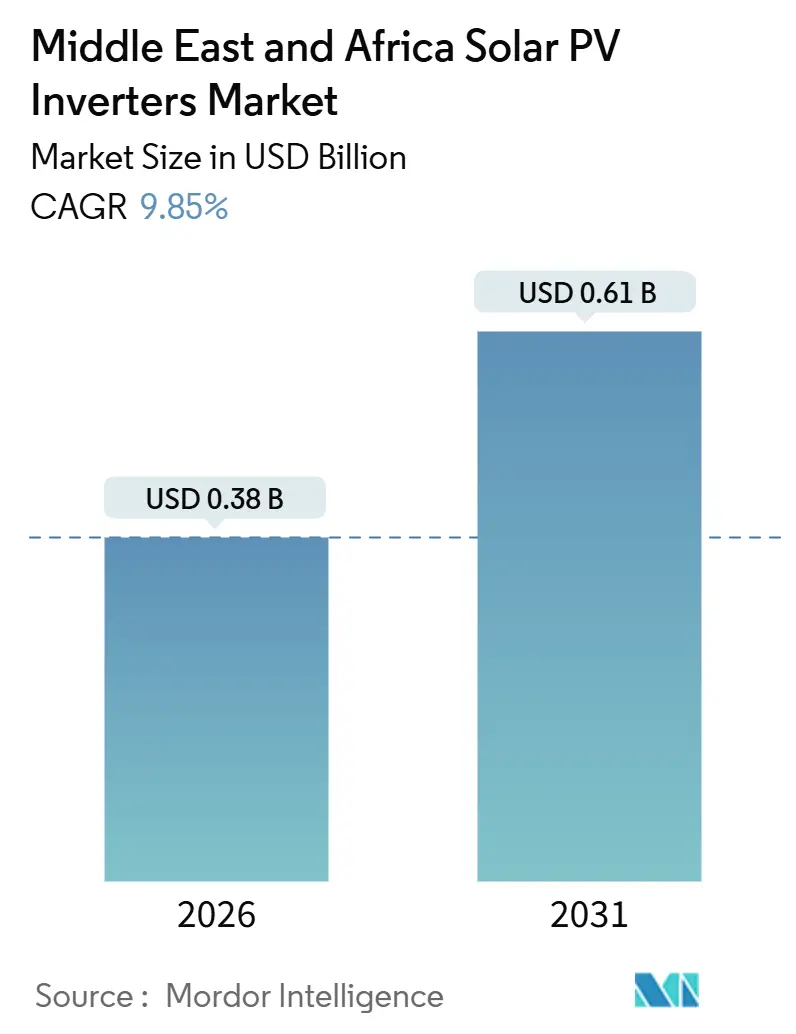

A dimensão do Mercado de Inversores Solares FV do Médio Oriente e África é estimada em 0,38 mil milhões de USD em 2026 e deverá atingir 0,61 mil milhões de USD até 2031, a uma CAGR de 9,85% durante o período de previsão (2026-2031).

A expansão reflete uma mudança decisiva dos hidrocarbonetos para a capacidade de energia de base renovável, incentivada por programas de diversificação de fundos soberanos no Golfo e preocupações com a fiabilidade da rede em economias da África Subsaariana. Pipelines de licitação de escala de utilidade, códigos de rede para inversores inteligentes harmonizados e avanços em designs resistentes a altas temperaturas e ao pó estão a acelerar a renovação de equipamentos, enquanto fornecedores chineses focados no custo e incumbentes europeus premium disputam adjudicações de projetos. O crescente uso residencial de painéis no telhado, impulsionado por incentivos de medição líquida em Israel e na África do Sul e pela instabilidade crónica da rede na Nigéria e no Egito, sustenta a onda de geração distribuída. Os inversores híbridos estão a emergir como solução preferida em ambientes de rede fraca, e os requisitos de cibersegurança incorporados nas regulamentações do Golfo estão a reformular os roteiros de produtos. A volatilidade da cadeia de fornecimento de semicondutores de potência e as redes fragmentadas de pós-venda permanecem como obstáculos; no entanto, a dinâmica geral de procura mantém o mercado de inversores solares FV do Médio Oriente e África numa trajetória ascendente.

Principais Conclusões do Relatório

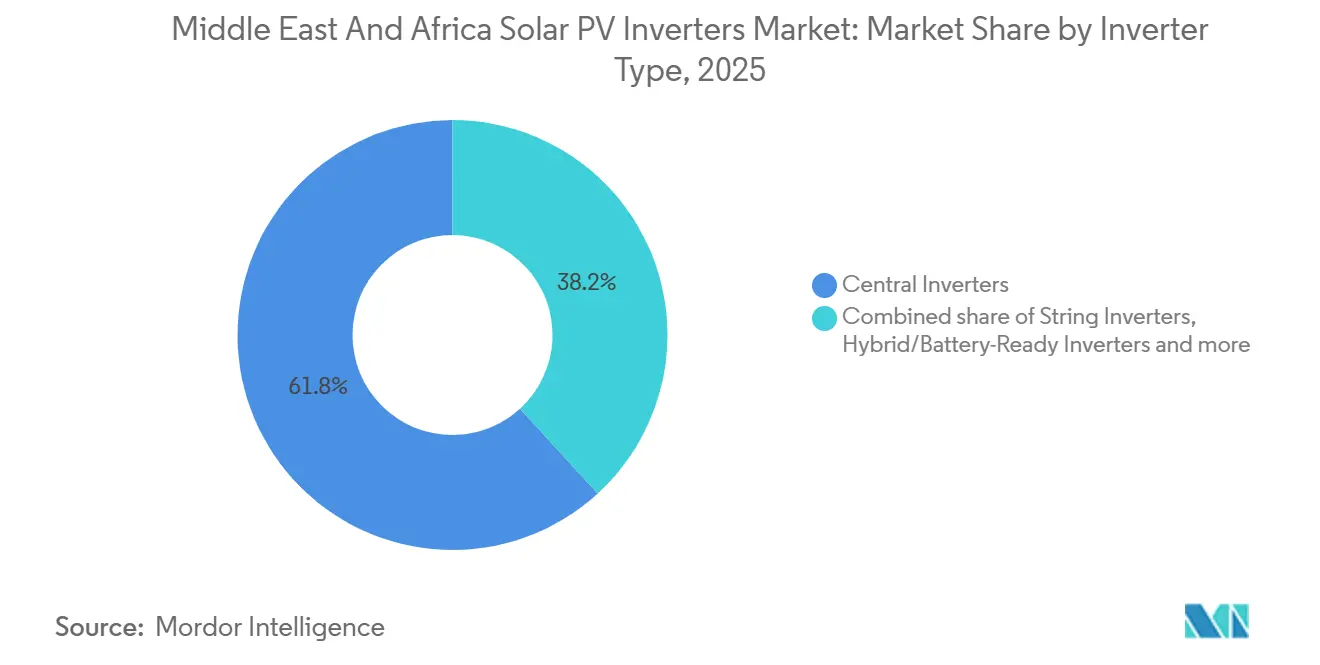

- Por tipo de inversor, os inversores centrais detinham 61,8% da quota do mercado de inversores solares FV do Médio Oriente e África em 2025. Por tipo de inversor, prevê-se que os microinversores cresçam a uma CAGR de 11,1% até 2031.

- Por fase, as unidades trifásicas representaram 80,1% das expedições de 2025, enquanto os dispositivos monofásicos aumentarão a uma CAGR de 10,2%.

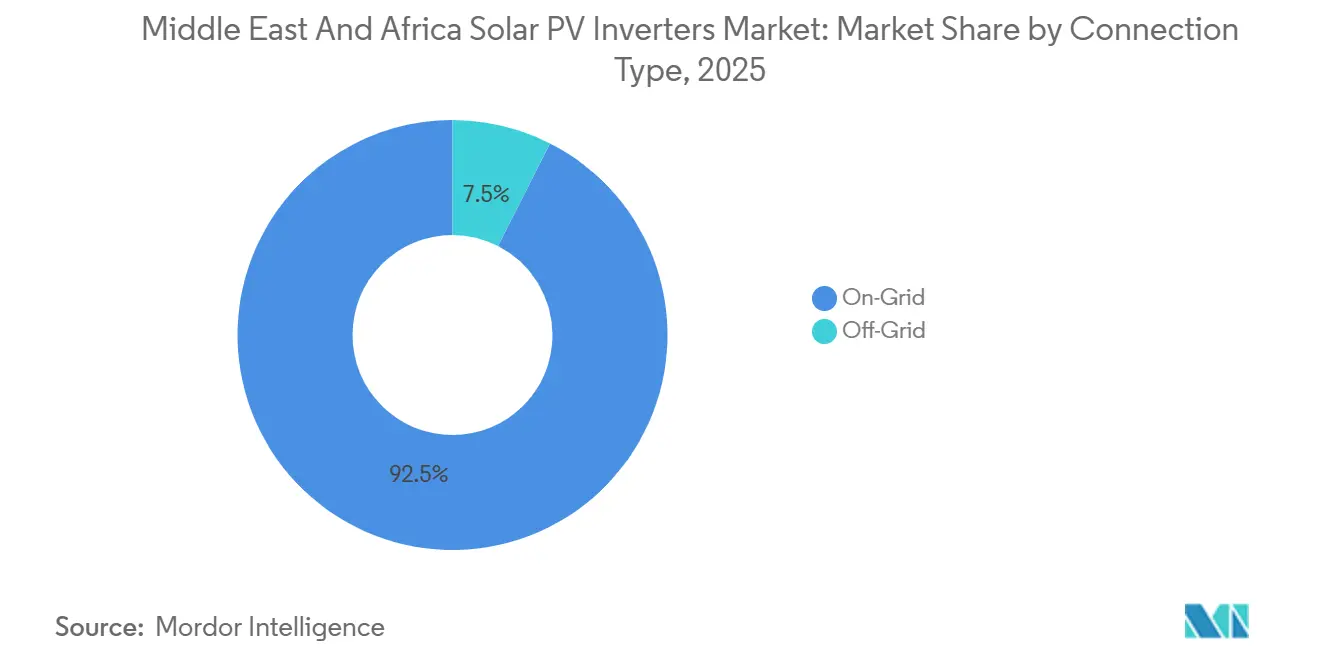

- Por tipo de conexão, as configurações ligadas à rede representaram 92,5% da procura de 2025, mas os sistemas fora da rede registarão uma CAGR de 11,5%.

- Por aplicação, os projetos de escala de utilidade detinham 70,4% das receitas de 2025, enquanto se prevê que as instalações residenciais se expandam a uma CAGR de 10,6%.

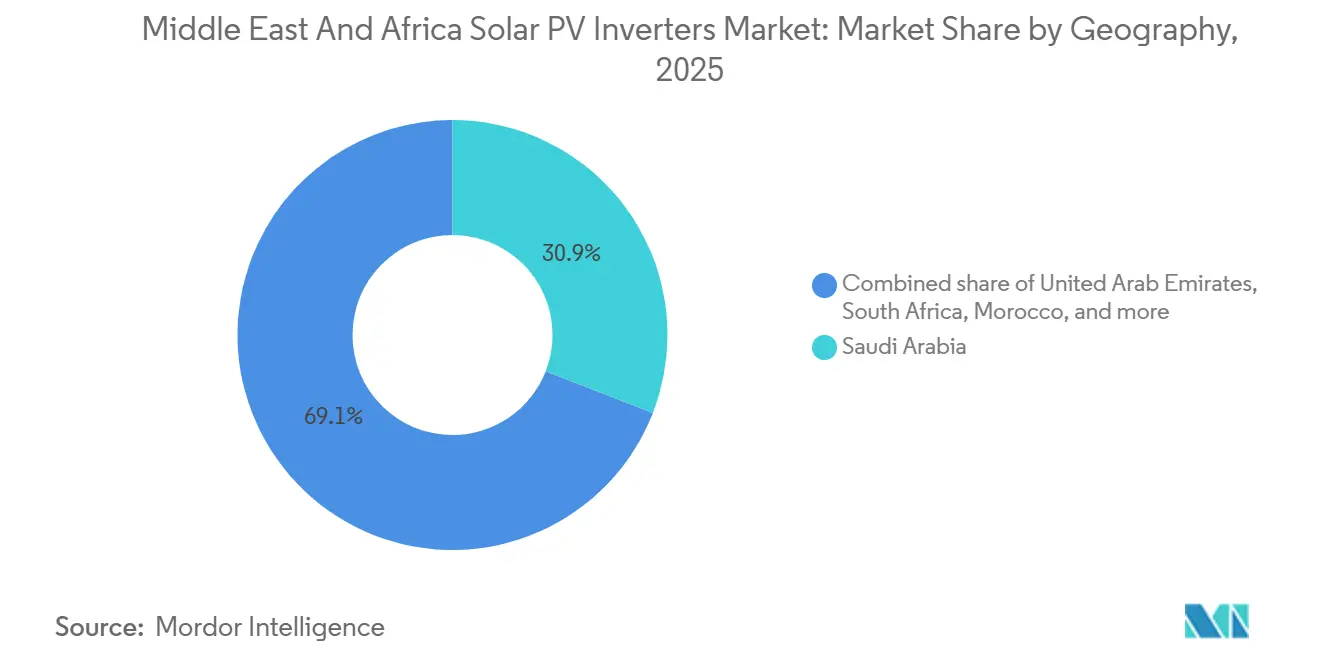

- A Arábia Saudita liderou os rankings geográficos com uma quota de 30,9% em 2025, e espera-se que os Emirados Árabes Unidos alcancem a CAGR mais rápida de 12,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Inversores Solares FV do Médio Oriente e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pipeline de licitações solares no CCG e no Norte de África | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Egito, Marrocos, Kuwait | Médio prazo (2–4 anos) |

| Incentivos de medição líquida e painéis no telhado em Israel e na África do Sul | +1.5% | Israel, África do Sul, repercussão no Egito | Curto prazo (≤ 2 anos) |

| Códigos de rede obrigatórios para inversores inteligentes | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Barém | Médio prazo (2–4 anos) |

| Designs resistentes a altas temperaturas e ao pó | +1.7% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Omã, Egito, Marrocos | Longo prazo (≥ 4 anos) |

| Procura de inversores híbridos em locais de rede fraca | +2.3% | Nigéria, Egito, África do Sul, Quénia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Licitações Solares no CCG e no Norte de África

As licitações solares apoiadas pelo governo ultrapassaram os 25 GW de capacidade anunciada durante 2025, ancoradas pelo compromisso do Fundo de Investimento Público da Arábia Saudita de 8,3 mil milhões de USD para 15 GW de projetos com os parceiros ACWA Power e Masdar.[1]Fundo de Investimento Público, "O FIP Lança Projetos de Energias Renováveis," pif.gov.sa Uma adjudicação de solar mais armazenamento de 2 GW pela Autoridade de Eletricidade e Água de Dubai no final de 2024 e os projetos Zarraf e Khazna de Abu Dhabi, cada um com 1,5 GW, reforçam a procura previsível em escala de utilidade para inversores centrais. As estruturas contratuais agrupam cada vez mais operações, manutenção e montagem local, reduzindo as margens para fornecedores de hardware especializados, mas aprofundando a fidelidade ao mercado para fornecedores integrados. A entrada em serviço comercial da central Al Dibdibah de 1,1 GW do Kuwait em 2024 e a ronda de financiamento de 1,2 GW da Infinity Power do Egito amplificam a tração multinacional para equipamentos ligados à rede. A certeza de aquisição resultante sustenta a preferência dos promotores de utilidades por fornecedores com garantias de produtos bancáveis e presença de serviço de nível soberano.

Incentivos de Medição Líquida e Painéis no Telhado em Israel e na África do Sul

As regras de tarifa de injeção e medição líquida de Israel que cobrem sistemas até 50 kW elevaram a penetração solar residencial para 8% dos telhados elegíveis em 2025, duplicando o nível de 2023. Os programas municipais da África do Sul permitem que os locais comerciais compensem os aumentos de tarifas da Eskom que tiveram uma média de 12% ao ano durante 2020–2025, enquanto as alterações à Lei de Regulação da Eletricidade de 2024 reduziram os prazos de aprovação de ligação à rede para redes com capacidade inferior a 1 MW de 18 meses para 6 meses. Estas medidas direcionam a procura para inversores string e microinversores, cujas arquiteturas modulares lidam com restrições de sombreamento e orientação comuns nos telhados. Financiadores e instaladores relatam que a queda dos custos do equilíbrio do sistema trouxe amortizações de cinco anos ao alcance de agregados familiares e centros comerciais, alargando substancialmente o mercado total endereçável para inversores distribuídos.

Códigos de Rede Obrigatórios para Inversores Inteligentes

O Código de Rede da Arábia Saudita de 2024 obriga todos os inversores acima de 500 kW a fornecer suporte dinâmico de potência reativa, suportar quedas de tensão além de 30% e responder a desvios de frequência em 200 ms.[2]Rede Nacional SA, "Código de Rede Saudita 2024," ngsa.com.sa As normas do Conselho de Cooperação do Golfo IEC 62116:2024, IEC 61727:2014 e IEC 62934:2024 formalizam normas antiilhamento, interligação e qualidade de energia, promovendo redesenhos de firmware e atualizações de hardware que aumentam a lista de materiais em 8–12%. Os Emirados Árabes Unidos e o Kuwait adotaram regras comparáveis em 2025, estreitando o campo competitivo para fornecedores com funcionalidades de rede inteligente pré-certificadas. Os incumbentes SMA e Schneider Electric beneficiam de implementações europeias anteriores, enquanto os novos participantes focados no custo devem alocar cerca de 500.000 USD por linha de produto para testes de conformidade completos.

Designs Resistentes a Altas Temperaturas e ao Pó a Reduzir Custos de O&M

Temperaturas ambientais de verão superiores a 50 °C e elevadas cargas de partículas reduzem a eficiência do inversor em até 15% anualmente sem invólucros especializados, de acordo com um estudo de 2024 da Universidade Rei Abdulaziz.[3]Universidade Rei Abdulaziz, "Impacto das Altas Temperaturas nos Inversores FV," kau.edu.sa A plataforma 1+X 2.0 da Sungrow, introduzida em 2025, mantém a saída nominal a 52 °C com proteção IP66, e o algoritmo de redução por temperatura da SolarEdge mantém 95% da saída a 45 °C. Tanto a Huawei como a Fronius implementaram sistemas de arrefecimento ativo que prolongam o tempo médio entre falhas de 15 anos para 20 anos em climas desérticos. Menos visitas de manutenção não planeadas melhoram a bancabilidade dos projetos para promotores de utilidades vinculados a acordos de compra de energia baseados em desempenho, reforçando o apelo dos designs robustecidos.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de fornecimento de semicondutores | −1.4% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Curto prazo (≤ 2 anos) |

| Pós-venda e certificação fragmentados | −0.9% | Nigéria, Egito, Marrocos, Quénia | Médio prazo (2–4 anos) |

| Preocupações de cibersegurança relativas ao acesso remoto | −0.6% | Arábia Saudita, Emirados Árabes Unidos, Israel | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Fornecimento de Semicondutores

Os prazos de entrega de transistores bipolares de porta isolada e MOSFETs de carboneto de silício estenderam-se para 8–12 semanas no início de 2025, adiando o comissionamento de projetos e inflacionando os requisitos de capital de giro. A SMA Solar Technology divulgou um défice de expedições de 15% no 1S 2024 devido à escassez de chips.[4]SMA Solar Technology, "Relatório Anual 2024," sma.de A Huawei respondeu garantindo contratos de wafers plurianuais, mas as empresas menores sem escala suportaram picos de preços no mercado spot que complicaram as propostas de EPC a preço fixo.

Ecossistema Fragmentado de Pós-Venda e Certificação

Os prazos médios de substituição de inversores excederam seis semanas na Nigéria, no Egito e em Marrocos durante 2024, principalmente devido à falta de peças de reposição e técnicos certificados, de acordo com a Associação da Indústria Solar Africana. As normas nacionais díspares — SANS 62109 na África do Sul, aprovações EOS no Egito, regras NF em Marrocos — obrigam os fabricantes a financiar múltiplas variantes de produtos, acrescentando 15–20% aos custos de conformidade e atrasando a entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Inversor: Inversores Centrais Ancoram a Aquisição de Escala de Utilidade

Os inversores centrais captaram 61,8% do mercado de inversores solares FV do Médio Oriente e África em 2025, uma dominância ligada a projetos de escala de megawatt na Arábia Saudita e nos Emirados Árabes Unidos que priorizam o baixo custo instalado por watt. Os inversores string servem redes comerciais e industriais onde a modularidade supera as economias mínimas de custo, enquanto os microinversores asseguraram crescimento de dois dígitos graças à adoção em telhados em Israel e na África do Sul. Os modelos híbridos e prontos para bateria acrescentam valor na Nigéria e no Egito, onde o corte de carga impulsiona a integração de armazenamento. A mudança para módulos bifaciais e arquiteturas de sistema de 2.000 V inclina ainda mais as aquisições para plataformas string e centrais projetadas para tensões de entrada mais elevadas.

Os inversores centrais simplificam os estudos de interligação, mas representam pontos únicos de falha, criando oportunidades para unidades string multi-MPPT em terrenos com irradiância variável. Os microinversores, embora mais dispendiosos, oferecem otimização ao nível do módulo e maior segurança, mas a sua complexidade limita as perspetivas em escala de utilidade. As unidades híbridas colmatam a diferença entre as necessidades ligadas à rede e fora da rede, alinhando-se com estruturas tarifárias que recompensam a arbitragem de uso no tempo. À medida que as tendências bifaciais e de alta tensão amadurecem, o equipamento legado de 1.000 V enfrenta a obsolescência, estimulando vendas de substituição em todo o mercado de inversores solares FV do Médio Oriente e África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Fase: As Configurações Trifásicas Refletem a Tendência Comercial

As unidades trifásicas compreenderam 80,1% das expedições de 2025, espelhando a prevalência de instalações comerciais, industriais e de escala de utilidade que requerem distribuição equilibrada de carga. Os produtos monofásicos, tipicamente abaixo de 10 kW, aumentarão a uma CAGR de 10,2% à medida que o solar em telhados penetra nas habitações de rendimento médio em Israel, na África do Sul e no Egito.

Kits monofásicos de montagem simples e económicos atraem os segmentos residenciais de bricolagem, enquanto os dispositivos trifásicos devem cumprir limites harmónicos mais rigorosos, como o limite de THD de 5% da Saudi Electricity Company. Consequentemente, os fornecedores trifásicos investem em filtragem ativa e algoritmos de sincronização com a rede, aumentando as barreiras à entrada, mas melhorando as credenciais de conformidade com a rede na indústria de inversores solares FV do Médio Oriente e África.

Por Tipo de Conexão: A Dominância Ligada à Rede Oculta o Potencial Fora da Rede

As arquiteturas ligadas à rede detinham 92,5% da procura de 2025, mas os sistemas fora da rede deverão registar uma CAGR de 11,5% à medida que os programas de eletrificação rural proliferam na Nigéria, no Quénia e na Etiópia. As unidades ligadas à rede permitem fluxo bidirecional em regime de medição líquida, enquanto as soluções fora da rede gerem baterias e cargas locais de forma autónoma.

Os elevados preços do gasóleo acima de 0,30 USD por kWh e as dispendiosas extensões de rede que excedem 10.000 USD por km sustentam a economia do solar mais armazenamento, impulsionando as instalações fora da rede que já servem 1,2 milhões de agregados familiares nigerianos. Mercados ligados à rede como Israel enfrentam restrições de saturação, levando os fabricantes de inversores a explorar nichos fora da rede com ofertas híbridas robustas, alargando assim o campo endereçável para o mercado de inversores solares FV do Médio Oriente e África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: A Dominância em Escala de Utilidade Mascara o Ímpeto Residencial

As centrais em escala de utilidade detinham 70,4% das receitas de 2025, refletindo grandes licitações apoiadas por garantias soberanas de offtake na Arábia Saudita, nos Emirados Árabes Unidos e no Egito. Prevê-se, no entanto, que as redes residenciais registem uma CAGR de 10,6%, impulsionadas pela medição líquida em Israel e na África do Sul e por agregados familiares na Nigéria que procuram alívio das redes pouco fiáveis. Os clientes comerciais e industriais situam-se entre estes dois polos, explorando a depreciação acelerada e as reduções de encargos de procura.

Os obstáculos de aquisição de terreno e de interligação à rede podem prolongar os cronogramas dos projetos de utilidade em 18 meses, enquanto os sistemas em telhado são instalados em semanas, proporcionando uma realização mais rápida das poupanças de energia. Um estudo do Banco Africano de Desenvolvimento de 2024 mostrou que as redes comerciais sul-africanas atingem agora amortizações de quatro a seis anos, catalisando a procura de inversores com software integrado de gestão de energia. Coletivamente, estes fatores diversificam os fluxos de receitas no mercado de inversores solares FV do Médio Oriente e África e isolam os fornecedores da dependência excessiva das adjudicações de utilidade.

Análise Geográfica

A Arábia Saudita assegurou 30,9% das receitas de 2025, impulsionada pela meta de 58,7 GW de renováveis da Visão 2030 e por pipelines de aquisição robustos que adjudicam contratos de inversores centrais ao abrigo de PPAs de longo prazo. O Código de Rede Saudita de 2024 eleva as barreiras técnicas, direcionando as adjudicações para fornecedores com funcionalidades de suporte dinâmico comprovadas. Os Emirados Árabes Unidos são a geografia de crescimento mais rápido com uma CAGR de 12,4%, impulsionados pela adjudicação de solar mais armazenamento de 2 GW de Dubai e pelos projetos Zarraf e Khazna de 3 GW de Abu Dhabi. As normas IEC harmonizadas simplificam a certificação para os incumbentes europeus, ao mesmo tempo que incentivam os fornecedores chineses a localizar a montagem.

A África do Sul aproveita a medição líquida municipal e as escaladas de tarifas de dois dígitos da Eskom para impulsionar os telhados comerciais além de 300 MW em 2025, favorecendo os inversores string e microinversores. O Egito avançou com uma ronda de financiamento solar mais armazenamento de 1,2 GW e beneficia de forte apoio ao financiamento do desenvolvimento, enquanto Marrocos se aproxima da operação comercial dos híbridos Noor Midelt. A capacidade fora da rede da Nigéria atingiu 1,2 GW em 2025, com os inversores híbridos a deter uma quota de 60% em meio a cortes de energia crónicos. O Kuwait, o Barém, Omã, o Quénia e a Etiópia contribuíram conjuntamente com 15% da procura de 2025, oferecendo crescimento incremental através de projetos de utilidade e esquemas de eletrificação rural.

No geral, o capital soberano dos fundos do Golfo assegura um momentum estável em escala de utilidade, enquanto a geração distribuída floresce em mercados com reformas de licenciamento e pressões tarifárias. Este mosaico geográfico confirma que nenhuma plataforma de inversor única é suficiente para todo o mercado de inversores solares FV do Médio Oriente e África, obrigando os fabricantes a manter portfólios e modelos de serviço diversificados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Panorama Competitivo

A concentração do mercado é moderada, com a Huawei e a Sungrow a explorar economias de escala para fixar preços agressivamente nas licitações de utilidade, enquanto a SMA, a Fronius e a Schneider Electric defendem nichos premium através de funcionalidades avançadas de suporte à rede e cibersegurança. Os fornecedores chineses estão a estabelecer plantas de montagem regionais para satisfazer as quotas de conteúdo local da Arábia Saudita e dos Emirados Árabes Unidos, pressionando as margens dos fornecedores de hardware especializados. As joint ventures entre empresas europeias e empreiteiros EPC procuram preservar a quota através de ofertas de serviço integradas.

A diferenciação por software ganha importância à medida que os códigos saudita e dos Emirados Árabes Unidos exigem resposta de frequência abaixo de 200 ms. Os 87 patentes de formação de rede da Huawei e os diagnósticos habilitados por IA sugerem uma mudança em direção à eletrónica de potência definida por software. A IEC 62934:2024 harmoniza os testes de conformidade, reduzindo as barreiras procedimentais para marcas menores, mas impondo desembolsos de capital para laboratórios. A certificação de cibersegurança IEC 62443, obrigatória nas licitações do Golfo, favorece os incumbentes com estruturas de segurança maduras e complica a entrada para os desafiantes focados no custo.

As oportunidades de espaço em branco incluem inversores híbridos para mercados de rede fraca e microinversores para aplicações em telhados. Os integradores regionais que agrupam hardware com garantias de desempenho corroem as margens de hardware autónomo. À medida que as regras de conteúdo local e cibersegurança se intensificam, os fornecedores que combinam presença de fabricação com serviços digitais estão melhor posicionados para capturar valor no mercado de inversores solares FV do Médio Oriente e África.

Líderes da Indústria de Inversores Solares FV do Médio Oriente e África

Huawei Technologies

Sungrow Power Supply

SMA Solar Technology

SolarEdge Technologies

FIMER SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Sineng Electric realizou progressos significativos no Médio Oriente e em África, selando um acordo para fornecer 4 GW de inversores fotovoltaicos (FV) para a Fase 6 do Projeto de Central Solar FIP Saudita.

- Novembro de 2025: A SATBA, divisão de renováveis do Ministério da Energia do Irão, anunciou a sua colaboração através de um memorando de entendimento (MoU) com o gabinete presidencial para a ciência e tecnologia, enfatizando o compromisso com a produção local de inversores solares.

- Outubro de 2024: A Sungrow, líder global em inversores FV e sistemas de armazenamento de energia, está a fornecer inversores para uma central solar FV de 60 MWp. A Emerge, uma joint venture da Masdar e da EDF, está a desenvolver a central para a Sharjah National Oil Corporation (SNOC). A Al Mustakbal Clean Tech foi adjudicada o projeto como empreiteiro EPC, e a central está prestes a ser a maior instalação solar de Sharjah.

Âmbito do Relatório do Mercado de Inversores Solares FV do Médio Oriente e África

Os inversores solares FV são inversores de energia que transformam a eletricidade produzida pelos painéis solares fotovoltaicos (FV) de corrente contínua (CC) em corrente alternada (CA) à frequência da rede. Esta pode ser aplicada a redes elétricas locais fora da rede, como microrredes, ou a redes elétricas para habitações e empresas.

O mercado de inversores solares FV do Médio Oriente e África é segmentado por tipo de inversor, fase, tipo de conexão, aplicação e geografia. Por tipo de inversor, o mercado é segmentado em central, string, microinversores e híbrido/pronto para bateria. Por fase, o mercado é segmentado em monofásico e trifásico. Por tipo de conexão, o mercado é segmentado em ligado à rede e fora da rede. Por aplicação, o mercado é segmentado em residencial, comercial e industrial e escala de utilidade. O relatório também abrange a dimensão do mercado e as previsões para o mercado de inversores solares FV do Médio Oriente e África nos principais países. A dimensão do mercado e as previsões para cada segmento baseiam-se nas receitas (USD).

| Inversores Centrais |

| Inversores String |

| Microinversores |

| Inversores Híbridos/Prontos para Bateria |

| Monofásico |

| Trifásico |

| Ligado à Rede |

| Fora da Rede |

| Residencial |

| Comercial e Industrial |

| Escala de Utilidade |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Irão |

| África do Sul |

| Egito |

| Nigéria |

| Marrocos |

| Resto do Médio Oriente e África |

| Por Tipo de Inversor | Inversores Centrais |

| Inversores String | |

| Microinversores | |

| Inversores Híbridos/Prontos para Bateria | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Conexão | Ligado à Rede |

| Fora da Rede | |

| Por Aplicação | Residencial |

| Comercial e Industrial | |

| Escala de Utilidade | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| Irão | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Marrocos | |

| Resto do Médio Oriente e África |

Principais Questões Respondidas no Relatório

Que taxa de crescimento é esperada para a procura de inversores no Médio Oriente e em África até 2031?

Prevê-se que o mercado registe uma CAGR de 9,85% entre 2026 e 2031, crescendo de 380 milhões de USD em 2026 para 610 milhões de USD até 2031.

Que segmento domina atualmente as vendas de inversores?

As aplicações em escala de utilidade lideraram com uma quota de receitas de 70,4% em 2025 devido às grandes licitações na Arábia Saudita e nos Emirados Árabes Unidos.

Por que razão os inversores híbridos estão a ganhar popularidade?

Os cortes de energia crónicos na Nigéria e no Egito e a queda dos custos de baterias tornam as unidades híbridas atrativas para operação solar mais armazenamento sem interrupções.

Que país crescerá mais rapidamente na adoção de inversores?

Prevê-se que os Emirados Árabes Unidos alcancem uma CAGR de 12,4% até 2031, suportada por projetos solar mais armazenamento de múltiplos gigawatts.

De que forma os novos códigos de rede estão a afetar o design de produtos?

As regulamentações sauditas e dos Emirados Árabes Unidos exigem agora potência reativa dinâmica, suporte a baixa tensão e resposta rápida de frequência, levando os fabricantes a integrar firmware de controlo avançado e componentes de custo mais elevado.

Que risco da cadeia de fornecimento mais preocupa os fabricantes de inversores?

A disponibilidade limitada de semicondutores de potência, em particular dispositivos de carboneto de silício, alonga os prazos de entrega e complica as propostas de projetos a preço fixo.

Página atualizada pela última vez em: