Tamanho e Participação do Mercado de Transformadores do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores do Canadá por Mordor Intelligence

O tamanho do Mercado de Transformadores do Canadá em 2026 é estimado em USD 1,04 bilhão, crescendo a partir do valor de 2025 de USD 0,98 bilhão, com projeções para 2031 mostrando USD 1,4 bilhão, crescendo a uma CAGR de 6,14% no período de 2026-2031.

Esse impulso está alinhado com os planos federais de investir mais de CAD 60 bilhões (USD 45 bilhões) em ativos de energia limpa na próxima década e de alcançar emissões líquidas zero na rede elétrica até 2035.(1)Recursos Naturais do Canadá, "Energizando o Futuro do Canadá: Uma Estratégia de Eletricidade Limpa," NATURAL-RESOURCES.CANADA.CA O crescimento do mercado de transformadores do Canadá é ainda reforçado por projeções que indicam que a produção nacional de eletricidade precisará mais do que dobrar até 2050 para atender à eletrificação nos setores de transporte, indústria e aquecimento. As unidades de potência média atualmente dominam o mercado devido às modernizações das concessionárias de distribuição; no entanto, os transformadores grandes acima de 100 MVA representam a categoria de crescimento mais rápido, pois os megaprojetos de energia renovável demandam classificações mais elevadas. Créditos fiscais federais que cobrem 15% dos investimentos elegíveis em transmissão, juntamente com um fundo Energias Renováveis Inteligentes de CAD 3 bilhões (USD 2,3 bilhões), sustentam linhas constantes de aquisição para os fabricantes. Os participantes do mercado de transformadores do Canadá também estão respondendo à densificação dos centros de carga, onde as unidades resfriadas a ar estão ganhando preferência para data centers e ambientes urbanos, embora os equipamentos resfriados a óleo ainda mantenham a liderança.

Principais Conclusões do Relatório

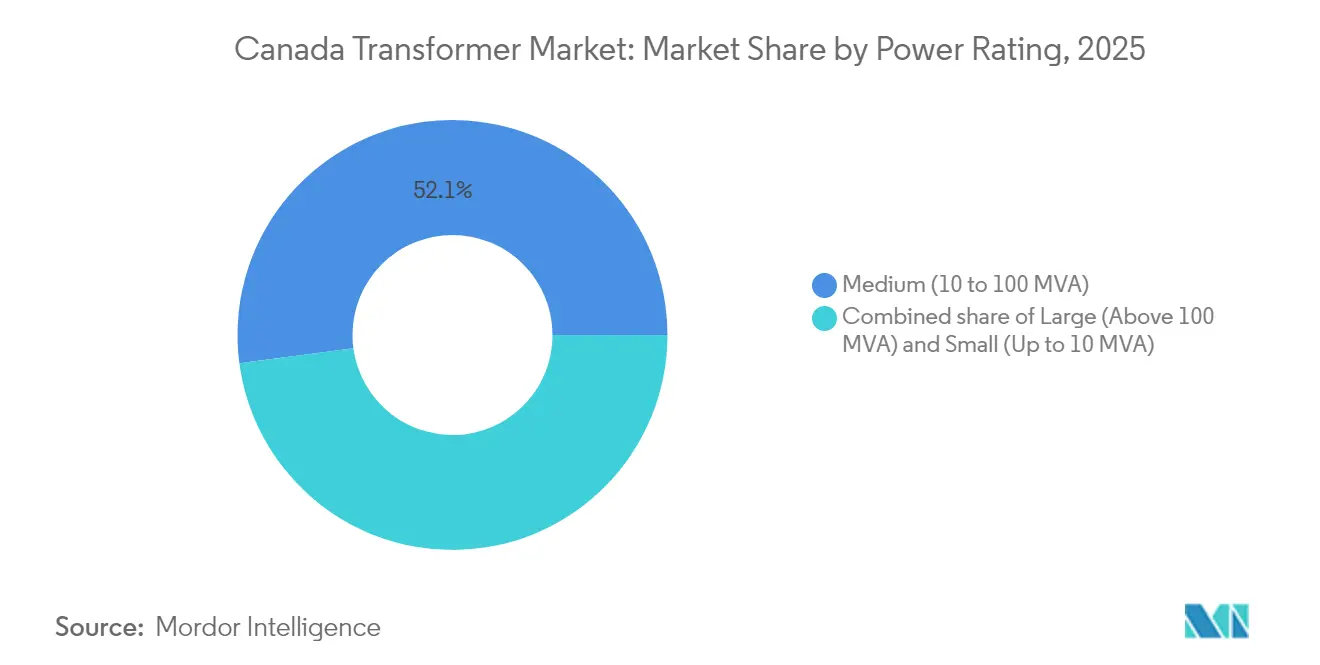

- Por classificação de potência, os transformadores de potência média detiveram uma participação de receita de 52,10% em 2025, enquanto as unidades de grande potência devem registrar o crescimento mais rápido, de 6,74% de CAGR até 2031.

- Por tipo de resfriamento, os projetos resfriados a óleo capturam 62,20% da participação do mercado de transformadores do Canadá em 2025; no entanto, os equivalentes resfriados a ar devem avançar a uma CAGR de 6,93% até 2031.

- Por fase, os equipamentos trifásicos comandaram uma participação de 73,60% no tamanho do mercado de transformadores canadense em 2025 e estão previstos para crescer a uma CAGR de 7,22% durante 2026-2031.

- Por tipo de transformador, os transformadores de distribuição representaram 59,10% do tamanho do mercado de transformadores do Canadá em 2025, enquanto os transformadores de força apresentam volumes menores, mas preços unitários mais elevados.

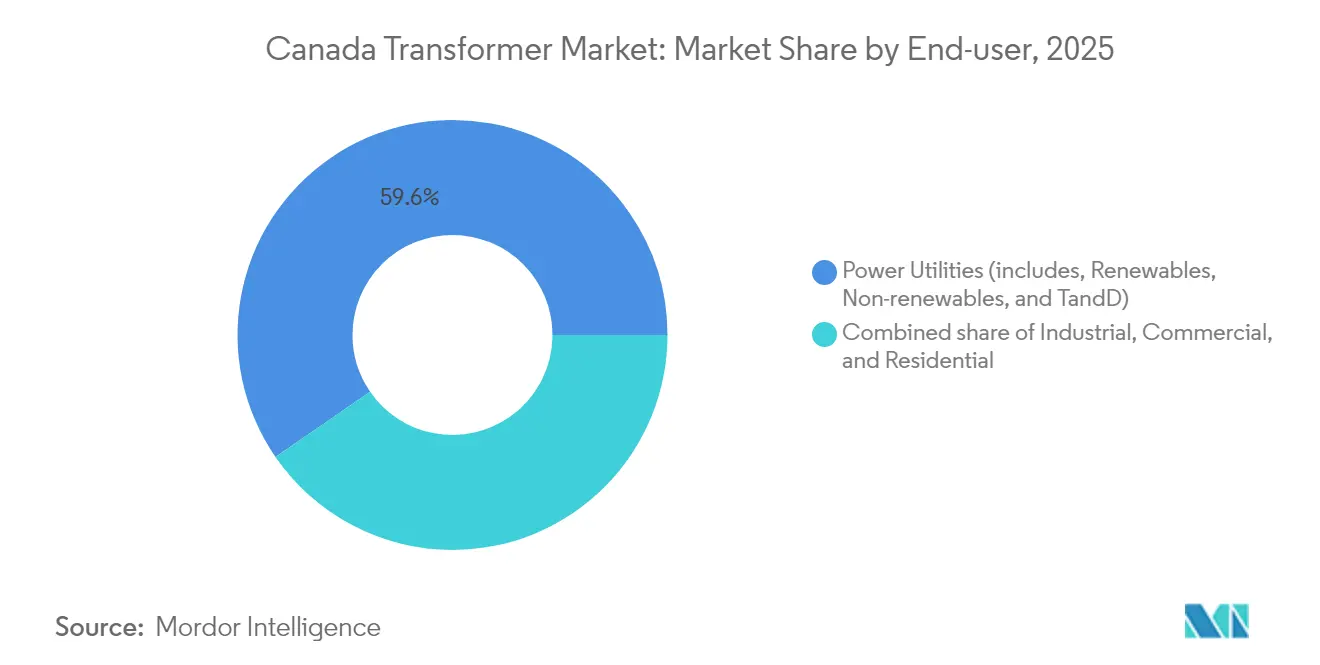

- Por usuário final, as concessionárias permaneceram como os maiores gastadores, com uma participação de 59,60% em 2025; no entanto, os clientes industriais estão posicionados para o crescimento mais acentuado, com uma CAGR de 7,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de eletricidade e programas de modernização da rede elétrica | 2.1% | Nacional, concentrado em Ontário, Quebec, Alberta | Médio prazo (2-4 anos) |

| Aumento nas interconexões de energia renovável | 1.8% | Províncias ocidentais, com transbordamento para o Canadá Atlântico | Curto prazo (≤ 2 anos) |

| "Regulamentações de Eletricidade Limpa" federais incentivando modernizações de Transmissão e Distribuição (proposto 2025) | 1.5% | Nacional, excluindo territórios | Longo prazo (≥ 4 anos) |

| Eletrificação de indústrias pesadas no Oeste do Canadá (siderurgia, mineração, GNL) | 1.2% | Alberta, Saskatchewan, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Adoção por concessionárias de transformadores habilitados por gêmeo digital (sub-relatado) | 0.8% | Ontário, Quebec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Implantações de microrrede em comunidades indígenas e remotas (sub-relatado) | 0.6% | Territórios do Norte, comunidades remotas das Primeiras Nações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As Regulamentações de Eletricidade Limpa Federais Impulsionam Investimentos em Infraestrutura sem Precedentes

As Regulamentações de Eletricidade Limpa do Canadá, publicadas em dezembro de 2024, exigem que todas as unidades geradoras de pelo menos 25 MW que se conectam à rede norte-americana atendam a limites anuais de intensidade de 65 tCO₂/GWh a partir de 2035 e zero após 2050.(2)Meio Ambiente e Mudanças Climáticas do Canadá, "Regulamentações de Eletricidade Limpa: SOR/2024-263," CANADA.CA Os proprietários de ativos, portanto, enfrentam uma trajetória obrigatória de descomissionamento ou retrofit que impulsiona a demanda por transformadores de alta tensão e média tensão de substituição em todo o mercado de transformadores do Canadá. As modelagens federais indicam 181 Mt CO₂e de redução cumulativa até 2050, exigindo vastas adições de transmissão para que os projetos de energia renovável em regiões ricas em recursos possam transferir energia para os centros de carga urbanos. Um conjunto de créditos fiscais de investimento de CAD 25,7 bilhões (USD 19,3 bilhões) acelera os cronogramas de aquisição, embora as cláusulas de salário vigente pressionem a oferta de mão de obra e elevem os orçamentos dos projetos, levando as concessionárias a preferirem fabricantes com presença doméstica.

A Integração de Renováveis Acelera a Demanda por Transformadores de Grande Porte

Os programas federais de energia limpa já apoiam 2.700 MW de novas renováveis e 2.100 MWh de armazenamento, e as próximas aquisições na Colúmbia Britânica, Ontário e Quebec totalizam 17,5 GW. Cada bloco de energia eólica ou solar requer transformadores elevadores na faixa de 90-200 MVA, 240/34,5 kV. A Corporação Norte-Americana de Confiabilidade Elétrica recomenda 12-14 GW de novos elos interprovinciais para mitigar apagões por condições climáticas extremas, o que se traduz em unidades de alta tensão maiores e transformadores elevadores de conversão. Esses agrupamentos de projetos fornecem ao mercado de transformadores canadense forte visibilidade futura e incentivam os fabricantes a expandirem suas bancadas de teste domésticas, capazes de certificar equipamentos de classe 800 kV.(3)Hitachi Energy, "Hitachi Energy Anuncia a Modernização da Fábrica de Transformadores de Força," HITACHIENERGY.COM

A Adoção da Tecnologia de Gêmeo Digital Aprimora a Gestão de Ativos

O programa CAMP da Hydro-Québec conecta transformadores equipados com sensores a um gêmeo em tempo real, o que reduziu as interrupções não planejadas durante o pico de verão de 2025 em 14%. Concessionárias em Ontário e na Colúmbia Britânica replicam o modelo, solicitando sondas de temperatura de enrolamento de fibra óptica embutidas, analisadores de gás dissolvido e gateways LTE em novas unidades. A Plataforma de Concessionária Digital de Recursos Naturais do Canadá em Cobourg demonstra como a análise de fluxo de carga identifica transformadores sobrecarregados e aciona o despacho preventivo.(4)Recursos Naturais do Canadá, "Energizando o Futuro do Canadá: Uma Estratégia de Eletricidade Limpa," NATURAL-RESOURCES.CANADA.CA As barreiras à adoção incluem custos de retrofit para frotas legadas, lacunas de serialização de dados e a necessidade de conformidade com a cibersegurança nos regimes provinciais. Ainda assim, as especificações de licitação agora exigem rotineiramente recursos prontos para o digital, fomentando um prêmio de equipamento inteligente dentro do mercado de transformadores do Canadá.

Gargalos na Cadeia de Suprimentos Restringem o Crescimento do Mercado

Os prazos médios de entrega de transformadores aumentaram de 50 semanas em 2020 para quase dois anos para unidades que excedem 100 MVA. O Canadá exporta aproximadamente 47% dos núcleos empilhados laminados dos EUA, mas o aço elétrico de grão orientado (AEGO) doméstico ainda não atende às necessidades crescentes.(5)Departamento de Energia dos EUA, "Transformadores de Grande Porte e Análise Aprofundada da Cadeia de Suprimentos de Sistemas HVDC," ENERGY.GOV Com os preços do cobre 60-80% mais altos do que há cinco anos, o preço geral dos transformadores aumentou em taxas semelhantes. A mão de obra qualificada de fabricação também é escassa, particularmente para as especialidades de bobinamento de bobinas e brasagem, que estão concentradas nas fábricas de Ontário e Quebec. Essas restrições reduzem aproximadamente 0,9 pontos percentuais da CAGR atingível do mercado de transformadores do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos ciclos de licenciamento para novas subestações de alta tensão | -1.2% | Nacional, com atrasos concentrados em Ontário, Alberta | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos de aço elétrico de grão orientado | -0.9% | Global, com transbordamento para a fabricação canadense | Médio prazo (2-4 anos) |

| Volatilidade cambial impactando componentes de núcleo importados (sub-relatado) | -0.6% | Nacional, afetando particularmente fabricantes dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros qualificados em projetos de transformadores no Canadá (sub-relatado) | -0.5% | Centros de fabricação em Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Aprovação Regulatória Impactam os Cronogramas dos Projetos

As principais subestações de chaveamento necessitam de certificados de reguladores provinciais, licenças ambientais e consultas com povos indígenas. A Interligação de Confiabilidade NS-NB da Nova Escócia Power, que inclui uma reconstrução de subestação de 345 kV, ilustra a espera típica de 2 a 3 anos entre o protocolo e o início das obras. As longas análises adiam a aquisição de transformadores e inflacionam os custos de manutenção para as concessionárias, removendo aproximadamente 1,2 pontos percentuais do potencial de CAGR quinquenal do mercado de transformadores do Canadá.

Escassez de Mão de Obra Qualificada Ameaça a Capacidade de Fabricação

Aproximadamente um terço dos trabalhadores especializados em transformadores do nível de oficial do Canadá se aposentará nos próximos cinco anos. Embora os incentivos federais de aprendizagem atinjam CAD 17.000 (USD 12.700) por contratação, o pipeline permanece escasso. Os fabricantes precisam aumentar os salários e investir no bobinamento automatizado de bobinas, medidas que podem elevar os custos unitários e restringir os cronogramas de entrega para o mercado de transformadores canadense.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Classificação de Potência: Transformadores de Grande Porte Lideram o Crescimento Apesar da Dominância Média

As unidades de potência média, variando de 10 MVA a 100 MVA, detiveram a maior fatia da participação do mercado de transformadores do Canadá em 2025, impulsionadas por substituições de concessionárias de distribuição e modernizações de serviços industriais. Os pedidos na faixa de 40-60 MVA aumentaram acentuadamente após as concessionárias introduzirem esquemas de anel para aumentar a redundância, e os municípios menores optaram por unidades de 25 MVA para facilitar a reconfiguração dos alimentadores. Apesar dessa dominância, o tamanho do mercado de transformadores do Canadá para equipamentos de grande potência (>100 MVA) deve crescer 6,74% ao ano até 2031, pois os megaprojetos de energia renovável requerem elevações de 120-200 MVA.

O crescimento em larga escala é evidente nos contratos de energia eólica de Alberta e nos planos de recursos de longo prazo de Ontário, que juntos especificam mais de 30 unidades que excedem 150 MVA até 2028. As restrições de fornecimento significam que os prazos de entrega se estendem por até quatro anos, forçando os compradores a garantir vagas com antecedência e frequentemente na instalação de Varennes ou em plantas dos EUA que recentemente adicionaram compartimentos de 800 kV. Essa dinâmica posiciona os fabricantes de transformadores de grande porte para uma vantagem de margem enquanto impulsiona licitações de consórcio que agrupam financiamento e garantias de serviço no mercado de transformadores do Canadá.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Resfriamento: O Crescimento Resfriado a Ar Acelera Aplicações Urbanas

Os transformadores resfriados a óleo mantiveram uma participação de 62,20% no mercado de transformadores do Canadá em 2025, porque atingem maior densidade de potência, suportam ciclos de sobrecarga e se encaixam nas pegadas existentes das subestações. As concessionárias ainda preferem óleo para sistemas de grande porte, mas as rigorosas regras de proteção contra incêndio e contenção de derramamentos introduzidas em 2024 aumentam os custos secundários. O segmento alternativo resfriado a ar — composto por projetos de resina fundida e tipo seco ventilado — registrará uma CAGR de 6,93% até 2031, à medida que os clusters de data centers em Toronto, Montreal e Vancouver demandam equipamentos que atendam aos códigos de baixa emissão de fumaça e espaço confinado.

Os usuários finais também favorecem os transformadores resfriados a ar para alimentadores temporários, cofres subterrâneos e microrredes modulares onde as bandejas de óleo são impraticáveis. Os núcleos de resina fundida classificados em 2,5-10 MVA são a escolha dominante para essas aplicações. Os fornecedores refinam as formulações de epóxi para suportar armazenamento tropical e mudanças rápidas de carga, expandindo assim a receita endereçável para os produtores resfriados a ar dentro do mercado de transformadores canadense.

Por Fase: A Dominância Trifásica Reflete a Arquitetura da Rede Elétrica

Os transformadores trifásicos representaram 73,60% do tamanho do mercado de transformadores canadense em 2025, um número que deve aumentar à medida que as concessionárias descomissionam bancos monofásicos antigos em favor de unidades integradas. As vantagens incluem pegadas menores, equilíbrio de impedância calibrado em fábrica e esquemas de proteção simplificados. A CAGR antecipada de 7,22% do segmento repousa em programas de aquisição em massa vinculados às Regulamentações de Eletricidade Limpa.

A demanda monofásica persiste em alimentadores rurais e certos processos industriais; no entanto, sua participação continua a diminuir à medida que os municípios convertem projetos de reconstrução aérea para estruturas de espinha dorsal trifásica. Os fabricantes atendem à demanda monofásica residual por meio de projetos padrão que variam de 167 kVA a 500 kVA; no entanto, a ênfase de investimento permanece em inovações trifásicas, como núcleos com derivação de fluxo e perdas em vazio mais baixas, para o mercado de transformadores canadense.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Transformador: O Segmento de Distribuição Lidera a Modernização das Concessionárias

Os transformadores de distribuição capturaram 59,10% da participação do mercado de transformadores canadense em 2025, impulsionados por planos acelerados de substituição em postes e sobre base. As subvenções federais de modernização da rede elétrica apoiam a conversão de tensão de 4,16 kV para 13,8 kV em pequenas cidades, estimulando pedidos de unidades de 50 kVA a 167 kVA com núcleos de metal amorfo. As regras de eficiência CSA C802.3 atualizadas, vigentes a partir de 2025, impulsionam ainda mais a substituição de núcleos legados de aço ao silício, adicionando volume à categoria de distribuição.

Embora os volumes de transformadores de força sejam menores, os preços médios de venda podem ultrapassar USD 4 milhões para autotransformadores de 300 MVA, contribuindo materialmente para o tamanho geral do mercado de transformadores do Canadá. A fabricação doméstica permanece limitada a uma única planta, portanto as concessionárias garantem posições com pelo menos 36 meses de antecedência. Essa lacuna desperta interesse em fábricas de joint venture que poderiam localizar a produção de classe 230 kV-400 kV se a demanda persistir.

Por Usuário Final: O Crescimento Industrial Supera o Segmento de Concessionárias

As concessionárias registraram 59,60% dos gastos com transformadores em 2025, impulsionadas pela infraestrutura envelhecida; no entanto, os clientes industriais — de mineradoras a operadores de data centers de IA — crescerão mais rapidamente, a uma CAGR de 7,58% até 2031. A onda de eletrificação da mineração na Colúmbia Britânica e em Alberta favorece pacotes de skid móveis de 25-40 MVA com filtros harmônicos integrados. Os investidores em data centers especificam unidades de tipo seco redundantes alimentadas por bancos em anel para manter o tempo de atividade de Nível IV.

As reformas de escritórios comerciais estão migrando para montagens sobre base menores e de alta eficiência que atendam às ordenanças de ruído, enquanto a adoção de bombas de calor residenciais está pressionando as concessionárias de distribuição a reforçar os transformadores de serviço bifásicos. Em conjunto, essas mudanças diversificam os fluxos de receita e aumentam a resiliência contra atrasos regulatórios no mercado de transformadores do Canadá.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Ontário continua sendo o maior comprador provincial, sustentado pelo plano de capital de CAD 11,8 bilhões (USD 8,8 bilhões) da Hydro One até 2027, que aloca aproximadamente CAD 900 milhões (USD 675 milhões) anualmente para reconstruções de subestações e reforço da distribuição. Projetos como a Ligação Leste-Oeste de CAD 1,2 bilhão (USD 900 milhões) estimulam a demanda por transformadores de alta tensão, e as fábricas de baterias automotivas em Windsor adicionam pedidos de subestações de médio porte. O roteiro de integração da rede de Ontário estima 650 MVA de capacidade incremental de transformadores por ano até 2030, posicionando a província como um ator central nas oportunidades do mercado de transformadores do Canadá.

Quebec funciona tanto como um polo de produção quanto como um importante centro de demanda. A planta de Varennes da Hitachi Energy, que passou por uma modernização de CAD 140 milhões (USD 105 milhões) em 2024, agora pode construir e testar classificações de unidade única de até 1.200 MVA. O plano da Hydro-Québec de adicionar 3.900 MW de capacidade hidrelétrica e eólica até 2030 requer elevações de grande escala e transformadores de conversão. Os incentivos provinciais também fomentam pilotos de gêmeo digital que utilizam sensores avançados e módulos de comunicação, reforçando a liderança tecnológica e sublinhando o papel estratégico de Quebec no mercado de transformadores canadense.

As províncias ocidentais registram o crescimento mais rápido. O pipeline de leilões de renováveis competitivas de Alberta ultrapassa 6 GW, enquanto a aquisição de 5 GW de energia eólica da Colúmbia Britânica e o megaprojeto Site C exigem múltiplos transformadores de 240/34,5 kV e 500/230 kV. As ambições de exportação de energia transfronteiriça e os lançamentos de armazenamento de energia adicionam mais demanda. Embora os volumes em Manitoba e Saskatchewan sejam menores, os planos de interconexão, como o Elo Hidro-Fibra de Kivalliq, introduzem novos corredores de alta tensão que devem aumentar as necessidades de transformadores no final da década de 2020. A demanda coletiva do oeste deve representar aproximadamente 29,20% do tamanho do mercado de transformadores do Canadá até 2031, acima dos 22,60% em 2025.

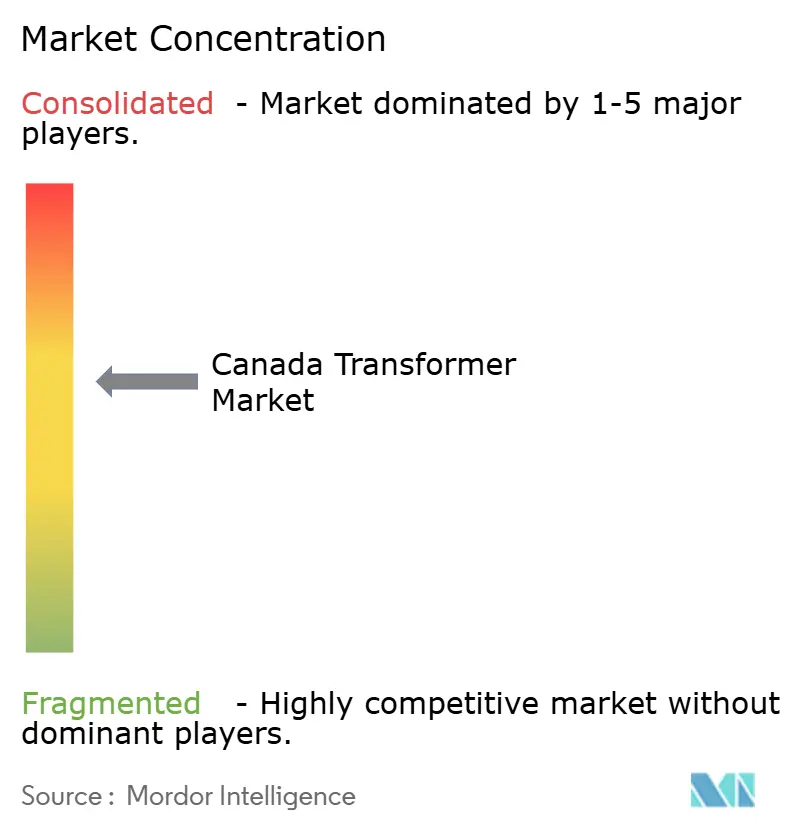

Cenário Competitivo

O mercado de transformadores do Canadá apresenta concentração moderada. Os cinco maiores fornecedores controlam uma estimativa de 60% da receita nacional, com fusões recentes apertando a capacidade nas categorias de distribuição. A compra da Cam Tran pela Central Moloney em fevereiro de 2024 formou uma rede de 1.000 funcionários em oito plantas, conferindo ao grupo escala na produção de núcleos amorfos enquanto mantém a dupla marca. A entidade combinada agora comercializa unidades de poste de 50 kVA com entrega rápida em compromissos de entrega em menos de 12 semanas que atraem concessionárias rurais que enfrentam reconstruções após tempestades.

A Hitachi Energy detém a posição de liderança em transformadores de alta tensão e HVDC graças ao seu complexo de Varennes. O compartimento de teste de alta tensão de 130.000 pés quadrados, adicionado em 2025, reduz os prazos de certificação em vários meses, tornando a planta o único local norte-americano que pode realizar testes de tipo em equipamentos de 800 kV localmente. A empresa prosseguiu com uma expansão global de USD 250 milhões em 2025, alocando aproximadamente 40% dos recursos para instalações norte-americanas que atendem a pedidos canadenses.

Independentes domésticos como PTI Transformers, Atlas Transformer e Niagara Transformer competem em customização e serviço pós-venda. Sua proposta de valor central reside na agilidade de fabricação — abrangendo pequenas séries, mudanças rápidas de projeto e equipes de campo bilíngues. No entanto, enfrentam custos crescentes de insumos e devem navegar pela escassez de parcerias de AEGO. Todavia, programas conjuntos de compra de materiais e reciclagem com concessionárias ajudam a compensar parcialmente os preços voláteis do aço. Em geral, os investimentos estratégicos e a integração da cadeia de suprimentos mantêm a intensidade competitiva em um nível elevado, permitindo que os clientes diversifiquem os riscos enquanto ainda obtêm suporte ao ciclo de vida dentro do Canadá.

Líderes do Setor de Transformadores do Canadá

Siemens AG

Schneider Electric SE

ABB Ltd

Hammond Power Solutions Inc

Hitachi Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hitachi Energy destinou um adicional de USD 250 milhões para capacidade global, dedicando mais de 40% desse valor às linhas de transformadores norte-americanas que atenderão às concessionárias canadenses.

- Fevereiro de 2025: A CG Power and Industrial Solutions vendeu seu negócio de Transformadores de Força canadense para a PTI Holdings Corporation, dando continuidade à reestruturação da presença de sua controladora.

- Dezembro de 2024: O Ministério do Meio Ambiente e Mudanças Climáticas do Canadá finalizou as Regulamentações de Eletricidade Limpa, estabelecendo mandatos de rede elétrica com emissões líquidas zero até 2035 e estendendo créditos fiscais reembolsáveis de 15% em projetos de transmissão e distribuição.

- Abril de 2024: A Hitachi Energy anunciou uma modernização de CAD 140 milhões (USD 105 milhões) de sua fábrica de Varennes, incluindo uma instalação de teste de alta tensão de 130.000 pés quadrados prevista para conclusão em 2027.

- Fevereiro de 2024: A Central Moloney adquiriu a Cam Tran, formando um dos maiores produtores de distribuição e transformadores da América do Norte, mantendo ambas as identidades de marca.

Escopo do Relatório do Mercado de Transformadores do Canadá

Um transformador é um dispositivo elétrico que transfere energia de um circuito elétrico para outro utilizando o princípio da indução eletromagnética. Destina-se a alterar a tensão CA entre os circuitos, mantendo a frequência da corrente constante.

O mercado de transformadores canadense é segmentado por classificação de potência, tipo de resfriamento e tipo de transformador. Por classificação de potência, o mercado é segmentado em grande, médio e pequeno. Por tipo de resfriamento, o mercado é segmentado em resfriado a óleo e resfriado a ar. Por tipo de transformador, o mercado é segmentado em transformador de força e transformador de distribuição.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Força |

| Distribuição |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição) |

| Industrial |

| Comercial |

| Residencial |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Força |

| Distribuição | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e Transmissão e Distribuição) |

| Industrial | |

| Comercial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transformadores do Canadá?

Estava em USD 1,04 bilhão em 2026 e deve atingir USD 1,4 bilhão até 2031.

Com que rapidez a demanda por transformadores está crescendo no Canadá?

O mercado deve registrar uma CAGR de 6,14% de 2026 a 2031, auxiliado por investimentos em energia limpa e modernizações da rede elétrica.

Qual segmento de transformadores está se expandindo mais rapidamente?

As unidades de grande potência acima de 100 MVA devem crescer a uma CAGR de 6,74% até 2031, principalmente para interconexões renováveis em escala de concessionária.

Por que os transformadores resfriados a ar estão ganhando tração no Canadá?

A construção de data centers e os limites de espaço em subestações urbanas estão impulsionando a adoção de unidades de tipo seco ou resina fundida que evitam os encargos de conformidade com derramamentos de óleo.

Como as regulamentações federais estão afetando a aquisição de transformadores?

As Regulamentações de Eletricidade Limpa determinam emissões líquidas zero na rede elétrica até 2035 e oferecem créditos fiscais de 15% em projetos de transmissão, acelerando as compras de transformadores de distribuição e de alta tensão.

Página atualizada pela última vez em: