Tamanho e Quota do Mercado de Gestão de Instalações do Bahrein

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

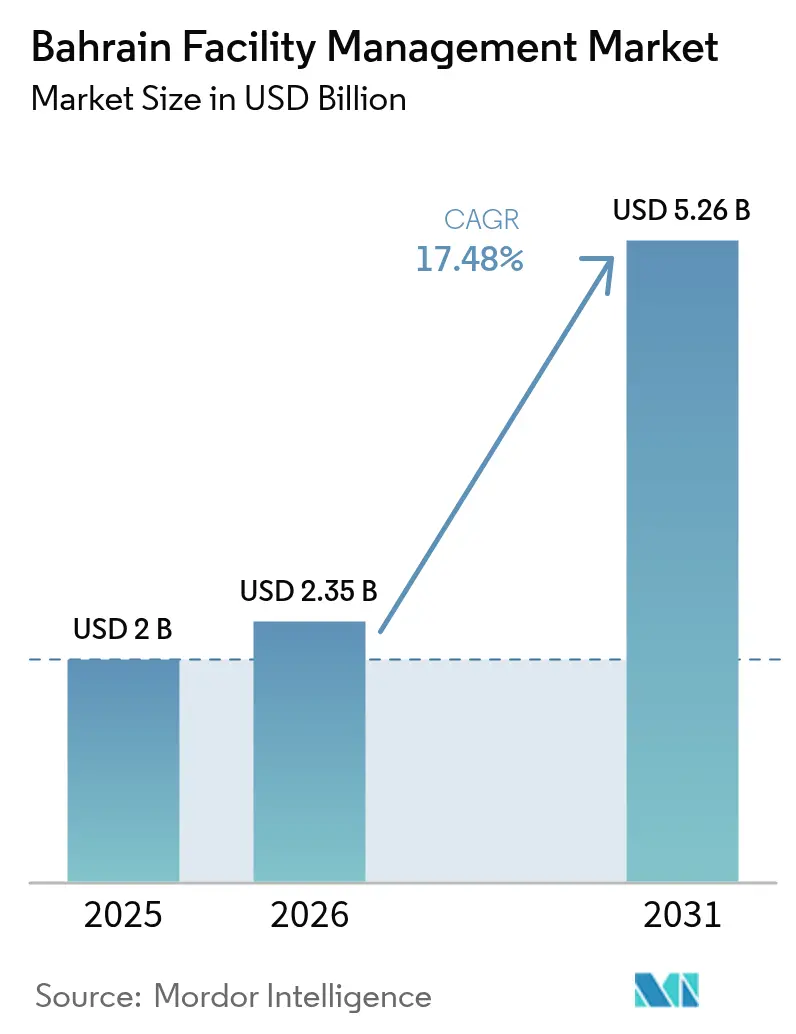

| Tamanho do mercado no ano base (2025) | 2.00 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Bahrein pela Mordor Intelligence

O tamanho do mercado de gestão de instalações do Bahrein foi avaliado em USD 2,00 mil milhões em 2025 e estima-se que cresça de USD 2,35 mil milhões em 2026 para atingir USD 5,26 mil milhões até 2031, a uma CAGR de 17,48% durante o período de previsão (2026-2031). Os gastos públicos sustentados em projetos de transporte, energia e uso misto de grande escala, liderados pelo pipeline da Visão 2030 de USD 30 mil milhões, sustentaram o rápido crescimento do mercado ao longo de 2025, ao mesmo tempo que criaram um backlog visível de novos ativos que exigirão serviços integrados de operação e manutenção ao longo do horizonte de previsão.[1]The Daily Tribune, "Bahrein vai investir em 22 grandes projetos de infraestrutura, incluindo cinco ilhas artificiais," newsofbahrain.com Os promotores privados terceirizaram progressivamente os serviços técnicos e de suporte a fornecedores especializados, acelerando a procura de modelos de prestação agrupados e integrados. O reforço das regulamentações ESG desencadeou um forte investimento em reformas energeticamente eficientes e em certificações de construção sustentável, favorecendo os prestadores com plataformas de manutenção habilitadas por IoT e de otimização energética baseadas em IA. A vaga de adoção tecnológica também estreitou os diferenciais de custo entre os modelos internos e terceirizados, incentivando as empresas a assinar contratos plurianuais baseados em resultados que garantem custos operacionais previsíveis e garantias de desempenho.

Principais Conclusões do Relatório

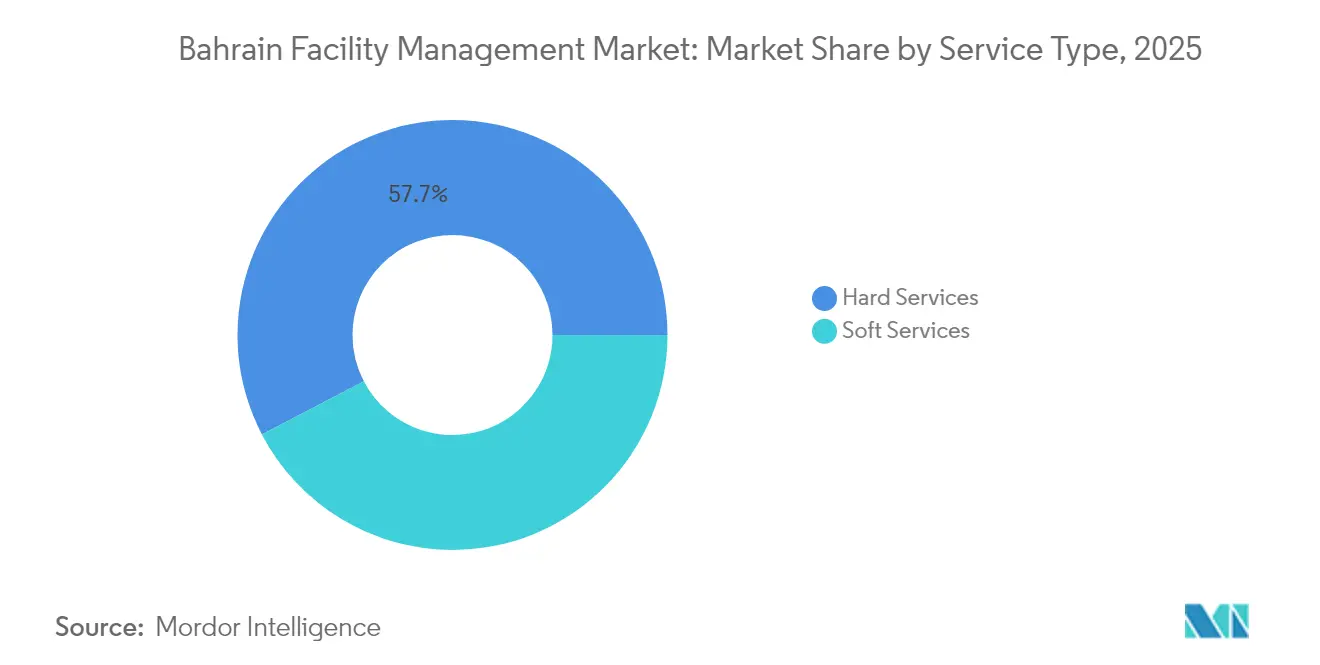

- Por tipo de serviço, os serviços técnicos lideraram com 57,65% da quota do mercado de gestão de instalações do Bahrein em 2025, e os serviços de suporte estão projetados para avançar a uma CAGR de 18,04% até 2031.

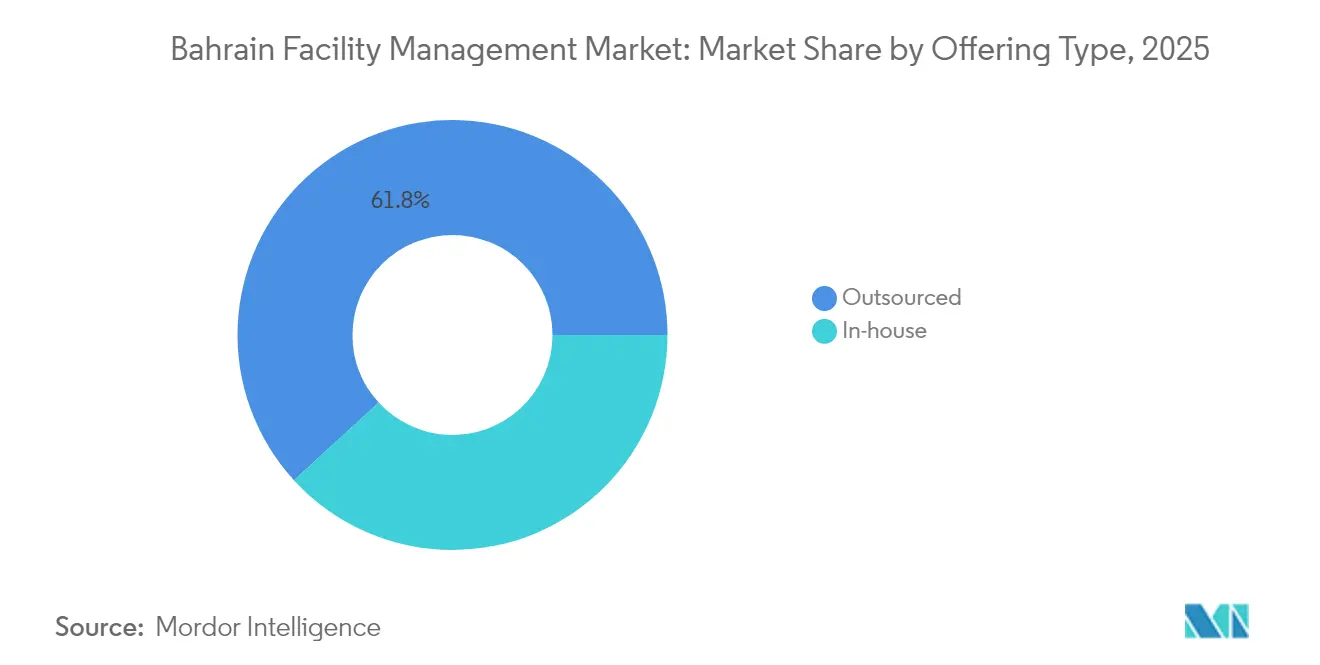

- Por tipo de oferta, o modelo terceirizado deteve uma quota de 61,80% do tamanho do mercado de gestão de instalações do Bahrein em 2025, enquanto os portfólios de serviços integrados estão previstos para se expandir a uma CAGR de 18,22% até 2031.

- Por setor de utilizador final, as instalações comerciais representaram 39,10% da quota do tamanho do mercado de gestão de instalações do Bahrein em 2025, e o segmento industrial e de processo está a crescer mais rapidamente a uma CAGR de 18,39%, graças às novas adições de capacidade de alumínio e petroquímica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações do Bahrein

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desenvolvimento de infraestrutura da Visão 2030 e um pipeline de projetos de USD 30 mil milhões | +4.2% | Nacional, concentrado em Manama e zonas industriais | Médio prazo (2-4 anos) |

| Transformação digital e integração de IoT nas operações de gestão de instalações | +3.8% | Global, com adoção precoce nos setores comercial e de saúde | Curto prazo (≤ 2 anos) |

| Aceleração da tendência de terceirização e modelos de prestação de serviços integrados | +3.1% | Transbordamento regional do CCG, mais forte nos centros urbanos do Bahrein | Médio prazo (2-4 anos) |

| Requisitos de conformidade ESG e metas de emissões líquidas zero até 2060 | +2.9% | Mandato regulatório nacional com alinhamento de normas internacionais | Longo prazo (≥ 4 anos) |

| Expansão do setor de saúde e requisitos especializados de gestão de instalações | +2.4% | Nacional, com concentração em Manama e nos distritos médicos emergentes | Médio prazo (2-4 anos) |

| Crescimento da produção industrial e iniciativas de parceria Alba-BAPCO | +1.7% | Zonas industriais, particularmente as instalações de Sitra e Alba | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Desenvolvimento de Infraestrutura da Visão 2030 Catalisa a Expansão do Mercado

O compromisso do Estado de USD 30 mil milhões em 22 projetos emblemáticos — incluindo a Passagem Marítima do Rei Hamad no valor de USD 3,5 mil milhões e o Metro do Bahrein no valor de USD 2 mil milhões — expandiu dramaticamente o mercado de gestão de instalações do Bahrein ao acrescentar ativos de alta especificação que necessitam de manutenção técnica ininterrupta. O programa de modernização do aeroporto de USD 1,1 mil milhões por si só introduziu sistemas complexos de fluxo de passageiros, segurança e gestão de energia que requerem gestão de instalações integrada desde o primeiro dia. As estruturas de parcerias público-privadas fixam contratos de operação e manutenção de longo prazo, conferindo aos fornecedores visibilidade de receitas ao mesmo tempo que aumentam as expectativas dos clientes em torno das garantias de nível de serviço. À medida que a construção avança, a reabilitação de edifícios existentes multiplica ainda mais as despesas endereçáveis, reforçando a trajetória de dois dígitos do mercado de gestão de instalações do Bahrein.

A Transformação Digital Acelera a Eficiência Operacional

A política de cloud-first do Bahrein, o 5G nacional e as ligações internacionais de fibra ótica permitiram às empresas de gestão de instalações passar de modelos de manutenção reativos para modelos preditivos. Os sensores IoT capturam continuamente dados de funcionamento de AVAC, vibração e consumo de energia; a análise de IA antecipa falhas e reduz o tempo de inatividade não planeado em até 30 por cento, diminuindo o custo total de propriedade e melhorando a satisfação dos arrendatários. A implementação do Maximo da IBM no Distrito Financeiro do Rei Abdullah elevou as taxas de encerramento de ordens de trabalho acima de 95% e reduziu as despesas anuais de manutenção, um referencial agora espelhado pelas torres de escritórios de Grau A em Manama. Inovadores locais como a ARRAY Innovation assinaram acordos em 2025 com a Alba e o NBB para sobrepor algoritmos de IA em grandes campus industriais, estabelecendo uma nova base de serviços em todo o mercado de gestão de instalações do Bahrein.

A Aceleração da Terceirização Impulsiona a Integração de Serviços

Os arrendatários corporativos priorizaram as funções de negócio principais e transferiram os serviços não essenciais — incluindo segurança, limpeza, MEP e operações de cantina — para especialistas externos. As regras governamentais que permitem 100% de propriedade estrangeira e licenciamento acelerado atraíram grandes empresas globais de gestão de instalações e operadores regionais estabelecidos, ampliando a concorrência e a profundidade das capacidades. O acordo de terceirização de TI de 2025 da Landmark Hospitality a nível do CCG com a Gulf Business Machines ilustrou uma mudança para contratos agrupados e baseados em resultados que colocam o risco de desempenho no fornecedor. O modelo favorece as empresas que conjugam equipas de campo com dashboards em cloud, resultando em prazos de contrato mais longos e custos de mudança mais elevados no mercado de gestão de instalações do Bahrein.

Os Requisitos de Conformidade ESG Transformam a Prestação de Serviços

O Bahrein comprometeu-se com emissões líquidas zero até 2060 e metas intermédias de energias renováveis de 5% em 2025 e 10% em 2035, obrigando os proprietários de ativos a reformar sistemas de iluminação, chillers e abastecimento de água. A aliança industrial-verde Alba-BAPCO concebeu projetos de reutilização de hidrogénio e de resíduos zero que exigem supervisão especializada de gestão de instalações, elevando os fornecedores proficientes em conformidade ambiental e dashboards de energia. A política de alocação de capital da Mumtalakat incorporou cláusulas ESG nas aquisições, pressionando os prestadores de gestão de instalações a publicar bases de emissões de Âmbito 1-3 e planos anuais de redução. Estes mandatos transformaram o desempenho em sustentabilidade de um elemento desejável numa exigência contratual fundamental em todo o mercado de gestão de instalações do Bahrein.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada e desafios no desenvolvimento da força de trabalho | -2.8% | Nacional, com escassez aguda em competências técnicas e digitais | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de abastecimento e inflação dos custos dos materiais | -2.1% | Impacto regional do CCG com dependências globais da cadeia de abastecimento | Médio prazo (2-4 anos) |

| Complexidade da conformidade regulatória e evolução das normas de segurança | -1.4% | Quadro regulatório nacional com requisitos de alinhamento internacional | Médio prazo (2-4 anos) |

| A incerteza económica e a volatilidade dos preços do petróleo afetam as decisões de investimento | -1.2% | Condições económicas regionais do CCG com exposição global a matérias-primas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Mão de Obra Qualificada Limita a Capacidade de Serviço

Apesar de o Ministério do Trabalho ter superado o seu objetivo de contratação de 2024 com 27.147 colocações de cidadãos, os empregadores do setor de gestão de instalações lutaram para assegurar técnicos competentes em programação de BMS, calibração de sensores e análise de dados.[2]Ministério do Trabalho, "Ministério do Trabalho," mol.gov.bh A procura concorrente de empresas de fintech e de serviços em cloud intensificou as pressões salariais, enquanto os processos de visto para especialistas expatriados prolongaram os prazos de mobilização. O relatório de competências de 2024 da Tamkeen destacou lacunas em literacia digital nos programas vocacionais, obrigando as empresas de gestão de instalações a investir em academias internas e plataformas de suporte remoto. Até que os canais de formação recuperem o atraso, a escassez de pessoal limitará o crescimento a curto prazo no mercado de gestão de instalações do Bahrein.

A Volatilidade da Cadeia de Abastecimento Pressiona os Custos Operacionais

O aumento das tarifas de frete global, os prazos de entrega prolongados e as oscilações dos preços das matérias-primas inflacionaram os orçamentos de peças sobressalentes de AVAC, componentes de elevadores e produtos químicos de limpeza. A Strategy& estimou que uma melhor planificação de aquisições poderia poupar 10-20% aos empreiteiros do CCG, mas as empresas de gestão de instalações ainda enfrentaram aumentos de custos anuais que erodiam as margens dos contratos de preço fixo. A CBRE registou um pico na inflação dos custos de gestão de instalações no final de 2022 e, embora as pressões se tenham moderado, os fornecedores adotaram reservas de inventário «just-in-case», imobilizando capital de trabalho. A necessidade de renegociar cláusulas de escalada tornou-se rotineira em todo o mercado de gestão de instalações do Bahrein.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Oferta: O Modelo Terceirizado Alarga a sua Vantagem

Os fornecedores terceirizados controlaram 61,80% do tamanho do mercado de gestão de instalações do Bahrein em 2025, à medida que as empresas transferiram os riscos de despesas de capital e de recursos humanos para parceiros externos. Os portfólios multi-site que abrangem escritórios, armazéns e superfícies de retalho favoreceram progressivamente os prestadores de fatura única que podiam garantir a conformidade com os níveis de serviço a nível nacional. Internamente, os compradores de gestão de instalações pivotaram para plataformas integradas que fundem análise de help-desk, ordens de trabalho e ciclo de vida de ativos, reforçando a dependência de outsourcers habilitados por tecnologia. O setor de gestão de instalações do Bahrein também registou pontuações mais elevadas em RFP para prestadores certificados pela ISO 41001, pressionando as empresas mais pequenas para a consolidação.

As operações internas, com uma quota de 38,20%, persistiram principalmente em instalações governamentais e de defesa sensíveis, como a Base Aérea de Isa, onde uma opção de contrato BOS de USD 29,85 milhões em 2024 sublinhou o valor atribuído à supervisão direta. No entanto, o aumento dos custos salariais e a complexidade tecnológica levaram muitos organismos a testar modelos híbridos em que retêm o comando estratégico enquanto subcontratam os serviços de campo, realinhando os padrões de despesa dentro do mercado de gestão de instalações do Bahrein.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Setor de Utilizador Final: O Núcleo Comercial Enfrenta a Ascensão Industrial

As instalações comerciais produziram 39,10% do tamanho do mercado de gestão de instalações do Bahrein em 2025, sustentadas pelo setor de telecomunicações, parques tecnológicos e um setor logístico em crescimento. A expansão do hub da DHL em 2024 no Aeroporto Internacional do Bahrein no valor de EUR 218 milhões (USD 239,8 milhões) exemplificou a escala das novas oportunidades de gestão de instalações em armazenagem com temperatura controlada e manuseamento de aeronaves em tempo crítico. Os promotores de retalho redesenharam os centros comerciais em destinos de uso misto, acrescentando atributos de entretenimento e coworking que aumentaram a complexidade de limpeza e segurança.

Espera-se que os ativos de produção industrial e de processo cresçam mais rapidamente a uma CAGR de 18,39%, graças à capacidade de alumínio da linha 7 da Alba e à iniciativa de hidrogénio verde Alba-BAPCO. Estas instalações de indústria pesada requerem sistemas elétricos, de transportadores e ambientais de alta fiabilidade, aumentando a procura de análise preditiva de vibração e manutenção em áreas perigosas. As instalações de saúde também se expandiram rapidamente; os fornecedores especializados de gestão de instalações gerem agora áreas estéreis, salas de pressão negativa e infraestrutura de energia de reserva no King Hamad American Mission Hospital, elevando as margens de serviço para os operadores de grau clínico.

Por Tipo de Serviço: Domínio dos Serviços Técnicos e Dinâmica dos Serviços de Suporte

Os serviços técnicos detiveram 57,65% da quota do mercado de gestão de instalações do Bahrein em 2025, ancorados por sistemas complexos de MEP, AVAC e segurança contra incêndio integrados em novos projetos de transporte, petroquímica e metro. A modernização da BAPCO de USD 7 mil milhões por si só adicionou milhares de ativos que requerem gestão do ciclo de vida. As condições contínuas de alta temperatura e os códigos de incêndio mais rigorosos aumentaram a frequência das verificações preventivas, consolidando receitas recorrentes para os especialistas técnicos. A adoção de software de gestão de ativos também aumentou os volumes de tickets ao mesmo tempo que melhorou as taxas de resolução na primeira vez, reforçando o lock-in de fornecedores em portfólios governamentais e privados.

Os serviços de suporte estão projetados para crescer a uma CAGR de 18,04%, impulsionados pelo boom da hotelaria e da saúde. As aberturas de luxo como o Raffles Al Areen Palace e o Kempinski Bahrain Harbour elevaram os referenciais de limpeza, concierge e padrões de restauração. O centro Amana Healthcare, previsto para 2025, exige protocolos de controlo de infeção alinhados com a acreditação internacional, impulsionando os valores dos contratos de limpeza especializada. As empresas também adotaram modelos de local de trabalho híbrido que combinam serviços de instalações com aplicações de experiência no local de trabalho, expandindo o âmbito dos serviços de suporte no mercado de gestão de instalações do Bahrein.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A área metropolitana de Manama ancorou o maior cluster de ativos no mercado de gestão de instalações do Bahrein, impulsionado pela concentração de ministérios, instituições financeiras e torres mistas premium na Baía do Bahrein, Seef e na Área Diplomática. Os escritórios de Grau A exigiram plataformas avançadas de BMS, enquanto os complexos de retalho com grande afluência requereram um maior número de efetivos em serviços de suporte. As localizações com tráfego intenso obrigaram os prestadores a estabelecer hubs de resposta rápida ao longo do corredor da Passagem Marítima do Rei Fahd para cobertura 24/7, consolidando economias de escala.

As zonas industriais em Sitra e em torno da fundição Alba formaram o sub-mercado de crescimento mais rápido, registando um aumento de dois dígitos nos contratos técnicos terceirizados. As iniciativas industriais verdes, incluindo projetos-piloto de reutilização de hidrogénio, necessitaram de competências especializadas em segurança e equipamento de monitorização ambiental, diferenciando os fornecedores capazes de fornecer técnicos certificados com curto prazo de aviso. A proximidade ao Porto Khalifa Bin Salman encurtou os prazos de entrega de peças sobressalentes, melhorando a conformidade com os níveis de serviço para as indústrias de processo.

Os desenvolvimentos costeiros a norte e a sul — incluindo as ilhas artificiais, Marassi Al Bahrain e a Cidade Digital em Hamala — alargaram as cargas de trabalho residenciais e de hotelaria. A nomeação da Aecom em 2024 como planeador-mestre para a Cidade Digital de 380.000 m² intensificou a atividade de concurso de gestão de instalações para estacionamento inteligente, arrefecimento de distrito e manutenção de instalações médicas. Os projetos de restauração do património de Muharraq acrescentaram responsabilidades especializadas em conservação de pedra e gestão de multidões, enquanto o complexo aeroportuário exigiu serviços de limpeza, gestão de resíduos e serviços de equipamento de assistência em terra conformes com a aviação. A geografia nacional compacta permitiu o despacho centralizado, possibilitando aos prestadores servir portfólios multi-região de forma económica e melhorar a competitividade no mercado de gestão de instalações do Bahrein.

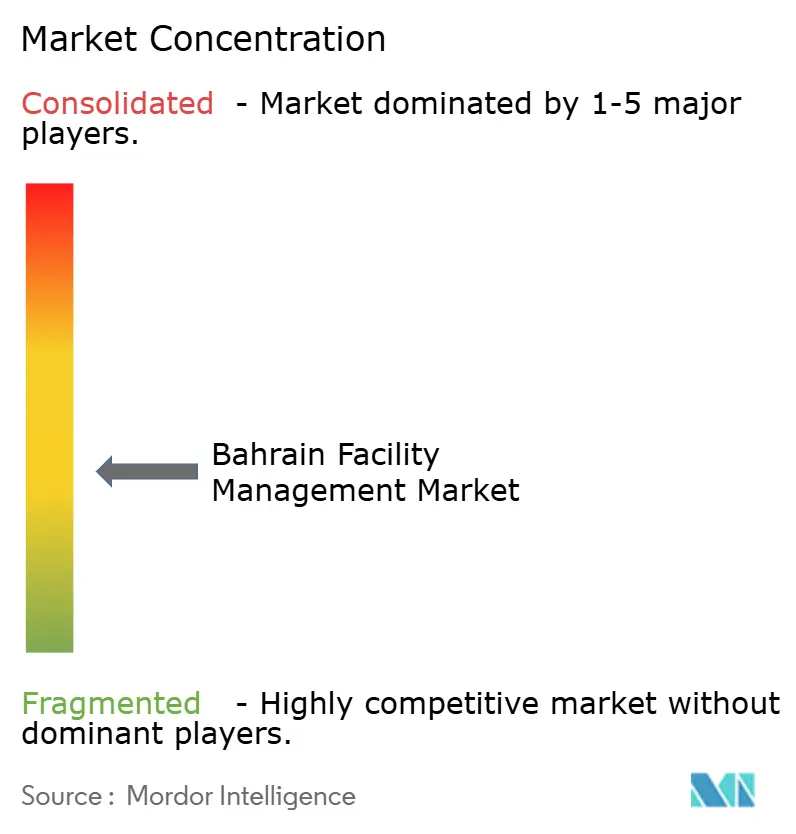

Panorama Competitivo

O mercado de gestão de instalações do Bahrein exibiu fragmentação moderada, com os campeões locais BMMI Group e Almoayyed Contracting a controlar linhas diversificadas de serviços técnicos e de suporte, mas cada um abaixo de uma quota de receitas de 10%. Especialistas de nível médio como a VATES deslocaram-se para nichos de saúde e industrial complexo, enquanto a Renaissance Services aproveitou a escala pan-CCG para ganhar pacotes integrados de restauração e manutenção para 70 clínicas e hotéis. A intensidade competitiva aumentou à medida que os entrantes globais formaram joint ventures ou alianças tecnológicas, ansiosos por transferir análises de melhores práticas e plataformas de limpeza robótica.

As capacidades digitais tornaram-se o campo de batalha decisivo. Os acordos de IA de 2025 da ARRAY Innovation com a Alba e o NBB colocaram as competências de ciência de dados na linha da frente como critério de compra, pressionando as empresas dependentes de fluxos de trabalho manuais.[4]The Daily Tribune, "A ARRAY Innovation Reforça o Compromisso com a Transformação Digital do Bahrein," newsofbahrain.com Os concorrentes de gestão de instalações necessitavam cada vez mais de conformidade com ISO 27001, ISO 41001 e cibersegurança para ganhar contratos bancários, de centros de dados e de defesa. Para colmatar lacunas, os operadores estabelecidos aceleraram programas de fusões e aquisições e de aquisição de talentos focados em engenheiros de dados e consultores de sustentabilidade.

As credenciais de sustentabilidade também moldaram as listas de fornecedores. As empresas que quantificaram roteiros de redução de carbono garantiram renovações com margens premium, especialmente em projetos financiados por fundos de riqueza soberana. A chegada de cláusulas de pagamento vinculadas ao desempenho alinhou a remuneração dos prestadores com os resultados de poupança de energia, recompensando as empresas que investiram cedo em contadores inteligentes e ferramentas de otimização baseadas em IA. No geral, o mercado de gestão de instalações do Bahrein continuou a tender para uma estrutura intensiva em tecnologia e orientada para parcerias.

Líderes do Setor de Gestão de Instalações do Bahrein

ATLANTIS Engineering

ASF Facility Management

Royal Ambassador Property and Facility Management Co

Metropolitan Holding CO WLL

HomeFix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ARRAY Innovation assinou acordos estratégicos com a Aluminium Bahrain, o National Bank of Bahrain e a Tamkeen para implementar plataformas de operações de instalações baseadas em IA e ferramentas de correspondência de empregos.

- Novembro de 2024: A Beyon nomeou a Aecom como planeadora-mestre para a sua Cidade Digital de 380.000 m² em Hamala, adicionando novas cargas de trabalho de instalações inteligentes.

- Novembro de 2024: A NAVFAC adjudicou uma opção de suporte de operações de base de USD 29,85 milhões para a Base Aérea de Isa, sustentando a procura de serviços de gestão de instalações de grau militar.

- Outubro de 2024: O Gulf Hotel Bahrain assegurou um contrato de restauração premium de três anos no Circuito Internacional do Bahrein, expandindo as receitas de gestão de instalações orientada para eventos.

Âmbito do Relatório do Mercado de Gestão de Instalações do Bahrein

A gestão de instalações abrange múltiplas disciplinas para garantir a funcionalidade do ambiente construído, integrando pessoas, espaço, processos e tecnologia. Além disso, a gestão de instalações é a coordenação das operações de uma instalação destinada a tornar a organização como um todo mais eficaz no que faz. A gestão de instalações é aplicada em vários setores verticais da indústria, como retalho, educação e saúde, entre outros, de acordo com as necessidades do negócio.

O mercado de gestão de instalações do Bahrein é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e AVAC, sistemas de incêndio e segurança, e outros serviços de gestão técnica de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços de gestão de suporte de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]), e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processo, e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Grandes Restaurantes) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processo (Produção, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão Técnica de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Gestão de Suporte de Instalações |

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Grandes Restaurantes) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processo (Produção, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão Técnica de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Gestão de Suporte de Instalações | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de instalações do Bahrein?

O tamanho do mercado de gestão de instalações do Bahrein atingiu USD 2,35 mil milhões em 2026.

A que ritmo se espera que o mercado de gestão de instalações do Bahrein cresça?

Está previsto que se expanda a uma CAGR de 17,48% entre 2026 e 2031, atingindo USD 5,26 mil milhões.

Qual o segmento que está a crescer mais rapidamente?

Os serviços de suporte estão projetados para registar uma CAGR de 18,04%, impulsionados pela procura dos setores de saúde e hotelaria.

Por que razão os modelos terceirizados são tão populares no Bahrein?

As empresas preferem fornecedores especializados que disponibilizam pacotes integrados de serviços técnicos e de suporte, alcançando poupanças de custos e conformidade com as regulamentações de cloud-first e ESG do Bahrein.

Qual é a principal restrição que os prestadores de gestão de instalações enfrentam?

A escassez de técnicos especializados em IoT e sistemas de automação predial está a limitar a capacidade a curto prazo.

Como é que as metas ESG afetam os contratos de gestão de instalações?

Os compromissos de emissões líquidas zero exigem reformas energeticamente eficientes e dashboards de rastreamento de carbono, pelo que os clientes atribuem cada vez mais contratos a empresas de gestão de instalações com comprovada experiência em sustentabilidade.

Página atualizada pela última vez em: