Dimensão e Quota do Mercado de Gestão de Instalações dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

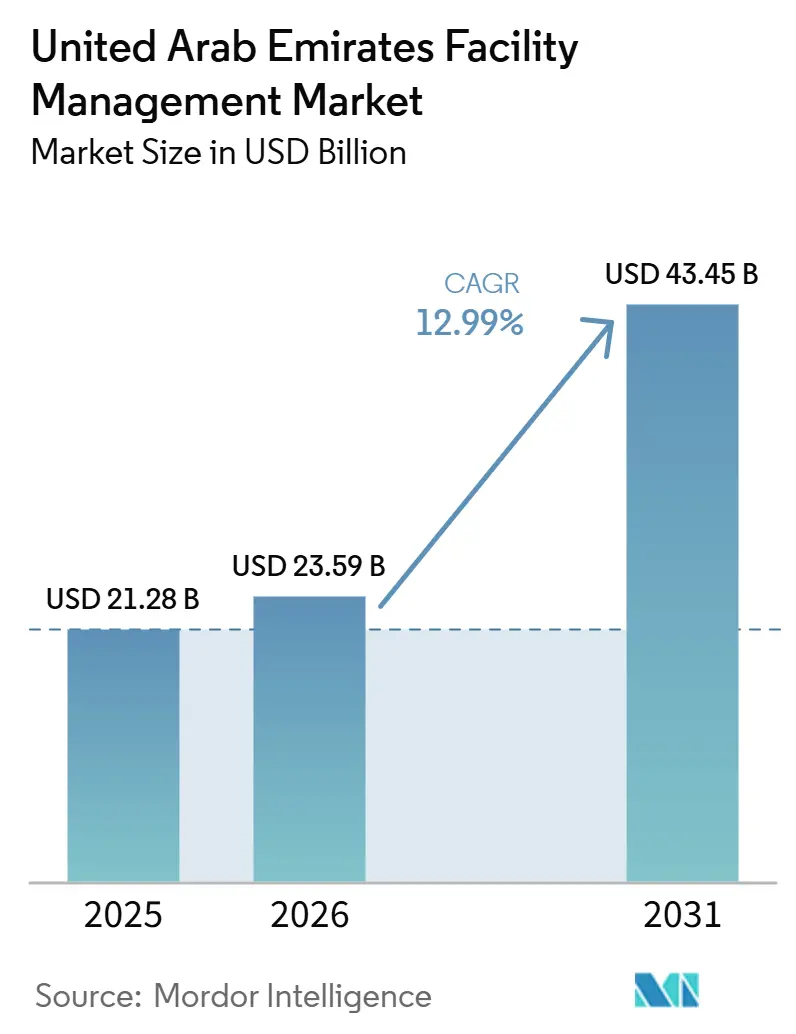

| Tamanho do mercado no ano base (2025) | 21.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.99% CAGR |

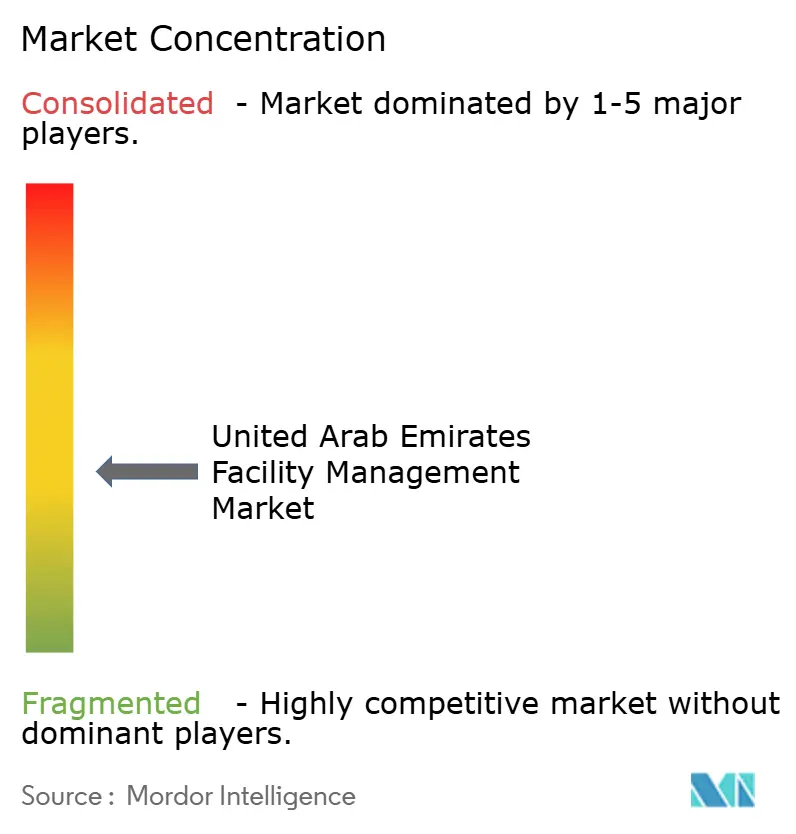

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Gestão de Instalações dos Emirados Árabes Unidos está projetado para expandir de USD 21,28 bilhões em 2025 e USD 23,59 bilhões em 2026 para USD 43,45 bilhões até 2031, registrando um CAGR de 12,99% entre 2026 e 2031.

Esta trajetória de crescimento é sustentada por investimentos em larga escala em cidades inteligentes, códigos de sustentabilidade obrigatórios e rápida adoção de tecnologia que, coletivamente, elevam a gestão de instalações de um centro de custos a um pilar estratégico do plano nacional de diversificação. O impulso em direção a edifícios inteligentes é visível em ativos emblemáticos como o Burj Khalifa, onde uma plataforma de IoT reduziu as horas de manutenção em 40% ao mesmo tempo em que elevou a confiabilidade dos ativos para próximo de 99,95%. Avanços paralelos em resfriamento distrital e análise de energia estão otimizando o uso de recursos, reduzindo as despesas operacionais e permitindo a conformidade com os rígidos mandatos de emissões da Lei Climática dos Emirados Árabes Unidos. O crescimento populacional para uma projeção de 5,8 milhões em Dubai até 2040 amplifica a demanda por serviços prediais integrados, enquanto um pipeline de infraestrutura nacional de USD 100 bilhões abre novos fluxos de receita para os prestadores de serviços. A intensificação da concorrência está direcionando o mercado de gestão de instalações dos Emirados Árabes Unidos para soluções integradas e terceirizadas que oferecem economias de escala e visibilidade unificada de dados em serviços técnicos e de suporte.

Principais Conclusões do Relatório

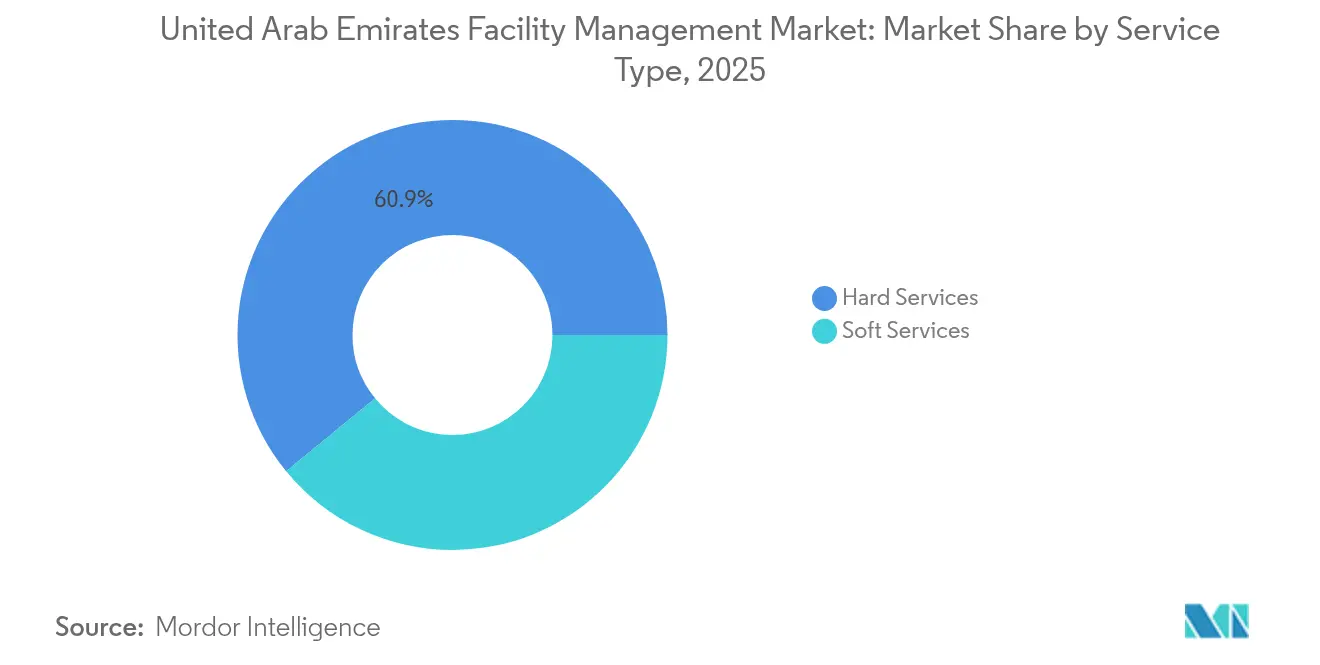

- Por tipo de serviço, os serviços de manutenção detinham 60,92% da quota do mercado de gestão de instalações dos Emirados Árabes Unidos em 2025. Os serviços de suporte estão projetados para crescer a uma CAGR de 12,33% até 2031.

- Por tipo de oferta, os modelos terceirizados controlavam 64,88% da dimensão do mercado de gestão de instalações dos Emirados Árabes Unidos em 2025 e estão a avançar a uma CAGR de 12,21%.

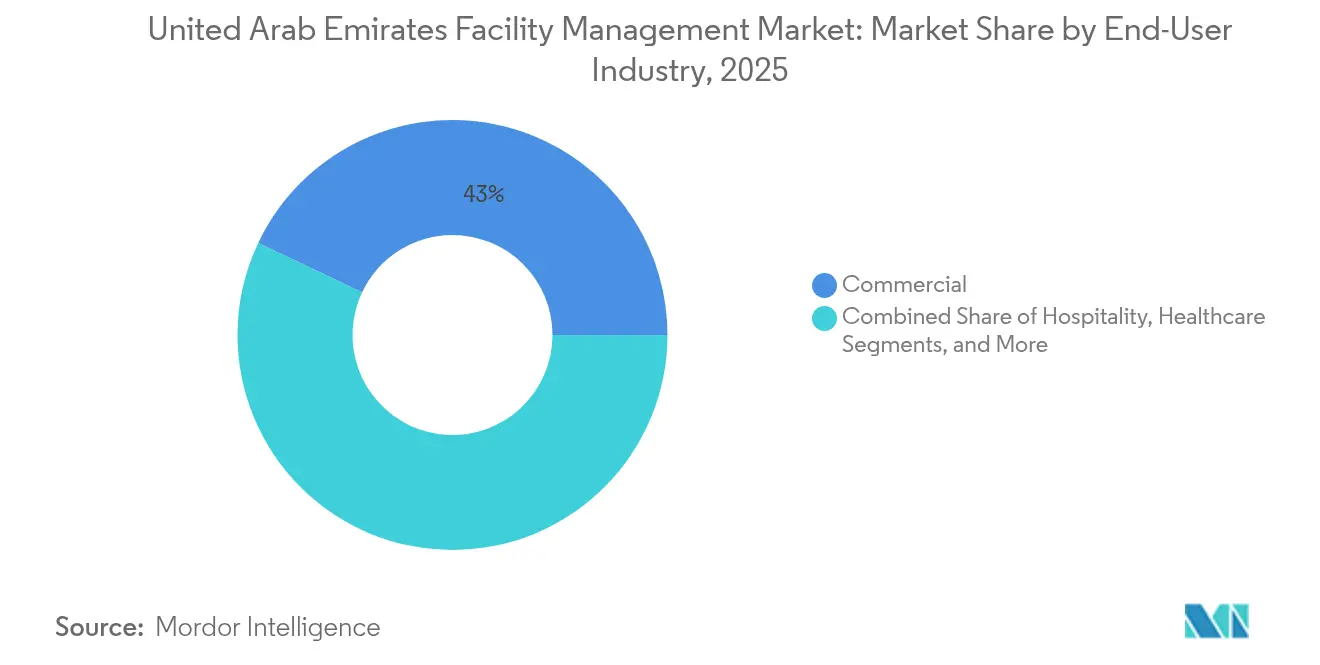

- Por indústria do utilizador final, as instalações comerciais captaram 42,96% da receita em 2025, enquanto a saúde está prevista para expandir a uma CAGR de 12,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações dos Emirados Árabes Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Integração tecnológica: IA e IoT | +2.8% | Dubai, Abu Dhabi, expansão para os Emirados do Norte | Médio prazo (2–4 anos) |

| Iniciativas de sustentabilidade e conformidade | +2.1% | Nacional, ganhos iniciais em Dubai, Abu Dhabi, Sharjah | Longo prazo (≥ 4 anos) |

| Expansão do setor de saúde | +1.9% | Dubai, Abu Dhabi, expansão para Sharjah | Curto prazo (≤ 2 anos) |

| Urbanização e pipeline de megaprojetos | +2.4% | Dubai, Abu Dhabi, crescimento secundário em Ajman, RAK | Médio prazo (2–4 anos) |

| Adoção de gestão de instalações terceirizada e integrada | +1.6% | A nível nacional, distritos empresariais | Curto prazo (≤ 2 anos) |

| Auditorias energéticas obrigatórias e retrofits ecológicos | +1.4% | Nacional, foco de política em Dubai, Abu Dhabi | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Tecnológica: IA e IoT a Revolucionar as Operações

As plataformas de edifícios inteligentes estão a remodelar o mercado de gestão de instalações dos Emirados Árabes Unidos ao incorporar manutenção preditiva, gémeos digitais e monitorização de ativos em tempo real nos fluxos de trabalho diários. O assistente virtual alimentado por IA da Enova, construído sobre o modelo Gemini do Google Cloud, automatiza pedidos de serviço e liberta as equipas para análises de alto valor, espelhando uma mudança mais ampla em direção a fluxos de trabalho ricos em dados em portfólios de energia e instalações. [1]Enova, "Lançamento do Assistente Virtual Alimentado por IA," enova-me.comA Emirates Global Aluminium registou ganhos financeiros de USD 100 milhões após implementar 80 casos de uso da Indústria 4.0 que reduziram o tempo de inatividade em 50% e elevaram a eficácia global dos equipamentos em 12%. Estes ganhos demonstram um ecossistema em maturação no qual os gestores de instalações transitam da manutenção reativa para contratos baseados em resultados impulsionados por telemetria de IoT e aprendizagem automática. A Estratégia Nacional de Inteligência Artificial dos Emirados Árabes Unidos prevê que a economia doméstica de IA cresça de USD 3,47 mil milhões em 2023 para USD 46,33 mil milhões até 2030, um vento favorável que consolida a tecnologia como o principal catalisador para modelos de serviço de próxima geração.

Iniciativas de Sustentabilidade: Conformidade Ambiental a Impulsionar a Inovação

Os regulamentos alinhados com o clima estão a acelerar o mercado de gestão de instalações dos Emirados Árabes Unidos em direção a práticas de baixo carbono. O Decreto-Lei Federal 11 de 2024 obriga à monitorização de gases com efeito de estufa e impõe multas de AED 50.000–2 milhões (USD 13.612,94–0,54 milhões) por incumprimento, pressionando os proprietários a adotarem painéis de energia baseados em sensores e integrações de energia renovável. A sede de emissões líquidas zero Al Shera'a da DEWA exemplifica a tendência, com controlos de gémeos digitais a proporcionar 66% de poupança de energia e 48% de poupança de água, enquanto se qualifica para a certificação LEED Platina. Estruturas complementares como o Sistema de Classificação Pearl de Abu Dhabi garantem que as considerações de sustentabilidade se estendam desde a conceção até às operações. Para o stock existente, a modelação por investigadores académicos mostra que os períodos de retorno de retrofits ecológicos podem ser inferiores a oito anos enquanto reduzem a procura de eletricidade até 57%, validando o caso comercial para o investimento. [2]Ministério da Energia e Infraestrutura, "Investimentos em Energia Limpa Ultrapassam AED 45 Mil Milhões," moei.gov.ae

Crescimento do Setor de Saúde: Serviços Especializados de Gestão de Instalações em Alta Procura

A rápida expansão dos cuidados médicos está a remodelar os portfólios de serviços no mercado de gestão de instalações dos Emirados Árabes Unidos. A PureHealth registou um aumento de 53% na receita do primeiro semestre de 2024 para AED 12,5 mil milhões (USD 3,40 mil milhões), impulsionado por aquisições como o Circle Health Group e a Sheikh Shakhbout Medical City que multiplicam as pegadas das instalações. A Burjeel Medical City registou um aumento de receita de 21,8% à medida que o volume de pacientes aumentou, reforçando a procura por monitorização contínua de sistemas críticos e limpeza com capacidade de controlo de infeções. As instalações de saúde impõem rigorosos padrões de AVAC, armazenamento farmacêutico e gestão de resíduos, levando os fornecedores a recrutar engenheiros especializados e a investir em sistemas de qualidade conformes com a ISO 41001. Com uma força de trabalho nacional de saúde de 145.981 pessoas em 172 hospitais, a escala por si só está a gerar pipelines de contratos duráveis para fornecedores integrados de gestão de instalações.

Urbanização e Desenvolvimento de Infraestruturas: Expansão da Pegada de Gestão de Instalações

Os megaprojetos governamentais no valor de USD 100 mil milhões estão a ampliar a procura geográfica no mercado de gestão de instalações dos Emirados Árabes Unidos. A ligação ferroviária Etihad Rail, o plano de capacidade de 260 milhões de passageiros do Aeroporto Internacional Al Maktoum e a Linha Azul do Metro do Dubai exigem coletivamente uma gestão contínua de ativos após a sua conclusão. Projeta-se que a população do Dubai cresça de 3,8 milhões em 2024 para 5,8 milhões até 2040, sobrecarregando os serviços públicos existentes e aumentando os requisitos para serviços de alta performance de sistemas mecânicos, elétricos e de canalização, segurança e gestão de resíduos em novos clusters habitacionais. Projetos logísticos como o parque de 1,55 milhões de metros quadrados da Aldar Properties com a DP World expandem ainda mais o âmbito para fornecedores de gestão de instalações capazes de automação de armazéns e iluminação energeticamente eficiente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restrições do mercado de trabalho e Emiratização | -1.8% | Nacional, aguda em Dubai, Abu Dhabi | Curto prazo (≤ 2 anos) |

| Concorrência de preços e pressão sobre margens | -1.4% | Mercados centrais de Dubai, Abu Dhabi | Médio prazo (2–4 anos) |

| Custos crescentes de conformidade (ISO 41001, ecológico) | -1.2% | Nacional, mais forte em Dubai, Abu Dhabi | Médio prazo (2–4 anos) |

| Extremos climáticos e degradação acelerada | -0.9% | Nacional, elevado nos Emirados do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios do Mercado de Trabalho: Disponibilidade da Força de Trabalho a Constranger o Crescimento

A oferta restrita de mão de obra e uma quota de Emiratização faseada estão a elevar os custos operacionais no mercado de gestão de instalações dos Emirados Árabes Unidos. As empresas com 50 ou mais funcionários devem aumentar o número de colaboradores emiradenses em 2% por ano para atingir um limiar de 10% até 2026 ou pagar AED 96.000 (USD 26.136,85) por cada vaga não preenchida, uma penalidade que comprime as margens dos fornecedores. As empresas menores com 20–49 trabalhadores devem agora contratar um emiradense em 2024 e dois em 2025 ou enfrentar multas semelhantes. [3]Rödl & Partner, "Prioridades de Emiratização," roedl.com As sondagens do setor mostram que 29% dos executivos de gestão de instalações já enfrentam dificuldades com a escassez de pessoal, enquanto 61% esperam crescimento do número de colaboradores, destacando uma lacuna estrutural de oferta. A implementação simultânea de seguro de desemprego obrigatório e um novo regime de poupança como alternativa à gratificação de fim de serviço acrescenta complexidade de recursos humanos para os fornecedores terceirizados que equilibram a otimização de custos com métricas de qualidade de serviço.

Concorrência de Mercado: Pressões de Preços a Afetar a Rentabilidade

Um cenário competitivo fragmentado exerce pressão descendente sobre os preços dos contratos, particularmente em Dubai onde as taxas de serviço de propriedade aumentaram até 10% em 2025, levando os proprietários a renegociar contratos de gestão de instalações com orçamentos mais reduzidos. Os custos de construção em Dubai permanecem mais baixos do que em Riyadh ou Doha, atraindo novos participantes estrangeiros e intensificando os concursos de licitação. Em resposta, os operadores estabelecidos como a Imdaad otimizam as operações; a sua solução de força de trabalho móvel SAP-Maximo foi fundamental para ganhar um contrato de limpeza da Município do Dubai de três anos com 222 funcionários. Do lado do promotor, a Union Properties consolidou três unidades de negócio, visando AED 7 milhões (USD 1,91 milhões) em poupanças anuais que se traduzem em expectativas mais restritas de honorários de gestão de instalações. Os fornecedores são, portanto, compelidos a diferenciar-se pela tecnologia, especialização setorial e conformidade com ESG em vez de apenas pelas tabelas de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Manutenção Dominam Apesar do Impulso dos Serviços de Suporte

Os serviços de manutenção representaram 60,92% do mercado de gestão de instalações dos Emirados Árabes Unidos em 2025 devido a investimentos intensivos em ativos em sistemas inteligentes de MEP, segurança contra incêndios e manutenção preditiva ancorados por gémeos digitais e monitores de IoT. A sede Al Shera'a da DEWA ilustra como sensores avançados e análises expandem o âmbito da manutenção técnica enquanto reduzem as faturas de energia, reforçando assim a procura por engenheiros especializados. A dimensão do mercado de gestão de instalações dos Emirados Árabes Unidos para serviços de manutenção está projetada para manter uma trajetória de dois dígitos à medida que auditorias energéticas obrigatórias e contratos baseados em desempenho vinculam os pagamentos a resultados mensuráveis. Ao mesmo tempo, prevê-se que os serviços de suporte registem uma CAGR de 12,33% até 2031, à medida que os empregadores priorizam o bem-estar dos ocupantes, limpeza de qualidade hoteleira e patrulhas de segurança habilitadas por IA. Isto cria um caminho de convergência onde os fornecedores integrados agrupam ambas as classes de serviço num único SLA, melhorando a transparência de custos e fornecendo painéis de KPI em tempo real aos clientes.

A sobreposição é visível em campus empresariais onde câmaras de visão de IA acionam ordens de trabalho automatizadas para equipas de limpeza e em hospitais que implementam robôs de desinfeção UV-C para cumprir padrões de prevenção de infeções. Como resultado, os fornecedores de serviços de suporte estão a requalificar o pessoal para fluxos de trabalho orientados por dados, enquanto as equipas de serviços de manutenção estabelecem parcerias com fabricantes de equipamentos originais para apoiar diagnósticos remotos e substituições de peças baseadas em condições. Até 2030, espera-se que os contratos agrupados ultrapassem os compromissos de serviço único, esbatendo ainda mais a distinção entre pilares técnicos e não técnicos e apoiando uma expansão sustentada no mercado de gestão de instalações dos Emirados Árabes Unidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: Modelos Terceirizados Aceleram Através de Soluções Integradas

A prestação de serviços terceirizados captou 64,88% da quota do mercado de gestão de instalações dos Emirados Árabes Unidos em 2025, à medida que as empresas procuravam especialização, contratos vinculados a KPI e conversões de CAPEX em OPEX. A gestão integrada de instalações é o segmento de crescimento mais rápido dentro das ofertas terceirizadas, impulsionada por uma CAGR de 12,21%, à medida que os decisores consolidam compromissos individuais e agrupados em parcerias de ponto único. A plataforma de força de trabalho de campo habilitada por SAP da Imdaad fornece dados de ativos em tempo real tanto para os painéis dos clientes como para o seu CMMS Maximo, melhorando as métricas de tempo médio de reparação e sustentando renovações plurianuais. A prestação interna permanece essencial em locais de missão crítica, como defesa, certos cuidados de saúde e ativos de centros de dados, onde as necessidades regulatórias ou de confidencialidade exigem controlo direto. No entanto, os modelos de governação híbrida estão a ganhar preferência, combinando supervisão no local com mão de obra terceirizada e plataformas de análise que melhoram a transparência das despesas operacionais.

A adoção de tecnologia diferencia os líderes terceirizados: os chatbots impulsionados por IA da Enova, o conjunto de segurança de visão computacional da Farnek e as análises preditivas de AVAC da EFS elevam progressivamente os benchmarks de desempenho em todo o mercado de gestão de instalações dos Emirados Árabes Unidos. À medida que as regras de divulgação ESG se intensificam, os clientes veem os fornecedores terceiros como parceiros de mitigação de risco capazes de centralizar a comunicação de consumos de gás, água e eletricidade em formatos auditáveis alinhados com os quadros climáticos nacionais. Esta tendência está prevista para se traduzir em tenores de contratos mais longos e estruturas de pagamento baseadas em resultados calibradas contra benchmarks de intensidade energética e eficiência de manutenção.

Por Indústria do Utilizador Final: Saúde Ultrapassa o Comercial Apesar da Diferença de Quota

Os ativos comerciais, que englobam torres de escritórios, armazéns e centros comerciais, representaram 42,96% da receita do mercado de gestão de instalações dos Emirados Árabes Unidos em 2025, devido ao papel dos emirados como hub de negócios regional. A Majid Al Futtaim opera sozinha 467 lojas Carrefour que requerem refrigeração 24 horas por dia, 7 dias por semana, controlo de docas de cadeia de abastecimento e análise de fluxo de clientes. No entanto, o crescimento do setor está a moderar-se à medida que o trabalho híbrido comprime a utilização dos escritórios, levando os proprietários a redefinir os SLAs em direção a limpeza flexível, balanceamento dinâmico de carga de AVAC e métricas de serviço alinhadas com a experiência.

As instalações de saúde estão a diminuir a diferença, com uma CAGR projetada de 12,28% impulsionada por novas construções hospitalares, clínicas especializadas e hubs de telemedicina. A agressiva campanha de aquisições da PureHealth e o aumento de receita de dois dígitos da Burjeel exemplificam o desdobramento de capital do setor e a resultante procura por protocolos de gestão de instalações de alta complexidade que abrangem a esterilidade de blocos operatórios, quartos de isolamento de pressão negativa e fontes de energia redundantes. Os fornecedores integrados com sub-marcas de saúde estão a aproveitar a consciencialização sobre a ISO 15189 e as competências de manutenção de equipamentos biomédicos para garantir contratos multi-instalações. Perspetivando o futuro, a crescente automação em imagiologia de diagnóstico e cirurgias robóticas intensificará os requisitos de gestão da integridade de ativos e sistemas de gestão de edifícios habilitados para cibersegurança, impulsionando uma procura sustentada no mercado de gestão de instalações dos Emirados Árabes Unidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Dubai e Abu Dhabi ancoram juntos o mercado de gestão de instalações dos Emirados Árabes Unidos, representando uma estimativa de dois terços do valor dos contratos graças à concentração de imóveis de grande altura, campus governamentais e ativos energéticos de escala industrial. O Plano Diretor Urbano 2040 do Dubai canaliza investimentos em 50 megaprojetos, desde estações de mercadorias da Etihad Rail até à maior expansão aeroportuária do mundo, cada um exigindo cuidados de ativos a longo prazo após entrar em funcionamento. Os elevados fluxos de migrantes aumentam as taxas de ocupação, intensificando a procura por gestão de comunidades residenciais, otimização de arrefecimento distrital e soluções avançadas de gestão de resíduos.

O mercado de Abu Dhabi é sustentado por contratos governamentais e de defesa, bem como por clusters industriais ancorados pela ADNOC e pela Emirates Global Aluminium. O Sistema de Classificação Pearl do emirado acelera a adoção de serviços de gestão de instalações alinhados com edifícios ecológicos, ligando a saúde dos ocupantes a métricas de intensidade energética. Projetos futuros como a cidade Aion Sentia alimentada por IA e as expansões de hubs logísticos em torno do Porto Khalifa acrescentam nichos especializados para competências de automação de centros de dados e armazéns. Em conjunto, os dois emirados definem benchmarks tecnológicos e de conformidade posteriormente adotados em Sharjah, Ajman, Ras Al Khaimah e Fujairah, elevando gradualmente a linha de base para a prestação de serviços a nível nacional.

Sharjah e os Emirados do Norte formam a fronteira emergente, apoiados por despesas em instalações cívicas que excederam metade do orçamento federal de 2024 [U.AE]. O "Escritório do Futuro" habilitado por IA da Bee'ah demonstra apetite por gestão de instalações de alta tecnologia mesmo em cidades secundárias, combinando iluminação inteligente, limpeza robótica e painéis de carbono em tempo real sob um único sistema de gestão de edifícios. O crescimento futuro nestes emirados resultará de corredores logísticos, armazenagem em zonas francas e centrais de dessalinização à escala industrial, expandindo coletivamente a abrangência geográfica do mercado de gestão de instalações dos Emirados Árabes Unidos.

Cenário Competitivo

O mercado de gestão de instalações dos Emirados Árabes Unidos é altamente fragmentado, com mais de 50 fornecedores médios a grandes ativos em linhas de serviços de manutenção e suporte. Os líderes de mercado EFS, Imdaad e Farnek aproveitam os painéis de IoT, aplicações de força de trabalho móvel e complementos específicos do setor para defender a sua quota. Os sucessivos prémios da Município do Dubai à Imdaad sublinham as vantagens de escala nos concursos do setor público. O lançamento pela Farnek em janeiro de 2025 de uma unidade dedicada ao setor de eventos demonstra diversificação em verticais de alta margem, enquanto a expansão da sua divisão de hotelaria ilustra um equilíbrio criterioso do portfólio.

Os disruptores focam-se em propostas de valor centradas na tecnologia. O chatbot AIEVA da Enova encurta os tempos de resposta ao cliente e acelera a resolução de problemas através de triagem por modelos de linguagem de grande dimensão, enquanto a aquisição pela Serco da consultora de sustentabilidade Climatize aprofunda os componentes de serviço orientados para ESG. As tendências de consolidação são igualmente evidentes nos subsegmentos de catering, onde a compra da Food Nation pela ADNH a posiciona para vender gestão de instalações de forma cruzada a contas de educação. Espera-se um aumento de fusões e aquisições à medida que os fornecedores procuram cobertura geográfica, certificações e talento especializado em nichos de centros de dados e saúde.

Em geral, as capacidades integradas de gestão de instalações e a expertise ESG demonstrável estão a tornar-se os diferenciadores que garantem preços premium e renovações de contratos plurianuais. Os fornecedores sem plataformas habilitadas por IoT arriscam ser relegados para categorias de mão de obra comoditizada à medida que os clientes gravitam em direção a parceiros que fornecem relatórios de desempenho baseados em dados em linha com as obrigações de divulgação da lei climática dos Emirados Árabes Unidos.

Líderes da Indústria de Gestão de Instalações dos Emirados Árabes Unidos

EFS Facilities Services Group

Imdaad LLC

Farnek Services LLC

Enova Facilities Management Services LLC

Marafeq Facilities Management LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Farnek lançou um fornecedor de serviços dedicado ao setor de eventos dos Emirados Árabes Unidos

- Janeiro de 2025: A ADNH Catering adquiriu a Food Nation Catering Services para servir mais de 70.000 estudantes

- Dezembro de 2024: A ADNH Catering acordou em aumentar a sua participação na Compass Arabia para 50%

- Novembro de 2024: A Empower assinou 18 contratos acrescentando 21.640 RT de capacidade de arrefecimento distrital

- Outubro de 2024: A Enova introduziu o AIEVA, um assistente virtual de IA construído sobre o Google Cloud

Âmbito do Relatório do Mercado de Gestão de Instalações dos Emirados Árabes Unidos

A gestão de instalações (GI) consiste em múltiplas disciplinas que influenciam a eficiência e a produtividade das organizações, incluindo a gestão da manutenção de edifícios, serviços públicos, operações de manutenção, serviços de resíduos e segurança.

O mercado de gestão de instalações dos Emirados Árabes Unidos é segmentado por serviços (serviços de manutenção e serviços de suporte), tipo (interno e terceirizado (gestão de instalações simples, agrupada e integrada)), utilizador final (comercial e retalho, fabricação e industrial, governo, entidades infraestruturais e públicas, e institucional) e cidades (Abu Dhabi, Dubai e Restante dos Emirados Árabes Unidos). As dimensões de mercado e as previsões são fornecidas em termos de valor (USD) para todos os segmentos acima.

| Serviços de Manutenção | Gestão de Ativos |

| Serviços de MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações de Manutenção | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Simples |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Fabricação, Energia, Mineração) |

| Outras Indústrias de Utilizadores Finais (Habitação Múltipla, Entretenimento, Desporto e Lazer) |

| Por Tipo de Serviço | Serviços de Manutenção | Gestão de Ativos |

| Serviços de MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações de Manutenção | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Simples | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Indústria do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Fabricação, Energia, Mineração) | ||

| Outras Indústrias de Utilizadores Finais (Habitação Múltipla, Entretenimento, Desporto e Lazer) | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de gestão de instalações dos Emirados Árabes Unidos em 2026?

O tamanho do mercado de gestão de instalações dos Emirados Árabes Unidos é avaliado em USD 23,59 bilhões em 2026 e está projetado para crescer a um CAGR de 12,99% até 2031.

Qual segmento de serviço domina a receita atual?

Os serviços de manutenção, que abrangem MEP, segurança contra incêndios e gestão de ativos, representam 60,92% da receita de 2025.

Por que razão a saúde é a indústria do utilizador final de crescimento mais rápido?

As aquisições pela PureHealth e a expansão na Burjeel Medical City estão a aumentar a área hospitalar e a impulsionar necessidades especializadas de gestão de instalações, apoiando uma CAGR de 12,28%.

Que tendência regulatória está a moldar os contratos de gestão de instalações?

O Decreto-Lei Federal 11 de 2024 obriga à monitorização de emissões e impõe pesadas multas por incumprimento, tornando a comunicação de sustentabilidade um requisito central dos contratos.

Como estão as plataformas tecnológicas a impactar a atribuição de contratos?

As plataformas habilitadas por IoT e as análises de IA encurtam os ciclos de manutenção e fornecem dados de desempenho em tempo real, funcionalidades que influenciam cada vez mais as avaliações de concurso e as renovações.

O mercado está a avançar em direção à gestão terceirizada ou interna?

As soluções integradas terceirizadas detêm 64,88% da quota de mercado e estão a expandir-se mais rapidamente do que a prestação interna, à medida que as empresas procuram otimização de custos e responsabilização num único ponto.

Página atualizada pela última vez em: