Tamanho e Participação do Mercado de Dispositivos de Ultrassom do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

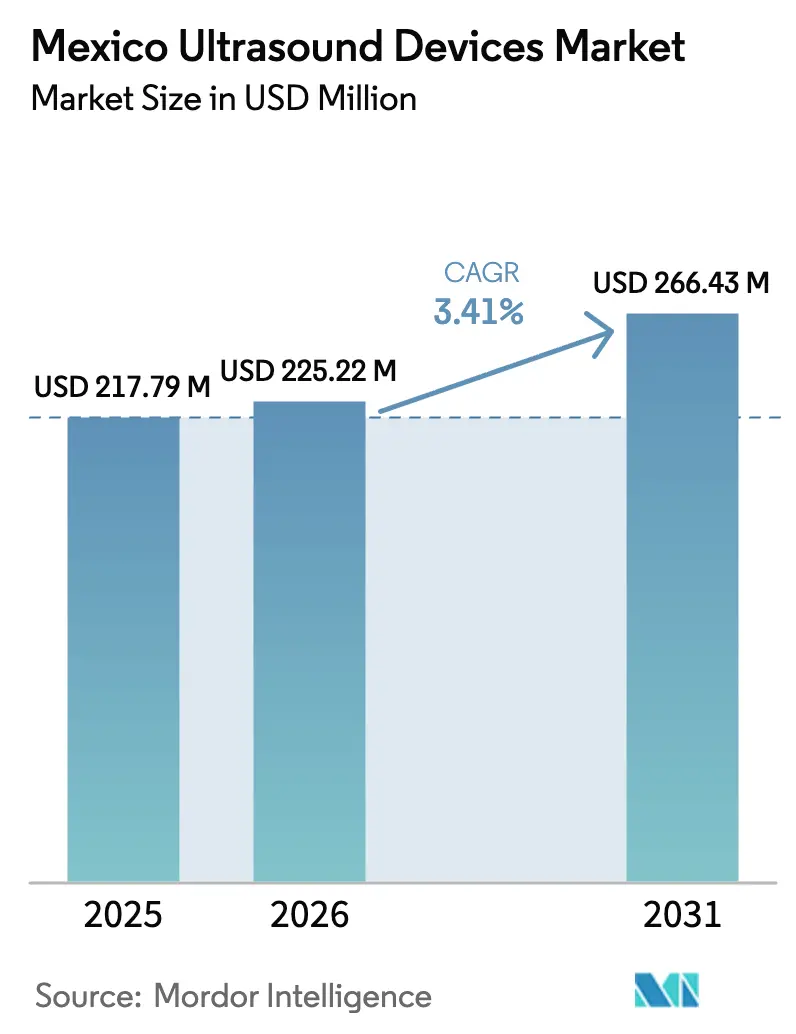

| Tamanho do mercado no ano base (2025) | 217.79 Milhões de dólares |

| Tamanho do Mercado (2026) | 225.22 Milhões de dólares |

| Tamanho do Mercado (2031) | 266.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom do México por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ultrassom do México cresça de USD 217,79 milhões em 2025 para USD 225,22 milhões em 2026 e está previsto para atingir USD 266,43 milhões até 2031 a um CAGR de 3,41% no período 2026-2031.

Essa trajetória moderada decorre do crescimento sincronizado na construção de hospitais privados e públicos, da aceleração na substituição de frotas de imagem obsoletas e da adoção constante de sistemas de ponto de atendimento habilitados por IA. Os planos de expansão anunciados pelo Instituto Mexicano del Seguro Social (IMSS) para inaugurar nove hospitais e seis Unidades de Medicina Familiar em 2025 ressaltam como a nova capacidade ancorar a demanda por consoles de médio porte baseados em carrinho e consoles premium 3D/4D. Enquanto isso, a volatilidade do peso, as novas tarifas de importação de 4 a 8% e a distribuição desigual de ultrassonografistas certificados moderam a implantação em todo o país, mantendo o mercado de dispositivos de ultrassom do México em uma trajetória de crescimento moderada, porém resiliente, ao longo da década. A posição do México como o segundo maior polo de dispositivos médicos da América Latina e o sétimo maior exportador continua a atrair investimentos multinacionais em manufatura, que ajudam a encurtar os ciclos de substituição e a localizar o suporte de serviços.

Principais Conclusões do Relatório

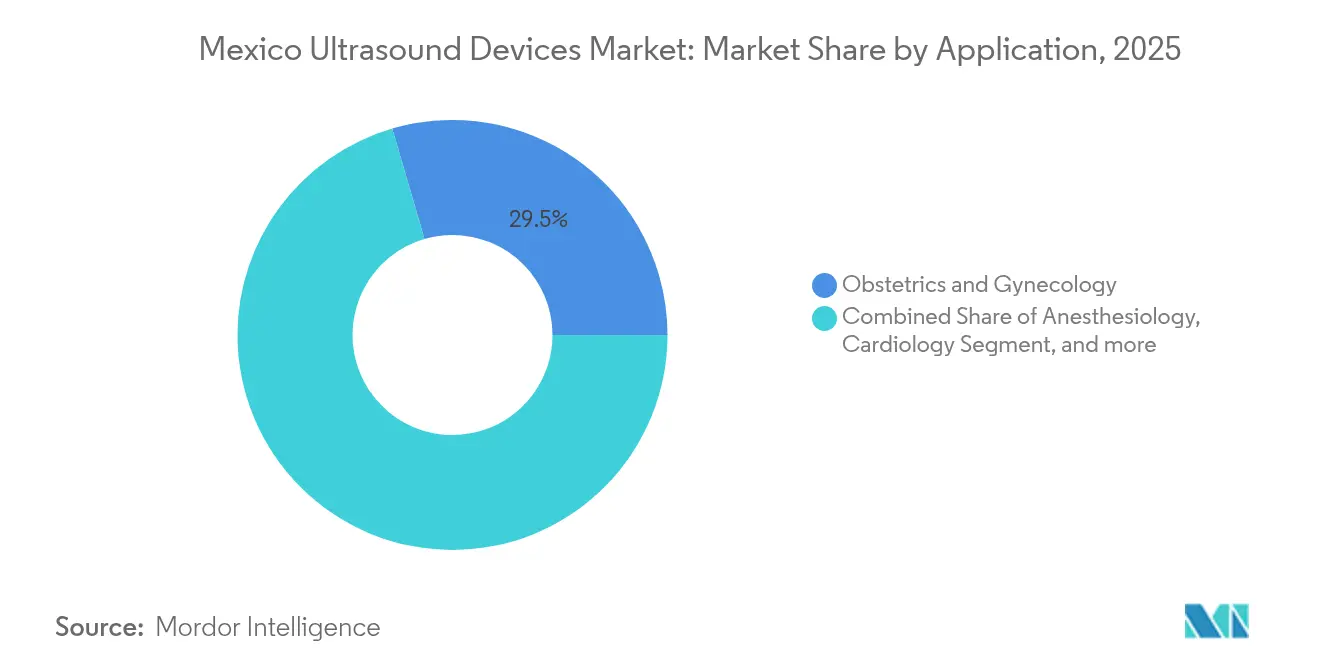

- Por aplicação, obstetrícia e ginecologia liderou com 29,52% da participação do mercado de dispositivos de ultrassom do México em 2025; a anestesiologia deve registrar o CAGR mais rápido de 5,86% até 2031.

- Por tecnologia, os sistemas 3D e 4D dominaram com uma participação de receita de 45,62% em 2025, enquanto o ultrassom focado de alta intensidade está posicionado para o maior CAGR de 5,36% até 2031.

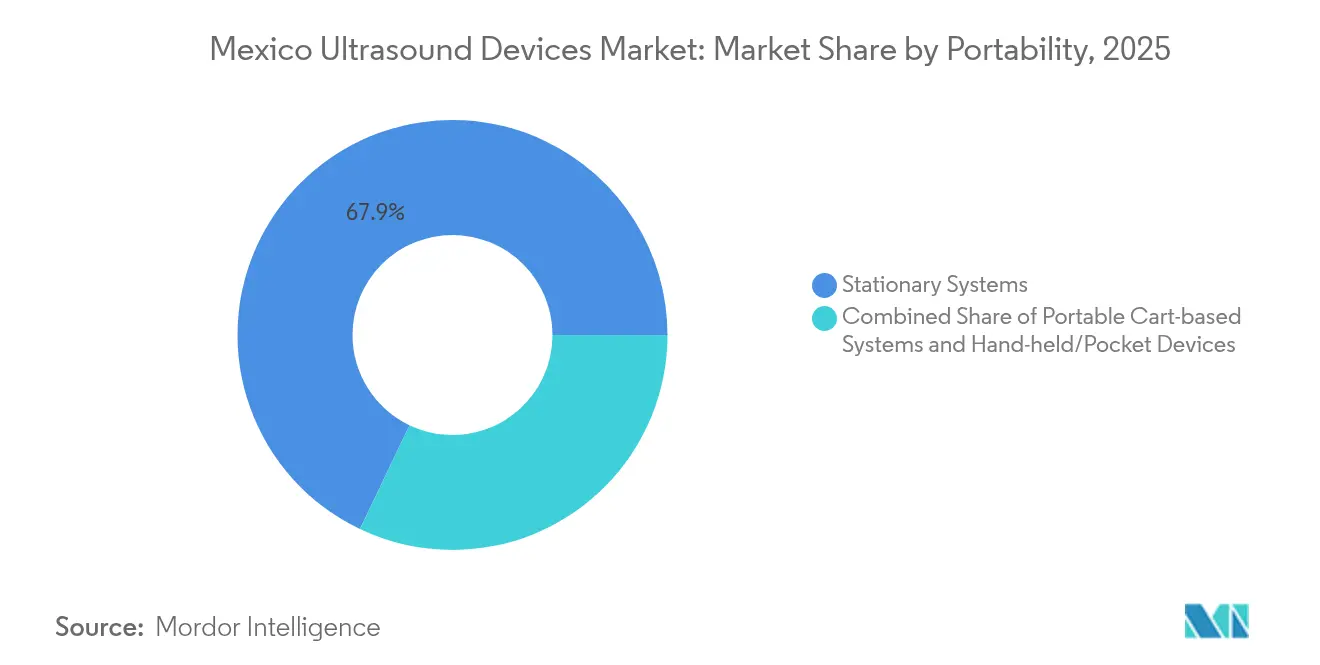

- Por portabilidade, os sistemas estacionários detinham 67,92% do tamanho do mercado de dispositivos de ultrassom do México em 2025, e os dispositivos portáteis/de bolso devem se expandir a um CAGR de 7,22% entre 2026 e 2031.

- Por usuário final, os hospitais comandaram 59,03% da participação de receita em 2025, enquanto os centros de diagnóstico por imagem superarão todos os concorrentes com um CAGR de 6,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de condições crônicas e metabólicas | +0.8% | Centros urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Mudanças demográficas: envelhecimento da população e gestações de alto risco | +0.6% | Corredor norte | Longo prazo (≥4 anos) |

| Aumento nos investimentos em saúde privada e expansão hospitalar | +0.9% | Cidade do México, Guadalajara, Monterrey | Curto prazo (≤2 anos) |

| Projetos piloto de tele-ultrassom liderados pelo governo em regiões carentes | +0.4% | Chiapas, Guerrero, Oaxaca | Médio prazo (2 a 4 anos) |

| Turismo médico transfronteiriço impulsionando a demanda por imagem | +0.3% | Baja California, Sonora, Chihuahua | Curto prazo (≤2 anos) |

| Avanços tecnológicos em ultrassom portátil e habilitado por IA | +0.5% | Cidades de primeiro nível em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Condições Crônicas e Metabólicas

A prevalência do diabetes atingiu 10,3% em 2024, o que representa 2,6 milhões de mexicanos que necessitam de monitoramento contínuo, mas apenas 37,1% acessam os serviços públicos de saúde, deixando a cobertura efetiva em 9,3%.[1]Héctor Gallardo-Rincón et al., "Cobertura Efetiva do Cuidado do Diabetes no México," insp.mx Os protocolos de nefrologia guiados por ultrassom, promovidos pelo Colégio Mexicano de Nefrologistas, apoiam a detecção precoce da doença renal diabética ao permitir a avaliação de albuminúria e o exame do fluxo vascular. A concentração de clínicas de endocrinologia na Cidade do México, Monterrey e Guadalajara amplifica o agrupamento regional da demanda. As unidades portáteis de ponto de atendimento permitem que médicos de família realizem exames renais, hepáticos e vasculares durante consultas de rotina, aliviando os atrasos nas referências. A substituição de consoles em escala de cinza legados com mais de 10 anos — 27% do estoque nacional de ultrassom — permanece um fator paralelo de volume.

Mudanças Demográficas: Envelhecimento da População e Gestações de Alto Risco

A população do México atingiu 130,9 milhões em 2025, com queda na fertilidade e aumento da expectativa de vida, resultando em dupla pressão sobre os serviços de imagem materno-fetal e geriátrica. A taxa de mortalidade materna de 59,1 por 100.000 nascidos vivos contrasta fortemente com as médias da Organização para a Cooperação e Desenvolvimento Econômico, e apenas 61,8% das gestantes recebem protocolos pré-natais completos.[2]Organização Pan-Americana da Saúde, "Dados Regionais de Mortalidade Materna 2024," paho.org Os scanners avançados 3D/4D melhoram a detecção de anomalias fetais, permitindo que obstetras atuem mais cedo em gestações de alto risco agravadas por obesidade e hipertensão. Na geriatria, os domicílios gastam USD 308,9 por episódio de hospitalização, levando seguradoras e grupos hospitalares a adotar programas preventivos de triagem abdominal e vascular que dependem das funções de Doppler colorido e elastografia. Os estados do norte, onde clínicas geriátricas multiespecialidades integram teleconsultas com cirurgiões vasculares dos Estados Unidos, tornam-se adotantes precoces de ecocardiografia assistida por IA.

Aumento nos Investimentos em Saúde Privada e Expansão Hospitalar

Os operadores privados preferem suítes de ultrassom premium porque o fornecimento confiável de energia e água gelada permite os altos ciclos de trabalho necessários para escalas de imagem de 18 a 24 horas. A implantação de novos hospitais do IMSS em 2025 em Ensenada e Tuxtla Gutiérrez injeta novas rodadas de aquisição para consoles de médio porte e sistemas de ponto de atendimento à beira do leito. O pacote de reforma da saúde da presidente Claudia Sheinbaum, apresentado em janeiro de 2025, aloca recursos para expandir a digitalização, os prontuários eletrônicos de saúde e os sistemas integrados de informação em radiologia, acelerando a substituição de estações de trabalho de ultrassom independentes. Os centros privados de maternidade registram taxas de cesariana de 92,5% em comparação com 51,3% nas instalações do IMSS, gerando volumes de exames proporcionalmente maiores por parto.

Projetos Piloto de Tele-Ultrassom Liderados pelo Governo em Regiões Carentes

A plataforma de Doppler fetal cerebral remoto habilitada por IA da Universidad Nacional Autónoma de México permite que clínicos gerais em Oaxaca transmitam imagens para perinatologistas na Cidade do México por meio de links WiMAX, reduzindo transferências desnecessárias.[3]Universidad Nacional Autónoma de México, "Plataforma de Tele-Ultrassom Habilitada por IA," unam.mx O currículo longitudinal de ponto de atendimento de Chiapas treinou médicos rurais para realizar 584 estudos em 12 meses usando dispositivos portáteis operados por bateria, alterando o diagnóstico em 58% dos casos obstétricos. A largura de banda limitada e a escassez de ultrassonografistas retardam a expansão nacional; no entanto, os fornecedores de sondas de bolso e sistemas de arquivamento e comunicação de imagens baseados em nuvem se beneficiam de financiamento constante para projetos piloto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de ultrassonografistas certificados e engenheiros biomédicos | -0.7% | Em todo o país, aguda em zonas rurais | Longo prazo (≥4 anos) |

| Volatilidade do peso impactando os custos de importação de equipamentos de alto padrão | -0.5% | Todas as instalações dependentes de importação | Curto prazo (≤2 anos) |

| Reembolso tardio para ultrassom de ponto de atendimento (POCUS) | -0.3% | Hospitais públicos | Médio prazo (2 a 4 anos) |

| Lacunas de infraestrutura e acesso desigual aos serviços de imagem | -0.4% | Chiapas, Guerrero, Oaxaca | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Ultrassonografistas Certificados e Engenheiros Biomédicos

A idade média de aposentadoria entre os ultrassonografistas mexicanos caiu para 60,8 anos devido ao esgotamento pandêmico e ao estresse da carga de trabalho, agravando a lacuna existente de 60.000 profissionais de saúde nos estados de baixa densidade. Apenas cinco programas de mestrado em radiologia operam fora do triângulo Cidade do México-Monterrey-Guadalajara, de modo que as doações de equipamentos frequentemente ficam ociosas em hospitais rurais. Os fabricantes agora incluem portais de treinamento remoto e digitalização guiada por IA para compensar a escassez de pessoal, mas os gargalos de credenciamento continuam sendo um freio estrutural.

Volatilidade do Peso Impactando os Custos de Importação de Equipamentos de Alto Padrão

O pacote tarifário de 2025 acrescenta taxas de 4 a 8% na maioria das categorias de ultrassom, e uma variação de 10% na taxa peso-dólar pode alterar as cotações de consoles em USD 8.000 a 10.000 por unidade. Os hospitais que negociam em pesos enfrentam estouros de orçamento, levando a adiamentos ou substituições por subcomponentes montados domesticamente. As taxas de registro da COFEPRIS de USD 5.000 a 10.000 e os ciclos de revisão de até 18 meses elevam ainda mais a barreira de entrada para inovadores de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância nos Cuidados Maternos em Meio ao Avanço da Anestesiologia

Obstetrícia e ginecologia gerou a maior fatia do mercado de dispositivos de ultrassom do México, equivalente a 29,52% de participação, graças aos exames trimestrais obrigatórios sob as diretrizes do seguro social. A anestesiologia está acelerando a um CAGR de 5,86% porque bloqueios regionais e acesso vascular guiados por ultrassom reduzem as complicações perioperatórias, levando centros de trauma e locais de cirurgia ambulatorial a adicionar sistemas compactos em cada sala cirúrgica. Nas unidades de terapia intensiva, os cardiologistas dependem de protocolos hemodinâmicos quantitativos que utilizam Doppler avançado para estratificar o choque, elevando as taxas de utilização de sondas cardíacas. Os subsegmentos musculoesquelético e vascular se beneficiam do crescimento da medicina esportiva e da vigilância do pé diabético, respectivamente, embora a partir de bases de receita menores.

O mercado de dispositivos de ultrassom do México continua a enfrentar escrutínio sobre a qualidade do atendimento na imagem pré-natal, uma vez que 52% das mães avaliam as primeiras consultas pré-natais como regulares ou ruins, gerando pressão regulatória por transdutores abdominais de alta resolução e detecção de anomalias assistida por IA. A iniciativa de triagem pré-natal universal de Guanajuato, executada por clínicos gerais treinados, ilustra a demanda escalável por sondas compactas de alta frequência em municípios semiurbanos. Os defensores da cardiologia estão pilotando módulos de rastreamento de manchas impulsionados por IA para reduzir a variabilidade entre operadores, sinalizando um ciclo de atualização que permeará os hospitais secundários nos próximos cinco anos.

Por Tecnologia: Liderança 3D/4D Enfrenta Inovação em Ultrassom Focado de Alta Intensidade

Os consoles 3D e 4D capturaram 45,62% da receita em 2025, em grande parte devido à preferência dos obstetras pela imagem fetal volumétrica que aprimora a detecção de anomalias e o envolvimento dos pais. O Ultrassom Focado de Alta Intensidade deve crescer a um CAGR de 5,36% devido à expansão das indicações para ablação de mioma uterino e cuidados oncológicos paliativos em centros privados que atendem turistas médicos.

Os sistemas 2D tradicionais continuam a dominar as licitações de hospitais públicos porque os preços unitários ficam 25 a 40% abaixo das plataformas premium. No entanto, o mercado de dispositivos de ultrassom do México está presenciando vendas rápidas de atualização cruzada à medida que os fornecedores incorporam formação de feixe por IA em carrinhos 2D de médio porte, reduzindo a diferença de desempenho. As unidades de imagem Doppler ganham impulso por meio do acompanhamento da nefropatia diabética e da triagem de doenças vasculares periféricas. Os adotantes precoces em Guadalajara estão pilotando protocolos hepáticos com contraste aprimorado, indicando que a elastografia e o pós-processamento por IA diversificarão ainda mais os mixes de produtos.

Por Portabilidade: Dominância dos Sistemas Estacionários Desafiada pela Inovação em Dispositivos Portáteis

Os consoles estacionários de sala detinham 67,92% da participação do mercado de dispositivos de ultrassom do México em 2025, pois os hospitais terciários ainda preferem sistemas completos conectados a redes de sistemas de arquivamento e comunicação de imagens. As sondas portáteis, tipificadas por avaliações em todo o setor que relatam 92,9% de sensibilidade para patologia abdominal, crescem a 7,22% até 2031. Os fabricantes incluem painéis de relatórios em nuvem para que obstetras em Oaxaca possam fazer upload de imagens para revisão remota, alinhando-se com as prioridades de telessaúde do IMSS.

Os portáteis baseados em carrinho equilibram utilidade e mobilidade, especialmente nas baias de ressuscitação de pronto-socorro, onde os cirurgiões de trauma precisam de avaliações pericárdicas e de triagem abdominal focada com ultrassom imediatas. Os contratos de serviço incluem cada vez mais baterias reserva e estojos de transporte resistentes para compensar os obstáculos logísticos internos, como tempo de inatividade de elevadores e congestionamento de corredores em instalações públicas antigas. A adoção de dispositivos portáteis, no entanto, depende de que os códigos de reembolso acompanhem a prática clínica; até lá, os comitês de aquisição frequentemente optam por carrinhos de médio porte para atender a vários departamentos com um único desembolso de capital.

Por Usuário Final: Centralização Hospitalar em Meio ao Crescimento dos Centros de Diagnóstico

Os hospitais responderam por 59,03% do tamanho do mercado de dispositivos de ultrassom do México devido a modelos de cuidado integrado em que um console suporta obstetrícia, cardiologia e diagnóstico de emergência. A rede de sistemas de informação em radiologia do ISSSTE, cobrindo 40 hospitais e 2 milhões de estudos anuais, exemplifica a governança centralizada de imagens que aumenta as taxas de utilização. Os centros de diagnóstico por imagem estão ganhando terreno, expandindo-se a um CAGR de 6,71%, porque os caminhos ambulatoriais reduzem os tempos de espera dos pacientes em 30 a 40% em comparação com os hospitais públicos.

Outros usuários finais — clínicas de atendimento de urgência, centros de cirurgia ambulatorial e consultórios de medicina esportiva — formam coletivamente um espaço de nicho, mas vibrante, especialmente no ecossistema de saúde privada da Cidade do México. Os fornecedores atendem a esse grupo oferecendo arrendamentos de dispositivos baseados em assinatura para gerenciar restrições de capital em meio às flutuações do peso. À medida que o reembolso evolui, o setor de dispositivos de ultrassom do México provavelmente verá modelos de serviço agrupados em que o dispositivo, o software e a teleinterpretação são cobertos por uma única taxa mensal.

Análise Geográfica

A heterogênea geografia de saúde do México molda a demanda por dispositivos ao longo de três corredores distintos. O cinturão industrial do norte — Baja California, Sonora e Chihuahua — se beneficia de clusters de plantas da Philips, Siemens e Medtronic que conferem custos de produção 25% menores em comparação com os Estados Unidos, encurtando os prazos de entrega de peças de reposição e consoles. Os hospitais nesses estados mantêm proporções mais altas de ultrassom por população e são adotantes precoces do Ultrassom Focado de Alta Intensidade para programas de turismo oncológico. Os complexos de saúde privados de Monterrey elevam ainda mais os volumes regionais de exames por meio de procedimentos em pacote voltados para expatriados e aposentados dos Estados Unidos.

O México Central, ancorado pela área metropolitana da Cidade do México, abriga hospitais universitários de ensino e institutos nacionais que impulsionam a pesquisa e o treinamento. A região exibe a maior densidade de consoles do país e a adoção mais precoce de formação de feixe por IA e protocolos com contraste aprimorado. O plano de infraestrutura do IMSS para 2025 fortalecerá cidades secundárias como Querétaro e Puebla, redistribuindo uma parte do fluxo de pacientes e espalhando a demanda por carrinhos de médio porte. No entanto, as instituições do setor público continuam a lidar com atrasos na manutenção e ciclos de financiamento vinculados a orçamentos federais, frequentemente atrasando substituições de alto padrão.

Os estados do sul — Chiapas, Guerrero e Oaxaca — respondem por menor participação de mercado nas instalações de ultrassom, mas apresentam a maior necessidade não atendida. Os projetos piloto de tele-ultrassom demonstraram ser capazes de fechar lacunas diagnósticas conectando clínicas rurais com especialistas da Cidade do México por meio de redes IEEE 802.22. Os dados piloto revelam redução de 40% nas transferências de pacientes e encaminhamentos obstétricos mais rápidos, mas a sustentabilidade depende da expansão da cobertura de banda larga e do treinamento de ultrassonografistas no local. À medida que os dispositivos portáteis contornam as restrições de energia e resfriamento, os fornecedores que oferecem carregadores solares agrupados e sondas à prova d'água estão posicionados para conquistar participação nessas zonas carentes.

Cenário Competitivo

O setor de ultrassom do México reflete concentração moderada. As empresas aproveitam a proximidade às cadeias de suprimentos dos Estados Unidos, a familiaridade regulatória com a COFEPRIS e as pegadas de manufatura estabelecidas para manter alavancagem de preços. A Philips e a Siemens capitalizam os incentivos fiscais das maquiladoras para montar consoles em Baja California, garantindo reposição rápida de peças e suporte de campo bilíngue. A GE Healthcare, após a aquisição do conjunto de IA da Intelligent Ultrasound, integrou o ScanNav Anatomy à sua linha Voluson SWIFT, oferecendo rotulagem automatizada que reduz o tempo de exame em 20% para obstetras.

Os disruptores portáteis — Butterfly Network, Clarius e Mindray, com sede em Shenzhen — adotam modelos de assinatura que agrupam armazenamento em nuvem e reconhecimento de órgãos por IA, atraindo prontos-socorros privados que pagam em pesos e, portanto, temem picos na taxa de câmbio. Estudos comparativos em unidades de serviços médicos de emergência da Cidade do México mostraram 79,5% de concordância entre exames pré-hospitalares com dispositivos portáteis e achados hospitalares com equipamentos baseados em carrinho, conferindo credibilidade clínica que apoia as aprovações em licitações.

Os prazos regulatórios continuam sendo um fosso competitivo. As marcas estabelecidas exploram as vias de equivalência da COFEPRIS, reduzindo o prazo de aprovação para 6 a 12 meses, em comparação com 18 meses para os recém-chegados. No entanto, os aumentos tarifários levaram até mesmo os incumbentes a aumentar o conteúdo local: cabeamento de transdutores e invólucros plásticos agora são fornecidos por pequenas e médias empresas mexicanas sob programas de desenvolvimento de fornecedores apoiados pelos governos estaduais de Nuevo León e Jalisco. Os fornecedores que se alinham com as iniciativas federais de telemedicina — oferecendo APIs para envio seguro de imagens ao sistema nacional de arquivamento e comunicação de imagens — obtêm pontuações mais altas em licitações públicas, sinalizando que a interoperabilidade de software é agora tão crítica quanto as especificações de hardware.

Líderes do Setor de Dispositivos de Ultrassom do México

GE Healthcare

Siemens AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Canon Medical participará do Congresso Mundial da ISUOG 2025, realizado em Cancún, México, de 14 a 17 de setembro, marcando um importante marco em seu compromisso com o avanço do ultrassom em Obstetrícia e Ginecologia. Após o sucesso da ISUOG 2024 em Budapeste, a Canon Medical apresentará suas mais recentes inovações, incluindo o novo sistema Aplio para Saúde da Mulher, projetado para oferecer desempenho de imagem excepcional e confiança diagnóstica em todas as etapas do cuidado, desde o início da gravidez até avaliações ginecológicas complexas.

- Junho de 2025: A EDAN Instruments, Inc. lançou oficialmente sua nova subsidiária, EDAN MEDICAL MÉXICO S de R.L. de C.V., marcando uma expansão estratégica para a América Latina. O marco foi celebrado com uma cerimônia de inauguração na quarta-feira passada na Cidade do México, ressaltando o compromisso da EDAN em fortalecer sua presença e capacidades de serviço nas Américas. Esse movimento reflete a estratégia de crescimento de longo prazo da EDAN para localizar operações, aprimorar o engajamento com clientes e fornecer tecnologias médicas avançadas adaptadas às necessidades regionais de saúde.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom do México

De acordo com o escopo do relatório, a ultrassonografia é um método de imagem que cria imagens de várias estruturas corporais usando ondas sonoras de alta frequência. Elas são usadas para avaliar uma variedade de distúrbios relacionados ao fígado, rins e outras condições abdominais, incluindo uso na gravidez. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo imagem diagnóstica e modalidade terapêutica. O mercado de dispositivos de ultrassom do México é segmentado por aplicação, tecnologia e tipo. Por aplicação, o mercado é segmentado em cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia e outras aplicações; por tecnologia, o mercado é segmentado em imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, imagem Doppler e ultrassom focado de alta intensidade; e por tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil. O relatório oferece o valor (em USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Obstetrícia e Ginecologia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis Baseados em Carrinho |

| Dispositivos Portáteis / de Bolso |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Obstetrícia e Ginecologia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis Baseados em Carrinho | |

| Dispositivos Portáteis / de Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de ultrassom do México até 2031?

Espera-se que o mercado atinja USD 266,43 milhões até 2031 com base em uma previsão de CAGR de 3,41%.

Qual aplicação detém atualmente a maior participação de receita?

Obstetrícia e Ginecologia lidera com 29,52% de participação, refletindo as prioridades sustentadas de cuidados maternos.

Qual segmento de tecnologia está crescendo mais rapidamente?

O Ultrassom Focado de Alta Intensidade deve avançar a um CAGR de 5,36% até 2031.

Como as novas tarifas influenciarão as aquisições de equipamentos?

As taxas de 4 a 8% introduzidas em 2025 elevam os custos de importação, incentivando os fornecedores a preferir componentes montados domesticamente e dispositivos portáteis para controlar os orçamentos.

Por que os dispositivos de ultrassom portáteis estão ganhando impulso?

As unidades portáteis oferecem precisão diagnóstica comparável, exigem menor capital e se integram facilmente com plataformas de telemedicina, sendo adequadas para ambientes carentes e de emergência.

Onde os investimentos em infraestrutura estão mais concentrados?

Os projetos do IMSS para 2025 se concentram em Ensenada, Tuxtla Gutiérrez e outras cidades secundárias para descentralizar a capacidade diagnóstica.

Página atualizada pela última vez em: