Tamanho e Participação do Mercado de Freight Forwarding do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

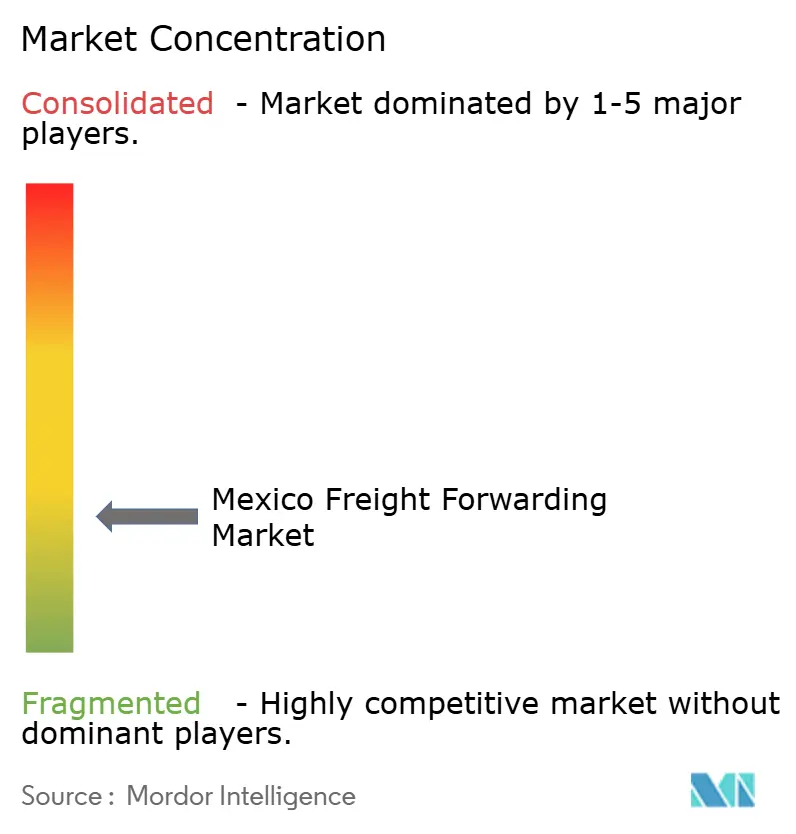

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freight Forwarding do México por Mordor Intelligence

O tamanho do Mercado de Freight Forwarding do México em 2026 é estimado em USD 12,62 bilhões, crescendo a partir do valor de 2025 de USD 11,98 bilhões, com projeções para 2031 indicando USD 16,39 bilhões, crescendo a um CAGR de 5,35% no período de 2026 a 2031.

A expansão do tamanho deste mercado é sustentada pelos fluxos de manufatura impulsionados pelo nearshoring, pela aceleração do comércio eletrônico transfronteiriço e pelas contínuas melhorias de infraestrutura nos corredores marítimo, aéreo, rodoviário e ferroviário. O México tornou-se o maior parceiro comercial dos Estados Unidos em 2024, e o crescente volume de carga resultante está reforçando o investimento competitivo em torno dos gateways do Pacífico, dos hubs intermodais da fronteira norte e dos corredores de produção do Bajío. A volatilidade cambial, a escassez de motoristas e o congestionamento ferroviário moderam o crescimento, mas não superam a demanda estrutural decorrente da relocalização de fabricantes de equipamentos originais (OEMs), da digitalização aduaneira e dos incentivos regulatórios. Em conjunto, esses elementos sustentam um ambiente no qual os operadores de freight forwarding habilitados por tecnologia aprofundam vantagens de escala, enquanto operadores de nicho capturam oportunidades especializadas.

Principais Conclusões do Relatório

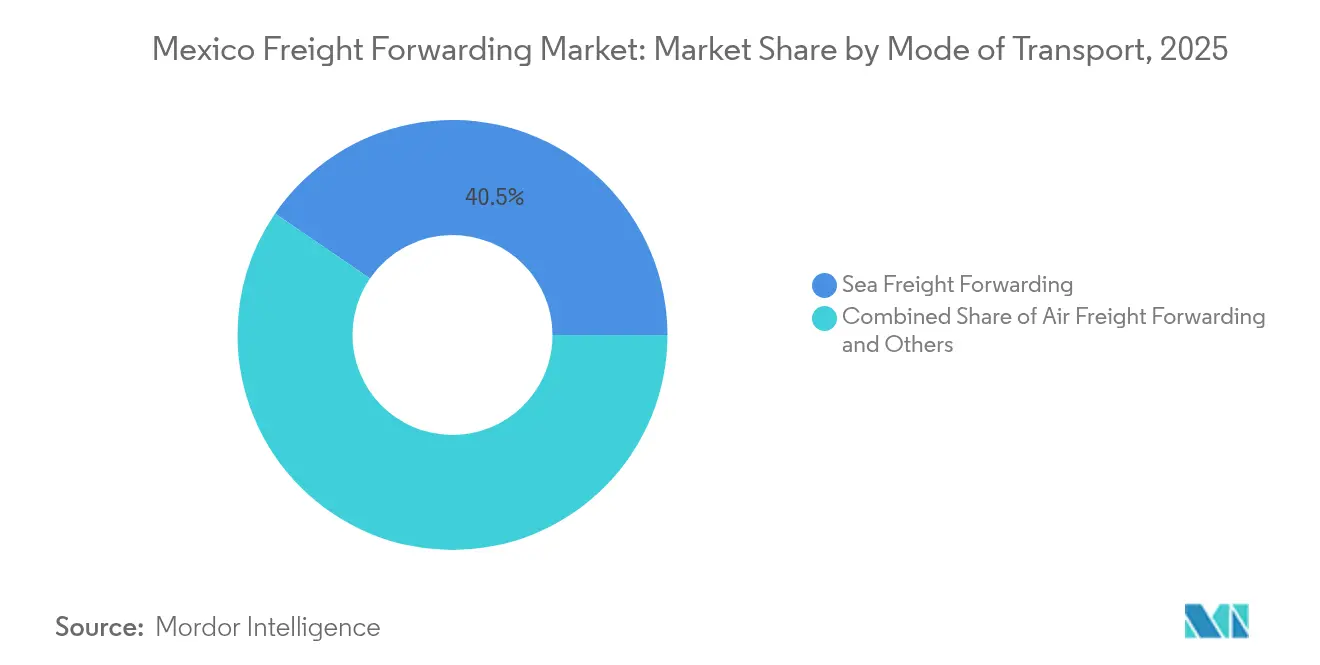

- Por modo de transporte, o freight forwarding marítimo liderou com 40,45% de participação de mercado no mercado de freight forwarding do México em 2025, enquanto o freight forwarding aéreo está projetado para crescer ao CAGR mais rápido de 5,38% até 2031.

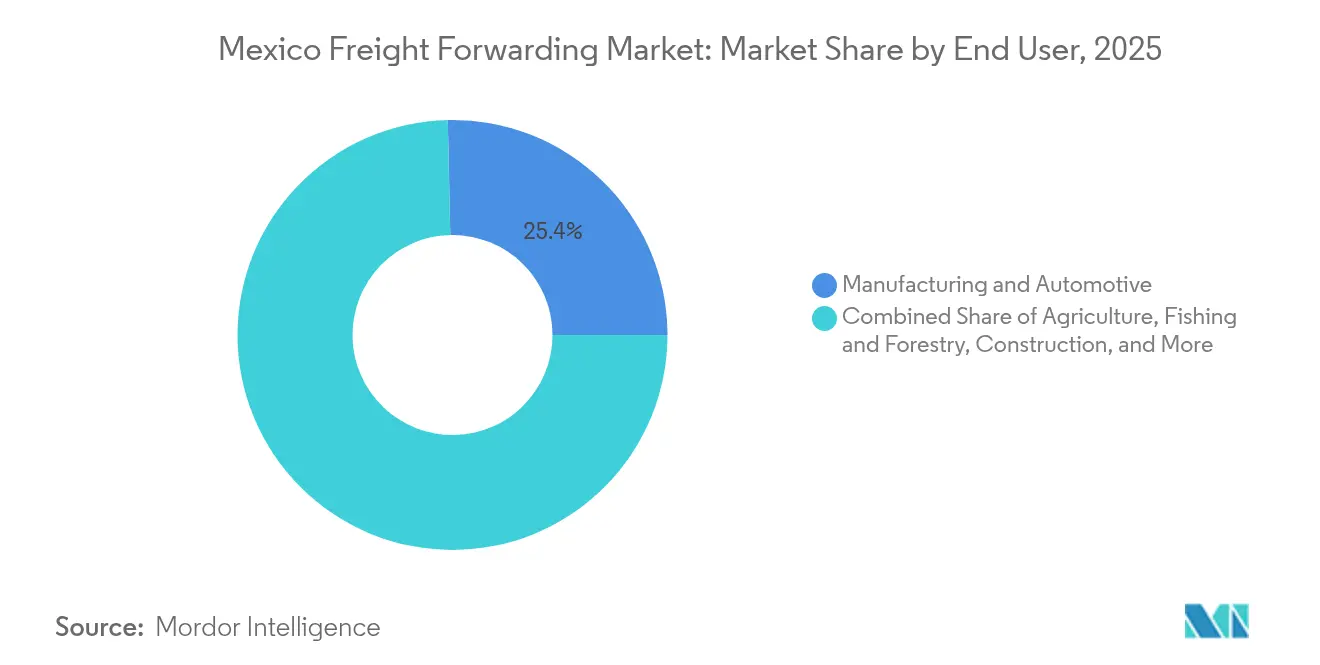

- Por usuário final, manufatura e automotivo representaram 25,35% do tamanho do mercado de freight forwarding do México em 2025, enquanto a demanda de saúde e farmacêutico avança a um CAGR de 4,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Freight Forwarding do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação das exportações impulsionada pelo nearshoring | +1.8% | Nacional, com concentrações no Bajío e nos estados da fronteira norte | Médio prazo (2 a 4 anos) |

| Reformas aduaneiras alinhadas ao USMCA | +1.2% | Cruzamentos de fronteira EUA-México, portos do Pacífico | Curto prazo (≤ 2 anos) |

| Boom de encomendas do comércio eletrônico (transfronteiriço) | +0.9% | Principais centros urbanos, hubs logísticos de fronteira | Curto prazo (≤ 2 anos) |

| Relocalização de OEMs de fornecedores automotivos Tier-1 | +0.8% | Corredores automotivos: Bajío, Nuevo León, Sonora | Médio prazo (2 a 4 anos) |

| Corredores multimodais (portos do Pacífico ao Bajío) | +0.6% | Costa do Pacífico, zonas de manufatura do Centro do México | Longo prazo (≥ 4 anos) |

| Incentivos governamentais de carga verde | +0.4% | Nacional, com prioridade em zonas de desenvolvimento industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação das Exportações Impulsionada pelo Nearshoring

A migração da manufatura da Ásia para o México está remodelando as cadeias de suprimentos norte-americanas e sustentando um aumento persistente nos volumes de freight forwarding. Compromissos de investimento superiores a USD 60 bilhões estão programados para entrar em operação até 2027, e mais de 450 novas empresas abriram instalações desde 2024. A produção de autopeças, das quais 87% são exportadas, depende de corredores just-in-time confiáveis que favorecem soluções multimodais conectando os portos do Pacífico, as plantas do Bajío e as linhas de montagem nos EUA. A produção automotiva representou 21,7% do PIB industrial do México em 2024, e o complexo de USD 5 bilhões da Tesla em Monterrey ilustra a escala dos projetos que ancoram os fluxos futuros. Os operadores de freight forwarding com armazéns alfandegados e expertise aduaneira certificada estão posicionados para garantir contratos de longo prazo à medida que os OEMs e fornecedores Tier-1 intensificam o abastecimento local[1]Automotive Logistics, "Potência mexicana pronta para crescer," automotivelogistics.media.

Reformas Aduaneiras Alinhadas ao USMCA

O mandato do Complemento Carta Porte 3.0 e o esquema de certificação IMMEX 4.0 encurtam os ciclos de desembaraço e simplificam a documentação, possibilitando inspeções no mesmo dia em Manzanillo e Lázaro Cárdenas. Perfis de risco automatizados e rastreamento eletrônico de cargas reduzem os custos de conformidade e incentivam a diversificação modal. Empresas que implantam plataformas de corretagem baseadas em API agora desembaraçam entradas de fronteira em horas em vez de dias, traduzindo-se em economia de capital de giro e maior utilização de reboques. Esses ganhos reforçam a participação de mercado dos operadores de freight forwarding com foco digital, ao mesmo tempo em que compelem os corretores tradicionais a acelerar as atualizações tecnológicas.

Boom de Encomendas do Comércio Eletrônico (Transfronteiriço)

Os gastos com varejo on-line dispararam em 2024, catalisando remessas de encomendas de dois dígitos na fronteira EUA-México. A expansão de USD 120 milhões do hub de Querétaro da DHL criou o maior centro DHL Express da América Latina, elevando a capacidade de movimentação para entregas no dia seguinte em 35%. Parques logísticos verticais na Cidade do México reduziram os prazos de atendimento em 70%, e os limites isentos de tarifas sob o USMCA incentivam o crescimento das importações de pequenas encomendas. Os provedores de fulfillment estão estabelecendo parcerias com operadores de freight forwarding para integrar a capacidade de middle-mile, conectando o transporte aéreo de cargas com a distribuição local em uma única plataforma. Essas dinâmicas sustentam o crescimento do rendimento premium, especialmente para as rotas aéreas com prazo definido.

Relocalização de OEMs de Fornecedores Automotivos Tier-1

A produção de veículos atingiu 3,8 milhões de unidades em 2024, com 3,3 milhões exportadas. A planta da BMW em San Luis Potosí abastece-se de 250 fornecedores regionais utilizando agendamento preditivo e análises de cross-docking, reduzindo o estoque no lado da linha em 23%. Os fornecedores Tier-1 relocalizados geram carga incremental de baterias, interiores e eletrônicos, cada um exigindo conformidade com requisitos de temperatura, segurança ou mercadorias perigosas. Os operadores de freight forwarding que integram seguros, consolidação na origem e drayage alfandegado capturam contratos de maior margem, enquanto as transportadoras investem em frotas de equipamentos especializados. A transição para veículos elétricos intensifica a demanda por instalações certificadas de armazenamento de lítio-íon e pessoal treinado em ADR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na rede ferroviária nos cruzamentos de fronteira | -0.8% | Cruzamentos de fronteira EUA-México, corredores ferroviários principais | Médio prazo (2 a 4 anos) |

| Escassez de motoristas e alta rotatividade | -1.1% | Nacional, com impacto agudo em Tijuana, Ciudad Juárez e Monterrey | Curto prazo (≤ 2 anos) |

| Volatilidade da sobretaxa de combustível vinculada ao câmbio | -0.6% | Nacional, afetando operações transfronteiriças | Curto prazo (≤ 2 anos) |

| Infraestrutura de cadeia de frio limitada fora das cidades de Nível 1 | -0.4% | Cidades secundárias, redes de distribuição rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Rede Ferroviária nos Cruzamentos de Fronteira

Eagle Pass e Laredo permanecem sobrecarregadas à medida que os volumes ferroviários superam a capacidade de desvio. Os tempos médios de permanência aumentaram 18 horas em relação ao ano anterior, apesar dos programas de capital do Kansas City Southern de México. A proposta Green Eagle Railroad, uma extensão de 1,335 milhas no Condado de Maverick, ainda aguarda aprovações de múltiplos órgãos, atrasando o alívio. Os atrasos repercutem nas cadeias automotivas just-in-time, forçando o desvio caro para caminhões. Os operadores de freight forwarding constroem estoques de segurança em armazéns próximos à fronteira, aumentando os custos de manutenção de estoque e complicando a confiabilidade dos cronogramas[2]Railway Age, "Petição de Isenção," railwayage.com.

Escassez de Motoristas e Alta Rotatividade

Estima-se que persistam cerca de 56.000 vagas para motoristas de longa distância na América do Norte, e o aumento salarial obrigatório de 108% no México, em vigor a partir de março de 2025, intensifica a pressão de custos sobre as pequenas transportadoras. O aumento salarial ainda não conseguiu conter a rotatividade, que supera 25% nas frotas de Monterrey. Os prêmios de seguro, os atrasos nos postos de controle e o aumento das despesas com combustível comprimem as margens, levando os operadores menores a sair do mercado. Os operadores de freight forwarding com capacidade própria ou intermediada se protegem do risco por meio de contratos dedicados e roteamento multimodal, mas a elasticidade geral do transporte rodoviário permanece restrita, freando o potencial de crescimento do CAGR do mercado[3]Mexico Business News, "O Transporte Rodoviário do México Enfrenta Perturbações Após Aumento de 108% no Salário dos Motoristas," mexicobusinessnews.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: O Freight Forwarding Marítimo Mantém a Escala, o Freight Forwarding Aéreo Acelera

O freight forwarding marítimo manteve uma participação de 40,45% no mercado de freight forwarding do México em 2025, sublinhando seu domínio nos fluxos de alto volume entre a Ásia e os portos do Pacífico. As soluções de Carga Menor que um Contêiner (LCL) estão ganhando espaço entre as empresas de médio porte que exploram os benefícios do nearshoring, enquanto a Carga de Contêiner Completo (FCL) permanece estável para os fabricantes estabelecidos com produção previsível. As alianças de transportadoras introduziram rotas expressas Xangai-Manzanillo com trânsitos de 15 dias, proporcionando um meio-termo viável entre as programações aéreas e oceânicas tradicionais.

No segmento aéreo, as transportadoras de rede ampliaram a capacidade de porão no Aeroporto Internacional Felipe Ángeles na Cidade do México, enquanto os integradores investiram no aumento de capacidade em Querétaro, impulsionando as rotas aéreas ao CAGR mais rápido de 5,38% no período de 2026 a 2031. Encomendas de comércio eletrônico, eletrônicos de alto valor e componentes automotivos urgentes ancoram a demanda, incentivando os operadores de freight forwarding a negociar acordos de espaço em bloco e a implantar voos charter de consolidação. O multimodal ferroviário-rodoviário, classificado em "Outros", beneficia-se dos corredores intermodais transfronteiriços e dos projetos-piloto de pré-desembaraço aduaneiro que reduzem horas nos ciclos porta a porta. Em conjunto, esses desenvolvimentos asseguram a diversidade modal no mercado de freight forwarding do México e incentivam ofertas de serviços integrados.

Por Usuário Final: A Manufatura Lidera Enquanto a Saúde Ganha Impulso

Manufatura e automotivo capturaram 25,35% do tamanho do mercado de freight forwarding do México em 2025, impulsionados pela produção de 3,8 milhões de veículos e pela relocalização de fornecedores Tier-1 para o Bajío e os clusters do norte. A carga especializada, incluindo o sequenciamento em camadas e o cross-dock just-in-time, se traduz em maior receita por quilograma em comparação com a carga comum. As expansões de plantas da Tesla, da BMW e da Kia exigem fluxos de entrada consolidados, impulsionando uma demanda consistente por transloading alfandegado nas zonas de fronteira. Petróleo e gás, mineração e extração mantêm volume estável por meio de equipamentos de içamento pesado e exportações de minerais a granel, embora a diversificação energética modere o crescimento a longo prazo.

Saúde e farmacêutico estão previstos para superar todos os pares a um CAGR de 4,62% (2026-2031), graças às empresas multinacionais que diversificam cadeias de suprimentos e à aplicação mais rigorosa das Boas Práticas de Distribuição. As deficiências de capacidade de cadeia de frio fora das cidades de Nível 1 sustentam a precificação premium para rotas validadas. A demanda de construção está vinculada a projetos de grande escala como o Trem Maia, exigindo entrada de cimento, aço e maquinário. O comércio distributivo, incluindo atacado, FMCG e varejistas on-line, adiciona volatilidade, mas alta frequência, beneficiando os operadores de freight forwarding que combinam carga menor que um caminhão completo, encomendas e gestão de devoluções em contratos unificados. As cargas emergentes de telecomunicações e energia renovável injetam movimentações de grandes dimensões e alto valor, aumentando a complexidade de seguros e conformidade no setor de freight forwarding do México.

Análise Geográfica

Os hubs da Costa do Pacífico respondem pela maior parte da movimentação marítima, com Manzanillo processando 3,5 milhões de TEUs em 2024 e com projeção de atingir 10 milhões de TEUs até 2030 após sua ampliação de USD 3 bilhões. Lázaro Cárdenas opera a maior instalação aduaneira do México e guindastes de cais semiautomatizados, realizando inspeções no mesmo dia e absorvendo o transbordamento das rotas de navegação asiáticas. Juntos, esses portos sustentam soluções marítimo-ferroviárias regionais que abastecem as fábricas de Guadalajara e do Bajío, reduzindo os custos de frete interiorano em até 12%.

Os estados da fronteira norte registram a trajetória de crescimento mais rápida no mercado de freight forwarding do México, impulsionados pelo nearshoring e pela montagem transfronteiriça. Laredo, El Paso e Eagle Pass concentram os fluxos intermodais de caminhão e ferrovia, enquanto novos portos secos em Nuevo León integram armazéns alfandegados com serviços de valor agregado. A taxa de vacância em parques industriais Classe A ao longo do corredor Monterrey-Saltillo caiu abaixo de 2% em 2024, refletindo a demanda sustentada por imóveis logísticos voltados à exportação. O congestionamento ferroviário permanece um gargalo, no entanto, levando os operadores de freight forwarding a diversificar o roteamento por meio de cruzamentos menores e a utilizar programas de drayage expresso.

Cenário Competitivo

Os integradores globais e os operadores de freight forwarding multinacionais continuam a aprofundar a escala por meio de aquisições e investimentos em tecnologia. A compra da Estafeta pela UPS adiciona densidade de encomendas domésticas, enquanto a parceria do Hub Group com a Easo cria a maior oferta intermodal EUA-México da América do Norte. Deutsche Post DHL Group, Kuehne + Nagel e DSV reforçam posições nos setores aéreo premium e expresso implantando análises preditivas, rastreamento por IoT e corretagem automatizada. Especialistas regionais como Solistica e Traxión respondem com foco em sequenciamento automotivo, comércio eletrônico de última milha e remessas urgentes, frequentemente por meio de joint ventures com OEMs ou varejistas.

A adoção de tecnologia diferencia as propostas de serviço. Plataformas digitais que integram cotação de tarifas, visibilidade de carga e conformidade aduaneira proporcionam transparência de custos e reduzem os ciclos administrativos. Empresas que investem em blockchain para verificação de documentos e em aprendizado de máquina para previsão de capacidade relatam menores cobranças de detenção e sobre-estadia. Os operadores de freight forwarding que carecem de capital para a transformação digital enfrentam compressão de margens à medida que os embarcadores migram para provedores ricos em dados. A expansão da cadeia de frio além das metrópoles de Nível 1 permanece uma oportunidade de espaço em branco; empresas com redes multimodais de temperatura controlada podem exigir rendimentos premium enquanto se beneficiam de concorrência escassa.

A fragmentação do mercado persiste, mas a consolidação acelera à medida que os custos crescentes de conformidade pressionam os corretores menores. O interesse de private equity em startups de tecnologia de freight alimenta a inovação em torno de mercados multimodais em tempo real, roteamento dinâmico e produtos financeiros integrados. Ainda assim, os obstáculos regulatórios — a certificação CTPAT, o programa de Operador Econômico Autorizado (OEA) do México e as regras em evolução sobre materiais perigosos — criam barreiras que isolam os players estabelecidos. Em geral, o mercado de freight forwarding do México exibe concentração moderada, equilibrada entre incumbentes globais e operadores regionais ágeis.

Líderes do Setor de Freight Forwarding do México

Deutsche Post DHL Group (DHL Global Forwarding)

Kuehne + Nagel International AG

DSV A/S

Traxión

Expeditors International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Grupo Traxion adquiriu a Solistica por MXN 4,04 bilhões (USD 213,3 milhões), fortalecendo as capacidades domésticas de 3PL.

- Julho de 2025: A DP World inaugurou um hub de freight forwarding na Cidade do México para atender à crescente demanda transfronteiriça.

- Junho de 2025: A Kuehne + Nagel inaugurou uma instalação de consolidação de 363.000 pés quadrados em El Paso para otimizar os fluxos El Paso-Juárez.

- Abril de 2025: A DHL concluiu uma expansão de USD 120 milhões de seu hub aéreo de Querétaro, agora o maior centro DHL Express da América Latina.

Escopo do Relatório do Mercado de Freight Forwarding do México

O freight forwarding é o planejamento estratégico e a execução da logística para o movimento internacional de mercadorias em nome dos embarcadores. Um operador de freight forwarding, por exemplo, tratará de negociações de tarifas de frete, rastreamento de contêineres, documentação aduaneira e consolidação de cargas, entre outras coisas.

O mercado de freight forwarding do México é segmentado por modo de transporte (freight forwarding aéreo, freight forwarding oceânico, freight forwarding rodoviário, freight forwarding ferroviário), por tipo de cliente (B2C e B2B) e por aplicação (industrial e manufatura, varejo, saúde, petróleo e gás, alimentos e bebidas e outras aplicações).

O relatório oferece tamanho de mercado e valores de previsão (USD) para todos os segmentos acima.

| Freight Forwarding Aéreo | |

| Freight Forwarding Marítimo | Carga de Contêiner Completo (FCL) |

| Carga Menor que um Contêiner (LCL) | |

| Outros |

| Manufatura e Automotivo |

| Petróleo e Gás, Mineração e Extração |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Distributivo (Atacado/Varejo, FMCG) |

| Outros Usuários Finais (Telecomunicações, Farmacêutico, etc.) |

| Por Modo de Transporte | Freight Forwarding Aéreo | |

| Freight Forwarding Marítimo | Carga de Contêiner Completo (FCL) | |

| Carga Menor que um Contêiner (LCL) | ||

| Outros | ||

| Por Usuário Final | Manufatura e Automotivo | |

| Petróleo e Gás, Mineração e Extração | ||

| Agricultura, Pesca e Silvicultura | ||

| Construção | ||

| Comércio Distributivo (Atacado/Varejo, FMCG) | ||

| Outros Usuários Finais (Telecomunicações, Farmacêutico, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de freight forwarding do México em 2026?

É avaliado em USD 12,62 bilhões e está previsto para atingir USD 16,39 bilhões até 2031 a um CAGR de 5,35%.

Qual modo de transporte detém a maior participação no freight forwarding mexicano?

O freight forwarding marítimo lidera com 40,45% de participação de receita, sustentado pelos crescentes fluxos de contêineres da Ásia-Pacífico por Manzanillo e Lázaro Cárdenas.

Qual setor de usuário final impulsiona a maior demanda de freight forwarding?

Manufatura e automotivo contribui com 25,35% do valor de mercado graças às robustas exportações de veículos e componentes para os Estados Unidos.

Por que as rotas aéreas estão crescendo mais rápido do que outros modos?

As encomendas de comércio eletrônico transfronteiriço e os componentes automotivos urgentes estão elevando os volumes de frete aéreo, sustentando um CAGR de 5,38% para o freight forwarding aéreo.

Qual é o principal projeto de infraestrutura a ser observado?

A expansão do porto de Manzanillo de USD 3 bilhões quadruplicará a capacidade para 10 milhões de TEUs até 2030, remodelando a dinâmica do gateway do Pacífico.

Como o nearshoring está influenciando o cenário de freight forwarding?

A relocalização de OEMs e fornecedores Tier-1 da Ásia para o México está impulsionando o crescimento sustentado das exportações e estimulando o investimento em corredores multimodais e digitalização aduaneira.

Página atualizada pela última vez em: