Tamanho e Participação do Mercado de Acetona

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acetona por Mordor Intelligence

O tamanho do mercado de acetona deve crescer de USD 7,23 bilhões em 2025 para USD 7,71 bilhões em 2026 e está previsto para atingir USD 10,6 bilhões até 2031 a um CAGR de 6,58% no período 2026-2031. Essa trajetória de tamanho de mercado é sustentada pelo papel crescente da acetona como solvente isento de COV, como matéria-prima para a coprodução de metacrilato de metila (MMA) e bisfenol A (BPA), e como meio de alta pureza para a fabricação farmacêutica. O aliviamento de peso de veículos elétricos, a demanda por cuidados pessoais em economias emergentes e as adições de capacidade farmacêutica pós-COVID estão acelerando o crescimento de volume. Ao mesmo tempo, as tecnologias de bio-acetona estão corroendo a dominância das cadeias de suprimento baseadas em cumeno, enquanto as pressões regulatórias sobre o BPA e as racionalizações de refinarias restringem a disponibilidade tradicional de matérias-primas. A dinâmica competitiva permanece moderada, pois os grandes players verticalmente integrados asseguram matérias-primas e canais a jusante, mesmo com startups de biotecnologia demonstrando rotas de acetona com carbono negativo que poderiam redefinir as curvas de custo do setor.

Principais Conclusões do Relatório

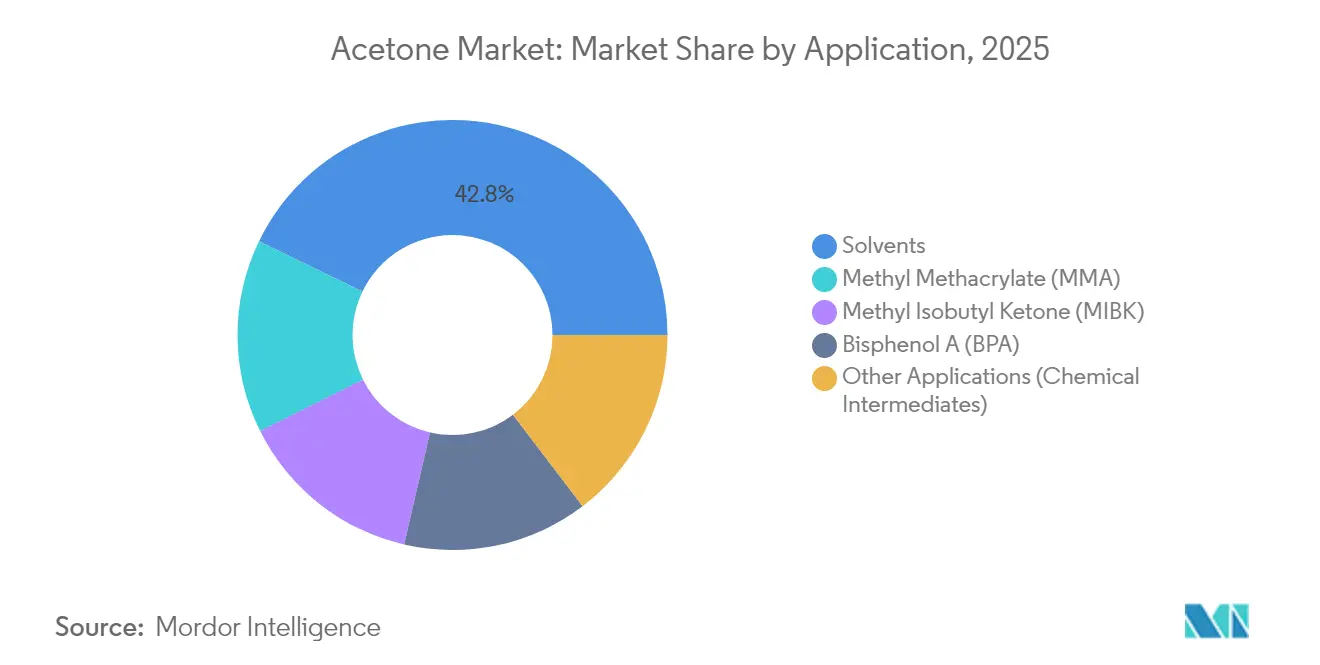

- Por aplicação, os solventes lideraram com uma participação de receita de 42,82% em 2025, enquanto o metacrilato de metila deve avançar a um CAGR de 7,12% até 2031.

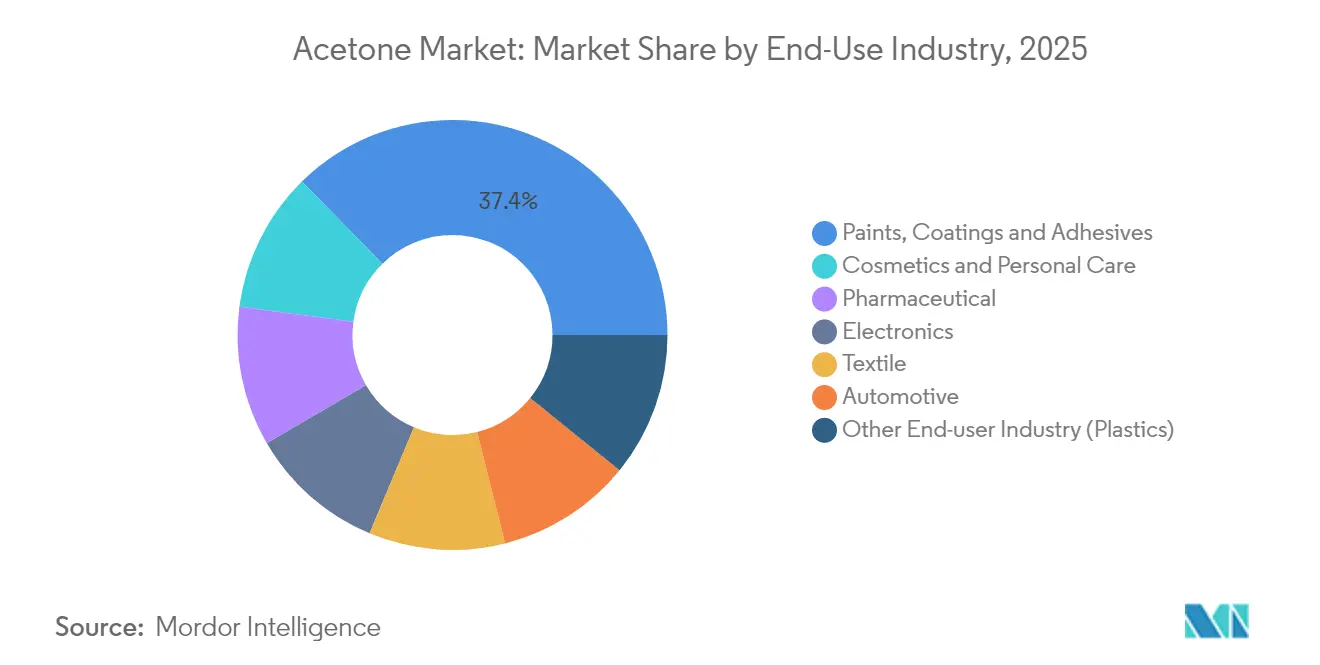

- Por setor de uso final, tintas, revestimentos e adesivos responderam por 37,35% das vendas de 2025, enquanto cosméticos e cuidados pessoais estão se expandindo a um CAGR de 6,95%.

- Por processo de produção, a rota do cumeno detinha 82,95% da participação do mercado de acetona em 2025, mesmo com a bio-fermentação crescendo a um CAGR de 7,92%.

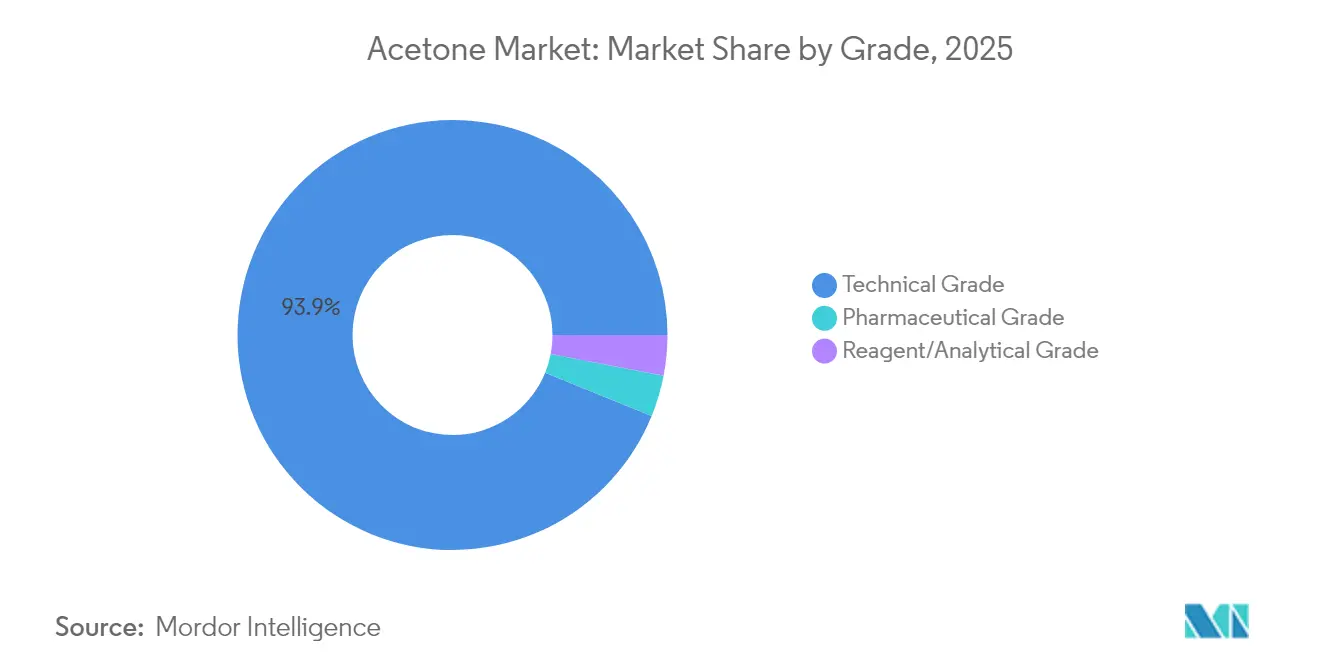

- Por grau, o grau técnico dominou o volume com 93,85%, enquanto o grau farmacêutico está crescendo a um CAGR de 7,45% impulsionado pela demanda de IFA.

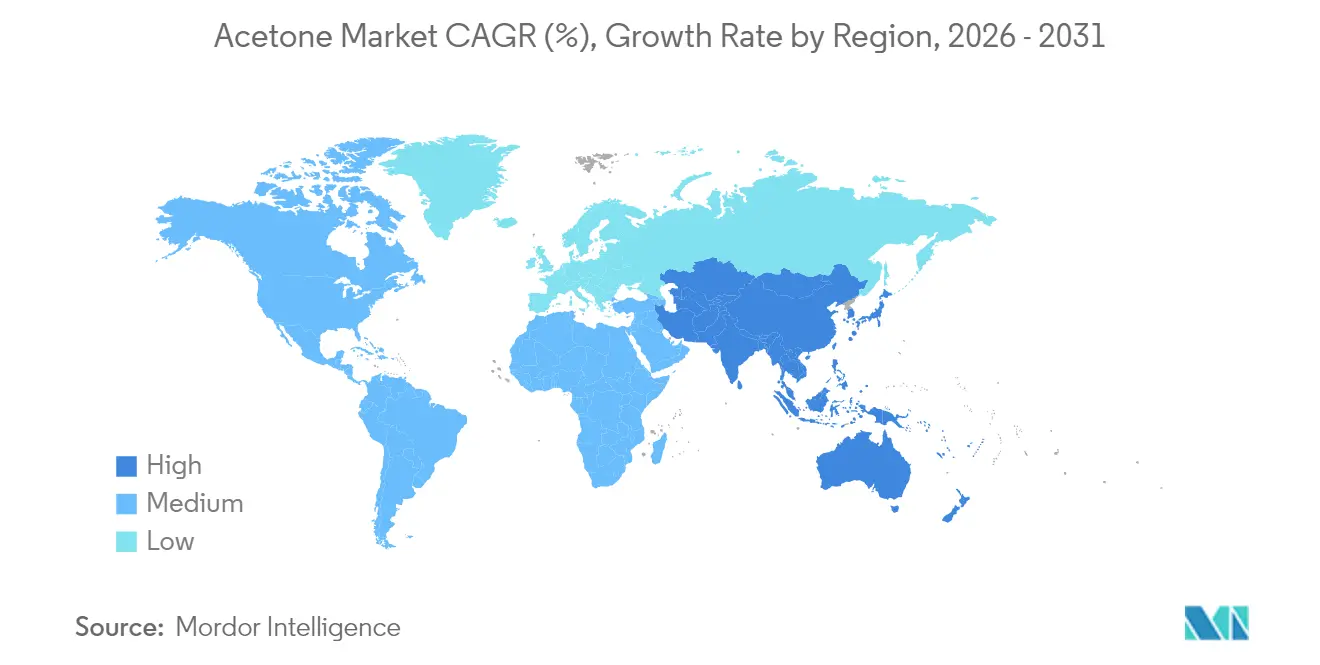

- Por geografia, a Ásia-Pacífico capturou 42,18% das vendas globais em 2025 e está posicionada para crescer a um CAGR de 7,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Acetona

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por chapas acrílicas à base de MMA no aliviamento de peso de veículos elétricos | +1.80% | Global, com concentração na China, América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do consumo de policarbonato em eletrônicos de consumo | +0.90% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da demanda por solventes para cuidados pessoais no Sudeste Asiático | +0.70% | Sudeste Asiático, com ganhos iniciais na Tailândia, Vietnã e Indonésia | Médio prazo (2-4 anos) |

| Crescentes requisitos de solventes para IFA farmacêuticos pós-COVID | +0.60% | Global, com ênfase na Índia, China e América do Norte | Longo prazo (≥ 4 anos) |

| Paridade de custo da bio-acetona via fermentação de glicerol residual | +0.50% | América do Norte e Europa, com projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Chapas Acrílicas à Base de MMA no Aliviamento de Peso de Veículos Elétricos

Os fabricantes de veículos elétricos estão substituindo vidro e metal por chapas acrílicas à base de MMA para reduzir o peso em ordem de marcha, o que multiplica a demanda por acetona, pois o MMA consome aproximadamente 0,5 libras de acetona por libra produzida. O automóvel norte-americano médio continha USD 4.371 em produtos químicos em 2023, ressaltando a intensidade de materiais dos veículos modernos[1]American Chemistry Council, "Impacto Econômico dos Produtos Químicos Automotivos 2023," americanchemistry.com . Regras mais rígidas de economia de combustível CAFE aumentam o apelo do envidraçamento acrílico em relação a substratos mais pesados. O Mitsubishi Chemical Group avançou na reciclagem de PMMA assistida por micro-ondas, criando um prêmio de circuito fechado que fortalece ainda mais a demanda a jusante no mercado de acetona.

Expansão da Demanda por Solventes para Cuidados Pessoais no Sudeste Asiático

O aumento da renda e a urbanização no Sudeste Asiático estão remodelando as rotinas de beleza, tornando a acetona um solvente preferido para removedores de esmalte e compostos cosméticos. A rápida evaporação do produto químico e a baixa irritação dérmica são adequadas para formulações premium. Os produtores locais capitalizam o status de isenção de COV da acetona, evitando as taxas de emissão mais rígidas enfrentadas por solventes alternativos e aumentando a competitividade de custos na Tailândia, Vietnã e Indonésia.

Crescentes Requisitos de Solventes para IFA Farmacêuticos Pós-COVID

Os fabricantes de IFA construíram nova capacidade para garantir a resiliência do fornecimento após a COVID-19. A alta pureza da acetona e suas listagens estabelecidas em farmacopeias a tornam um meio de cristalização preferido. Seu baixo ponto de ebulição permite a recuperação eficiente do solvente, reduzindo resíduos e alinhando-se às metas de sustentabilidade. A adoção regulatória da tecnologia analítica de processo (PAT) favorece solventes com pacotes de dados robustos, impulsionando a demanda por acetona de grau farmacêutico.

Paridade de Custo da Bio-Acetona via Fermentação de Glicerol Residual

Os fluxos de glicerol residual do biodiesel são agora purificados para mais de 80% de glicerol, possibilitando a fermentação econômica para acetona em paridade próxima às rotas petroquímicas. A rota de carbono negativo da LanzaTech reporta recuperação superior a 99% e produção de alta pureza, oferecendo possibilidade de deslocar completamente a alimentação de cumeno. Sinais de política como a meta dos EUA de obter 30% dos produtos químicos da biofabricação até 2040 sustentam oportunidades de escalonamento de longo prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações sobre BPA pela UE e ECHA | -0.80% | Europa, com potencial expansão para América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fechamento de refinarias restringindo o fornecimento de matéria-prima de cumeno | -0.40% | América do Norte e Europa, com impactos secundários na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de limites de COV no uso de solventes | -0.30% | Global, com implementação mais rigorosa em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações sobre BPA pela UE e ECHA

A UE aplicou amplas restrições ao BPA em janeiro de 2025 para artigos em contato com alimentos, reduzindo os volumes de coprodução de fenol-acetona e eliminando um canal notável para a acetona na Europa. Os produtores devem se reorientar para MMA, solventes ou rotas biológicas para compensar a lacuna de demanda. Debates paralelos na América do Norte e em partes da Ásia podem duplicar os limites regulatórios, agravando a pressão sobre as operações baseadas em cumeno.

Surgimento de Limites de COV no Uso de Solventes

Embora a acetona seja isenta de COV sob a maioria das normas, a evolução dos padrões para aerossóis e instalações petroquímicas cria obrigações de conformidade em camadas para os formuladores. A EPA adiou os novos limites de COV para revestimentos em aerossol para janeiro de 2027 a fim de aprimorar os protocolos de teste[2]Registro Federal, "Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis para Revestimentos em Aerossol," federalregister.gov . O Canadá prevê cortes cumulativos de 488.000 t de COV em instalações petrolíferas até 2045, custando ao setor USD 1,2 bilhão[3]Governo do Canadá, "Regulamentos Relativos à Redução da Emissão de Compostos Orgânicos Voláteis," canada.ca . Os usuários a jusante investem em sistemas de emissões de circuito fechado, elevando os obstáculos de capital para pequenas empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Solventes Mantêm a Liderança enquanto o MMA Acelera

Os solventes detinham 42,82% das receitas de 2025, sustentados pela rápida evaporação da acetona e pela isenção da maioria dos limites de COV, especialmente em tintas e adesivos. O MMA é o segmento de crescimento mais rápido, com CAGR de 7,12%, à medida que o envidraçamento acrílico substitui o vidro em veículos elétricos e na construção civil. O segmento de bisfenol A enfrenta pressão regulatória, mas os eletrônicos de consumo sustentam algum volume de BPA por meio do uso de policarbonato. A metil isobutil cetona e os intermediários especializados proporcionam crescimento de nicho ao aproveitar a reatividade versátil da acetona.

As mudanças no lado da oferta são igualmente marcantes. O aliviamento de peso automotivo amplifica a demanda por MMA, enquanto a reciclagem de PMMA por micro-ondas do Mitsubishi Chemical Group cria ciclos de demanda circular que prolongam as janelas de oportunidade do mercado de acetona. Os misturadores de solventes valorizam a acetona pela miscibilidade em diferentes polaridades, permitindo revestimentos com menor teor de COV que atendem a limites de emissão mais rigorosos sem reformulação dispendiosa. No geral, a diversificação do mix de aplicações protege o mercado de acetona de choques em um único segmento, mesmo com as restrições ao BPA em andamento.

Por Setor de Uso Final: Cuidados Pessoais Supera Segmentos Estabelecidos

Tintas, revestimentos e adesivos consumiram 37,35% da acetona em 2025 devido à ampla adoção industrial, mas cosméticos e cuidados pessoais registram o maior CAGR de 6,95% até 2031. A crescente classe média do Sudeste Asiático impulsiona os volumes de esmalte e cuidados com a pele, onde o baixo perfil de irritação da acetona é valorizado. Os dispositivos eletrônicos canalizam a acetona por meio de resinas de policarbonato, garantindo uma demanda estável. As aplicações automotivas crescem por meio de painéis acrílicos à base de MMA, enquanto o setor farmacêutico se expande junto com novas plantas de IFA na Ásia.

A diversidade estável da demanda reforça a resiliência. Os formuladores de cuidados pessoais exploram a dupla miscibilidade da acetona para combinar ativos aquosos e oleosos em um único produto, aumentando a flexibilidade de formulação. Na América do Norte e na Europa, redes de salões profissionais adotam removedores ricos em acetona que reduzem o tempo de atendimento, impulsionando os ciclos de compra recorrente. Os usuários industriais mantêm o volume de base por meio de revestimentos arquitetônicos que exigem tempos de secagem rápidos.

Por Processo de Produção: A Fermentação Corrói a Dominância do Cumeno

A rota do cumeno forneceu 82,95% da produção global em 2025, aproveitando a integração madura com as unidades de fenol. Os métodos de fermentação, no entanto, crescem a um CAGR de 7,92% com base em substratos de glicerol residual e gás de síntese. A oxidação de isopropanol oferece flexibilidade de equilíbrio para empresas que já fabricam IPA, enquanto a oxidação direta de propileno é perseguida em projetos-piloto tecnológicos, mas permanece de nicho.

A INEOS implantou um projeto com integração de calor em seu complexo de Marl para reduzir as emissões à metade em comparação com os benchmarks anteriores de cumeno. Em contraste, a fermentação de gases residuais da LanzaTech fornece acetona com carbono negativo com recuperação superior a 99%, sinalizando o caminho de escalonamento para as rotas biológicas. Os incentivos políticos e a demanda dos consumidores por produtos de baixo carbono implicam um realinhamento gradual do mercado de acetona em direção a portfólios de matérias-primas mistas.

Por Grau: A Pureza Farmacêutica Exige Margens Premium

O produto de grau técnico atendeu a 93,85% da demanda de 2025 dado seu custo vantajoso em revestimentos, tintas e construção. O grau farmacêutico se expande a um CAGR de 7,45% à medida que a Índia e a China adicionam reatores de IFA que dependem de solventes de alta pureza. Os graus reagente e analítico representam canais pequenos, mas estáveis, vinculados aos gastos com pesquisa.

As instalações de IFA preferem a acetona porque ela deixa resíduos mínimos e permite a recuperação eficiente do solvente, alinhando-se às métricas de química verde. Os reatores de fluxo contínuo intensificam o rendimento, e o ponto de ebulição previsível da acetona suporta a operação em estado estacionário sem corrosão de equipamentos. Trens de destilação aprimorados permitem que os operadores reciclem a acetona em múltiplos ciclos, ampliando o fornecimento efetivo sem consumo proporcional de matéria-prima.

Análise Geográfica

A Ásia-Pacífico capturou 42,18% do volume de 2025 devido à vasta base de fenol-acetona e BPA da China e aos crescentes clusters de produtos químicos de nicho do Sudeste Asiático. A região deve registrar um CAGR de 7,25% até 2031, à medida que a demanda local supera o crescimento da OCDE. Os roteiros governamentais para o setor químico enfatizam a autossuficiência e produtos de maior valor, direcionando capital para refinarias integradas que podem alternar entre combustíveis e petroquímicos em meio a oscilações de margem. A China processou 14,8 milhões de barris/dia de petróleo bruto em 2023, ressaltando a disponibilidade de matéria-prima para unidades de acetona a jusante.

A América do Norte desfruta de uma forte demanda por aliviamento de peso automotivo e aeroespacial, embora o fechamento de refinarias restrinja o fornecimento de propileno para o cumeno. A Europa enfrenta o escrutínio regulatório mais rigoroso sobre o BPA, mas compensa parte da perda de volume por meio de investimentos em produção sustentável. A instalação de Marl da INEOS exemplifica a estratégia que combina controle de matéria-prima com redução de carbono para garantir o fornecimento de acetona no futuro.

A industrialização da América do Sul, especialmente no Brasil, atrai novas importações, pois a capacidade local permanece limitada. Os incentivos estatais para construir parques químicos em torno de matérias-primas de etanol poderiam impulsionar projetos de fermentação ao longo do período de previsão. No Oriente Médio e na África, a nafta e o GLP de baixo custo sustentam complexos petroquímicos greenfield que incluem integração fenol-acetona, proporcionando fornecimento orientado à exportação, mas com demanda doméstica limitada.

Panorama regulatório

A acetona é regulamentada como produto químico industrial e substância perigosa nas principais jurisdições, com a conformidade centrada no registro, classificação e rotulagem, e no controle da exposição dos trabalhadores. Na União Europeia, a acetona é gerenciada sob o REACH (Regulamento (CE) nº 1907/2006) e o CLP (Regulamento (CE) nº 1272/2008), que definem as obrigações de produtores e importadores quanto a dossiês, rotulagem e comunicação de uso seguro em toda a cadeia de suprimentos.

Regras comerciais e de local de trabalho também influenciam os fluxos de mercado e as práticas operacionais. Nos Estados Unidos, a acetona está listada no Inventário TSCA, a OSHA mantém um limite de exposição permissível de 1.000 ppm (média ponderada no tempo de 8 horas), e medidas de defesa comercial foram reafirmadas em fevereiro de 2026, quando as autoridades dos EUA confirmaram a continuidade de ordens antidumping cobrindo importações da Bélgica, Singapura, África do Sul, Coreia do Sul e Espanha, reforçando as considerações de conformidade e custo para compradores e distribuidores dependentes de importação.

Análise da cadeia de valor

A cadeia de valor da acetona está ancorada em matérias-primas petroquímicas e na economia integrada do fenol. No segmento upstream, o benzeno e o propileno são convertidos em cumeno e, em seguida, em hidroperóxido de cumeno, que é clivado em fenol e acetona em uma relação fixa de coprodutos. Essa ligação limita as respostas independentes de oferta de acetona quando a demanda por fenol e BPA a jusante muda. A produção alternativa inclui a oxidação de isopropanol (onde a integração com IPA oferece flexibilidade) e rotas emergentes de fermentação de base biológica utilizando substratos derivados de resíduos.

As operações midstream incluem purificação e classificação, dominadas pelo grau técnico, com volumes menores de graus farmacêuticos e analíticos de maior pureza, seguidas de armazenamento em massa, logística por caminhão-tanque/ferrovia/marítima e distribuição regional a formuladores e fabricantes de produtos químicos. A demanda downstream concentra-se em solventes, incluindo tintas, revestimentos e adesivos, além de MMA e outros intermediários, com padrões de compra influenciados por normas locais de COV e requisitos de qualidade. O comércio transfronteiriço é um mecanismo-chave de equilíbrio, dada a concentração na Ásia-Pacífico, e medidas comerciais, como a revisão administrativa dos EUA de fevereiro de 2026 sobre acetona proveniente da Coreia do Sul, destacam como a política pode redirecionar fluxos para os principais fornecedores regionais e os canais de importação dos EUA.

Cenário Competitivo

O mercado de acetona apresenta concentração moderadamente consolidada. BASF, INEOS e Mitsui Chemicals ancoram o fornecimento global com integração desde o cumeno até os monômeros acrílicos a jusante. A BASF introduziu acrilato de etila de base biológica com 40% de conteúdo biológico certificado para capturar a demanda premium por ingredientes sustentáveis. A INEOS expandiu a capacidade em 750 kt de cumeno na Alemanha, ao mesmo tempo em que reduziu as emissões das instalações por meio da integração energética.

Startups como a LanzaTech adicionam tensão competitiva ao oferecer bio-acetona com carbono negativo usando gases residuais em escala industrial. O apetite por fusões e aquisições esfriou em 2024, mas quase metade dos executivos do setor químico planeja acelerar as negociações para garantir ativos especializados e tecnologias verdes. O fornecimento de solventes de grau farmacêutico e as plataformas de matérias-primas biológicas permanecem como alvos cobiçados.

A inovação tecnológica centra-se na circularidade. A reciclagem de PMMA do Mitsubishi Chemical Group recupera a alimentação de monômero que retorna ao MMA derivado de acetona, criando uma demanda de berço ao berço na cadeia de suprimentos. Otimizações de processo como integração avançada de calor, catalisadores aprimorados e gestão de solventes em circuito fechado reforçam as posições de custo enquanto garantem a conformidade regulatória, sustentando a liderança dos incumbentes mesmo com novos entrantes corroendo as margens.

Líderes do Setor de Acetona

BASF SE

INEOS

Mitsui Chemicals Inc.

Moeve

Formosa Chemicals & Fibre Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante é dissociar a oferta de acetona das restrições de coprodução de fenol por meio de produção de baixo carbono e rotas alternativas, mantendo a qualidade do produto alinhada com usos de alta especificação. A atividade industrial e de pesquisa em torno de rotas eletroquímicas, catalíticas e baseadas em fermentação apoia essa direção, incluindo um pedido comercial de junho de 2026 para um sistema eletrolisador de membrana de troca aniônica (AEM) (Power to Hydrogen para o SINTEF) vinculado à produção de acetona verde via fermentação de CO2. Isso oferece aos compradores um caminho de comercialização mais claro para insumos de solventes e intermediários diferenciados e de menor emissão, especialmente onde a pressão de marca e regulatória favorece alegações de sustentabilidade rastreáveis.

As mudanças no comércio regional e na capacidade também criam oportunidades para logística, distribuição e reorientação de fornecedores por parte dos clientes. A China continuou com grandes adições de capacidade, com a capacidade total de acetona atingindo 4,328 milhões de toneladas até o final de 2025 e a produção doméstica estimada em 1,833 milhão de toneladas no primeiro semestre de 2026, apoiando maior disponibilidade para o comércio orientado à exportação. Em contraste, a S&P Global relatou aperto prolongado no mercado americano de acetona em junho de 2026, à medida que os fluxos comerciais mudavam, indicando espaço para fornecedores com matérias-primas vantajosas, acesso confiável à importação e disponibilidade de material dentro das especificações para as cadeias de solventes e MMA.

Desenvolvimentos recentes do setor

- Junho de 2026: A S&P Global relatou aperto prolongado no mercado americano de acetona, à medida que os fluxos comerciais globais mudavam. A atualização destacou desequilíbrios regionais desiguais, que moldaram estratégias de compra para as cadeias de suprimento de solventes e MMA e aumentaram o prêmio sobre logística confiável e fornecimento diversificado.

- Junho de 2025: A INEOS Phenol anunciou que cessaria permanentemente a produção de fenol em sua unidade de Gladbeck, na Alemanha, o que também afeta a produção de acetona, dada a natureza de coproduto da cadeia fenólica. A decisão apontou para o papel dos custos de energia europeus e da política relacionada ao CO2 na racionalização da capacidade regional e na dependência de importação.

- Janeiro de 2025: A Mitsui Chemicals lançou uma iniciativa com a Nan Ya Plastics para fornecer acetona à base de biomassa. A iniciativa expandiu as opções comercialmente disponíveis de acetona de menor carbono e apoiou clientes downstream que buscam reduzir a pegada de produtos sem alterar a funcionalidade do solvente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de acetona é definido como o valor gerado pela venda de acetona em todos os graus e rotas de produção, contabilizado no ponto de venda para consumo de uso final e intermediário nas principais regiões.

Exclusões de escopo: excluímos transferências internas que não refletem uma transação de mercado e excluímos os valores de produtos derivados downstream em que a acetona é apenas um insumo.

Visão geral da segmentação

- Por Aplicação

- Metacrilato de Metila (MMA)

- Bisfenol A (BPA)

- Solventes

- Metil Isobutil Cetona (MIBK)

- Outras Aplicações (Intermediários Químicos)

- Por Setor de Uso Final

- Cosméticos e Cuidados Pessoais

- Eletrônicos

- Automotivo

- Farmacêutico

- Tintas, Revestimentos e Adesivos

- Têxtil

- Outros Setores de Uso Final (Plásticos)

- Por Processo de Produção

- Processo de Cumeno

- Oxidação de Isopropanol

- Oxidação Direta de Propileno

- Fermentação de Base Biológica

- Por Grau

- Grau Técnico

- Grau Farmacêutico

- Grau Reagente/Analítico

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da APAC

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a estabelecer a estrutura básica de oferta, demanda e fluxos comerciais antes que qualquer premissa fosse finalizada. Consultamos fontes públicas como o USGS e portais similares de estatísticas geológicas e minerais, dados comerciais da USITC, UN Comtrade, indicadores macroeconômicos do Banco Mundial e publicações de órgãos alfandegários ou estatísticos dos principais países produtores e consumidores.

Para tornar os números utilizáveis em um modelo de mercado, também analisamos relatórios anuais de empresas, apresentações a investidores, publicações regulatórias e de segurança, e materiais de associações setoriais que abordam solventes e cadeias de valor petroquímicas. Onde as divulgações públicas apresentavam lacunas sobre propriedade de plantas, status de capacidade ou padrões comerciais, utilizamos assinaturas pagas para dados financeiros de empresas e triagem de importação-exportação no nível de embarque, verificando então a direção do movimento em relação a conjuntos de dados públicos. As fontes documentais listadas acima são ilustrativas, e também usamos outras referências públicas para coletar e esclarecer pontos de dados e confirmar a consistência entre as séries.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para testar a robustez do modelo construído em pesquisa documental, especialmente em relação ao mix de graus, ao comportamento de preços e à divisão entre uso de solventes e demanda de intermediários químicos. Conversamos com produtores, distribuidores, usuários downstream e especialistas técnicos na Ásia-Pacífico, EMEA e Américas, para que o aperto de oferta regional e as mudanças de demanda pudessem ser refletidos nas premissas. Quando as respostas divergiam, acompanhamentos foram utilizados para alinhar faixas práticas de utilização, dependência de importação e comportamento típico de preços contratuais versus spot.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | Ásia-Pacífico: 46% |

| Nível médio: 53% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Empresas menores: 17% | Gerentes: 51% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down e bottom-up, na qual a demanda regional de acetona foi reconstruída a partir de indicadores de consumo downstream e depois conciliada com sinais do lado da oferta. No lado top-down, vinculamos o uso de acetona a grupos-chave de demanda, como a produção de MMA e BPA, a intensidade de demanda de solventes em tintas e revestimentos, e o nível de atividade na fabricação de cuidados pessoais e produtos farmacêuticos, traduzindo então esses volumes em valor usando séries de preços apropriadas para cada região.

Para manter os totais fundamentados, verificações seletivas bottom-up foram realizadas usando instantâneos de capacidade e utilização, balanças comerciais e amostras de spreads de preços entre graus. Isso ajudou a corrigir períodos em que os preços locais divergiam das tendências globais. Os insumos que mais frequentemente influenciaram o modelo foram as taxas de operação em unidades de fenol-acetona, importações líquidas regionais, movimentos de custo de propileno e benzeno que alimentam a formação de preços, mudanças no mix de graus (técnico versus alta pureza) e a sazonalidade observada na produção de revestimentos e produtos de consumo. Para a previsão, a análise de cenários foi usada para testar como diferentes premissas de utilização e comércio alteram o resultado preço-volume, e a perspectiva final foi alinhada às faixas compartilhadas pelos participantes do setor para adições de capacidade e crescimento da demanda.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados de forma cruzada em relação a sinais independentes, como a direção do comércio regional, o consumo implícito por produção downstream e se os movimentos de preços acompanhavam as mudanças de matéria-prima e taxa de operação. Quando surgiam variações, revisávamos em múltiplas etapas, primeiro no nível do analista e depois em uma revisão interna, na qual premissas, conversões e consistência de unidades eram reverificadas antes da aprovação final.

Quando surgia uma grande discrepância, por exemplo, quando a demanda implícita pela produção downstream excedia a oferta regional somada às importações líquidas, a equipe recontatava as fontes e refazia o driver específico, em vez de ajustar o total de forma imprecisa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes paradas de plantas, início de novas capacidades ou mudanças abruptas na política comercial. Antes da entrega, uma revisão final é realizada para que a visão reflita os dados públicos e o feedback de mercado mais recentes disponíveis.

Comparação do dimensionamento do mercado de acetona da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado de acetona publicados podem diferir mesmo quando o mesmo ano é apresentado, porque as empresas variam o ponto de avaliação, a forma como convertem volume em valor e o rigor com que verificam esses insumos em relação a dados comerciais e operacionais. As diferenças também surgem da forma como os graus são tratados, se os preços spot são combinados com os níveis contratuais e com que rapidez as premissas são atualizadas após uma oscilação de preços.

A principal diferença vem da forma como o valor é construído a partir do volume, em que a Mordor Intelligence vincula os preços ao mix de graus regional e valida o consumo implícito em relação à capacidade, à utilização e ao comércio líquido, em vez de aplicar um único preço médio global em todos os usos finais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,71 bilhões de USD (2026) | |

| Consultoria Global A | 7,74 bilhões de USD (2026) | Frequentemente utiliza um preço em nível global e uma série de volume ampla, o que pode subestimar a dispersão regional de preços quando o mix de graus e as estruturas contratuais diferem por geografia. |

| Editora Setorial B | 6,87 bilhões de USD (2025) | Utiliza um ano-base anterior e pode manter as premissas de preço e demanda ancoradas em médias do ano anterior, o que pode não captar mudanças abruptas decorrentes de paradas, redirecionamento comercial ou reajustes de preços impulsionados por matérias-primas. |

A tabela mostra que a dispersão é explicada em grande parte pelo ano escolhido e pela forma como o preço regional e o mix de graus são tratados na conversão de valor. Com direcionadores de volume claros e verificações cruzadas práticas, a estimativa permanece rastreável a sinais observáveis de oferta e demanda e pode ser reproduzida quando novos dados de capacidade e comércio forem divulgados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de acetona?

O mercado de acetona está avaliado em USD 7,71 bilhões em 2026 e deve atingir USD 10,6 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

As aplicações de metacrilato de metila lideram o crescimento, registrando um CAGR de 7,12% até 2031 devido às necessidades de aliviamento de peso de veículos elétricos.

Por que a Ásia-Pacífico é dominante na demanda por acetona?

A Ásia-Pacífico detém 42,18% do volume global devido à grande base de fenol-acetona da China e à rápida expansão industrial no Sudeste Asiático.

Como as rotas de bio-fermentação estão impactando o fornecimento?

A bio-acetona proveniente de glicerol residual e gás de síntese está crescendo a um CAGR de 7,92%, oferecendo perfis de carbono negativo e reduzindo a dependência do cumeno.

Qual grau de acetona apresenta o maior prêmio?

O grau farmacêutico exige preços premium e está se expandindo a um CAGR de 7,45% devido aos rigorosos requisitos de pureza na fabricação de IFA.

Página atualizada pela última vez em: