Tamanho e Participação do Mercado de Acrilonitrila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

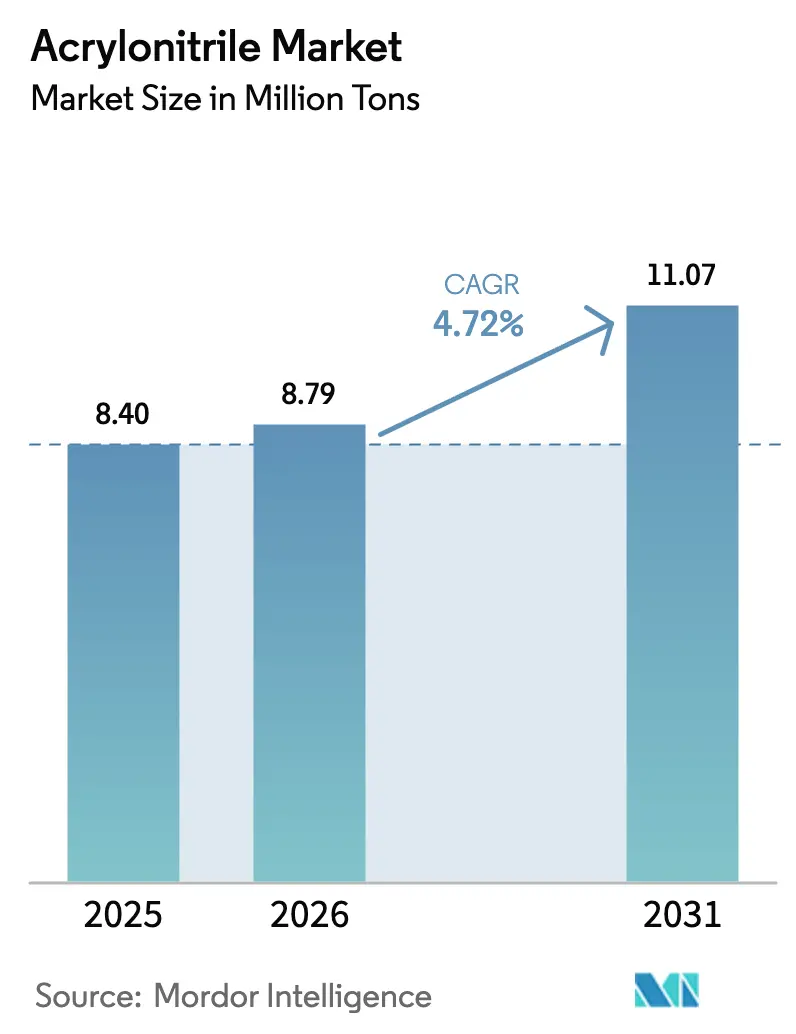

| Volume do Mercado (2026) | 8.79 Milhões de toneladas |

| Volume do Mercado (2031) | 11.07 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acrilonitrila por Mordor Intelligence

O tamanho do Mercado de Acrilonitrila foi avaliado em 8,40 milhões de toneladas em 2025 e estima-se que cresça de 8,79 milhões de toneladas em 2026 para atingir 11,07 milhões de toneladas até 2031, a um CAGR de 4,72% durante o período de previsão (2026-2031). Robustos programas de redução de peso de veículos, rápidas implantações de infraestrutura 5G e uma mudança em direção a intermediários de base biológica estão expandindo o mercado de acrilonitrila, mesmo com as oscilações no fornecimento de propileno como matéria-prima e limites mais rígidos de toxicidade europeus elevando os obstáculos ao controle de custos. A liderança em custo da tecnologia de amoxidação a posiciona como o processo preferido para a maioria das adições de capacidade, enquanto as rotas renováveis ganham interesse de montadoras e marcas de eletrônicos que declararam publicamente metas de descarbonização de Escopo 3. A Ásia-Pacífico permanece como âncora para novos investimentos porque os produtores chineses e indianos desfrutam de proximidade com os conversores downstream de ABS, SAN e fibra acrílica, bem como da demanda regional por elastômeros de nitrila de alta temperatura. A diferenciação competitiva durante 2026–2031 se concentrará na integração vertical de matérias-primas, eficiência de catalisadores e na capacidade de fornecer graus certificados de "baixo carbono" que comandam prêmios nas cadeias de suprimentos automotivas e de eletrônicos.

Principais Conclusões do Relatório

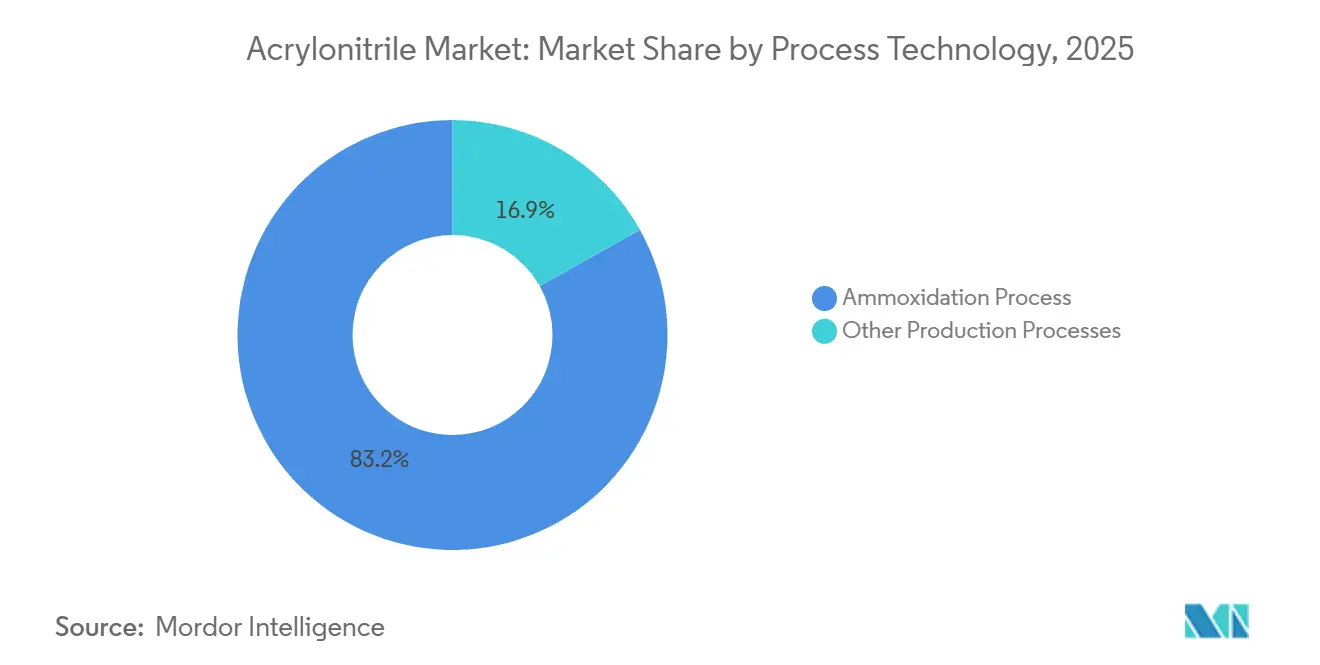

- Por tecnologia de processo, a amoxidação deteve 83,15% da participação do mercado de acrilonitrila em 2025 e também deve registrar o CAGR mais rápido de 5,12% até 2031.

- Por aplicação, ABS e SAN lideraram com 37,06% de participação do mercado de acrilonitrila em 2025 e devem se expandir a um CAGR de 5,48% até 2031.

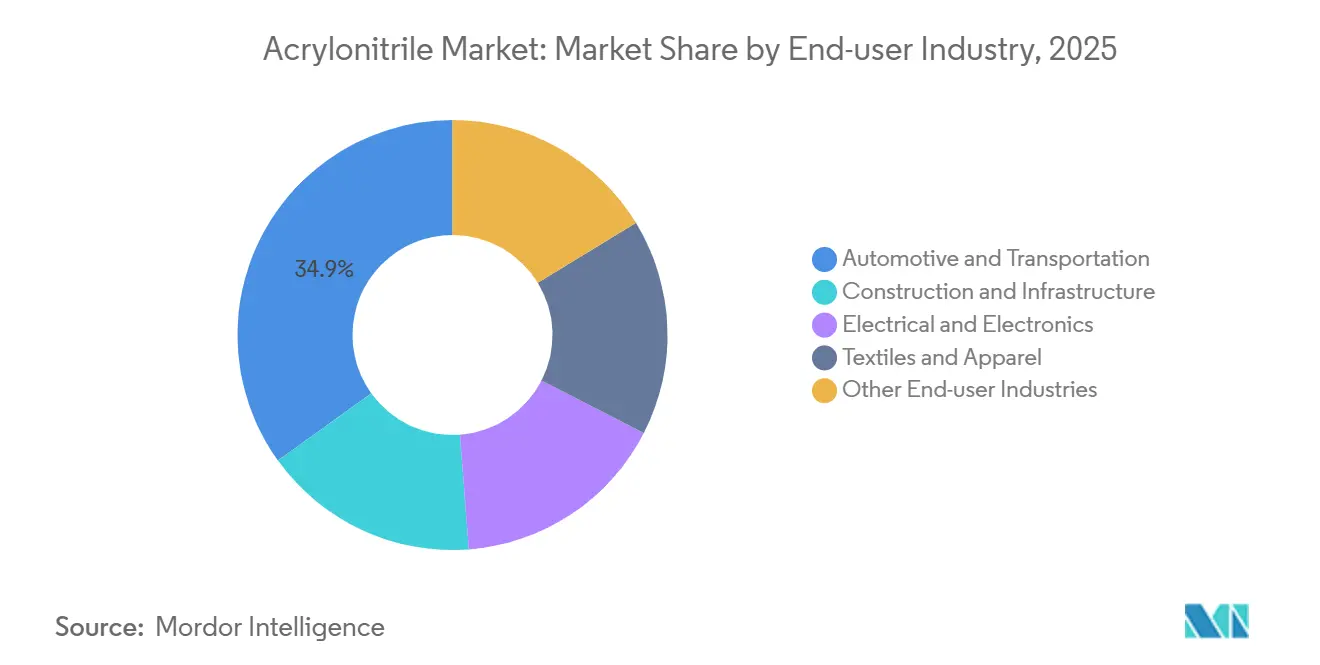

- Por setor de uso final, automotivo e transporte responderam por 34,93% do tamanho do mercado de acrilonitrila em 2025; elétrico e eletrônico avança a um CAGR de 5,85% entre 2026 e 2031.

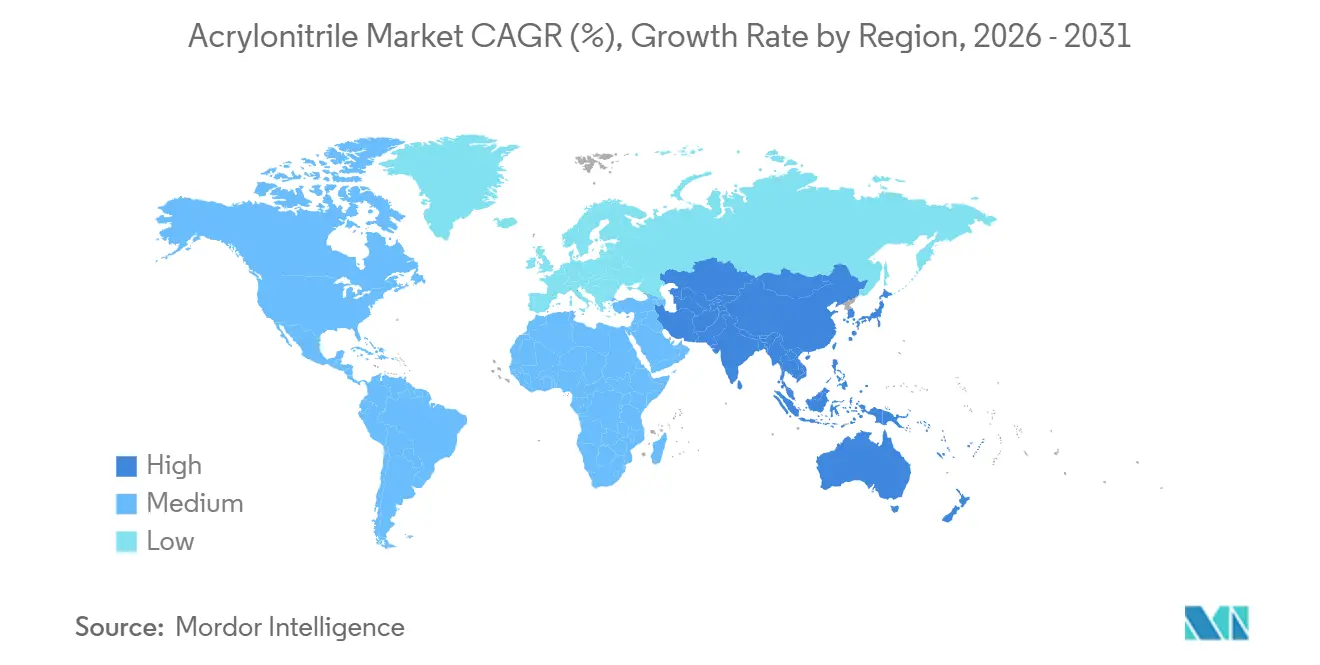

- Por geografia, a Ásia-Pacífico comandou 69,81% da participação do mercado de acrilonitrila em 2025 e deve crescer a um CAGR de 5,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acrilonitrila

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ABS no setor automotivo e de construção | +1.50% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento do consumo de fibra acrílica em têxteis | +0.40% | Núcleo da Ásia-Pacífico, particularmente China e Índia | Médio prazo (2-4 anos) |

| Expansão da acrilamida para tratamento industrial de água | +0.30% | Global, mercados emergentes na APAC e MEA | Médio prazo (2-4 anos) |

| Incentivos bioquímicos da UE acelerando projetos-piloto de ACN renovável | +0.80% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda por SAN de grau eletrônico para invólucros de hardware 5G | +1.20% | Núcleo da Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Demanda emergente por precursor de bateria de íon de sódio | +0.50% | China, projetos-piloto iniciais na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Bioquímicos da UE Acelerando Projetos-Piloto de ACN Renovável

O Plano de Ação para a Indústria Química da Comissão Europeia, publicado em julho de 2025, estabelece prioridades explícitas de financiamento para rotas renováveis em intermediários de alto volume. A OCI agora fornece bio-amônia para a linha Econitrile da AnQore, possibilitando uma redução documentada de ~60% nas emissões do ciclo de vida em comparação com a amoxidação convencional[1]AnQore, "Econitrile: Acrilonitrila Renovável para um Futuro de Baixo Carbono," anqore.com. Pesquisadores do NREL validaram ainda um rendimento de conversão de 98% a partir do ácido 3-hidroxipropiônico, um marco que reduz a diferença de custo entre as rotas fósseis e renováveis. As montadoras (OEMs) automotivas que publicam painéis de Escopo 3 estão começando a especificar acrilonitrila renovável em compostos de ABS, uma mudança que poderia impulsionar a demanda por graus premium assim que a disponibilidade de bio-amônia escalar além do teto atual de menos de 500.000 t/a. A velocidade de implementação é agora limitada pelo cronograma dos projetos de hidrogênio verde, mas o impulso de médio prazo permanece favorável à medida que as estruturas de incentivos da UE recompensam intermediários de baixo carbono.

Aumento da Demanda por SAN de Grau Eletrônico para Invólucros de Hardware 5G

Os fabricantes de equipamentos de rede exigem invólucros que combinem baixa perda dielétrica, retardância a chamas e estabilidade UV. O SAN de grau eletrônico, formulado com 28–32% de acrilonitrila, atende a esses critérios e está substituindo as misturas de policarbonato em unidades de rádio 5G externas fornecidas pela Ericsson e pela Huawei[2]Ericsson, "Especificações de Materiais para Unidades de Rádio 5G," ericsson.com. O maior teor de monômero eleva diretamente o consumo de acrilonitrila em aproximadamente 15-20% por unidade em comparação com os graus de SAN de uso geral. As cadeias de suprimentos regionais ganham redundância porque os players integrados na Coreia do Sul e no Japão podem personalizar as formulações para atender à norma UL 94 V-0 sem aditivos de pós-composição. As análises do ciclo de vida do produto mostram que os invólucros de SAN superam as alternativas de poliolefina em condições externas exigentes, reduzindo assim os custos de substituição para os operadores de telecomunicações. À medida que a densidade das estações-base aumenta, o efeito de arrasto associado nos volumes do mercado de acrilonitrila será mais pronunciado nos corredores de alta população da Ásia-Pacífico.

Demanda Emergente por Precursor de Bateria de Íon de Sódio

As químicas de íon de sódio estão sendo comercialmente testadas em armazenamento em rede e pacotes de veículos elétricos de nível básico, com a CATL visando a produção em série inicial em 2026. As nanofibras de carbono derivadas de poliacrilonitrila funcionam como suportes de ânodo de alta área superficial capazes de fornecer 293 mAh/g, aproximando-se da capacidade dos benchmarks de carbono duro e oferecendo capacidade de taxa superior. Cada gigawatt-hora de capacidade de íon de sódio poderia consumir 200–300 t de precursor de PAN, traduzindo-se em 500–900 t de matéria-prima de acrilonitrila após as perdas de conversão. Embora o impacto global permaneça modesto até 2028, uma participação de 10% do íon de sódio na produção mundial de baterias até 2031 equivaleria a uma demanda incremental superior a 100.000 t/a, semelhante a todo o segmento de borracha nitrila-butadieno. Os acordos de compra em estágio inicial entre fiandeiros de fibra chineses e fabricantes de células de bateria sinalizam um pool de demanda emergente que os produtores de grau especial pretendem garantir.

Crescimento da Demanda por ABS no Setor Automotivo e de Construção

O consumo global de ABS para aplicações veiculares atingiu 5,7 milhões de t em 2025. As montadoras usam compostos de ABS em invólucros de baterias e painéis de instrumentos porque o material mantém a resistência ao impacto após múltiplos ciclos de reciclagem, uma propriedade que as ligas de polipropileno não conseguem igualar sem compatibilizadores caros. O Model Y da Tesla, o F-150 Lightning da Ford e o sedan Han da BYD agora especificam ABS com conteúdo reciclado em proteções de carroceria inferior, ilustrando o alinhamento com a economia circular. A demanda na construção também cresce onde os códigos de construção seguros contra incêndio exigem termoplásticos retardantes de chama em encanamentos e eletrodutos. O Terluran ECO de base biológica da BASF, contendo 30% de conteúdo renovável hoje e visando 50% até 2027, ilustra como as credenciais de sustentabilidade reforçam a seleção de materiais para desenvolvedores orientados ao LEED. Esses impulsionadores estruturais sustentam os mais fortes ventos favoráveis de volume nos principais derivados de acrilonitrila.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de toxicidade e custos de conformidade com o REACH | -0.70% | Europa, impacto seletivo na América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do propileno vinculada a paralisações de craqueadores a vapor | -1.00% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Substituição de plásticos de engenharia por ligas de poliolefina | -0.60% | América do Norte e Europa, seletivo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mão de obra qualificada limitada para unidades de amoxidação de alta pressão | -0.40% | Global, particularmente agudo nas zonas de expansão da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Propileno Vinculada a Paralisações de Craqueadores a Vapor

A matéria-prima de propileno representa aproximadamente 65% dos custos em dinheiro na amoxidação padrão. Paralisações não planejadas de craqueadores na Costa do Golfo dos EUA durante 2025 reduziram a produção regional de propileno por propósito específico e elevaram os preços à vista acima dos pisos de contratos trimestrais. Os refinadores europeus simultaneamente dependeram das importações de nafta dos EUA para substituir o suprimento russo embargado, apertando os balanços de propileno transatlânticos e criando picos abruptos de preços que os menores produtores de acrilonitrila têm dificuldade em proteger. Essas dinâmicas enfraquecem o poder de compra dos conversores downstream de ABS e fibra acrílica, que são forçados a manter estoques mais altos ou aceitar exposição a índices flutuantes que corroem a lucratividade durante as quedas de demanda. Até que a confiabilidade dos craqueadores a vapor melhore e os projetos regionais de desgargalamento atinjam a conclusão mecânica no final de 2027, o mercado de acrilonitrila enfrentará pressão periódica de custo por impulso.

Substituição de Plásticos de Engenharia por Ligas de Poliolefina

Os fornecedores de interiores automotivos agora testam ligas de polipropileno reforçadas com modificadores elastoméricos ou cargas de talco em painéis de portas, consoles centrais e invólucros de HVAC. Essas ligas oferecem desempenho aceitável até cerca de 100°C com uma vantagem de custo de matéria-prima que pode exceder USD 400 por t em comparação com o ABS padrão. Os guias de tecnologia de moldadores por injeção globais já listam o acrilonitrila-estireno-acrilato (ASA) e o PP com carga de talco como substitutos equivalentes para vários componentes à base de ABS. Os recicladores também relatam que o ABS pode tolerar até 4% em peso de contaminação por polipropileno antes que as propriedades de impacto se deteriorem, efetivamente reduzindo o obstáculo para a reutilização de fluxos mistos e, por sua vez, reduzindo o risco de substituição. Se as ligas de poliolefina capturarem 5% dos volumes de termoplásticos automotivos até 2030, o crescimento geral da demanda por acrilonitrila poderá perder até 0,5 pontos percentuais anualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Processo: A Amoxidação Mantém a Liderança em Custo em Meio a Projetos-Piloto Renováveis

A amoxidação respondeu por 83,15% da participação do mercado de acrilonitrila em 2025, e as contínuas atualizações de brownfield colocam a rota em um CAGR constante de 5,12% até 2031. O processo Sohio legado converte propileno e amônia sobre catalisadores de bismuto-molibdato com rendimentos de passagem única próximos a 85%, um benchmark que as rotas mais novas de propano ou de base biológica ainda não conseguiram igualar. A INEOS concluiu uma reforma de eficiência energética em sua unidade de Seal Sands em 2024, confirmando que ajustes incrementais de integração de calor e resfriamento de catalisadores podem elevar os rendimentos específicos do local em até 3%. Os projetos-piloto renováveis, liderados pela linha Econitrile da AnQore usando bio-amônia fornecida pela OCI, alcançam aproximadamente 60% menos emissões do ciclo de vida, um atributo que as OEMs automotivas podem traduzir em reduções de Escopo 3. Dito isso, a disponibilidade de bio-amônia permanece abaixo de 500.000 t/a, e a amoxidação de propano ainda requer maior capex devido à metalurgia resistente a oxigenatos. Como resultado, o processo convencional dominará as adições de volume absoluto até que a logística de biomatérias-primas melhore.

Avanços paralelos na operação dinâmica forçada, na qual as temperaturas do reator ciclam para mitigar a sinterização do catalisador, mostram aumentos de rendimento em laboratório, mas precisam de validação em campo em escala. Os fornecedores de catalisadores estão simultaneamente buscando formulações de molibdênio-telúrio que aumentam a seletividade, mas introduzem preocupações de volatilidade ao operar acima de 430°C. Os produtores integrados com propileno cativo estão mais bem posicionados para financiar essas inovações, reforçando a estrutura em que os players de primeira linha comandam a maior parte do fornecimento incremental.

Por Aplicação: Resinas ABS e SAN Aceleram, Fibra Acrílica se Estabiliza

As resinas ABS e SAN representaram 37,06% do tamanho do mercado de acrilonitrila em 2025 e devem crescer a um CAGR de 5,48% até 2031, à medida que os invólucros de baterias de veículos elétricos, invólucros de rádio 5G e eletrônicos de consumo de parede fina aumentam a demanda. O maior teor de acrilonitrila no SAN de grau eletrônico amplia o consumo de monômero por unidade, enquanto as variantes de ABS com conteúdo reciclado, como o Pulse ECO da Trinseo, ganham tração com as OEMs que publicam painéis de carbono. A fibra acrílica, outrora o principal canal, agora enfrenta a concorrência do poliéster no vestuário de massa; no entanto, os fios de suéter de nicho e os têxteis técnicos preservam uma demanda de base que estabiliza os volumes globais de fibra acrílica próximos a 5 milhões de t/a. A acrilamida para tratamento de água mostra uma trajetória positiva porque os locais industriais de mercados emergentes enfrentam limites de descarga mais rígidos; as rotas catalisadas por enzimas reduzem a energia de produção e permitem graus de monômero ultrabaixo que as concessionárias preferem. A borracha nitrila-butadieno mantém um teor de acrilonitrila de 42-46% para vedações resistentes a óleo e está registrando crescimento acima da tendência onde elastômeros de alta temperatura são necessários em projetos geotérmicos e de dutos de hidrogênio.

As credenciais de sustentabilidade influenciam cada vez mais as decisões dos compradores. O Terluran ECO da BASF, contendo 30% de biomatéria-prima, já atende aos créditos-piloto LEED para carbono incorporado reduzido, e o plano de elevar o conteúdo biológico para 50% até 2027 incorporaria maior separação competitiva. Na eletrônica de consumo, a mudança para graus de SAN retardantes de chama sem halogênio apoia os compromissos corporativos de eliminar substâncias restritas sem comprometer as metas de peso dos dispositivos. Em todas as aplicações, a crescente familiaridade da comunidade de design com formulações recicladas e de base biológica está ajudando a consolidar preços premium, sustentando assim a proposta de valor dos derivados sustentáveis de acrilonitrila.

Por Setor de Uso Final: Automotivo Domina, Eletrônico Avança em Alta Velocidade

Automotivo e transporte capturaram 34,93% do tamanho do mercado de acrilonitrila em 2025. Os modelos elétricos a bateria dependem de invólucros de ABS que permanecem dimensionalmente estáveis durante os ciclos térmicos de carregamento rápido, e as principais marcas já especificam 30–50% de conteúdo reciclado para satisfazer os limites internos de intensidade de carbono. Proteções de carroceria inferior leves e acabamentos internos consolidam ainda mais a penetração do ABS porque as ligas de polipropileno requerem compatibilizadores caros para igualar a durabilidade a múltiplos impactos. Em contraste, o setor elétrico e eletrônico deve avançar ao CAGR mais rápido de 5,85% até 2031, à medida que as implantações de macrocélulas 5G e os nós de computação de borda proliferam. A baixa constante dielétrica do SAN sustenta sua seleção para invólucros de rádio externos, e sua estabilidade UV reduz a manutenção em climas severos. Os usos na construção (encanamentos, dutos e eletrodutos) continuam a crescer em mercados emergentes que adotam códigos de segurança contra incêndio mais rígidos.

As aplicações têxteis enfrentam ventos contrários da substituição pelo poliéster, mas os fios de suéter premium e os tecidos técnicos mantêm a demanda relativamente estável. Os polímeros para tratamento de água ganham relevância à medida que as regras de descarga industrial se tornam mais rígidas na Índia, na ASEAN e na América Latina. Os operadores de petróleo e gás especificam NBR com maior teor de acrilonitrila para vedações e juntas capazes de suportar fluidos agressivos em locais de recuperação aprimorada de petróleo. O efeito cumulativo é uma inclinação gradual em direção a saídas de maior valor e maior especificação que podem absorver preços premium por matérias-primas de baixo carbono ou recicladas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 69,81% da participação do mercado de acrilonitrila em 2025 e deve registrar um CAGR de 5,53% até 2031. Somente a China adicionou 1,31 milhão de t/a de capacidade durante 2025, elevando a capacidade nominal nacional acima de 5,7 milhões de t/a. As principais inaugurações incluem a Planta 2 de Daishan da Zhejiang Petrochemical com 660.000 t/a e a unidade de Jilin da PetroChina com 260.000 t/a, ambas integradas com recintos downstream de ABS, fibra acrílica e fibra de carbono. A Índia permanece estruturalmente deficitária, operando uma única planta de 41.000 t/a em Hazira, Gujarat; esse desequilíbrio, aliado aos Incentivos Vinculados à Produção do governo, está impulsionando propostas de pelo menos 200.000 t/a de nova capacidade após 2027. O Japão e a Coreia do Sul continuam a liderar no design de catalisadores e nos graus especiais de SAN, embora a demanda doméstica seja estável devido aos setores automotivo e de eletrodomésticos maduros. O crescimento regional depende da penetração de veículos elétricos, da expansão da infraestrutura de equipamentos 5G e do aumento das exportações têxteis do Sul da Ásia.

A América do Norte e a Europa respondem conjuntamente por pouco mais de um quinto do consumo global. A volatilidade do propileno na Costa do Golfo dos EUA, agravada pelas paradas de refinarias, limitou as taxas de operação de acrilonitrila em 2025. A INEOS mantém flexibilidade estratégica com 450.000 t/a em Green Lake, Texas, e 300.000 t/a em Colônia, Alemanha, sublinhando a importância da integração vertical de matérias-primas. Os produtores europeus se preparam para o limite de exposição ocupacional de abril de 2026 de 1,0 mg/m³ sob o REACH, um custo de conformidade que poderia levar os menores conversores a sair ou se consolidar. O Plano de Ação para a Indústria Química da UE simultaneamente canaliza subsídios para projetos-piloto de acrilonitrila renovável, uma dinâmica que favorece os incumbentes capazes de adaptar insumos de bio-amônia sem grandes investimentos de capital.

O Oriente Médio, a África e a América do Sul juntos estão posicionados para um crescimento acima da média. A unidade de Al-Jubail da SABIC com 420.000 t/a aproveita o suprimento de propano rico de baixo custo e está avaliando empreendimentos de precursor de fibra de carbono downstream. A Petkim da Turquia atende clientes europeus e do Oriente Médio, embora a utilização seja sensível ao risco político regional. A retomada da produção de veículos no Brasil apoia a demanda por ABS para acabamentos internos, e os conversores locais de embalagens estão migrando para ABS retardante de chama para invólucros de eletrodomésticos. A base modesta da África a torna um foco para a acrilamida de tratamento de água, particularmente em economias intensivas em mineração onde leis de descarga mais rígidas agora se aplicam.

Panorama regulatório

A regulamentação da acrilonitrila continua a se tornar mais rígida em relação à exposição dos trabalhadores e à gestão de riscos químicos, particularmente nos Estados Unidos e na Europa. Nos Estados Unidos, a OSHA mantém a norma da acrilonitrila sob o 29 CFR 1910.1045, com um PEL de média ponderada no tempo (TWA) de 8 horas de 2 ppm e um limite máximo de 10 ppm, e em julho de 2025 publicou uma proposta de norma para remover linguagem duplicada e esclarecer políticas de proteção respiratória. A OSHA também agendou audiências públicas sobre normas de segurança da acrilonitrila com início previsto para 19 de agosto de 2026. Separadamente, a EPA dos EUA propôs a acrilonitrila (CASRN 107-13-1) para designação como Substância de Alta Prioridade para avaliação de risco sob o TSCA (proposta em julho de 2024), o que desloca o foco de conformidade para emissões, monitoramento e comunicação a jusante.

Na Europa, o risco de conformidade e licenciamento é moldado pelos limites de toxicidade impostos pelo REACH e por iniciativas mais amplas de reforma da política química, com atividades de reforma discutidas para o segundo semestre de 2026. A administração comercial também afeta os custos desembarcados e os fluxos de fornecimento, uma vez que a acrilonitrila é amplamente monitorada sob o código HS/HTS 2926.10 e as taxas de tarifas variam conforme a jurisdição e a estrutura do acordo, reforçando o valor da integração regional e de canais de exportação flexíveis.

Análise da cadeia de valor

A cadeia de valor da acrilonitrila começa com matérias-primas de hidrocarbonetos e gases industriais, concentrando-se depois em torno de plantas de amoxidação em larga escala que convertem propileno de grau químico com amônia e ar em acrilonitrila. O custo e a disponibilidade do propileno permanecem a principal sensibilidade a montante, uma vez que a matéria-prima representa uma parcela significativa dos custos de caixa na amoxidação convencional. Subprodutos como acetonitrila e cianeto de hidrogênio criam requisitos adicionais de monetização e manuseio que influenciam a economia da planta.

No lado da oferta, produtores globais como a INEOS (INEOS Nitriles) e grandes operadores asiáticos, incluindo a PetroChina e a Jiangsu Sailboat Petrochemical, sustentam tanto o fornecimento mercantil quanto o cativo, frequentemente apoiados por integração de refinaria ou petroquímica que estabiliza o fornecimento de propileno. A logística intermediária centra-se no armazenamento e distribuição em massa de líquidos perigosos, com o equilíbrio de oferta normalmente moldado pelas taxas de operação e cronogramas de manutenção em grandes unidades de trem único. O consumo a jusante está fortemente ligado às resinas ABS/SAN, fibra acrílica, acrilamida, borracha nitrílica e cadeias precursoras de fibra de carbono, de modo que produtores com proximidade a ativos de polimerização e fibra podem gerenciar contratos de fornecimento e composições de grau de forma mais eficiente. A cadeia também apresenta volatilidade operacional durante paradas sincronizadas, já que os ciclos de manutenção registrados na China em 2026 em grandes instalações podem reduzir a disponibilidade regional e redirecionar os fluxos comerciais para plantas derivadas.

Cenário Competitivo

O mercado de Acrilonitrila é moderadamente concentrado. INEOS, SABIC, Sinopec e PetroChina exploram o propileno cativo para suavizar a volatilidade das margens, enquanto os players especializados de médio porte buscam nichos em graus de base biológica ou acrilamida de resíduo ultrabaixo. A fragmentação regional persiste à medida que os menores produtores atendem plantas cativas de fibra acrílica ou ABS. Essas empresas enfrentam custos de conformidade e energia mais elevados, o que pode acelerar a consolidação assim que os limites de exposição do REACH entrarem em vigor e à medida que os mecanismos de ajuste de fronteira de carbono europeus elevem o custo das importações de alta emissão.

Líderes do Setor de Acrilonitrila

INEOS

Ascend Performance Materials

PetroChina

China Petrochemical Corporation

Asahi Kasei Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave é monetizar rotas de acrilonitrila de baixo carbono e renováveis em segmentos de compradores que monitoram emissões de Escopo 3 e especificam insumos certificados, particularmente nas cadeias de fornecimento automotivo e eletrônico que influenciam a seleção de resina ABS/SAN. Na Europa, o Plano de Ação para a Indústria Química da Comissão Europeia (julho de 2025) prioriza explicitamente rotas renováveis para intermediários de alto volume, e o fornecimento de bio-amônia da OCI para a linha Econitrile da AnQore oferece uma via documentada para reduções de emissões ao longo do ciclo de vida em derivados de acrilonitrila sem alterar os equipamentos de processamento a jusante. Na América do Norte, a Trillium Renewable Chemicals avançou o Project Falcon (glicerol para acrilonitrila) ao levantar USD 13 milhões em maio de 2026 para apoiar operações de demonstração e engenharia visando a primeira planta em escala comercial, reforçando o pipeline mais amplo de comercialização de intermediários de base biológica.

Outra oportunidade concentra-se em nichos de demanda de alta especificação, onde o teor de acrilonitrila por unidade é estruturalmente mais elevado ou onde os requisitos de desempenho restringem a escolha de materiais, incluindo SAN de grau eletrônico para invólucros de hardware 5G e usos emergentes de precursores PAN relacionados a baterias. Ao mesmo tempo, o aperto de oferta de ciclo curto e a dispersão de preços continuam a surgir em torno dos ciclos de manutenção e reinício de grandes unidades na China, incluindo múltiplas unidades de 260.000 t/ano retornando de manutenção em junho de 2026 e uma instalação de 1,04 milhão t/ano entrando em manutenção rotativa em julho de 2026. Essas interrupções criam espaço para produtores com desempenho operacional consistente, capacidade de exportação flexível e integração a jusante garantirem contratos de longo prazo quando a disponibilidade spot se reduz.

Desenvolvimentos recentes do setor

- Junho de 2026: As operações da PetroChina em Fushun e Jilin aumentaram os preços listados da acrilonitrila, refletindo balanços regionais mais restritos e maior sensibilidade às taxas de operação e movimentos de matéria-prima. O ajuste reforçou o papel da China como a principal arena de formação de preços para os fluxos comerciais da Ásia-Pacífico, com implicações imediatas para compradores de ABS/SAN e fibra acrílica que gerenciam posições de compra e estoque.

- Maio de 2025: A Ascend Performance Materials iniciou a produção de acrilonitrila de alta pureza em sua planta de Chocolate Bayou, em Alvin, Texas, após a instalação de novos equipamentos de purificação. A empresa aumentou a disponibilidade de material de especificação mais elevada para mercados finais que exigem controle mais rígido de impurezas, apoiando a diferenciação além do fornecimento de grau commodity.

- Maio de 2024: A INEOS Nitriles anunciou as primeiras vendas comerciais da INVIREO, uma acrilonitrila de base biológica produzida por uma rota de balanço de massa e comercializada com uma redução de 90% na pegada de carbono. A disponibilidade comercial de um grau certificado de baixo carbono ofereceu às cadeias de valor de fibra de carbono e plásticos de engenharia a jusante uma palanca de compra alinhada aos requisitos de descarbonização dos clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de acrilonitrila (ACN) é definido como a demanda por ACN líquida de grau mercantil, produzida principalmente por meio de amoxidação do propileno, e consumida em produtos químicos e polímeros a jusante nas principais regiões.

Exclusões de abrangência: volumes de acrilonitrila de base biológica em escala piloto e testes apenas laboratoriais são excluídos dos totais do mercado.

Visão geral da segmentação

- Por Tecnologia de Processo

- Processo de Amoxidação

- Outros Processos de Produção

- Por Aplicação

- Fibra Acrílica

- Acrilonitrila Butadieno Estireno (ABS)/Resina Estireno-Acrilonitrila (SAN)

- Acrilamida

- Borracha Nitrila-Butadieno

- Outras Aplicações

- Por Setor de Uso Final

- Automotivo e Transporte

- Construção e Infraestrutura

- Elétrico e Eletrônico

- Têxteis e Vestuário

- Outros Setores de Usuário Final (Tratamento de Água e Efluentes, Embalagens e Bens de Consumo, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estruturar a narrativa de oferta e demanda e definir os limites do que se considera demanda de ACN em cada região. Revisamos sinais públicos de produção e comércio, relacionando-os depois com padrões de consumo a jusante (ABS/SAN e fibra acrílica em particular) para reduzir superestimativas durante oscilações impulsionadas por preços.

As fontes típicas incluíram estatísticas comerciais públicas e bancos de dados aduaneiros, séries de produção manufatureira e industrial de órgãos estatísticos nacionais, e publicações de energia e petroquímica de agências como a IEA e a EIA dos EUA. Também revisamos referências de segurança e regulamentação, como a OSHA e as páginas de produtos químicos da ECHA, além de periódicos de polímeros e fibras revisados por pares, para entender fatores técnicos de rendimento e limites de substituição. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram utilizados para verificação cruzada de mudanças de capacidade, paradas e movimentos de integração, e assinaturas pagas de dados financeiros de empresas, notícias e finanças, e bancos de dados de patentes foram usadas seletivamente para confirmar o momento e a direção de eventos importantes. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário focou na validação do conjunto de demanda e da realidade operacional subjacente aos números de capacidade publicados, especialmente em regiões onde a ACN é majoritariamente produzida e consumida em cadeias integradas. Conversamos com produtores, distribuidores e compradores a jusante nas cadeias de valor de fibra acrílica, ABS/SAN, acrilamida e borracha, e as contribuições dos entrevistados foram utilizadas para confirmar taxas de utilização, fluxos comerciais e a base prática de precificação usada em contratos.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 21% | Ásia-Pacífico: 43% |

| Nível médio: 45% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Empresas menores: 21% | Gerentes: 40% | Américas: 21% |

Dimensionamento e previsão de mercado

O modelo central parte de uma reconstrução top-down que relaciona os padrões regionais de oferta de ACN e comércio líquido ao consumo a jusante, convertendo depois esse conjunto de demanda em totais de mercado usando premissas consistentes de unidade e preço. Após a primeira passagem, corroboramos os totais por meio de verificações seletivas bottom-up, incluindo preços médios de venda (ASP) amostrados multiplicados por volumes estimados por aplicação, além de verificações de canal sobre a influência de preços contratuais versus spot. Ajustamos então os totais quando essas verificações indicam uma discrepância.

Os insumos mais relevantes incluíram capacidade anunciada e nominal por região, taxas de operação observadas, direcionalidade de importação-exportação, mudanças no mix de aplicações entre fibra acrílica e ABS/SAN, e o spread entre os preços de propileno e ACN, que afeta as taxas de operação e o comportamento de estoques. Também acompanhamos os principais cronogramas de paradas e atrasos de partida, já que esses fatores podem criar aperto de oferta de curto prazo, refletido tanto nos dados comerciais quanto no feedback dos compradores.

Para a previsão, utilizamos análise de cenários, pois os resultados da ACN são moldados por oscilações de utilização, redirecionamento comercial e ciclos de demanda de polímeros a jusante. As premissas sobre adições de capacidade, taxas de operação e crescimento de aplicações foram revisadas com respondentes do setor, e onde as aproximações bottom-up apresentavam lacunas, utilizamos médias regionais ancoradas em restrições conhecidas de produção e comércio, em vez de preenchimentos otimistas.

Validação de dados e ciclo de atualização

Os resultados foram validados verificando se o consumo implícito está alinhado com sinais independentes, como balanças comerciais regionais, comentários sobre utilização de capacidade e indicadores de produção a jusante para derivados-chave. Os valores discrepantes foram identificados, revisados e corrigidos por meio de uma segunda análise, e chamadas de acompanhamento foram acionadas quando uma variação não podia ser explicada por eventos documentados, como interrupções, aumentos de produção ou mudanças de política.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou mudanças sustentadas no regime de preços que possam redefinir as taxas de operação. Antes da entrega, uma revisão final é realizada para garantir que os números reflitam os sinais públicos mais recentes e o feedback mais atual de especialistas.

Comparação do dimensionamento do mercado de acrilonitrila (ACN) da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para a ACN frequentemente diferem porque o mercado pode ser expresso em unidades diferentes, e porque escolhas de preço e abrangência alteram o resultado mesmo quando o volume físico é semelhante. As diferenças também surgem de como os analistas tratam o consumo cativo, a influência da precificação contratual versus spot, e se choques de utilização de curto prazo são suavizados ou tomados ao pé da letra.

A direção do fluxo comercial e os sinais de oferta ligados à utilização são as verificações que mantêm a estimativa da Mordor Intelligence vinculada ao conjunto mensurável de demanda de ACN, em vez de permitir que apenas os ciclos amplos de preços petroquímicos determinem o número. As lacunas geralmente aparecem quando estudos baseados em valor aplicam um preço de ano-base diferente, misturam produtos a jusante adjacentes no total de ACN, ou usam premissas lideradas pela capacidade sem ajustá-las a taxas de operação realistas e movimentos comerciais verificados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,79 milhões de USD (2026) | |

| Consultoria Global A | 11,91 bilhões de USD (2024) | Reportado em termos de receita usando preços de 2024, o que pode inflacionar os totais durante períodos de preços elevados, e o detalhe de abrangência sobre o tratamento de volume cativo versus mercantil não está claramente declarado no resumo público. |

| Editora do Setor B | 13,34 bilhões de USD (2025) | O modelo de valor depende fortemente de um único nível de preço do ano-base e de categorias de aplicação mais amplas, o que pode alterar o total caso as cadeias a jusante ou as transferências internas sejam avaliadas de forma diferente. |

A dispersão na tabela é explicada principalmente pela escolha de unidade e pela base de preço, uma vez que nosso número é expresso em volume físico para um limite definido do produto ACN. Quando a abrangência, a utilização e a lógica de precificação são explicitadas, o resultado torna-se mais fácil de reproduzir e de testar sob estresse para planejamento entre regiões e usos finais.

Principais Perguntas Respondidas no Relatório

Qual crescimento de volume é esperado para o mercado de acrilonitrila até 2031?

O mercado de acrilonitrila deve se expandir de 8,79 milhões de toneladas em 2026 para 11,07 milhões de toneladas até 2031, refletindo um CAGR de 4,72%.

Qual tecnologia impulsionará a maioria das adições de capacidade de acrilonitrila?

A amoxidação convencional de propileno permanece o principal motor de volume, retendo 83,15% de participação em 2025 e avançando a um CAGR de 5,12% até 2031 graças à sua comprovada liderança em custo.

Por que a Ásia-Pacífico é a região dominante para a acrilonitrila?

A região combina nova capacidade, mais de 1,3 milhão de t/a adicionados na China durante 2025, com a crescente demanda downstream de ABS, SAN e fibra, resultando em uma participação de 69,81% e um CAGR projetado de 5,53% até 2031.

Como as tendências de sustentabilidade estão influenciando os derivados de acrilonitrila?

As metas de descarbonização das OEMs estão elevando a demanda por acrilonitrila de base biológica e resinas ABS e SAN com conteúdo reciclado, possibilitando preços premium e acordos de fornecimento diferenciados.

Qual é o maior risco de curto prazo para os produtores de acrilonitrila?

Os preços voláteis do propileno vinculados a paralisações de craqueadores a vapor podem corroer as margens, especialmente para os produtores não integrados na América do Norte e na Europa.

Página atualizada pela última vez em: