Tamanho e Participação do Mercado de Aminas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aminas por Mordor Intelligence

O tamanho do mercado de aminas em 2026 é estimado em USD 16,91 bilhões, crescendo a partir do valor de 2025 de USD 16,15 bilhões, com projeções para 2031 mostrando USD 21,25 bilhões, crescendo a um CAGR de 4,69% no período 2026-2031. Essa expansão sustentada é apoiada pela demanda industrial resiliente, regulamentações ambientais mais rígidas que favorecem químicas mais limpas e um crescente portfólio de aplicações de alto valor, como solventes para captura de carbono. O aumento dos investimentos em fabricação de semicondutores, a modernização agrícola em larga escala e a ampla adoção de surfactantes de base biológica para cuidados pessoais estão expandindo as oportunidades de volume e valor no mercado de aminas. Os produtores estão melhorando a eficiência energética e integrando matérias-primas renováveis para gerenciar os preços voláteis de amônia e etileno, ao mesmo tempo em que cumprem os limites emergentes de compostos orgânicos voláteis nas principais economias. Os principais fornecedores também estão canalizando capital para capacidades de grau eletrônico ultrapuro para atender às rigorosas especificações de metais exigidas pelos chips de próxima geração, destacando uma mudança visível da produção de commodities para soluções especializadas que oferecem potencial de margem superior.

Principais Conclusões do Relatório

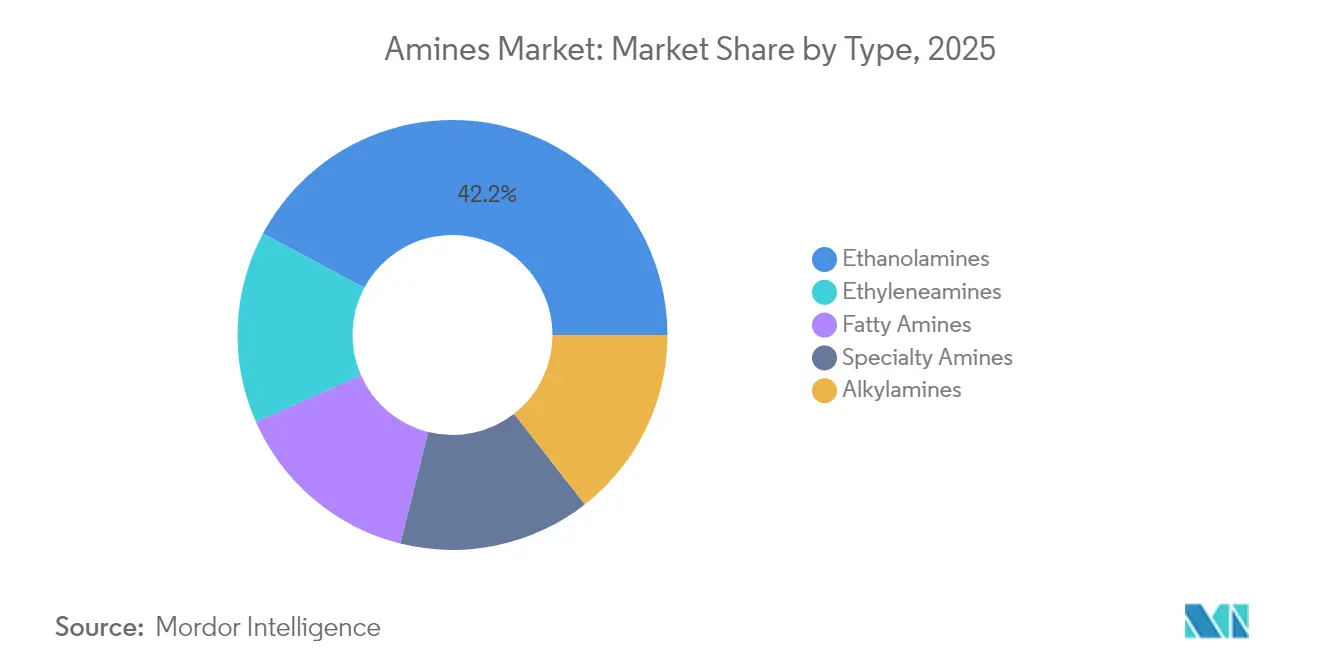

- Por tipo, as etanolaminas lideraram com 42,18% de participação no mercado de aminas em 2025, enquanto as aminas especiais devem registrar o CAGR mais rápido de 4,84% até 2031.

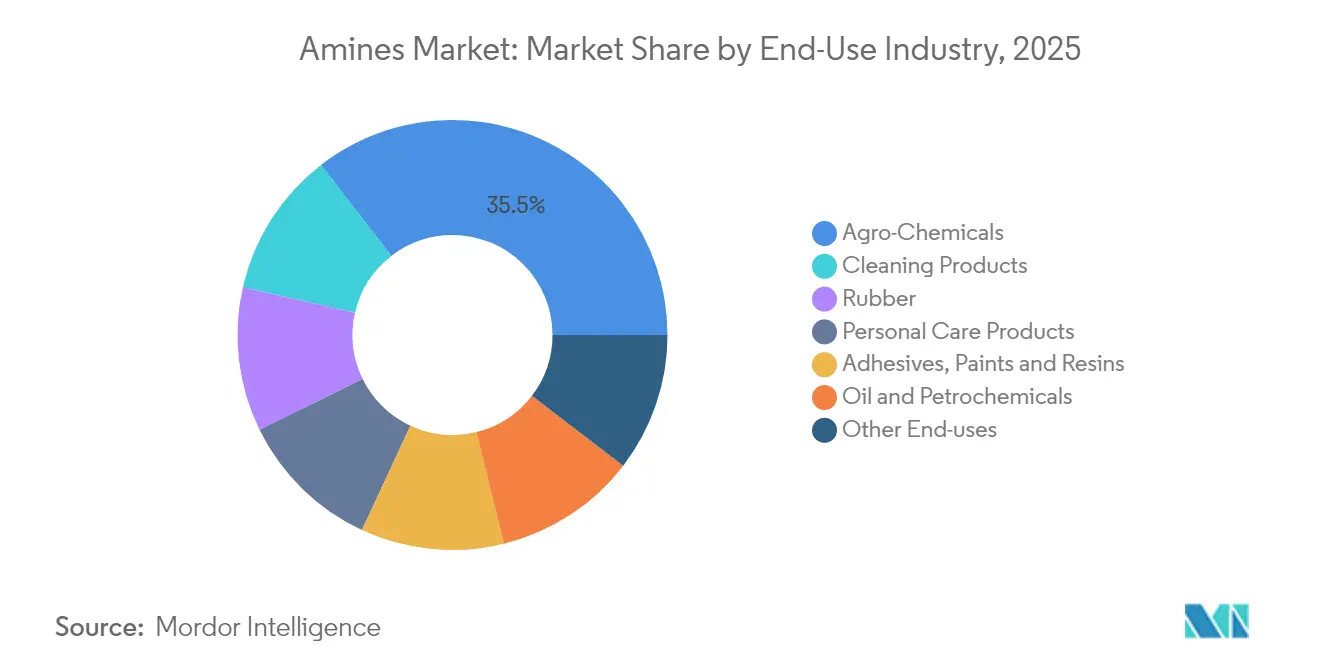

- Por setor de uso final, os agroquímicos comandaram 35,12% do tamanho do mercado de aminas em 2025; os produtos de limpeza devem acelerar a um CAGR de 5,31% até 2031.

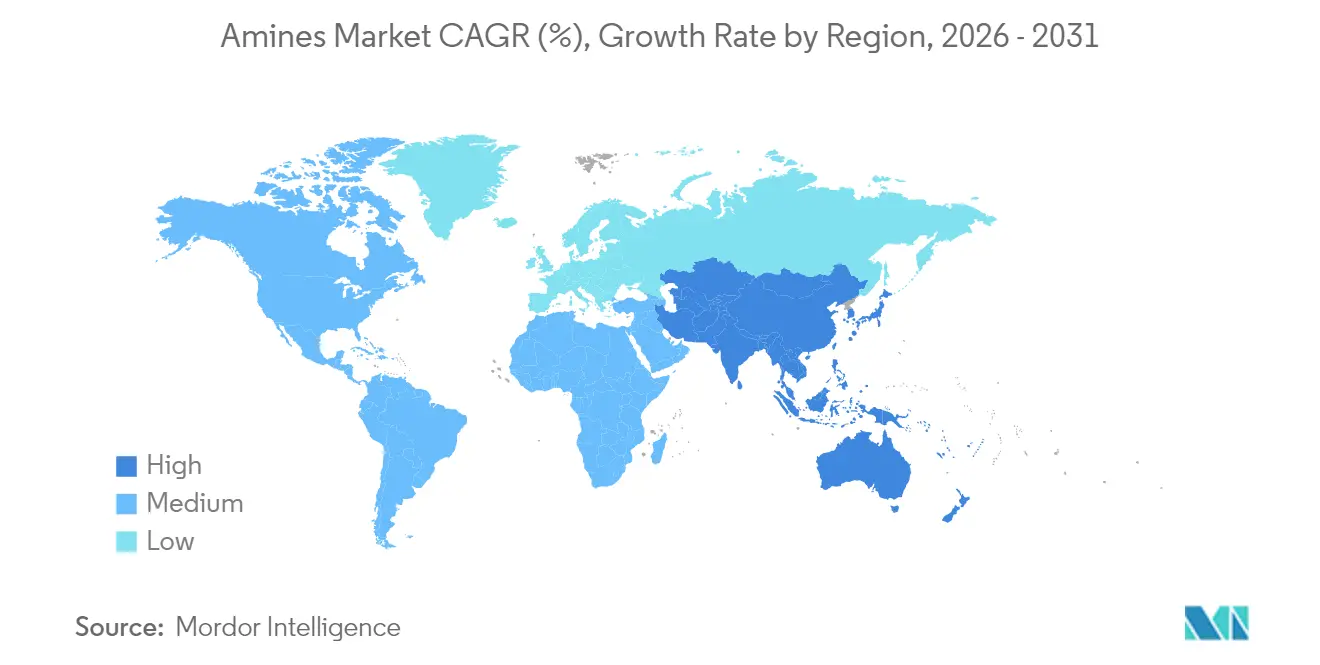

- Por geografia, a Ásia-Pacífico respondeu por 38,55% da receita em 2025 no mercado de aminas e deve crescer ao maior CAGR de 5,64% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aminas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de formuladores de cuidados pessoais asiáticos | +0.80% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Adoção rápida de pesticidas em polos agrícolas emergentes | +1.20% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Boom de infraestrutura impulsionando produtos químicos para construção | +0.60% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Aminas de grau eletrônico para fábricas avançadas de semicondutores | +0.90% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Projetos-piloto de aminas derivadas de hidrogênio verde no local | +0.40% | América do Norte, Europa, com implantação seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Formuladores de Cuidados Pessoais Asiáticos

Os surfactantes à base de aminoácidos superaram os sistemas tradicionais de sulfato, registrando crescimento médio anual de 18% desde 2010. Os formuladores asiáticos estão incorporando derivados de glutamato e alanato que oferecem baixa irritação e alta biodegradabilidade, forçando os fornecedores de aminas a expandir as linhas de base biológica com credenciais da Certificação Internacional de Sustentabilidade e Carbono (ISCC-PLUS). A produção certificada de óxido de etileno verde e etanolaminas da Nouryon ilustra como os operadores de plantas estão realinhando portfólios em direção a formulações de rótulo limpo[1]Nouryon, "Certificação ISCC-PLUS no site de Stenungsund," nouryon.com . Paralelamente, os óxidos de amina multifuncionais estão ganhando espaço nas categorias de xampu, sabonete corporal e produtos domésticos, à medida que os fabricantes buscam perfis de alta espuma e suavidade. Com os consumidores da classe média gravitando em direção a produtos com índice de origem natural próximo a 100%, o mercado de aminas está prestes a aprofundar seu papel como um facilitador fundamental do ecossistema de beleza limpa em rápido crescimento na Ásia.

Adoção Rápida de Pesticidas em Polos Agrícolas Emergentes

As práticas agrícolas modernas na Ásia-Pacífico e na América do Sul requerem insumos químicos de precisão, elevando a demanda por sais de pesticidas e emulsificantes à base de aminas, apoiando o crescimento no mercado de aminas. Novas plantas de amônia descentralizadas alimentadas por eletricidade renovável estão reduzindo os custos logísticos e melhorando a segurança do fornecimento regional, notadamente no Brasil e na Índia. O projeto-piloto da CF Industries e da POET de fertilizante de amônia de baixo carbono demonstra o retorno agronômico e de sustentabilidade da integração de rotas de hidrogênio verde. Esses desenvolvimentos fortalecem a demanda de longo prazo por etanolaminas, alquilaminas e aminas graxas utilizadas em herbicidas, inseticidas e agentes de tratamento de sementes.

Boom de Infraestrutura Impulsionando Produtos Químicos para Construção

Projetos de urbanização em larga escala na Ásia e no Oriente Médio continuam a elevar a demanda por sistemas epóxi, plastificantes de concreto e inibidores de corrosão que dependem de poliaminas ou amidoaminas como agentes de cura. A série Ancamine da Evonik permite que adesivos estruturais se solidifiquem a 70 °C, possibilitando ciclos de projeto mais rápidos. Os mandatos de construção verde na China, na Índia e nos mercados do Conselho de Cooperação do Golfo também estão impulsionando o interesse em agentes de cura de base biológica derivados de óleos vegetais, enquanto compósitos de borracha reforçados com grafeno formulados com aminas especiais oferecem resistência à tração superior para apoios de pontes e almofadas ferroviárias utilizados em climas extremos.

Aminas de Grau Eletrônico para Fábricas Avançadas de Semicondutores

A transição para nós de processo de 3 nm e abaixo exige aminas quaternárias e óxidos de amina com impurezas metálicas em partes por bilhão. A Huntsman atualizou sua planta em Conroe, Texas, para fornecer volumes E-GRADE adaptados para limpeza de litografia e banhos de revelação. Dado que a Ásia abriga mais de 70% das adições de capacidade de ponta global previstas até 2028, a aquisição local de aminas ultrapuras está se tornando um imperativo da cadeia de suprimentos. Os curtos ciclos de qualificação nas fábricas de chips significam que os fornecedores capazes de atender consistentemente aos limites sub-ppb estão garantindo contratos plurianuais, amplificando o estímulo de crescimento para o mercado de aminas no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para papel sem madeira e documentação digital | -0.30% | Global, com concentração na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Preços voláteis de matérias-primas de amônia e etileno | -0.70% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de COV/odor de aminas | -0.50% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Papel Sem Madeira e Documentação Digital

O declínio no consumo de papel de escritório nas economias desenvolvidas está reduzindo a demanda por agentes de branqueamento de polpa e revestimentos de papel à base de aminas. As empresas estão realocando volumes para segmentos de cuidados pessoais e construção de crescimento mais rápido para amortecer o impacto de longo prazo. A decisão da BASF de reconfigurar ativos de aminas legados em direção a produtos químicos especiais destaca o ajuste proativo do setor a essa mudança estrutural.

Preços Voláteis de Matérias-Primas de Amônia e Etileno

As oscilações nos preços do gás natural se traduzem diretamente em variabilidade de custos de amônia e etileno, comprimindo as margens dos produtores. Os preços da amônia anidra acompanharam os mercados de gás para baixo nos últimos trimestres, mas os riscos geopolíticos — como possíveis perturbações no Estreito de Ormuz que afetam o comércio global de amônia — mantêm as projeções de custo incertas. Os fornecedores estão se protegendo por meio de contratos a termo, diversificação de portfólio e investimentos-piloto em rotas de amônia verde baseadas em eletrólise que prometem maior estabilidade de custos uma vez escaladas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Etanolaminas Lideram Enquanto Aminas Especiais Aceleram

As etanolaminas capturaram 42,18% do mercado geral de aminas em 2025, devido ao seu papel indispensável no tratamento de gás, surfactantes para cuidados pessoais e inibidores de corrosão. A demanda estável do tratamento de gás natural e dos aditivos de cimento à base de trietanolamina sustenta uma base robusta, mesmo com o surgimento de novos usos em solventes para captura de carbono. A escala do segmento confere aos principais fornecedores alavancagem de custos e sinergias operacionais em cadeias de derivados que vão de etoxilatos à morfolina. Em contraste, as aminas especiais devem registrar o CAGR mais rápido de 4,84% até 2031, impulsionadas por aplicações de nicho em eletrônicos, produtos farmacêuticos e compósitos avançados.

Os produtores estão instalando reatores multiuso capazes de trocas rápidas entre morfolinas de alta pureza, diaminas e intermediários de aminas quirais. A expansão da Evonik em Nanjing exemplifica essa mudança em direção a moléculas de maior valor agregado. Concomitantemente, avanços acadêmicos como catalisadores de rutênio/trifosfina que alcançam 90% de rendimento em matérias-primas renováveis prometem ampliar o conjunto de matérias-primas sustentáveis para graus especiais. A interação entre a escala nas etanolaminas e o crescimento nas aminas especiais sustenta a trajetória equilibrada de longo prazo do mercado de aminas.

Por Setor de Uso Final: Dominância da Agricultura Encontra Inovação em Limpeza

Os agroquímicos responderam por 35,12% do tamanho do mercado de aminas em 2025, à medida que os imperativos globais de segurança alimentar impulsionaram a adoção em larga escala de herbicidas em sal de amina e emulsificantes. Os produtores de fertilizantes utilizam a lavagem com monoetanolamina para eliminar gases ácidos, protegendo os catalisadores de síntese e melhorando o tempo de operação das plantas. A jusante, os formuladores de pesticidas dependem de aminas graxas e alquílicas para reduzir a deriva de pulverização e melhorar a penetração na cutícula foliar, apoiando maiores rendimentos de culturas.

Os produtos de limpeza, embora menores em termos absolutos, estão a caminho de crescer 5,31% ao ano até 2031, impulsionados por formulações de cuidados pessoais sem sulfato e domésticas de base vegetal. A linha de surfactantes de origem natural da Syensqo ressalta o apelo de ingredientes suaves e com rótulo ecológico. O escrutínio regulatório paralelo dos antioxidantes 6PPD na indústria de pneus levou à busca de aminas alternativas que mantenham a resistência ao ozônio sem gerar produtos de transformação prejudiciais. Essas mudanças enfatizam como os padrões evolutivos de saúde e sustentabilidade estão remodelando os padrões de demanda no mercado de aminas.

Análise Geográfica

A Ásia-Pacífico manteve sua posição de dupla liderança, gerando 38,55% da receita global em 2025 e expandindo-se a um CAGR de 5,64% até 2031. A capacidade de amônia de 45,52 milhões de toneladas da China ancora a vantagem de matéria-prima da região. Os campeões de produtos químicos especiais da Índia, incluindo Alkyl Amines e Balaji Amines, operam mais de 20 plantas e exportam para mais de 100 países, aproveitando a fabricação competitiva em custos. As expansões de semicondutores em Taiwan, Coreia do Sul e China continental estão impulsionando a demanda por aminas de grau eletrônico, enquanto as nações da ASEAN adicionam crescimento incremental por meio de produtos farmacêuticos, agroquímicos e produtos domésticos. O projeto Verbund planejado pela BASF em Zhanjiang, no valor de USD 10 bilhões, alimentado inteiramente por eletricidade renovável, ilustra como as multinacionais pretendem capturar o potencial regional duradouro.

A América do Norte representa um cluster maduro, porém estrategicamente vital, com investimentos crescentes em instalações de amônia azul integradas com sistemas de captura de carbono. Espera-se que os Estados Unidos quadrupliquem a capacidade de amônia até 2030. Essa expansão protege o fornecimento doméstico de fertilizantes e fornece uma base de matéria-prima local para derivados de etanolamina e ureia. Enquanto isso, a abundante energia hidrelétrica do Canadá o posiciona como um candidato para a produção de aminas de baixo carbono voltada tanto para os mercados domésticos quanto para os de exportação.

A Europa continua a perseguir objetivos de economia circular, impulsionando inovações em intermediários de base biológica e reatores energeticamente eficientes. A certificação ISCC-PLUS da Nouryon para óxido de etileno verde apoia a demanda regional por surfactantes com rótulo ecológico. As metas mais rígidas de COV da Comissão Europeia estão incentivando os formuladores a substituir aminas voláteis convencionais por derivados de ponto de fulgor mais alto que atendam aos critérios de desempenho.

O Oriente Médio e a África se beneficiam da disponibilidade de matéria-prima de gás natural, possibilitando cadeias de amônia e aminas derivadas a preços competitivos, especialmente na Arábia Saudita e em Omã.

O foco da América do Sul no cultivo de soja e milho garante consumo estável de sais de amina herbicidas, com Brasil e Argentina liderando a adoção.

Panorama regulatório

As aminas são geridas sob amplos regimes de controle químico e comunicação de riscos que abrangem registro, notificações de novos usos, gestão da exposição e restrições a substâncias de preocupação. Na União Europeia, os requisitos do REACH, administrados pela ECHA, moldam o acesso ao mercado por meio de dossiês de registro e do processo de restrições (incluindo o Anexo XVII), afetando o uso e a substituição de determinados solventes aminados perigosos (por exemplo, NMP, CAS 872-50-4) por meio de condições de uso executáveis e controles de exposição.

Na América do Norte, os Estados Unidos regulam novos usos químicos por meio da EPA sob a TSCA, incluindo as Significant New Use Rules (SNURs). Em junho de 2026, a EPA propôs SNURs adicionais (Batch 26-1) cobrindo determinadas substâncias químicas, reforçando a necessidade de fabricantes e importadores gerenciarem a conformidade antes de qualquer mudança nos padrões de uso. O Canadá gerencia grupos de aminas sob a CEPA 1999 por meio de avaliações de triagem e ações de gestão de risco, e condições ministeriais para uma substância de amônio quaternário relacionada a surfactantes (CAS 691400-36-9) entraram em vigor em 29 de maio de 2026, mostrando como condições específicas por substância podem moldar a comercialização e as formulações subsequentes.

Análise da cadeia de valor

A cadeia de valor das aminas começa com matérias-primas upstream, notadamente amônia e derivados petroquímicos como as cadeias de etileno/propileno, passando então por rotas de síntese (aminação e intermediários derivados de alcoxilação para etanolaminas e aminas especiais), seguidas de purificação, mistura, embalagem e distribuição. Grandes complexos integrados na Ásia e na Costa do Golfo dos EUA sustentam vantagens de custo e fornecimento, enquanto aplicações eletrônicas e especiais adicionam etapas extras de purificação, controle de qualidade e qualificação que elevam as barreiras de entrada e aumentam o prêmio pelo controle consistente de impurezas.

No downstream, as aminas abastecem aplicações de alto volume (agroquímicos, limpeza e cuidados pessoais, e tratamento de óleo e gás), bem como segmentos de maior valor, como aditivos para poliuretano e epóxi e químicas de grau eletrônico. Melhorias de capacidade e capacitação continuam sendo uma ligação essencial entre produtores e mercados finais: a Evonik iniciou a operação de sua produção ampliada de aminas especiais em Nanjing em abril de 2026 para fornecer aminas especiais reativas usadas em aplicações de poliuretano e epóxi, enquanto a BASF colocou em operação uma planta de hexametilenodiamina em escala mundial em Chalampé (260.000 toneladas métricas por ano, junho de 2025), reforçando o papel de ativos de grande escala e polos regionais no equilíbrio do fornecimento global.

Cenário Competitivo

O mercado global de aminas é moderadamente fragmentado. BASF, Dow e Huntsman aproveitam a integração upstream de etileno e amônia para estabilizar os custos de matérias-primas e garantir a continuidade do fornecimento. A Dow detém a posição de liderança tanto em etilenoaminas quanto em etanolaminas, sustentada pela tecnologia proprietária Oxirane. A plataforma E-GRADE da Huntsman tem como alvo os fabricantes de chips que exigem especificações de metais em nível sub-ppb, reforçando sua reputação em nichos de alta pureza. A planta de alquiletanolaminas de 140.000 t/ano da BASF em Antuérpia e a unidade de hexametilenodiamina de 260.000 t/ano em Chalampé estendem sua liderança em intermediários para poliuretanos, nylon 6,6 e surfactantes especiais.

As parcerias estratégicas são fundamentais para o progresso em sustentabilidade. A Evonik fez parceria com a BASF para obter amônia com balanço de biomassa, reduzindo as pegadas de carbono do berço ao portão em mais de 65%. Colaborações semelhantes estão surgindo em toda a cadeia de valor, unindo inovadores em processos catalíticos a operadores de grande volume para acelerar a comercialização de rotas de baixo carbono. Produtores de nicho focados em oportunidades de mercado de aminas sob medida para ingredientes ativos farmacêuticos e resinas para impressão 3D estão capturando segmentos negligenciados pelos incumbentes de commodities.

A intensidade competitiva está aumentando em aplicações emergentes, como solventes para captura de carbono, onde as misturas tradicionais de monoetanolamina estão sendo desafiadas por aminas estericamente impedidas proprietárias que prometem menor energia de regeneração. A ANDRITZ relatou 95% de eficiência de remoção de CO₂ com sistemas de aminas líquidas em escala. Os fornecedores que conseguem combinar desempenho superior com menor impacto ambiental estão em posição de garantir vantagem de pioneiro neste segmento em rápida evolução do mercado de aminas.

Líderes do Setor de Aminas

Akzo Nobel N.V.

BASF SE

Dow

Huntsman International LLC

LyondellBasell Industries Holdings B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco é mais evidente onde os clientes precisam de maior pureza, atributos de sustentabilidade certificados ou fornecimento localizado para ciclos de qualificação críticos em termos de tempo. No lado da oferta, os produtores estão expandindo aminas especiais e aditivos de desempenho ligados a sistemas de poliuretano e epóxi. O comissionamento da Evonik de uma instalação ampliada de aminas especiais em Nanjing em abril de 2026 apoia formuladores que precisam de aminas reativas consistentes para construção, revestimentos e sistemas compostos, além de adicionar capacidade de fornecimento regional na Ásia-Pacífico, a maior base de consumo do relatório.

Outra vertente de oportunidade é a mudança para ofertas de produtos circulares certificados ou de base biológica e operações de menor carbono, demandadas por marcas multinacionais downstream, juntamente com requisitos ambientais mais rígidos nas principais economias. A BASF, por exemplo, expandiu as capacidades de DMAPA e PEA em seu site de Nanjing (anunciado em outubro de 2025) e inaugurou uma nova planta de alquil etanolaminas em seu site Verbund de Antuérpia (setembro de 2024), que ampliou a capacidade global das principais alquil etanolaminas usadas em formulações de baixo VOC e aplicações industriais. Ações de precificação também apontam para o valor de portfólios restritos ou de especificação mais alta, incluindo os aumentos de preços de aminas da Eastman Chemical Company com efeito a partir de 15 de julho de 2026, além de novas ações de debottlenecking, integração retroativa e upgrades de portfólio ao longo das trajetórias de commodity para especialidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a Huntsman Corporation e a Olin Corporation anunciaram um acordo definitivo para uma fusão de iguais totalmente em ações para criar a OlinHuntsman Corporation. A combinação liga a exposição diferenciada da Huntsman em aminas e formulações downstream com a grande plataforma de cloro-álcali e vinilas da Olin, fortalecendo opções de integração e escala em cadeias químicas-chave. O acordo também remodela a dinâmica competitiva para compradores globais que adquirem múltiplos intermediários de grandes fornecedores integrados.

- Julho de 2025: a BASF iniciou plantas de produção ampliadas para 3-(dimetilamino)propilamina (DMAPA) e polieteramina (PEA) em seu site de Nanjing, China, com a capacidade de DMAPA quase dobrando. A expansão aumenta a disponibilidade regional de intermediários usados em limpeza, revestimentos e aplicações especiais, apoiando uma resposta de fornecimento mais rápida na Ásia-Pacífico. Também reforça o papel dos sites integrados baseados na China no fornecimento de derivados de aminas de maior valor, juntamente com volumes de commodities.

- Setembro de 2024: a BASF inaugurou uma nova planta de produção de alquil etanolaminas em escala mundial em seu site Verbund de Antuérpia, elevando a capacidade anual global de DMEOA e MDEOA para mais de 140.000 toneladas métricas. A capacidade adicional sustenta a demanda por alquil etanolaminas usadas em tratamento de gás, produtos químicos para construção e outras formulações industriais. Antuérpia fortalece a capacidade da BASF de atender clientes europeus a partir de um grande polo integrado, ao mesmo tempo em que melhora a flexibilidade de fornecimento entre regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de aminas inclui o valor de vendas de produtos químicos aminados usados como intermediários ou ingredientes funcionais em usos finais industriais e de consumo, contabilizado no ponto em que são vendidos no mercado e registrado em USD.

Exclusões de escopo: excluímos produtos finais downstream que apenas contêm aminas (por exemplo, detergentes formulados, produtos de proteção de cultivos ou tintas) para evitar contagem duplicada.

Visão geral da segmentação

- Por Tipo

- Etilenoaminas

- Alquilaminas

- Aminas Graxas

- Aminas Especiais

- Etanolaminas

- Por Setor de Uso Final

- Borracha

- Produtos de Cuidados Pessoais

- Produtos de Limpeza

- Adesivos, Tintas e Resinas

- Agroquímicos

- Petróleo e Petroquímicos

- Outros Usos Finais

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de demanda e oferta das aminas e construir premissas claras sobre para onde os volumes tipicamente fluem por geografia e uso final. Recorremos a fontes públicas e não pagas, como o USGS para o contexto químico, a UN Comtrade para padrões comerciais, o Banco Mundial e o FMI para indicadores macroeconômicos, e agências como a US EPA e a ECHA para sinais regulatórios que podem alterar o uso ou os custos.

Junto a isso, revisamos relatórios anuais de empresas, apresentações a investidores, brochuras de produtos e imprensa especializada para entender movimentos de capacidade, linguagem de mix de produtos e comentários típicos de precificação. Quando necessário, também recorremos a assinaturas pagas que dão suporte a dados financeiros e de inteligência empresarial, notícias e finanças, patentes, e verificações de comércio no nível de embarque para refinar os dados. Essas fontes documentais são apenas ilustrativas, e referências públicas e proprietárias adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como a demanda está sendo gerada e como a precificação é estruturada nas principais regiões produtoras e consumidoras, e onde o modelo precisava de verificações de realidade. Conversamos com fabricantes, distribuidores, equipes de compras e de plantas de usuários finais, e especialistas do setor, de modo que premissas sobre mix de produtos, prazos típicos de contrato e spreads regionais de preços pudessem ser ajustadas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Executivos C-level: 19% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 30% | EMEA: 30% |

| Players menores: 20% | Gerentes: 51% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual sinais de produção e comércio, atividade de uso final e taxas de penetração típicas foram usados para reconstruir o pool de demanda endereçável de aminas por região e por principais categorias de aplicação. Uma vez formados os primeiros totais, corroboramos os resultados com aproximações bottom-up seletivas, como a consolidação de um conjunto amostrado de receitas de fornecedores, a verificação de margens de canal e o teste de estresse dos preços médios de venda (ASPs) implícitos em relação a comentários observados sobre matéria-prima e contratos.

O modelo de mercado utilizou um pequeno conjunto de dados repetíveis que podem ser atualizados a cada ciclo, incluindo índices de produção química, sinais de atividade em agricultura e cuidados pessoais, indicadores de taxa de operação em tratamento de gás e refino, balanço de importação-exportação por região, e a movimentação esperada de ASP com base na direção do custo de matéria-prima e mudanças no mix de produtos. Quando surgiram lacunas de dados para países menores ou aplicações mais restritas, usamos indicadores proxy (como intensidade comercial e produção industrial) e, em seguida, restringimos os resultados a faixas realistas de consumo per capita e por indústria discutidas nas entrevistas.

Para a previsão, foi aplicada análise de cenários com trajetórias de base, maior demanda e menor demanda, e as perspectivas variáveis foram ancoradas em expectativas de especialistas sobre adições de capacidade, risco de substituição e momentum de demanda regional. Os resultados foram então reverificados para que as taxas de crescimento, precificação e mix não se desviem do que os participantes descrevem em comportamento contratual e utilização de plantas.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações, começando por garantir que os totais regionais se reconciliem com sinais independentes, como fluxos comerciais, anúncios de capacidade e indicadores macroeconômicos de demanda. Qualquer variação significativa desencadeia uma revisão de segunda passagem, na qual premissas sobre mix, janelas de precificação e fatores de conversão são revisitadas, seguida de acompanhamentos direcionados para fechar a lacuna.

Antes da aprovação final, outro analista revisa os principais dados e sensibilidades para que valores discrepantes sejam questionados e corrigidos, e a lógica possa ser reproduzida por outro membro da equipe. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes início de capacidade, mudanças regulatórias ou movimentos abruptos de matérias-primas. Imediatamente antes da entrega, é realizada uma nova varredura para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de aminas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para aminas frequentemente não coincidem porque o ano usado como base, o momento da conversão cambial e a forma como a precificação é calculada em média ao longo dos ciclos de contrato podem ser tratados de maneira diferente. As diferenças também aparecem quando alguns estudos misturam formulações finais no total químico, o que pode inflacionar o valor declarado.

Em nossas verificações orientadas por atualização, os dados de precificação são revalidados com os sinais mais recentes em nível trimestral (e não apenas com uma única média anual), e o momento cambial é mantido consistente com o período dimensionado antes de o número final ser fixado. Essa é uma das razões pelas quais o valor de 2026 da Mordor Intelligence pode ficar abaixo de estimativas que assumem uma expansão mais rápida do ASP ou uma inclusão downstream mais ampla.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,91 bilhões de USD (2026) | |

| Consultoria Global A | 23,90 bilhões de USD (2025) | Usa um ano-base diferente e pode aplicar um ASP médio mais alto entre grupos de produtos, o que pode elevar o valor quando os ciclos de preços estão fortes. |

| Editora do Setor B | 21,50 bilhões de USD (2024) | Recortes de escopo mais amplos entre funções e aplicações podem incorporar valor downstream adjacente, e o ano de conversão para a moeda pode alterar os totais quando a precificação regional diverge. |

A dispersão entre as fontes é explicada em grande parte por escolhas de momento e de limites, seguidas de como os ASPs são calculados em média entre tipos de contrato e regiões. Ao manter a janela de preços, o momento cambial e as regras de escopo consistentes, e depois reverificá-los por meio de entrevistas e sinais externos, o valor final de mercado permanece rastreável a dados práticos que podem ser atualizados e repetidos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aminas?

O tamanho do mercado de aminas atingiu USD 16,91 bilhões em 2026 e deve crescer para USD 21,25 bilhões até 2031.

Qual tipo de amina detém a maior participação?

As etanolaminas lideraram com 42,18% de participação da demanda global em 2025 devido ao uso generalizado em tratamento de gás, cuidados pessoais e aditivos de cimento.

Qual região está se expandindo mais rapidamente no mercado de aminas?

A Ásia-Pacífico combina a maior base de consumo com o maior CAGR previsto de 5,64% até 2031, impulsionado pela escala de fabricação na China, Índia e Sudeste Asiático.

Qual é o maior uso final de aminas atualmente?

Os agroquímicos dominam, respondendo por 35,12% do volume global em 2025, pois a agricultura moderna requer herbicidas, fertilizantes e adjuvantes à base de aminas.

Como as oscilações nos preços das matérias-primas estão afetando os produtores?

Os custos voláteis de gás natural e etileno comprimem as margens; os principais fornecedores estão buscando rotas de hidrogênio verde e acordos de fornecimento de longo prazo para estabilizar os preços dos insumos.

Por que as aminas de grau eletrônico estão ganhando atenção?

As fábricas avançadas de semicondutores precisam de aminas ultrapuras com impurezas metálicas em nível de ppb, levando a investimentos em instalações de purificação especializadas que exigem preços premium.

Página atualizada pela última vez em: