Tamanho e Participação do Mercado de Laminação de Bobinas Metálicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laminação de Bobinas Metálicas por Mordor Intelligence

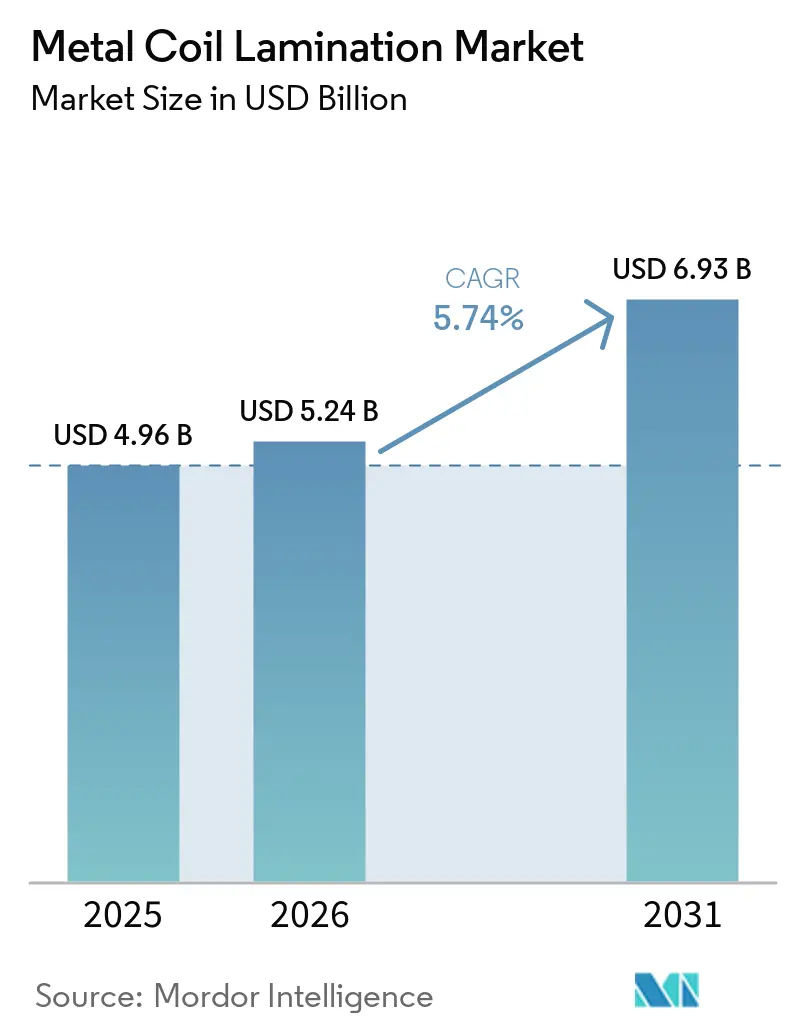

O tamanho do Mercado de Laminação de Bobinas Metálicas deve aumentar de USD 4,96 bilhões em 2025 para USD 5,24 bilhões em 2026 e atingir USD 6,93 bilhões até 2031, crescendo a um CAGR de 5,74% no período 2026-2031. A demanda se acelera porque as bobinas acabadas em fábrica reduzem os prazos dos projetos, eliminam as emissões de cabines de pintura e fornecem aos arquitetos painéis pré-coloridos prontos para instalação. Regulamentações como o Mecanismo de Ajuste de Carbono na Fronteira da UE incentivam processos de cura de baixo consumo energético, enquanto os limites de descarga de PFAS de 2026 da Agência de Proteção Ambiental dos EUA encorajam os conversores a adotar químicas sem fluoropolímeros. Os produtores integrados estão se concentrando em linhas de revestimento cativas para garantir a qualidade do substrato, enquanto os laminadores independentes se destacam no atendimento de pedidos que exigem trocas rápidas de padrão ou filmes antimicrobianos. O alumínio está ganhando participação de mercado à medida que os fabricantes de automóveis trabalham para reduzir o peso dos veículos a fim de cumprir os limites de CO₂ da frota da União Europeia para 2027. A cura por UV também está ganhando popularidade devido à sua capacidade de reduzir o consumo de energia em 50% a 70% em comparação com fornos térmicos. No geral, o mercado de laminação de bobinas metálicas demonstra um equilíbrio entre crescimento de volume na região Ásia-Pacífico e crescimento de margem em aplicações automotivas premium e de superfícies inteligentes.

Principais Conclusões do Relatório

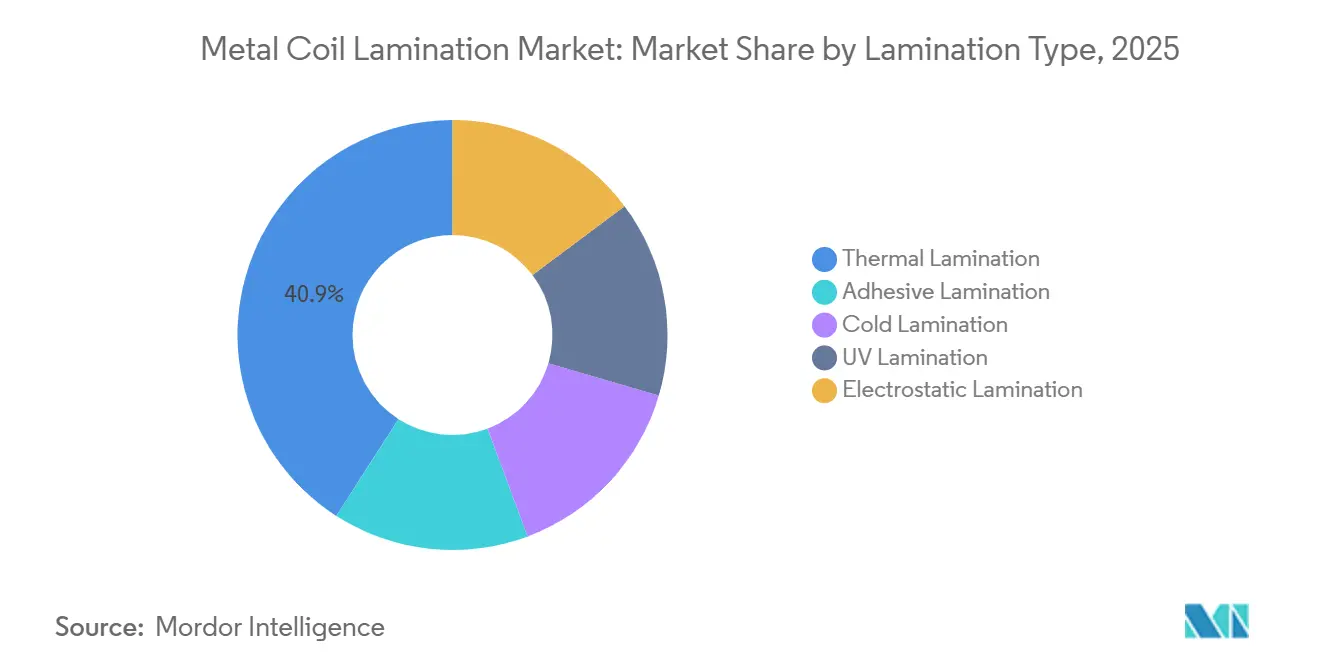

- Por tipo de laminação, a laminação térmica liderou com 40,91% da participação do mercado de laminação de bobinas metálicas em 2025, enquanto a laminação por UV avança a um CAGR de 6,35% até 2031.

- Por metal do substrato, as bobinas de aço detinham 63,78% da participação do mercado de laminação de bobinas metálicas em 2025; as bobinas de alumínio devem crescer a um CAGR de 6,89% até 2031.

- Por material de laminado, os filmes de politereftalato de etileno (PET) detinham 51,25% da participação do mercado de laminação de bobinas metálicas em 2025, enquanto outros materiais de laminado (acrílicos, fluoropolímeros) devem se expandir a um CAGR de 7,21% até 2031.

- Por aplicação, painéis arquitetônicos e revestimentos detinham 33,88% da participação do mercado de laminação de bobinas metálicas em 2025, enquanto painéis e acabamentos automotivos devem crescer a um CAGR de 7,43% até 2031.

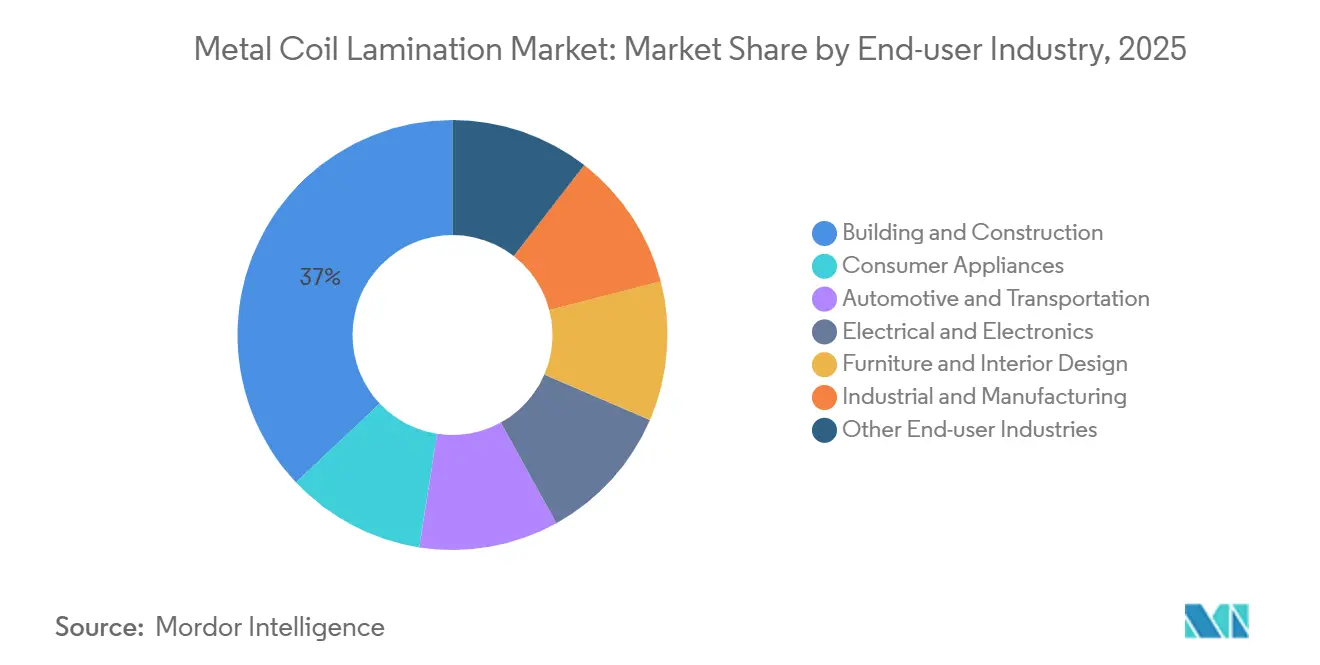

- Por indústria do usuário final, a construção civil respondeu por 37,03% da participação do mercado de laminação de bobinas metálicas em 2025, enquanto o setor automotivo e de transporte avançará a um CAGR de 7,31% até 2031.

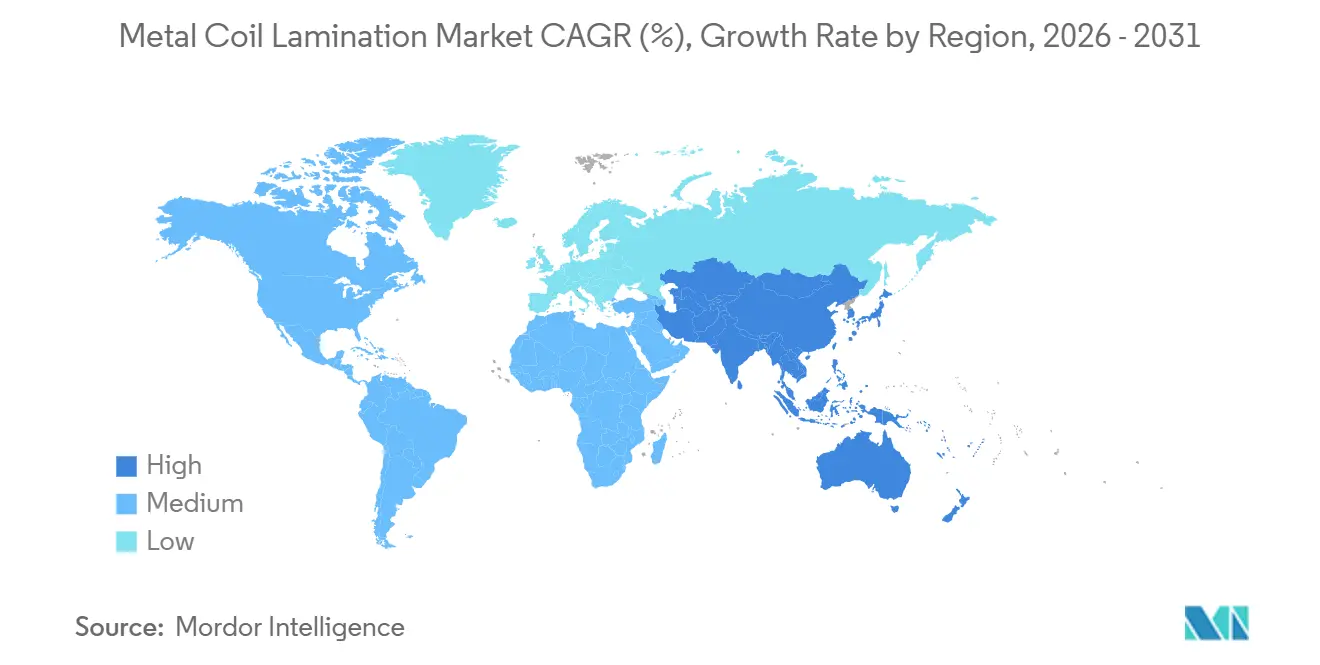

- Por geografia, a Ásia-Pacífico detinha 42,83% da participação do mercado de laminação de bobinas metálicas em 2025 e deve avançar a um CAGR de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laminação de Bobinas Metálicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por metal pré-revestido na construção civil e eletrodomésticos | +1.2% | Global, com núcleo na APAC e expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção crescente no aliviamento de peso automotivo e interiores | +1.5% | América do Norte, Europa, APAC (China, Japão, Coreia do Sul) | Longo prazo (≥4 anos) |

| Resistência aprimorada à corrosão e apelo estético | +0.8% | Global, regiões costeiras e de alta umidade | Médio prazo (2 a 4 anos) |

| Mudança em direção a laminados de alto desempenho e decorativos | +0.7% | Europa, América do Norte e segmentos premium na APAC | Médio prazo (2 a 4 anos) |

| Adoção de materiais de construção energeticamente eficientes | +0.9% | Europa (zonas CBAM), América do Norte (mercados LEED), cidades selecionadas da APAC | Longo prazo (≥4 anos) |

| Integração de laminados antimicrobianos e de superfícies inteligentes | +0.6% | Global, com adoção antecipada na construção para saúde e serviços de alimentação | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Metal Pré-Revestido na Construção Civil e Eletrodomésticos

O revestimento em fábrica elimina a necessidade de pintura no local, reduzindo a exposição dos trabalhadores a solventes e encurtando os cronogramas de construção. A AM/NS India expandiu sua capacidade de aço revestido colorido para 1 milhão de toneladas por ano em 2026, visando aplicações de cobertura em cidades de segundo nível onde cabines de pulverização são menos comuns. Os fabricantes de eletrodomésticos preferem bobinas laminadas por sua qualidade de cor consistente; o fornecedor vietnamita Systeel Vina fornece VCM e PCM para plantas regionais da LG e Samsung sem tarifas sob os acordos da ASEAN. Em regiões onde os custos de mão de obra aumentam mais rapidamente do que as despesas com automação, a laminação em fábrica torna-se mais economicamente viável. As novas linhas para eletrodomésticos agora oferecem recursos como resistência a impressões digitais e conformabilidade por estampagem profunda, que a pintura tradicional não consegue alcançar. Esses fatores impulsionam coletivamente a demanda unitária e melhoram as margens no mercado de laminação de bobinas metálicas.

Adoção Crescente no Aliviamento de Peso Automotivo e Interiores

Os fabricantes de automóveis estão adotando cada vez mais o alumínio pré-laminado para cumprir as metas de CO₂ sem investir em novas instalações de pintura. A AMAG fornece chapas de carroceria de alumínio, enquanto os filmes decorativos da Alutrim reduzem o peso interior em até 12%, mantendo a qualidade de superfície Classe A. O Smart Steel da Material Sciences Corporation combina filme polimérico com aço de alta resistência, permitindo bitolas mais finas para atender aos padrões de colisão. Regulamentações como o Advanced Clean Cars II da Califórnia impulsionam ainda mais a adoção, e os fornecedores de Nível 1 relatam economias de energia de 15% a 20% nos processos de montagem quando os fornos de pintura são eliminados.

Resistência Aprimorada à Corrosão e Apelo Estético

Os filmes poliméricos protegem os substratos contra névoa salina, umidade e exposição a UV. O Colorcoat HPS200 Ultra da Tata Steel, lançado em 2025, oferece garantias costeiras de 25 anos, superando a durabilidade do aço pintado típico em uma década. O GreenCoat da SSAB utiliza resinas de base biológica, obtendo créditos BREEAM por baixas emissões de carbono no ciclo de vida. O Viewcoat da Nippon Steel cria acabamentos texturizados que replicam pedra ou madeira, permitindo que os arquitetos combinem durabilidade com flexibilidade de design. Essas inovações sustentam preços premium e ajudam a manter as margens no mercado de laminação de bobinas metálicas.

Mudança em Direção a Laminados de Alto Desempenho e Decorativos

Os especificadores estão exigindo cada vez mais laminados que ofereçam resistência a arranhões, estabilidade térmica e padrões visualmente atraentes. O Pladur Aesthetic da ThyssenKrupp Steel, introduzido em 2024, apresenta um acabamento de alto brilho que elimina os custos de energia associados à cura de revestimentos em pó. Os híbridos aquosos de PVDF-acrílico da Arkema mantêm os níveis de COV abaixo de 100 g/L enquanto preservam o brilho. A tecnologia de impressão por rotogravura permite a reprodução de padrões intrincados de veios de madeira para móveis, abrindo novas oportunidades de crescimento de mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas metálicas e poliméricas | -0.9% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤2 anos) |

| Escrutínio ambiental sobre emissões de COV e PFAS | -0.6% | América do Norte, Europa (zonas REACH, EPA) | Médio prazo (2 a 4 anos) |

| Concorrência do metal revestido por pó/pintado | -0.5% | Global, segmentos de construção e industriais sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Reciclagem complexa de resíduos de laminados multicamadas | -0.4% | Europa (mandatos de Responsabilidade Estendida do Produtor), estados selecionados da América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas Metálicas e Poliméricas

Os custos de aço, alumínio e resina permanecem vulneráveis às flutuações do mercado de energia. Por exemplo, os preços da resina de politereftalato de etileno dispararam em 2025, impactando os conversores sem cláusulas de repasse de preços em seus contratos. As fundições de alumínio, que consomem aproximadamente 15 MWh por tonelada, são particularmente afetadas por picos nos preços de energia, que influenciam os preços das bobinas. Além disso, as interrupções no fornecimento de minerais críticos para ligas especiais aumentam os riscos de prazo de entrega, complicando a gestão de estoque e fluxo de caixa na indústria.

Escrutínio Ambiental sobre Emissões de COV e PFAS

A regra da EPA de 2026 sobre limites de descarga de PFAS exige que os revestidores de bobinas nos EUA modernizem os sistemas de tratamento de água ou adotem químicas alternativas[1]EPA, "Regra de Descarga de PFAS para Acabamento de Metais," epa.gov. Os regulamentos REACH europeus estão endurecendo as restrições sobre plastificantes e retardantes de chama, estendendo os ciclos de requalificação de OEM em até dois anos. Na Califórnia, a orientação proposta pelo distrito de ar inclui monitoramento de perímetro para processadores de sucata que manuseiam aparas laminadas, exigindo despesas de capital para cercamentos e controles de ar. Os conversores menores, sem recursos dedicados de engenharia ambiental, enfrentam custos desproporcionais, o que retarda a expansão de capacidade e modera o crescimento no mercado de laminação de bobinas metálicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laminação: A Laminação por UV Avança com Base na Economia Energética

Em 2025, a laminação térmica continuou a liderar com 40,91% da participação do mercado de laminação de bobinas metálicas. No entanto, a laminação por UV deve crescer na taxa mais rápida, com um CAGR de 6,35% até 2031, devido às suas capacidades de cura instantânea e reduções significativas nos custos de energia. A adoção da laminação por UV está se acelerando, particularmente em regiões onde o CBAM da UE aumenta o custo dos fornos a gás natural. Os métodos eletrostático, a frio e adesivo permanecem como nichos, atendendo a eletrônicos, sinalização e escudos multicamadas que requerem ligação especializada. Os OEMs relatam um período de retorno de três a cinco anos para atualizações de UV, considerando as economias de energia e as penalidades de carbono evitadas. A IST METZ e a Koenig & Bauer dominam o mercado de fornecimento de equipamentos, beneficiando-se das receitas de serviços vinculadas aos cronogramas de substituição de lâmpadas. Com o tempo, o maior rendimento da tecnologia UV deve corroer a participação de mercado dos fornos térmicos, embora os sistemas legados possam persistir em regiões com subsídios de energia.

Os conversores que usam UV para curar filmes acrílicos ou de fluoropolímero evitam a deformação do substrato, um requisito crítico para chapas de carroceria automotiva de 0,5 mm. A laminação a frio permanece relevante para filmes de proteção temporária, embora suas velocidades de linha sejam limitadas pelo tempo de evaporação do adesivo. A laminação adesiva prospera em aplicações que requerem barreiras multicamadas, como transformadores de alta tensão, onde são utilizados poliimida, aramida e PET. À medida que os encargos regulatórios de energia aumentam, a tecnologia UV está emergindo como a escolha preferida para nova capacidade no mercado de laminação de bobinas metálicas.

Por Metal do Substrato: Bobinas de Alumínio Capturam o Prêmio de Aliviamento de Peso

As bobinas de aço detinham 63,78% da participação do mercado de laminação de bobinas metálicas em 2025, principalmente devido à sua relação custo-benefício e propriedades magnéticas. No entanto, as bobinas de alumínio devem crescer a um CAGR de 6,89% até 2031, impulsionadas pela necessidade de reduzir o peso dos veículos e cumprir os limites de CO₂ da frota para 2027. A Novelis comprometeu USD 4,1 bilhões com seu laminador de Bay Minette, com capacidade de 600.000 toneladas por ano e que oferece chapas de carroceria automotiva pré-laminadas. O cobre permanece um substrato premium, mas de nicho, para isolamento elétrico, oferecendo margens mais altas devido às suas propriedades dielétricas. As ligas de zinco e níquel são utilizadas em aplicações de processamento químico onde a resistência galvânica justifica seus custos mais elevados.

Produtores integrados de aço como a POSCO venderam mais de 7 milhões de toneladas de aço revestido em 2025[2]POSCO, "Estatísticas de Produção de Aço Revestido 2025," posco.com. No entanto, sua dominância é desafiada à medida que os compradores consideram cada vez mais o custo total de propriedade, incluindo o carbono incorporado. A reciclabilidade e os benefícios de redução de peso do alumínio estão mudando as preferências dos compradores, apesar de seu preço mais elevado. O mercado de laminação de bobinas metálicas está evoluindo para uma competição entre a vantagem de custo do aço e os benefícios regulatórios e de aliviamento de peso do alumínio.

Por Material de Laminado: Outros Materiais de Laminado (Acrílicos, Fluoropolímeros) Crescem com as Proibições de PFAS

Os filmes de politereftalato de etileno (PET) responderam por 51,25% da participação do mercado de laminação de bobinas metálicas em 2025 devido à sua relação custo-benefício e propriedades equilibradas. No entanto, as mudanças regulatórias estão impulsionando a demanda por materiais de laminado alternativos, como acrílicos e fluoropolímeros, que devem crescer a um CAGR de 7,21% até 2031. Até 2031, o tamanho do mercado para fluoropolímeros acrílicos e híbridos poderá atingir USD 1,46 bilhão, à medida que os especificadores exigem cada vez mais níveis de COV abaixo de 100 g/L. Produtos como o EcoLine 3860 da Cortec, com 27% de base biológica, demonstram que os materiais renováveis podem ter bom desempenho em condições de intemperismo acelerado sem aumentos significativos de custo. Os híbridos aquosos de PVDF-acrílico da Arkema oferecem uma solução de substituição direta para linhas de bobinas legadas, mantendo o brilho enquanto reduzem o uso de solventes.

O PVC permanece dominante nos laminados para móveis devido à sua conformidade com os códigos de incêndio e capacidades de relevo, embora os problemas de migração de plastificantes exijam reformulação. Os filmes de BOPP e CPP estão ganhando força em aplicações de painéis finos devido às suas propriedades de economia de peso. Os laminados à base de papel permanecem uma opção de nicho para embalagens de economia circular, mas indicam uma potencial diversificação futura. No geral, as pressões regulatórias e as metas de ESG estão remodelando o cenário de materiais no mercado de laminação de bobinas metálicas.

Por Aplicação: Painéis e Acabamentos Automotivos Superam os Tradicionais Painéis Arquitetônicos e Revestimentos

Os painéis arquitetônicos e revestimentos lideraram o mercado com uma participação de 33,88% em 2025. No entanto, os painéis e acabamentos automotivos devem crescer a um CAGR de 7,43% até 2031. Os fabricantes de automóveis se beneficiam de economias de energia de até 20% ao eliminar os fornos de pintura, pois as bobinas laminadas chegam prontas para estampagem sem emissões de COV. Os códigos de construção continuam a apoiar a demanda por revestimentos, particularmente na Ásia, onde a urbanização impulsiona a necessidade de fachadas duráveis.

Os eletrodomésticos mantêm uma demanda estável, pois refrigeradores e máquinas de lavar exigem acabamentos de cor consistentes. As aplicações de móveis e decoração de interiores favorecem o metal pré-laminado por suas vantagens de higiene e resistência ao fogo em relação ao folheado de madeira. Os armários elétricos requerem revestimentos condutores no verso para aterramento. Embora esses nichos garantam a relevância contínua do metal pré-revestido, o setor automotivo permanece o principal motor de crescimento para o mercado de laminação de bobinas metálicas.

Por Indústria do Usuário Final: O Setor Automotivo Lidera o Crescimento em Meio aos Mandatos de Emissões

A indústria de construção civil detinha 37,03% da participação de mercado em 2025. No entanto, a indústria automotiva e de transporte deve crescer a um CAGR de 7,31% até 2031, impulsionada por regulamentações de emissões na Europa e na Califórnia que vinculam penalidades de crédito à produção de CO₂. Os OEMs estão adotando cada vez mais soluções de alumínio laminado e aço avançado. Os eletrodomésticos de consumo continuam a depender de bobinas laminadas para evitar variações de pintura em lote e atender aos requisitos de conformidade com COV. As indústrias elétrica e eletrônica demandam laminados de cobre especiais por suas propriedades dielétricas, que comandam margens premium.

Segmentos como móveis, saúde e armazenamento industrial utilizam laminados para segurança contra incêndio e proteção contra corrosão. Embora esses segmentos representem receitas menores, oferecem margens robustas devido aos seus requisitos orientados por desempenho. No geral, os prazos regulatórios para emissões e resíduos estão impulsionando a indústria de laminação de bobinas metálicas em direção ao transporte e equipamentos de alta especificação nos próximos cinco anos.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,83% da participação do mercado de laminação de bobinas metálicas em 2025 e deve crescer a um CAGR de 7,18% até 2031. Investimentos como a linha Jiaozuo da Shanxi Jianlong, de USD 1,4 bilhão, que oferece garantias PVDF de 30 anos, estão apoiando os booms habitacionais em cidades chinesas de segundo nível. Os produtores japoneses e coreanos estão se concentrando em reduções de CO₂, com o Viewcoat da Nippon Steel alcançando 30% menos emissões por tonelada. A planta AM/NS da Índia, com capacidade de 1 milhão de toneladas por ano, visa aplicações de cobertura onde cabines de pulverização no local não estão disponíveis.

A América do Norte está crescendo a partir de uma base menor, liderada pelo laminador de bobinas de alumínio Bay Minette da Novelis e pelos regulamentos do USMCA que localizam o fornecimento automotivo. Os limites de PFAS da EPA estão impulsionando investimentos em tratamento de água, elevando as barreiras de entrada para novos participantes. O México está emergindo como um polo para exportações de eletrodomésticos, enquanto as iniciativas de construção verde do Canadá incentivam o uso de aço revestido com baixo teor de COV.

A Europa, embora madura, está avançando em iniciativas de sustentabilidade. O CBAM impõe custos de carbono sobre as importações, incentivando os compradores a escolher bobinas curadas por UV de produção doméstica. O GreenCoat da SSAB está ganhando força com sistemas de resinas de base biológica. O sul da Europa favorece chapas galvanizadas de custo-benefício, enquanto a Alemanha e os países nórdicos preferem laminados premium com avaliações documentadas do ciclo de vida.

O Oriente Médio e a África, juntamente com a América do Sul, contribuem com participações menores, mas mostram crescimento seletivo. Os projetos da Visão 2030 da Arábia Saudita requerem revestimentos resistentes à corrosão para resorts costeiros. O ciclo de construção do Brasil sustenta a demanda por coberturas revestidas, enquanto a Argentina utiliza alumínio laminado em veículos de exportação. Essas regiões destacam como os investimentos em infraestrutura e recursos sustentam o crescimento incremental no mercado de laminação de bobinas metálicas.

Cenário Competitivo

O mercado é moderadamente concentrado, com participantes-chave como ArcelorMittal, Hindalco Industries Ltd. (Novelis), POSCO, Nippon Steel e Tata Steel integrando a laminação de substratos com operações de revestimento cativas. Essas empresas capturam margens de ponta a ponta e oferecem preços agrupados. Especialistas independentes como Material Sciences Corporation, LIENCHY e Laminators Incorporated competem oferecendo linhas de produção de troca rápida, filmes antimicrobianos ou revestimentos condutores para eletrônicos. Empresas de química especializada como Arkema e Cortec fornecem resinas sem PFAS e de base biológica, permitindo que os conversores atendam aos requisitos regulatórios sem comprometer a durabilidade.

Os avanços tecnológicos são um diferenciador fundamental. Os sistemas de cura por UV da IST METZ e da Koenig & Bauer operam a velocidades superiores a 400 m/min, reduzindo o consumo de energia e atraindo pedidos automotivos. A Novelis registrou patentes para alumínio de alto teor reciclado com filmes pré-aplicados, alinhando-se com os objetivos da economia circular. O Pladur Aesthetic da ThyssenKrupp substitui os eletrodomésticos revestidos por pó ao igualar a uniformidade de brilho enquanto elimina as cargas dos fornos. Embora a concorrência de preços seja intensa em coberturas de commodities, os nichos de alto desempenho recompensam as empresas que demonstram vantagens de ESG e oferecem prototipagem rápida. No geral, as empresas que combinam controle de substrato com revestimentos de baixo carbono ou funcionais mantêm posições competitivas sólidas no mercado de laminação de bobinas metálicas.

Líderes da Indústria de Laminação de Bobinas Metálicas

POSCO

Tata Steel

ArcelorMittal

NIPPON STEEL CORPORATION

Hindalco Industries Ltd. (Novelis)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A NIPPON STEEL CORPORATION concluiu sua aquisição de USD 14,9 bilhões da US Steel, o que fortaleceu sua posição na produção de aço elétrico. Este desenvolvimento influenciou o mercado de laminação de bobinas metálicas ao garantir um fornecimento estável de aço elétrico de alta qualidade para motores de veículos elétricos e laminações de transformadores.

- Maio de 2025: A Tata Steel inaugurou a expansão da Fase II de sua planta de Kalinganagar em Odisha, Índia, que aumentou sua capacidade de produção de aço bruto de 3 milhões de toneladas por ano (MTPA) para 8 MTPA. Espera-se que esta expansão apoie a crescente demanda no mercado de laminação de bobinas metálicas ao garantir um fornecimento estável de aço de alta qualidade.

Escopo do Relatório Global do Mercado de Laminação de Bobinas Metálicas

A laminação de bobinas metálicas é um processo industrial contínuo no qual camadas finas de materiais, como filmes plásticos ou folhas metálicas, são ligadas a bobinas metálicas, tipicamente de alumínio, aço ou cobre, para melhorar seu desempenho e aparência. Este processo é tipicamente realizado em uma linha de produção contínua usando calor, pressão ou adesivos para produzir um material composto durável.

O Mercado de Laminação de Bobinas Metálicas é segmentado por tipo de laminação, metal do substrato, material de laminado, aplicação, indústria do usuário final e geografia. Por tipo de laminação, o mercado é segmentado em laminação térmica, laminação adesiva, laminação a frio, laminação por UV e laminação eletrostática. Por metal do substrato, o mercado é segmentado em bobinas de aço, bobinas de alumínio, bobinas de cobre e outros metais de substrato (zinco, ligas de níquel). Por material de laminado, o mercado é segmentado em filmes de politereftalato de etileno (PET), filmes de policloreto de vinila (PVC), filmes de polipropileno biorientado (filmes BOPP), laminados à base de papel e outros materiais de laminado (acrílicos, fluoropolímeros). Por aplicação, o mercado é segmentado em painéis arquitetônicos e revestimentos, eletrodomésticos, móveis e decoração de interiores, armários e equipamentos elétricos, painéis e acabamentos automotivos, armazenamento industrial e estantes, e outras aplicações (sinalização, consumo). Por indústria do usuário final, o mercado é segmentado em construção civil, eletrodomésticos de consumo, automotivo e transporte, elétrico e eletrônico, móveis e design de interiores, industrial e manufatura, e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para laminação de bobinas metálicas em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Laminação Térmica |

| Laminação Adesiva |

| Laminação a Frio |

| Laminação por UV |

| Laminação Eletrostática |

| Bobinas de Aço |

| Bobinas de Alumínio |

| Bobinas de Cobre |

| Outros Metais de Substrato (Zinco, Ligas de Níquel) |

| Filmes de Politereftalato de Etileno (PET) |

| Filmes de Policloreto de Vinila (PVC) |

| Filmes de Polipropileno Biorientado (Filmes BOPP) |

| Laminados à Base de Papel |

| Outros Materiais de Laminado (Acrílicos, Fluoropolímeros) |

| Painéis Arquitetônicos e Revestimentos |

| Eletrodomésticos |

| Móveis e Decoração de Interiores |

| Armários e Equipamentos Elétricos |

| Painéis e Acabamentos Automotivos |

| Armazenamento Industrial e Estantes |

| Outras Aplicações (Sinalização, Consumo) |

| Construção Civil |

| Eletrodomésticos de Consumo |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Móveis e Design de Interiores |

| Industrial e Manufatura |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Laminação | Laminação Térmica | |

| Laminação Adesiva | ||

| Laminação a Frio | ||

| Laminação por UV | ||

| Laminação Eletrostática | ||

| Por Metal do Substrato | Bobinas de Aço | |

| Bobinas de Alumínio | ||

| Bobinas de Cobre | ||

| Outros Metais de Substrato (Zinco, Ligas de Níquel) | ||

| Por Material de Laminado | Filmes de Politereftalato de Etileno (PET) | |

| Filmes de Policloreto de Vinila (PVC) | ||

| Filmes de Polipropileno Biorientado (Filmes BOPP) | ||

| Laminados à Base de Papel | ||

| Outros Materiais de Laminado (Acrílicos, Fluoropolímeros) | ||

| Por Aplicação | Painéis Arquitetônicos e Revestimentos | |

| Eletrodomésticos | ||

| Móveis e Decoração de Interiores | ||

| Armários e Equipamentos Elétricos | ||

| Painéis e Acabamentos Automotivos | ||

| Armazenamento Industrial e Estantes | ||

| Outras Aplicações (Sinalização, Consumo) | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Eletrodomésticos de Consumo | ||

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Móveis e Design de Interiores | ||

| Industrial e Manufatura | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de laminação de bobinas metálicas?

O mercado de laminação de bobinas metálicas está em USD 5,24 bilhões em 2026 e deve atingir USD 6,93 bilhões até 2031.

Qual tipo de laminação está crescendo mais rapidamente até 2031?

A laminação por UV lidera com um CAGR de 6,35% até 2031, pois reduz o consumo de energia em até 70% e evita as taxas de carbono associadas aos fornos térmicos.

Por que as bobinas de alumínio estão ganhando participação na laminação de metais?

Os fabricantes de automóveis buscam o aliviamento de peso dos veículos para cumprir os limites de CO₂ para 2027, portanto, as bobinas de alumínio, embora mais caras, oferecem grandes vantagens de redução de massa e reciclabilidade.

Qual mudança de material é impulsionada pelas regulamentações de PFAS?

Os compradores estão substituindo o PVDF tradicional por filmes acrílicos e de fluoropolímero híbrido sem PFAS que ainda oferecem resistência ao intemperismo, mas evitam os limites de descarga de 2026.

Página atualizada pela última vez em: