Tamanho e Participação do Mercado de Laminado Revestido de Cobre

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

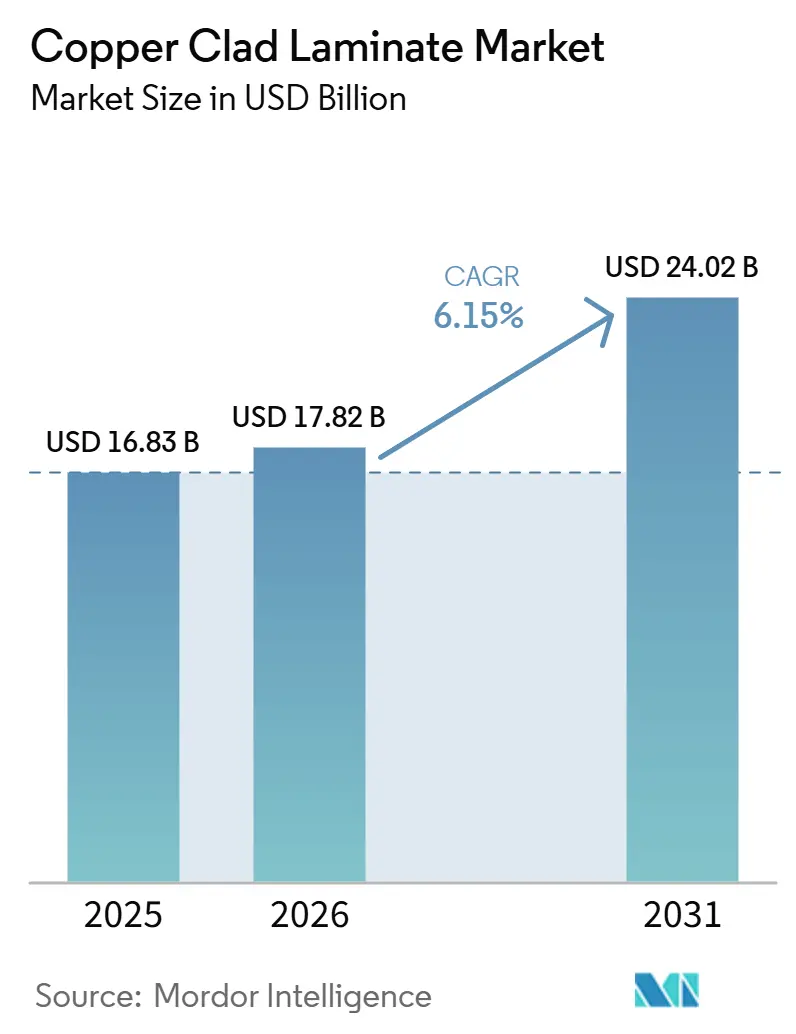

| Tamanho do Mercado (2026) | 17.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.15% CAGR |

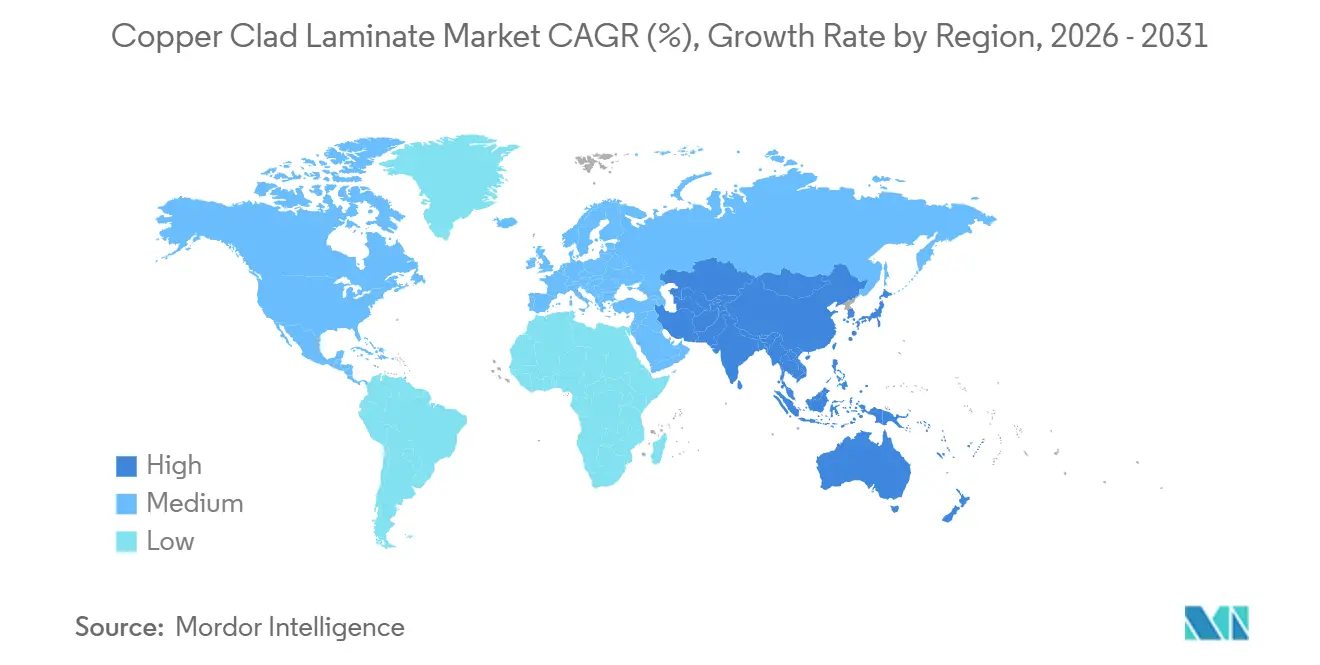

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

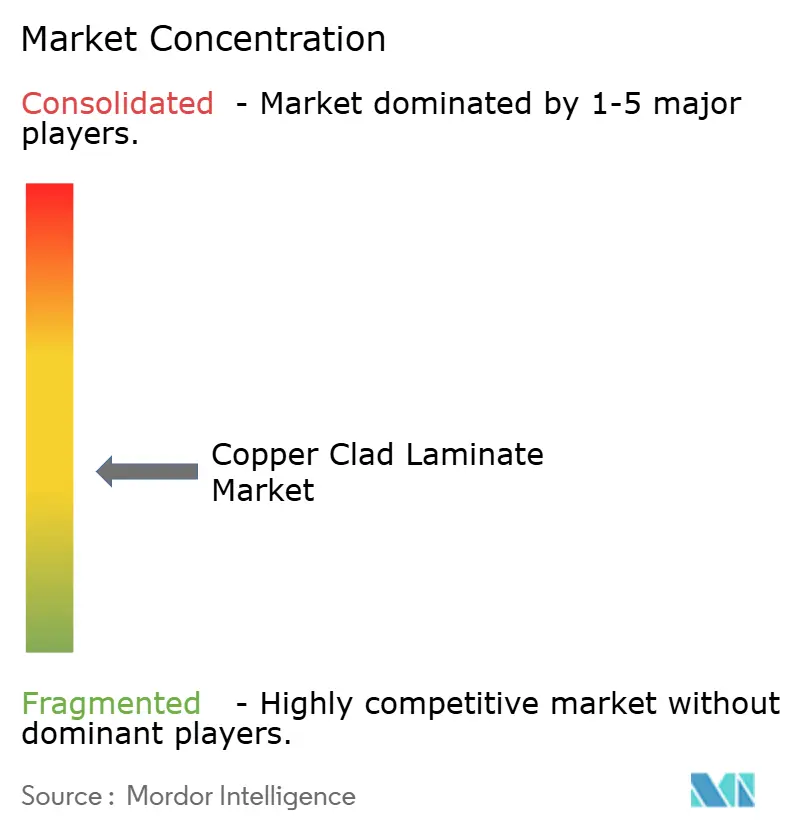

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laminado Revestido de Cobre por Mordor Intelligence

O tamanho do Mercado de Laminado Revestido de Cobre foi avaliado em USD 16,83 bilhões em 2025 e estima-se que cresça de USD 17,82 bilhões em 2026 para atingir USD 24,02 bilhões até 2031, a um CAGR de 6,15% durante o período de previsão (2026-2031). Grades especiais que atendem placas de servidores de IA e radar automotivo comandam prêmios de preço de 30-50%, deslocando o mix de receita para longe do FR-4 de commodities. Os ciclos de certificação liderados por hiperescaladores agora moldam os planos de produção; a qualificação M10 da Nvidia com a Shengyi Technology e a Taiwan Union Technology ilustra como um único programa pode redirecionar capacidade e margens. A eletrificação automotiva, a implantação de redes 5G e emergentes 6G, e a demanda por módulos de potência GaN/SiC estão reforçando a migração de valor em direção a materiais de alta condutividade térmica e ultrabaixa perda. Os custos mais baixos de matérias-primas projetados para 2026 oferecem um alívio temporário de margem, porém a conformidade com regras ambientais, de saúde e segurança (EHS) globais mais rígidas está elevando os gastos de capital em linhas de produção sem halogênio e de baixo carbono.

Principais Conclusões do Relatório

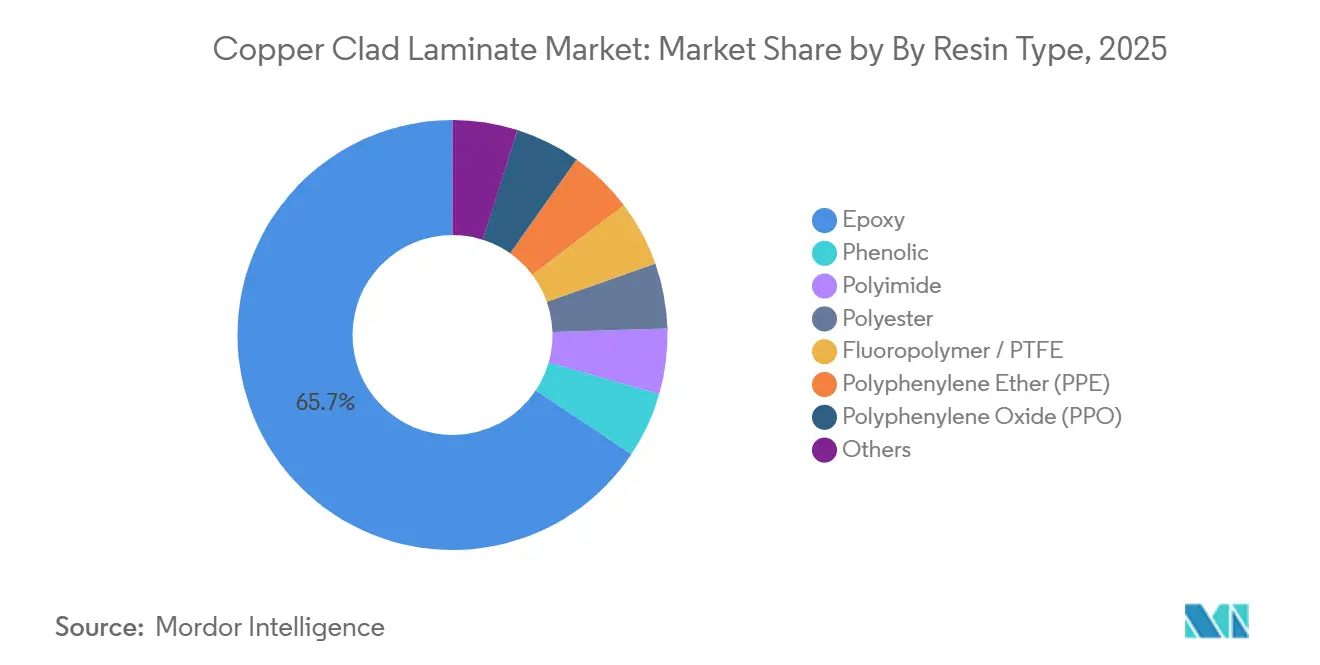

- Por tipo de resina, o epóxi deteve 65,66% da participação do mercado de Laminado Revestido de Cobre em 2025, enquanto a poliimida registrou o maior CAGR de 7,12% entre 2026 e 2031.

- Por tipo de forma, as placas rígidas responderam por 78,21% do tamanho do mercado de Laminado Revestido de Cobre em 2025, enquanto os laminados flexíveis devem crescer a um CAGR de 7,34% até 2031.

- Por material de reforço, a fibra de vidro respondeu por 72,19% do tamanho do mercado de Laminado Revestido de Cobre em 2025, enquanto os compósitos devem crescer a um CAGR de 7,56% até 2031.

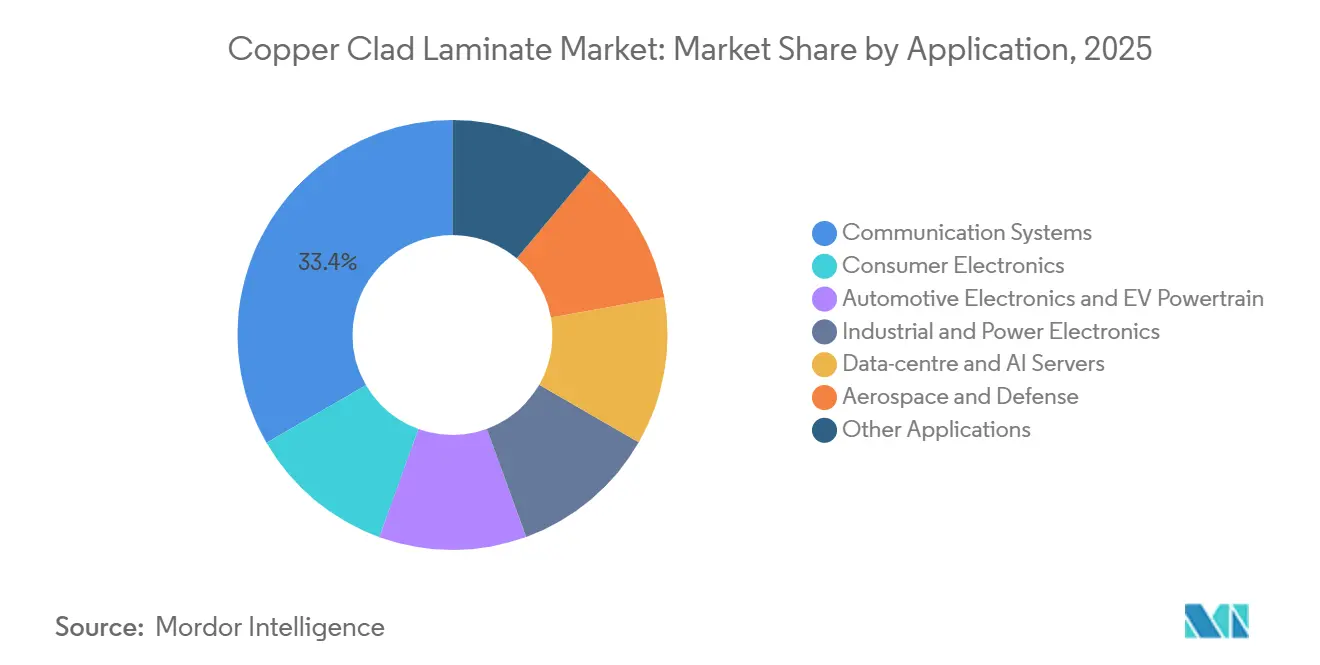

- Por aplicação, os sistemas de comunicação contribuíram com 33,36% da receita em 2025; a eletrônica automotiva apresentou o CAGR mais rápido de 7,67% até 2031.

- Por Geografia, a Ásia-Pacífico comandou 35,38% da receita global em 2025 e prevê-se que cresça a um CAGR de 7,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laminado Revestido de Cobre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta por eletrônicos e PCB | +1.2% | Global, liderada pela Ásia-Pacífico (>50% do crescimento) | Médio prazo (2-4 anos) |

| Aceleração da infraestrutura de rede 5G | +1.0% | América do Norte, Europa, China, Coreia do Sul, Japão | Curto prazo (≤2 anos) |

| Eletrificação automotiva e adoção de ADAS | +1.5% | China, UE, América do Norte; expansão para Índia, Tailândia | Longo prazo (≥4 anos) |

| Placas de servidores de IA necessitam de capacitância embutida | +1.3% | Hiperescaladores da América do Norte, clusters de Taiwan/China | Médio prazo (2-4 anos) |

| Ascensão dos módulos de potência GaN/SiC | +0.9% | Global, concentrada em segmentos de veículos elétricos e energia industrial | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda Robusta por Eletrônicos e PCB Impulsiona o Crescimento de Base

A produção eletrônica da Índia cresceu de INR 1,90 lakh crore (USD 29,6 bilhões) no ano fiscal de 2015 para INR 9,52 lakh crore (USD 113 bilhões) no ano fiscal de 2024, elevando os requisitos locais de PCB (Placa de Circuito Impresso) e impulsionando o mercado de Laminado Revestido de Cobre. Vinte e dois projetos aprovados no âmbito do Programa de Fabricação de Componentes Eletrônicos em janeiro de 2026 desbloquearam INR 41.863 crore (USD 4,438 bilhões) de investimento destinado a plantas domésticas de laminado e PCB. Os fornecedores que se integram em placas HDI (Interconexão de Alta Densidade) de múltiplas camadas capturam margens mais elevadas, mesmo com o FR-4 de baixo custo enfrentando pressão de preços.

A Aceleração da Implantação da Infraestrutura de Rede 5G Impulsiona a Adoção de Laminado Revestido de Cobre de Alta Frequência

As construções de estações base 5G requerem laminados com perda dielétrica abaixo de 0,005 em 24-77 GHz, um nicho atendido pelas famílias RO3003 e RO4830 Plus[1]J. Smith, "Requisitos de Materiais para 5G com Eficiência Energética," agcmmm.com. A pesquisa e desenvolvimento da Taiwan Union Technology para materiais sem halogênio e neutros em carbono ressalta como as operadoras buscam tanto desempenho quanto sustentabilidade. As pesquisas iniciais sobre 6G já estão impulsionando protótipos de filmes de poliimida operando na faixa sub-THz, embora a prontidão esteja no nível TRL 3-6.

A Eletrificação Automotiva e a Penetração de ADAS Reformulam as Especificações de Materiais

Os trens de força elétricos elevam o conteúdo de PCB por veículo de aproximadamente USD 70 para USD 250, exigindo laminados que suportem mais de 200°C e constantes dielétricas estáveis a 77 GHz. A Rogers lançou o RO4830 Plus em fevereiro de 2025 para atender a esses requisitos. A Panasonic comprometeu JPY 17 bilhões (USD 108,8 milhões) para dobrar a capacidade do MEGTRON na Tailândia até 2028, alinhando-se com os movimentos dos fabricantes de automóveis em direção a substratos de alta condutividade térmica.

Placas de Servidores de IA Demandam Laminado Revestido de Cobre Ultrafino com Capacitância Embutida

As placas de data centers para GPUs Nvidia Blackwell e Rubin necessitam de camadas dielétricas tão finas quanto 25 μm. A Doosan conquistou o fornecimento exclusivo para o Rubin após a Elite Material falhar nos testes GB300 em 2025, sinalizando dinâmicas de vencedor-leva-quase-tudo. O sucesso na qualificação eleva as barreiras de entrada e garante fluxos de receita plurianuais para fornecedores conformes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do cobre e resinas à base de petróleo | -0.8% | Global, aguda na China e em Taiwan | Curto prazo (≤2 anos) |

| Regras globais mais rígidas de EHS e carbono | -0.5% | UE, América do Norte, China, ASEAN | Médio prazo (2-4 anos) |

| Inflação de CAPEX para produção de próxima geração | -0.4% | Tailândia, Índia, Vietnã, adições de capacidade global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços do Cobre e das Resinas à Base de Petróleo Comprime as Margens

Os preços do cobre na Bolsa de Metais de Londres atingiram o pico de aproximadamente USD 13.842 por tonelada em 2024 antes de se moderarem, e os custos de matéria-prima de resina epóxi aumentaram 7-10% ao ano até 2025, impulsionados pelas oscilações dos preços do petróleo e pelas interrupções na cadeia de suprimentos na Ásia-Pacífico[2]Land and Houses Bank PLC, "Perspectiva de Preços de Metais e Resinas," landandhouses.co.th. A Resonac Holdings implementou um aumento de preço de 30% com vigência em março de 2026, e a Kingboard Laminates e a Nan Ya Plastics realizaram múltiplos ajustes de preços em 2025, porém essas ações ficam defasadas em relação aos picos de custo de matérias-primas em 3-6 meses, comprimindo as margens brutas durante o período intermediário. Fabricantes menores de Laminado Revestido de Cobre sem integração vertical na produção de folha de cobre ou resina enfrentam vulnerabilidade aguda: carecem de escala para negociar contratos de preço fixo e não conseguem absorver a inflação de custos sem repassá-la para a cadeia abaixo, o que arrisca perder participação para concorrentes maiores que podem oferecer estabilidade de preços.

Regulamentações Globais Mais Rígidas de EHS e Pegada de Carbono Elevam os Custos de Conformidade

O REACH, o RoHS e as taxas de fronteira de carbono forçam investimentos em químicas sem halogênio e energia renovável. A Taiwan Union Technology economizou 1.820 MWh ao longo de três anos, evitando 925,9 toneladas de CO₂, sinalizando a escala dos programas de eficiência agora esperados pelos fabricantes de equipamentos originais. Fornecedores fora desses programas correm o risco de desqualificação em licitações de hiperescaladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Liderança de Volume do Epóxi Versus Crescimento de Valor da Poliimida

O epóxi deteve 65,66% do volume de 2025, ancorando placas de commodities para dispositivos de consumo, porém a poliimida capturou crescimento mais rápido com um CAGR de 7,12% até 2031, à medida que a aeroespacial e a eletrônica flexível buscam durabilidade até 250°C. As grades especiais de fluoropolímero, embora pequenas, obtêm preços 3-5 vezes superiores aos do epóxi ao atender aos requisitos de ondas milimétricas e radar. Fornecedores como a Shengyi integram capacidade de PTFE para garantir vitórias em servidores com capacitância embutida, destacando como a escolha da resina determina as faixas de margem.

As misturas de alto desempenho agora combinam epóxi com PPO para reduzir a incompatibilidade de CTE, suportando placas de servidores de múltiplas camadas. Os produtos fenólicos e à base de papel estão em declínio à medida que as aplicações de face única diminuem. Os lançamentos de resinas compostas, incluindo o 85N da Arlon e a série HIPER da Panasonic, capturam nichos aeroespaciais e de inversores de veículos elétricos e ajudam os fornecedores a defender o poder de precificação durante as oscilações de matérias-primas.

Por Tipo de Forma: Dominância Rígida Encontra o Momentum Flexível

Os produtos rígidos contribuíram com 78,21% da receita de 2025, porém os laminados flexíveis estão avançando a um CAGR de 7,34% até 2031, devido a telefones dobráveis e dispositivos vestíveis. O FCCL da Doosan demonstra durabilidade por mais de 1 milhão de dobras, enquanto a planta de USD 35 milhões da Taiflex na Tailândia apoiará interiores automotivos e módulos de display.

Os híbridos rígido-flexíveis estão se expandindo para dispositivos médicos e robótica, comandando um prêmio de custo de 2-3 vezes. Os fornecedores que dominam o manuseio de cobre ultrafino e a laminação sem adesivo garantem fidelidade nas vitórias de design. Enquanto isso, os grandes produtores de produtos rígidos defendem economias de escala por meio de tecido de vidro e folha de cobre internos, permitindo precificação agressiva no FR-4 de commodities para proteger a participação.

Por Material de Reforço: Escala da Fibra de Vidro Versus Desempenho dos Compósitos

A fibra de vidro deteve 72,19% do volume de 2025, oferecendo baixo custo e logística madura. Os reforços compostos de aramida, LCP ou fibras cerâmicas são previstos a um CAGR de 7,56%, à medida que radar, trem de força de veículos elétricos e cargas úteis de satélites necessitam de menor Coeficiente de Expansão Térmica (CTE) e menor peso. O investimento da Fulltech na Tailândia visa fornecer fibra de vidro de próxima geração para placas de servidores de múltiplas camadas.

Os materiais compostos comandam preços 2-10 vezes superiores ao tecido de vidro, mas atendem a pedidos menores e de alta margem. As camadas de polímero de cristal líquido habilitam módulos de antena em smartphones e veículos autônomos que requerem constantes dielétricas abaixo de 3,0. O reforço de papel está em declínio estrutural à medida que a demanda por múltiplas camadas domina.

Por Aplicação: Comunicação Lidera, Automotivo Acelera

Os sistemas de comunicação responderam por 33,36% da demanda de 2025, ancorados por estações base 5G e switches de data centers. A eletrônica automotiva deve expandir a um CAGR de 7,67%, elevando o tamanho do mercado de Laminado Revestido de Cobre para veículos de USD 2,8 bilhões em 2025 para USD 4,3 bilhões até 2031. O gerenciamento de baterias, carregadores embarcados e módulos de radar são os principais impulsionadores.

A eletrônica de consumo permanece grande, mas com baixa margem à medida que o crescimento de remessas esfria. A energia industrial e os inversores de energia renovável impulsionam a necessidade de laminados de alta condutividade térmica com condutividade superior a 2 W/mK. A aeroespacial e a defesa, apesar do pequeno volume, pagam USD 50-200 por m² por materiais de poliimida/PTFE, proporcionando pools de lucro desproporcionais para fornecedores qualificados.

Análise Geográfica

A Ásia-Pacífico gerou 35,38% da receita de 2025 e prevê-se que cresça a um CAGR de 7,78% até 2031. Tailândia e Índia, sozinhas, anunciaram investimentos liderados por incentivos, catalisando a demanda local por laminado. A China mantém a maior base de consumo, porém as mudanças geopolíticas estão direcionando empresas taiwanesas e do continente para o Sudeste Asiático, com a participação de PCB da Tailândia esperada para superar 5% globalmente em 2026.

América do Norte e Europa juntas responderam por cerca de metade da receita global, devido à aeroespacial, defesa e data centers de hiperescala. A AGC Multi Material America expandiu a distribuição por meio da Tritek para fortalecer a segurança de fornecimento dos Estados Unidos. As políticas de carbono da UE elevam os obstáculos de conformidade, favorecendo os grandes incumbentes que podem financiar atualizações sem halogênio e de energia renovável.

A América do Sul e o Oriente Médio e África detiveram a menor participação em 2025. A recuperação de veículos no Brasil e os projetos de telecomunicações nos estados do Golfo oferecem crescimento em espaços inexplorados, mas as lacunas de infraestrutura e os insumos upstream limitados moderam a penetração no curto prazo. Os pioneiros que fornecem suporte técnico local podem capturar fidelidade à medida que os ecossistemas de manufatura regionais amadurecem.

Cenário Competitivo

O mercado de Laminado Revestido de Cobre é moderadamente fragmentado. A liderança tecnológica permanece o fator decisivo. As expansões do MEGTRON da Panasonic, o RO4830 Plus da Rogers e o IS550H da Isola mostram como a inovação em resina e reforço sustenta contratos de longo prazo. A conformidade com IPC-4101 e UL 94 V-0 controla o acesso, concentrando a participação entre os fornecedores que podem entregar rastreabilidade, confiabilidade e baixa pegada de carbono.

Líderes do Setor de Laminado Revestido de Cobre

Kingboard Laminates Holdings Ltd.

SHENGYI TECHNOLOGY CO., LTD.

NAN YA PLASTICS CORPORATION

Taiwan Union Technology Corporation

Panasonic Industry Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A DuPont anunciou participação na Expo DesignCon 2025, apresentando laminados de circuito flexível Pyralux e filmes de poliimida Kapton projetados para placas de circuito impresso de IA, redes 5G e aplicações de veículos elétricos, enfatizando a integridade do sinal e o desempenho térmico em condições extremas.

- Novembro de 2024: A SK Nexilis Co., a maior fabricante de folha de cobre do mundo, iniciou negociações para vender sua divisão de filme fino, incluindo laminados flexíveis revestidos de cobre, para a Affirma Capital por aproximadamente USD 72,3 milhões, como parte de uma estratégia de captação de capital em meio à queda na demanda por veículos elétricos.

- Julho de 2025: A empresa de serviços de manufatura eletrônica Syrma SGS Technology, sediada em Chennai, planeja investir INR 1.800 crore (USD 208,8 milhões) para instalar a maior unidade de fabricação de placas de circuito impresso (PCB) de múltiplas camadas e laminado revestido de cobre (CCL) da Índia em Andhra Pradesh. A instalação de manufatura integrada deverá ser comissionada até 2026-27.

- Fevereiro de 2025: A Resonac Corporation desenvolveu laminados revestidos de cobre de baixa expansão térmica designados para uso em pacotes de semicondutores de próxima geração que suprimem o empenamento, um dos desafios associados ao aumento do tamanho dos pacotes de semicondutores. A Resonac pretende iniciar a produção em massa deste produto em 2026.

Escopo do Relatório Global do Mercado de Laminado Revestido de Cobre

O Laminado Revestido de Cobre (CCL) é o material fundamental para a fabricação de placas de circuito impresso (PCBs), consistindo em um substrato isolante (tipicamente resina epóxi e fibra de vidro) laminado com folha de cobre em um ou ambos os lados. Ele fornece os caminhos condutores, a integridade estrutural e o isolamento para eletrônicos, amplamente utilizado em eletrônicos de consumo, automotivo e infraestrutura 5G.

O mercado de Laminado Revestido de Cobre é segmentado por tipo de resina, tipo de forma, material de reforço, aplicação e geografia. Por tipo de resina, o mercado é segmentado em epóxi, fenólico, poliimida, poliéster, fluoropolímero/PTFE, éter de polifenileno (PPE), óxido de polifenileno (PPO) e outros. Por tipo de forma, o mercado é segmentado em rígido e flexível. Por material de reforço, o mercado é segmentado em tecido de fibra de vidro, base de papel, compósito/aramida/LCP e outros materiais. Por aplicação, o mercado é segmentado em sistemas de comunicação, eletrônicos de consumo, eletrônica automotiva e trem de força de veículos elétricos, eletrônica industrial e de potência, data centers e servidores de IA, aeroespacial e defesa, e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o laminado revestido de cobre em 15 países nas principais regiões em valor (USD).

| Epóxi |

| Fenólico |

| Poliimida |

| Poliéster |

| Fluoropolímero / PTFE |

| Éter de Polifenileno (PPE) |

| Óxido de Polifenileno (PPO) |

| Outros |

| Rígido |

| Flexível |

| Tecido de Fibra de Vidro |

| Base de Papel |

| Compósito / Aramida / LCP |

| Outros Materiais |

| Sistemas de Comunicação |

| Eletrônicos de Consumo |

| Eletrônica Automotiva e Trem de Força de Veículos Elétricos |

| Eletrônica Industrial e de Potência |

| Data Centers e Servidores de IA |

| Aeroespacial e Defesa |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Fenólico | ||

| Poliimida | ||

| Poliéster | ||

| Fluoropolímero / PTFE | ||

| Éter de Polifenileno (PPE) | ||

| Óxido de Polifenileno (PPO) | ||

| Outros | ||

| Por Tipo de Forma | Rígido | |

| Flexível | ||

| Por Material de Reforço | Tecido de Fibra de Vidro | |

| Base de Papel | ||

| Compósito / Aramida / LCP | ||

| Outros Materiais | ||

| Por Aplicação | Sistemas de Comunicação | |

| Eletrônicos de Consumo | ||

| Eletrônica Automotiva e Trem de Força de Veículos Elétricos | ||

| Eletrônica Industrial e de Potência | ||

| Data Centers e Servidores de IA | ||

| Aeroespacial e Defesa | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda global por laminado revestido de cobre?

O tamanho do Mercado de Laminado Revestido de Cobre foi avaliado em USD 16,83 bilhões em 2025 e estima-se que cresça de USD 17,82 bilhões em 2026 para atingir USD 24,02 bilhões até 2031, a um CAGR de 6,15% durante o período de previsão (2026-2031).

Qual tipo de resina está ganhando mais participação de valor?

As grades de poliimida estão avançando a um CAGR de 7,12% até 2031 devido às necessidades aeroespaciais, de eletrônica flexível e automotiva de alta temperatura.

Por que os hiperescaladores são clientes importantes para os fornecedores de laminado?

Programas como a placa de IA Rubin da Nvidia requerem laminados ultrafinos com capacitância embutida e concedem contratos plurianuais a fornecedores qualificados, deslocando rapidamente a participação de mercado.

O que está impulsionando a demanda por laminado flexível?

Smartphones dobráveis, dispositivos vestíveis e displays de interiores automotivos necessitam de substratos que sobrevivam a mais de 1 milhão de dobras, impulsionando o Laminado Revestido de Cobre flexível a um CAGR de 7,34%.

Como as regras de sustentabilidade estão afetando os produtores?

O REACH, o RoHS e as medidas de fronteira de carbono forçam investimentos em químicas sem halogênio e energia renovável, elevando os custos de conformidade, mas oferecendo uma vantagem competitiva aos pioneiros.

Página atualizada pela última vez em: