Tamanho e Participação do Mercado de Adesivos para Colagem de Vidro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos para Colagem de Vidro pela Mordor Intelligence

O tamanho do Mercado de Adesivos para Colagem de Vidro em 2026 é estimado em USD 4,45 bilhões, crescendo a partir do valor de 2025 de USD 4,21 bilhões, com projeções para 2031 indicando USD 5,86 bilhões, crescendo a uma CAGR de 5,68% no período de 2026 a 2031. A resiliência da demanda decorre da crescente utilização do material em envidraçamento automotivo laminado, fachadas arquitetônicas sem moldura, montagem de displays Mini-LED e dispositivos médicos de diagnóstico point-of-care, exigindo clareza óptica precisa, resistência estrutural confiável e conformidade com normas ambientais cada vez mais rigorosas. A contínua migração para químicas curáveis por UV, sistemas de dispensação prontos para automação e cadeias de fornecimento verticalmente integradas permite que os fornecedores acompanhem os tempos de takt mais rígidos nas fábricas de eletrônicos e automotivas, ao mesmo tempo em que limitam as emissões de Compostos Orgânicos Voláteis (COV). O fortalecimento dos códigos de construção na Ásia-Pacífico, a adoção de vidro inteligente em veículos premium e o crescente uso de microfluídica em diagnósticos descentralizados sustentam coletivamente a trajetória de crescimento de médio prazo do mercado. No entanto, a volatilidade dos custos de energia desafia a economia das matérias-primas de epóxi e silicone, e as preocupações com biocompatibilidade em torno dos cianoacrilatos tradicionais forçam a reforma dos dispositivos de saúde.

Principais Conclusões do Relatório

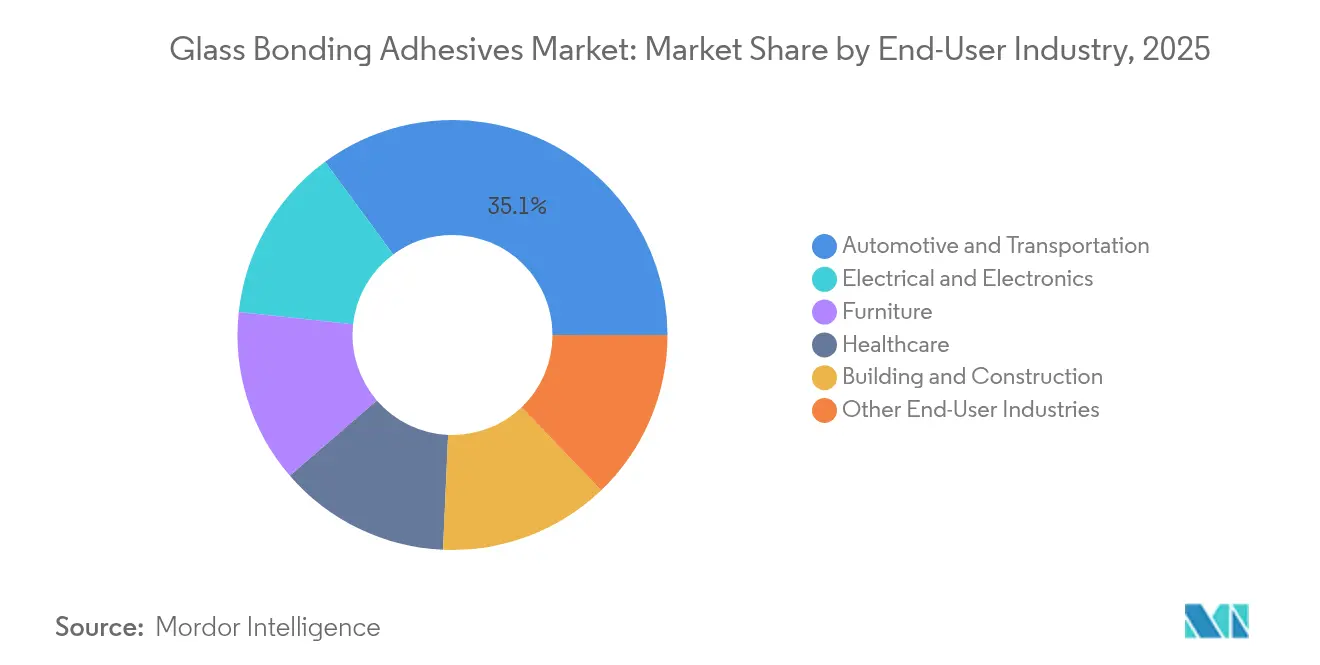

- Por indústria do usuário final, Automotivo e Transporte liderou com uma participação de receita de 35,10% em 2025; Elétrico e Eletrônico está projetado para expandir a uma CAGR de 6,41% até 2031.

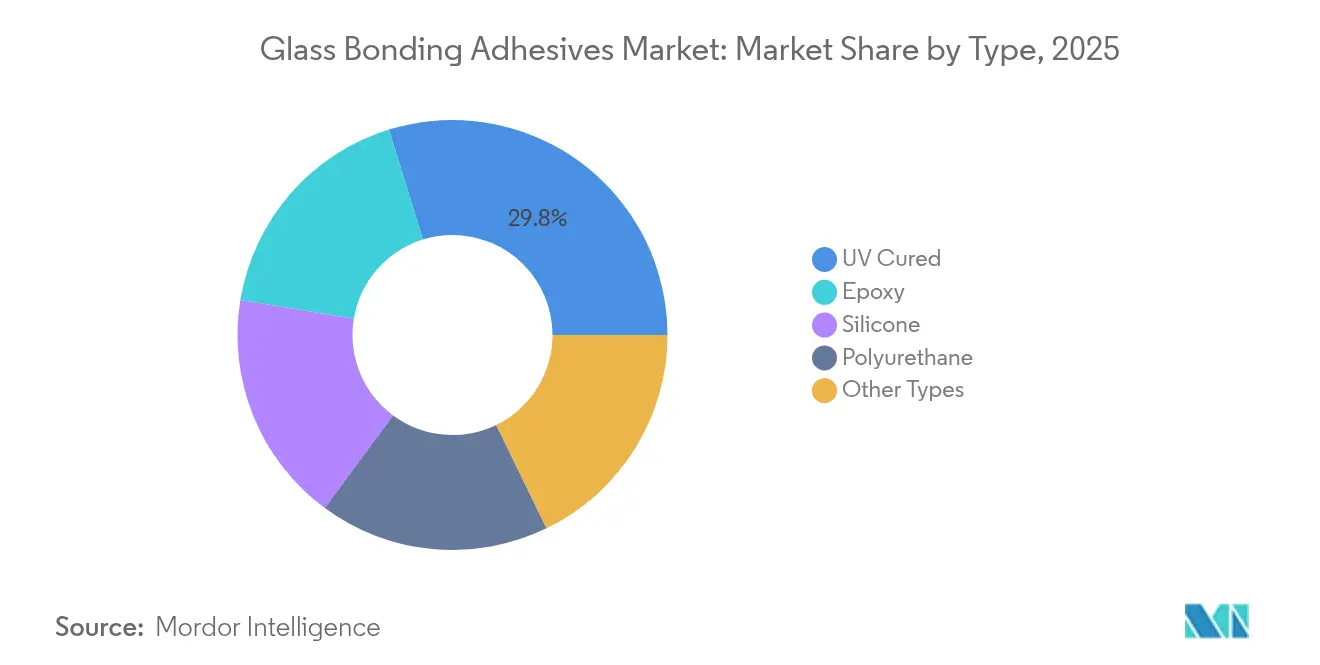

- Por tipo de produto, as formulações Curadas por UV capturaram 29,78% de participação de receita em 2025; os adesivos de Silicone estão definidos para crescer mais rapidamente a uma CAGR de 6,86% até 2031.

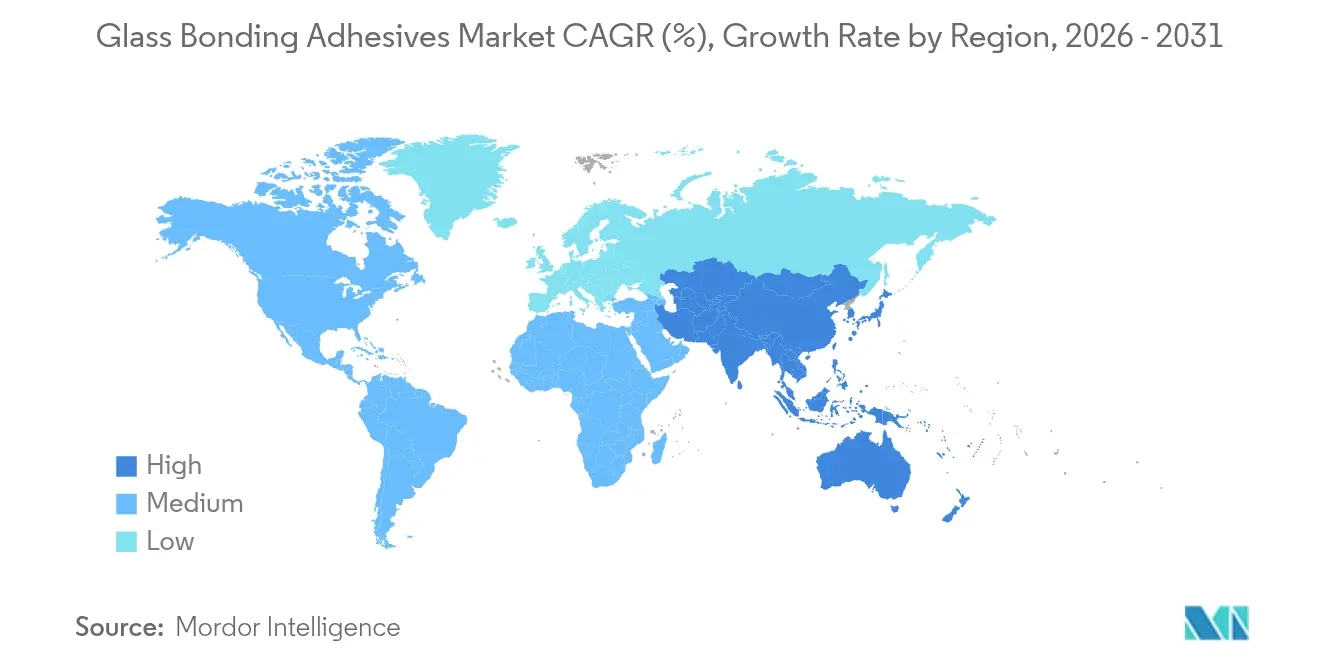

- Por geografia, a Ásia-Pacífico controlou 41,02% da receita de 2025; a mesma região tem previsão de registrar a maior CAGR de 6,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos para Colagem de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Vidro Laminado e Vidro Inteligente no Envidraçamento Automotivo | +1.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento das Linhas de Montagem de Displays Mini-LED e Micro-LED | +0.8% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Rápida Expansão de Fachadas Arquitetônicas sem Moldura na Ásia-Pacífico | +1.1% | Ásia-Pacífico como primário, Oriente Médio em ascensão | Longo prazo (≥ 4 anos) |

| Mandatos Rigorosos de Redução de COV Impulsionando Químicas Curáveis por UV | +0.9% | Europa e América do Norte, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Aumento da Demanda por Dispositivos Médicos de Diagnóstico Point-of-Care | +0.6% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Vidro Laminado e Vidro Inteligente no Envidraçamento Automotivo

Os fabricantes de automóveis estão integrando displays heads-up, camadas eletrocrômicas e matrizes de sensores diretamente nos para-brisas, eliminando suportes e grampos em favor de juntas estruturais transparentes. A tecnologia PowerCure da Sika reduz o tempo de cura em 50% em relação aos poliuretanos convencionais, mantém a transparência eletromagnética para o radar do Sistema de Assistência Avançada ao Condutor (ADAS) e suporta cargas térmicas cíclicas entre -40°C e +120°C[1]"Folha de Dados do Silicone Estrutural SG-500", sika.com. Os adesivos devem absorver a expansão térmica diferencial entre o vidro e as estruturas metálicas, mantendo a clareza sob bombardeamento contínuo de UV. Os programas de veículos premium implementam vidro inteligente mais rapidamente do que os modelos de mercado de massa, mas a adoção a jusante está se acelerando à medida que os fornecedores de envidraçamento de primeiro nível padronizam em silicones estáveis ao UV. A transição aumenta o consumo unitário por veículo, pois cada vidro laminado agora carrega mais camadas funcionais que devem ser seladas de forma independente. Combinados, esses fatores acrescentam 1,2 ponto percentual à CAGR projetada no mercado de adesivos para colagem de vidro.

Crescimento das Linhas de Montagem de Displays Mini-LED e Micro-LED

Os fabricantes de smartphones, notebooks e sistemas de infoentretenimento para automóveis estão comissionando linhas de backplane Mini-LED de alto rendimento que exigem precisão de posicionamento de die inferior a um milímetro. Acrilatos curáveis por UV com desgaseificação abaixo de 5 ppm protegem junções sensíveis, enquanto híbridos de silicone de baixa contração evitam a deformação do vidro de cobertura ultrafino durante a pós-cura. As patentes de impressão por microtransferência da X Display Company relatam um rendimento de 99,99% quando os filetes de adesivo permanecem abaixo de 2 μm de altura. A integração também se estende a Interfaces Homem-Máquina (IHM) industriais e aviônicos, onde a tolerância à vibração e o ciclo térmico de -55°C a +85°C exigem módulos elásticos na faixa de 0,5 a 1,2 MPa. Ciclos de montagem rápidos, geralmente com menos de dois segundos de exposição UV, traduzem-se em ganhos mensuráveis de Eficiência Global dos Equipamentos (OEE) para os fabricantes de painéis, sustentando um incremento adicional de 0,8 ponto percentual na CAGR do mercado.

Rápida Expansão de Fachadas Arquitetônicas sem Moldura na Ásia-Pacífico

Os incorporadores asiáticos preferem paredes cortina com suporte pontual e coberturas de vidro com aletas que dependem de silicones estruturais para transferir cargas mortas de vento diretamente para ancoragens de aço. O Sikasil SG-500 demonstra uma vida útil de 25 anos em ciclos tropicais úmidos e passa pelos critérios de silicone estrutural ASTM C1184. O estudo de caso do Crystal House valida a colagem curada por UV de tijolos de vidro em argamassa de vidro, alcançando tolerância de ±0,25 mm e uma fachada completamente transparente. A demanda por envidraçamento resistente a explosões em terminais de transporte estimula soluções híbridas de fita epóxi-silicone capazes de dissipar pressões de pico acima de 20 kPa sem fragmentação. Os desembolsos combinados de infraestrutura na China, Índia e Sudeste Asiático canalizam crescimento volumétrico sustentado de dois dígitos para selantes de grau fachada, contribuindo com um incremento de 1,1 ponto percentual na CAGR.

Mandatos Rigorosos de Redução de COV Impulsionando Químicas Curáveis por UV

A Regra 1168 da Califórnia e o Pacto Ecológico Europeu limitam os COV a 50 g/L em muitos adesivos de construção e industriais, direcionando os compradores para sistemas UV sem solvente. A Agência de Proteção Ambiental dos Estados Unidos (EPA) calcula até 95% de economia de energia em comparação com fornos térmicos, pois as lâmpadas UV proporcionam polimerização instantânea. Poliacrilatos modificados com silicone mantêm 96% de transparência e adesão de corte cruzado grau 0 mesmo após 1.000 horas de exposição a arco de xenônio, atendendo às normas de durabilidade de Unidades de Vidro Isolante (UVI). A adoção se estende à colagem de plásticos para carcaças de eletrônicos e lentes de detectores de fumaça, à medida que os Fabricantes de Equipamentos Originais (OEMs) harmonizam as aprovações de materiais em todos os locais de produção. O impulso regulatório acrescenta quase 0,9 ponto percentual à CAGR prevista no mercado de adesivos para colagem de vidro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Energia Inflacionando os Custos de Matérias-Primas de Epóxi e Silicone | -0.7% | Global, com impacto agudo na Europa e na Ásia | Curto prazo (≤ 2 anos) |

| Preocupações com Citotoxicidade em Relação a Determinados Cianoacrilatos no Uso Médico | -0.4% | Global, com fiscalização mais rigorosa em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Lacuna de Competências em Dispensação de Precisão para Painéis de Vidro de Grande Formato | -0.5% | APAC e América do Norte, com impacto emergente na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Energia Inflacionando os Custos de Matérias-Primas de Epóxi e Silicone

A tensão geopolítica e as paralisações de refinarias elevaram o petróleo Brent para cerca de USD 97 por barril no final de 2024, inflacionando os intermediários derivados de benzeno e silício metálico. O fornecedor de resinas compostas AOC aumentou os preços em EUR 150 a 200 por tonelada na Europa, corroendo as margens nas linhas de adesivos a jusante. Os formuladores menores geralmente carecem de contratos de longo prazo e precisam manter buffers de estoque mais elevados, aumentando o capital de giro e atrasando projetos de inovação. A consequente transferência de custos ameaça aplicações de envidraçamento ou display sensíveis ao preço, reduzindo em cerca de 0,7 ponto percentual a CAGR projetada.

Preocupações com Citotoxicidade em Relação a Determinados Cianoacrilatos no Uso Médico

Os cianoacrilatos de metila e etila podem desencadear irritação ocular e respiratória, levando a rotulagens mais rigorosas e ao uso restrito em ambientes cirúrgicos[2]Organização Mundial da Saúde, "Exposição a Cianoacrilatos", who.int. As revisões de segurança da Administração de Alimentos e Medicamentos (FDA) documentam respostas alérgicas moderadas, impulsionando a demanda dos OEMs por substituições de silicone, poliuretano ou acrilato curável por UV na colagem de cateteres e endoscópios. Os ciclos de reformulação prolongam os prazos de qualificação e elevam os custos de pesquisa e desenvolvimento (P&D), subtraindo aproximadamente 0,4 ponto percentual da CAGR prevista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Curado por UV Impulsionada pela Eficiência de Fabricação

Os sistemas curados por UV representaram 29,78% da receita em 2025 e ocupam o centro do palco porque a cura instantânea de um segundo comprime os tempos de takt para para-brisas automotivos e barras de retroiluminação de televisores. O tamanho do mercado de adesivos para colagem de vidro vinculado a produtos curados por UV está definido para expandir 5,72% ao ano à medida que os OEMs adaptam lâmpadas LED sem mercúrio e sensores de inspeção em linha. Os epóxis ainda dominam as juntas estruturais em janelas de trens ferroviários onde é obrigatória uma resistência ao descascamento acima de 12 N/mm, mas o uso de poliuretano está diminuindo sob as restrições de diisocianato da Europa. Espera-se que os graus de silicone capturem uma CAGR de 6,86% em razão dos projetos de fachadas sem moldura que exigem extrema flexibilidade térmica. As químicas hot-melt e anaeróbicas permanecem de nicho, porém indispensáveis em painéis de vidro de eletrodomésticos e visores de compressores, onde a simplicidade do processo supera a perfeição óptica.

Os OEMs avaliam o custo total de propriedade: as instalações UV utilizam 95% menos energia e liberam um valioso espaço de chão de fábrica anteriormente ocupado por fornos de convecção. Os Elastômeros de Silicone Líquido (LSR) curáveis por UV da Shin-Etsu apresentam contração de cura abaixo de 0,1%, permitindo a colagem de vidro de cobertura de câmera ultrafino sem distorção óptica. Os fornecedores que agrupam adesivos com robôs de dosagem e dispensação programáveis ampliam os custos de mudança para os clientes e capturam fluxos de receita de serviços ao longo do ciclo de vida.

Por Indústria do Usuário Final: Liderança Automotiva em Meio à Aceleração da Eletrônica

A participação do mercado de adesivos para colagem de vidro para Automotivo e Transporte situou-se em 35,10% em 2025, à medida que os vidros laminados, a integração de Displays Heads-Up (HUD) e a calibração de sensores autônomos impulsionaram uma maior carga em gramas por veículo. As pressões regulatórias para resistência ao esmagamento do teto e módulos de envidraçamento mais leves mantêm os adesivos estruturais em foco. As aplicações de Elétrico e Eletrônico estão previstas para registrar uma CAGR de 6,41% até 2031, impulsionadas por backplanes Mini-LED em TVs, tablets e painéis de instrumentos automotivos. Construção Civil permanece como o terceiro maior consumidor de selantes de fachada graças aos perfis urbanos asiáticos, enquanto a Saúde captura margens premium porque cada manifold de bomba de seringa ou cartucho de uso único deve satisfazer os protocolos de biocompatibilidade. O Mobiliário e as aplicações industriais especiais completam a demanda, utilizando colagens transparentes para bordas decorativas e gabinetes de visão de máquina onde fixadores metálicos obstruiriam o campo de visão.

Análise Geográfica

A Ásia-Pacífico controlou 41,02% da receita de 2025 e está acompanhando uma CAGR de 6,54% até 2031, sustentada pelo programa de infraestrutura de USD 1 trilhão da China e pelos ganhos de dois dígitos na produção automotiva da Índia. Os mandatos governamentais para envidraçamento de veículos elétricos (VE) de origem local acrescentam volume, ao mesmo tempo em que incentivam a substituição de importações de selantes. As fábricas de Singapura e Xi'an comissionadas pela Sika reduzem os prazos de entrega e adaptam as formulações para construções tropicais úmidas. O Japão e a Coreia do Sul proporcionam vendas de alto valor em colagem de wafers de Micro-LED e semicondutores, onde as tolerâncias de defeito são medidas em partes por bilhão.

A América do Norte se beneficia da demanda resiliente por caminhões leves e de uma robusta carteira de pedidos aeroespaciais que aproveita os displays de cabine de vidro que requerem encapsulantes de silicone de baixo módulo. Os limites de COV da Califórnia aceleram a adoção de produtos curáveis por UV, impulsionando reformas nas fábricas de para-brisas do Meio-Oeste. Os Estados Unidos dominam o consumo de dispositivos médicos, refletindo a rigorosa supervisão da Administração de Alimentos e Medicamentos (FDA) e um profundo ecossistema de fabricação por contrato.

A Europa mantém uma forte base de inovação no setor de automóveis premium da Alemanha e nas práticas avançadas de design de fachadas do Reino Unido, mas as margens de lucro permanecem comprimidas pelos elevados custos do gás natural. A restrição de diisocianato da região está levando os OEMs para formulações de poliacrilato modificado com silicone ou curáveis por UV. A América do Sul apresenta potencial emergente, com a recuperação dos automóveis de passageiros do Brasil e os projetos de transporte ferroviário urbano da Colômbia acrescentando demanda incremental no mercado de adesivos para colagem de vidro. O crescimento do Oriente Médio e África depende dos projetos de arranha-céus do Golfo em Dubai, Doha e Riade, onde a carga UV desértica e o ciclo de temperatura exigem selantes de silicone premium. A receita de embalagens de vidro de EUR 1.120,7 milhões da Gerresheimer no primeiro semestre de 2025 também ilustra as sinergias verticais para consumíveis médicos regionais.

Cenário Competitivo

O mercado de Adesivos para Colagem de Vidro é moderadamente consolidado com a presença de grandes players, como Henkel AG & Co. KGaA, 3M, Sika AG, H.B. Fuller Company e Dymax Corporation. A Sika reportou vendas de CHF 11,24 bilhões e utilizou aquisições estratégicas — MBCC Group, Cromar e Elmich — para garantir a integração retroativa de matérias-primas e a distribuição regional. A H.B. Fuller reorganizou-se em Building Adhesive Solutions para ampliar a exposição à infraestrutura, enquanto a 3M emprega seu conhecimento em cerâmicas Ceradyne para co-projetar carcaças de sensores de vidro. A concorrência está se intensificando em torno de lâmpadas de cura de baixa energia e sem mercúrio e matérias-primas de base biológica, melhor ilustrado pelo lançamento pela Bostik da Arkema do Fast Glue Ultra+ com 60% de origem biológica em setembro de 2024. A diferenciação dos fornecedores repousa, em última análise, no valor do pacote, na modelagem avançada de reologia, em algoritmos de inspeção em linha e em pacotes de serviços em campo que minimizam o desperdício do usuário final.

Líderes do Setor de Adesivos para Colagem de Vidro

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Dymax Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: a Bostik, subsidiária da Arkema, anunciou o lançamento do Bostik Fast Glue Ultra+. Este novo produto é desenvolvido com 60% de materiais de base biológica e é adequado para colagem de diversos materiais, incluindo vidro, madeira, borracha e outros.

- Maio de 2024: a Permabond LLC lançou o adesivo UV643 curável por UV de cura ultrarrápida, projetado para colar muito bem tanto plásticos rígidos quanto termoplásticos. O UV643 pode ser usado para colagem de vidro a vidro com uma lâmpada UV de alta intensidade. O adesivo pode ser usado como filete e funciona bem mesmo em juntas de difícil acesso.

Escopo do Relatório Global do Mercado de Adesivos para Colagem de Vidro

O relatório do Mercado de Adesivos para Colagem de Vidro inclui:

| Epóxi |

| Silicone |

| Poliuretano |

| Curado por UV |

| Outros Tipos |

| Mobiliário |

| Saúde |

| Elétrico e Eletrônico |

| Automotivo e Transporte |

| Construção Civil |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Epóxi | |

| Silicone | ||

| Poliuretano | ||

| Curado por UV | ||

| Outros Tipos | ||

| Por Indústria do Usuário Final | Mobiliário | |

| Saúde | ||

| Elétrico e Eletrônico | ||

| Automotivo e Transporte | ||

| Construção Civil | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Adesivos para Colagem de Vidro?

O mercado está avaliado em USD 4,45 bilhões em 2026, e está projetado para atingir USD 5,86 bilhões até 2031.

Qual tipo de produto lidera o mercado de Adesivos para Colagem de Vidro?

As formulações curadas por UV detinham 29,78% de participação de receita em 2025, graças às vantagens de cura rápida e economia de energia.

Qual indústria do usuário final representa a maior demanda?

Automotivo e Transporte capturou 35,10% da receita de 2025 devido à migração para conjuntos de vidro laminado e vidro inteligente.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para expandir a uma CAGR de 6,54% até 2031, impulsionada pelos gastos com infraestrutura e pelo crescimento da produção de veículos.

Como as regulamentações ambientais estão influenciando o desenvolvimento de produtos?

Regras mais rigorosas de COV na Europa e na América do Norte estão acelerando a migração para químicas curáveis por UV sem solvente, fomentando o lançamento de novos produtos e a reforma de instalações produtivas.

Página atualizada pela última vez em: