Dimensão e Quota do Mercado de Adesivo e Selante de Colagem Elástica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

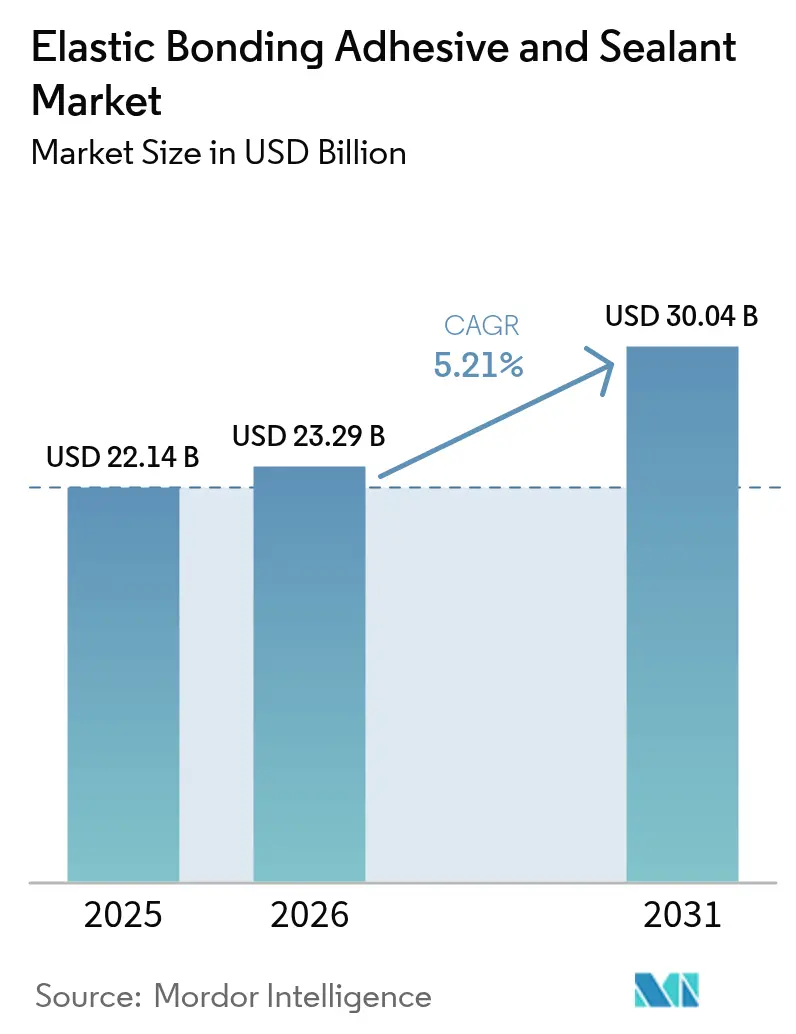

| Tamanho do Mercado (2026) | 23.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivo e Selante de Colagem Elástica pela Mordor Intelligence

Prevê-se que a dimensão do mercado de adesivo e selante de colagem elástica cresça de USD 22,14 mil milhões em 2025 para USD 23,29 mil milhões em 2026 e a previsão aponta para que atinja USD 30,04 mil milhões até 2031, a uma CAGR de 5,21% entre 2026 e 2031. A crescente dependência de conjuntos de múltiplos materiais de baixo peso, regulamentações ambientais mais rigorosas e a procura de ciclos de fabrico mais rápidos continuam a orientar este crescimento. Na produção automóvel, os veículos modernos incorporam mais de 400 pés lineares de adesivo, substituindo fixadores mecânicos e impulsionando encomendas recorrentes de linhas OEM globais. As empresas de construção estão também a transitar para paredes cortina e fachadas modulares que requerem sistemas de colagem resistentes às condições climatéricas, capazes de tolerar tensão térmica e exposição UV. As formulações de poliuretano continuam a ser a química mais especificada, embora os híbridos modificados com silil estejam a crescer rapidamente graças ao seu desempenho de COV líder de classe. Em termos regionais, a Ásia-Pacífico ancora as cadeias de abastecimento, atrai nova capacidade para a montagem de baterias de veículos elétricos (EV) e regista a procura incremental mais rápida no mercado de adesivo e selante de colagem elástica. A consolidação entre os fabricantes de primeiro nível persiste, mas dezenas de especialistas regionais ainda competem em químicas de nicho e formatos de embalagem personalizados.

Principais Conclusões do Relatório

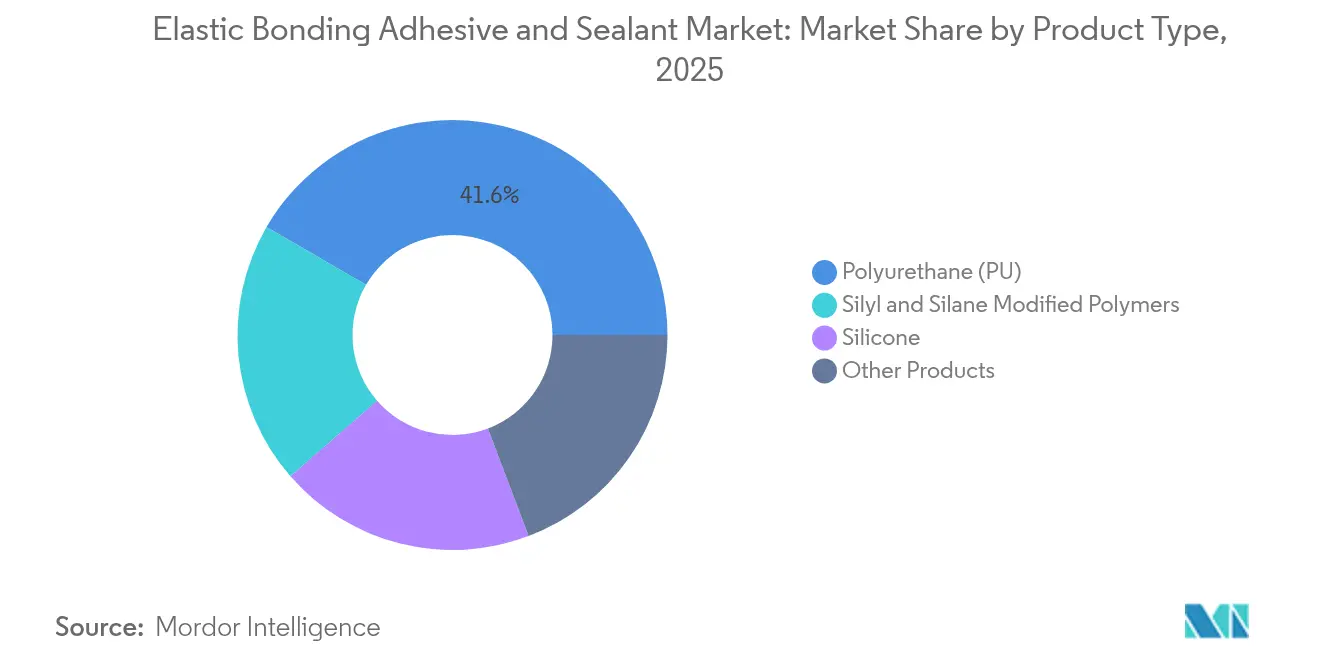

- Por tipo de produto, o poliuretano detinha 41,63% da quota do mercado de adesivo e selante de colagem elástica em 2025, enquanto se prevê que os polímeros modificados com silil e silano registem uma CAGR de 7,01% até 2031.

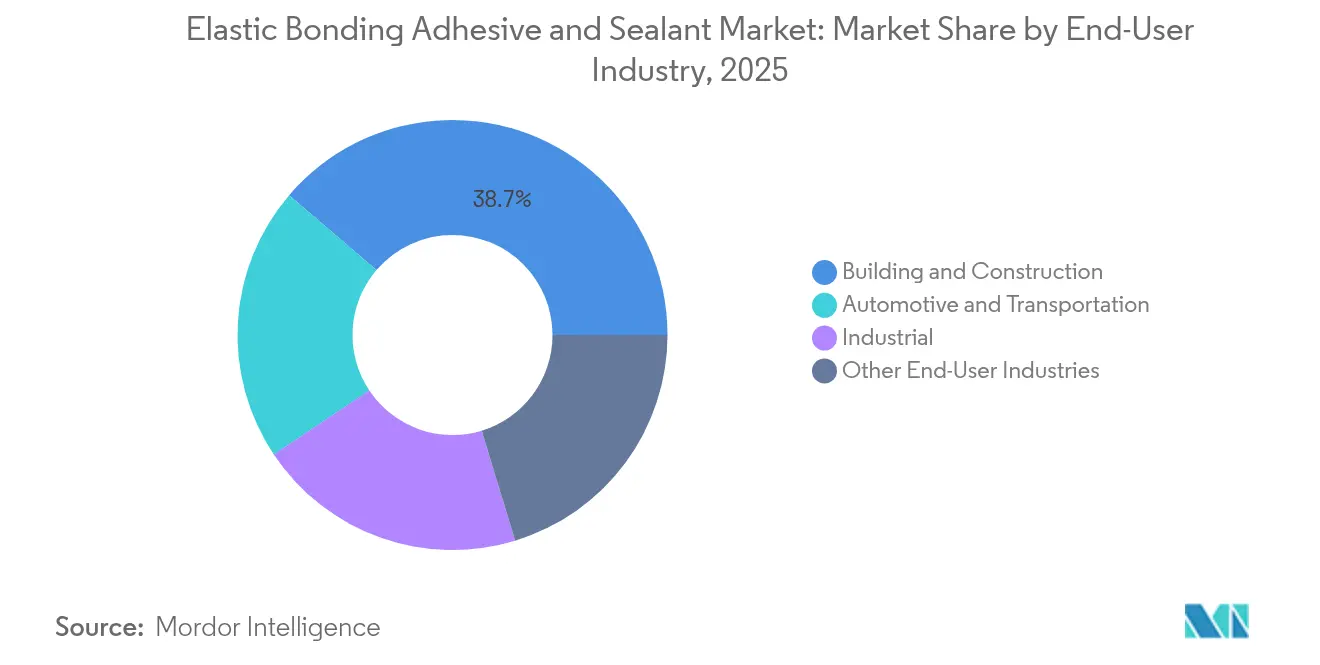

- Por indústria de utilizador final, a construção civil representou 38,74% da dimensão do mercado de adesivo e selante de colagem elástica em 2025, enquanto se prevê que o setor automóvel e de transporte se expanda a uma CAGR de 6,44% até 2031.

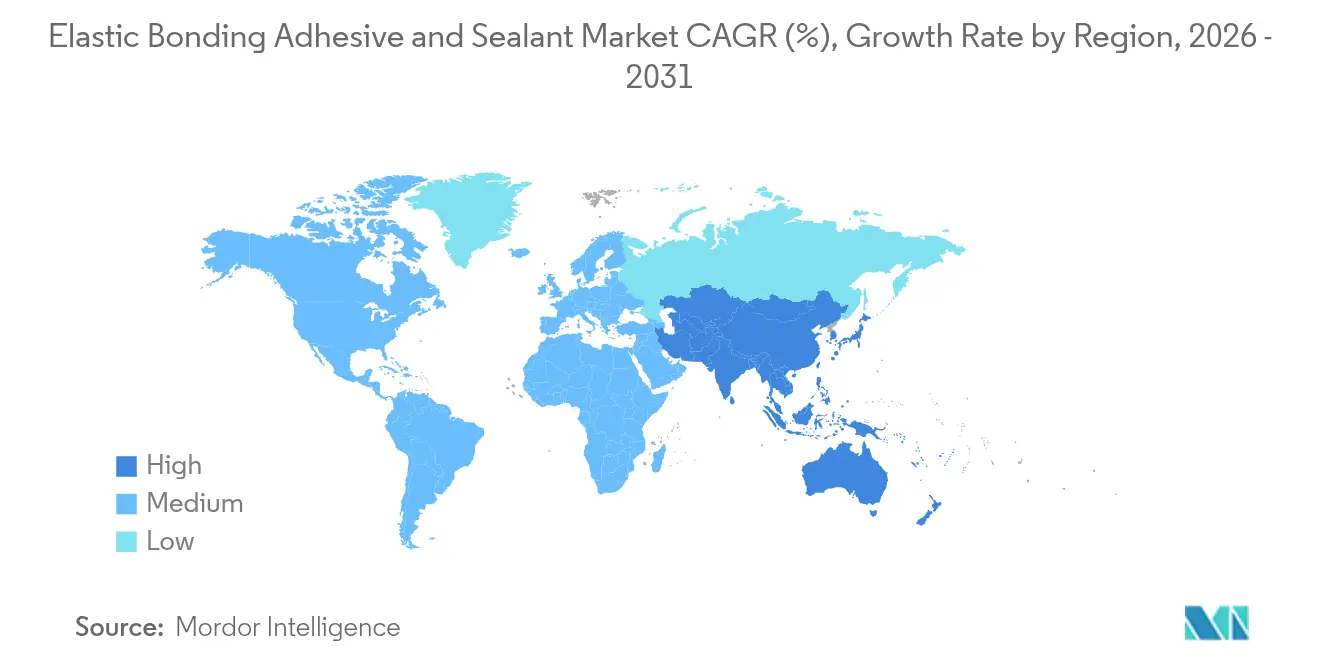

- Por geografia, a Ásia-Pacífico liderou com 42,88% da receita em 2025, avançando também a uma CAGR de 6,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Adesivo e Selante de Colagem Elástica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição para estruturas veiculares de múltiplos materiais de baixo peso | +1.2% | Global, com concentração na APAC e na Europa | Médio prazo (2-4 anos) |

| Adoção crescente de sistemas de fachada modular e parede cortina | +0.8% | América do Norte e UE, em expansão para a APAC | Longo prazo (≥ 4 anos) |

| Regulamentações de COV mais rigorosas que impulsionam químicas sem solvente | +0.6% | Global, lideradas pela Califórnia e pelas regulamentações da UE | Curto prazo (≤ 2 anos) |

| Necessidades de mitigação da fadiga das pás de turbinas eólicas | +0.4% | Global, concentrado nos mercados de energia eólica offshore | Médio prazo (2-4 anos) |

| Preenchimento de folgas em baterias de veículos elétricos para controlo de choque térmico | +0.3% | APAC como núcleo, com extensão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Estruturas Veiculares de Múltiplos Materiais de Baixo Peso

Os fabricantes de automóveis estão a substituir soldas e rebites por colagem de alta resistência para reduzir o peso dos veículos, cumprir os objetivos de CO₂ e melhorar o NVH. Carroçarias de materiais mistos que combinam aço, alumínio, CFRP e biocompósitos exigem adesivos capazes de compensar grandes diferenças de expansão térmica. A adoção cresceu de 30 pés lineares de adesivo por automóvel em 2001 para mais de 400 pés nos modelos atuais. Os veículos elétricos com bateria aprofundam esta dependência, pois os designs de célula para conjunto de baterias requerem colagem estrutural que também dissipa o calor das células. Fornecedores como a Parker LORD lançaram formulações acrílicas e epóxi calibradas para resistência ao arranque e absorção de energia em caso de colisão. Uma vez que cada décima de quilograma poupada se traduz numa maior autonomia de condução, o mercado de adesivo e selante de colagem elástica capta volume recorrente por cada nova plataforma de veículo.

Adoção Crescente de Sistemas de Fachada Modular e Parede Cortina

Os arquitetos privilegiam unidades de fachada pré-fabricadas para acelerar os calendários de obra, reduzir o risco de mão-de-obra e alcançar interiores de vidro elegantes. Estes sistemas baseiam-se em vidraças de silicone estrutural que devem resistir a ventos de força furacão, movimentos sísmicos e degradação UV durante 30 anos ou mais. Os selantes Momentive UltraGlaze já estão especificados em torres emblemáticas de Xangai a Chicago[1]Momentive Performance Materials, "UltraGlaze™ Structural Silicone Glazing," momentive.com . Os híbridos Ködiglaze da H.B. Fuller permitem aos projetistas reduzir perfis de caixilharia, aumentar a área dos painéis e integrar sensores IoT sem perfurar a envolvente do edifício com hardware. À medida que os códigos de construção sustentável restringem as taxas de infiltração de ar, os construtores optam pela colagem em cordão contínuo, o que aumenta a procura unitária no mercado de adesivo e selante de colagem elástica.

Regulamentações de COV Mais Rigorosas que Impulsionam Químicas Sem Solvente

O Conselho de Recursos do Ar da Califórnia tem como objetivo uma redução de 21 toneladas por dia nas emissões de COV provenientes de selantes de consumo e industriais, forçando a adoção global de sistemas sem solvente e à base de água. A Henkel lançou o Loctite Liofol LA 7837/LA 6265 em julho de 2025 como adesivo laminado sem solvente que elimina os fornos de secagem e as emissões de CO₂ associadas. As tecnologias híbridas de silil cumprem os limites de REACH da UE relativos a diisocianatos acima de 0,1%, permitindo aos aplicadores evitar onerosas obrigações de formação. Os fabricantes que competem para certificar produtos com baixo teor de COV desbloqueiam preços premium e maior elegibilidade em concursos, reforçando o impulso de receita no mercado de adesivo e selante de colagem elástica.

Necessidades de Mitigação da Fadiga das Pás de Turbinas Eólicas

O diâmetro médio do rotor já ultrapassa os 150 metros em offshore, amplificando o corte cíclico nas ligações da aresta de fuga. A Universidade de Delft observou que o amortecimento nas ligações adesivas pode aumentar 45% antes da falha, proporcionando janelas de manutenção preditiva. As formulações epóxi enriquecidas com agentes de tenacização dominam agora a colagem das juntas de raiz, enquanto os híbridos de uretano-acrílico preenchem as longarinas e as almas de corte para retardar a propagação de fissuras. Os fabricantes de pás recorrem à otimização da espessura da linha de colagem via FEA, estimulando a procura de consultoria e litros adicionais por pá. As maiores fábricas de nacelas na China, na Dinamarca e nos Estados Unidos elevam, portanto, o consumo regional no mercado de adesivo e selante de colagem elástica.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas (isocianatos, silicone) | -0.7% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dados limitados de durabilidade para novas químicas híbridas | -0.5% | Global, afetando aplicações premium | Médio prazo (2-4 anos) |

| Fixadores mecânicos inteligentes como soluções substitutivas | -0.3% | América do Norte e UE, mercados de adoção precoce | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas (Isocianatos, Silicone)

Os custos dos isocianatos dispararam no início de 2025 após paragens em refinarias no Leste Asiático que forçaram casos de força maior junto de fornecedores de MDI. Os valores das matérias-primas de silicone oscilaram semana a semana devido a escassez de quartzo e picos nos custos de frete. O fornecimento de epóxi recuperou na Europa quando a procura do setor da construção abrandou, mas a falta de visibilidade de preços a longo prazo comprime as margens dos formuladores. Essa imprevisibilidade atrasa o lançamento de produtos e leva os conversores a manter inventários mais elevados, pesando sobre o crescimento a curto prazo do mercado de adesivo e selante de colagem elástica.

Dados Limitados de Durabilidade para Novas Químicas Híbridas

As misturas de poliéter terminado em silano prometem cura sem COV e adesão sem primário, mas os dados de exposição em campo além dos cinco anos continuam a ser limitados. Os organismos de certificação na engenharia de fachadas ainda privilegiam os sistemas de poliuretano ou silicone estrutural convencionais, porque o risco de falha implica grande responsabilidade. As universidades aceleram os ciclos de envelhecimento com câmaras de UV-humidade, mas os padrões reais de chuva ácida e de ciclos de gelo-degelo diferem. Até que os conjuntos de dados a longo prazo amadureçam, os especificadores conservadores desaceleram a adoção em massa, limitando os ganhos de maior valor no mercado de adesivo e selante de colagem elástica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Poliuretano Enfrenta a Evolução da Química

O poliuretano deteve 41,63% da quota do mercado de adesivo e selante de colagem elástica em 2025, sublinhando a sua versatilidade em carroçarias de veículos, caixilharia de janelas e pás de turbinas eólicas. A resistência, a cura a baixas temperaturas e a compatibilidade com uma vasta gama de substratos mantêm o poliuretano entrincheirado, embora o escrutínio regulatório dos níveis de isocianato livre crie urgência de reformulação. A procura de polímeros modificados com silil está a crescer a uma CAGR de 7,01% à medida que os processadores procuram dispensagem sem COV sem a necessidade de pinturas secundárias de barreira de humidade. As formulações híbridas combinam a resistência do esqueleto de poliuretano com grupos terminais de silano, prolongando o tempo de prateleira e garantindo curas sem bolhas mesmo em climas húmidos. Henkel, Sika e Bostik fornecem agora misturas de pré-polímero em embalagens de folha que reduzem o desperdício de embalagem e auxiliam a aplicação robótica. As químicas de silicone e epóxi ainda servem interiores aeroespaciais, encapsulamento de eletrónica e vedação de alta temperatura onde a resistência ao calor acima de 180 °C é crítica. Dentro destes casos de uso de nicho, os preços premium e os volumes mais baixos ainda aumentam a receita por quilograma, amortecendo a pressão sobre as margens em todo o mercado de adesivo e selante de colagem elástica.

O poliuretano de segunda geração à base de bio extrai polióis do óleo de soja e mamona, reduzindo o CO₂ equivalente em até 40% face aos análogos petroquímicos. Projetos-piloto de habitação na Alemanha relatam adesão sem primário a madeira lamelada cruzada, abrindo novos volumes na construção em madeira em massa. As epóxis reforçadas com nanotubos proporcionam uma tenacidade à fratura 30% superior, atraindo os fabricantes de pás eólicas que combatem a erosão das arestas. À medida que os portefólios de produtos se diversificam, os distribuidores mantêm lotes menores, mas com maior variedade de SKU, fomentando a seleção personalizada e os serviços de consultoria que fortalecem o mercado de adesivo e selante de colagem elástica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Indústria de Utilizador Final: A Liderança da Construção é Desafiada pela Aceleração Automóvel

A construção civil contribuiu com 38,74% da dimensão do mercado de adesivo e selante de colagem elástica em 2025. Os empreiteiros de paredes cortina, os fabricantes de janelas e os instaladores de pavimentos dependem todos da colagem estrutural que resiste à humidade, ao UV e às cargas cíclicas de vento. Os pacotes de estímulo à infraestrutura na Índia e nos Estados Unidos financiam almofadas de apoio de pontes, vedação de juntas de dilatação e montagem de painéis pré-fabricados que recorrem a formulações de alta elongação. No entanto, o setor automóvel e de transporte está a crescer mais rapidamente, com uma CAGR de 6,44% projetada até 2031. Os fabricantes de veículos elétricos colam painéis de teto em alumínio, spoilers em fibra de carbono e carcaças de baterias em células robóticas de passagem única, aumentando o consumo unitário de adesivo por automóvel. Os fornecedores de primeiro nível estão a qualificar epóxis retardantes de chama que cumprem as regras de transporte de baterias UN 38.3, ampliando os orçamentos de aquisição. Os fabricantes de carruagens ferroviárias na China e na Europa adotam sistemas de silano flexíveis para reduzir vibrações, diminuir o ruído e acelerar a montagem final, redirecionando despesa para o mercado de adesivo e selante de colagem elástica.

Os segmentos de maquinaria industrial, embarcações marítimas e eletrónica oferecem uma procura de base estável. Os selantes de silicone de grau alimentar mantêm os tapetes transportadores em condições higiénicas, enquanto os acrílicos de dois componentes colam cascos de barcos compósitos e resistem à fadiga por aspersão salina. Estas aplicações requerem certificações de nicho, permitindo aos formuladores defender margens premium mesmo quando os preços convencionais se alinham com as importações asiáticas de menor custo. As sinergias entre setores — como a mesma epóxi tenacizada a servir tanto as longarinas das pás do rotor como os narizes dos comboios de alta velocidade — ilustram como as inovações em cascata por segmentos reforçam a resiliência do mercado de adesivo e selante de colagem elástica.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 42,88% da receita global em 2025 e prevê-se que registe uma CAGR de 6,67% até 2031, o ritmo regional mais elevado. A cadeia de abastecimento de baterias dominante da China atrai enchimentos condutores de calor e vedação de poliuretano com crescimento de dois dígitos. A procura de adesivos na Índia dispara impulsionada pela habitação do setor público e pelo impulso automóvel do programa Fabricar na Índia, reforçada pela expansão da instalação LEED-Gold da Henkel em Kurkumbh, que encurta os prazos de entrega e reduz as importações. O Japão e a Coreia do Sul concentram-se na eletrónica de precisão e na mobilidade de próxima geração, exigindo fórmulas de ultra-baixo desgaseificamento para módulos de câmara e sensores ADAS. As economias da ASEAN investem em linhas de trânsito rápido de massa e centros de dados, ambos dependentes de selantes retardantes de incêndio, alargando assim a tração regional no mercado de adesivo e selante de colagem elástica.

A América do Norte permanece o segundo maior mercado. O limite de COV da Califórnia acelera a adoção de sistemas sem solvente, enquanto a Lei de Redução da Inflação canaliza milhares de milhões para fábricas de energia eólica e de veículos elétricos, cada uma consumindo linhas de adesivo à escala de quilogramas. Os contratantes aeroespaciais em Washington e no Quebeque especificam pastas de bismaleimida de alta temperatura para nacelas compósitas. Os clusters automóveis orientados para exportação no México integram sistemas de cordão robótico que melhoram a previsibilidade do tempo de ciclo e reduzem o retrabalho, contribuindo com novos nós de procura para o mercado de adesivo e selante de colagem elástica.

A Europa combina uma procura madura com liderança regulatória. O limite REACH de agosto de 2023 sobre diisocianatos acima de 0,1% impulsiona a substituição acelerada para híbridos, empurrando os centros de I&D na Alemanha, na Áustria e em Itália a pilotar rotas de cura sem catalisador. As fábricas de montagem automóvel na Europa Central precisam de colagem que tolere fornos de e-coat e proporcione absorção de energia em caso de colisão. Os parques eólicos offshore no Mar do Norte dependem de epóxis resistentes à fadiga para a colagem de pás, salvaguardando os intervalos de substituição. A América do Sul e o Médio Oriente e África detêm coletivamente quotas menores, mas projetos de infraestrutura como as melhorias na BR-163 no Brasil e os giga-projetos sauditas abrem incentivos à produção localizada, apontando para uma participação futura no mercado de adesivo e selante de colagem elástica.

Cenário Competitivo

A liderança de mercado é partilhada entre multinacionais globais distinguidas pela escala de I&D, equipas de engenharia de aplicações e cadeias de matérias-primas verticalmente integradas. A Sika registou vendas de CHF 11,24 mil milhões em 2023, utilizando os lucros para expandir as linhas de silano prontas para aditivos[2]Sika AG, "Relatório Anual 2024," sika.com . As Tecnologias de Adesivos da Henkel registaram EUR 5,475 mil milhões no primeiro semestre de 2024 e acordou recentemente o co-desenvolvimento de rotas de metanol à base de CO₂ com a Celanese, visando reduções de carbono do berço ao portão. A 3M continua a reestruturar-se em direção a negócios de segurança e industriais de maior crescimento e autorizou uma recompra de ações de USD 7,5 mil milhões em fevereiro de 2025, sinalizando solidez do balanço.

A aquisição de USD 1,025 mil milhões da FOSROC pela Saint-Gobain em julho de 2024 alarga o alcance na colagem para construção no Médio Oriente. A Parker Hannifin amplia a produção de CoolTherm na sua instalação no Ohio, fornecendo clientes de baterias de veículos elétricos nos Estados Unidos e na Coreia. Os especialistas regionais, como a Wacker e a Shin-Etsu, defendem os nichos de silicone através da capacidade de monómero com integração vertical. Apesar da concentração moderada, os novos participantes que fornecem químicas à base de bio e híbridos nano-reforçados mantêm os preços competitivos, limitando as margens brutas dos formuladores de dimensão média. O serviço técnico, a análise digital de dosagem e a visualização em linha dos perfis de cura tornam-se fatores diferenciadores, e não meras especificações de produto, moldando as táticas competitivas no mercado de adesivo e selante de colagem elástica.

Líderes da Indústria de Adesivo e Selante de Colagem Elástica

Henkel AG & CO. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Henkel introduziu o Loctite Liofol LA 7837/LA 6265, um sistema de adesivo elástico sem solvente para aplicações de embalagem sustentável. O sistema elimina os processos de secagem intensivos em energia, mantendo capacidades de processamento de alta velocidade para embalagens de comida para animais de estimação e refeições prontas. Responde à crescente procura de soluções de embalagem amigas do ambiente e reduz as emissões de CO₂ ao longo do ciclo de produção.

- Abril de 2024: A MAPEI S.p.A. introduz o Mapeflex MS 55, um adesivo e selante elástico híbrido com elevado módulo de elasticidade. O produto, adequado tanto para aplicações profissionais como domésticas, combina sistemas de silicone e poliuretano. As suas características incluem facilidade de aplicação e acabamento, compatibilidade com superfícies húmidas ou molhadas e durabilidade prolongada.

Âmbito do Relatório Global do Mercado de Adesivo e Selante de Colagem Elástica

O relatório do mercado de adesivo e selante de colagem elástica inclui:

| Poliuretano (PU) |

| Polímeros Modificados com Silil e Silano |

| Silicone |

| Outros Produtos |

| Construção Civil |

| Automóvel e Transporte |

| Industrial |

| Outras Indústrias de Utilizador Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Poliuretano (PU) | |

| Polímeros Modificados com Silil e Silano | ||

| Silicone | ||

| Outros Produtos | ||

| Por Indústria de Utilizador Final | Construção Civil | |

| Automóvel e Transporte | ||

| Industrial | ||

| Outras Indústrias de Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de adesivo e selante de colagem elástica?

A dimensão do mercado de adesivo e selante de colagem elástica atingiu USD 23,29 mil milhões em 2026.

Que região lidera a procura de produtos de colagem elástica?

A Ásia-Pacífico detém a maior quota de receita, com 42,88%, graças às sólidas bases de fabrico automóvel, construção e baterias.

Que segmento de utilizador final está a crescer mais rapidamente?

O setor automóvel e de transporte está a expandir-se a uma CAGR de 6,44% até 2031, impulsionado pela aceleração da produção de veículos elétricos.

Por que razão os polímeros modificados com silil estão a ganhar popularidade?

Curam sem emitir COV e evitam as restrições de diisocianatos, resultando numa CAGR projetada de 7,01% até 2031.

Como afetam as regulamentações de COV a formulação de adesivos?

Os limites mais rigorosos na Califórnia e na UE empurram os formuladores para sistemas sem solvente, impulsionando a procura de químicas híbridas.

Página atualizada pela última vez em: