Tamanho e Participação do Mercado de Gestão de Resíduos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

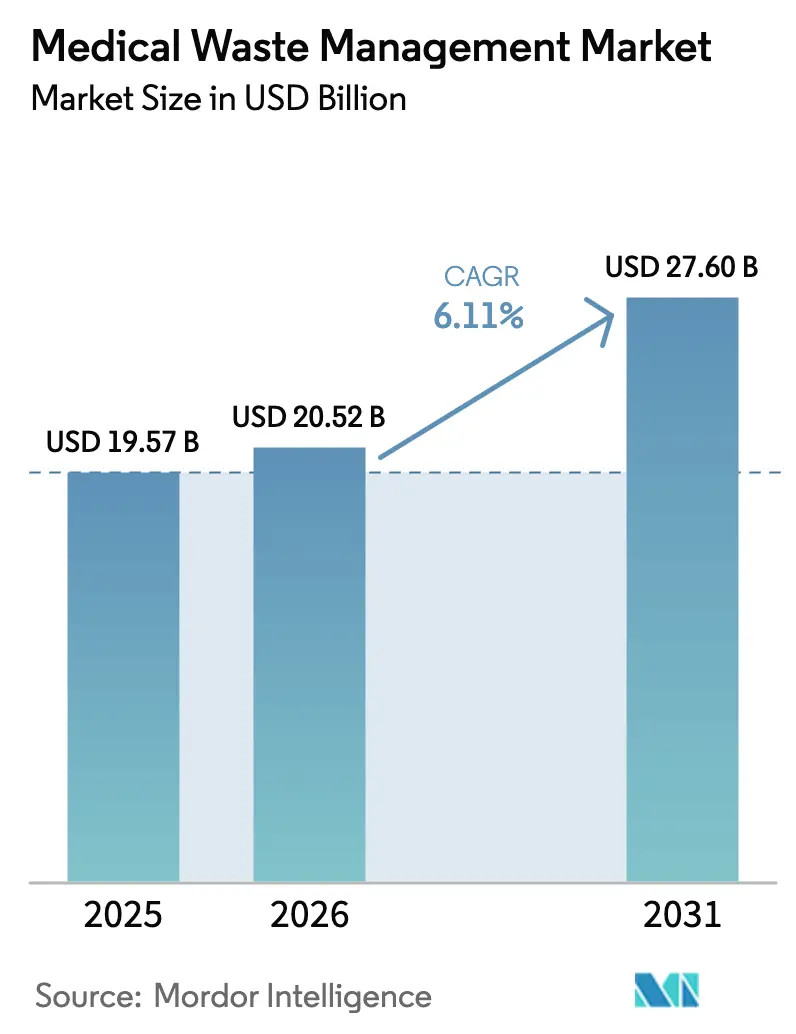

| Tamanho do Mercado (2026) | 20.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

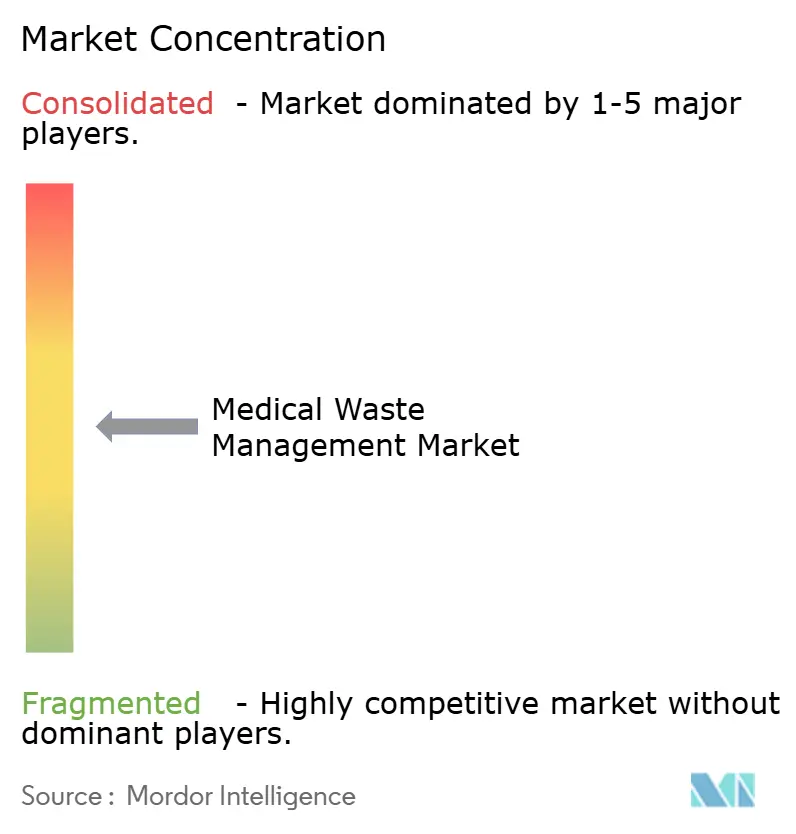

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos Médicos por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos Médicos é estimado em USD 20,52 bilhões em 2026, e espera-se que atinja USD 27,60 bilhões até 2031, a um CAGR de 6,11% durante o período de previsão (2026-2031).

O aumento dos volumes de resíduos biomédicos, regulamentações de descarte mais rigorosas e a crescente adoção de terceirização continuam a impulsionar o mercado de gestão de resíduos médicos, enquanto as normas evolutivas de divulgação ESG pressionam os prestadores de serviços a quantificar as emissões. A consolidação — destacada pela aquisição da Stericycle pela Waste Management por USD 7,2 bilhões — sinaliza uma mudança em direção a serviços ambientais integrados, mas a pressão sobre as margens persiste onde compradores municipais renegociam preços. Os mandatos de economia circular da Europa e as leis de conteúdo reciclado da Califórnia estão impulsionando a penetração da reciclagem, enquanto manifestos digitalizados na China e na Índia criam demanda por soluções de rastreamento habilitadas por IoT. A diferenciação competitiva está migrando da simples densidade de rotas para a transparência de dados, inovação em tratamento interno e programas de reciclagem em circuito fechado.

Principais Conclusões do Relatório

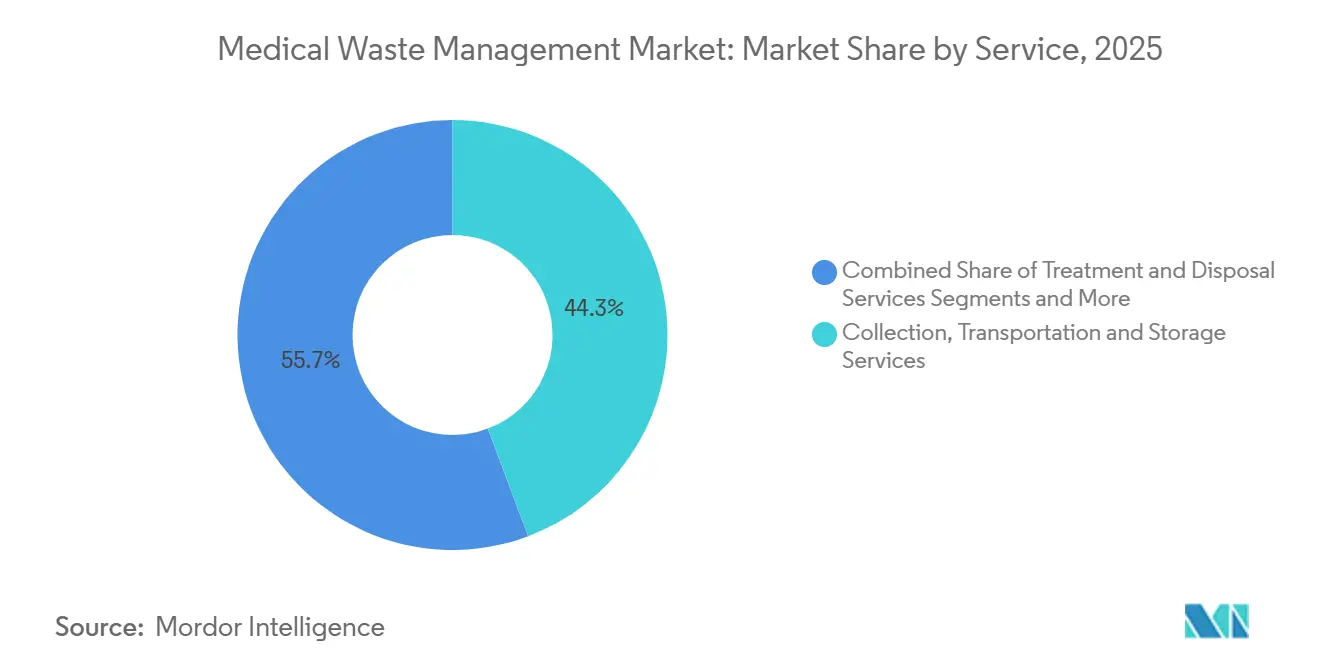

- Por serviço, coleta, transporte e armazenamento lideraram com uma participação de receita de 44,26% em 2025; a reciclagem está projetada para expandir a um CAGR de 8,64% até 2031.

- Por tipo de resíduo, os fluxos não perigosos representaram 81,56% do volume em 2025, enquanto os resíduos infecciosos e patológicos têm previsão de crescer a um CAGR de 10,06% até 2031.

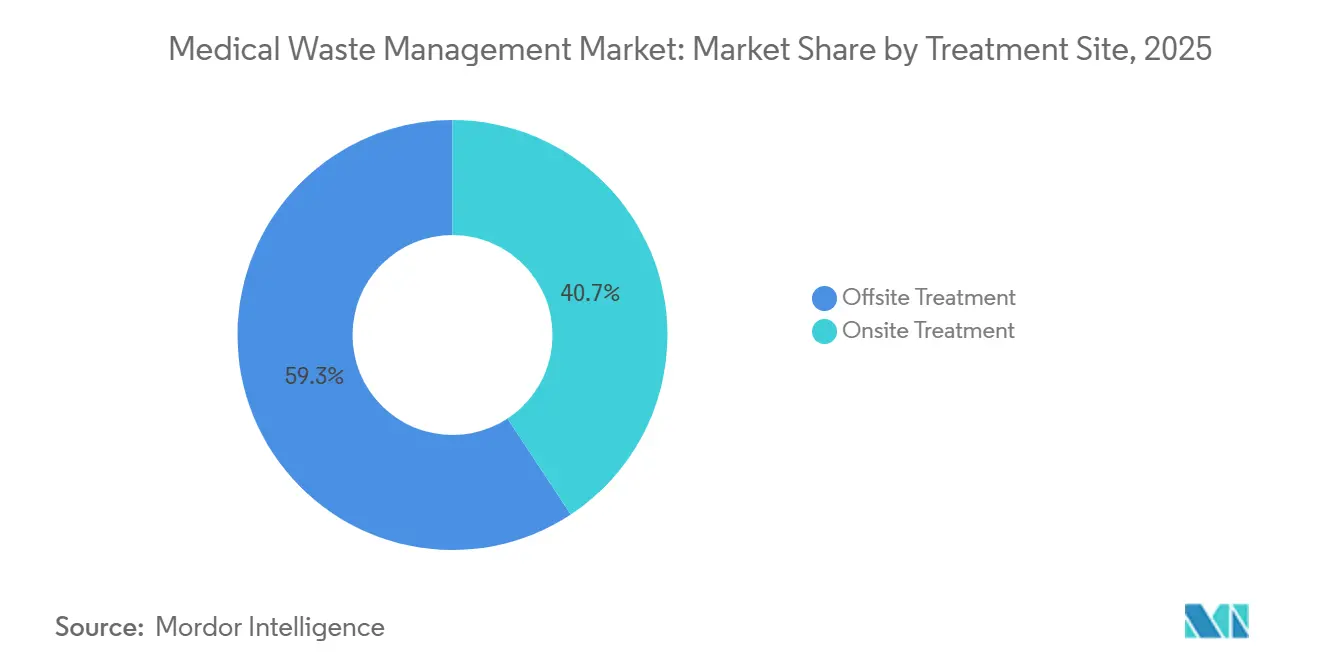

- Por local de tratamento, as instalações externas detinham 59,27% de participação em 2025; os sistemas de autoclave e micro-ondas internos devem avançar a um CAGR de 9,91% até 2031.

- Por gerador de resíduos, hospitais e laboratórios de diagnóstico produziram 61,63% dos resíduos em 2025, enquanto as empresas farmacêuticas e de biotecnologia estão previstas para um CAGR de 8,85% até 2031.

- Por geografia, a América do Norte capturou 31,76% da receita em 2025, enquanto a Ásia-Pacífico está definida para acelerar a um CAGR de 9,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Resíduos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume de resíduos de saúde e biomédicos | +1.2% | Global, com pressão aguda na APAC e MEA | Médio prazo (2-4 anos) |

| Regulamentações de descarte multijurisdicionais rigorosas | +1.0% | América do Norte, UE, China, Índia | Longo prazo (≥ 4 anos) |

| Terceirização para prestadores de serviços especializados de terceiros | +0.9% | América do Norte, Europa Ocidental, APAC urbana | Médio prazo (2-4 anos) |

| Aumento de resíduos de diagnósticos domiciliares descentralizados e de ponto de atendimento | +0.7% | América do Norte, UE, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Resíduos de risco de contaminação na fabricação de biotecnologia e terapia celular | +0.6% | América do Norte, UE, Singapura, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda por rastreabilidade habilitada por IoT e relatórios ESG | +0.5% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Resíduos de Saúde e Biomédicos

As instalações de saúde globais geraram cerca de 2,6 milhões de toneladas métricas de resíduos em 2025, e a Organização Mundial da Saúde projeta um aumento de 15% até 2030 à medida que a capacidade de leitos em mercados emergentes se expande.[1]Organização Mundial da Saúde, "Ficha Informativa sobre Resíduos de Saúde," OMS, who.intSomente a Índia adicionou 150.000 leitos em 2024, acrescentando 82.000 toneladas métricas de novos fluxos de resíduos anualmente. Os hospitais de nível 1 da China registraram um salto de 12% nos resíduos infecciosos em 2025 devido ao aumento dos volumes de quimioterapia e diagnóstico por imagem. Esses aumentos sobrecarregam a capacidade de tratamento licenciada, onde o licenciamento de novos incineradores frequentemente ultrapassa três anos. Os picos de preços no mercado spot resultantes incentivam os hospitais a explorar a esterilização interna para se proteger contra escassez de transporte.

Regulamentações de Descarte Multijurisdicionais Rigorosas

A revisão de 2024 da Parte 60 do 40 CFR pela Agência de Proteção Ambiental dos EUA reduziu os limites de material particulado para 0,015 gr/dscf, forçando 18 incineradores a investir até USD 5 milhões cada em lavadores de gases até 2025.[2]Agência de Proteção Ambiental dos EUA, "Incineradores de Resíduos Hospitalares/Médicos/Infecciosos," EPA, epa.gov A Diretiva-Quadro de Resíduos da Europa exige 55% de reciclagem até 2030, estendendo a responsabilidade às embalagens médicas não perigosas.[3]Comissão Europeia, "Diretiva-Quadro de Resíduos (2024/825)," União Europeia, europa.eu As alterações regulamentares de 2024 da Índia adicionam rastreamento por GPS para cada veículo de transporte de resíduos, elevando os custos em 8%–12% para pequenos operadores. Essas regras sobrepostas recompensam os players integrados capazes de amortizar investimentos em conformidade, enquanto os transportadores regionais lidam com margens em encolhimento.

Terceirização para Prestadores de Serviços Especializados de Terceiros

Em 2025, 68% dos hospitais de cuidados intensivos dos EUA terceirizaram todas as funções de resíduos, acima dos 54% em 2020. A Clean Harbors registrou crescimento de receita de saúde de 11% ano a ano em 2024, à medida que os sistemas agruparam serviços de materiais perfurocortantes, devolução de medicamentos e incineração de resíduos perigosos. O Serviço Nacional de Saúde do Reino Unido concedeu à Veolia um contrato de GBP 1,2 bilhão cobrindo 42 unidades, com meta de 20% de economia de custos por meio de centros de autoclave centralizados. A terceirização transfere a responsabilidade, mas introduz risco cibernético; a violação de dados da Stericycle em 2024 expôs 3,5 milhões de registros de pacientes. Ainda assim, a alienação de operações cativas libera capital hospitalar para melhorias clínicas.

Aumento de Resíduos de Diagnósticos Domiciliares Descentralizados e de Ponto de Atendimento

A expansão do reembolso de infusão domiciliar do Medicare em 2024 impulsionou um aumento de 22% nas terapias intravenosas domiciliares, cada sessão gerando até 300 gramas de tubulação contaminada. A Becton Dickinson enviou 18 milhões de coletores domiciliares de materiais perfurocortantes em 2024, mas a escassez de polipropileno criou pedidos em atraso que forçaram os hospitais a adquirir recipientes não certificados. Os cartuchos respiratórios de ponto de atendimento adicionaram 45.000 toneladas métricas de plástico de uso único em 2025, nenhum ainda reciclável. As rotas de coleta residencial fragmentadas elevam os custos de coleta por unidade em até 60% em comparação com as cargas hospitalares centralizadas, desafiando a rentabilidade no mercado de gestão de resíduos médicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e operacional para tecnologias avançadas de tratamento | -0.8% | Global, agudo em APAC em desenvolvimento e África | Longo prazo (≥ 4 anos) |

| Normas de emissão de incineradores mais rigorosas e oposição pública | -0.6% | América do Norte, UE, China urbana | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de consumíveis | -0.4% | Global, picos episódicos na América do Norte | Curto prazo (≤ 2 anos) |

| Descarte informal e não regulamentado em países em desenvolvimento | -0.5% | África Subsaariana, Ásia Meridional, partes da América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Operacional para Tecnologias Avançadas de Tratamento

Um incinerador completo de 10 toneladas por dia com lavagem de gases custa mais de USD 8 milhões, um obstáculo para os orçamentos municipais no Sul da Ásia e na África. O uso de gás natural para autoclaves adiciona USD 18 por tonelada, enquanto o revestimento refratário atinge USD 400.000 a cada dois anos. O regulador da Índia constatou que 38% das instalações de tratamento comuns estão abaixo de 60% de utilização, elevando os custos por tonelada acima das taxas de descarte informal. Os sistemas de micro-ondas reduzem o investimento de capital, mas não conseguem lidar com frascos de quimioterapia, restringindo a aplicabilidade da tecnologia.

Normas de Emissão de Incineradores Mais Rigorosas e Oposição Pública

O distrito de qualidade do ar da Califórnia negou licenças para três incineradores de Los Angeles em 2024, citando violações de material particulado em áreas de justiça ambiental. A Diretiva de Emissões Industriais da UE agora exige redução catalítica de NOx até 2028, um desembolso de EUR 3–6 milhões por instalação. Litígios atrasaram um projeto em Pune, Índia, por 14 meses, enviando resíduos 180 km até a próxima instalação legal. Esses ventos contrários favorecem opções não térmicas, mas as necessidades de espaço e mão de obra aumentam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Complexidade Logística Ancora a Dominância da Coleta

A coleta, o transporte e o armazenamento geraram 44,26% da receita em 2025, sublinhando a intensidade logística que mantém os hospitais presos em contratos plurianuais. A volatilidade do combustível e a inflação dos salários dos motoristas corroeram as margens, mas a densidade de rotas ainda garante fluxo de caixa recorrente no mercado de gestão de resíduos médicos. Os serviços de tratamento e descarte entregaram o restante, mas a comoditização se aproxima à medida que unidades de autoclave genéricas de fabricantes chineses redefinem os pisos de preços. O tamanho do mercado de gestão de resíduos médicos vinculado à reciclagem permanece pequeno hoje, mas as diretivas de economia circular da UE e a SB 54 da Califórnia estão estimulando um crescimento de CAGR de 8,64%, um ponto positivo para fornecedores que podem certificar resinas livres de contaminantes.

A aceleração da reciclagem estimulará o agrupamento de serviços. O lançamento em 2024 pela Republic Services de um pacote de resíduos totais conquistou 140 novos clientes de cirurgia ambulatorial ao integrar coleta de biorrisco, devolução de medicamentos e treinamento de conformidade com a OSHA. Ao mesmo tempo, o programa de recipientes reutilizáveis da Daniels Sharpsmart mostra como a inovação pode reduzir a frequência de coleta em 25%, desvinculando a receita das milhas de transporte enquanto amplia a participação no mercado de gestão de resíduos médicos entre os geradores de materiais perfurocortantes. Os esquemas de responsabilidade estendida do produtor na França criam financiamento estável que deve elevar a penetração da reciclagem para 30% até 2030, aumentando a contribuição do segmento para o tamanho do mercado de gestão de resíduos médicos.

Por Tipo de Resíduo: O Volume Não Perigoso Mascara a Margem dos Resíduos Perigosos

Os resíduos não perigosos detinham 81,56% do volume global em 2025, mas as baixas taxas de descarte restringem sua participação de valor a menos de 40%. Os fluxos infecciosos e patológicos, com crescimento anual esperado de 10,06%, permanecem o principal conjunto de lucros para o mercado de gestão de resíduos médicos. A capacidade de incineração farmacêutica nos Estados Unidos está limitada a 47 instalações, criando gargalos regionais que impulsionam prêmios de preços. Os resíduos de materiais perfurocortantes aumentaram para 420.000 toneladas métricas em 2025, impulsionados por biológicos autoadministrados, enquanto os dispositivos de segurança aumentaram a massa plástica por agulha em 35%.

As auditorias revelam classificação incorreta generalizada; 22% dos resíduos hospitalares supostamente não perigosos do Reino Unido continham produtos farmacêuticos ou materiais perfurocortantes, desencadeando reclassificação e multas. Os dispositivos de transferência em sistema fechado exigidos pela FDA aumentam as contagens de seringas contaminadas em 18%, destacando o aumento dos volumes de resíduos perigosos. Por sua vez, os fornecedores que comprovam protocolos de segregação rigorosos podem capturar participação incremental no mercado de gestão de resíduos médicos e cobrar preços premium.

Por Local de Tratamento: A Economia Interna Muda à Medida que os Custos de Tecnologia Caem

As instalações externas processaram 59,27% dos resíduos em 2025, auxiliadas por economias de escala em incineradores de 10 a 50 toneladas por dia. No entanto, a queda nos custos de autoclave e os gargalos de transporte de 2024 desencadearam uma perspectiva de CAGR de 9,91% para sistemas internos. Um hospital de 500 leitos que instala uma autoclave de USD 600.000 atinge o retorno do investimento em cinco anos às taxas externas atuais, reduzindo o risco de interrupções no transporte que assolaram a escassez de contêineres de 2024.

O tratamento móvel borra a fronteira entre interno e externo; autoclaves montadas em caminhões implantadas no interior do Texas eliminaram viagens de ida e volta de 640 km para clínicas. As disparidades regulatórias, no entanto, complicam a adoção — a Califórnia permite licenças móveis condicionais, enquanto Nova York exige licenciamento de instalação fixa. Os hospitais da Ásia-Pacífico, 73% dos quais não possuem uma instalação licenciada a menos de 50 km, devem se tornar a maior arena de crescimento para sistemas internos, expandindo o tamanho do mercado de gestão de resíduos médicos no nível das instalações locais.

Por Gerador de Resíduos: A Complexidade Farmacêutica e de Biotecnologia Exige Preços Premium

Hospitais e laboratórios de diagnóstico produziram 61,63% dos resíduos em 2025, mas a compressão dos reembolsos pressiona os administradores a renegociar contratos de resíduos de forma agressiva. Os geradores farmacêuticos e de biotecnologia crescerão 8,85% até 2031 à medida que as terapias baseadas em CAR-T e mRNA entram em escala comercial, cada lote produzindo 300–500 kg de resíduos carregados de vetores que exigem taxas por quilograma três a quatro vezes mais altas do que os fluxos padrão.

Os centros de cirurgia ambulatorial, com 28 milhões de procedimentos nos EUA em 2024, criam cargas intensas de resíduos por procedimento provenientes de campos cirúrgicos e bandejas descartáveis. Clínicas veterinárias e estúdios de tatuagem compõem uma cauda fragmentada com lapsos de conformidade desproporcionais. Empresas de biotecnologia como a Amgen estão internalizando o descarte com sistemas internos que reduzem os volumes externos em 95%, diminuindo o tamanho do mercado de gestão de resíduos médicos endereçável por terceiros, mas abrindo canais de venda de equipamentos.

Análise Geográfica

A América do Norte comandou 31,76% do mercado de gestão de resíduos médicos em 2025, mas o crescimento modera para um CAGR de 4,8% à medida que a saturação e os maiores custos de conformidade convergem. Os incineradores dos EUA gastaram até USD 5 milhões cada em retrofits de lavadores de gases em 2025, repassando aumentos de preços de 8%–12%. O Canadá destinou CAD 120 milhões (USD 89 milhões) para modernizar instalações de resíduos em territórios indígenas, enquanto o México digitalizou sistemas de manifesto, favorecendo transportadores multinacionais com escala de TI.

Na Europa, Alemanha, França e Reino Unido lideraram os gastos à medida que a meta de reciclagem de 55% para 2030 da Diretiva-Quadro de Resíduos desencadeia investimentos. O Reino Unido consolidou contratos do Serviço Nacional de Saúde em um acordo de sete anos de GBP 1,2 bilhão, destacando uma tendência de aquisição em direção a mega-licitações. A lei de responsabilidade do produtor da Alemanha obriga os fabricantes de dispositivos a financiar 70% dos custos de devolução até 2027, deslocando os conjuntos de margem dos transportadores para os recicladores e aumentando o tamanho do mercado de gestão de resíduos médicos para prestadores de serviços circulares.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 9,12%. A Lei de Resíduos Sólidos revisada da China impõe multas de CNY 1 milhão por manifestos de transferência não digitais, acelerando a adoção de TI. Os 150.000 novos leitos da Índia agravam uma lacuna de capacidade onde apenas 62% dos distritos possuem instalações licenciadas, criando demanda por tratamento móvel ou interno. O Japão recicla bolsas de soro fisiológico de PVC em um projeto piloto que coleta 15.000 toneladas anualmente, enquanto a Lei de Controle de Resíduos da Coreia do Sul estende a responsabilidade do produtor a instrumentos de uso único. A Austrália tem como meta 80% de recuperação de recursos até 2030, mas enfrenta redes hospitalares dispersas, favorecendo autoclaves internas.

A participação do Oriente Médio e África e da América do Sul é limitada pela disponibilidade restrita de instalações e pelo descarte informal. O investimento de AED 450 milhões de Abu Dhabi em um incinerador de 25 toneladas por dia mostra o aumento dos gastos do Golfo, enquanto 41% dos hospitais em KwaZulu-Natal, na África do Sul, ainda descartam materiais perfurocortantes como lixo municipal, sinalizando o potencial latente do mercado de gestão de resíduos médicos.

Cenário Competitivo

As cinco principais empresas incluem Waste Management/Stericycle, Clean Harbors, Veolia, Suez e Republic Services, juntamente com outros players. A aquisição da Stericycle pela Waste Management em 2024 cria a maior plataforma dos EUA, mas desencadeou a alienação de 23 rotas para satisfazer os reguladores antitruste. A densidade logística, o rastreamento habilitado por IoT e a integração da reciclagem definem a concorrência. A Daniels Sharpsmart, com 47 patentes ativas, cresceu para 18% do segmento de materiais perfurocortantes dos EUA ao economizar 22% nos custos de descarte dos hospitais por meio de recipientes reutilizáveis.

Oportunidades de espaço em branco abundam em mercados emergentes onde 58% das instalações carecem de acesso a descarte seguro. Fornecedores de autoclaves móveis e fornecedores de unidades de micro-ondas precificam sistemas abaixo de USD 500.000, visando hospitais sem instalações licenciadas locais. A Triumvirate Environmental processa 1,2 milhão de libras de produtos farmacêuticos vencidos anualmente, enquanto a Cyntox comercializa neutralizadores químicos internos para resíduos citotóxicos, ilustrando estratégias de nicho.

Os investimentos em tecnologia se aceleram: a otimização de rotas por inteligência artificial da GFL Environmental reduziu o uso de combustível em 14% em 2024 e entregou coletas no mesmo dia para 92% das chamadas. As barreiras regulatórias persistem — a autorização 510(k) da FDA para dispositivos internos requer até USD 500.000 e dois anos de testes, desacelerando novos entrantes, mas confirmando a resiliência do mercado de gestão de resíduos médicos para players estabelecidos como a Sterilis.

Líderes do Setor de Gestão de Resíduos Médicos

Stericycle Inc.

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez Environmental Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Veolia América do Norte destinou USD 350 milhões para três aquisições nos EUA e novas expansões de capacidade de resíduos perigosos.

- Abril de 2025: O Ministério da Saúde do Quênia e a Bélgica revisaram o progresso de um projeto de micro-ondas para resíduos médicos apoiado pela Bélgica para reduzir o risco de infecção.

- Fevereiro de 2025: A Índia dedicou o "Sṛjanam", seu primeiro equipamento automatizado de tratamento de resíduos biomédicos construído de forma autóctone, desenvolvido pelo CSIR-NIIST e instalado no AIIMS Nova Delhi.

Escopo do Relatório Global do Mercado de Gestão de Resíduos Médicos

De acordo com o escopo do relatório, os resíduos médicos contêm materiais infecciosos e são os resíduos gerados por instalações de saúde como consultórios médicos, hospitais, consultórios odontológicos, laboratórios, instalações de pesquisa médica e clínicas veterinárias. Os resíduos médicos podem conter fluidos corporais como sangue ou outros contaminantes. Alguns exemplos são placas de cultura, vidraria, ataduras, luvas, materiais perfurocortantes descartados como agulhas ou bisturis, swabs e tecidos. O mercado de gestão de resíduos médicos envolve o manuseio, tratamento e descarte de resíduos gerados por instalações de saúde como hospitais, clínicas, laboratórios e centros de pesquisa.

O mercado de gestão de resíduos médicos é segmentado por serviço, tipo de resíduo, local de tratamento, gerador de resíduos e geografia. Por Serviço, o mercado é segmentado em Coleta, transporte e armazenamento; tratamento e descarte; e reciclagem. Por Tipo de Resíduo, o mercado é segmentado em perigoso e não perigoso. O perigoso é ainda subdividido em Infeccioso e Patológico, Farmacêutico, Perfurocortantes e Outros. Por Local de Tratamento, o mercado é segmentado em Externo e Interno. Por Gerador de Resíduos, o mercado é segmentado em Hospitais e Laboratórios de Diagnóstico, Clínicas e Centros Cirúrgicos Ambulatoriais, Empresas Farmacêuticas e de Biotecnologia, Laboratórios de Pesquisa, Outros Geradores. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também oferece o tamanho do mercado e previsões para 17 países regionais globalmente. Para cada segmento, o tamanho do mercado e as previsões são fornecidos em termos de valor (USD).

| Serviços de Coleta, Transporte e Armazenamento |

| Serviços de Tratamento e Descarte |

| Serviços de Reciclagem |

| Resíduos Não Perigosos | |

| Resíduos Perigosos | Infeccioso e Patológico |

| Farmacêutico | |

| Perfurocortantes | |

| Outros Resíduos Perigosos |

| Tratamento Externo |

| Tratamento Interno |

| Hospitais e Laboratórios de Diagnóstico |

| Clínicas e Centros Cirúrgicos Ambulatoriais |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios de Pesquisa |

| Outros Geradores (Bancos de Sangue, Necrotérios, Veterinários, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Serviços de Coleta, Transporte e Armazenamento | |

| Serviços de Tratamento e Descarte | ||

| Serviços de Reciclagem | ||

| Por Tipo de Resíduo | Resíduos Não Perigosos | |

| Resíduos Perigosos | Infeccioso e Patológico | |

| Farmacêutico | ||

| Perfurocortantes | ||

| Outros Resíduos Perigosos | ||

| Por Local de Tratamento | Tratamento Externo | |

| Tratamento Interno | ||

| Por Gerador de Resíduos | Hospitais e Laboratórios de Diagnóstico | |

| Clínicas e Centros Cirúrgicos Ambulatoriais | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Laboratórios de Pesquisa | ||

| Outros Geradores (Bancos de Sangue, Necrotérios, Veterinários, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de resíduos médicos até 2031?

O tamanho do mercado de gestão de resíduos médicos tem previsão de atingir USD 27,60 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de reciclagem estão definidos para expandir a um CAGR de 8,64% até 2031 devido aos mandatos de economia circular.

Qual região registrará a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico cresça a aproximadamente 9,12% de CAGR à medida que China e Índia endurecem as regulamentações de resíduos.

Como a adoção do tratamento interno mudará até 2031?

Os sistemas de autoclave e micro-ondas internos estão projetados para crescer a um CAGR de 9,91%, erodindo a dominância do tratamento externo.

Qual é o impacto da fabricação de biotecnologia nos fluxos de resíduos?

Cada lote comercial de terapia celular gera 300–500 kg de resíduos de alto risco, impulsionando a demanda por serviços especializados de descarte.

Por que as soluções de IoT estão ganhando força na gestão de resíduos?

Os hospitais precisam de dados granulares de carbono e conformidade, e os recipientes habilitados por RFID reduzem as viagens de coleta em até 18%.

Página atualizada pela última vez em: