Tamanho e Participação do Mercado de Dispositivos de Sucção Médica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 18.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.42% CAGR |

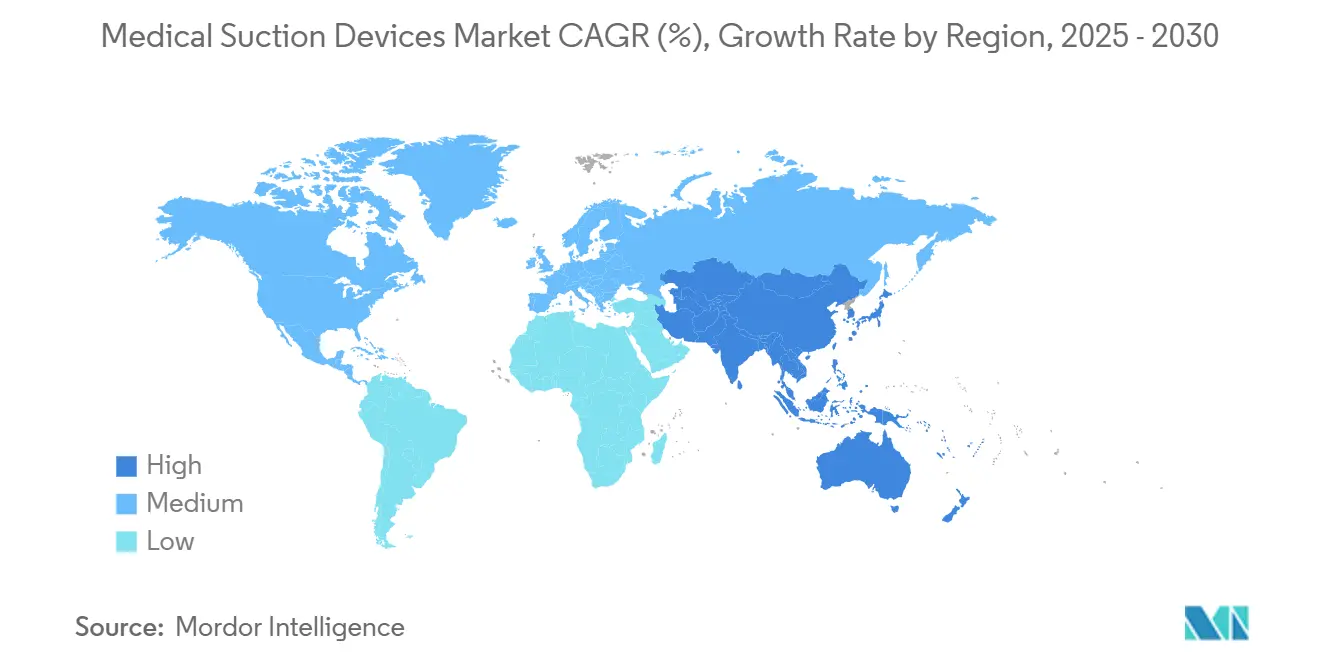

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

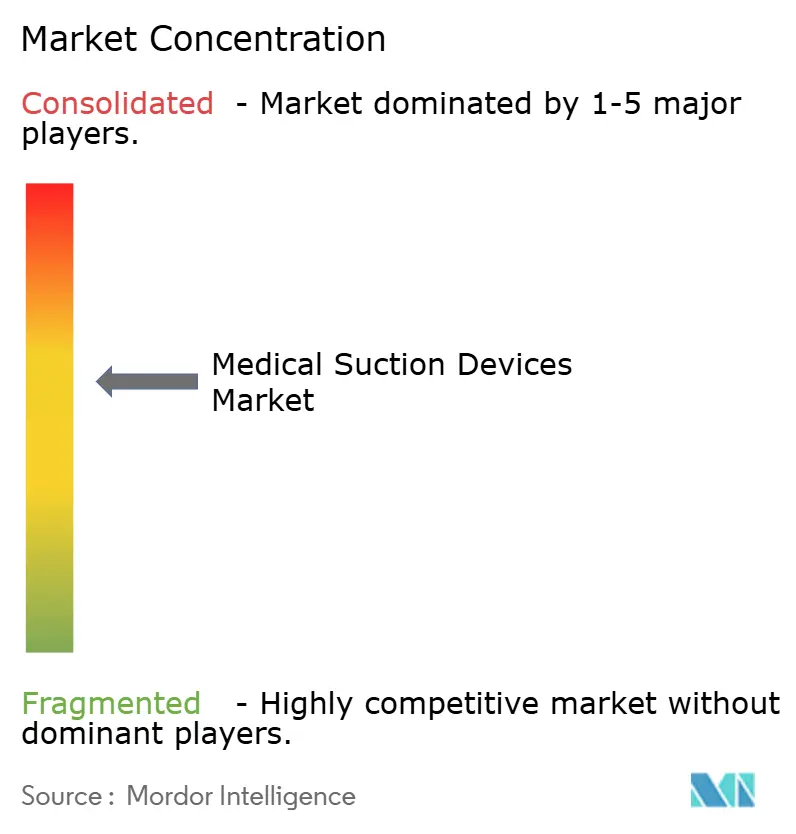

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos de Sucção Médica pela Mordor Intelligence

O tamanho do mercado de dispositivos de sucção médica está em USD 18,59 bilhões em 2025 e está projetado para alcançar USD 29,62 bilhões até 2030, avançando a uma TCAC de 5,42% entre 2025-2030. A robusta demanda por soluções de gerenciamento de vias aéreas em medicina de emergência, cuidados críticos e salas de cirurgia sustenta esta expansão. Os ganhos de eficiência em baterias e bombas estão possibilitando portáteis mais leves, silenciosos e potentes, apoiando a mudança do cuidado para centros ambulatoriais e o ambiente doméstico. A América do Norte mantém a liderança com 39,34% de participação na receita, auxiliada por padrões rigorosos de qualidade e reembolso favorável, enquanto a Ásia-Pacífico registra o crescimento mais rápido a 6,97% de TCAC devido ao aumento de volumes cirúrgicos e expansão da capacidade hospitalar. A intensidade competitiva permanece moderada: os incumbentes globais enfatizam a diferenciação de produtos através de supressão de ruído e sensores inteligentes, e os fabricantes regionais buscam ofertas otimizadas em custo que atendem compradores sensíveis ao preço. O escrutínio intensificado de recipientes plásticos descartáveis já está direcionando roteiros de design para opções reutilizáveis ou recicláveis e pode criar custos incrementais de conformidade para alguns fornecedores.

Principais Conclusões do Relatório

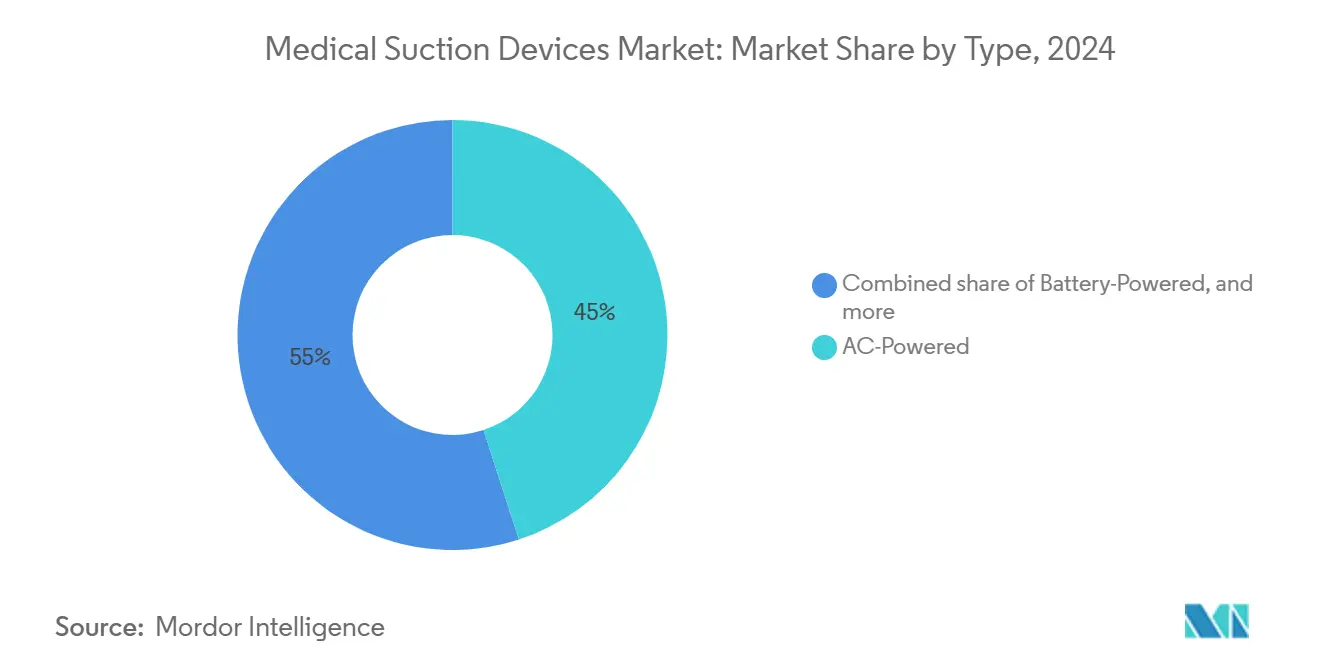

- Por fonte de energia, unidades alimentadas por CA detinham 45,0% da participação do mercado de dispositivos de sucção médica em 2024; os avanços em baterias estão, no entanto, impulsionando este segmento a uma TCAC de 6,8% até 2030.

- Por portabilidade, sistemas fixados na parede representavam 46,0% do tamanho do mercado de dispositivos de sucção médica em 2024, enquanto dispositivos portáteis/manuais estão projetados para expandir a uma TCAC de 8,0% até 2030.

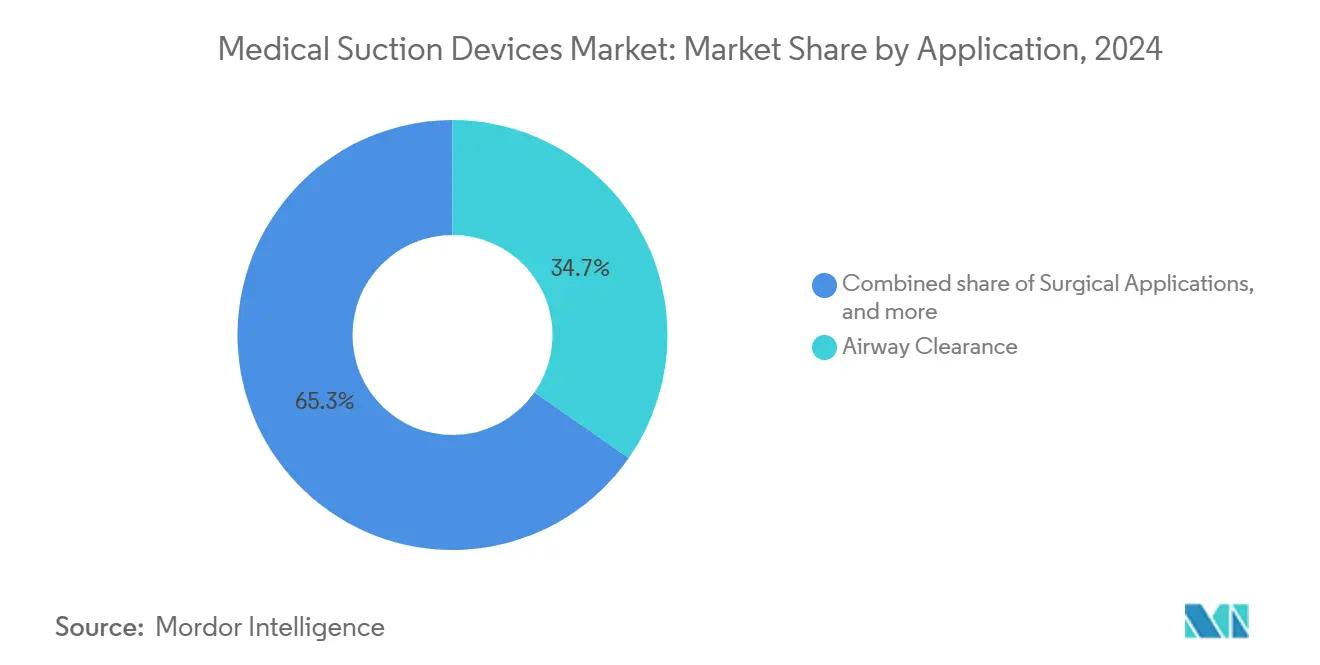

- Por aplicação, desobstrução de vias aéreas representou 34,7% do tamanho do mercado de dispositivos de sucção médica em 2024 e aumentará a uma TCAC de 6,5% durante 2025-2030.

- Por usuário final, hospitais capturaram 42,0% do tamanho do mercado de dispositivos de sucção médica em 2024, mantendo a posição superior conforme instalações multiespecialistas ampliam suas pegadas cirúrgicas.

- Por região, a Ásia-Pacífico está prevista para registrar a mais rápida TCAC de 6,9%, alimentada pela expansão em larga escala de centros cirúrgicos e incentivos governamentais para fabricação doméstica de dispositivos.

Tendências e Insights do Mercado Global de Dispositivos de Sucção Médica

Análise de Impacto dos Motores*

| Motor | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento do volume global de procedimentos cirúrgicos impulsionando a adoção de dispositivos | +1.4% | Global; especialmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças respiratórias crônicas necessitando gerenciamento avançado de vias aéreas | +0.9% | Américas e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de cuidados domiciliares acelerando a inovação de dispositivos portáteis | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de controle de infecção impulsionando a adoção de sistemas fechados | +1.0% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em eficiência de bateria e bomba possibilitando portáteis de alto desempenho | +0.8% | Global | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de EMS e modernização de frota de ambulâncias mundialmente | +0.6% | Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume Global de Procedimentos Cirúrgicos Impulsionando a Adoção de Dispositivos

Volumes crescentes de cirurgias eletivas e de trauma-especialmente abordagens minimamente invasivas-requerem evacuação precisa de fluidos para manter o campo limpo. Sistemas robóticos e assistidos por computador agora dominam muitos procedimentos de coluna, urologia e abdominais, e seu sucesso depende de unidades de sucção que fornecem pressão negativa constante sem vibração para estabilidade da câmera. Cirurgiões também solicitam taxas de fluxo programáveis que sincronizam com ferramentas eletrocirúrgicas, reduzindo contaminação por fumaça e sangue. Salas de cirurgia híbridas em hospitais norte-americanos líderes equipam rotineiramente cada torre com bombas de vácuo duplas de alta pressão para atender essas necessidades. Instalações da Ásia-Pacífico redesenvolvendo teatros cardiovasculares similarmente padronizam em coletores multiporta para que perfusionistas e cirurgiões possam operar simultaneamente. Fabricantes, portanto, integram controladores digitais que ajustam vácuo em 0,1 segundos, melhorando a visibilidade hemodinâmica e encurtando o tempo operativo.

Crescente Prevalência de Doenças Respiratórias Crônicas Necessitando Gerenciamento Avançado de Vias Aéreas

Doença pulmonar obstrutiva crônica, asma e bronquiectasia continuam a exercer profundas cargas de mortalidade e morbidade. Exacerbações agudas comumente levam à hipersecreção de muco e obstrução das vias aéreas, e o gerenciamento de primeira linha em departamentos de emergência ainda inclui sucção agressiva. Regimes de desobstrução baseados em casa são igualmente críticos: pneumologistas prescrevem dispositivos portáteis capazes de vácuo de −600 mmHg para que pacientes possam autogerenciar secreções e evitar re-hospitalização. Seguradoras públicas latino-americanas pilotando programas de monitoramento remoto agora reembolsam por aspiradores habilitados para Bluetooth que retransmitem padrões de uso para terapeutas respiratórios. Esses fluxos de dados ajudam clínicos a titular broncodilatadores e detectar lacunas de aderência, incorporando ainda mais equipamentos de sucção em vias de cuidados crônicos.

Adoção de Cuidados Domiciliares Acelerando a Inovação de Dispositivos Portáteis

Mudanças para estadias hospitalares mais curtas e preferência do paciente por convalescença domiciliar estão provocando investimento pesado em bombas de sucção leves. Baterias de fosfato de ferro-lítio com densidade energética de 90 Wh/l permitem 60 minutos de tempo de operação contínua enquanto reduzem a massa do dispositivo abaixo de 4 kg[1]Zoll Medical, "What Is a Suction Machine? Portable Aspirator Q&A," zoll.com. Silenciadores integrados diminuem o ruído para 45 dB, prevenindo perturbação do sono para usuários de longo prazo. O Medicare classifica tais bombas como equipamento médico durável (DME), cobrindo 80% da fatura uma vez que franquias sejam cumpridas, uma política que desencadeou 12% de crescimento de embarque nos EUA em 2024. A Europa segue o exemplo: as seguradoras estatutárias da Alemanha pagam uma taxa de aluguel noturna por unidades aprovadas equipadas com filtros bacterianos em linha, levando fornecedores domésticos a adicionar substituição de cartucho sem ferramentas para que cuidadores não-clínicos possam lidar com manutenção com segurança.

Regulamentações Rigorosas de Controle de Infecção Impulsionando a Adoção de Sistemas Fechados

Órgãos internacionais de credenciamento agora classificam o manuseio de resíduos fluidos entre os cinco principais pontos de verificação de segurança em salas de cirurgia [jointcommissioninternational.org] (JCI). Designs de recipiente fechado que travam na remoção e aceitam solidificadores minimizam a exposição da equipe a patógenos transmitidos pelo sangue. Hospitais na França reduziram lesões relacionadas à sucção por objetos perfurocortantes em 23% após atualizar para forros selados compatíveis com lavadoras automatizadas. Além disso, ciclos de auto-purga de regulador de vácuo desinfetam tubulação interna usando vapores de isopropílico a 70%, reduzindo carga biológica sem lavagem manual. Essas características apoiam conformidade com limites da Diretiva Europeia de Resíduos sobre descarte líquido, encorajando equipes de compras a especificar preferencialmente recipientes de polipropileno recicláveis sobre PVC.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de manutenção limitando adoção em ambientes com recursos limitados | −0.7% | América Latina e África | Médio prazo (2-4 anos) |

| Limitações de reembolso criando barreiras de acesso ao mercado | −0.6% | América do Norte | Curto prazo (≤ 2 anos) |

| Disponibilidade de métodos alternativos de desobstrução de vias aéreas reduzindo utilização de dispositivos | −0.5% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Preocupações ambientais e de descarte sobre recipientes plásticos descartáveis | −0.5% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manutenção Limitando Adoção em Ambientes com Recursos Limitados

Bombas de sucção avançadas requerem calibração rotineira, substituição de filtros e manutenção periódica por técnicos treinados para manter o desempenho do vácuo dentro de limites seguros. Essas etapas de manutenção adicionam custos recorrentes que podem exceder o preço de compra original durante o ciclo de vida do equipamento, sobrecarregando orçamentos em pequenos hospitais e clínicas rurais. Quando peças ou mão de obra especializada não estão disponíveis localmente, instalações devem enviar dispositivos para centros de serviço urbanos, causando tempo de inatividade que interrompe cuidados ao paciente. Uma avaliação do Departamento de Segurança Interna dos EUA encontrou ampla variação na manutenibilidade entre unidades portáteis e observou que alguns modelos exigem ferramentas especializadas que muitos provedores de baixos recursos não possuem. Diante desses obstáculos, administradores frequentemente escolhem dispositivos manuais mais simples ou adiam atualizações, desacelerando a penetração de sistemas modernos em mercados emergentes.

Limitações de Reembolso Criando Barreiras de Acesso ao Mercado

Regras de cobertura para bombas de sucção diferem entre seguradoras e frequentemente transferem responsabilidade administrativa para pacientes e médicos. Sob o benefício de Equipamento Médico Durável do Medicare, beneficiários pagam 20% do valor aprovado após cumprir a franquia da Parte B, e reivindicações devem incluir prescrições detalhadas que justifiquem necessidade médica. Esses requisitos de documentação podem atrasar a entrega de equipamentos e desencorajar alguns clínicos de prescrever modelos avançados ou de preços mais altos. Bombas descartáveis e certos acessórios são excluídos porque não atendem critérios de durabilidade, estreitando a lista de opções reembolsáveis. O fardo do desembolso direto, combinado com complexidade de papelada, limita a adoção em ambientes de cuidados domiciliares e reduz o crescimento geral do mercado para tecnologias de sucção premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo: Confiabilidade Mantém Modelos CA na Vanguarda

A classe alimentada por CA gerou 45,0% da participação do mercado de dispositivos de sucção médica em 2024, mantendo primazia porque equipes cirúrgicas e de terapia intensiva não podem tolerar limites de tempo de operação. Em hospitais terciários expandindo suítes neurocirúrgicas pela Índia e China, instaladores continuam a favorecer unidades de tomada de parede classificadas para vácuo sustentado de −750 mmHg com redundância de bomba dupla. O tamanho do mercado de dispositivos de sucção médica para modelos alimentados por CA está projetado para crescer de USD 7,94 bilhões em 2024 para USD 11,2 bilhões até 2030 a 6,82% de TCAC, refletindo a construção paralela de leitos de maior acuidade.

Sistemas alimentados por bateria, embora menores hoje, estão ganhando preferência entre operadores de ambulância visando atualizações ergonômicas. A Unidade de Sucção AIRO pesa 0,9 kg mas mantém carga por 30 minutos de pico de consumo[2]CRO Medical, "AIRO Suction Unit Specifications," cromedical.com. Técnicos de emergência médica observam rotatividade de cena 24% mais rápida porque filtros hidrofóbicos descartáveis reduzem limpeza pós-uso. Fabricantes agora incluem adaptadores de carga rápida USB-C para que dispositivos recarreguem durante transferência para hospitais, alinhando com protocolos internacionais de rastreamento de ativos EMS que registram ciclos de bateria.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Portabilidade: Momentum Portátil Surge em Meio à Expansão do Cuidado Móvel

Sistemas fixados na parede mantiveram 46,0% do tamanho do mercado de dispositivos de sucção médica em 2024 devido à instalação incorporada através de salas de cirurgia, centros de parto e UTIs. Programas de retrofit em hospitais comunitários dos EUA estão atualizando medidores analógicos para LEDs digitais que alertam a equipe quando pressão negativa cai abaixo de pontos definidos. Simultaneamente, especialistas em ventilação ajustam fluxos remotamente de painéis centrais, melhorando responsividade durante períodos de alta ocupação.

Conversamente, o segmento portátil/manual está previsto para registrar uma TCAC de 8,07% até 2030, refletindo demanda de paramédicos e cuidados domiciliares por ferramentas compactas. O Dispositivo de Sucção Tática NAR produz vácuo de 100 mmHg via bomba de punho tipo pistola e pesa menos de 400 g, facilitando desobstrução de vias aéreas com uma mão em espaços confinados. Agências humanitárias da Ásia-Pacífico rotineiramente mantêm tais dispositivos em kits de desastre devido aos requisitos mínimos de manutenção e ausência de componentes elétricos, um fator acelerando vendas de unidades durante temporadas de ciclones e enchentes.

Por Aplicação: Desobstrução de Vias Aéreas Ancora Demanda Central

Soluções de desobstrução de vias aéreas comandaram 34,7% da receita em 2024, e o crescimento permanecerá mais alto a 6,54% de TCAC até 2030. Em baías de trauma, evacuação rápida de sangue previne aspiração e mantém visualização para laringoscopia. Fabricantes de dispositivos se diferenciam via curvas de fluxo programáveis que transitam de alto vácuo para sucção suave em menos de 250 milissegundos, reduzindo trauma mucoso. Orientação da OMS sobre bronquiolite impulsiona ainda mais a adoção doméstica de aspiradores com classificação pediátrica com cateteres codificados por cor, pavimentando novos canais de consumo.

Sucção cirúrgica representa a próxima maior aplicação. Dissecções endoscópicas da submucosa requerem óptica desobstruída; assim, bombas agora integram evacuação de fumaça via filtros ULPA para manusear particulados abaixo de 0,1 μm. Gastroenterologistas usando o Dispositivo de Sucção Direta BioVac relatam tempos de procedimento 24-40% mais curtos, traduzindo em maior rendimento e retorno sobre investimento de capital.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Hospitais Sustentam Escala, Enquanto Cuidados Domiciliares Aceleram

Hospitais mantiveram 42,0% de participação em 2024, comprando plataformas multi-modais que alternam entre modos cirúrgico de alto vácuo, vias aéreas de vácuo médio e dreno de ferida de baixo vácuo. Orçamentos de capital agora também capturam descartáveis vitalícios, empurrando fornecedores a fornecer calculadoras de custo por uso que ressoam com comitês de análise de valor. O tamanho do mercado de dispositivos de sucção médica gerado por hospitais está definido para alcançar USD 12,3 bilhões até 2030, auxiliado por centros especializados em oncologia adotando aspiradores de tecido viscoso para cirurgia citorredutiva.

A demanda de cuidados domiciliares expande ainda mais rapidamente conforme pagadores favorecem recuperação ambulatorial. Operação silenciosa abaixo de 50 dB, carcaças antimicrobianas e predefinições de um botão simplificam o uso por cuidadores idosos, diminuindo readmissões. Modelos de serviço de fornecedores incluem diagnósticos remotos que notificam empresas quando pressões caem, permitindo envio antecipado de peças de reposição e sustentando tempo de atividade do equipamento acima de 99%.

Análise Geográfica

A América do Norte lidera com 39,3% da receita graças a padrões rigorosos que exigem disponibilidade contínua de sucção em cada leito crítico. Os Centros para Serviços Medicare e Medicaid reembolsam 80,0% dos valores de fatura DME após franquias, ampliando acesso a bombas portáteis para usuários de ventiladores domésticos. Serviços de ambulância dos EUA atualizando frotas sob subsídios federais estão padronizando em unidades de bateria de lítio que se integram com telemática a bordo, expandindo ainda mais a base instalada regional.

A Ásia-Pacífico está projetada para registrar uma TCAC de 6,97% até 2030. O esquema de Incentivo Vinculado à Produção da Índia oferece subsídios de 5%-10% em equipamentos de sucção domésticos, estimulando investimentos de plantas no MedTech de Andhra Pradesh[3]Department of Pharmaceuticals (Gov India), "Boosting the Indian Medical Devices Industry," pharma-dept.gov.in. Centros de trauma de nível de condado da China adicionam suítes ENT dedicadas, cada uma requerendo reguladores de vácuo duplos, impulsionando rendimento de volume para montadores locais. O Japão enfrenta demografias rapidamente envelhecendo; seguradoras de saúde municipais assim financiam aspiradores portáteis para gerenciamento doméstico de DPOC, apoiando modelos de preços premium com exaustão HEPA.

A Europa mantém forte demanda, impulsionada por regulamentação ambiental que penaliza resíduos de PVC e encoraja recipientes de polipropileno com solidificadores integrados. Hospitais alemães adotando sistemas de forro fechado reduziram incidentes de exposição da equipe em 23,0%, acelerando conversões de licitação. Trusts do NHS do Reino Unido enfatizam sustentabilidade, favorecendo bombas com carcaças recicláveis e modos de espera economizadores de energia.

Oriente Médio e África oferecem perspectivas mistas: estados do Conselho de Cooperação do Golfo importam dispositivos de alta especificação para novos centros de trauma, enquanto regiões sub-saharianas priorizam bombas robustas livres de bateria para compensar instabilidade de rede. A expansão moderada da América do Sul é liderada pelo Brasil, onde parcerias público-privadas financiam crescimento de capacidade cirúrgica em hospitais estaduais, impulsionando atualizações de unidades manuais operadas por pedal para elétricas.

Cenário Competitivo

A arena competitiva permanece moderadamente fragmentada. Líderes de mercado como Laerdal Medical, ZOLL Medical e Medela AG agrupam treinamento, consumíveis e painéis IoT, aumentando custos de troca para compradores institucionais. O algoritmo Smart Flow da ZOLL reduz níveis de som em 8 dB sem comprometer fluxo, atraindo UTIs neonatais. A nova linha de cuidados domiciliares da Medela oferece registros de uso Bluetooth, permitindo supervisão remota de terapeutas respiratórios.

Jogadores de nível médio-ATMOS, Hersill e STERIS-competem em desempenho especializado. O sistema brônquico 2025 da ATMOS melhorou o tempo de operação para 60 minutos e adicionou 99,97% de filtração bacteriana, capturando clínicas de pneumologia. O BioVac Direct da STERIS visa suítes GI onde aspiração viscosa acelera fluxos de trabalho de polipectomia.

Inovadores de nicho abordam necessidades não atendidas em mercados de baixos recursos. O protótipo de sucção gástrica neonatal do Rice360 custa menos de USD 30 mas atinge −200 mmHg usando um princípio de bomba de bicicleta, estendendo acesso em unidades neonatais rurais. O transdutor SuctionSense do Carle Illinois College of Medicine se adapta a máquinas de anestesia legadas para alertar usuários quando circuitos são deixados abertos, potencialmente cortando custos de substituição de bomba de vácuo e economizando 42 milhões de kg em emissões de CO₂ anualmente[4]Carle Illinois College of Medicine, "SuctionSense Innovation," medicine.illinois.edu. Esses conceitos disruptivos podem ou estimular parceria com incumbentes ou inspirar novos modelos de distribuição nos próximos cinco anos.

Líderes da Indústria de Dispositivos de Sucção Médica

-

Precision Medical, Inc.

-

Medela AG

-

ZOLL Medical Corporation (Asahi Kasei)

-

Drive DeVilbiss Healthcare

-

Laerdal Medical AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: Johnson & Johnson introduziu o cateter de aspiração Cereglide, fornecendo flexibilidade aprimorada e sucção controlada para intervenções neurovasculares

- Junho 2024: Sky Medical Supplies introduziu uma linha de sucção acessível visando clínicas pequenas, ampliando acesso em mercados sensíveis ao preço

- Março 2024: Roswell Park Cancer Institute avançou desenvolvimento de um dispositivo de sucção aumentado por parafuso capaz de manusear materiais viscosos, reduzindo entupimento durante ressecções oncológicas

Escopo do Relatório Global do Mercado de Dispositivos de Sucção Médica

Dispositivos de sucção médica são projetados para desobstruir o bloqueio nos órgãos respiratórios internos causado por sangue, saliva ou outras secreções e outros procedimentos cirúrgicos como o parto. Dispositivos de sucção médica podem ser operados por bombas manuais, eletricamente ou com a ajuda de baterias.

O mercado de dispositivos de sucção médica é segmentado por tipo (alimentados por CA, alimentados por bateria, alimentados duplos (CA e bateria) e operados manualmente), portabilidade (dispositivos de sucção portáteis e dispositivos de sucção fixados na parede), aplicação (desobstrução de vias aéreas, aplicações cirúrgicas, pesquisa e diagnósticos e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos de mercado estimados e tendências para 17 diferentes países através das principais regiões globalmente. O relatório oferece os valores (USD) para todos os segmentos acima.

| Alimentados por CA |

| Alimentados por Bateria |

| Alimentados Duplos (CA e Bateria) |

| Operados Manualmente |

| Portáteis / Manuais |

| Fixados na Parede |

| Montados em Trolley / Carrinho |

| Desobstrução de Vias Aéreas |

| Aplicações Cirúrgicas |

| Obstetrícia e Ginecologia |

| Pesquisa e Diagnósticos |

| Outras Aplicações |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Clínicas Dentárias |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Alimentados por CA | |

| Alimentados por Bateria | ||

| Alimentados Duplos (CA e Bateria) | ||

| Operados Manualmente | ||

| Por Portabilidade | Portáteis / Manuais | |

| Fixados na Parede | ||

| Montados em Trolley / Carrinho | ||

| Por Aplicação | Desobstrução de Vias Aéreas | |

| Aplicações Cirúrgicas | ||

| Obstetrícia e Ginecologia | ||

| Pesquisa e Diagnósticos | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Ambientes de Cuidados Domiciliares | ||

| Clínicas Dentárias | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de sucção médica?

O mercado está avaliado em USD 18,59 bilhões em 2025 e está projetado para alcançar USD 29,62 bilhões até 2030 a uma TCAC de 5,42%.

Qual segmento de fonte de energia lidera o mercado de dispositivos de sucção médica?

Sistemas alimentados por CA detêm a posição superior com 45,0% de participação do mercado de dispositivos de sucção médica em 2024 graças ao desempenho confiável de alto vácuo em áreas de cuidados críticos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Rápida construção hospitalar, volumes cirúrgicos crescentes e incentivos sob o esquema de Incentivo Vinculado à Produção da Índia empurram a Ásia-Pacífico para uma TCAC de 6,97%.

Como as preocupações de sustentabilidade estão moldando o design de produtos?

Regulamentações europeias penalizam resíduos de PVC, levando fabricantes a adotar recipientes recicláveis e sistemas de forro fechado que reduzem volume plástico e exposição da equipe.

Que inovações estão impulsionando o segmento portátil?

Baterias de lítio de alta densidade, tecnologia de redução de ruído e telemonitoramento Bluetooth permitem dispositivos leves que operam por 60 minutos, impulsionando adoção em EMS e cuidados domiciliares.

Como as políticas de reembolso influenciam a adoção de cuidados domiciliares?

Medicare e programas similares cobrem 80% dos custos de equipamentos elegíveis uma vez que franquias sejam cumpridas, diminuindo gastos do paciente e impulsionando demanda por bombas de sucção portáteis.

Página atualizada pela última vez em: