Tamanho e Participação do Mercado de Equipamentos de Massagem

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

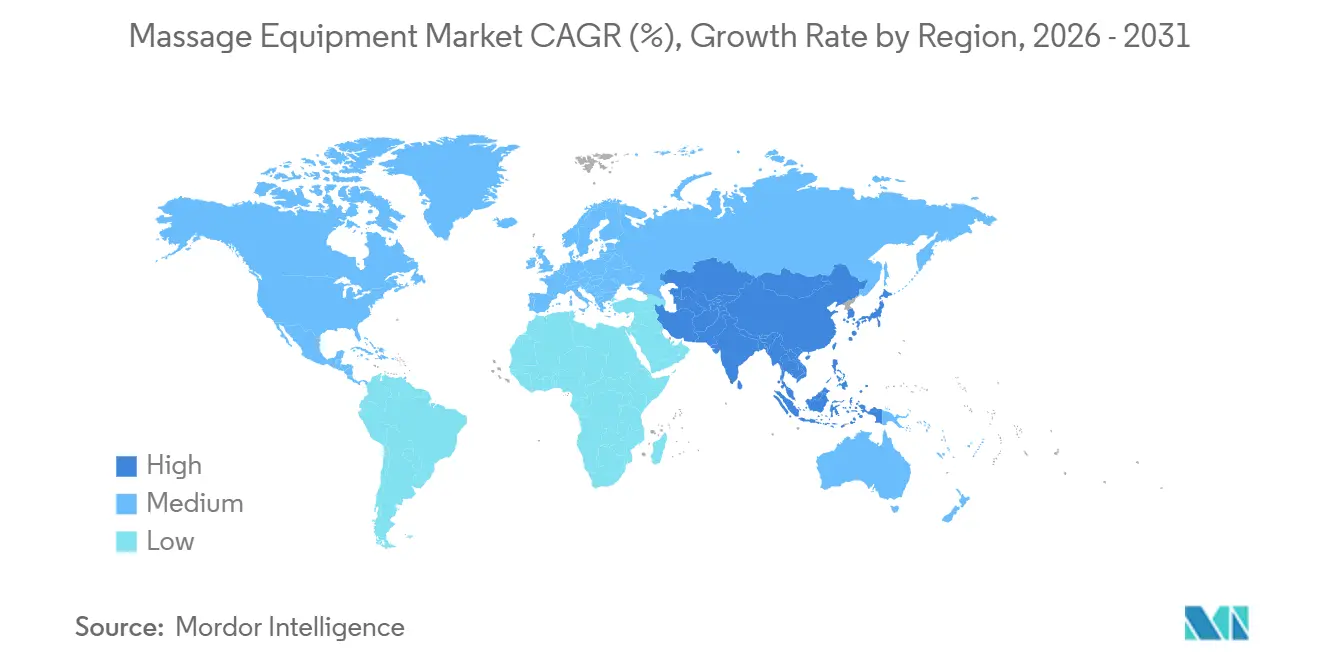

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

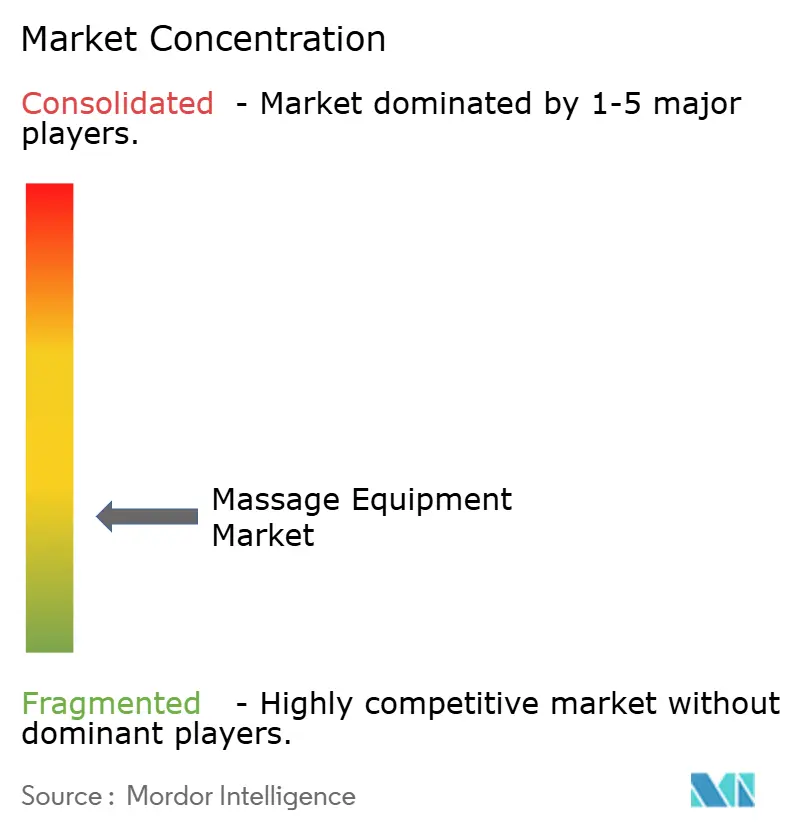

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Massagem por Mordor Intelligence

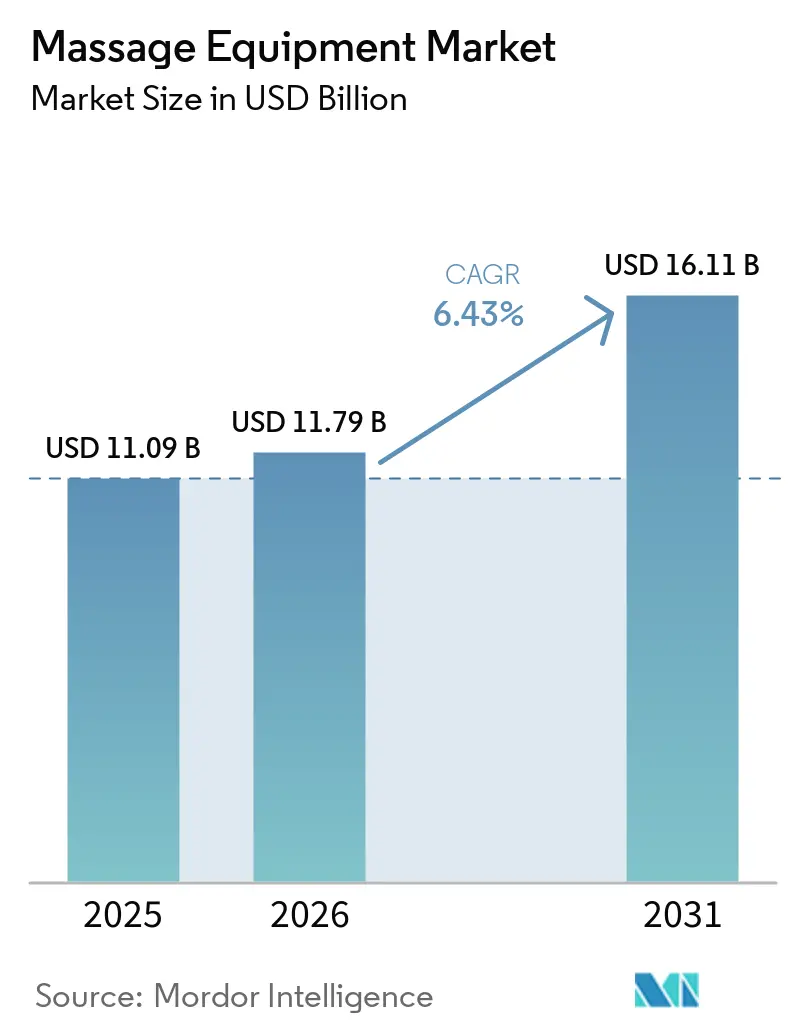

O tamanho do mercado de equipamentos de massagem foi avaliado em USD 11,09 bilhões em 2025 e estima-se que cresça de USD 11,79 bilhões em 2026 para USD 16,11 bilhões até 2031, a um CAGR de 6,43% durante o período de previsão (2026-2031). O mercado de equipamentos de massagem está avançando com base em um maior gasto com bem-estar, uma vez que a economia global de bem-estar atingiu USD 6,8 trilhões em 2024 e prevê-se que alcance USD 9,8 trilhões até 2029, de acordo com o Global Wellness Institute[1]Fonte: Global Wellness Institute, "A Economia Global de Bem-Estar Atinge um Recorde de USD 6,8 Trilhões e Prevê-se que Alcance USD 9,8 Trilhões até 2029," Global Wellness Institute, globalwellnessinstitute.org. A demanda também está sendo sustentada pelo envelhecimento das populações, rotinas de trabalho mais longas em frente a mesas e uma mudança mais ampla em direção a ferramentas de recuperação domiciliar para tensão muscular, suporte à circulação e alívio do estresse. A demanda comercial estabiliza o mercado de equipamentos de massagem ao permitir que spas, resorts de bem-estar, clínicas de fisioterapia e espaços corporativos de bem-estar adquiram unidades de maior valor e as substituam em ciclos planejados. A economia global de spas atingiu USD 157,4 bilhões em 2024 e projeta-se que continue se expandindo até 2029, sustentando a demanda por substituição e novas instalações em ambientes profissionais. O mercado de equipamentos de massagem também está criando novas oportunidades de crescimento por meio de formatos compactos, atendimento online para produtos de grande porte e recursos inteligentes que tornam os produtos premium mais úteis em residências menores e mais atraentes para compradores recorrentes.

Principais Conclusões do Relatório

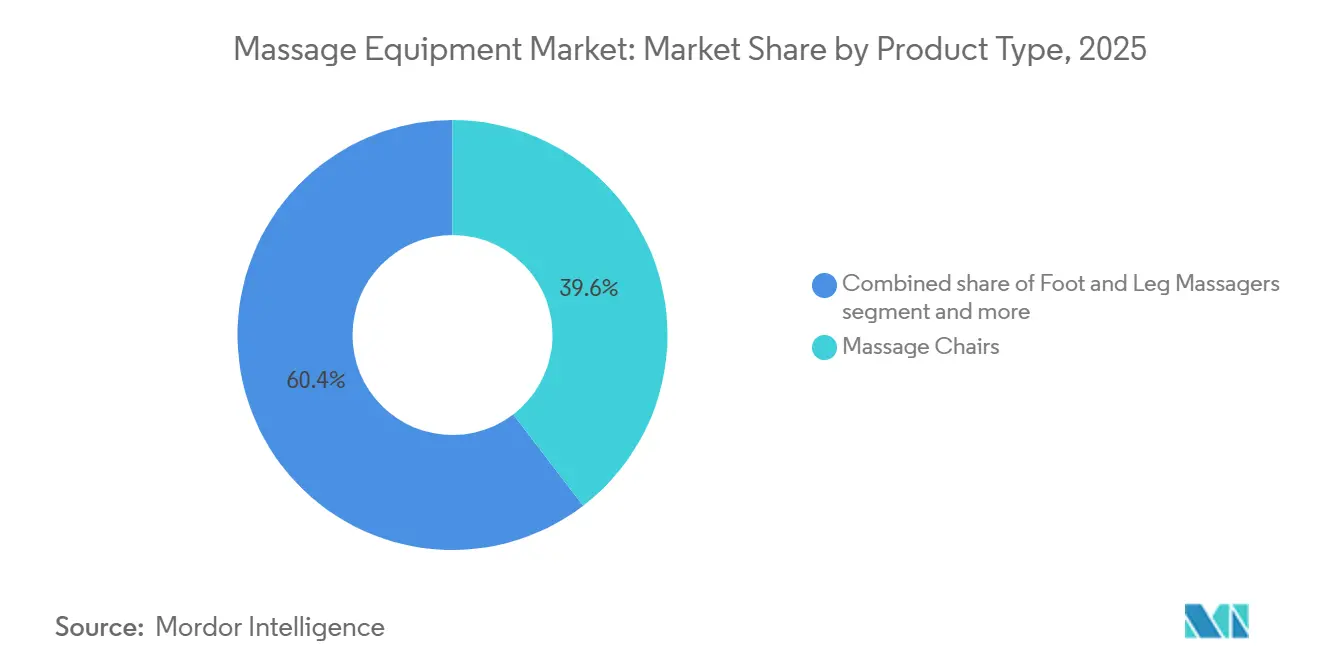

- Por tipo de produto, as cadeiras de massagem representaram 39,55% da participação do mercado de equipamentos de massagem em 2025, enquanto os massageadores de pés e pernas devem crescer a um CAGR de 7,67% até 2031.

- Por tipo de operação, os equipamentos elétricos representaram 78,74% do tamanho do mercado de equipamentos de massagem em 2025, e este segmento deve se expandir a um CAGR de 6,75% até 2031.

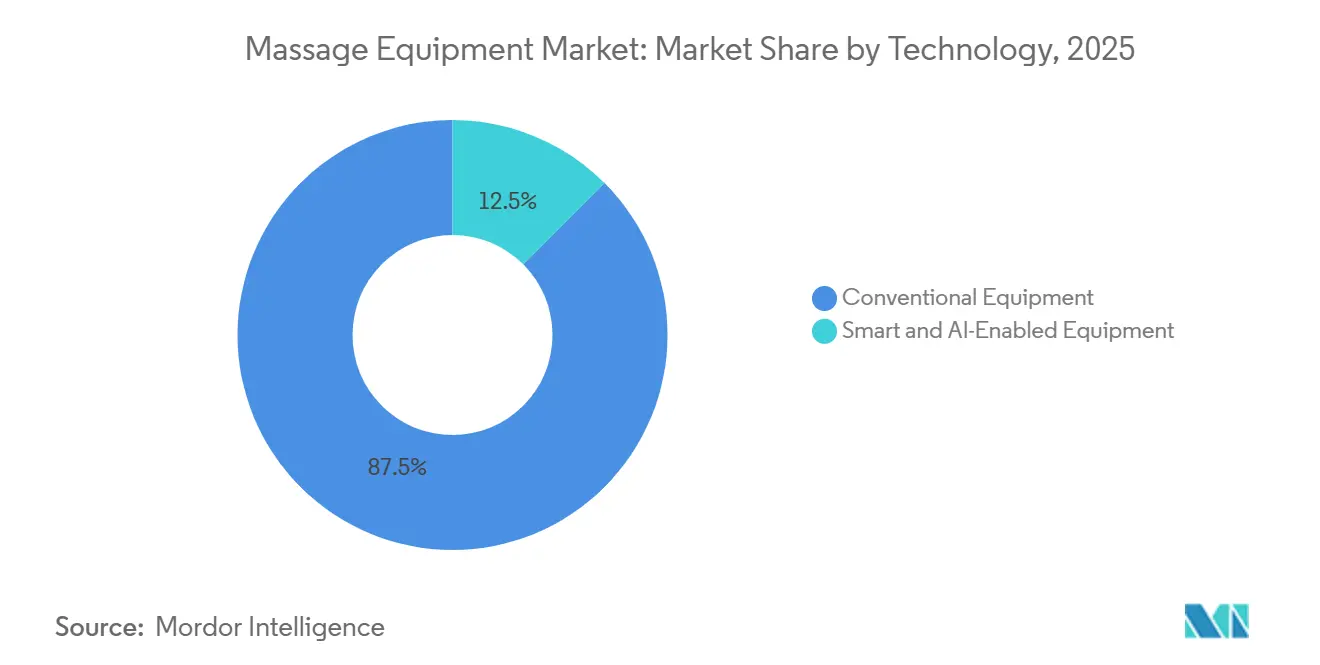

- Por tecnologia, os equipamentos convencionais representaram 87,49% da participação de mercado em 2025, enquanto os equipamentos inteligentes e habilitados por IA devem registrar o maior CAGR de 9,19% até 2031.

- Por usuário final, os compradores comerciais representaram 83,54% do mercado em 2025, enquanto a demanda residencial deve crescer mais rapidamente a um CAGR de 7,83% até 2031.

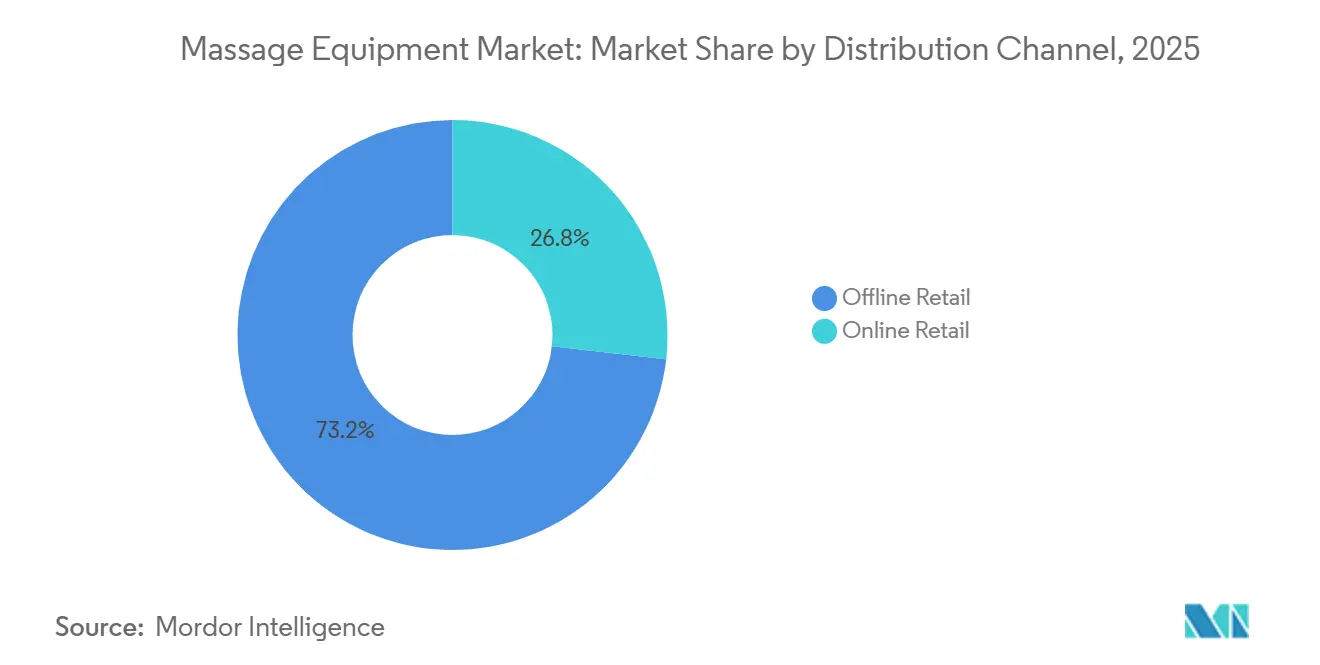

- Por canal de distribuição, o varejo offline detinha uma participação de 73,25% em 2025, enquanto o varejo online deve crescer a um CAGR de 8,64% até 2031.

- Por geografia, a América do Norte detinha 36,93% da participação do mercado de equipamentos de massagem em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Massagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Dispositivos de Alívio da Dor e Recuperação Domiciliar | +1.6% | Global, com ganhos principais na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de Instalações Comerciais de Bem-Estar, Spa e Fisioterapia | +1.2% | Global, particularmente forte na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Inovação de Produtos em Dispositivos de Massagem Inteligentes, Conectados e Habilitados por IA | +1.4% | América do Norte, Ásia-Pacífico, especialmente Japão, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Maior Penetração de Formatos Portáteis e de Economia de Espaço em Residências Urbanas | +0.8% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Modelos de Assinatura e Aquisição Corporativa de Bem-Estar Melhorando a Demanda Recorrente | +0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Faixa de Preço Médio-Premium Pouco Atendida em Mercados Urbanos Emergentes | +0.7% | Ásia-Pacífico, América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por dispositivos de alívio da dor e recuperação domiciliar

O mercado de equipamentos de massagem está se beneficiando de uma clara mudança na forma como os consumidores abordam necessidades recorrentes de dor, fadiga e recuperação em casa. Jornadas mais longas em frente a mesas, uso frequente de telas e menor movimentação física aumentaram o desconforto no pescoço, ombros e região lombar entre trabalhadores de escritório, adultos mais velhos e consumidores mais jovens com rotinas sedentárias. O contexto mais amplo de bem-estar sustenta essa mudança, com o segmento de cuidados pessoais e beleza da economia de bem-estar mantendo crescimento constante entre 2019 e 2024. Esse padrão sugere que os consumidores já estavam gastando mais com saúde e recuperação autogerenciadas antes do início do período de previsão atual. O mercado de equipamentos de massagem, portanto, está atraindo demanda não apenas de compras orientadas ao conforto, mas também de compradores que agora veem esses produtos como um substituto prático para visitas repetidas à terapia, especialmente quando os modelos incluem funções de compressão, amassamento, alongamento ou pressão direcionada. Essa mudança também é visível no pipeline regulatório, pois a FDA dos EUA concedeu autorização 510(k) para um massageador de mãos em novembro de 2025 sob 21 CFR 890.5650, mostrando que os fabricantes de dispositivos estão avançando para produtos com posicionamento terapêutico mais forte[2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Autorização 510(k) K251622, Massageador de Mãos (SM004D)," Administração de Alimentos e Medicamentos dos EUA, accessdata.fda.gov.

Expansão de instalações comerciais de bem-estar, spa e fisioterapia

Os compradores comerciais continuam sendo um dos suportes mais fortes para o mercado de equipamentos de massagem porque adquirem sistemas de maior valor e frequentemente renovam os equipamentos em um ciclo estruturado. A expansão de spas continua sendo relevante aqui, pois o setor global de spas atingiu USD 157,4 bilhões em 2024 e projeta-se que continue crescendo em ritmo constante até 2029, de acordo com o Global Wellness Institute. Esse crescimento aumenta a demanda por equipamentos em resorts de bem-estar, zonas de tratamento de hotéis, spas de destino e clubes de fitness premium, onde cadeiras de massagem e sistemas de recuperação fazem parte da oferta de serviços e não são complementos opcionais. As clínicas de fisioterapia também ampliam sua base comercial ao utilizar dispositivos de compressão de ar, unidades de vibração e cadeiras de recuperação em rotinas pós-tratamento e ambientes de terapia supervisionada. O mercado de equipamentos de massagem ganha mais uma camada de suporte quando as empresas introduzem salas de relaxamento ou espaços de bem-estar para funcionários, pois esses programas impulsionam pedidos recorrentes e fortalecem a demanda além dos ciclos de substituição residencial. A adoção comercial também tende a elevar o padrão de qualidade na categoria, porque os compradores nesses canais prestam mais atenção à durabilidade, ao suporte de manutenção e aos padrões de segurança antes de fazer grandes pedidos.

Inovação de produtos em dispositivos de massagem inteligentes, conectados e habilitados por IA

O desenvolvimento de produtos está mudando o ritmo e a forma da concorrência no mercado de equipamentos de massagem. Os recursos inteligentes não estão mais limitados a cadeiras de altíssimo padrão, e os fabricantes estão usando personalização, controle por aplicativo, escaneamento corporal e configurações de usuário armazenadas para tornar os dispositivos mais personalizados e mais úteis ao longo do tempo. O RealPro CasaLine EP-MA110 da Panasonic, lançado no Japão no final de 2025, mostra como essa tendência está se desenvolvendo de maneiras práticas, combinando precisão de pressão controlada por IA com um fator de forma estreito de 68 cm projetado para larguras padrão de portas de apartamentos[3]Fonte: Panasonic Newsroom Japan, "Anúncio de Lançamento da Cadeira de Massagem 'RealPro CasaLine' (EP-MA110)," Panasonic Newsroom Japan, news.panasonic.com. Esse exemplo é importante porque a inovação no mercado de equipamentos de massagem agora inclui tanto capacidade digital quanto adaptação de design físico, especialmente em mercados urbanos densos onde uma cadeira grande ainda precisa caber em residências pequenas. À medida que mais produtos coletam dados de preferência e automatizam escolhas de pressão, intensidade e programas, a concorrência está se afastando de simples comparações de hardware e caminhando para uma experiência de usuário mais completa. É por isso que o mercado de equipamentos de massagem está registrando um impulso mais forte em produtos inteligentes do que em unidades convencionais, mesmo que os equipamentos convencionais ainda detenham a maior base instalada.

Modelos de assinatura e aquisição corporativa de bem-estar melhorando a demanda recorrente

O mercado de equipamentos de massagem também está sendo beneficiado por uma mudança gradual na forma como os produtos são pagos e disponibilizados. Os modelos de aluguel e assinatura, já familiares em partes do Leste Asiático, estão ampliando a base endereçável ao transformar uma compra única de alto valor em um compromisso mensal menor. Essa mudança é importante em escritórios, clínicas e espaços de bem-estar compartilhados, onde os compradores frequentemente preferem contratos de serviço previsíveis, manutenção programada e atualizações de equipamentos mais fáceis. Os programas corporativos de bem-estar acrescentam outra camada de demanda, pois cadeiras de massagem, sistemas compactos de recuperação e assentos ergonômicos com funções de massagem podem agora ser instalados em salas de descanso, áreas de recuperação ou como parte de planos de suporte ao trabalho remoto. O mercado de equipamentos de massagem se beneficia desse modelo porque reduz o atrito na compra, distribui os custos ao longo do tempo e sustenta receitas recorrentes em vez de depender exclusivamente de grandes vendas de produtos irregulares. Ele também ajuda as marcas a alcançar usuários que podem começar com acesso apoiado pelo empregador ou um aluguel de curto prazo e depois migrar para a propriedade pessoal, ampliando assim o grupo de compradores de longo prazo sem forçar descontos agressivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acessibilidade Limitada em Mercados Sensíveis ao Preço | -1.0% | Sul da Ásia, Sudeste Asiático, América Latina e África Subsaariana | Longo prazo (≥ 4 anos) |

| Concorrência dos Serviços Profissionais de Massagem | -0.8% | Sudeste Asiático, América do Sul e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança, Durabilidade e Garantia de Dispositivos Motorizados | -0.5% | Global | Médio prazo (2-4 anos) |

| Espaço Limitado em Residências e Restrições de Dimensões dos Produtos | -0.4% | Ásia-Pacífico Urbana e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Acessibilidade limitada em mercados sensíveis ao preço

A acessibilidade continua sendo uma restrição clara para o mercado de equipamentos de massagem em muitos países de rápido crescimento, onde a conscientização está aumentando mais rapidamente do que o poder de compra das famílias. Cadeiras de massagem de nível médio-premium e até dispositivos de melhor qualidade para pés ou costas ainda podem estar fora do alcance de muitos compradores de renda média no Sul da Ásia, Sudeste Asiático e partes da América Latina. A lacuna é evidente nos padrões de gastos com bem-estar: a Ásia registrou gastos per capita em bem-estar de USD 471 em 2024, em comparação com USD 6.029 na América do Norte, de acordo com o Global Wellness Institute. Essa diferença ajuda a explicar por que o mercado de equipamentos de massagem pode registrar um crescimento saudável em unidades em cidades emergentes, ao mesmo tempo em que ainda enfrenta uma penetração domiciliar mais lenta do que os mercados maduros. Os fabricantes estão respondendo com modelos de entrada, financiamento parcelado e ofertas de aluguel, mas essas estratégias podem limitar as margens e reduzir o espaço para inovação premium. Em mercados onde uma sessão de massagem profissional ainda é de baixo custo e fácil acesso, muitos consumidores continuam comparando o período de retorno da compra de equipamentos com anos de uso ocasional de serviços, o que mantém as taxas de conversão mais baixas do que os níveis de interesse aparente poderiam sugerir.

Concorrência dos serviços profissionais de massagem

O mercado de equipamentos de massagem também enfrenta forte concorrência dos serviços profissionais de massagem, especialmente em países onde a massagem terapêutica faz parte da cultura cotidiana de bem-estar. Em lugares como Tailândia, Japão, Coreia do Sul, China e partes da Europa, os consumidores frequentemente valorizam o aspecto humano do tratamento, incluindo mudanças de técnica, feedback direto e orientações pós-sessão. Isso torna mais difícil para os equipamentos residenciais substituir completamente o cuidado profissional, particularmente na faixa intermediária, onde os dispositivos ainda têm limitações em precisão e adaptabilidade. Ao mesmo tempo, essa pressão não é uniforme entre as regiões, porque a escassez de mão de obra e os custos mais elevados dos serviços na América do Norte e na Europa Ocidental estão tornando as ferramentas de recuperação domiciliar mais atraentes do que antes. O mercado de equipamentos de massagem, portanto, enfrenta um efeito misto, com os serviços profissionais atuando como substitutos em alguns países, enquanto o aumento dos preços dos serviços cria uma abertura em outros. Essa dinâmica mantém os fabricantes focados em casos de uso onde conveniência, acesso frequente e custos de longo prazo mais baixos importam mais do que o tratamento personalizado que um terapeuta oferece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cadeiras de Massagem Ancoram o Valor Enquanto os Massageadores de Pés e Pernas se Expandem Mais Rapidamente

As cadeiras de massagem representaram 39,55% da receita do segmento em 2025, mantendo-as no centro do mercado de equipamentos de massagem. Sua posição é sustentada por preços médios de venda mais elevados, conjuntos de recursos mais amplos e forte relevância tanto em instalações comerciais quanto em residências premium. Os sistemas de corpo inteiro também continuam sendo a expressão mais clara da valorização da categoria, pois as marcas os utilizam para demonstrar escaneamento corporal, memória programável, zonas de compressão e reclinação em múltiplas posições. No mercado de equipamentos de massagem, as cadeiras frequentemente definem o teto de preço e moldam as expectativas dos consumidores sobre o que um produto premium deve oferecer. Isso as mantém importantes mesmo quando os volumes de unidades crescem mais rapidamente em categorias de dispositivos menores.

Os massageadores de costas e os produtos para pescoço e ombros continuam sendo importantes porque atraem compradores de primeira viagem e consumidores que desejam uma opção de menor custo e mais fácil de armazenar. Os massageadores de cabeça continuam atendendo a um nicho menor, especialmente em ambientes de alívio do estresse e bem-estar no escritório, onde a portabilidade e ciclos de uso mais curtos importam mais do que a cobertura de corpo inteiro. Os massageadores de pés e pernas devem crescer a um CAGR de 7,67% até 2031, impulsionados por seu design compacto, preços de entrada mais baixos e apelo a usuários mais velhos ou compradores que gerenciam desconforto circulatório. A autorização da FDA dos EUA para um massageador de compressão de ar para pernas em janeiro de 2025 sustenta a visão de que esse tipo de produto está se aproximando de um posicionamento adjacente à terapia em partes do mercado. Isso torna os dispositivos para pés e pernas um dos pontos de crescimento mais práticos no setor de equipamentos de massagem, pois combinam facilidade de propriedade com um caso de uso cotidiano mais claro.

Por Tipo de Operação: Equipamentos Elétricos Permanecem como a Principal Base de Receita

Os equipamentos elétricos representaram 78,74% do valor de mercado em 2025 e, portanto, serviram como o padrão operacional amplo para o mercado de equipamentos de massagem. Os compradores continuam preferindo sistemas elétricos porque oferecem rotinas programáveis, maior potência, intensidade variável e combinações de recursos que os produtos manuais não conseguem facilmente igualar. Esse segmento também se beneficia da crescente importância de conexões com aplicativos, perfis de usuário armazenados e funções de bem-estar conectadas, especialmente em cadeiras premium e dispositivos direcionados avançados. Na prática, os produtos elétricos definem o padrão de desempenho na maior parte do mercado de equipamentos de massagem. Sua taxa de crescimento de 6,75% até 2031 também mostra que não se trata de um lado maduro da categoria, mas do principal motor de sua expansão futura.

Os produtos manuais e não elétricos ainda representaram 21,26% do valor do segmento em 2025, indicando que permanecem relevantes em vez de desaparecer. Eles se encaixam em casos de uso onde simplicidade, portabilidade, operação silenciosa e preço mais baixo importam mais do que a automação. Esses produtos também podem funcionar bem em mercados onde as famílias hesitam em se comprometer com dispositivos motorizados mais caros ou onde preocupações com a confiabilidade do produto afetam a confiança. Mesmo assim, a lacuna entre soluções elétricas e manuais provavelmente permanecerá ampla porque as expectativas dos usuários no mercado de equipamentos de massagem continuam se movendo em direção à conveniência, personalização e sensação terapêutica mais forte. Isso significa que os formatos manuais permanecerão presentes, mas principalmente como pontos de entrada, produtos de viagem ou ferramentas de uso específico, em vez de serem o centro do crescimento futuro de receita.

Por Tecnologia: Produtos Inteligentes e Habilitados por IA Ganham Velocidade Contra uma Base Convencional Maior

Os equipamentos convencionais representaram 87,49% do valor tecnológico em 2025, permanecendo assim como a base instalada dominante no mercado de equipamentos de massagem. Essa liderança reflete anos de distribuição mais ampla, preços médios mais baixos e maior familiaridade tanto nos canais residenciais quanto comerciais. Muitos compradores ainda escolhem produtos convencionais porque são mais fáceis de entender, mais fáceis de manter e mais acessíveis em níveis de qualidade de construção semelhantes. O mercado de equipamentos de massagem, portanto, continua dependendo de dispositivos convencionais para a maior parte de sua receita atual. Essa base instalada permanecerá importante porque a demanda por substituição e as primeiras compras em áreas sensíveis ao preço ainda favorecem produtos mais simples.

Os equipamentos inteligentes e habilitados por IA, no entanto, devem crescer a um CAGR de 9,19% até 2031, tornando-os a camada tecnológica de crescimento mais rápido no mercado de equipamentos de massagem. O impulso vem de recursos de personalização como escaneamento corporal, seleção automatizada de programas, mapeamento de tensão, controle por aplicativo e perfis de uso salvos que melhoram a conveniência e criam uma sensação mais premium. O lançamento da Panasonic em 2025 no Japão destacou como as marcas estão combinando inteligência com design compacto para tornar os produtos avançados mais fáceis de instalar em residências urbanas, em vez de tratar a inovação apenas como uma questão de software. Com o tempo, isso provavelmente ampliará a lacuna entre marcas que conseguem combinar qualidade de hardware com personalização útil e aquelas que ainda competem principalmente em recursos mecânicos. Essa mudança é importante em todo o setor de equipamentos de massagem porque aumenta os custos de troca e dá aos fabricantes mais oportunidades de construir engajamento recorrente após a venda inicial.

Por Usuário Final: Compradores Comerciais Lideram Enquanto a Demanda Residencial se Amplia

Os usuários finais comerciais representaram 83,54% do valor em 2025, tornando-os a maior base de demanda no mercado de equipamentos de massagem. Spas, clínicas de fisioterapia, hotéis, resorts de bem-estar, centros de fitness e espaços corporativos de bem-estar favorecem sistemas maiores com maior durabilidade e conjuntos de recursos mais completos. Esses compradores também tendem a aceitar preços mais elevados quando o equipamento melhora a qualidade do serviço, apoia o posicionamento ou aumenta o valor percebido pelo cliente. Esse padrão ajuda a manter os preços médios de venda firmes em todo o mercado de equipamentos de massagem, mesmo que os compradores residenciais permaneçam mais sensíveis ao preço. Isso também significa que os relacionamentos com fornecedores, o suporte de serviço e os ciclos de substituição importam tanto quanto a marca do produto neste segmento.

Os compradores residenciais detinham 16,46% do valor em 2025, mas este segmento deve crescer a um CAGR de 7,83% até 2031, mais rapidamente do que o lado comercial. As rotinas de trabalho em casa, o crescente conforto com gastos em bem-estar domiciliar e formatos de produtos mais compactos estão ajudando nessa mudança. A linha entre os segmentos também está se tornando menos rígida, pois alguns empregadores agora apoiam gastos com bem-estar no escritório em casa, o que pode mover produtos de nível residencial para orçamentos institucionais. Essa tendência oferece ao mercado de equipamentos de massagem uma rota mais ampla para as residências sem depender exclusivamente de compras discricionárias diretas. Ela também apoia um design de produto de uso duplo mais amplo, onde um dispositivo precisa parecer adequado para uso doméstico, mas confiável o suficiente para uso compartilhado ou supervisionado leve.

Por Canal de Distribuição: O Varejo Offline Permanece Maior Enquanto o Varejo Online Ganha Terreno

O varejo offline detinha 73,25% do valor do canal em 2025, portanto, as compras físicas permaneceram como a principal rota de acesso ao mercado de equipamentos de massagem. Esse padrão é mais forte nas cadeiras de massagem, onde os testes presenciais ainda moldam a conversão porque os compradores querem sentir a pressão, o movimento, o ajuste do assento e a reclinação antes de fazer uma compra de grande valor. Centros de experiência, lojas de eletrônicos e pontos de venda especializados em bem-estar continuam sendo importantes porque reduzem a hesitação e dão à equipe de vendas a oportunidade de explicar os recursos premium. A presença offline também ajuda as marcas a gerenciar o planejamento de entrega, a instalação e o serviço pós-venda de forma mais eficaz. Para produtos de grande porte, isso ainda dá ao varejo físico uma vantagem no mercado de equipamentos de massagem.

O varejo online representou 26,75% do valor em 2025, mas deve crescer a um CAGR de 8,64% até 2031, tornando-o o canal de crescimento mais rápido. Melhores serviços de logística especializada, serviços de montagem em domicílio, vídeos de produtos mais ricos e sistemas de avaliação mais robustos estão tornando os consumidores mais dispostos a comprar até mesmo produtos caros online. Massageadores portáteis, almofadas de assento e dispositivos de recuperação direcionados já se encaixam bem no comércio digital, e essa familiaridade digital está gradualmente ajudando também os produtos maiores. O mercado de equipamentos de massagem está, portanto, vivenciando uma expansão de canais em vez de uma simples substituição de canais, porque as vendas online abrem demanda incremental sem eliminar a necessidade de experimentação física em categorias premium. Com o tempo, as marcas com forte merchandising digital e coordenação de serviços confiável provavelmente ganharão participação mais rapidamente nos formatos de preço médio e compactos.

Análise Geográfica

A América do Norte representou 36,93% do valor do mercado global em 2025, mantendo sua posição como o centro do mercado de equipamentos de massagem por receita. Os Estados Unidos impulsionam a maior parte dessa posição porque combinam maior poder de compra das famílias com forte aceitação de cadeiras premium, sistemas de recuperação e dispositivos de bem-estar conectados por aplicativo. Os gastos regionais com bem-estar também permanecem muito à frente de outras partes do mundo, com a América do Norte registrando USD 6.029 por pessoa em 2024. Isso sustenta tanto a demanda residencial quanto as instalações comerciais em spas, clínicas de fisioterapia, ambientes de recuperação esportiva e salas de bem-estar no local de trabalho. O Canadá agrega profundidade por meio de uma rede em expansão de reabilitação e terapia esportiva, enquanto o México está gradualmente construindo demanda nos canais de varejo urbano por meio de produtos mais acessíveis e portáteis.

A Europa continua sendo uma região importante no mercado de equipamentos de massagem, mas seu perfil de demanda difere do da América do Norte, pois o uso clínico, de spa e profissional tem maior peso. Alemanha, Reino Unido, França e Países Baixos se destacam por instalações comerciais, expectativas de qualidade de produtos e demanda por dispositivos que possam se encaixar confortavelmente em ambientes de bem-estar e terapia. A credibilidade do produto é muito importante nesta região, que tende a favorecer sistemas duráveis, posicionamento claro de segurança e marcas com um histórico de serviço confiável. Isso cria uma vantagem para os fabricantes que conseguem dar bom suporte aos seus produtos após a venda e adaptar os formatos a espaços de vida menores. A região geralmente não iguala a América do Norte em penetração domiciliar premium, mas permanece importante para pedidos comerciais estáveis e para produtos de nível médio a superior com forte design e confiabilidade.

A Ásia-Pacífico deve crescer a um CAGR de 7,56% até 2031, tornando-a a zona de expansão mais importante no mercado de equipamentos de massagem durante o período de previsão. China, Japão e Coreia do Sul trazem escala, força de fabricação e conscientização estabelecida do consumidor, enquanto Índia, Indonésia, Tailândia, Vietnã e Singapura acrescentam demanda urbana crescente. O lançamento da Panasonic do EP-MA110 no final de 2025 no Japão mostrou como a estratégia de produto na região responde de perto às limitações de espaço domiciliar, uma vez que a cadeira foi projetada em torno do acesso padrão a apartamentos e posicionamento compacto. A América do Sul e o Oriente Médio e África permanecem menores em valor atual, mas países como Brasil, Arábia Saudita, Emirados Árabes Unidos e África do Sul são importantes para o mercado de equipamentos de massagem porque a crescente infraestrutura de bem-estar e o acesso ao varejo digital podem gradualmente transformar a conscientização em uma propriedade domiciliar mais ampla.

Cenário Competitivo

O mercado de equipamentos de massagem permanece fragmentado, com a concorrência moldada mais pela gama de produtos, mix de canais e posicionamento de marca do que pelo poder de precificação de uma única empresa. Panasonic e OSIM permanecem proeminentes nas categorias premium, enquanto OGAWA, Human Touch, Beurer, Casada, Medisana e outras marcas estabelecidas competem em uma combinação de dispositivos de corpo inteiro e direcionados. Ao mesmo tempo, players orientados ao digital como RENPHO e Breo demonstraram que uma forte execução online pode construir posições significativas em formatos portáteis e de menor dimensão. Therabody e Hyperice também influenciam o mercado de equipamentos de massagem ao atrair consumidores focados em recuperação para o desempenho e o alívio muscular direcionado, em vez da propriedade tradicional baseada em cadeiras. Essa ampla variedade de especialistas, marcas premium e players com foco digital mantém o campo competitivo ativo em todas as faixas de preço e tipos de produtos.

A estratégia no mercado de equipamentos de massagem está se tornando mais variada à medida que as empresas tentam equilibrar profundidade de recursos, dimensões físicas e alcance de distribuição. O lançamento da Panasonic em dezembro de 2025 do RealPro CasaLine EP-MA110 é um bom exemplo, pois combinou pressão controlada por IA com uma largura de 68 cm e uma área de um tatame, visando diretamente as restrições de espaço domiciliar japonesas. Esse tipo de movimento mostra que as marcas líderes não estão tratando a inovação apenas como uma lista de recursos inteligentes, mas também como uma forma de resolver barreiras de instalação que limitam a propriedade. Os concorrentes com foco digital estão seguindo um caminho diferente, usando comércio eletrônico, envio leve e marketing direcionado para conquistar compradores que preferem produtos compactos e ciclos de substituição mais rápidos. Nesse sentido, o mercado de equipamentos de massagem está se dividindo em múltiplas trilhas competitivas, com sistemas premium de corpo inteiro de um lado e produtos digitais escaláveis do outro.

Outro padrão importante é o crescente vínculo entre credibilidade comercial e vendas ao consumidor no mercado de equipamentos de massagem. Marcas que garantem presença em spas, hotéis, clínicas e centros de bem-estar ganham visibilidade, maior confiança no produto e mais oportunidades de migrar para a demanda residencial posteriormente. O progresso regulatório também pode moldar a concorrência, pois as autorizações da FDA dos EUA para massageadores de pernas e mãos em 2025 mostram que os fabricantes estão empurrando alguns tipos de produtos para casos de uso mais orientados à terapia. Isso não muda a natureza fragmentada da categoria, mas dá uma vantagem às empresas que conseguem lidar com design, conformidade, atendimento e serviço de forma mais organizada. À medida que o mercado de equipamentos de massagem cresce, os players mais fortes provavelmente serão aqueles que combinam casos de uso claros com entrega confiável, forte suporte pós-venda e uma gama de produtos que se encaixa tanto em ambientes profissionais quanto domiciliares.

Líderes do Setor de Equipamentos de Massagem

-

Panasonic Holdings Corporation

-

OSIM International Pte. Ltd.

-

OGAWA Group / OGAWA World Berhad

-

Johnson Health Tech Co., Ltd.

-

HoMedics USA LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A OSIM Malásia apresentou o uErgoh, descrito como a primeira cadeira de escritório ergonômica do mundo com tecnologia de massagem integrada, incorporando rolos V-Hand®, massagem Ashiatsu de Pisada nas Costas e Pontuação de Tensão Corporal baseada em PPG conectada via Aplicativo OSIM Well-Being.

- Março de 2026: A HoMedics lançou a Almofada de Massagem Vibroacústica Bridge no Reino Unido por meio da Argos e da Amazon a GBP 179,99 (aproximadamente USD 228), adicionando terapia vibroacústica, uma modalidade anteriormente restrita a ambientes profissionais de bem-estar, ao seu portfólio domiciliar. O lançamento amplia a presença da marca no mercado do Reino Unido e reflete uma expansão deliberada para formatos de bem-estar domiciliar adjacentes à tecnologia.

- 2025: A Panasonic lançou a cadeira de massagem RealPro CasaLine EP-MA110 no Japão, projetada para compatibilidade de largura de 68 cm com molduras de portas de apartamentos padrão e com pressão de precisão controlada por IA, tecnologia de esterilização nanoe™ X e área de um tatame, abordando diretamente a restrição de espaço urbano que historicamente limitou a penetração de cadeiras nas residências japonesas.

- Julho de 2025: A Fujiiryoki lançou a cadeira de massagem Cyber Relax Elite no mercado dos EUA, com sistema de massagem de robô duplo 4D, SL-Track, 86 airbags, quatro zonas de aquecimento, reclinação de gravidade zero e áudio Bluetooth. O produto estabeleceu um novo padrão para equipamentos de bem-estar domiciliar ultrapremium e refletiu o investimento contínuo nos EUA como um mercado de inovação de referência.

Escopo do Relatório do Mercado Global de Equipamentos de Massagem

Equipamentos de massagem referem-se a dispositivos e ferramentas projetados para fornecer massagem terapêutica, relaxamento, recuperação muscular e alívio da dor por meio de mecanismos manuais ou automatizados. O mercado de equipamentos de massagem é segmentado por tipo de produto, tipo de operação, tecnologia, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado inclui cadeiras e sofás de massagem, massageadores de costas, massageadores de pescoço e ombros, massageadores de pés e pernas, massageadores de cabeça e outros equipamentos de massagem. Com base no tipo de operação, o mercado é categorizado em equipamentos de massagem elétricos e equipamentos de massagem não elétricos/manuais. Por tecnologia, o mercado é segmentado em equipamentos convencionais e equipamentos inteligentes/habilitados por IA. Com base no usuário final, o mercado abrange usuários residenciais e comerciais. Por canal de distribuição, o mercado é dividido em varejo online e offline. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD).

| Cadeiras e Sofás de Massagem |

| Massageadores de Costas |

| Massageadores de Pescoço e Ombros |

| Massageadores de Pés e Pernas |

| Massageadores de Cabeça |

| Outros |

| Equipamentos de Massagem Elétricos |

| Equipamentos de Massagem Não Elétricos/Manuais |

| Equipamentos Convencionais |

| Equipamentos Inteligentes/Habilitados por IA |

| Residencial |

| Comercial |

| Varejo Online |

| Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cadeiras e Sofás de Massagem | |

| Massageadores de Costas | ||

| Massageadores de Pescoço e Ombros | ||

| Massageadores de Pés e Pernas | ||

| Massageadores de Cabeça | ||

| Outros | ||

| Por Tipo de Operação | Equipamentos de Massagem Elétricos | |

| Equipamentos de Massagem Não Elétricos/Manuais | ||

| Por Tecnologia | Equipamentos Convencionais | |

| Equipamentos Inteligentes/Habilitados por IA | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de equipamentos de massagem até 2031?

O mercado de equipamentos de massagem deve atingir USD 16,11 bilhões até 2031, crescendo de USD 11,79 bilhões em 2026 a um CAGR de 6,43% entre 2026 e 2031.

Qual categoria de produto lidera a receita em equipamentos de massagem?

As cadeiras de massagem lideraram a categoria em 2025 com 39,55% do valor do segmento, principalmente porque apresentam preços médios de venda mais elevados e maior demanda em ambientes comerciais.

Qual parte dos equipamentos de massagem está crescendo mais rapidamente por tecnologia?

Os equipamentos inteligentes e habilitados por IA devem registrar o crescimento mais rápido, com um CAGR de 9,19% até 2031, à medida que a personalização e os recursos conectados se tornam mais importantes.

Por que a América do Norte é o maior contribuinte regional?

A América do Norte detinha 36,93% do valor global em 2025 devido aos maiores gastos com bem-estar, infraestrutura comercial mais robusta e melhor aceitação de produtos premium de recuperação.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para equipamentos de massagem?

A Ásia-Pacífico deve crescer a um CAGR de 7,56% até 2031 devido ao envelhecimento das populações, ao aumento das rendas urbanas e a uma conexão cultural mais forte com práticas de massagem e recuperação.

Página atualizada pela última vez em: