マッサージ機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

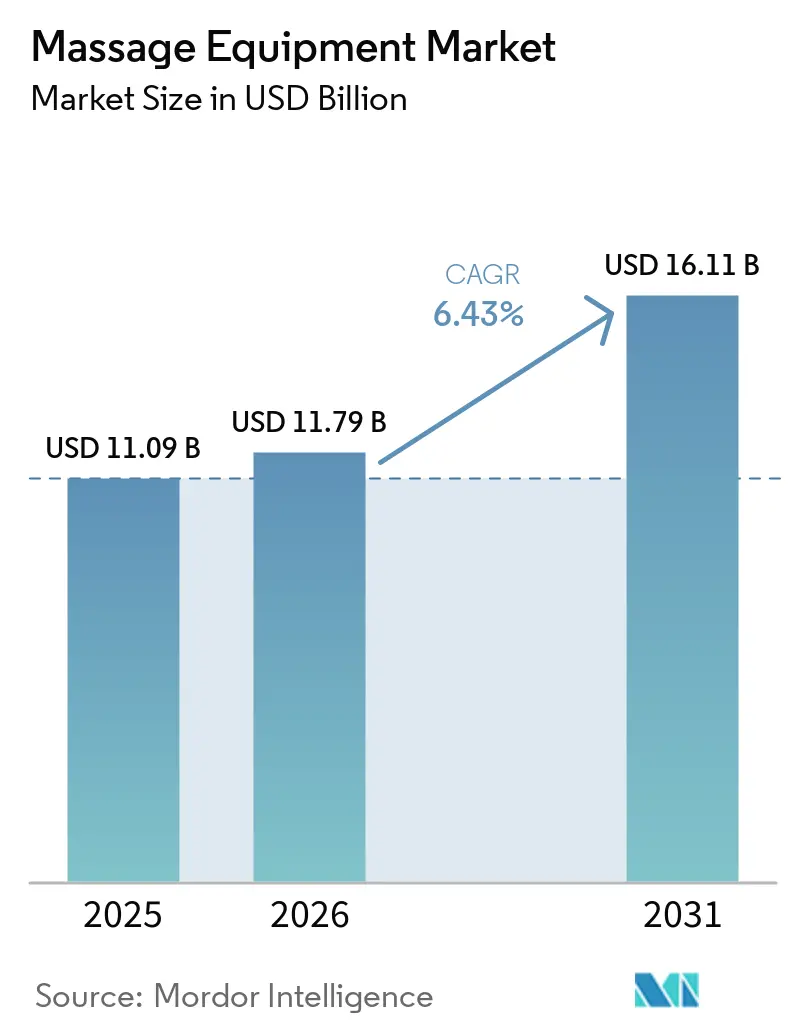

| 市場規模 (2026) | 11.79 十億米ドル |

| 市場規模 (2031) | 16.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマッサージ機器市場分析

マッサージ機器市場規模は2025年に110億9,000万米ドルと評価され、2026年の117億9,000万米ドルから2031年には161億1,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率6.43%で成長すると推定されています。マッサージ機器市場は、より広範なウェルネス支出を背景に発展しており、世界ウェルネス経済は2024年に6兆8,000億米ドルに達し、Global Wellness Instituteによると2029年までに9兆8,000億米ドルに達すると予測されています[1]出典:Global Wellness Institute、「世界ウェルネス経済が過去最高の6兆8,000億米ドルを記録し、2029年までに9兆8,000億米ドルに達すると予測」、Global Wellness Institute、globalwellnessinstitute.org。需要は高齢化する人口、長時間のデスクワーク習慣、筋肉の緊張・血行促進・ストレス解消を目的とした家庭用回復ツールへの幅広いシフトによっても支えられています。商業需要は、スパ、ェルネスリゾート、理学療法クリニック、企業向けウェルネス施設が高価格帯のユニットを購入し、計画的なサイクルで交換することを可能にすることで、マッサージ機器市場を安定させています。世界のスパ経済は2024年に1,574億米ドルに達し、2029年まで拡大を続けると予測されており、専門的な環境全体での交換需要と新規設置を支えています。マッサージ機器市場はまた、コンパクトなフォーマット、大型製品のオンライン販売、スマート機能を通じて新たな成長機会を創出しており、プレミアム製品をより狭い住宅でも使いやすく、リピート購入者にとってより魅力的なものにしています。

主要レポートのポイント

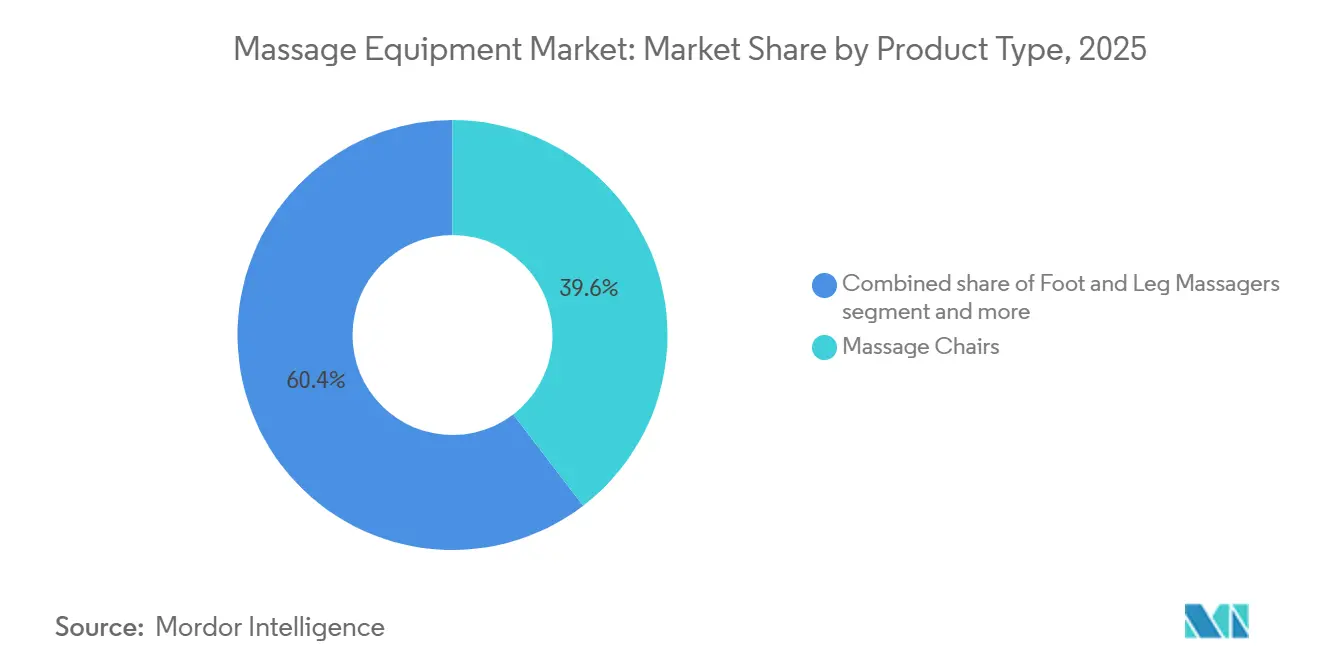

- 製品タイプ別では、マッサージチェアが2025年のマッサージ機器市場シェアの39.55%を占め、足・脚用マッサージ機器は2031年まで年平均成長率7.67%で成長すると予測されています。

- 操作タイプ別では、電動機器が2025年のマッサージ機器市場規模の78.74%を占め、このセグメントは2031年まで年平均成長率6.75%で拡大すると予測されています。

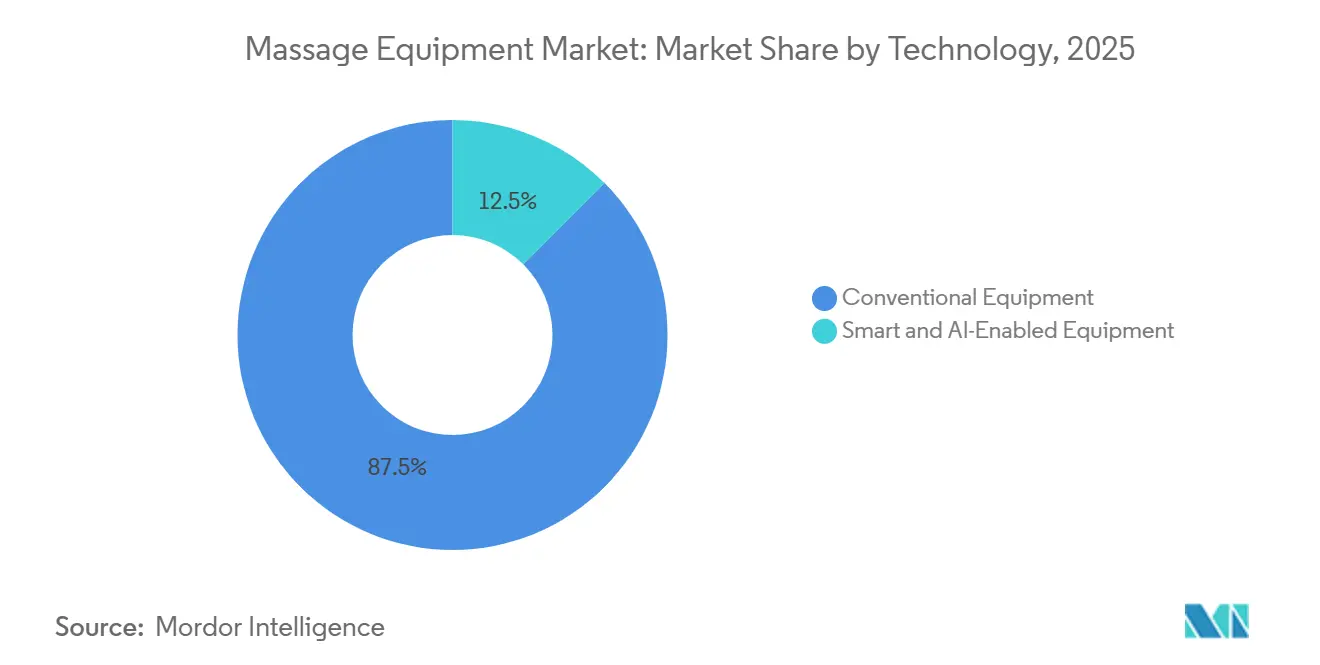

- 技術別では、従来型機器が2025年の市場シェアの87.49%を占め、スマート・AI対応型機器は2031年まで最高の年平均成長率9.19%を記録すると予想されています。

- エンドユーザー別では、商業用購入者が2025年の市場の83.54%を占め、住宅用需要は2031年まで年平均成長率7.83%でより速く成長すると予測されています。

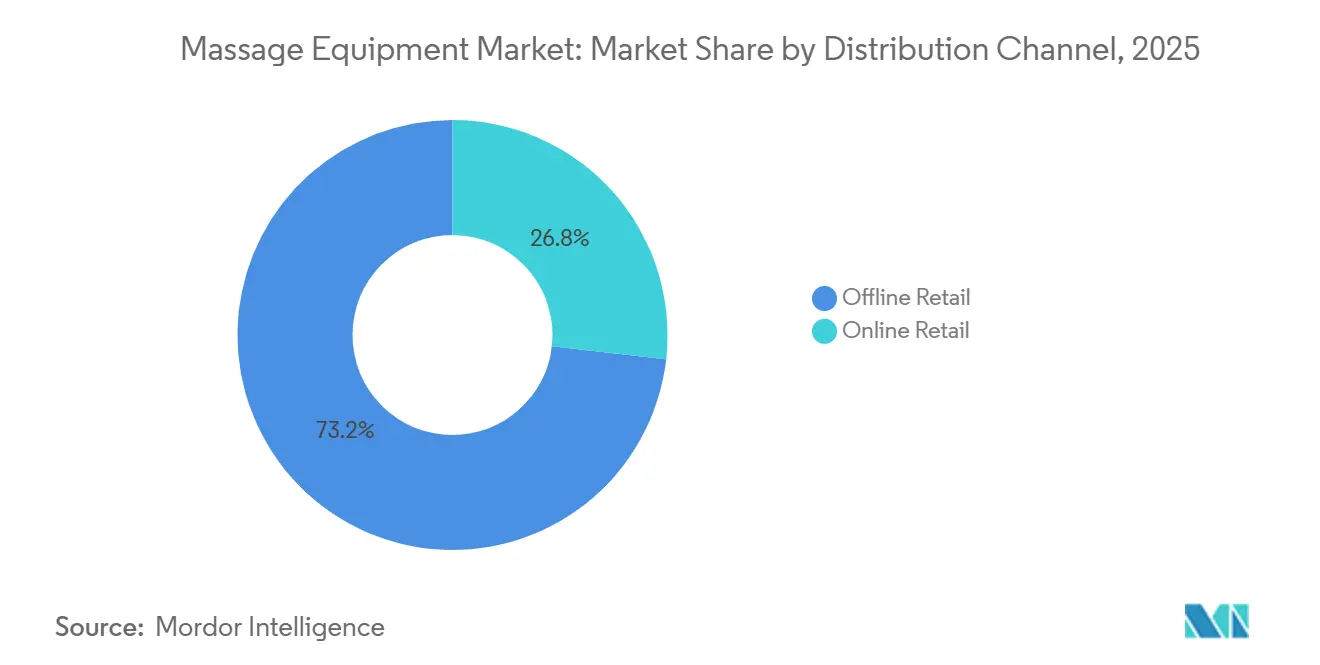

- 流通チャネル別では、オフライン小売が2025年に73.25%のシェアを保持し、オンライン小売は2031年まで年平均成長率8.64%で成長すると予想されています。

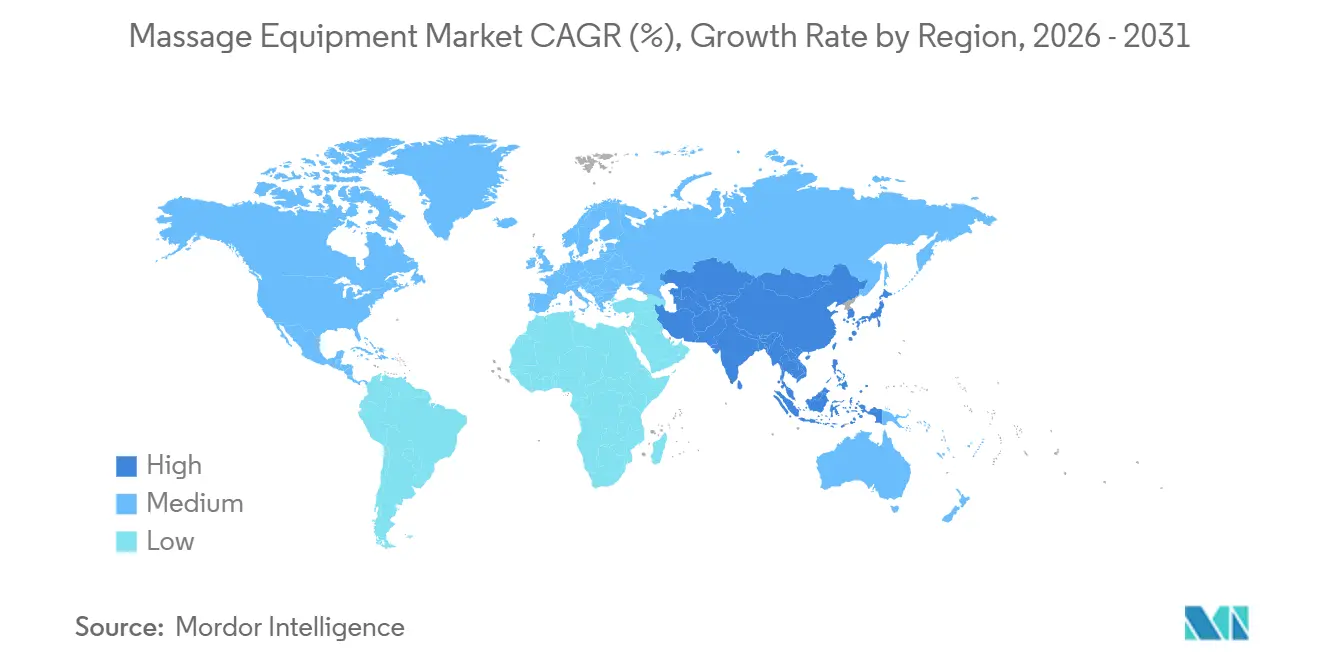

- 地域別では、北米が2025年のマッサージ機器市場シェアの36.93%を占め、アジア太平洋は2031年まで年平均成長率7.56%で拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマッサージ機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家庭用疼痛緩和・回復デバイスへの需要増加 | +1.6% | 北米と西欧を中心に世界的に拡大 | 短期(2年以内) |

| 商業用ウェルネス・スパ・理学療法施設の拡大 | +1.2% | アジア太平洋と中東・アフリカで特に強く、世界的に拡大 | 中期(2〜4年) |

| スマート・コネクテッド・AI対応マッサージデバイスの製品革新 | +1.4% | 北米、アジア太平洋(特に日本、韓国、中国) | 中期(2〜4年) |

| 都市部世帯におけるポータブルおよびスペース節約型フォーマットの普及拡大 | +0.8% | アジア太平洋が中心で、欧州と北米にも波及 | 短期(2年以内) |

| サブスクリプションおよび企業向けウェルネス調達モデルによるリピート需要の改善 | +0.6% | 北米と欧州 | 中期(2〜4年) |

| 新興都市市場におけるミッドプレミアム価格帯の未開拓需要 | +0.7% | アジア太平洋、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭用疼痛緩和・回復デバイスへの需要増加

マッサージ機器市場、消費者が家庭での慢性的な痛み、疲労、回復ニーズに対処する方法の明確なシフトから恩恵を受けています。デスクワークの長時間化、頻繁な画面使用、身体活動の減少により、オフィスワーカー、高齢者、座りがちな生活習慣を持つ若い消費者の間で首・肩・腰の不快感が増加しています。より広範なウェルネスの背景がこのシフトを支えており、ウェルネス経済のパーソナルケア・美容セグメントは2019年から2024年にかけて安定した成長を維持しています。このパターンは、消費者が現在の予測期間が始まる前から、自己管理型の健康・回復にすでに多くを支出していたことを示唆しています。マッサージ機器市場はそのため、快適さを目的とした購入だけでなく、特に圧迫・揉みほぐし・ストレッチ・ターゲット圧力機能を含むモデルにおいて、繰り返しの治療訪問の実用的な代替手段としてこれらの製品を見なす購入者からも需要を引き込んでいます。このシフトは規制パイプラインにも見られ、米国食品医薬品局(FDA)は2025年11月に21 CFR 890.5650に基づくハンドマッサージャーの510(k)認可を付与しており、デバイスメーカーがより強力な治療的ポジショニングを持つ製品へとさらに進出していることを示しています[2]出典:米国食品医薬品局、「510(k)認可 K251622、ハンドマッサージャー(SM004D)」、米国食品医薬品局、accessdata.fda.gov。

商業用ウェルネス・スパ・理学療法施設の拡大

商業用購入者は、高額なシステムを購入し、構造化されたサイクルで機器を更新することが多いため、マッサージ機器市場の最も強力な支柱の一つであり続けています。スパの拡大は引き続き重要であり、Global Wellness Instituteによると、世界のスパ部門は2024年に1,574億米ドルに達し、2029年まで安定したペースで成長を続けると予測されています。この成長により、マッサージチェアや回復システムがオプションの付加機能ではなくサービスの一部となっているウェルネスリゾート、ホテルのトリートメントゾーン、デスティネーションスパ、プレミアムフィットネスクラブ全体での機器需要が増加しています。理学療法クリニックも、治療後のルーティンや監督下の治療環境でエアコンプレッション機器、振動ユニット、回復チェアを使用することで商業基盤を拡大しています。企業がリラクゼーションルームや従業員向けウェルネス施設を導入すると、これらのプログラムがリピート注文を促進し、住宅用交換サイクルを超えた需要を強化するため、マッサージ機器市場はさらなる支援を得ます。商業用採用はまた、これらのチャネルの購入者が大量注文を行う前に耐久性、メンテナンスサポート、安全基準により注意を払うため、カテゴリーの品質基準を引き上げる傾向があります。

スマート・コネクテッド・AI対応マッサージデバイスの製品革新

製品開発はマッサージ機器市場における競争のペースと形を変えています。スマート機能はもはや非常に高級なチェアに限定されておらず、メーカーはパーソナライゼーション、アプリ制御、ボディスキャン、保存されたユーザー設定を使用して、デバイスをより個別化され、時間の経過とともにより有用に感じさせています。2025年末に日本で発売されたPanasonicのRealPro CasaLine EP-MA110は、このトレンドが実際にどのように発展しているかを示しており、AI制御の圧力精度と標準的なアパートのドア幅に設計された68cmのコンパクトなフォームファクターを組み合わせています[3]出典:Panasonic Newsroom Japan、「マッサージチェア『RealPro CasaLine』(EP-MA110)発売発表」、Panasonic Newsroom Japan、news.panasonic.com。この例が重要なのは、マッサージ機器市場における革新が、特に大型チェアが小さな住宅にも収まる必要がある高密度都市市場において、デジタル機能と物理的なデザイン適応の両方を含むようになっているからです。より多くの製品が好みのデータを収集し、圧力、強度、プログラムの選択を自動化するにつれて、競争は単純なハードウェアの比較から離れ、より完全なユーザーエクスペリエンスへとシフトしています。これが、従来型機器がより大きな設置基盤を維持しているにもかかわらず、マッサージ機器市場がスマート製品において従来型ユニットよりも強い勢いを見せている理由です。

サブスクリプションおよび企業向けウェルネス調達モデルによるリピート需要の改善

マッサージ機器市場はまた、製品の支払い方法と設置方法の緩やかな変化によっても恩恵を受けています。東アジアの一部ですでに普及しているレンタルおよびサブスクリプションモデルは、高額な一括購入を低い月額コミットメントに変えることで、対象となる基盤を拡大しています。この変化は、予測可能なサービス契約、定期的なメンテナンス、より簡単な機器のアップグレードを好む購入者が多いオフィス、クリニック、共有ウェルネス施設において重要です。企業向けウェルネスプログラムは需要のさらなる層を加えており、マッサージチェア、コンパクトな回復システム、マッサージ機能付きエルゴノミクスシーティングを休憩室、回復エリア、またはリモートワーク支援プランの一部として設置できるようになっています。マッサージ機器市場はこのモデルから恩恵を受けており、購入の障壁を下げ、コストを時間をかけて分散させ、大規模で不均一な製品販売のみに依存するのではなく、継続的な収益を支援します。また、雇用主が支援するアクセスや短期レンタルから始めて後に個人所有に移行するユーザーにブランドがリーチするのを助け、積極的な値引きを強いることなく長期的な購入者プールを拡大します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応度の高い市場における購買力の限界 | -1.0% | 南アジア、東南アジア、ラテンアメリカ、サハラ以南アフリカ | 長期(4年以上) |

| プロフェッショナルマッサージサービスとの競合 | -0.8% | 東南アジア、南米、西欧 | 短期(2年以内) |

| 電動デバイスの安全性・耐久性・保証に関する懸念 | -0.5% | 世界全体 | 中期(2〜4年) |

| 家庭内スペースの制限と製品フットプリントの制約 | -0.4% | 都市部のアジア太平洋と西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格感応度の高い市場における購買力の限界

購買力は、認知度が家計の支出能力よりも速く上昇している多くの急成長国において、マッサージ機器市場の明確な抑制要因であり続けています。ミッドプレミアムのマッサージチェアや、より品質の高い足用・背中用デバイスでさえ、南アジア、東南アジア、ラテンアメリカの一部の多くの中間所得層の購入者の快適な価格帯を超えている場合があります。このギャップはウェルネス支出パターンに明らかであり、Global Wellness Instituteによると、アジアは2024年に一人当たりウェルネス支出471米ドルを記録したのに対し、北米では6,029米ドルでした。この差は、マッサージ機器市場が新興都市で健全なユニット成長を記録しながらも、成熟市場よりも家庭への普及が遅い理由を説明するのに役立ちます。メーカーはエントリーレベルのモデル、分割払い融資、レンタルオファーで対応していますが、これらの戦略は利益率を制限し、プレミアムイノベーションの余地を減らす可能性があります。プロのマッサージセッションがまだ低コストで利用しやすい市場では、多くの消費者機器購入の回収期間と数年間の時折のサービス利用を比較し続けており、これにより見出しの関心レベルが示唆するよりもコンバージョン率が低くなっています。

プロフェッショナルマッサージサービスとの競合

マッサージ機器市場はまた、特に治療的マッサージが日常的なウェルネス文化の一部である国々において、プロフェッショナルマッサージサービスとの強い競合に直面しています。タイ、日、韓国、中国、欧州の一部などの場所では、消費者はしばしばテクニックの変化、直接的なフィードバック、セッション後のアドバイスを含む治療の人間的な側面を重視します。これにより、特にデバイスが精度と適応性においてまだ限界を持つ中間価格帯において、住宅用機器がプロフェッショナルケアを完全に代替することが難しくなっています。同時に、この圧力は地域によって均一ではなく、北米と西欧では労働力不足とサービスコストの上昇により、家庭用回復ツールが以前よりも魅力的になっています。マッサージ機器市場はそのため、プロフェッショナルサービスが一部の国では代替品として機能しながら、他の国ではサービス価格の上昇が機会を生み出すという複合的な影響に直面しています。このダイナミクスにより、メーカーは利便性、頻繁なアクセス、長期的な低コストがセラピストが提供するパーソナライズされた治療よりも重要なユースケースに焦点を当て続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マッサージチェアが価値を支え、足・脚用マッサージ機器がより速く拡大

マッサージチェアは2025年のセグメント収益の39.55%を占め、マッサージ機器市場の中心に位置し続けています。その地位は、高い平均販売価格、より広い機能セット、商業施設とプレミアム世帯の両方における強い関連性によって支えられています。フルボディシステムもカテゴリーアップグレードの最も明確な表現であり続けており、ブランドはボディスキャン、プログラム可能なメモリ、圧迫ゾーン、マルチポジションリクライニングを紹介するためにそれらを使用しています。マッサージ機器市場において、チェアはしばしば価格の上限を定義し、プレミアム製品が提供すべきものについての消費者の期待を形成します。これにより、ユニット量がより小さなデバイスカテゴリーで速く成長する場合でも、それらは重要であり続けます。

背中用マッサージャーと首・肩用製品は、初めての購入者やより低コストで保管しやすいオプションを求める消費者を引き付けるため、引き続き重要です。頭部用マッサージャーは、携帯性と短い使用サイクルがフルボディカバレッジよりも重要なストレス解消やオフィスウェルネスの設定において、特に小さなニッチに対応し続けています。足・脚用マッサージ機器は、コンパクトなデザイン、低い参入価格、高齢ユーザーや血行の不快感を管理する購入者への訴求力により、2031年まで年平均成長率7.67%で成長すると予測されています。2025年1月の米国FDAによるエアコンプレッション脚用マッサージャーの認可は、この製品タイプが市場の一部で治療に近いポジショニングに近づいているという見方を支持しています。これにより、足・脚用デバイスはマッサージ機器産業において最も実用的な成長ポイントの一つとなっており、より容易な所有と明確な日常的なユースケースを組み合わせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

操作タイプ別:電動機器がコア収益基盤であり続ける

電動機器は2025年の市場価値の78.74%を占め、マッサージ機器市場の広範な運用標準として機能しました。購入者は、プログラム可能なルーティン、より強力な出力、可変強度、および手動製品では容易に対応できない機能の組み合わせを提供するため、電動システムを引き続き好んでいます。このセグメントはまた、特にプレミアムチェアや高度なターゲット型デバイスにおいて、アプリ連携、保存されたユーザープロファイル、コネクテッドウェルネス機能の重要性の高まりから恩恵を受けています。実際には、電動製品はマッサージ機器市場のほとんどにわたってパフォーマンスのベンチマークを設定しています。2031年まで6.75%の成長率もまた、それらがカテゴリーの成熟した側面ではなく、将来の拡大の主要エンジンであることを示しています。

手動・非電動製品は2025年のセグメント価値の21.26%を占め、消滅するのではなく関連性を維持していることを示しています。それらは、シンプルさ、携帯性、静音動作、低価格が自動化よりも重要なユースケースに適合しています。これらの製品はまた、世帯がより高価な電動デバイスへのコミットメントをためらう市場や、製品の信頼性に関する懸念が信頼に影響を与える市場でもうまく機能します。それでも、ユーザーの期待がマッサージ機器市場において利便性、カスタマイゼーション、より強い治療感へと移行し続けているため、電動と手動のソリューションの差は広いままである可能性が高いです。これは、手動フォーマットが存在し続けるが、将来の収益成長の中心ではなく、主にエントリーポイント、旅行用製品、または特定用途のツールとして機能することを意味します。

技術別:スマート・AI対応製品がより大きな従来型基盤に対してスピードを増す

従来型機器は2025年の技術価値の87.49%を占め、マッサージ機器市場において支配的な設置基盤であり続けています。このリーダーシップは、より広い流通、より低い平均価格、住宅用と商業用の両チャネルにわたるより強い親しみやすさの長年の積み重ねを反映しています。多くの購入者は、理解しやすく、サービスしやすく、同様のビルド品質レベルでより手頃な価格であるため、従来型製品を選択し続けています。マッサージ機器市場はそのため、現在の収益の大部分を従来型デバイスに依存し続けています。この設置基盤は、価格感応度の高い地域での交換需要と初回購入がより単純な製品を好むため、引き続き重要です。

しかし、スマート・AI対応機器は2031年まで年平均成長率9.19%で成長すると予測されており、マッサージ機器市場において最も速く成長する技術層となっています。その牽引力は、ボディスキャン、自動プログラム選択、緊張マッピング、アプリ制御、利便性を向上させてよりプレミアムな感覚を生み出す保存された使用プロファイルなどのパーソナライゼーション機能から来います。Panasonicの2025年の日本でのローンチは、ブランドがインテリジェンスとコンパクトなデザインを組み合わせて、革新をソフトウェアの問題としてのみ扱うのではなく、高度な製品を都市部の住宅に設置しやすくする方法を強調しました。時間の経過とともに、これはハードウェア品質と有用なパーソナライゼーションを組み合わせることができるブランドと、主に機械的な機能で競争するブランドとの差を広げる可能性があります。このシフトはマッサージ機器産業全体で重要であり、スイッチングコストを高め、最初の販売後にメーカーがリピートエンゲージメントを構築する機会を増やします。

エンドユーザー別:商業用購入者がリードし、住宅用需要が拡大

商業用エンドユーザーは2025年の価値の83.54%を占め、マッサージ機器市場において最大の需要基盤となりました。スパ、理学療法クリニック、ホテル、ウェルネスリゾート、フィットネスセンター、企業向けウェルネス施設は、より高い耐久性とより深い機能セットを持つ大型システムを好みます。これらの購入者はまた、機器がサービス品質を向上させ、ポジショニングをサポートし、または顧客の知覚価値を高める場合に、より高い価格を受け入れる傾向があります。このパターンは、住宅用購入者が価格感応度を維持しながらも、マッサージ機器市場全体で平均販売価格を安定させるのに役立ちます。また、このセグメントでは製品ブランディングと同様に、サプライヤーとの関係、サービスサポート、交換サイクルが重要であることを意味します。

住宅用購入者は2025年の価値の16.46%を占めましたが、このセグメントは商業用側よりも速い年平均成長率7.83%で2031年まで成長すると予測されています。在宅勤務ルーティン、家庭用ウェルネス支出への快適さの高まり、よりコンパクトな製品フォーマットがこのシフトを助けています。セグメント間の境界線も固定されなくなっており、一部の雇用主が在宅オフィスのウェルネス支出を支援するようになり、住宅グレードの製品が機関予算に移行する可能性があります。このトレンドは、直接的な裁量購入のみに依存することなく、マッサージ機器市場に世帯へのより広いルートを提供します。また、デバイスが家庭所有に適していると感じながらも、軽い共有または監督下での使用に十分信頼できる必要があるデュアルユース製品設計をより多くサポートします。

流通チャネル別:オフライン小売が大きなシェアを維持しながらオンライン小売が地位を獲得

オフライン小売は2025年のチャネル価値の73.25%を占め、物理的なショッピングがマッサージ機器市場への主要なルートであり続けました。このパターンはマッサージチェアで最も強く、大きな購入をする前に圧力、動き、シートフィット、リクライニングを感じたい購入者にとって、対面でのテストがコンバージョンを形成し続けています。体験センター、電子機器店、専門ウェルネスアウトレットは、躊躇を減らし、販売スタッフがプレミアム機能を説明する機会を与えるため、き続き重要です。オフラインの存在はまた、ブランドが配送計画、設置、アフターセールスサービスをより効果的に管理するのに役立ちます。大型製品の場合、これはマッサージ機器市場において物理的な小売に依然として優位性を与えています。

オンライン小売は2025年の価値の26.75%を占めましたが、2031年まで年平均成長率8.64%で成長すると予測されており、最も速く成長するチャネルとなっています。より良いホワイトグローブ物流、自宅組み立てサービス、より豊富な製品動画、より強力なレビューシステムにより、消費者は高価な製品でさえオンラインで購入することをより厭わなくなっています。ポータブルマッサージャー、シートクッション、ターゲット型回復デバイスはすでにデジタルコマースに適しており、そのデジタルへの親しみやすさが徐々に大型製品にも役立っています。マッサージ機器市場はそのため、オンライン販売がプレミアムカテゴリーでの物理的なトライアルの必要性を排除することなく増分需要を開くため、単純なチャネル置き換えではなくチャネル拡大を見ています。時間の経過とともに、強力なデジタルマーチャンダイジングと信頼性の高いサービス調整を持つブランドが、中価格帯とコンパクトなフォーマットで最も速くシェアを獲得する可能性があります。

地域分析

北米は2025年の世界市場価値の36.93%を占め、収益によるマッサージ機器市場の中心としての地位を維持しました。米国はその地位の大部分を牽引しており、より高い家計支出能力とプレミアムチェア、回復システム、アプリ連携ウェルネスデバイスへの強い受容を組み合わせています。地域のウェルネス支出も世界の他の地域をはるかに上回っており、北米は2024年に一人当たり6,029米ドルを記録しました。これは、スパ、理学療法クリニック、スポーツ回復施設、職場のウェルネスルーム全体での住宅用需要と商業施設の両方を支えています。カナダはリハビリテーションとスポーツ療法の拡大するネットワークを通じて深みを加え、メキシコはより手頃でポータブルな製品を通じて都市部の小売チャネルで需要を徐々に構築しています。

欧州はマッサージ機器市場において主要な地域であり続けていますが、その需要プロファイルは北米とは異なり、臨床、スパ、プロフェッショナルユースがより大きな比重を占めています。ドイツ、英国、フランス、オランダは商業施設、製品品質への期待、ウェルネスおよびセラピー環境に快適に設置できるデバイスへの需要で際立っています。製品の信頼性はこの地域で強く重要であり、耐久性のあるシステム、明確な安全ポジショニング、信頼できるサービス実績を持つブランドを好む傾向があります。これにより、販売後に製品をよくサポートし、より小さな居住スペースにフォーマットを適応させることができるメーカーに優位性が生まれます。この地域は通常、プレミアム世帯への普及で北米に匹敵しませんが、安定した商業注文と強いデザインと信頼性を持つ中〜上位層製品にとって重要であり続けています。

アジア太平洋は2031年まで年平均成長率7.56%で成長すると予測されており、予測期間中のマッサージ機器市場において最も重要な拡大ゾーンとなっています。中国、日本、韓国は規模、製造力、確立された消費者認知をもたらし、インド、インドネシア、タイ、ベトナム、シンガポールは上昇する都市需要を加えています。Panasonicの2025年末の日本でのEP-MA110のローンチは、この地域での製品戦略が住宅スペースの制限にいかに密接に対応しているかを示しており、チェアは標準的なアパートのアクセスとコンパクトな設置を中心に設計されました。南米と中東・アフリカは現在の価値では小さいままですが、ブラジル、サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、成長するウェルネスインフラとデジタル小売アクセスが認知を徐々により広い家庭所有に変える可能性があるため、マッサージ機器市場にとって重要です。

競合環境

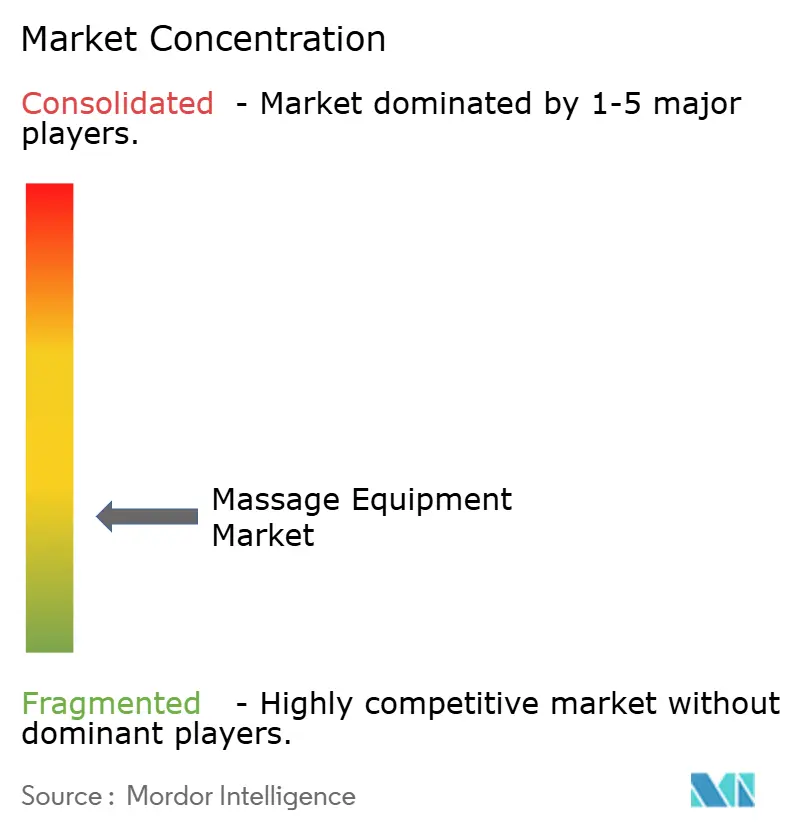

マッサージ機器市場は依然として断片化しており、競争は一社の価格決定力よりも製品レンジ、チャネルミックス、ブランドポジショニングによって形成されています。PanasonicとOSIMはプレミアムカテゴリーで引き続き際立っており、OGAWA、Human Touch、Beurer、Casada、Medisana、その他の確立されたブランドがフルボディとターゲット型デバイスの組み合わせで競争しています。同時に、RENPHOやBreoなどのデジタル志向のプレイヤーは、強力なオンライン実行がポータブルおよびフットプリントの小さいフォーマットで意味のある地位を構築できることを示しています。TherabodyとHypericeもまた、回復重視の消費者を従来のチェアベースの所有ではなくパフォーマンスとターゲット型筋肉緩和に引き付けることで、マッサージ機器市場に影響を与えています。スペシャリスト、プレミアムブランド、デジタルファーストプレイヤーのこの広がりにより、価格帯と製品タイプ全体で競争フィールドが活発に保たれています。

マッサージ機器市場における戦略は、企業が機能の深さ、物理的なフットプリント、流通リーチのバランスを取ろうとするにつれて、より多様化しています。Panasonicの2025年12月のRealPro CasaLine EP-MA110のローンチは良い例であり、AI制御の圧力と68cmの幅および日本の住宅制約を直接ターゲットにした1畳ユニットのフットプリントを組み合わせました。この種の動きは、主要ブランドが革新をスマート機能のリストとしてのみ扱うのではなく、所有を制限する設置の障壁を解決する方法としても扱っていることを示しています。デジタルファーストの競合他社は、eコマース、軽量送、ターゲットマーケティングを使用してコンパクトな製品と速い交換サイクルを好む購入者を獲得することで、異なる道を歩んでいます。その意味で、マッサージ機器市場は複数の競争トラックに分かれており、一方にはプレミアムフルボディシステム、他方にはスケーラブルなデジタル製品があります。

もう一つの重要なパターンは、マッサージ機器市場における商業的信頼性と消費者販売の間の高まるつながりです。スパ、ホテル、クリニック、ウェルネスセンターへの設置を確保するブランドは、可視性、より強い製品信頼、後に住宅需要に移行するより多くの機会を得ます。規制の進展も競争を形成する可能性があり、2025年の脚用・手用マッサージャーに対する米国FDAの認可は、メーカーが一部の製品タイプを治療志向のユースケースに近づけていることを示しています。これはカテゴリーの断片化した性質を変えるものではありませんが、デザイン、コンプライアンス、フルフィルメント、サービスをより組織的な方法で処理できる企業に優位性を与えます。マッサージ機器市場が成長するにつれて、最も強力なプレイヤーは、明確なユースケースと信頼性の高い配送、強力なアフターセールスサポート、プロフェッショナルと家庭の両方の設定に適合する製品レンジを一致させることができる企業である可能性が高いです。

マッサージ機器産業リーダー

Panasonic Holdings Corporation

OSIM International Pte. Ltd.

OGAWA Group / OGAWA World Berhad

Johnson Health Tech Co., Ltd.

HoMedics USA LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:OSIMマレーシアは、V-Hand®ローラー、バックステッピング足圧マッサージ、OSIMウェルビーイングアプリ経由で接続されたPPGベースのボディテンションスコアリングを統合した、世界初のマッサージ技術内蔵エルゴノミクスオフィスチェアとして説明されるuErgohを発表しました。

- 2026年3月:HoMedicsは、ArgosとAmazonを通じて英国でブリッジ振動音響マッサージクッションを179.99英ポンド(約228米ドル)で発売し、以前はプロフェッショナルウェルネス施設に限定されていたモダリティである振動音響療法を家庭用ポートフォリオに追加しました。このローンチはブランドの英国市場でのフットプリントを拡大し、技術隣接型の家庭用ウェルネスフォーマットへの意図的な拡大を反映しています。

- 2025年:Panasonicは日本でRealPro CasaLine EP-MA110マッサージチェアを発売しました。このチェアは標準的なアパートのドア枠との68cm幅互換性のために設計され、AI制御の精密圧力、nanoe™ X除菌技術、1畳ユニットのフットプリントを特徴とし、日本の世帯でのチェア普及を歴史的に制限してきた都市部のスペース制約に直接対応しています。

- 2025年7月:Fujiiryokiは米国市場でCyber Relax Eliteマッサージチェアを発売しました。このチェアは4Dデュアルロボットマッサージシステム、SLトラック、86個のエアバッグ、4ゾーンヒーター、ゼログラビティリクライニング、Bluetoothオーディオを特徴としています。この製品は超プレミアム家庭用ウェルネス機器の新たなベンチマークを確立し、米国を旗艦イノベーション市場としての継続的な投資を反映しています。

世界のマッサージ機器市場レポートの範囲

マッサージ機器とは、手動または自動メカニズムを通じて治療的マッサージ、リラクゼーション、筋肉回復、疼痛緩和を提供するために設計されたデバイスおよびツールを指します。マッサージ機器市場は、製品タイプ、操作タイプ、技術、エンドユーザー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場にはマッサージチェアおよびソファ、背中用マッサージャー、首・肩用マッサージャー、足・脚用マッサージャー、頭部用マッサージャー、その他のマッサージ機器が含まれます。操作タイプに基づいて、市場は電動マッサージ機器と非電動・手動マッサージ機器に分類されます。技術別では、市場は従来型機器とスマート・AI対応型機器にセグメント化されています。エンドユーザーに基づいて、市場は住宅用と商業用ユーザーをカバーしています。流通チャネル別では、市場はオンラインとオフライン小売に分かれています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で実施されています。

| マッサージチェアおよびソファ |

| 背中用マッサージャー |

| 首・肩用マッサージャー |

| 足・脚用マッサージャー |

| 頭部用マッサージャー |

| その他 |

| 電動マッサージ機器 |

| 非電動・手動マッサージ機器 |

| 従来型機器 |

| スマート・AI対応型機器 |

| 住宅用 |

| 商業用 |

| オンライン小売 |

| オフライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | マッサージチェアおよびソファ | |

| 背中用マッサージャー | ||

| 首・肩用マッサージャー | ||

| 足・脚用マッサージャー | ||

| 頭部用マッサージャー | ||

| その他 | ||

| 操作タイプ別 | 電動マッサージ機器 | |

| 非電動・手動マッサージ機器 | ||

| 技術別 | 従来型機器 | |

| スマート・AI対応型機器 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのマッサージ機器市場の予測値は?

マッサージ機器市場は2026年の117億9,000万米ドルから年平均成長率6.43%で成長し、2031年までに161億1,000万米ドルに達すると予測されています。

マッサージ機器においてどの製品カテゴリーが収益をリードしていますか?

マッサージチェアは2025年にセグメント価値の39.55%を占め、主に高い平均販売価格と商業施設での強い需要によりカテゴリーをリードしました。

技術別でマッサージ機器において最も速く成長している部分はどこですか?

スマート・AI対応型機器は、パーソナライゼーションとコネクテッド機能がより重要になるにつれて、2031年まで年平均成長率9.19%で最も速い成長を記録すると予想されています。

なぜ北米が最大の地域貢献者なのですか?

北米は2025年の世界価値の36.93%を占めており、これはより高いウェルネス支出、より強力な商業インフラ、プレミアム回復製品へのより良い受容によるものです。

なぜアジア太平洋がマッサージ機器において最も速く成長している地域なのですか?

アジア太平洋は高齢化する人口、上昇する都市収入、マッサージと回復慣行へのより強い文化的つながりにより、2031年まで年平均成長率7.56%で成長すると予測されています。

最終更新日: