Marktgröße und Marktanteil für Massagegeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

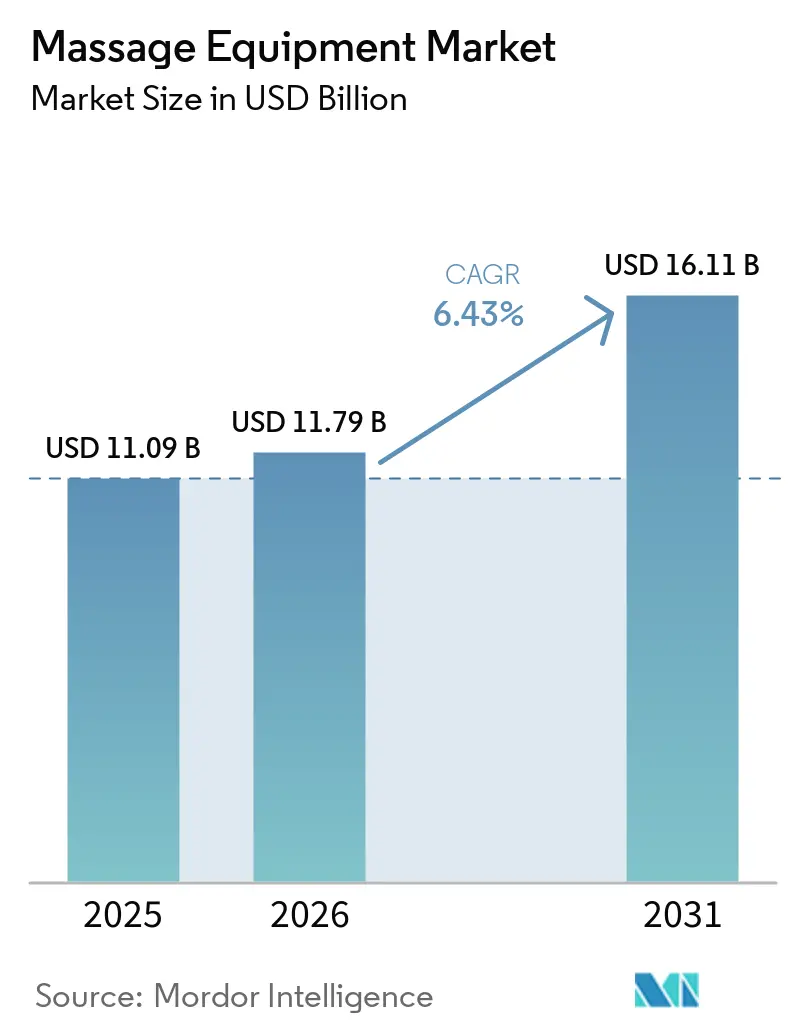

| Marktgröße (2026) | 11.79 Milliarden US-Dollar |

| Marktgröße (2031) | 16.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Massagegeräte von Mordor Intelligence

Die Marktgröße für Massagegeräte wurde im Jahr 2025 auf USD 11,09 Milliarden geschätzt und soll von USD 11,79 Milliarden im Jahr 2026 auf USD 16,11 Milliarden bis 2031 wachsen, bei einem CAGR von 6,43 % während des Prognosezeitraums (2026–2031). Der Markt für Massagegeräte entwickelt sich auf der Grundlage eines breiteren Wellness-Ausgabenwachstums, da die globale Wellness-Wirtschaft im Jahr 2024 USD 6,8 Billionen erreichte und laut dem Global Wellness Institute bis 2029 voraussichtlich USD 9,8 Billionen erreichen wird[1]Quelle: Global Wellness Institute, „Die globale Wellness-Wirtschaft erreicht einen Rekordwert von USD 6,8 Billionen und soll bis 2029 USD 9,8 Billionen erreichen,” Global Wellness Institute, globalwellnessinstitute.org. Die Nachfrage wird auch durch ältere Bevölkerungsgruppen, längere schreibtischbasierte Arbeitsroutinen und eine breitere Verlagerung hin zu häuslichen Erholungsgeräten für Muskelverspannungen, Kreislaufunterstützung und Stressabbau gestützt. Die gewerbliche Nachfrage stabilisiert den Markt für Massagegeräte, indem sie Spas, Wellness-Resorts, Physiotherapiekliniken und betriebliche Wellness-Bereiche in die Lage versetzt, hochwertigere Geräte zu kaufen und diese in geplanten Zyklen zu ersetzen. Die globale Spa-Wirtschaft erreichte im Jahr 2024 USD 157,4 Milliarden und soll bis 2029 weiter wachsen, was die Ersatznachfrage und Neuinstallationen in professionellen Umgebungen unterstützt. Der Markt für Massagegeräte schafft auch neue Wachstumschancen durch kompakte Formate, Online-Erfüllung für große Produkte und intelligente Funktionen, die Premium-Produkte in kleineren Wohnungen nützlicher und für Wiederholungskäufer attraktiver machen.

Wichtigste Erkenntnisse des Berichts

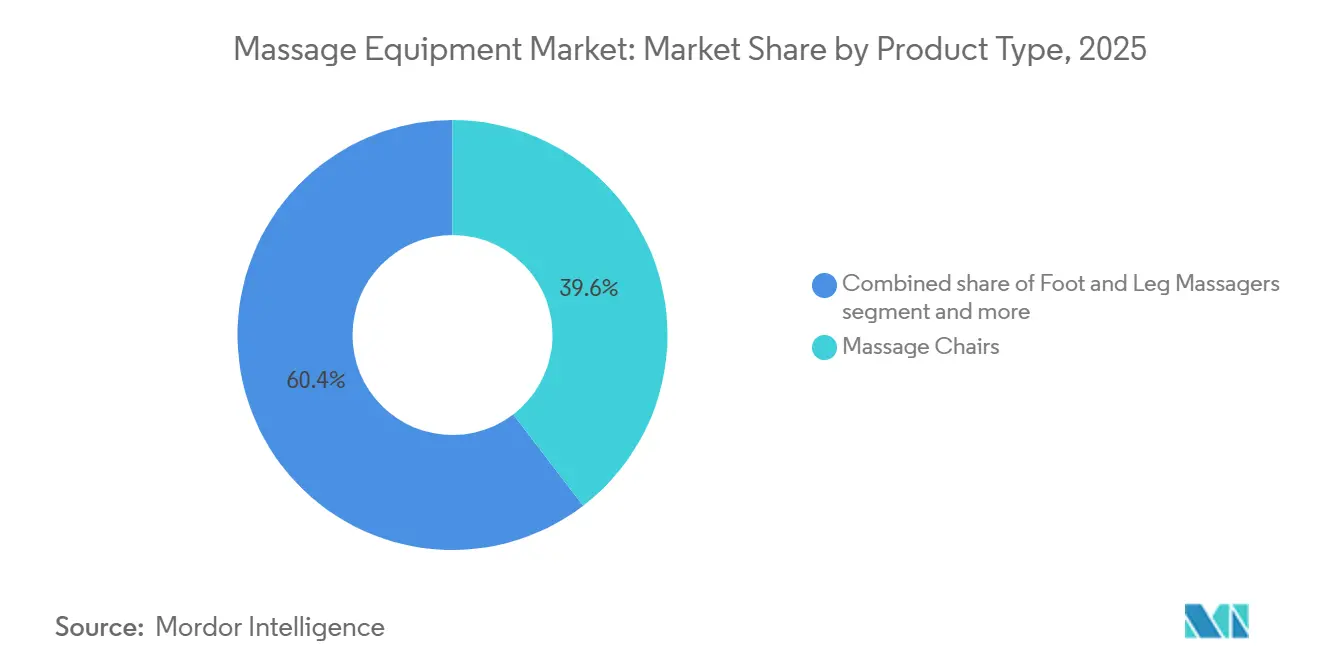

- Nach Produkttyp entfielen im Jahr 2025 39,55 % des Marktanteils für Massagegeräte auf Massagesessel, während Fuß- und Beinmassagegeräte bis 2031 voraussichtlich mit einem CAGR von 7,67 % wachsen werden.

- Nach Betriebsart entfielen im Jahr 2025 78,74 % der Marktgröße für Massagegeräte auf elektrische Geräte, und dieses Segment soll bis 2031 mit einem CAGR von 6,75 % wachsen.

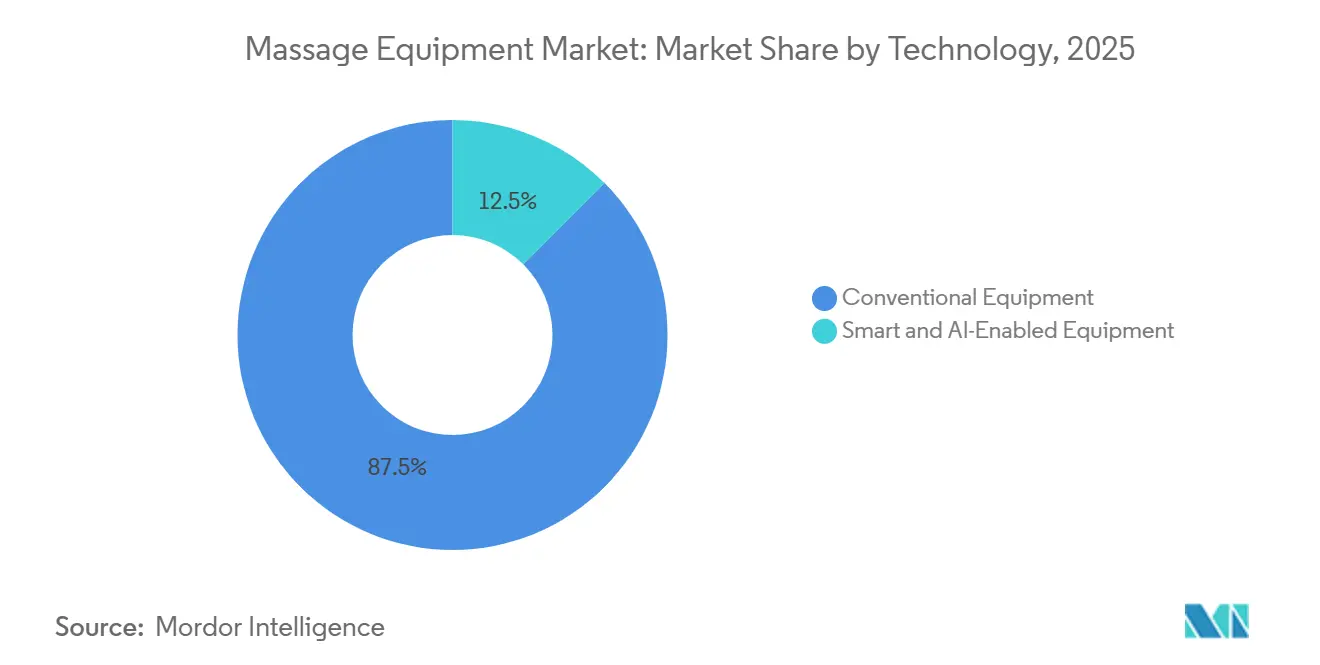

- Nach Technologie entfielen im Jahr 2025 87,49 % des Marktanteils auf konventionelle Geräte, während Smart- und KI-gestützte Geräte bis 2031 voraussichtlich den höchsten CAGR von 9,19 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 83,54 % des Marktes auf gewerbliche Käufer, während die private Nachfrage mit einem CAGR von 7,83 % bis 2031 voraussichtlich schneller wachsen wird.

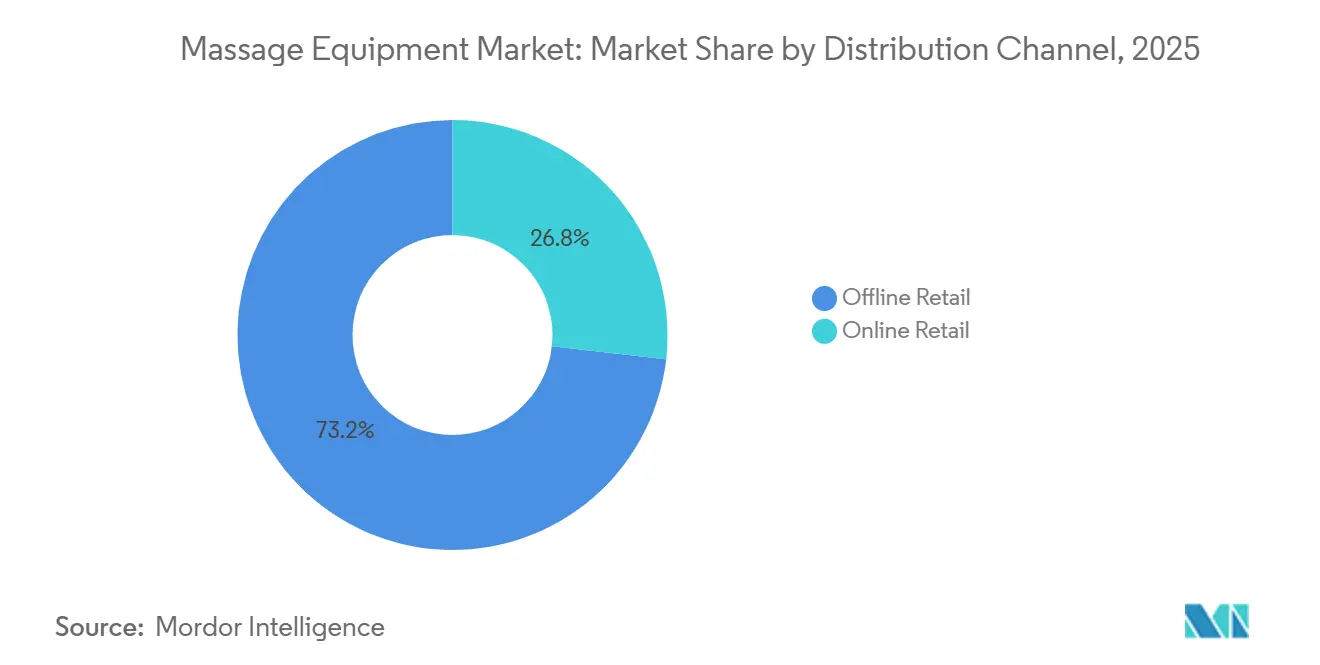

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 73,25 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 8,64 % wachsen wird.

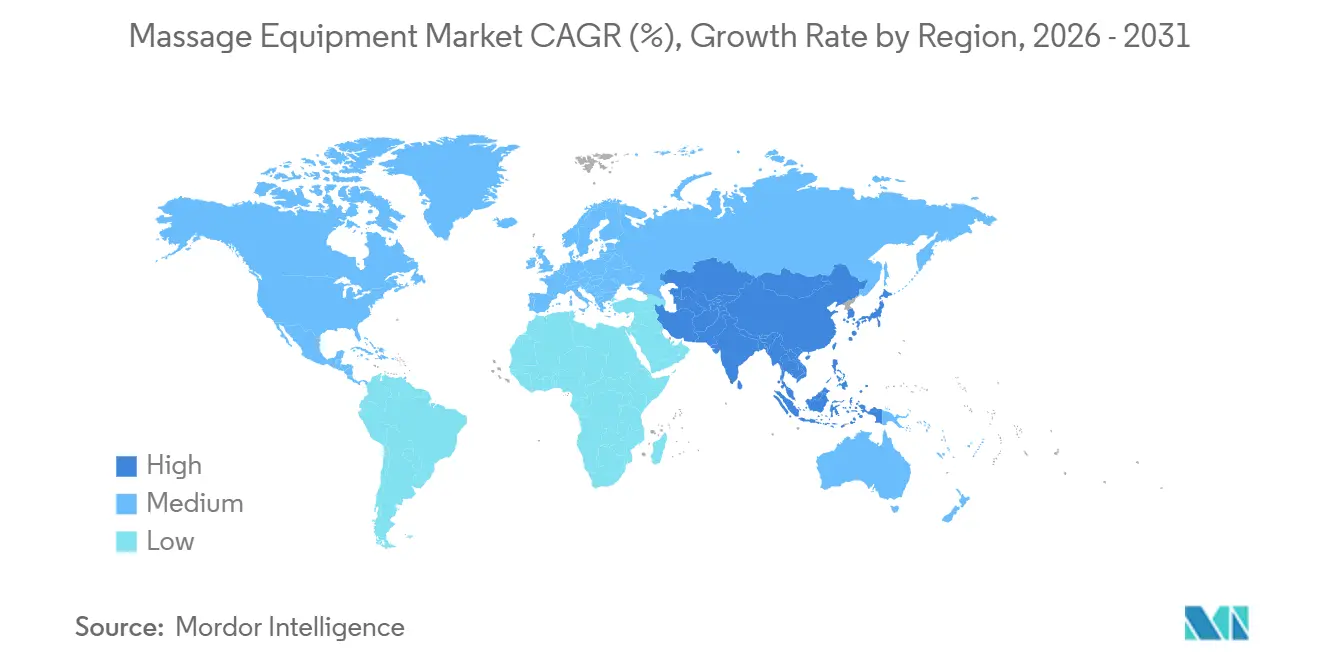

- Nach Geografie hielt Nordamerika im Jahr 2025 36,93 % des Marktanteils für Massagegeräte, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 7,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Massagegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach häuslichen Schmerzlinderungs- und Erholungsgeräten | +1.6% | Global, mit Kerngewinnen in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau gewerblicher Wellness-, Spa- und Physiotherapieinstallationen | +1.2% | Global, besonders stark in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei intelligenten, vernetzten und KI-gestützten Massagegeräten | +1.4% | Nordamerika, Asien-Pazifik, insbesondere Japan, Südkorea und China | Mittelfristig (2–4 Jahre) |

| Höhere Durchdringung portabler und platzsparender Formate in städtischen Haushalten | +0.8% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Abonnement- und betriebliche Wellness-Beschaffungsmodelle zur Verbesserung der Wiederholungsnachfrage | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unterversorgtes mittleres Premium-Preissegment in aufstrebenden städtischen Märkten | +0.7% | Asien-Pazifik, Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach häuslichen Schmerzlinderungs- und Erholungsgeräten

Der Markt für Massagegeräte profitiert von einem deutlichen Wandel in der Art und Weise, wie Verbraucher wiederkehrende Schmerzen, Erschöpfung und Erholungsbedürfnisse zu Hause angehen. Längere Stunden am Schreibtisch, häufige Bildschirmnutzung und reduzierte körperliche Bewegung haben Nacken-, Schulter- und Lendenwirbelsäulenbeschwerden bei Büroangestellten, älteren Erwachsenen und jüngeren Verbrauchern mit sitzenden Routinen verstärkt. Der breitere Wellness-Hintergrund unterstützt diesen Wandel, wobei das Segment für Körperpflege und Schönheit der Wellness-Wirtschaft zwischen 2019 und 2024 ein stetiges Wachstum verzeichnete. Dieses Muster deutet darauf hin, dass Verbraucher bereits vor Beginn des aktuellen Prognosezeitraums mehr für selbstverwaltete Gesundheit und Erholung ausgaben. Der Markt für Massagegeräte zieht daher nicht nur Nachfrage aus komfortorientierten Käufen, sondern auch von Käufern, die diese Produkte nun als praktischen Ersatz für wiederholte Therapiebesuche betrachten, insbesondere wenn Modelle Kompressions-, Knet-, Dehn- oder gezielte Druckfunktionen umfassen. Dieser Wandel ist auch in der regulatorischen Pipeline sichtbar, da die US-amerikanische Lebensmittel- und Arzneimittelbehörde im November 2025 gemäß 21 CFR 890.5650 die 510(k)-Zulassung für ein Handmassagegerät erteilte, was zeigt, dass Gerätehersteller zunehmend in Produkte mit stärkerer therapeutischer Positionierung vordringen[2]Quelle: U.S. Food and Drug Administration, „510(k)-Zulassung K251622, Handmassagegerät (SM004D),” U.S. Food and Drug Administration, accessdata.fda.gov.

Ausbau gewerblicher Wellness-, Spa- und Physiotherapieinstallationen

Gewerbliche Käufer bleiben eine der stärksten Stützen für den Markt für Massagegeräte, da sie hochpreisigere Systeme kaufen und Geräte oft in einem strukturierten Zyklus erneuern. Die Spa-Expansion spielt hier weiterhin eine wichtige Rolle, da der globale Spa-Sektor laut dem Global Wellness Institute im Jahr 2024 USD 157,4 Milliarden erreichte und bis 2029 in einem stetigen Tempo weiter wachsen soll. Dieses Wachstum erhöht die Geräteanforderungen in Wellness-Resorts, Hotel-Behandlungsbereichen, Zieldestinations-Spas und Premium-Fitnessclubs, wo Massagesessel und Erholungssysteme Teil des Serviceangebots und keine optionalen Zusatzleistungen sind. Physiotherapiekliniken erweitern auch ihre gewerbliche Basis durch den Einsatz von Luftkompressions-, Vibrations- und Erholungssesseln in Nachbehandlungsroutinen und betreuten Therapieumgebungen. Der Markt für Massagegeräte erhält eine weitere Unterstützungsebene, wenn Unternehmen Entspannungsräume oder Mitarbeiter-Wellness-Bereiche einführen, da diese Programme Wiederholungsbestellungen fördern und die Nachfrage über private Ersatzzyklen hinaus stärken. Die gewerbliche Akzeptanz tendiert auch dazu, den Qualitätsstandard in der Kategorie anzuheben, da Käufer in diesen Kanälen vor der Aufgabe großer Bestellungen mehr Aufmerksamkeit auf Haltbarkeit, Wartungsunterstützung und Sicherheitsstandards legen.

Produktinnovation bei intelligenten, vernetzten und KI-gestützten Massagegeräten

Die Produktentwicklung verändert das Tempo und die Form des Wettbewerbs im Markt für Massagegeräte. Intelligente Funktionen sind nicht mehr auf sehr hochpreisige Sessel beschränkt, und Hersteller nutzen Personalisierung, App-Steuerung, Körperscanning und gespeicherte Benutzereinstellungen, um Geräte im Laufe der Zeit maßgeschneiderter und nützlicher zu machen. Panasonics RealPro CasaLine EP-MA110, das Ende 2025 in Japan eingeführt wurde, zeigt, wie sich dieser Trend auf praktische Weise entwickelt, indem es KI-gesteuerte Druckpräzision mit einem schmalen 68-cm-Formfaktor kombiniert, der für standardmäßige Wohnungstürbreiten ausgelegt ist[3]Quelle: Panasonic Newsroom Japan, „Ankündigung der Markteinführung des Massagessels 'RealPro CasaLine' (EP-MA110),” Panasonic Newsroom Japan, news.panasonic.com. Dieses Beispiel ist bedeutsam, weil Innovation im Markt für Massagegeräte nun sowohl digitale Fähigkeiten als auch physische Designanpassungen umfasst, insbesondere in dicht besiedelten städtischen Märkten, wo ein großer Sessel dennoch in kleine Wohnungen passen muss. Da immer mehr Produkte Präferenzdaten erfassen und Druck, Intensität und Programmauswahl automatisieren, verlagert sich der Wettbewerb weg von einfachen Hardware-Vergleichen hin zu einem umfassenderen Nutzererlebnis. Deshalb verzeichnet der Markt für Massagegeräte bei intelligenten Produkten eine stärkere Dynamik als bei konventionellen Geräten, obwohl konventionelle Geräte nach wie vor die größere installierte Basis halten.

Abonnement- und betriebliche Wellness-Beschaffungsmodelle zur Verbesserung der Wiederholungsnachfrage

Der Markt für Massagegeräte wird auch durch einen langsamen Wandel in der Art und Weise begünstigt, wie Produkte bezahlt und platziert werden. Miet- und Abonnementmodelle, die in Teilen Ostasiens bereits verbreitet waren, erweitern die adressierbare Basis, indem sie einen hohen Einmalkauf in eine niedrigere monatliche Verpflichtung umwandeln. Diese Veränderung ist wichtig in Büros, Kliniken und gemeinsamen Wellness-Bereichen, wo Käufer oft vorhersehbare Serviceverträge, geplante Wartung und einfachere Geräteaufrüstungen bevorzugen. Betriebliche Wellness-Programme fügen eine weitere Nachfrageebene hinzu, da Massagesessel, kompakte Erholungssysteme und ergonomische Sitzmöbel mit Massagefunktionen nun in Pausenräumen, Erholungsbereichen oder als Teil von Homeoffice-Unterstützungsplänen platziert werden können. Der Markt für Massagegeräte profitiert von diesem Modell, weil es die Kaufhürde senkt, Kosten über die Zeit verteilt und wiederkehrende Einnahmen unterstützt, anstatt sich ausschließlich auf große, unregelmäßige Produktverkäufe zu verlassen. Es hilft Marken auch dabei, Nutzer zu erreichen, die möglicherweise mit vom Arbeitgeber gefördertem Zugang oder einer kurzfristigen Miete beginnen und später zum persönlichen Eigentum übergehen, wodurch der langfristige Käuferpool erweitert wird, ohne auf aggressives Rabattieren angewiesen zu sein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erschwinglichkeit in preissensiblen Märkten | -1.0% | Südasien, Südostasien, Lateinamerika und Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch professionelle Massagedienstleistungen | -0.8% | Südostasien, Südamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Sicherheits-, Haltbarkeits- und Garantiebedenken bei motorisierten Geräten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Wohnraumfläche und Einschränkungen durch den Produktfußabdruck | -0.4% | Städtisches Asien-Pazifik und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erschwinglichkeit in preissensiblen Märkten

Die Erschwinglichkeit bleibt ein klares Hemmnis für den Markt für Massagegeräte in vielen schnell wachsenden Ländern, wo das Bewusstsein schneller steigt als die Kaufkraft der Haushalte. Mittlere Premium-Massagesessel und sogar qualitativ hochwertigere Fuß- oder Rückengeräte können für viele Käufer mit mittlerem Einkommen in Südasien, Südostasien und Teilen Lateinamerikas noch außerhalb des Komfortbereichs liegen. Die Lücke zeigt sich in den Wellness-Ausgabenmustern: Asien verzeichnete laut dem Global Wellness Institute im Jahr 2024 Pro-Kopf-Wellness-Ausgaben von USD 471, verglichen mit USD 6.029 in Nordamerika. Dieser Unterschied erklärt, warum der Markt für Massagegeräte in aufstrebenden Städten ein gesundes Mengenwachstum verzeichnen kann, während er gleichzeitig einer langsameren Haushaltsdurchdringung als in reifen Märkten gegenübersteht. Hersteller reagieren mit Einstiegsmodellen, Ratenzahlungsfinanzierung und Mietangeboten, aber diese Strategien können die Margen begrenzen und den Spielraum für Premium-Innovationen verringern. In Märkten, wo eine professionelle Massagesitzung noch günstig und leicht zugänglich ist, vergleichen viele Verbraucher weiterhin den Amortisationszeitraum des Gerätekaufs mit Jahren gelegentlicher Servicenutzung, was die Konversionsraten niedriger hält, als das Interesse auf den ersten Blick vermuten lässt.

Wettbewerb durch professionelle Massagedienstleistungen

Der Markt für Massagegeräte steht auch vor starkem Wettbewerb durch professionelle Massagedienstleistungen, insbesondere in Ländern, wo therapeutische Massage Teil der alltäglichen Wellness-Kultur ist. In Ländern wie Thailand, Japan, Südkorea, China und Teilen Europas schätzen Verbraucher oft die menschliche Seite der Behandlung, einschließlich Technikwechsel, direktes Feedback und Beratung nach der Sitzung. Das macht es für private Geräte schwieriger, professionelle Pflege vollständig zu ersetzen, insbesondere im mittleren Preissegment, wo Geräte noch Grenzen in Präzision und Anpassungsfähigkeit haben. Gleichzeitig ist dieser Druck nicht einheitlich über alle Regionen verteilt, da Arbeitskräftemangel und höhere Servicekosten in Nordamerika und Westeuropa häusliche Erholungsgeräte attraktiver machen als zuvor. Der Markt für Massagegeräte ist daher einem gemischten Effekt ausgesetzt, wobei professionelle Dienstleistungen in einigen Ländern als Substitut wirken, während steigende Servicepreise in anderen eine Öffnung schaffen. Diese Dynamik hält Hersteller auf Anwendungsfälle fokussiert, bei denen Bequemlichkeit, häufiger Zugang und niedrigere langfristige Kosten wichtiger sind als die personalisierte Behandlung durch einen Therapeuten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Massagesessel verankern den Wert, während Fuß- und Beinmassagegeräte schneller wachsen

Massagesessel machten im Jahr 2025 39,55 % des Segmentumsatzes aus und blieben damit im Mittelpunkt des Marktes für Massagegeräte. Ihre Position wird durch hohe Durchschnittsverkaufspreise, breitere Funktionsausstattungen und starke Relevanz sowohl in gewerblichen Installationen als auch in Premium-Haushalten gestützt. Ganzkörpersysteme bleiben auch der deutlichste Ausdruck der Kategorie-Aufwertung, da Marken sie nutzen, um Körperscanning, programmierbare Speicher, Kompressionszonen und Mehrfach-Neigungsverstellung zu präsentieren. Im Markt für Massagegeräte definieren Sessel oft die Preisobergrenze und prägen die Verbrauchererwartungen daran, was ein Premium-Produkt liefern sollte. Das hält sie wichtig, auch wenn die Stückzahlen in kleineren Gerätekategorien schneller wachsen.

Rückenmassagegeräte sowie Nacken- und Schulterprodukte bleiben wichtig, weil sie Erstkäufer und Verbraucher ansprechen, die eine kostengünstigere, leichter zu lagernde Option wünschen. Kopfmassagegeräte bedienen weiterhin eine kleinere Nische, insbesondere in Stressabbau- und Büro-Wellness-Umgebungen, wo Tragbarkeit und kürzere Nutzungszyklen wichtiger sind als Ganzkörperabdeckung. Fuß- und Beinmassagegeräte sollen bis 2031 mit einem CAGR von 7,67 % wachsen, angetrieben durch ihr kompaktes Design, niedrigere Einstiegspreise und die Attraktivität für ältere Nutzer oder Käufer, die Kreislaufbeschwerden behandeln. Die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für ein Luftkompressions-Beinmassagegerät im Januar 2025 unterstützt die Ansicht, dass dieser Produkttyp in Teilen des Marktes einer therapienahen Positionierung näher rückt. Das macht Fuß- und Beingeräte zu einem der praktischsten Wachstumspunkte in der Massagegerätebranche, weil sie einfacheren Besitz mit einem klaren alltäglichen Anwendungsfall verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsart: Elektrische Geräte bleiben die Kernumsatzbasis

Elektrische Geräte machten im Jahr 2025 78,74 % des Marktwerts aus und dienten daher als breiter Betriebsstandard für den Markt für Massagegeräte. Käufer bevorzugen weiterhin elektrische Systeme, weil sie programmierbare Routinen, stärkere Leistung, variable Intensität und Funktionskombinationen bieten, die manuelle Produkte nicht leicht erreichen können. Dieses Segment profitiert auch von der wachsenden Bedeutung von App-Verbindungen, gespeicherten Nutzerprofilen und vernetzten Wellness-Funktionen, insbesondere in Premium-Sesseln und fortschrittlichen Zielgeräten. In der Praxis setzen elektrische Produkte den Leistungsmaßstab in den meisten Bereichen des Marktes für Massagegeräte. Ihre Wachstumsrate von 6,75 % bis 2031 zeigt auch, dass sie keine ausgereifte Seite der Kategorie sind, sondern der Hauptmotor ihrer zukünftigen Expansion.

Manuelle und nicht-elektrische Produkte machten im Jahr 2025 noch 21,26 % des Segmentwerts aus, was zeigt, dass sie relevant bleiben und nicht verschwinden. Sie passen zu Anwendungsfällen, bei denen Einfachheit, Tragbarkeit, geräuschloser Betrieb und niedrigere Preise wichtiger sind als Automatisierung. Diese Produkte können auch in Märkten gut funktionieren, wo Haushalte zögern, sich für teurere motorisierte Geräte zu entscheiden, oder wo Bedenken hinsichtlich der Produktzuverlässigkeit das Vertrauen beeinträchtigen. Dennoch wird die Lücke zwischen elektrischen und manuellen Lösungen wahrscheinlich groß bleiben, weil die Nutzererwartungen im Markt für Massagegeräte weiterhin in Richtung Komfort, Anpassung und stärkerem therapeutischen Gefühl tendieren. Das bedeutet, dass manuelle Formate präsent bleiben werden, aber hauptsächlich als Einstiegspunkte, Reiseprodukte oder spezifische Nutzungswerkzeuge und nicht als Mittelpunkt des zukünftigen Umsatzwachstums.

Nach Technologie: Intelligente und KI-gestützte Produkte gewinnen an Fahrt gegenüber einer größeren konventionellen Basis

Konventionelle Geräte machten im Jahr 2025 87,49 % des Technologiewerts aus und blieben damit die dominante installierte Basis im Markt für Massagegeräte. Diese Führungsposition spiegelt jahrelange breitere Distribution, niedrigere Durchschnittspreise und stärkere Bekanntheit in privaten und gewerblichen Kanälen wider. Viele Käufer wählen weiterhin konventionelle Produkte, weil sie leichter zu verstehen, leichter zu warten und bei ähnlichen Qualitätsniveaus erschwinglicher sind. Der Markt für Massagegeräte verlässt sich daher weiterhin auf konventionelle Geräte für den Großteil seines aktuellen Umsatzes. Diese installierte Basis wird wichtig bleiben, weil Ersatznachfrage und Erstkäufe in preissensiblen Bereichen weiterhin einfachere Produkte bevorzugen.

Intelligente und KI-gestützte Geräte sollen jedoch bis 2031 mit einem CAGR von 9,19 % wachsen, was sie zur am schnellsten wachsenden Technologieschicht im Markt für Massagegeräte macht. Der Anreiz kommt von Personalisierungsfunktionen wie Körperscanning, automatischer Programmauswahl, Spannungskartierung, App-Steuerung und gespeicherten Nutzungsprofilen, die den Komfort verbessern und ein hochwertigeres Gefühl erzeugen. Panasonics Markteinführung im Jahr 2025 in Japan verdeutlichte, wie Marken Intelligenz mit kompaktem Design kombinieren, um fortschrittliche Produkte leichter in städtischen Wohnungen platzierbar zu machen, anstatt Innovation nur als Softwarefrage zu behandeln. Im Laufe der Zeit wird dies wahrscheinlich die Lücke zwischen Marken vergrößern, die Hardwarequalität mit nützlicher Personalisierung kombinieren können, und solchen, die hauptsächlich auf mechanischen Merkmalen konkurrieren. Diese Verschiebung ist in der gesamten Massagegerätebranche bedeutsam, weil sie die Wechselkosten erhöht und Herstellern mehr Möglichkeiten gibt, nach dem Erstkauf eine wiederkehrende Kundenbindung aufzubauen.

Nach Endnutzer: Gewerbliche Käufer führen, während die private Nachfrage breiter wird

Gewerbliche Endnutzer machten im Jahr 2025 83,54 % des Werts aus, was sie zur größten Nachfragebasis im Markt für Massagegeräte machte. Spas, Physiotherapiekliniken, Hotels, Wellness-Resorts, Fitnesszentren und betriebliche Wellness-Bereiche bevorzugen größere Systeme mit höherer Haltbarkeit und tieferen Funktionsausstattungen. Diese Käufer neigen auch dazu, höhere Preise zu akzeptieren, wenn die Geräte die Servicequalität verbessern, die Positionierung unterstützen oder den wahrgenommenen Kundenwert steigern. Dieses Muster hilft dabei, die Durchschnittsverkaufspreise im gesamten Markt für Massagegeräte stabil zu halten, auch wenn private Käufer preissensibler bleiben. Es bedeutet auch, dass Lieferantenbeziehungen, Serviceunterstützung und Ersatzzyklen in diesem Segment genauso wichtig sind wie das Produkt-Branding.

Private Käufer hielten im Jahr 2025 16,46 % des Werts, aber dieses Segment soll bis 2031 mit einem CAGR von 7,83 % wachsen, schneller als die gewerbliche Seite. Homeoffice-Routinen, wachsende Bereitschaft für häusliche Wellness-Ausgaben und kompaktere Produktformate begünstigen diesen Wandel. Die Grenze zwischen den Segmenten wird auch weniger fest, da einige Arbeitgeber nun häusliche Büro-Wellness-Ausgaben unterstützen, was private Produkte in institutionelle Budgets verschieben kann. Dieser Trend gibt dem Markt für Massagegeräte einen breiteren Weg in Haushalte, ohne sich ausschließlich auf direkte Ermessenskäufe zu verlassen. Er unterstützt auch ein stärker dual-use-orientiertes Produktdesign, bei dem ein Gerät für den Heimbesitz geeignet erscheinen muss, aber zuverlässig genug für leichte gemeinsame oder betreute Nutzung ist.

Nach Vertriebskanal: Stationärer Einzelhandel bleibt größer, während Online-Einzelhandel an Boden gewinnt

Der stationäre Einzelhandel hielt im Jahr 2025 73,25 % des Kanalwerts, sodass das physische Einkaufen der Hauptweg in den Markt für Massagegeräte blieb. Dieses Muster ist bei Massagesseln am stärksten ausgeprägt, wo persönliche Tests die Konversion weiterhin prägen, weil Käufer Druck, Bewegung, Sitzpassform und Neigung vor einem großen Kauf spüren möchten. Erlebniszentren, Elektronikmärkte und spezialisierte Wellness-Geschäfte bleiben wichtig, weil sie Zögern reduzieren und dem Verkaufspersonal die Möglichkeit geben, Premium-Funktionen zu erklären. Die physische Präsenz hilft Marken auch dabei, Lieferplanung, Installation und Kundendienst effektiver zu verwalten. Für große Produkte gibt das dem stationären Einzelhandel im Markt für Massagegeräte weiterhin einen Vorteil.

Der Online-Einzelhandel machte im Jahr 2025 26,75 % des Werts aus, soll aber bis 2031 mit einem CAGR von 8,64 % wachsen, was ihn zum am schnellsten wachsenden Kanal macht. Bessere White-Glove-Logistik, Heimmontagedienste, reichhaltigere Produktvideos und stärkere Bewertungssysteme machen Verbraucher bereitwilliger, auch teure Produkte online zu kaufen. Tragbare Massagegeräte, Sitzkissen und gezielte Erholungsgeräte passen bereits gut zum digitalen Handel, und diese digitale Vertrautheit hilft allmählich auch größeren Produkten. Der Markt für Massagegeräte erlebt daher eine Kanalerweiterung statt einer einfachen Kanalersetzung, weil Online-Verkäufe inkrementelle Nachfrage erschließen, ohne die Notwendigkeit physischer Tests in Premium-Kategorien zu beseitigen. Im Laufe der Zeit werden Marken mit starkem digitalem Merchandising und zuverlässiger Servicekoordination wahrscheinlich am schnellsten Marktanteile in mittelpreisigen und kompakten Formaten gewinnen.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,93 % des globalen Marktwerts aus und behauptete seine Position als Zentrum des Marktes für Massagegeräte nach Umsatz. Die Vereinigten Staaten treiben den Großteil dieser Position an, weil sie höhere Haushaltskaufkraft mit starker Akzeptanz von Premium-Sesseln, Erholungssystemen und App-vernetzten Wellness-Geräten kombinieren. Die regionale Wellness-Ausgabe liegt auch weit vor anderen Teilen der Welt, wobei Nordamerika im Jahr 2024 USD 6.029 pro Person verzeichnete. Das unterstützt sowohl die private Nachfrage als auch gewerbliche Installationen in Spas, Physiotherapiekliniken, Sporterholungseinrichtungen und betrieblichen Wellness-Räumen. Kanada fügt Tiefe durch ein wachsendes Netzwerk von Rehabilitations- und Sporttherapie hinzu, während Mexiko schrittweise Nachfrage in städtischen Einzelhandelskanälen durch erschwinglichere, tragbare Produkte aufbaut.

Europa bleibt eine wichtige Region im Markt für Massagegeräte, aber sein Nachfrageprofil unterscheidet sich von dem Nordamerikas, da klinische, Spa- und professionelle Nutzung ein größeres Gewicht haben. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande stechen durch gewerbliche Installationen, Produktqualitätserwartungen und Nachfrage nach Geräten hervor, die komfortabel in Wellness- und Therapieumgebungen passen können. Produktglaubwürdigkeit ist in dieser Region besonders wichtig, was dazu neigt, langlebige Systeme, klare Sicherheitspositionierung und Marken mit einem zuverlässigen Servicerekord zu bevorzugen. Das schafft einen Vorteil für Hersteller, die ihre Produkte nach dem Verkauf gut unterstützen und Formate an kleinere Wohnräume anpassen können. Die Region erreicht in der Regel nicht die Premium-Haushaltsdurchdringung Nordamerikas, bleibt aber wichtig für stabile gewerbliche Bestellungen und für mittel- bis hochpreisige Produkte mit starkem Design und Zuverlässigkeit.

Asien-Pazifik soll bis 2031 mit einem CAGR von 7,56 % wachsen, was es zur wichtigsten Expansionszone im Markt für Massagegeräte über den Prognosezeitraum macht. China, Japan und Südkorea bringen Größe, Fertigungsstärke und etabliertes Verbraucherbewusstsein mit, während Indien, Indonesien, Thailand, Vietnam und Singapur steigende städtische Nachfrage hinzufügen. Panasonics Markteinführung des EP-MA110 Ende 2025 in Japan zeigte, wie eng die Produktstrategie in der Region auf Wohnraumbeschränkungen reagiert, da der Sessel um standardmäßige Wohnungszugänge und kompakte Platzierung herum konzipiert wurde. Südamerika und der Nahe Osten und Afrika bleiben im aktuellen Wert kleiner, aber Länder wie Brasilien, Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika sind für den Markt für Massagegeräte wichtig, weil wachsende Wellness-Infrastruktur und digitaler Einzelhandelszugang das Bewusstsein schrittweise in einen breiteren Haushaltsbesitz umwandeln können.

Wettbewerbslandschaft

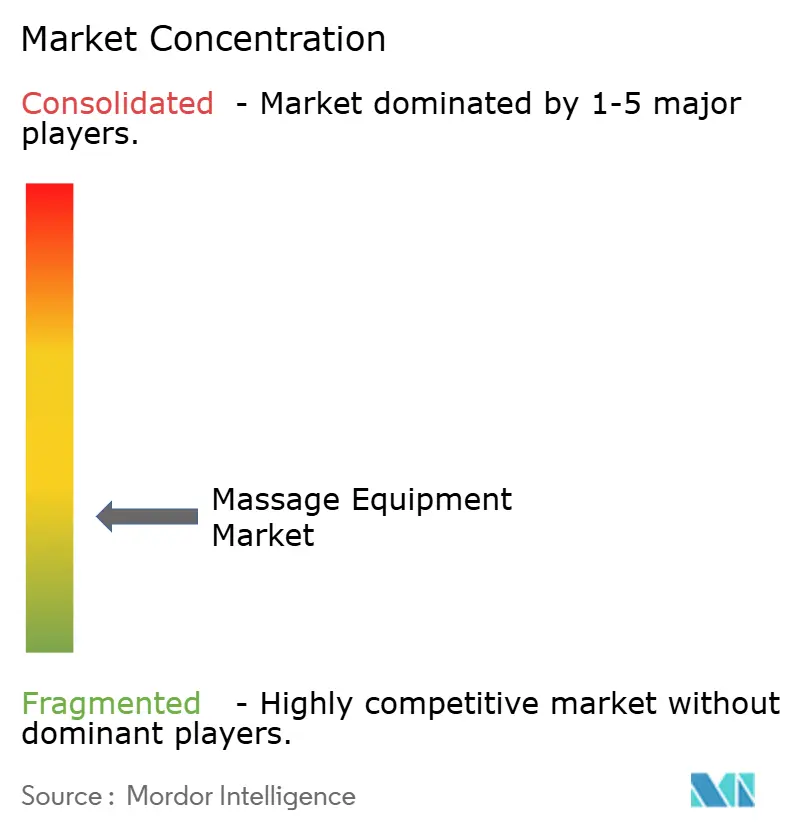

Der Markt für Massagegeräte bleibt fragmentiert, wobei der Wettbewerb mehr durch Produktpalette, Kanalmix und Markenpositionierung als durch die Preismacht eines einzelnen Unternehmens geprägt wird. Panasonic und OSIM bleiben in Premium-Kategorien prominent, während OGAWA, Human Touch, Beurer, Casada, Medisana und andere etablierte Marken in einer Mischung aus Ganzkörper- und Zielgeräten konkurrieren. Gleichzeitig haben digital orientierte Akteure wie RENPHO und Breo gezeigt, dass eine starke Online-Präsenz bedeutende Positionen in tragbaren und platzsparenden Formaten aufbauen kann. Therabody und Hyperice beeinflussen den Markt für Massagegeräte auch, indem sie erholungsorientierte Verbraucher in Richtung Leistung und gezielte Muskelentlastung statt traditionellem sesselbasiertem Besitz ziehen. Diese Vielfalt an Spezialisten, Premium-Marken und digital-first-Akteuren hält das Wettbewerbsfeld über Preissegmente und Produkttypen hinweg aktiv.

Die Strategie im Markt für Massagegeräte wird vielfältiger, da Unternehmen versuchen, Funktionstiefe, physischen Fußabdruck und Distributionsreichweite in Einklang zu bringen. Panasonics Markteinführung des RealPro CasaLine EP-MA110 im Dezember 2025 ist ein gutes Beispiel, da es KI-gesteuerten Druck mit einer Breite von 68 cm und einem Fußabdruck von einer Tatami-Einheit kombinierte, der direkt auf japanische Wohnraumbeschränkungen abzielte. Diese Art von Schritt zeigt, dass führende Marken Innovation nicht nur als Liste intelligenter Funktionen behandeln, sondern auch als Möglichkeit, Installationshindernisse zu lösen, die den Besitz einschränken. Digital-first-Wettbewerber gehen einen anderen Weg, indem sie E-Commerce, leichten Versand und gezieltes Marketing nutzen, um Käufer zu gewinnen, die kompakte Produkte und schnellere Ersatzzyklen bevorzugen. In diesem Sinne teilt sich der Markt für Massagegeräte in mehrere Wettbewerbsspuren auf, mit Premium-Ganzkörpersystemen auf der einen Seite und skalierbaren digitalen Produkten auf der anderen.

Ein weiteres wichtiges Muster ist die wachsende Verbindung zwischen gewerblicher Glaubwürdigkeit und Verbraucherverkäufen im Markt für Massagegeräte. Marken, die Platzierungen in Spas, Hotels, Kliniken und Wellness-Zentren sichern, gewinnen Sichtbarkeit, stärkeres Produktvertrauen und mehr Chancen, später in die private Nachfrage einzudringen. Regulatorischer Fortschritt kann auch den Wettbewerb prägen, da die Zulassungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Bein- und Handmassagegeräte im Jahr 2025 zeigen, dass Hersteller einige Produkttypen näher an therapieorientierte Anwendungsfälle heranführen. Das ändert nichts an der fragmentierten Natur der Kategorie, gibt aber Unternehmen einen Vorteil, die Design, Compliance, Erfüllung und Service auf organisiertere Weise handhaben können. Wenn der Markt für Massagegeräte wächst, werden die stärksten Akteure wahrscheinlich diejenigen sein, die klare Anwendungsfälle mit zuverlässiger Lieferung, starkem Kundendienst und einer Produktpalette verbinden, die sowohl professionellen als auch häuslichen Umgebungen gerecht wird.

Marktführer in der Massagegerätebranche

Panasonic Holdings Corporation

OSIM International Pte. Ltd.

OGAWA Group / OGAWA World Berhad

Johnson Health Tech Co., Ltd.

HoMedics USA LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: OSIM Malaysia stellte den uErgoh vor, der als weltweit erster ergonomischer Bürostuhl mit integrierter Massagetechnologie beschrieben wird und V-Hand®-Rollen, Back-Stepping-Ashiatsu-Massage und PPG-basiertes Körperspannungs-Scoring integriert, das über die OSIM Well-Being App verbunden ist.

- März 2026: HoMedics brachte das Bridge Vibroakustische Massagekissen im Vereinigten Königreich über Argos und Amazon zu GBP 179,99 (ungefähr USD 228) auf den Markt und fügte vibroakustische Therapie, eine Modalität, die bisher auf professionelle Wellness-Umgebungen beschränkt war, seinem Heimportfolio hinzu. Die Markteinführung erweitert den Fußabdruck der Marke im britischen Markt und spiegelt eine bewusste Expansion in technologienahe häusliche Wellness-Formate wider.

- 2025: Panasonic brachte den Massagesessel RealPro CasaLine EP-MA110 in Japan auf den Markt, der für eine 68-cm-Breite kompatibel mit standardmäßigen Wohnungstürrahmen konzipiert wurde und KI-gesteuerte Präzisionsdrucktechnologie, nanoe™ X-Sterilisationstechnologie und einen Fußabdruck von einer Tatami-Einheit aufweist, womit direkt die städtische Raumbeschränkung adressiert wird, die historisch die Sesselverbreitung in japanischen Haushalten begrenzt hat.

- Juli 2025: Fujiiryoki brachte den Cyber Relax Elite Massagesessel auf dem US-Markt auf den Markt, der ein 4D-Dual-Roboter-Massagesystem, SL-Track, 86 Luftkissen, vier Heizzonen, Zero-Gravity-Neigung und Bluetooth-Audio aufweist. Das Produkt setzte einen neuen Maßstab für ultra-premium häusliche Wellness-Geräte und spiegelte laufende Investitionen in die USA als Flaggschiff-Innovationsmarkt wider.

Berichtsumfang des globalen Marktes für Massagegeräte

Massagegeräte beziehen sich auf Geräte und Werkzeuge, die entwickelt wurden, um therapeutische Massage, Entspannung, Muskelregeneration und Schmerzlinderung durch manuelle oder automatisierte Mechanismen zu bieten. Der Markt für Massagegeräte ist nach Produkttyp, Betriebsart, Technologie, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Massagesessel und -sofas, Rückenmassagegeräte, Nacken- und Schultermassagegeräte, Fuß- und Beinmassagegeräte, Kopfmassagegeräte und sonstige Massagegeräte. Basierend auf der Betriebsart wird der Markt in elektrische Massagegeräte und nicht-elektrische/manuelle Massagegeräte unterteilt. Nach Technologie ist der Markt in konventionelle Geräte und intelligente/KI-gestützte Geräte segmentiert. Basierend auf dem Endnutzer deckt der Markt private und gewerbliche Nutzer ab. Nach Vertriebskanal ist der Markt in Online- und Offline-Einzelhandel unterteilt. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD) durchgeführt.

| Massagesessel und -sofas |

| Rückenmassagegeräte |

| Nacken- und Schultermassagegeräte |

| Fuß- und Beinmassagegeräte |

| Kopfmassagegeräte |

| Sonstige |

| Elektrische Massagegeräte |

| Nicht-elektrische/manuelle Massagegeräte |

| Konventionelle Geräte |

| Intelligente/KI-gestützte Geräte |

| Privat |

| Gewerblich |

| Online-Einzelhandel |

| Stationärer Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Massagesessel und -sofas | |

| Rückenmassagegeräte | ||

| Nacken- und Schultermassagegeräte | ||

| Fuß- und Beinmassagegeräte | ||

| Kopfmassagegeräte | ||

| Sonstige | ||

| Nach Betriebsart | Elektrische Massagegeräte | |

| Nicht-elektrische/manuelle Massagegeräte | ||

| Nach Technologie | Konventionelle Geräte | |

| Intelligente/KI-gestützte Geräte | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Stationärer Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Massagegeräte bis 2031 voraussichtlich erreichen?

Der Markt für Massagegeräte soll bis 2031 USD 16,11 Milliarden erreichen, ausgehend von USD 11,79 Milliarden im Jahr 2026 bei einem CAGR von 6,43 % über 2026 bis 2031.

Welche Produktkategorie führt den Umsatz bei Massagegeräten an?

Massagesessel führten die Kategorie im Jahr 2025 mit 39,55 % des Segmentwerts an, hauptsächlich weil sie höhere Durchschnittsverkaufspreise und eine stärkere Nachfrage in gewerblichen Umgebungen aufweisen.

Welcher Teil der Massagegeräte wächst nach Technologie am schnellsten?

Intelligente und KI-gestützte Geräte sollen das schnellste Wachstum verzeichnen, mit einem CAGR von 9,19 % bis 2031, da Personalisierung und vernetzte Funktionen immer wichtiger werden.

Warum ist Nordamerika der größte regionale Beitragszahler?

Nordamerika hielt im Jahr 2025 36,93 % des globalen Werts aufgrund höherer Wellness-Ausgaben, stärkerer gewerblicher Infrastruktur und besserer Akzeptanz von Premium-Erholungsprodukten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Massagegeräte?

Asien-Pazifik soll bis 2031 mit einem CAGR von 7,56 % wachsen, aufgrund alternder Bevölkerungen, steigender städtischer Einkommen und einer stärkeren kulturellen Verbindung zu Massage- und Erholungspraktiken.

Seite zuletzt aktualisiert am: