Taille et part du marché des équipements de massage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.79 Milliards de dollars |

| Taille du Marché (2031) | 16.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

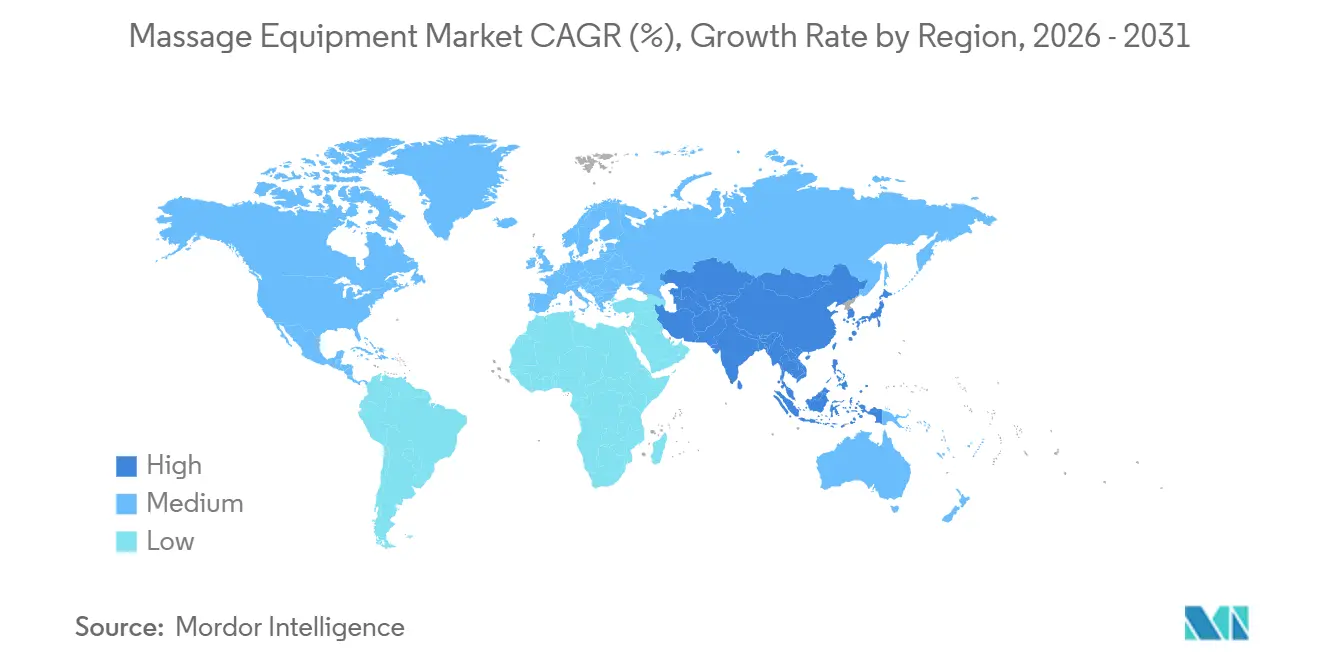

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

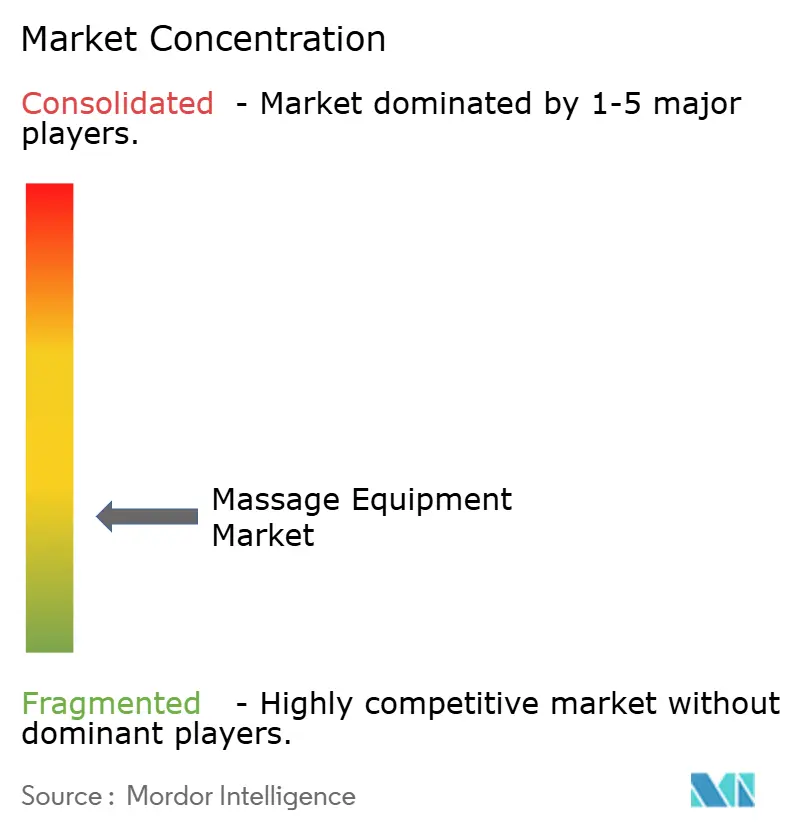

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de massage par Mordor Intelligence

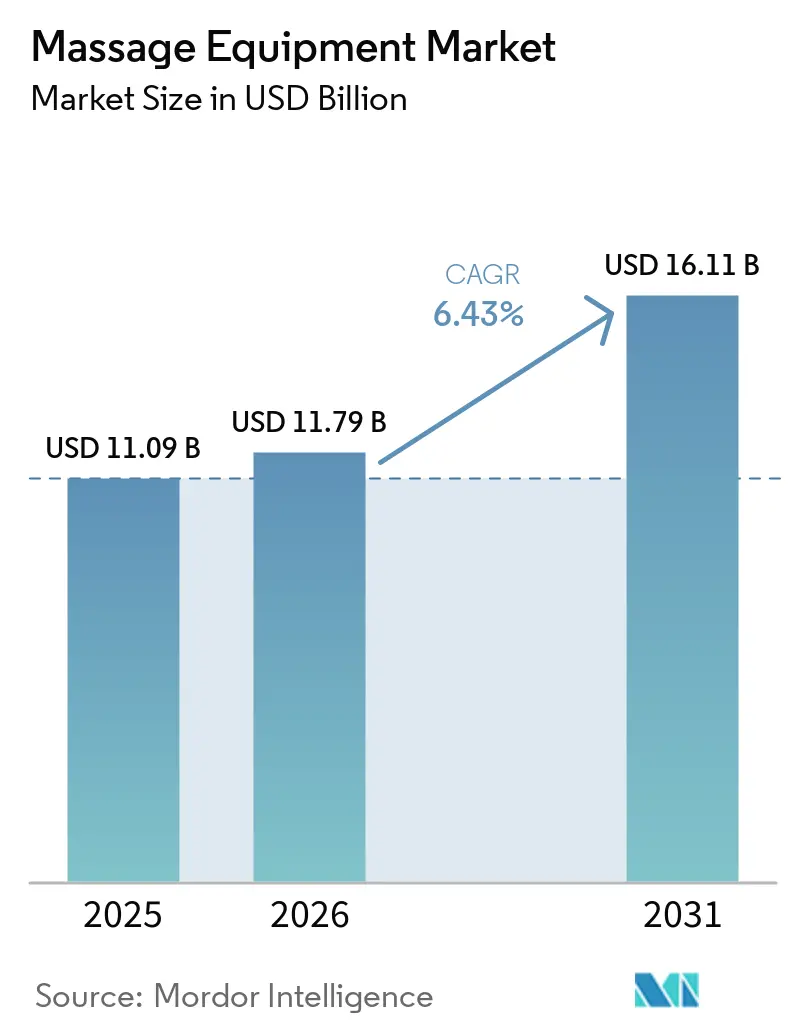

La taille du marché des équipements de massage était évaluée à 11,09 milliards USD en 2025 et devrait croître de 11,79 milliards USD en 2026 à 16,11 milliards USD d'ici 2031, à un TCAC de 6,43 % au cours de la période de prévision (2026-2031). Le marché des équipements de massage progresse grâce à l'essor des dépenses de bien-être, l'économie mondiale du bien-être ayant atteint 6,8 billions USD en 2024 et devant atteindre 9,8 billions USD d'ici 2029, selon le Global Wellness Institute[1]Source : Global Wellness Institute, « L'économie mondiale du bien-être atteint un record de 6,8 billions USD et devrait atteindre 9,8 billions USD d'ici 2029 », Global Wellness Institute, globalwellnessinstitute.org. La demande est également soutenue par le vieillissement des populations, l'allongement des routines de travail sédentaire et une tendance plus large vers les outils de récupération à domicile pour les tensions musculaires, le soutien circulatoire et le soulagement du stress. La demande commerciale stabilise le marché des équipements de massage en permettant aux spas, aux centres de bien-être, aux cliniques de physiothérapie et aux espaces de bien-être en entreprise d'acquérir des unités de plus grande valeur et de les remplacer selon des cycles planifiés. L'économie mondiale des spas a atteint 157,4 milliards USD en 2024 et devrait continuer à se développer jusqu'en 2029, soutenant la demande de remplacement et les nouvelles installations dans les environnements professionnels. Le marché des équipements de massage crée également de nouvelles opportunités de croissance grâce à des formats compacts, à la livraison en ligne de produits volumineux et à des fonctionnalités intelligentes qui rendent les produits haut de gamme plus utiles dans les logements de petite taille et plus attrayants pour les acheteurs récurrents.

Points clés du rapport

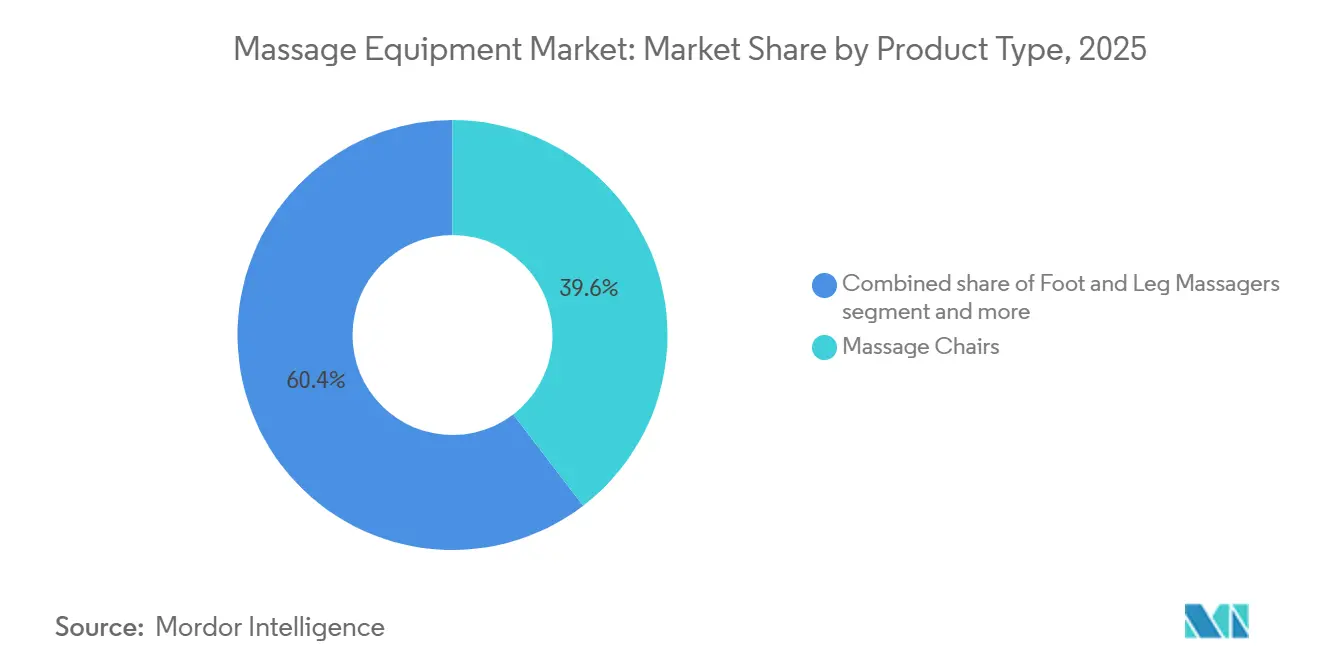

- Par type de produit, les fauteuils de massage représentaient 39,55 % de la part du marché des équipements de massage en 2025, tandis que les masseurs des pieds et des jambes devraient croître à un TCAC de 7,67 % jusqu'en 2031.

- Par type de fonctionnement, les équipements électriques représentaient 78,74 % de la taille du marché des équipements de massage en 2025, et ce segment devrait se développer à un TCAC de 6,75 % jusqu'en 2031.

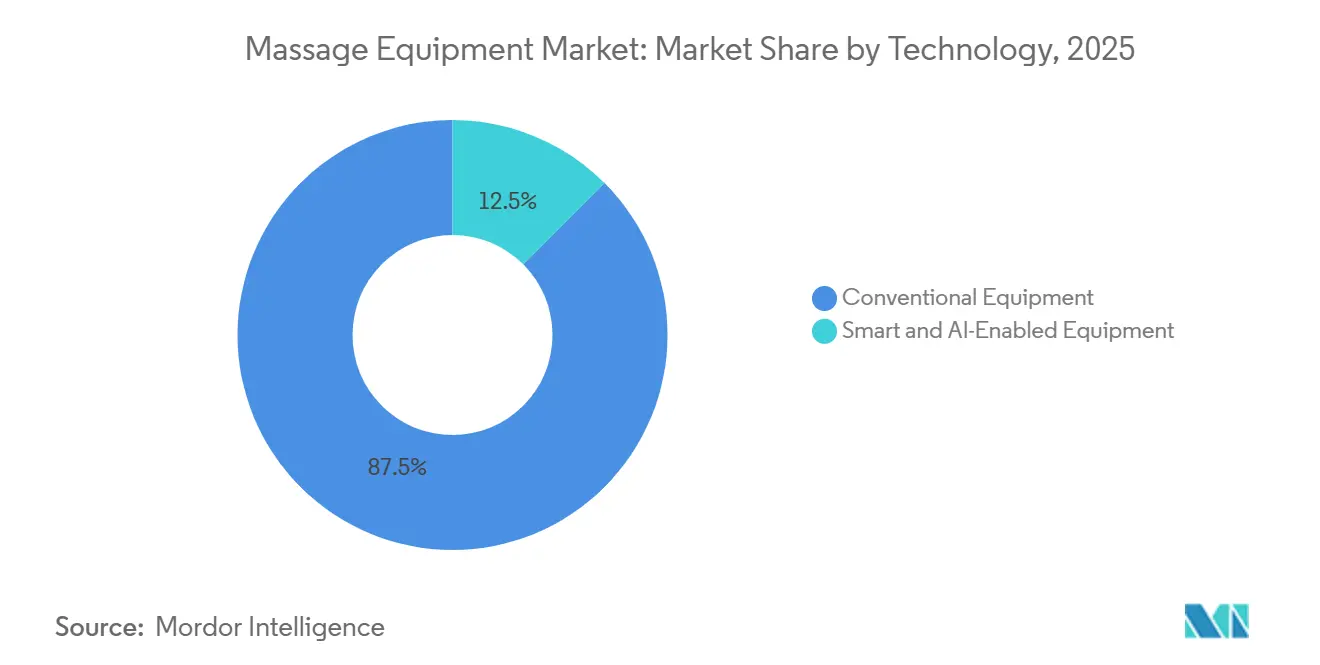

- Par technologie, les équipements conventionnels représentaient 87,49 % de la part de marché en 2025, tandis que les équipements intelligents et à intelligence artificielle devraient enregistrer le TCAC le plus élevé de 9,19 % jusqu'en 2031.

- Par utilisateur final, les acheteurs commerciaux représentaient 83,54 % du marché en 2025, tandis que la demande résidentielle devrait croître plus rapidement à un TCAC de 7,83 % jusqu'en 2031.

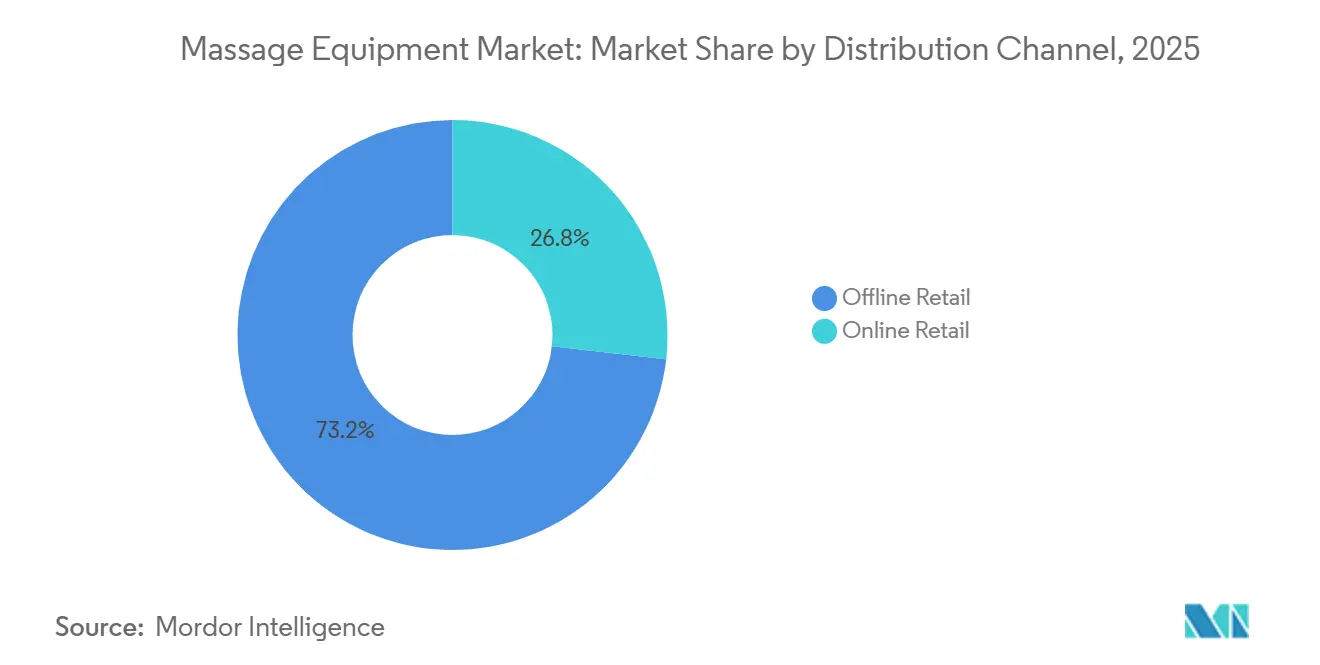

- Par canal de distribution, la vente au détail hors ligne détenait une part de 73,25 % en 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 8,64 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,93 % de la part du marché des équipements de massage en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de massage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'appareils de soulagement de la douleur et de récupération à domicile | +1.6% | Mondial, avec des gains principaux en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des installations commerciales de bien-être, de spa et de physiothérapie | +1.2% | Mondial, particulièrement fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Innovation produit dans les appareils de massage intelligents, connectés et à intelligence artificielle | +1.4% | Amérique du Nord, Asie-Pacifique, notamment le Japon, la Corée du Sud et la Chine | Moyen terme (2-4 ans) |

| Pénétration accrue des formats portables et compacts dans les ménages urbains | +0.8% | Cœur Asie-Pacifique, avec extension vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Modèles d'abonnement et d'approvisionnement en bien-être d'entreprise améliorant la demande récurrente | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Segment de prix mi-premium sous-exploité dans les marchés urbains émergents | +0.7% | Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils de soulagement de la douleur et de récupération à domicile

Le marché des équipements de massage bénéficie d'un changement clair dans la façon dont les consommateurs traitent les douleurs récurrentes, la fatigue et les besoins de récupération à domicile. Les longues heures passées devant un bureau, l'utilisation fréquente des écrans et la réduction de l'activité physique ont accru l'inconfort au niveau du cou, des épaules et du bas du dos chez les travailleurs de bureau, les personnes âgées et les jeunes consommateurs ayant des routines sédentaires. Le contexte général du bien-être soutient ce changement, le segment des soins personnels et de la beauté de l'économie du bien-être maintenant une croissance régulière entre 2019 et 2024. Ce schéma suggère que les consommateurs dépensaient déjà davantage pour la santé et la récupération autogérées avant le début de la période de prévision actuelle. Le marché des équipements de massage attire donc la demande non seulement des achats motivés par le confort, mais aussi des acheteurs qui considèrent désormais ces produits comme un substitut pratique aux visites thérapeutiques répétées, surtout lorsque les modèles incluent des fonctions de compression, de pétrissage, d'étirement ou de pression ciblée. Ce changement est également visible dans le pipeline réglementaire, la FDA américaine ayant accordé une autorisation 510(k) pour un masseur de main en novembre 2025 en vertu du 21 CFR 890.5650, montrant que les fabricants d'appareils s'orientent davantage vers des produits à positionnement thérapeutique plus affirmé[2]Source : U.S. Food and Drug Administration, « Autorisation 510(k) K251622, Masseur de main (SM004D) », U.S. Food and Drug Administration, accessdata.fda.gov.

Expansion des installations commerciales de bien-être, de spa et de physiothérapie

Les acheteurs commerciaux restent l'un des soutiens les plus solides du marché des équipements de massage, car ils acquièrent des systèmes haut de gamme et renouvellent souvent leurs équipements selon un cycle structuré. L'expansion des spas continue d'être importante ici, le secteur mondial des spas ayant atteint 157,4 milliards USD en 2024 et devant continuer à croître à un rythme régulier jusqu'en 2029, selon le Global Wellness Institute. Cette croissance accroît la demande d'équipements dans les centres de bien-être, les zones de soins des hôtels, les spas de destination et les clubs de remise en forme haut de gamme, où les fauteuils de massage et les systèmes de récupération font partie de l'offre de services plutôt que d'être des options facultatives. Les cliniques de physiothérapie élargissent également leur base commerciale en utilisant des appareils à compression d'air, des unités à vibration et des fauteuils de récupération dans les routines post-traitement et les séances de thérapie supervisée. Le marché des équipements de massage bénéficie d'un soutien supplémentaire lorsque les entreprises introduisent des salles de relaxation ou des espaces de bien-être pour les employés, car ces programmes génèrent des commandes récurrentes et renforcent la demande au-delà des cycles de remplacement résidentiels. L'adoption commerciale tend également à élever le seuil de qualité dans la catégorie, car les acheteurs de ces canaux accordent plus d'attention à la durabilité, au support de maintenance et aux normes de sécurité avant de passer de grandes commandes.

Innovation produit dans les appareils de massage intelligents, connectés et à intelligence artificielle

Le développement de produits modifie le rythme et la forme de la concurrence sur le marché des équipements de massage. Les fonctionnalités intelligentes ne sont plus limitées aux fauteuils très haut de gamme, et les fabricants utilisent la personnalisation, le contrôle par application, la numérisation corporelle et les paramètres utilisateur enregistrés pour rendre les appareils plus adaptés et plus utiles dans le temps. Le RealPro CasaLine EP-MA110 de Panasonic, lancé au Japon fin 2025, montre comment cette tendance se développe de manière concrète, combinant une précision de pression contrôlée par intelligence artificielle avec un facteur de forme étroit de 68 cm conçu pour les largeurs de portes d'appartements standard[3]Source : Panasonic Newsroom Japan, « Annonce du lancement du fauteuil de massage 'RealPro CasaLine' (EP-MA110) », Panasonic Newsroom Japan, news.panasonic.com. Cet exemple est important car l'innovation sur le marché des équipements de massage inclut désormais à la fois les capacités numériques et l'adaptation de la conception physique, notamment dans les marchés urbains denses où un grand fauteuil doit encore s'adapter à de petits logements. À mesure que davantage de produits collectent des données de préférence et automatisent la pression, l'intensité et les choix de programme, la concurrence s'éloigne des simples comparaisons matérielles pour se diriger vers une expérience utilisateur plus complète. C'est pourquoi le marché des équipements de massage connaît une dynamique plus forte dans les produits intelligents que dans les unités conventionnelles, même si les équipements conventionnels représentent toujours la plus grande base installée.

Modèles d'abonnement et d'approvisionnement en bien-être d'entreprise améliorant la demande récurrente

Le marché des équipements de massage est également aidé par un changement progressif dans la façon dont les produits sont payés et mis en place. Les modèles de location et d'abonnement, déjà familiers dans certaines parties de l'Asie de l'Est, élargissent la base adressable en transformant un achat unique élevé en un engagement mensuel plus faible. Ce changement est important dans les bureaux, les cliniques et les espaces de bien-être partagés, où les acheteurs préfèrent souvent des contrats de service prévisibles, une maintenance planifiée et des mises à niveau d'équipements plus faciles. Les programmes de bien-être en entreprise ajoutent une autre couche de demande, car les fauteuils de massage, les systèmes de récupération compacts et les sièges ergonomiques avec fonctions de massage peuvent désormais être placés dans les salles de pause, les espaces de récupération ou dans le cadre de plans de soutien au télétravail. Le marché des équipements de massage bénéficie de ce modèle car il réduit les frictions à l'achat, répartit les coûts dans le temps et soutient des revenus récurrents plutôt que de s'appuyer uniquement sur des ventes de produits importantes et irrégulières. Il aide également les marques à atteindre des utilisateurs qui peuvent commencer par un accès soutenu par l'employeur ou une location à court terme et passer ensuite à la propriété personnelle, élargissant ainsi le bassin d'acheteurs à long terme sans recourir à des remises agressives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accessibilité financière limitée dans les marchés sensibles aux prix | -1.0% | Asie du Sud, Asie du Sud-Est, Amérique latine et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Concurrence des services de massage professionnels | -0.8% | Asie du Sud-Est, Amérique du Sud et Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité, à la durabilité et à la garantie des appareils motorisés | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Espace limité à domicile et contraintes liées à l'encombrement des produits | -0.4% | Asie-Pacifique urbaine et Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité financière limitée dans les marchés sensibles aux prix

L'accessibilité financière reste un frein évident pour le marché des équipements de massage dans de nombreux pays à forte croissance, où la sensibilisation progresse plus vite que le pouvoir d'achat des ménages. Les fauteuils de massage mi-premium et même les appareils de meilleure qualité pour les pieds ou le dos peuvent encore dépasser le budget de nombreux acheteurs à revenus moyens en Asie du Sud, en Asie du Sud-Est et dans certaines parties de l'Amérique latine. L'écart est visible dans les schémas de dépenses de bien-être : l'Asie a enregistré des dépenses de bien-être par habitant de 471 USD en 2024, contre 6 029 USD en Amérique du Nord, selon le Global Wellness Institute. Cette différence explique pourquoi le marché des équipements de massage peut afficher une croissance saine en volume dans les villes émergentes tout en faisant face à une pénétration des ménages plus lente que dans les marchés matures. Les fabricants répondent avec des modèles d'entrée de gamme, des financements en plusieurs versements et des offres de location, mais ces stratégies peuvent limiter les marges et réduire la marge de manœuvre pour l'innovation haut de gamme. Dans les marchés où une séance de massage professionnel est encore peu coûteuse et facile d'accès, de nombreux consommateurs continuent de comparer la période de retour sur investissement de l'achat d'équipements avec des années d'utilisation occasionnelle de services, ce qui maintient les taux de conversion inférieurs à ce que les niveaux d'intérêt pourraient suggérer.

Concurrence des services de massage professionnels

Le marché des équipements de massage fait également face à une forte concurrence des services de massage professionnels, notamment dans les pays où le massage thérapeutique fait partie de la culture quotidienne du bien-être. Dans des pays comme la Thaïlande, le Japon, la Corée du Sud, la Chine et certaines parties de l'Europe, les consommateurs valorisent souvent l'aspect humain du traitement, notamment les changements de technique, les retours directs et les conseils post-séance. Cela rend plus difficile pour les équipements résidentiels de remplacer entièrement les soins professionnels, notamment dans la gamme intermédiaire, où les appareils ont encore des limites en termes de précision et d'adaptabilité. Dans le même temps, cette pression n'est pas uniforme selon les régions, car les pénuries de main-d'œuvre et les coûts de service plus élevés en Amérique du Nord et en Europe occidentale rendent les outils de récupération à domicile plus attrayants qu'auparavant. Le marché des équipements de massage fait donc face à un effet mixte, les services professionnels agissant comme substitut dans certains pays tandis que la hausse des prix des services crée une ouverture dans d'autres. Cette dynamique maintient les fabricants concentrés sur les cas d'usage où la commodité, l'accès fréquent et les coûts à long terme plus faibles comptent davantage que le traitement personnalisé qu'un thérapeute peut fournir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fauteuils de massage ancrent la valeur tandis que les masseurs des pieds et des jambes se développent plus rapidement

Les fauteuils de massage représentaient 39,55 % du chiffre d'affaires du segment en 2025, les maintenant au centre du marché des équipements de massage. Leur position est soutenue par des prix de vente moyens élevés, des gammes de fonctionnalités plus larges et une forte pertinence dans les installations commerciales et les ménages haut de gamme. Les systèmes corps entier restent également l'expression la plus claire de la montée en gamme de la catégorie, car les marques les utilisent pour présenter la numérisation corporelle, la mémoire programmable, les zones de compression et l'inclinaison multi-positions. Sur le marché des équipements de massage, les fauteuils définissent souvent le plafond de prix et façonnent les attentes des consommateurs quant à ce qu'un produit haut de gamme devrait offrir. Cela les maintient importants même lorsque les volumes unitaires croissent plus rapidement dans les catégories d'appareils plus petits.

Les masseurs du dos et les produits pour la nuque et les épaules restent importants car ils attirent les primo-acheteurs et les consommateurs qui souhaitent une option moins coûteuse et plus facile à ranger. Les masseurs de la tête continuent de servir un créneau plus restreint, notamment dans les contextes de soulagement du stress et de bien-être au bureau, où la portabilité et les cycles d'utilisation plus courts comptent davantage que la couverture corps entier. Les masseurs des pieds et des jambes devraient croître à un TCAC de 7,67 % jusqu'en 2031, portés par leur conception compacte, leurs prix d'entrée plus bas et leur attrait pour les utilisateurs plus âgés ou les acheteurs gérant un inconfort circulatoire. L'autorisation de la FDA américaine pour un masseur de jambes à compression d'air en janvier 2025 soutient l'idée que ce type de produit se rapproche d'un positionnement adjacent à la thérapie dans certaines parties du marché. Cela fait des appareils pour les pieds et les jambes l'un des points de croissance les plus pratiques du secteur des équipements de massage, car ils combinent une propriété plus facile avec un cas d'usage quotidien plus clair.

Par type de fonctionnement : les équipements électriques restent la base de revenus principale

Les équipements électriques représentaient 78,74 % de la valeur du marché en 2025 et constituaient donc la norme de fonctionnement générale du marché des équipements de massage. Les acheteurs continuent de préférer les systèmes électriques car ils offrent des routines programmables, une puissance plus élevée, une intensité variable et des combinaisons de fonctionnalités que les produits manuels ne peuvent pas facilement égaler. Ce segment bénéficie également de l'importance croissante des liens avec les applications, des profils utilisateur enregistrés et des fonctions de bien-être connectées, notamment dans les fauteuils haut de gamme et les appareils ciblés avancés. En pratique, les produits électriques établissent la référence de performance sur la majeure partie du marché des équipements de massage. Leur taux de croissance de 6,75 % jusqu'en 2031 montre également qu'ils ne constituent pas un segment mature de la catégorie, mais le principal moteur de son expansion future.

Les produits manuels et non électriques représentaient encore 21,26 % de la valeur du segment en 2025, indiquant qu'ils restent pertinents plutôt que de disparaître. Ils correspondent aux cas d'usage où la simplicité, la portabilité, le fonctionnement silencieux et le prix plus bas comptent davantage que l'automatisation. Ces produits peuvent également bien fonctionner dans les marchés où les ménages hésitent à s'engager dans des appareils motorisés plus coûteux ou où les préoccupations concernant la fiabilité des produits affectent la confiance. Même ainsi, l'écart entre les solutions électriques et manuelles devrait rester important car les attentes des utilisateurs sur le marché des équipements de massage continuent d'évoluer vers la commodité, la personnalisation et une sensation thérapeutique plus forte. Cela signifie que les formats manuels resteront présents, mais principalement comme points d'entrée, produits de voyage ou outils à usage spécifique plutôt que comme centre de la croissance future des revenus.

Par technologie : les produits intelligents et à intelligence artificielle gagnent en vitesse face à une base conventionnelle plus large

Les équipements conventionnels représentaient 87,49 % de la valeur technologique en 2025, restant ainsi la base installée dominante sur le marché des équipements de massage. Ce leadership reflète des années de distribution plus large, de prix moyens plus bas et d'une plus grande familiarité dans les canaux résidentiels et commerciaux. De nombreux acheteurs choisissent encore des produits conventionnels car ils sont plus faciles à comprendre, plus faciles à entretenir et plus abordables à niveaux de qualité de construction similaires. Le marché des équipements de massage continue donc de s'appuyer sur les appareils conventionnels pour la majorité de ses revenus actuels. Cette base installée restera importante car la demande de remplacement et les premiers achats dans les zones sensibles aux prix favorisent encore les produits plus simples.

Les équipements intelligents et à intelligence artificielle devraient cependant croître à un TCAC de 9,19 % jusqu'en 2031, ce qui en fait la couche technologique à la croissance la plus rapide sur le marché des équipements de massage. L'attrait vient des fonctionnalités de personnalisation telles que la numérisation corporelle, la sélection automatisée de programmes, la cartographie des tensions, le contrôle par application et les profils d'utilisation enregistrés qui améliorent la commodité et créent une sensation plus haut de gamme. Le lancement de Panasonic en 2025 au Japon a mis en évidence la façon dont les marques associent l'intelligence à une conception compacte pour rendre les produits avancés plus faciles à placer dans les logements urbains, plutôt que de traiter l'innovation uniquement comme une question de logiciel. Au fil du temps, cela élargira probablement l'écart entre les marques capables de combiner la qualité matérielle avec une personnalisation utile et celles qui se concurrencent encore principalement sur des caractéristiques mécaniques. Ce changement est important dans l'ensemble du secteur des équipements de massage car il augmente les coûts de changement et donne aux fabricants plus d'occasions de fidéliser les clients après la vente initiale.

Par utilisateur final : les acheteurs commerciaux dominent tandis que la demande résidentielle s'élargit

Les utilisateurs finaux commerciaux représentaient 83,54 % de la valeur en 2025, ce qui en faisait la plus grande base de demande sur le marché des équipements de massage. Les spas, les cliniques de physiothérapie, les hôtels, les centres de bien-être, les centres de remise en forme et les espaces de bien-être en entreprise privilégient les systèmes plus grands avec une plus grande durabilité et des gammes de fonctionnalités plus profondes. Ces acheteurs ont également tendance à accepter des prix plus élevés lorsque l'équipement améliore la qualité du service, soutient le positionnement ou augmente la valeur perçue par le client. Ce schéma contribue à maintenir les prix de vente moyens fermes sur le marché des équipements de massage, même si les acheteurs résidentiels restent plus sensibles aux prix. Cela signifie également que les relations avec les fournisseurs, le support de service et les cycles de remplacement comptent autant que l'image de marque du produit dans ce segment.

Les acheteurs résidentiels détenaient 16,46 % de la valeur en 2025, mais ce segment devrait croître à un TCAC de 7,83 % jusqu'en 2031, plus rapidement que le côté commercial. Les routines de télétravail, le confort croissant avec les dépenses de bien-être à domicile et des formats de produits plus compacts contribuent à ce changement. La frontière entre les segments devient également moins fixe, car certains employeurs soutiennent désormais les dépenses de bien-être au bureau à domicile, ce qui peut faire entrer des produits de qualité résidentielle dans les budgets institutionnels. Cette tendance offre au marché des équipements de massage une voie plus large vers les ménages sans s'appuyer uniquement sur des achats discrétionnaires directs. Elle soutient également une conception de produits à double usage, où un appareil doit sembler adapté à la propriété domestique mais suffisamment fiable pour une utilisation partagée légère ou supervisée.

Par canal de distribution : la vente au détail hors ligne reste plus importante tandis que la vente au détail en ligne gagne du terrain

La vente au détail hors ligne détenait 73,25 % de la valeur du canal en 2025, de sorte que les achats en magasin restaient la principale voie d'accès au marché des équipements de massage. Ce schéma est le plus fort pour les fauteuils de massage, où les essais en personne façonnent encore la conversion car les acheteurs veulent ressentir la pression, le mouvement, l'ajustement du siège et l'inclinaison avant de faire un achat important. Les centres d'expérience, les magasins d'électronique et les points de vente spécialisés en bien-être continuent d'être importants car ils réduisent l'hésitation et donnent au personnel de vente l'occasion d'expliquer les fonctionnalités haut de gamme. La présence hors ligne aide également les marques à gérer plus efficacement la planification des livraisons, l'installation et le service après-vente. Pour les grands produits, cela donne encore un avantage à la vente au détail physique sur le marché des équipements de massage.

La vente au détail en ligne représentait 26,75 % de la valeur en 2025, mais devrait croître à un TCAC de 8,64 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide. Une meilleure logistique de livraison à domicile avec service complet, des services d'assemblage à domicile, des vidéos de produits plus riches et des systèmes d'avis plus solides rendent les consommateurs plus disposés à acheter même des produits coûteux en ligne. Les masseurs portables, les coussins de siège et les appareils de récupération ciblés s'adaptent déjà bien au commerce numérique, et cette familiarité numérique aide progressivement les produits plus grands également. Le marché des équipements de massage connaît donc une expansion des canaux plutôt qu'un simple remplacement de canal, car les ventes en ligne ouvrent une demande incrémentale sans supprimer le besoin d'essai physique dans les catégories haut de gamme. Au fil du temps, les marques disposant d'un merchandising numérique solide et d'une coordination de service fiable sont susceptibles de gagner des parts le plus rapidement dans les formats à prix intermédiaire et compacts.

Analyse géographique

L'Amérique du Nord représentait 36,93 % de la valeur du marché mondial en 2025, maintenant sa position de centre du marché des équipements de massage par chiffre d'affaires. Les États-Unis constituent la majeure partie de cette position car ils combinent un pouvoir d'achat des ménages plus élevé avec une forte acceptation des fauteuils haut de gamme, des systèmes de récupération et des appareils de bien-être connectés par application. Les dépenses régionales de bien-être restent également bien en avance sur les autres parties du monde, l'Amérique du Nord enregistrant 6 029 USD par personne en 2024. Cela soutient à la fois la demande résidentielle et les installations commerciales dans les spas, les cliniques de physiothérapie, les environnements de récupération sportive et les salles de bien-être en entreprise. Le Canada approfondit cette dynamique grâce à un réseau en expansion de rééducation et de thérapie sportive, tandis que le Mexique développe progressivement la demande dans les canaux de vente au détail urbains grâce à des produits portables plus abordables.

L'Europe reste une région majeure sur le marché des équipements de massage, mais son profil de demande diffère de celui de l'Amérique du Nord, car l'utilisation clinique, spa et professionnelle y est plus importante. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas se distinguent par leurs installations commerciales, leurs exigences en matière de qualité des produits et leur demande d'appareils pouvant s'intégrer confortablement dans les environnements de bien-être et de thérapie. La crédibilité des produits est très importante dans cette région, qui tend à favoriser les systèmes durables, un positionnement de sécurité clair et les marques ayant un historique de service fiable. Cela crée un avantage pour les fabricants capables de bien soutenir leurs produits après la vente et d'adapter les formats aux espaces de vie plus petits. La région n'égale généralement pas l'Amérique du Nord en termes de pénétration des ménages haut de gamme, mais elle reste importante pour les commandes commerciales stables et pour les produits de gamme intermédiaire à supérieure avec un design et une fiabilité solides.

L'Asie-Pacifique devrait croître à un TCAC de 7,56 % jusqu'en 2031, ce qui en fait la zone d'expansion la plus importante sur le marché des équipements de massage au cours de la période de prévision. La Chine, le Japon et la Corée du Sud apportent l'échelle, la force manufacturière et une sensibilisation établie des consommateurs, tandis que l'Inde, l'Indonésie, la Thaïlande, le Vietnam et Singapour ajoutent une demande urbaine croissante. Le lancement fin 2025 par Panasonic de l'EP-MA110 au Japon a montré à quel point la stratégie produit dans la région répond aux contraintes d'espace à domicile, le fauteuil ayant été conçu autour de l'accès aux appartements standard et d'un placement compact. L'Amérique du Sud et le Moyen-Orient et Afrique restent plus modestes en valeur actuelle, mais des pays comme le Brésil, l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud sont importants pour le marché des équipements de massage car le développement croissant des infrastructures de bien-être et l'accès au commerce numérique peuvent progressivement transformer la sensibilisation en une propriété plus large des ménages.

Paysage concurrentiel

Le marché des équipements de massage reste fragmenté, la concurrence étant davantage façonnée par la gamme de produits, le mix de canaux et le positionnement de marque que par le pouvoir de fixation des prix d'une seule entreprise. Panasonic et OSIM restent proéminents dans les catégories haut de gamme, tandis qu'OGAWA, Human Touch, Beurer, Casada, Medisana et d'autres marques établies se concurrencent sur un mix d'appareils corps entier et ciblés. Dans le même temps, des acteurs orientés vers le numérique tels que RENPHO et Breo ont montré qu'une forte exécution en ligne peut construire des positions significatives dans les formats portables et à faible encombrement. Therabody et Hyperice influencent également le marché des équipements de massage en attirant les consommateurs axés sur la récupération vers la performance et le soulagement musculaire ciblé plutôt que vers la propriété traditionnelle de fauteuils. Cette large gamme de spécialistes, de marques haut de gamme et d'acteurs axés sur le numérique maintient le champ concurrentiel actif dans toutes les gammes de prix et tous les types de produits.

La stratégie sur le marché des équipements de massage devient plus variée à mesure que les entreprises cherchent à équilibrer la profondeur des fonctionnalités, l'encombrement physique et la portée de la distribution. Le lancement en décembre 2025 par Panasonic du RealPro CasaLine EP-MA110 en est un bon exemple, car il associait une pression contrôlée par intelligence artificielle à une largeur de 68 cm et un encombrement d'une unité de tatami visant directement les contraintes des logements japonais. Ce type de démarche montre que les marques leaders ne traitent pas l'innovation uniquement comme une liste de fonctionnalités intelligentes, mais aussi comme un moyen de résoudre les obstacles à l'installation qui limitent la propriété. Les concurrents axés sur le numérique empruntent une voie différente en utilisant le commerce électronique, la livraison légère et le marketing ciblé pour conquérir les acheteurs qui préfèrent les produits compacts et les cycles de remplacement plus rapides. En ce sens, le marché des équipements de massage se divise en plusieurs pistes concurrentielles, avec des systèmes corps entier haut de gamme d'un côté et des produits numériques évolutifs de l'autre.

Un autre schéma important est le lien croissant entre la crédibilité commerciale et les ventes aux consommateurs sur le marché des équipements de massage. Les marques qui obtiennent un placement dans les spas, les hôtels, les cliniques et les centres de bien-être gagnent en visibilité, en confiance accrue dans les produits et en plus d'opportunités de pénétrer la demande résidentielle par la suite. Les progrès réglementaires peuvent également façonner la concurrence, car les autorisations de la FDA américaine pour les masseurs de jambes et de mains en 2025 montrent que les fabricants poussent certains types de produits vers des cas d'usage plus orientés vers la thérapie. Cela ne change pas la nature fragmentée de la catégorie, mais donne un avantage aux entreprises capables de gérer la conception, la conformité, l'exécution et le service de manière plus organisée. À mesure que le marché des équipements de massage se développe, les acteurs les plus solides seront probablement ceux qui associent des cas d'usage clairs à une livraison fiable, un support après-vente solide et une gamme de produits adaptée aux environnements professionnels et domestiques.

Leaders du secteur des équipements de massage

Panasonic Holdings Corporation

OSIM International Pte. Ltd.

OGAWA Group / OGAWA World Berhad

Johnson Health Tech Co., Ltd.

HoMedics USA LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : OSIM Malaisie a lancé le uErgoh, décrit comme le premier fauteuil de bureau ergonomique au monde avec technologie de massage intégrée, intégrant des rouleaux V-Hand®, un massage Ashiatsu par pression dorsale et un système de notation de la tension corporelle basé sur la photopléthysmographie (PPG) connecté via l'application OSIM Well-Being.

- Mars 2026 : HoMedics a lancé le coussin de massage vibroacoustique Bridge au Royaume-Uni via Argos et Amazon à 179,99 GBP (environ 228 USD), ajoutant la thérapie vibroacoustique, une modalité auparavant limitée aux environnements de bien-être professionnels, à son portefeuille domestique. Ce lancement étend l'empreinte de la marque sur le marché britannique et reflète une expansion délibérée vers des formats de bien-être à domicile adjacents à la technologie.

- 2025 : Panasonic a lancé le fauteuil de massage RealPro CasaLine EP-MA110 au Japon, conçu pour une compatibilité de largeur de 68 cm avec les cadres de portes d'appartements standard et doté d'une pression de précision contrôlée par intelligence artificielle, d'une technologie de stérilisation nanoe™ X et d'un encombrement d'une unité de tatami, répondant directement à la contrainte d'espace urbain qui a historiquement limité la pénétration des fauteuils dans les ménages japonais.

- Juillet 2025 : Fujiiryoki a lancé le fauteuil de massage Cyber Relax Elite sur le marché américain, doté d'un système de massage à double robot 4D, d'un rail SL, de 86 coussins gonflables, de quatre zones de chaleur, d'une inclinaison zéro gravité et d'un système audio Bluetooth. Le produit a établi un nouveau standard pour les équipements de bien-être domestique ultra-haut de gamme et a reflété un investissement continu dans les États-Unis en tant que marché phare de l'innovation.

Périmètre du rapport sur le marché mondial des équipements de massage

Les équipements de massage désignent les appareils et outils conçus pour fournir un massage thérapeutique, une relaxation, une récupération musculaire et un soulagement de la douleur par des mécanismes manuels ou automatisés. Le marché des équipements de massage est segmenté par type de produit, type de fonctionnement, technologie, utilisateur final, canal de distribution et géographie. Par type de produit, le marché comprend les fauteuils et canapés de massage, les masseurs du dos, les masseurs de la nuque et des épaules, les masseurs des pieds et des jambes, les masseurs de la tête et autres équipements de massage. Sur la base du type de fonctionnement, le marché est catégorisé en équipements de massage électriques et en équipements de massage non électriques/manuels. Par technologie, le marché est segmenté en équipements conventionnels et en équipements intelligents/à intelligence artificielle. Sur la base de l'utilisateur final, le marché couvre les utilisateurs résidentiels et commerciaux. Par canal de distribution, le marché est divisé en vente au détail en ligne et hors ligne. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique, avec les tailles de marché et les prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur une base de valeur (USD).

| Fauteuils et canapés de massage |

| Masseurs du dos |

| Masseurs de la nuque et des épaules |

| Masseurs des pieds et des jambes |

| Masseurs de la tête |

| Autres |

| Équipements de massage électriques |

| Équipements de massage non électriques/manuels |

| Équipements conventionnels |

| Équipements intelligents/à intelligence artificielle |

| Résidentiel |

| Commercial |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Fauteuils et canapés de massage | |

| Masseurs du dos | ||

| Masseurs de la nuque et des épaules | ||

| Masseurs des pieds et des jambes | ||

| Masseurs de la tête | ||

| Autres | ||

| Par type de fonctionnement | Équipements de massage électriques | |

| Équipements de massage non électriques/manuels | ||

| Par technologie | Équipements conventionnels | |

| Équipements intelligents/à intelligence artificielle | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des équipements de massage d'ici 2031 ?

Le marché des équipements de massage devrait atteindre 16,11 milliards USD d'ici 2031, en hausse par rapport à 11,79 milliards USD en 2026, à un TCAC de 6,43 % sur la période 2026 à 2031.

Quelle catégorie de produits domine les revenus dans les équipements de massage ?

Les fauteuils de massage ont dominé la catégorie en 2025 avec 39,55 % de la valeur du segment, principalement parce qu'ils affichent des prix de vente moyens plus élevés et une demande plus forte dans les environnements commerciaux.

Quelle partie des équipements de massage connaît la croissance la plus rapide par technologie ?

Les équipements intelligents et à intelligence artificielle devraient enregistrer la croissance la plus rapide, avec un TCAC de 9,19 % jusqu'en 2031, à mesure que la personnalisation et les fonctionnalités connectées deviennent plus importantes.

Pourquoi l'Amérique du Nord est-elle le plus grand contributeur régional ?

L'Amérique du Nord détenait 36,93 % de la valeur mondiale en 2025 en raison de dépenses de bien-être plus élevées, d'une infrastructure commerciale plus solide et d'une meilleure acceptation des produits de récupération haut de gamme.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les équipements de massage ?

L'Asie-Pacifique devrait croître à un TCAC de 7,56 % jusqu'en 2031 en raison du vieillissement des populations, de la hausse des revenus urbains et d'un lien culturel plus fort avec les pratiques de massage et de récupération.

Dernière mise à jour de la page le: