Tamanho e Participação do Mercado de SNM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

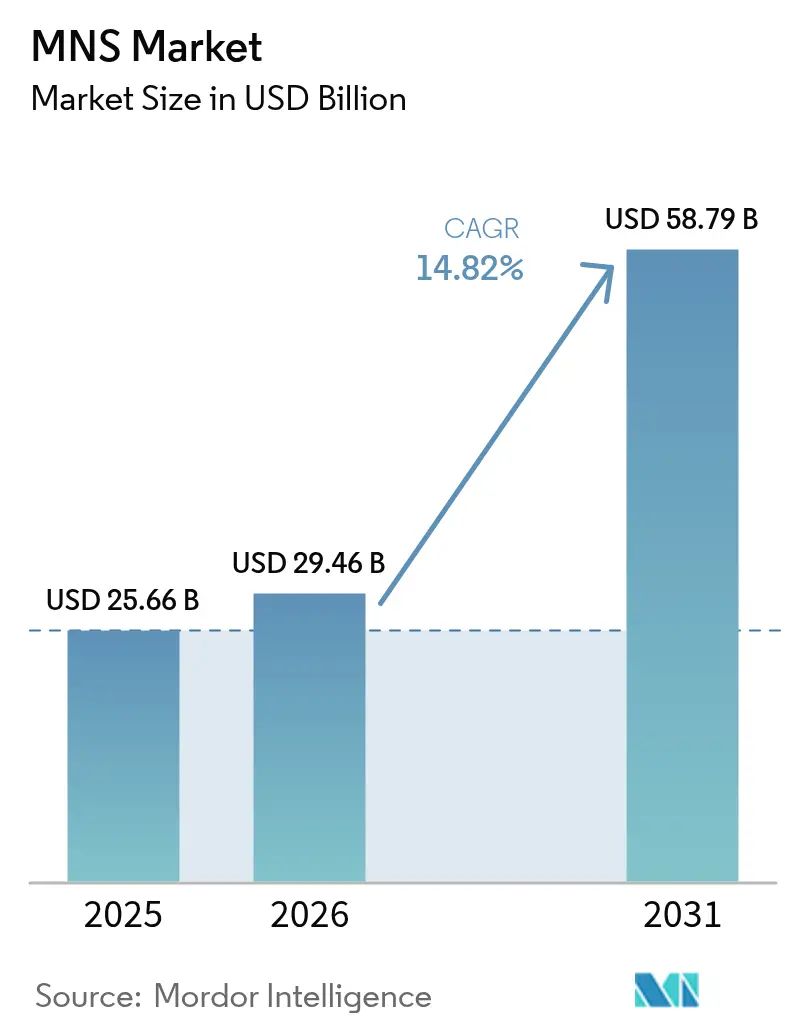

| Tamanho do Mercado (2026) | 29.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SNM por Mordor Intelligence

O tamanho do mercado de sistemas de notificação em massa deve crescer de USD 25,66 bilhões em 2025 para USD 29,46 bilhões em 2026 e está previsto para atingir USD 58,79 bilhões até 2031, a um CAGR de 14,82% no período 2026-2031. O aumento dos riscos climáticos, regulamentações de segurança mais rigorosas e avanços tecnológicos estão convergindo para manter o alto ritmo de adoção. As organizações agora esperam uma plataforma única capaz de alcançar pessoas por meio de texto, voz, redes sociais, pop-ups em desktop, sistema de endereçamento público e sensores de IoT, ao mesmo tempo em que personaliza mensagens por localização e função. A implantação em nuvem domina porque as empresas desejam escala imediata e gerenciamento remoto, mas o modelo híbrido está ganhando terreno à medida que as equipes de segurança buscam maior controle local. Os fornecedores que dominam a integração com 5G, análise de dados e infraestrutura legada estão mais bem posicionados para conquistar novos projetos, à medida que os gastos se expandem do governo para a saúde, educação, serviços públicos e pequenas empresas.

Principais Conclusões do Relatório

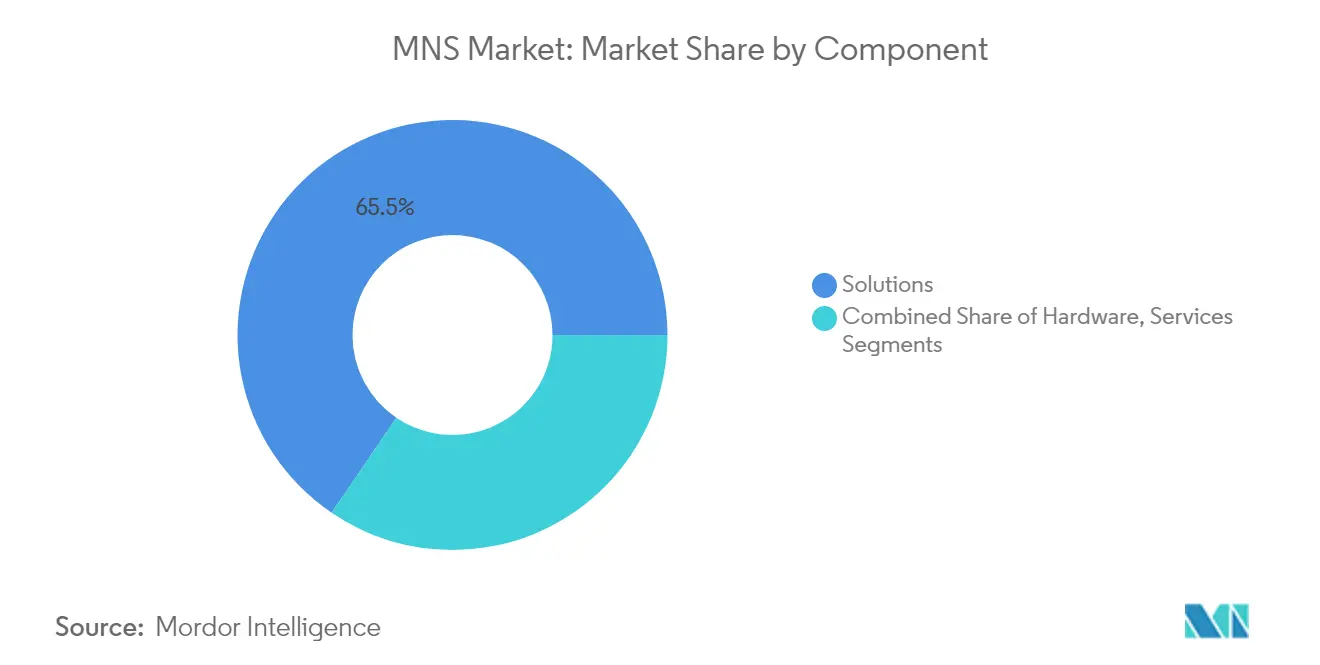

- Por componente, as soluções detinham 65,50% da participação do mercado de sistemas de notificação em massa em 2025, enquanto os serviços devem crescer a um CAGR de 17,9% até 2031.

- Por modelo de implantação, a nuvem capturou 70,30% do mercado de sistemas de notificação em massa em 2025; o modelo híbrido está previsto para expandir a um CAGR de 19,65% até 2031.

- Por finalidade da solução, as plataformas integradas de alerta e aviso público lideraram com 38,60% de participação na receita em 2025, enquanto a continuidade de negócios e recuperação de desastres avança a um CAGR de 20,85%.

- Por porte organizacional, as grandes empresas responderam por 61,30% do tamanho do mercado de sistemas de notificação em massa em 2025, enquanto as PMEs crescem a um CAGR de 22,1%.

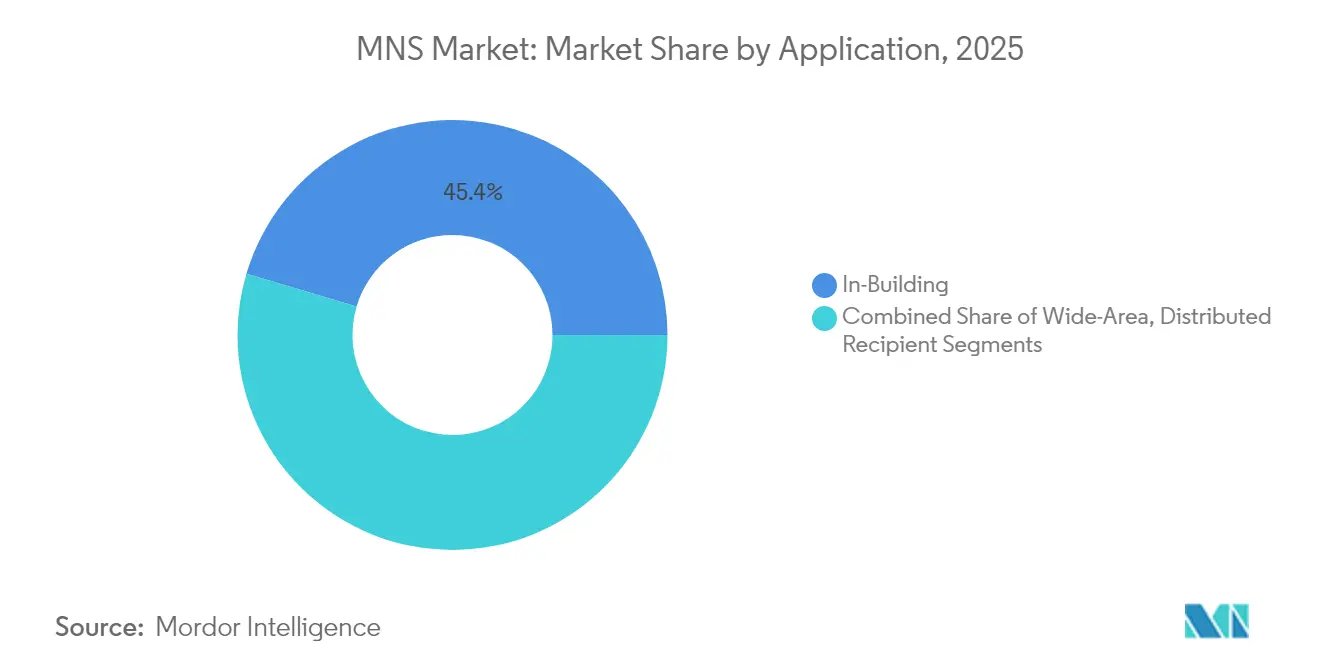

- Por aplicação, as soluções em edifício comandaram 45,40% do tamanho do mercado de sistemas de notificação em massa em 2025; os sistemas de destinatários distribuídos lideram o campo com um CAGR de 18,95%.

- Por vertical de usuário final, governo e defesa lideraram com 27,60% de participação em 2025, e a saúde está projetada para crescer a um CAGR de 21,05% até 2031.

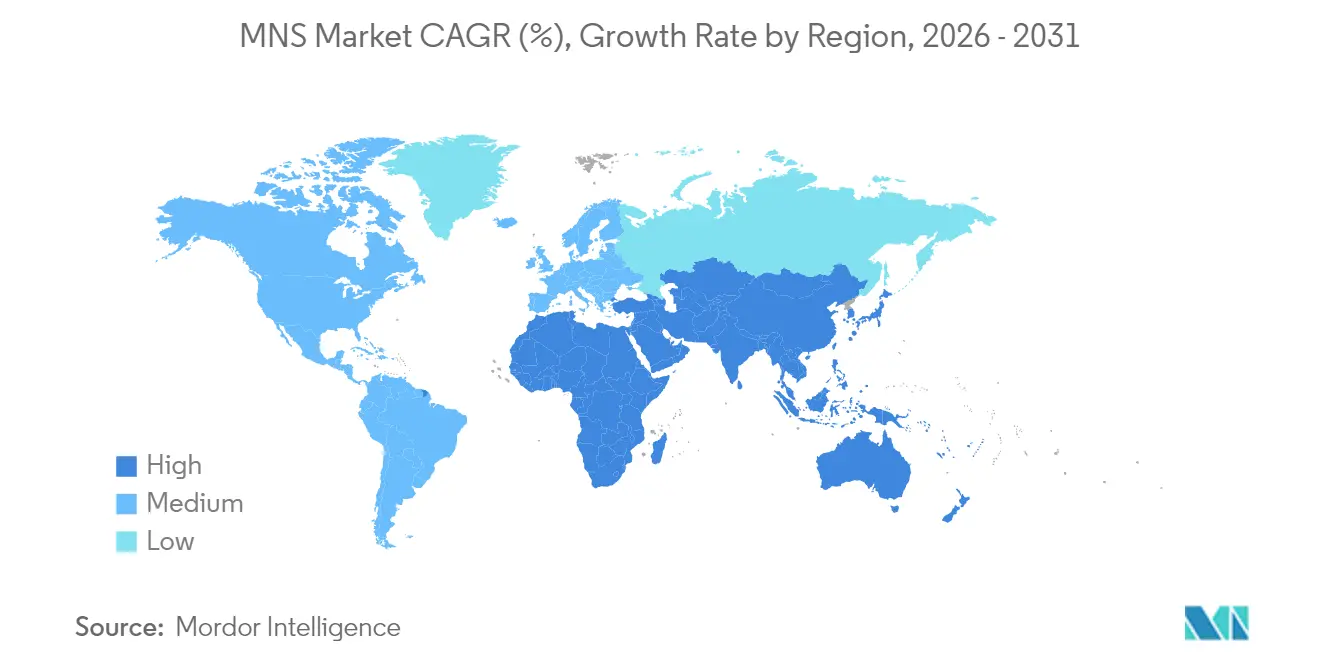

- Por geografia, a América do Norte reteve 39,60% de participação no mercado de sistemas de notificação em massa em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR previsto de 16,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de SNM

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão acelerada do 5G habilitando alertas multimídia | +3.5% | Ásia-Pacífico com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Mandato multicanal de aviso público do Artigo 110 da UE | +2.8% | Europa com efeitos de conformidade global | Curto prazo (≤ 2 anos) |

| Catástrofes relacionadas ao clima impulsionando implantações municipais | +2.1% | América do Norte, relevância crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Digitalização de campi fomentando ecossistemas de segurança com BYOD | +1.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Projetos de modernização da rede de serviços públicos exigindo plataformas de alerta convergentes de OT/TI | +1.4% | América do Norte, Europa, Ásia-Pacífico avançada | Longo prazo (≥ 4 anos) |

| Adoção acelerada de plataformas de notificação em nuvem por PMEs | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada do 5G habilitando alertas multimídia em tempo real

O 5G oferece throughput de gigabit e latência de milissegundos, permitindo que as plataformas enviem vídeos em alta definição, plantas baixas e mapas de evacuação interativos em vez de texto simples. Centros urbanos no Japão, Coreia do Sul e Singapura já utilizam avisos baseados em localização que se adaptam conforme os destinatários se movem pela cidade. Os operadores relatam 20% maior satisfação com a conectividade durante grandes eventos em comparação com o 4G, um dado que tranquiliza os gestores de emergências que planejam redes congestionadas.[1]Ericsson, "O 5G Eleva a Conectividade nos Maiores Eventos de 2024," ericsson.com Os fornecedores capazes de incorporar recursos de fatiamento de rede e computação de borda estão se diferenciando em velocidade, redundância e riqueza de conteúdo. À medida que os leilões de espectro continuam e a penetração de dispositivos aumenta, o mercado de sistemas de notificação em massa captará financiamento incremental de segurança pública vinculado às metas de cobertura 5G.

Artigo 110 da EECC da UE impulsionando a conformidade multicanal

O código obriga todos os 27 estados membros da UE a alcançar "a máxima população afetada possível", levando os governos a combinar transmissão celular, SMS baseado em localização e alertas por aplicativo. Os fluxos de financiamento destinados à conformidade aceleraram a implantação de plataformas híbridas que suportam conteúdo multilíngue, mensagens bidirecionais e interoperabilidade transfronteiriça.[2]Comissão Europeia, "Sistemas de Comunicação de Emergência e Aviso Público," interoperable-europe.ec.europa.eu Os usuários comerciais estão seguindo a mesma arquitetura para simplificar as comunicações de continuidade de negócios, atraindo investimento privado para o mercado de sistemas de notificação em massa mais cedo do que o projetado.

Catástrofes climáticas crescentes acelerando implantações municipais

Furacões, incêndios florestais e inundações estão se tornando mais frequentes e severos, levando os líderes municipais a integrar redes de sensores com fluxos de trabalho de mensagens automatizadas. Os primeiros adotantes na Califórnia e na Flórida já acionam avisos de evacuação em nível de bairro em segundos após uma mudança no perímetro de incêndio, melhorando a conformidade e reduzindo as taxas de vítimas. Esses sucessos estão impulsionando novos subsídios e emissões de títulos destinados a alertas modernos, elevando a demanda de longo prazo no mercado de sistemas de notificação em massa.[3] Security World Market, "O Aumento da Demanda Impulsiona o Forte Crescimento dos Sistemas de Notificação em Massa," securityworldmarket.com

Digitalização de campi transformando a segurança educacional

Universidades equipadas com Wi-Fi em todo o campus, sinalização digital e aplicativos móveis estão transformando os smartphones pessoais no principal canal de segurança. As políticas de BYOD permitem mensagens filtradas por edifício, horário de aula ou função, enquanto os recursos de chat bidirecional permitem que os alunos enviem atualizações em tempo real para as equipes de segurança. As integrações com sistemas de controle de acesso e gerenciamento de vídeo automatizam bloqueios quando uma anomalia é detectada, reduzindo o intervalo entre a detecção do incidente e a notificação.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Políticas de espectro fragmentadas atrasando a adoção de transmissão celular | -1.2% | África e partes do Oriente Médio | Médio prazo (2-4 anos) |

| Aumento dos prêmios de ciberseguro elevando o custo total de propriedade na nuvem na área de saúde | -0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com fadiga de alarme limitando a frequência de mensagens em grandes empresas | -0.7% | Global, especialmente em ambientes corporativos | Médio prazo (2-4 anos) |

| Bibliotecas de conteúdo multilíngue limitadas desacelerando a adoção nos países nórdicos | -0.5% | Países nórdicos, efeito cascata em mercados multilíngues | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de espectro fragmentadas dificultando a adoção na África

A transmissão celular depende de diretrizes de espectro harmonizadas, mas as políticas variam amplamente entre os 54 países africanos. Os fornecedores enfrentam integrações personalizadas para cada operadora, prolongando os projetos piloto e inflacionando os custos, o que retarda as implantações de segurança pública mesmo com a cobertura de 3G e 4G ultrapassando 90%. Os esforços de harmonização regional estão em andamento, mas até que amadureçam, o crescimento fica atrás de outras regiões emergentes.

Prêmios de ciberseguro elevando o custo total de propriedade na nuvem na área de saúde

Aumentos de prêmios de 30-50% alteraram as análises de custo-benefício para migrar as comunicações com pacientes para a nuvem. Os hospitais agora insistem em criptografia de ponta a ponta, arquitetura de confiança zero e cofres de dados locais, levando muitos a adotar implantações híbridas. Os fornecedores devem absorver despesas extras de certificação ou correr o risco de perder licitações para concorrentes estabelecidos com histórico comprovado de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de software consolidam a liderança

O tamanho do mercado de sistemas de notificação em massa para soluções atingiu USD 16,8 bilhões em 2025, representando uma participação de 65,50%, à medida que agências e empresas substituíram configurações centradas em hardware por software de centro de comando. O software unifica SMS, voz, e-mail, sirenes e sinalização em um único console, reduzindo as necessidades de treinamento e a duplicação de licenças. Na segunda metade da década, espera-se que os módulos de análise que preveem o comportamento dos destinatários incentivem atualizações entre os clientes existentes, mantendo a receita de soluções em crescimento de dois dígitos. Os serviços, embora representem uma fatia menor, avançam a um CAGR de 17,9% porque integração, personalização e monitoramento 24 horas por dia, 7 dias por semana exigem habilidades especializadas.

O hardware mantém sua posição em plantas industriais, aeroportos e escolas, onde balizas estroboscópicas, alto-falantes de parede e sirenes externas permanecem essenciais. No entanto, os fabricantes estão incorporando conectividade IP nesses dispositivos para que possam reportar o status de volta à plataforma central. As equipes de serviços profissionais estão agrupando avaliações, consultoria regulatória e manutenção do ciclo de vida em contratos plurianuais, criando fluxo de caixa previsível para os fornecedores e reduzindo custos inesperados para os clientes. Esses modelos gerenciados estão ampliando ainda mais a vantagem das soluções no mercado de sistemas de notificação em massa.

Por Modo de Implantação: Nuvem em primeiro lugar, híbrido em ascensão

A nuvem capturou 70,30% do mercado de sistemas de notificação em massa em 2025, pois os administradores preferiram escala instantânea, preços por uso e atualizações sem complicações. As plataformas de SaaS também simplificaram o gerenciamento multilocatário para grandes empresas que abrangem dezenas de sites. Esse modelo ressoa com as PMEs que não possuem equipe de TI, impulsionando o maior número líquido de novos clientes. Mesmo assim, regras de soberania de dados, a necessidade de sobrevivência local e preocupações com dependência de fornecedor estão direcionando serviços financeiros, serviços públicos e hospitais para abordagens híbridas. A adoção híbrida está prevista para crescer a um CAGR de 19,65%, a taxa mais rápida nas opções de implantação.

As implantações locais estão diminuindo, mas não desaparecerão. Os proprietários de infraestrutura crítica frequentemente mantêm uma instância local em execução em servidores reforçados para que as mensagens ainda fluam quando os links externos falham. As arquiteturas em contêineres agora permitem que os operadores movam cargas de trabalho entre nuvens públicas e clusters locais, equilibrando custo e controle. À medida que essa flexibilidade se torna mainstream, o mercado de sistemas de notificação em massa provavelmente verá linhas tênues entre "nuvem" e "local", com os compradores selecionando políticas por carga de trabalho em vez de um único modelo abrangente.

Por Finalidade da Solução: Sistemas de alerta público ancoram os gastos

Os sistemas integrados de alerta e aviso público detinham 38,60% da receita de 2025, impulsionados por mandatos estaduais e nacionais. Essas plataformas se conectam às redes de telecomunicações para transmitir ordens de evacuação, alertas meteorológicos e avisos no estilo Amber. A adoção acelerou após testes que comprovaram que a transmissão celular alcança quase todos os aparelhos, incluindo os que não são smartphones, tornando-a indispensável em crises. As soluções de continuidade de negócios e recuperação de desastres são agora o motor de crescimento; seu CAGR de 20,85% reflete a demanda do setor privado por mapeamento rápido de interrupções, alertas de perturbação na cadeia de suprimentos e mensagens sobre incidentes cibernéticos.

O tamanho do mercado de sistemas de notificação em massa para comunicações de emergência interoperáveis também está crescendo, à medida que as agências exigem colaboração entre jurisdições. Padrões como o Protocolo Comum de Alertas estão agora incorporados em solicitações de propostas, forçando os fornecedores a certificar a interoperabilidade. O valor agregado vem de recursos ricos em conteúdo, como mapas geocodificados e voz push-to-talk, que melhoram a clareza e reduzem a fadiga de alarme. A flexibilidade para alternar entre fluxos de trabalho de segurança pública e corporativos está rapidamente se tornando um critério central de compra.

Por Aplicação: Soluções em edifício permanecem vitais

As plataformas em edifício representaram 45,40% do mercado em 2025, pois os gestores de instalações precisam alcançar todos os ocupantes durante eventos como incêndios ou agressores ativos. Esses sistemas se conectam a painéis de incêndio, balizas estroboscópicas e alto-falantes de endereçamento público para superar o alto ruído ambiente. A sinalização digital e as tomadas de controle de desktop aumentam a visibilidade mesmo quando a cobertura móvel é insuficiente. À medida que as organizações reabrem escritórios híbridos, estão reutilizando telas de salas de conferência e telefones de mesa como pontos de extremidade adicionais, fortalecendo a permanência do segmento.

As soluções de destinatários distribuídos, no entanto, avançam a um CAGR de 18,95%, refletindo a mobilidade da força de trabalho e o aprendizado remoto. Elas dependem de gateways em nuvem para localizar usuários via GPS ou Wi-Fi e, em seguida, entregar mensagens baseadas em função, tornando-as indispensáveis para técnicos de campo, motoristas de logística e equipes de telessaúde. Os sistemas de área ampla usados pelos municípios também estão incorporando dados geoespaciais para que os avisos permaneçam relevantes e minimizem a fadiga. Essas tendências expandem coletivamente a base endereçável do mercado de sistemas de notificação em massa, ao mesmo tempo em que incentivam os compradores a adotar uma combinação de capacidades em edifício e distribuídas.

Por Vertical de Usuário Final: Governo lidera, saúde acelera

Governo e defesa detinham 27,60% da receita de 2025 devido à obrigação legal de alertar o público e proteger o pessoal. Os investimentos cobrem desde sirenes externas e interrupções de rádio até aplicativos móveis seguros para socorristas. Os orçamentos dos programas estão migrando para análises baseadas em nuvem que modelam o movimento populacional e preveem a capacidade de abrigos, o que eleva a receita de serviços de longo prazo. As instalações de saúde são as de crescimento mais rápido, com um CAGR de 21,05%, porque as regras de segurança do paciente agora exigem alertas de código rápidos, convocações de equipe e notificações de visitantes.

Os hospitais integram paginação, chamada de enfermagem e mensagens clínicas em um único ambiente para evitar sobrecarga de alarmes e reduzir o tempo de resposta a eventos críticos, como parada cardíaca. Educação, serviços públicos e transporte seguem de perto, cada um impulsionado por regulamentações específicas do setor e instrumentação de IoT. À medida que os casos de uso verticais proliferam, os fornecedores com modelos configuráveis e APIs abertas estão ganhando participação no mercado de sistemas de notificação em massa devido à implantação mais rápida e menores custos de personalização.

Análise Geográfica

A América do Norte reteve 39,60% da receita de 2025, refletindo infraestrutura de telecomunicações madura, financiamento por subsídios e um histórico de eventos climáticos extremos. Os municípios agora incorporam alertas em massa em plataformas de cidades inteligentes mais amplas que conectam sensores de tráfego, medidores de inundação e câmeras de incêndio florestal a mensagens automáticas de saída. As atualizações nativas em nuvem também coincidem com os altos requisitos de ciberseguro da região, garantindo que os recursos de proteção de dados estejam integrados em cada implantação.

A Ásia-Pacífico está se expandindo a um CAGR de 16,9%, o mais alto entre todas as regiões. A expansão acelerada do 5G na Coreia do Sul, Japão e Austrália permite que as agências anexem clipes de vídeo e legendas multilíngues aos alertas, aumentando a compreensão em cidades densas. O estímulo governamental para a resiliência a desastres em nações propensas a tufões, como as Filipinas, está canalizando novo capital para o mercado de sistemas de notificação em massa. Enquanto isso, os projetos de megacidades da China integram alertas com câmeras de vigilância e super-aplicativos de carteira eletrônica, combinando segurança pública com comportamento digital cotidiano.

A Europa se situa entre esses extremos, mas seu crescimento é dominado pela conformidade regulatória. O prazo do Artigo 110 da EECC levou cada estado membro a orçar avisos multicanal, enquanto o RGPD levou os fornecedores a investir em gerenciamento de consentimento e minimização de dados. O foco da região nórdica no conteúdo multilíngue retarda alguns projetos, mas, em última análise, amplia a capacidade do produto para exportação. O Reino Unido, operando fora das diretivas da UE, está elaborando seus próprios padrões que ainda se alinham com as melhores práticas de transmissão celular, garantindo a interoperabilidade transfronteiriça contínua.

Cenário Competitivo

O mercado de sistemas de notificação em massa é moderadamente concentrado. Uma combinação de gigantes da segurança e especialistas de nicho compete em amplitude, facilidade de integração e expertise vertical. A Motorola Solutions aprofundou seu portfólio com a aquisição da Rave Mobile Safety, combinando rádio móvel terrestre, vídeo e software de centro de comando sob um único guarda-chuva. Honeywell, Siemens e Eaton ainda aproveitam os canais globais de alarme de incêndio, mas agora enfatizam a orquestração de software para se defender dos disruptores nativos em nuvem.

Fornecedores especializados como Everbridge, OnSolve e AlertMedia definem o ritmo na orquestração de incidentes ao incorporar IA para otimização de mensagens, análise preditiva e verificações automatizadas de conformidade. Genasys e Blackberry AtHoc capitalizam em redes governamentais seguras, oferecendo dispositivos acústicos de alto decibel e mensagens reforçadas para clientes de defesa. Os players regionais na Europa e na Ásia conquistam contratos ao personalizar pacotes de idiomas e projetar modelos alinhados com as regulamentações locais.

As parcerias estratégicas estão se multiplicando. Os operadores de telecomunicações agrupam APIs de notificação com mobilidade corporativa como serviço, enquanto as nuvens de hiperescala atraem fornecedores para hospedar plataformas de SaaS com créditos e co-marketing. Os integradores de sistemas agregam valor por meio de kits de implantação rápida e centros de resiliência gerenciados. À medida que as aquisições continuam, espera-se que os cinco principais fornecedores detenham cerca de 50% da receita global até 2030, mas a inovação localizada mantém as barreiras de entrada moderadas, sustentando uma concorrência saudável no mercado de sistemas de notificação em massa.

Líderes do Setor de SNM

Everbridge Inc.

Motorola Solutions Inc.

Honeywell International Inc.

Siemens AG

Blackberry AtHoc Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Genasys Inc. reportou reservas recordes de USD 111 milhões no exercício fiscal de 2024 e um backlog acima de USD 40 milhões, sublinhando a demanda por comunicações de proteção nos setores governamental e de segurança pública.

- Abril de 2025: A Genasys garantiu contratos plurianuais com o Departamento de Correções de Utah e o Condado de Los Angeles, expandindo sua presença no governo dos EUA.

- Março de 2025: A AlertMedia foi nomeada Escolha dos Clientes no relatório Gartner Peer Insights, com pontuação de 4,7/5 com base em 153 avaliações, reforçando sua tração corporativa.

- Novembro de 2024: A pesquisa da Ericsson mostrou que os usuários de 5G alcançaram 20% maior satisfação com a conectividade durante grandes eventos do que os usuários de 4G, validando o papel do 5G nas comunicações de emergência confiáveis.

Escopo do Relatório do Mercado Global de SNM

Os Sistemas de Notificação em Massa são soluções de software implantadas para enviar alertas em massa como parte de um plano de comunicação de emergência por mensagem de texto, e-mail, telefone ou transmissão por alto-falantes/sirenes ou televisão. Essas soluções são utilizadas por diferentes verticais de usuários finais, incluindo Saúde, Governo, Setor Educacional (K-12), Empresas, Energia e Serviços Públicos, etc., para continuidade de negócios, gestão de desastres, resposta a emergências e comunicações, etc. Às vezes, as soluções permitem notificações acionadas automaticamente por eventos de aviso, como condições climáticas extremas. Os fornecedores também oferecem soluções que permitem aos usuários enviar informações com um clique, com uma mensagem pré-configurada para uma rede de cidadãos, membros ou assinantes.

O Mercado de Sistemas de Notificação em Massa é segmentado por Componente (Solução, Serviço), Implantação (Local, Nuvem), Aplicação (Em Edifício, Área Ampla, Destinatário Distribuído), Finalidade da Implantação (Continuidade de Negócios e Recuperação de Desastres, Alerta e Aviso Público Integrado, Comunicação de Emergência Interoperável), Vertical de Usuário Final (Energia e Serviços Públicos, Saúde, Comercial, Governo, Educação) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware | Painéis de Controle de Alarme de Incêndio |

| Sistemas de Endereçamento Público e Evacuação por Voz | |

| Balizas de Notificação e Sinalização Digital | |

| Soluções | Software de Notificação de Emergência em Massa |

| Gestão de Incidentes e Consciência Situacional | |

| Serviços | Profissionais (Consultoria, Integração) |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Híbrido |

| Continuidade de Negócios e Recuperação de Desastres |

| Alerta e Aviso Público Integrado |

| Comunicação de Emergência Interoperável |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Em Edifício |

| Área Ampla |

| Destinatário Distribuído |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Saúde |

| Educação |

| Comercial e Industrial |

| Transporte e Logística |

| TI e Telecomunicações |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático |

| Por Componente | Hardware | Painéis de Controle de Alarme de Incêndio |

| Sistemas de Endereçamento Público e Evacuação por Voz | ||

| Balizas de Notificação e Sinalização Digital | ||

| Soluções | Software de Notificação de Emergência em Massa | |

| Gestão de Incidentes e Consciência Situacional | ||

| Serviços | Profissionais (Consultoria, Integração) | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Finalidade da Solução | Continuidade de Negócios e Recuperação de Desastres | |

| Alerta e Aviso Público Integrado | ||

| Comunicação de Emergência Interoperável | ||

| Por Porte Organizacional | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Aplicação | Em Edifício | |

| Área Ampla | ||

| Destinatário Distribuído | ||

| Por Vertical de Usuário Final | Governo e Defesa | |

| Energia e Serviços Públicos | ||

| Saúde | ||

| Educação | ||

| Comercial e Industrial | ||

| Transporte e Logística | ||

| TI e Telecomunicações | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de notificação em massa?

O mercado está avaliado em USD 29,46 bilhões em 2026 e está previsto para atingir USD 58,79 bilhões até 2031.

Qual segmento de componente lidera o mercado de sistemas de notificação em massa?

As soluções baseadas em software dominam com 65,50% de participação em 2025, refletindo a migração para plataformas unificadas e prontas para a nuvem.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão da infraestrutura 5G, a frequência de desastres naturais e os investimentos em cidades inteligentes estão impulsionando um CAGR de 16,9% na Ásia-Pacífico.

Como os prestadores de serviços de saúde estão utilizando as plataformas de notificação em massa?

Os hospitais integram alertas de código, convocação de equipe e mensagens para pacientes para atender às regulamentações de segurança, impulsionando um CAGR de 21,05% no segmento vertical.

Qual modelo de implantação está ganhando tração ao lado da nuvem?

As arquiteturas híbridas estão crescendo a um CAGR de 19,65% porque combinam controle local com escalabilidade em nuvem, adequando-se a setores regulamentados.

Qual regulamentação está moldando a adoção europeia?

O Artigo 110 da EECC da UE exige avisos públicos multicanal, levando cada estado membro a modernizar sua infraestrutura de notificação.

Página atualizada pela última vez em: