Tamanho e Participação do Mercado de MEMS para Dispositivos Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

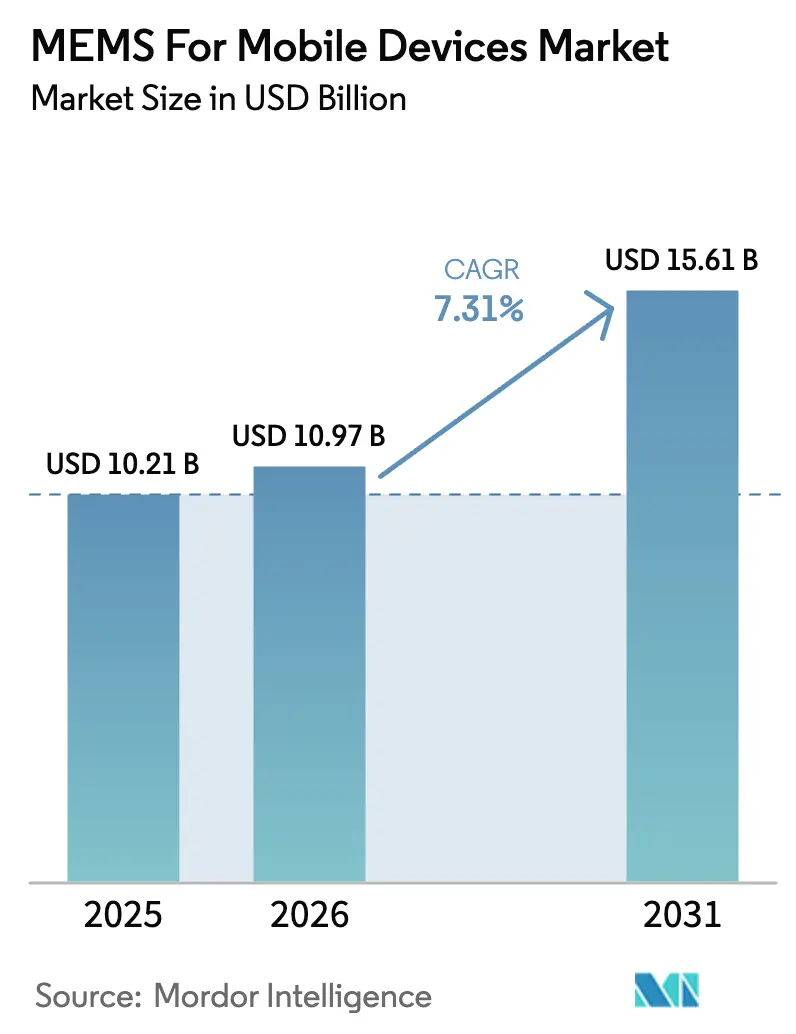

| Tamanho do Mercado (2026) | 10.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

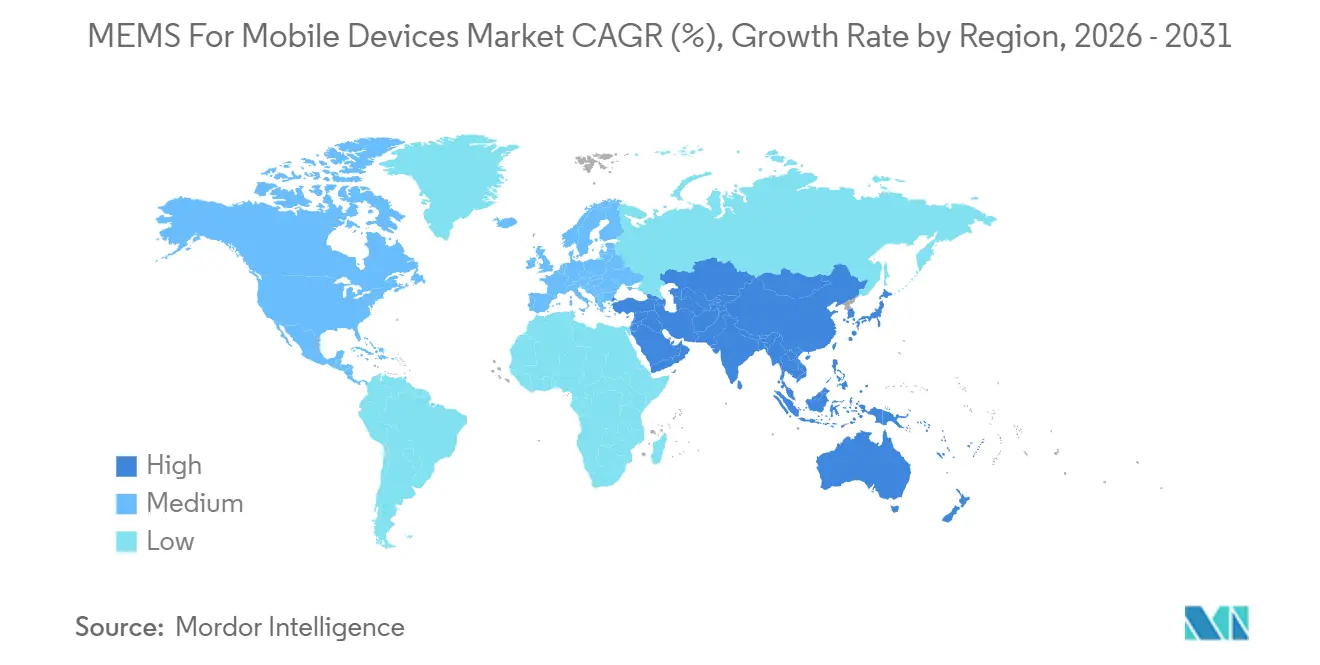

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

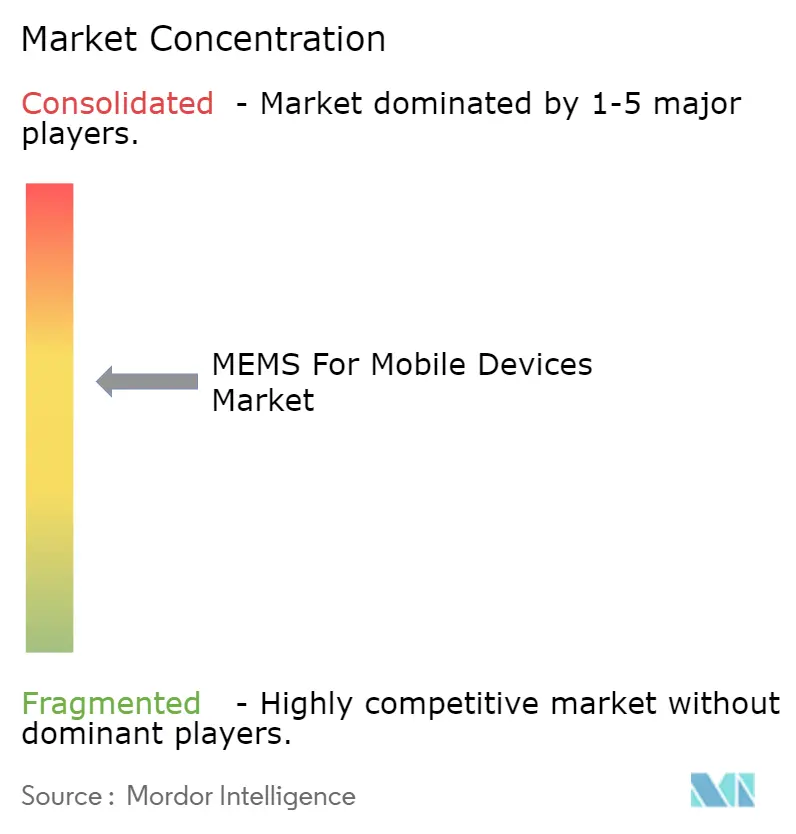

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MEMS para Dispositivos Móveis por Mordor Intelligence

O tamanho do mercado de MEMS para dispositivos móveis está projetado para expandir de USD 10,21 bilhões em 2025 e USD 10,97 bilhões em 2026 para USD 15,61 bilhões até 2031, registrando um CAGR de 7,31% entre 2026 e 2031. Os fabricantes de dispositivos estão incorporando inteligência no nível do sensor para atender às regulamentações de privacidade da União Europeia e para oferecer autonomia de bateria que agora supera 48 horas em condições de uso misto.[1]Editores do IEEE Xplore, "Arquiteturas de Sensores com Eficiência Energética," ieee.org A mudança está acelerando a demanda por hubs de sensores com IA de borda que reduzem o consumo contínuo de energia em 30%, enquanto a migração para 5G e ultrabanda larga está impulsionando os volumes unitários de filtros de onda acústica de volume (BAW) com fatores de qualidade acima de 3.000. Os sensores de impressão digital permanecem a âncora de receita, mas os pacotes híbridos e empilhados em 3D estão ganhando terreno, pois os módulos de dobradiça em telefones dobráveis exigem dimensões de 6 × 6 milímetros. A intensidade competitiva permanece elevada: os cinco maiores fornecedores enviaram mais de 60% das unidades de 2025, mas especialistas sem fábrica própria que dominam referências de temporização com jitter abaixo de 50 femtossegundos continuam a conquistar soquetes em rádios Wi-Fi 7 e 5G.

Principais Conclusões do Relatório

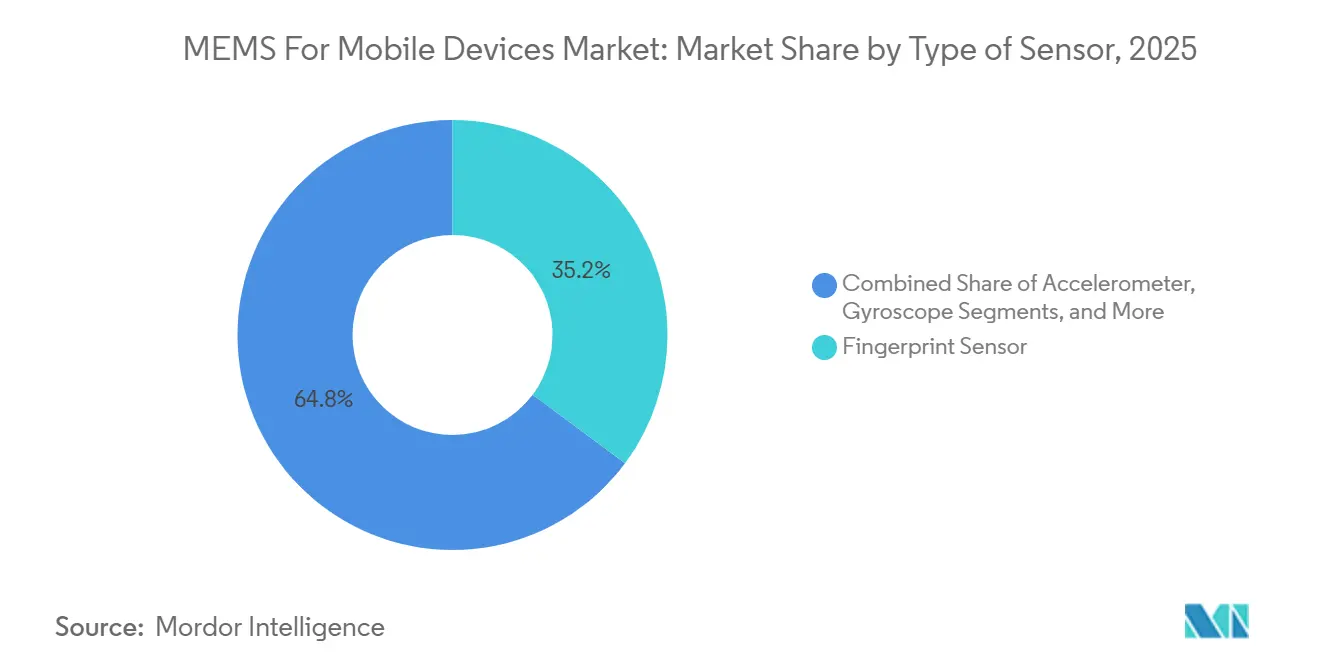

- Por tipo de sensor, os dispositivos de impressão digital lideraram com 35,21% de participação na receita em 2025, enquanto os componentes BAW têm previsão de crescer a um CAGR de 9,32% até 2031.

- Por aplicação, os smartphones representaram 66,41% das remessas em 2025, enquanto os wearables têm projeção de avançar a um CAGR de 7,52% até 2031.

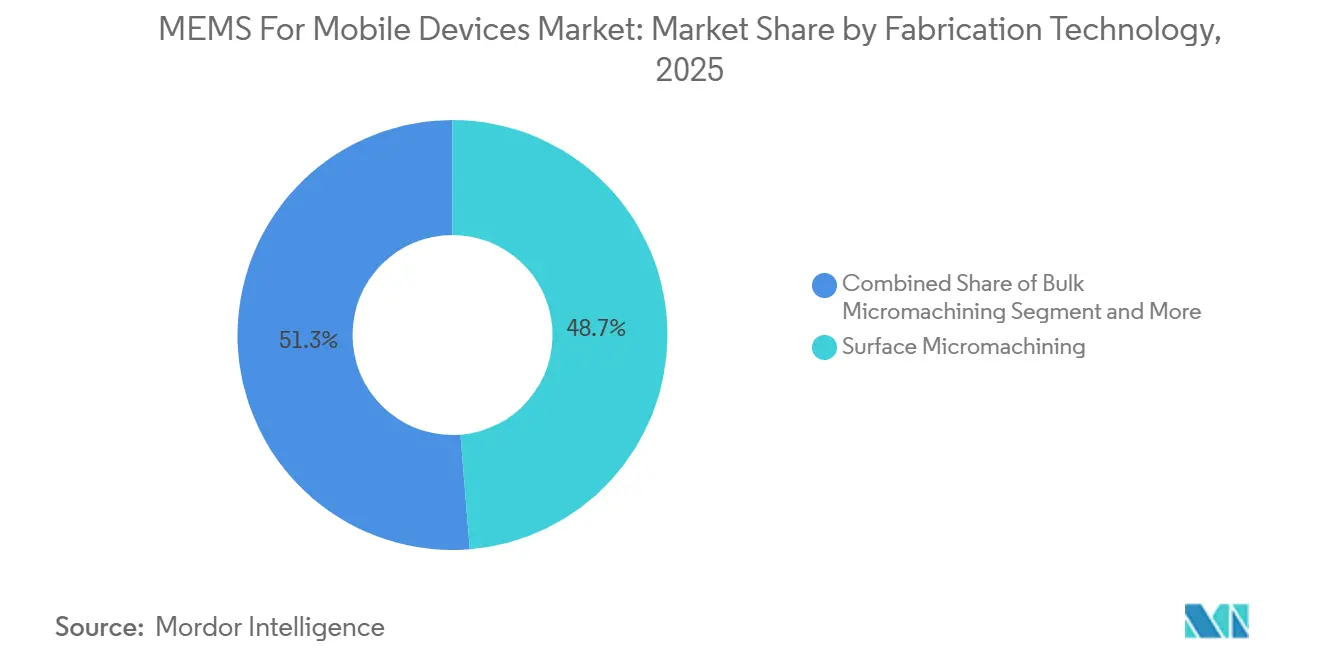

- Por tecnologia de fabricação, a microfabricação de superfície deteve 48,73% da receita de 2025, mas a integração CMOS-MEMS deve registrar um CAGR de 9,88% durante 2026-2031.

- Por método de integração, o sistema em pacote capturou 41,30% das implantações de 2025, enquanto as configurações híbridas e empilhadas em 3D estão posicionadas para expandir a um CAGR de 8,98% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico comandou 46,82% do valor de 2025, enquanto o Oriente Médio tem projeção de crescer a um CAGR de 8,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de MEMS para Dispositivos Móveis

Análise de Impacto dos Impulsionadores*

| Adoção Crescente de Conectividade 5G e Ultrabanda Larga | +1.4% | Global, concentração inicial na América do Norte, China, Coreia do Sul | Médio prazo (2-4 anos) |

|---|---|---|---|

| Integração Crescente de MEMS em Telas Dobráveis e Enroláveis | +0.9% | Núcleo na Ásia-Pacífico, expansão para a Europa | Curto prazo (≤ 2 anos) |

| Demanda por Sensores Sempre Ativos de Baixo Consumo no Processamento de IA de Borda | +1.6% | Global, liderado pelos ecossistemas de IA da América do Norte e da China | Médio prazo (2-4 anos) |

| Padronização de Zoom Acústico e Áudio Espacial em Smartphones | +0.8% | Global, adoção no segmento premium na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Aplicações de Saúde Móvel e Sensoriamento Ambiental | +1.1% | América do Norte e Europa (aprovação regulatória), Ásia-Pacífico (adoção em volume) | Longo prazo (≥ 4 anos) |

| Expansão do Ecossistema de Fundições MEMS Compatíveis com CMOS | +1.2% | Ásia-Pacífico (Taiwan, China), América do Norte (nós avançados) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Conectividade 5G e Ultrabanda Larga

Os rádios de ondas milimétricas precisam de filtros BAW com perda de inserção abaixo de 1,5 dB e coeficientes de temperatura abaixo de 25 ppm/°C, limites que os ressonadores de filme fino piezoelétrico atingem em alto volume.[2]David Aichele, "Filtros BAW 5G para Aparelhos," Documento Técnico Qorvo, qorvo.com O Snapdragon 8 Elite da Qualcomm integra coprocessadores de ultrabanda larga que reduzem o consumo de energia em 40%, permitindo posicionamento interno em nível centimétrico para serviços de realidade aumentada. Essas arquiteturas dependem de referências de temporização MEMS que fornecem pisos de ruído de fase abaixo de -160 dBc/Hz a um deslocamento de 1 MHz, uma métrica inatingível por peças de quartzo de tamanho similar. Os recentes leilões de espectro na Europa na faixa de 3,4-3,8 GHz desencadearam ciclos de substituição de aparelhos porque os filtros 4G legados não conseguem conter a interferência de canal adjacente em células densas. A convergência do 5G e da ultrabanda larga também está possibilitando aplicações multiplataforma, como sistemas de entrada sem chave para veículos controlados por smartphone. O mercado de MEMS para dispositivos móveis, portanto, se beneficia diretamente de cada novo lançamento de banda média ou onda milimétrica em todo o mundo.

Integração Crescente de MEMS em Telas Dobráveis e Enroláveis

Os fatores de forma flexíveis suportam mais de 100.000 dobras em raios abaixo de 5 mm, forçando o posicionamento do sensor dentro da pilha de tela em vez de em placas rígidas.[3]Equipe de P&D da Samsung Display, "Documento Técnico sobre OLED com Sensor," samsungdisplay.com O Sensor OLED da Samsung incorpora fotodiodos orgânicos sob cada pixel para coletar dados de impressão digital e frequência cardíaca, elevando as proporções de tela para corpo acima de 95%. A BOE enviou seus primeiros painéis OLED enroláveis com sensores de pressão integrados no terceiro trimestre de 2024, permitindo interfaces que diferenciam toques do contato com a palma da mão. Esses projetos exigem processos MEMS compatíveis com poliimida operando abaixo de 250 °C e favorecem materiais piezoelétricos de filme fino em vez de silício sobre isolante, ampliando o conjunto de materiais utilizados no mercado de MEMS para dispositivos móveis. Os fabricantes de painéis estão capturando valor que antes fluía para fornecedores de sensores discretos, obrigando os fornecedores tradicionais a se especializarem em colagem de pastilhas ultrafinas e serviços de separação a laser.

Demanda por Sensores Sempre Ativos de Baixo Consumo no Processamento de IA de Borda

Rotear fluxos brutos de acelerômetro para uma CPU consome 10-15 mW continuamente, enquanto máquinas de estados finitos embarcadas consomem menos de 1 mW e ativam o host apenas em anomalias. O LSM6DSV32X da STMicroelectronics, apresentado na CES 2026, classifica 16 gestos localmente e estende a vida útil em modo de espera de smartwatches em 30%. O hub BHI360 da Bosch Sensortec é fornecido com suporte ao TensorFlow Lite Micro e pode identificar eventos de áudio, como quebra de vidro, em <5 ms. A Lei de IA da União Europeia, em vigor desde agosto de 2024, obriga os identificadores biométricos a permanecerem no dispositivo, a menos que os usuários consintam, consolidando o processamento local como uma regra de projeto padrão. Como resultado, a demanda por hubs de sensores inteligentes é um vento favorável estrutural que impulsiona o mercado de MEMS para dispositivos móveis até 2031.

Padronização de Zoom Acústico e Áudio Espacial em Smartphones

Os aparelhos premium agora são fornecidos com quatro a seis microfones MEMS combinados para suportar a formação de feixe que isola a voz de um falante em meio ao ruído de multidão. O iPhone 15 Pro da Apple grava áudio espacial combinando elementos cardioide e omnidirecional com dados inerciais de rastreamento de cabeça. O padrão de março de 2025 da Sociedade de Engenharia de Áudio estabelece um piso de 64 dB de relação sinal-ruído e <1% de distorção harmônica total, referências atendidas apenas por microfones MEMS com porta traseira. A unidade com classificação IP68 da Goertek mantém uma relação sinal-ruído de 68 dB após 30 minutos sob 1,5 m de água, abordando lacunas de durabilidade para criadores de conteúdo ao ar livre. À medida que as marcas de aparelhos convergem para recursos de áudio espacial, os fornecedores de microfones capazes de classificar matrizes com variação de sensibilidade <1 dB estão posicionados para ganhar participação no mercado de MEMS para dispositivos móveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Perdas de Rendimento por Defeitos em Embalagem em Nível de Wafer | -0.7% | Global, agudo em MEMS de alta razão de aspecto (Ásia-Pacífico, América do Norte) | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Engenheiros Qualificados em Projeto MEMS | -0.5% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação de Propriedade Intelectual em MEMS de Movimento, Pressão e Acústica | -0.3% | Global, litígios concentrados na América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Concentração da Cadeia de Suprimentos em Materiais Piezoelétricos Especiais | -0.4% | Global, dependências do Japão (alvos de pulverização catódica), China (terras raras) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento por Defeitos em Embalagem em Nível de Wafer

O encapsulamento em nível de wafer reduz o custo unitário, mas introduz vazamentos de cavidade, contaminação por partículas e rachaduras induzidas por tensão que são difíceis de detectar antes do teste; as devoluções em campo podem exceder 500 ppm em programas móveis de alto volume. Os artigos da ECTC 2024 atribuem 60% das falhas a microfissuras criadas durante as etapas de revelação de vias através do silício. A Bosch relatou o descarte de 8% dos wafers de giroscópio por problemas de hermeticidade, reduzindo a margem bruta de 2025 em 300 pontos base. Novas ferramentas de metrologia detectam vazios subsuperficiais, mas acrescentam USD 2-5 milhões por linha e retardam a inspeção em 30%. Embora os pacotes fan-out reduzam o estresse, a adoção ainda cobre <10% do volume de MEMS, prolongando o impacto negativo no mercado de MEMS para dispositivos móveis.

Disponibilidade Limitada de Engenheiros Qualificados em Projeto MEMS

O projeto MEMS exige fluência em mecânica, eletrônica e ciência dos materiais, uma combinação ensinada por menos de 50 universidades em todo o mundo. A Fundação Nacional de Ciências dos Estados Unidos observou em 2024 que 20% das vagas de emprego relevantes permaneceram abertas por mais de 90 dias, em comparação com 12% para funções mais amplas de semicondutores. A SEMI prevê uma lacuna global de 1 milhão de engenheiros até 2030, com especialistas em MEMS super-representados. As empresas agora pagam bônus de contratação acima de USD 50.000 para projetistas experientes, inflacionando os custos enquanto correm para contratar pessoal para projetos. O treinamento corporativo e as parcerias universitárias podem aliviar a pressão após 2028, mas a escassez de talentos no curto prazo limita o ritmo com que o mercado de MEMS para dispositivos móveis pode absorver novas oportunidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Módulos Biométricos Dominam a Receita

As unidades de impressão digital representaram 35,21% da receita de 2025, assegurando a maior participação no mercado de MEMS para dispositivos móveis graças às soluções ultrassônicas de segunda geração que autenticam através de dedos molhados em 0,3 segundos. A categoria de onda acústica de volume, embora menor, está avançando a 9,32% ao ano porque cada flagship 5G agora incorpora até 60 filtros cobrindo de 600 MHz a 41 GHz. Acelerômetros e giroscópios juntos forneceram aproximadamente um quarto das remessas, sustentados por jogos, estabilização óptica de imagem e navegação interna. Os sensores de pressão contribuíram com cerca de 8%, enquanto os microfones MEMS capturaram 18% à medida que o áudio espacial e o cancelamento de ruído se tornaram padrão em dispositivos premium. O sensoriamento ambiental, magnetômetros, umidade, detectores de gás, compôs o restante e está crescendo em regiões sensíveis à poluição.

Os ressonadores de onda acústica de volume estão cruzando para a temporização de precisão, onde seu alto fator Q suporta osciladores com ruído de fase abaixo de -160 dBc/Hz, deslocando o quartzo em roteadores Wi-Fi 7. Os fornecedores de impressão digital estão experimentando a detecção de fluxo sanguíneo que pode adicionar rastreamento contínuo da frequência cardíaca sem óptica extra, sinalizando maior sobreposição entre as modalidades de sensoriamento. Essa polinização cruzada amplifica as perspectivas de crescimento de remessas e sustenta a disciplina de preços dentro do mercado de MEMS para dispositivos móveis.

Por Aplicação: Wearables Definem o Ritmo de Crescimento

Os smartphones absorveram 66,41% da demanda unitária de 2025, refletindo sua escala incomparável. Os wearables, no entanto, têm previsão de registrar um CAGR de 7,52%, impulsionados por funções de saúde aprovadas pela Agência de Alimentos e Medicamentos dos Estados Unidos e por smartwatches que agora amostram o movimento a 256 Hz para triagem de fibrilação atrial. Os tablets representaram 12% do volume à medida que o sensoriamento de pressão de caneta ampliou os casos de uso criativo. Os dispositivos de jogos móveis compreenderam cerca de 5%, e outros gadgets, leitores de e-books e óculos de realidade aumentada preencheram o restante.

A captação de voz sempre ativa sub-200 µA da Goertek abrange as categorias de óculos inteligentes e fones de ouvido, ilustrando como a miniaturização libera liberdade de design entre as aplicações. Os tablets continuam a adotar sensores de força que oferecem 4.096 níveis de pressão, enquanto os handhelds de jogos especificam giroscópios classificados para 4.000 °/s. À medida que os smartphones importam métricas de saúde de nível wearable e os wearables herdam conectividade celular, os limites das plataformas se tornam difusos, ampliando a alavancagem entre categorias dentro do mercado de MEMS para dispositivos móveis.

Por Tecnologia de Fabricação: A Integração CMOS Acelera

A microfabricação de superfície reteve 48,73% da produção de 2025 porque produz lacunas de ar sub-1 µm essenciais para acelerômetros capacitivos de alto ganho, impulsionando uma parcela notável do tamanho do mercado de MEMS para dispositivos móveis. A integração CMOS-MEMS, embora menor hoje, está crescendo 9,88% ao ano à medida que o fluxo de 28 nm da TSMC co-localiza estruturas de sensores com conversores analógico-digitais, reduzindo pacotes de 3 × 3 mm. A microfabricação de volume detém cerca de 20% para diafragmas de pressão e microfone, o SOI de alta razão de aspecto cerca de 15% para giroscópios de baixa deriva, enquanto os filmes finos piezoelétricos e os MEMS de polímero ocupam o restante.

A GlobalFoundries e a Bosch agora oferecem kits de projeto de processo de 130 nm com bibliotecas inerciais pré-caracterizadas, reduzindo os tempos de tape-out em 6-9 meses. A plataforma XMB10 da X-FAB permite densidades de ruído de giroscópio abaixo de 0,004 °/s/√Hz, sublinhando como a inovação de processo eleva os tetos de desempenho. A diversificação de materiais, ressonadores de nitreto de alumínio dopado com escândio e substratos de poliimida, sinaliza que a diferenciação competitiva está se inclinando da escala geométrica para o domínio da ciência dos materiais.

Por Método de Integração: Arquiteturas Empilhadas em 3D Ganham Tração

O sistema em pacote liderou com 41,30% das montagens de 2025, combinando pastilhas de múltiplos nós para reduzir 30-40% do custo de engenharia não recorrente em relação às soluções monolíticas. Os módulos híbridos e empilhados em 3D estão avançando a 8,98% porque as vias através do silício permitem a ligação vertical de blocos MEMS, analógicos e digitais dentro de um envelope de 6 × 6 mm adequado para dobradiças de telefones dobráveis. As alternativas de sistema em chip detêm 22% do volume e se destacam em consumo de energia, mas exigem fundições CMOS-MEMS, limitando a flexibilidade de nó. As peças MEMS discretas persistem em nichos sensíveis ao custo ou de alta confiabilidade.

O sensor de tempo de voo SmartSonic da TDK empilha um transdutor piezoelétrico em um conversor analógico-digital de 28 nm usando pilares de cobre de 40 µm para atingir uma resolução de alcance de 1 mm. O BMI323 da Bosch funde algoritmos inerciais, magnéticos e de saída de quaternion dentro de um único mini-módulo, indicando para onde a integração está caminhando. À medida que os custos de vias através do silício caem, o empilhamento 3D heterogêneo pode eclipsar o sistema em pacote ao longo da previsão, infundindo mais impulso no mercado de MEMS para dispositivos móveis.

Análise Geográfica

A Ásia-Pacífico capturou 46,82% da receita de 2025, impulsionada pela escala de deposição de filme fino da China, pela co-integração CMOS-MEMS da Coreia do Sul e pelas fundições de Taiwan que ancoram o fornecimento global sem fábrica própria. O subsídio de USD 3 bilhões de Pequim visa elevar a capacidade doméstica de wafers MEMS em 40% até 2027, e a Murata mais a TDK do Japão entregaram mais de 30% do volume global de microfones MEMS explorando a expertise em embalagem cerâmica. A Samsung Electro-Mechanics está pilotando a embalagem em nível de wafer fan-out em espessuras abaixo de 0,6 mm, enquanto a Tata Electronics da Índia está construindo uma fábrica de 300 mm que alocará um quinto da capacidade para MEMS a partir do quarto trimestre de 2026, reforçando a autossuficiência regional.

A América do Norte produziu cerca de 24% da receita de 2025. Os Estados Unidos lideram o projeto sem fábrica própria, e a série de aprovações de wearables da Agência de Alimentos e Medicamentos dos Estados Unidos valida os casos de uso de MEMS médicos. O Canadá reservou CAD 50 milhões para treinar 500 engenheiros de MEMS, e os nós de embalagem emergentes do México atendem clientes automotivos e industriais. A Europa deteve 18%; a Infineon e a Bosch dominam a produção local, e a Lei de IA consolida o processamento no dispositivo como uma norma continental. O mercado de MEMS para dispositivos móveis, portanto, vê atração regulatória no Ocidente e atração de volume na Ásia.

O Oriente Médio, embora ainda em dígito médio único hoje, está crescendo 8,36% ao ano à medida que os fundos soberanos do Golfo financiam linhas de montagem que localizam o fornecimento. A Turquia atrai investimentos em teste e embalagem para atuar como uma ponte entre a Europa e a Ásia. A África e a América do Sul coletivamente permanecem abaixo de 10%, mas registram crescimento de dois dígitos vinculado ao aumento da penetração de smartphones: os montadores brasileiros e nigerianos integram matrizes de múltiplos sensores para diferenciar a estabilização de câmera e a segurança biométrica. A diversificação regional, portanto, atenua os riscos geopolíticos da cadeia de suprimentos e amplia o tamanho agregado do mercado de MEMS para dispositivos móveis.

Cenário Competitivo

Os cinco maiores fornecedores enviaram mais de 60% das unidades de 2025, colocando o setor em território moderadamente consolidado. A unidade de processamento de sensor inteligente da STMicroelectronics no LSM6DSV32X leva a classificação para a borda, reduzindo a energia do sistema em 30%. A Bosch Sensortec visa 90% de cobertura de portfólio com inferência no sensor até 2027, enquanto a TDK explora o empilhamento com pilares de cobre para parear transdutores e conversores analógico-digitais em dimensões abaixo de 4 mm². A Knowles adquiriu a Syntiant por USD 150 milhões para trazer aceleradores neurais para seus microfones SiSonic, permitindo a detecção de palavras-chave sem enviar áudio para fora do dispositivo.

Especialistas como a SiTime perturbam os titulares ao fornecer osciladores MEMS com jitter abaixo de 50 femtossegundos, vitais para a sincronização de Wi-Fi 7 e 5G. O acesso a fundições comprime os ciclos de tape-out para nove meses, permitindo que startups persigam algoritmos de nicho rapidamente. Os depósitos de patentes em formação de feixe acústico e coleta de energia piezoelétrica cresceram 18% ano a ano, indicando que a propriedade intelectual permanecerá um fosso mesmo à medida que a capacidade compatível com CMOS democratiza a fabricação.

A integração vertical também está remodelando os papéis: as casas de sensores compram fabricantes de ferramentas de filme fino, e as marcas de aparelhos investem em fábricas cativas, tornando difusas as linhas entre cliente e fornecedor. Coletivamente, essas forças reforçam a competição dinâmica, mas mantêm oportunidades de margem suficientes, sustentando a expansão saudável do mercado de MEMS para dispositivos móveis.

Líderes do Setor de MEMS para Dispositivos Móveis

Analog Devices Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

InvenSense Inc. (TDK)

Goertek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A STMicroelectronics apresentou a unidade inercial LSM6DSV32X com uma máquina de estados finitos que reconhece 16 gestos localmente, estendendo o modo de espera de smartwatches em 30%.

- Setembro de 2025: A Apple lançou o iPhone 15 Pro com gravação de áudio espacial obtida com matrizes de microfones MEMS combinados e dados de rastreamento de cabeça.

- Junho de 2025: A GlobalFoundries fez parceria com a Bosch para lançar kits de projeto CMOS-MEMS de 130 nm, reduzindo o custo de engenharia não recorrente em 40% para startups sem fábrica própria.

- Março de 2025: A Goodix introduziu um leitor de impressão digital ultrassônico de segunda geração que autentica dois dedos em uma zona de 64 mm² em 0,3 segundos.

Escopo do Relatório Global do Mercado de MEMS para Dispositivos Móveis

O Relatório do Mercado de MEMS para Dispositivos Móveis é Segmentado por Tipo de Sensor (Impressão Digital, Acelerômetro, Giroscópio, Pressão, BAW, Microfones e Mais), Aplicação (Smartphones, Tablets, Wearables, Jogos e Mais), Tecnologia de Fabricação (Superfície, Volume, SOI, CMOS-MEMS e Mais), Método de Integração (SiP, SoC, Empilhamento 3D, Discreto e Mais) e Geografia. As Previsões de Mercado estão em Valor (USD).

| Sensor de Impressão Digital |

| Acelerômetro |

| Giroscópio |

| Sensor de Pressão |

| Sensor de Onda Acústica de Volume (BAW) |

| Microfones |

| Outros Tipos de Sensores |

| Smartphones |

| Tablets |

| Dispositivos Wearables |

| Dispositivos de Jogos Móveis |

| Outros Tipos de Dispositivos Móveis |

| Microfabricação de Superfície |

| Microfabricação de Volume |

| SOI de Alta Razão de Aspecto |

| Integração CMOS-MEMS |

| Outras Tecnologias de Fabricação |

| Sistema em Pacote (SiP) |

| Sistema em Chip (SoC) |

| Híbridos e Empilhamento 3D |

| MEMS Discreto |

| Outros Métodos de Integração |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Sensor | Sensor de Impressão Digital | ||

| Acelerômetro | |||

| Giroscópio | |||

| Sensor de Pressão | |||

| Sensor de Onda Acústica de Volume (BAW) | |||

| Microfones | |||

| Outros Tipos de Sensores | |||

| Por Tipo de Dispositivo Móvel | Smartphones | ||

| Tablets | |||

| Dispositivos Wearables | |||

| Dispositivos de Jogos Móveis | |||

| Outros Tipos de Dispositivos Móveis | |||

| Por Tecnologia de Fabricação | Microfabricação de Superfície | ||

| Microfabricação de Volume | |||

| SOI de Alta Razão de Aspecto | |||

| Integração CMOS-MEMS | |||

| Outras Tecnologias de Fabricação | |||

| Por Método de Integração | Sistema em Pacote (SiP) | ||

| Sistema em Chip (SoC) | |||

| Híbridos e Empilhamento 3D | |||

| MEMS Discreto | |||

| Outros Métodos de Integração | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de MEMS para dispositivos móveis até 2031?

O tamanho do mercado de MEMS para dispositivos móveis tem previsão de atingir USD 15,61 bilhões até 2031, expandindo a um CAGR de 7,31% a partir de 2026.

Qual tipo de sensor detém a maior participação na receita atualmente?

Os módulos de impressão digital lideraram com 35,21% da receita de 2025, refletindo a ampla implantação em smartphones de médio alcance e flagship.

O que está impulsionando o segmento de crescimento mais rápido?

Os componentes de onda acústica de volume estão crescendo a 9,32% ao ano porque os rádios 5G e de ultrabanda larga precisam de filtros de alto fator Q em dezenas de faixas de frequência.

Por que os wearables são importantes para os fornecedores de sensores?

Os wearables têm projeção de registrar um CAGR de 7,52% até 2031, sustentados por funções de saúde aprovadas pela Agência de Alimentos e Medicamentos dos Estados Unidos que exigem hubs MEMS sempre ativos de baixo consumo.

Página atualizada pela última vez em: