Tamanho e Participação do Mercado de Eletrônica Marítima

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.14% CAGR |

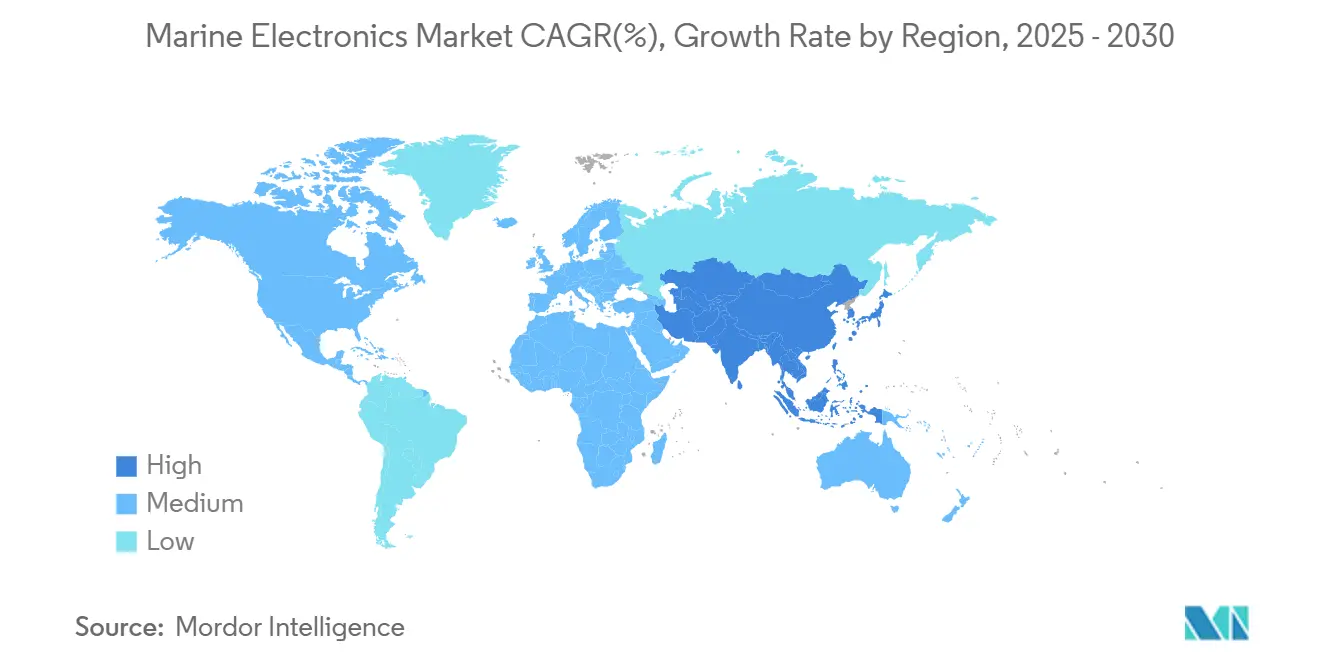

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônica Marítima por Mordor Intelligence

O tamanho do mercado de eletrônica marítima é de USD 6,62 bilhões em 2025 e está previsto para atingir USD 8,91 bilhões até 2030, avançando a uma CAGR de 6,14%. A forte demanda por substituição desencadeada pelas novas regras da Organização Marítima Internacional (OMI) e das sociedades classificadoras, a mudança do setor de seguros em direção à consciência situacional verificada por inteligência artificial e a premiumização na náutica recreativa convergem para criar um impulso sustentado para o mercado de eletrônica marítima. Os operadores de embarcações veem os pacotes integrados de ponte, banda larga via satélite e manutenção preditiva como alavancas diretas para reduzir custos de combustível, limitar o número de tripulantes e controlar os prêmios de seguro. Os principais fornecedores respondem com plataformas modulares e definidas por software que reduzem o custo total de instalação e encurtam os ciclos de certificação. O aumento do risco geopolítico e o tráfego em rotas polares consolidam ainda mais a conectividade permanente e a navegação cibersegura como critérios de compra essenciais, ampliando a base de clientes endereçável muito além do transporte marítimo de longo curso tradicional.

Principais Conclusões do Relatório

- Por componente, o hardware reteve 53,52% da participação do mercado de eletrônica marítima em 2024, enquanto os serviços estão definidos para expandir a uma CAGR de 8,21% até 2030.

- Por tipo de produto, os sistemas de navegação lideraram o mercado de eletrônica marítima, com 37,21% do tamanho em 2024; os sistemas de automação apresentam a maior CAGR projetada, de 9,23% até 2030.

- Por tipo de embarcação, as embarcações mercantes detiveram 47,29% da participação do mercado de eletrônica marítima em 2024, enquanto as embarcações recreativas e iates estão previstos para crescer a uma CAGR de 8,78% até 2030.

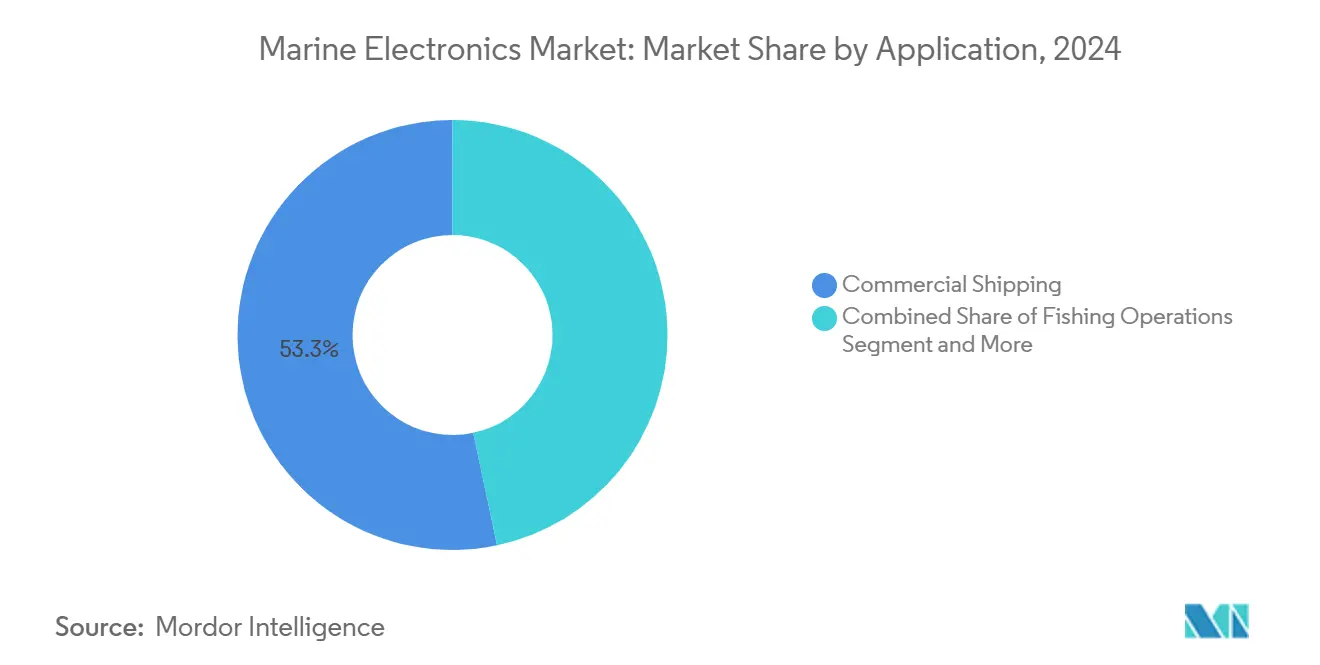

- Por aplicação, o transporte marítimo comercial comandou uma participação de 53,31% do mercado de eletrônica marítima em 2024, e lazer e recreação estão avançando a uma CAGR de 9,27% até 2030.

- Por geografia, a Ásia-Pacífico capturou 41,62% da participação do mercado de eletrônica marítima em 2024 e está avançando a uma CAGR de 8,35% em direção a 2030.

Tendências e Perspectivas Globais do Mercado de Eletrônica Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória por Navegação Integrada e Segurança nas Comunicações | +1.8% | Global, com liderança da UE e da OMI | Médio prazo (2-4 anos) |

| Automação e Sistemas de Ponte Aumentam a Eficiência | +1.2% | Núcleo na Ásia-Pacífico; Europa e América do Norte em seguida | Longo prazo (≥ 4 anos) |

| A Náutica Recreativa Impulsiona a Demanda Premium | +0.9% | América do Norte e UE; nichos de luxo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Necessidade de Conectividade via Satélite Permanente | +0.7% | Global, com ênfase nas rotas polares | Médio prazo (2-4 anos) |

| Mandatos de Consciência Situacional Baseada em Inteligência Artificial (Seguradoras) | +0.6% | Global, embarcações de alto valor primeiro | Médio prazo (2-4 anos) |

| Eletrificação de Pequenas Embarcações Impulsiona a Adoção de Sensores | +0.4% | Europa e América do Norte como líderes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Sistemas Integrados de Segurança em Navegação e Comunicação

As emendas ao Capítulo IV da SOLAS, em vigor em 2024, obrigam o aprimoramento das funções de VHF e de socorro unificado, desencadeando um ciclo mundial de retrofitting que o mercado de eletrônica marítima rapidamente converteu em pedidos[1]"Edição Consolidada da SOLAS 2024,", Organização Marítima Internacional, imo.org. A arquitetura cibersegura baseada nas Regras Unificadas IACS E26/E27 amplia ainda mais o escopo, forçando os armadores a substituir unidades legadas de radar e ECDIS que não atendem aos critérios de criptografia e gestão de patches. A extensão do Sistema de Comércio de Emissões da Europa às embarcações offshore a partir de janeiro de 2025 acrescenta equipamentos de monitoramento contínuo que devem alimentar portais verificados de relatórios de CO₂[2]"Regulamento FuelEU Maritime,", Comissão Europeia, europa.eu. Como as seguradoras se recusam a subscrever tonelagem não conforme, os ciclos de aquisição se comprimem, e até mesmo pequenos rebocadores ou operadores de lanchas-piloto aderem à onda de compras.

Adoção Crescente de Automação e Sistemas de Ponte Integrados para Eficiência de Combustível e Tripulação

A MAN Energy Solutions demonstrou que, ao unificar tecnologias avançadas — como otimização de rota em tempo real, controle automático de trim e ajuste preditivo de motores — em uma única interface homem-máquina, é possível aumentar a eficiência de combustível [3]"Documento Técnico de Otimização de Combustível ECOPAC,", MAN Energy Solutions, man-es.com. Os armadores da Ásia-Pacífico enfrentam escassez aguda de oficiais de convés; a adoção de suítes certificadas de automação de ponte os ajuda a se qualificar para a notação de tripulação reduzida e menores despesas com folha de pagamento.

Mandatos de Consciência Situacional Baseada em Inteligência Artificial por Seguradoras a Partir de 2026

Um sindicato da Lloyd's introduziu uma nova cláusula de subscrição que está reformulando os padrões de seguro para embarcações oceânicas. Essa cláusula determina que os navios devem ter sistemas avançados de prevenção de colisões para se qualificarem para as taxas mais favoráveis de seguro de casco e maquinário. Especificamente, embarcações acima de determinada tonelagem são obrigadas a ser equipadas com módulos baseados em inteligência artificial, que combinam radar óptico com suporte a decisões em tempo real, até o final do período de conformidade. As implantações piloto iniciais da tecnologia SEA.AI produziram resultados promissores, notadamente na redução de incidentes de quase colisão, o que, por sua vez, concedeu benefícios imediatos de prêmio aos operadores participantes. Essa mudança ressalta um foco crescente em segurança, automação e mitigação de riscos nas operações marítimas.

Eletrificação de Pequenas Embarcações Acelerando a Demanda por Redes de Sensores de Baixo Consumo

Os operadores de vias navegáveis interiores europeus migram para propulsão elétrica para atender aos limites de emissões, mas a autonomia das baterias depende de sensores de ultra-eficiência que consomem menos de 50 mW. Os fornecedores lançam agora nós CAN-open alimentados por coletores de energia de ondas, reduzindo o consumo de carga hoteleira enquanto fornecem dados contínuos de porão, temperatura e saúde estrutural. O mercado de eletrônica marítima, portanto, se expande para microrredes de gestão de energia — um conjunto de receitas praticamente inexistente há cinco anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Sistemas Multifuncionais de Nova Geração | -1.1% | Global, operadores menores mais afetados | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos de Semicondutores | -0.8% | Global, polo de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sistemas de Embarcações com IoT Enfrentam Gargalos de Cibersegurança | -0.6% | UE e América do Norte na liderança | Médio prazo (2-4 anos) |

| Congestionamento do Espectro de RF Afeta Radar e Comunicações | -0.4% | Principais portos globais, Ásia-Pacífico mais afetada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais para Sistemas Multifuncionais de Nova Geração

Muitos proprietários de embarcação única adiam o retrofitting de sistemas de ponte integrados em seus graneleiros Panamax, encarando-o como um investimento significativo, a menos que os prazos de classificação os pressionem. O compromisso financeiro não termina com a atualização inicial; despesas contínuas como assinaturas de software, atualizações de cartas náuticas e análises de inteligência artificial sobrecarregam ainda mais os orçamentos. Mesmo em áreas com ganhos de frete promissores, esses custos crescentes dissuadem os armadores de adotar atualizações em toda a sua frota, ressaltando o delicado equilíbrio entre modernizar as operações e gerenciar orçamentos no setor de transporte marítimo.

Gargalos de Certificação de Cibersegurança para Sistemas de Embarcações com IoT

Sob as regulamentações IACS UR E26/E27, cada dispositivo conectado a uma embarcação deve passar por testes de penetração e fornecer uma lista detalhada de materiais de software. No entanto, os laboratórios de testes credenciados operam com capacidade limitada, gerando um acúmulo substancial de produtos aguardando certificação.

Esse atraso é especialmente oneroso para fornecedores menores, que normalmente não dispõem de recursos financeiros para realizar testes múltiplas vezes. Consequentemente, isso reduziu a diversidade de produtos e aumentou os custos dos equipamentos aprovados por classe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera a Dominância do Hardware

O hardware contribuiu com uma participação de 53,52% no mercado de eletrônica marítima em 2024, devido às instalações obrigatórias de radar, ECDIS e AIS. A maioria dos equipamentos tem um ciclo de substituição de 7 a 10 anos, garantindo estabilidade da demanda de base mesmo durante quedas no frete. A digitalização das embarcações, no entanto, eleva a receita de serviços, projetada para crescer a uma CAGR de 8,21%. Painéis de manutenção preditiva, gêmeos digitais e gestão de patches de cibersegurança deslocam os gastos para plataformas hospedadas na nuvem que cobram taxas mensais, convertendo a receita de reservas para recorrente.

Os armadores cada vez mais agrupam sensores com contratos de serviço plurianuais que garantem atualizações de software e diagnósticos remotos 24 horas por dia, 7 dias por semana. Esse pacote de "hardware mais serviço como assinatura" reduz o custo do ciclo de vida e consolida os relacionamentos com fornecedores. Consequentemente, as margens de serviço superam as margens de hardware em 5 a 8 pontos percentuais, atraindo os fabricantes de hardware a adquirir startups de análise de dados — espelhando a aquisição da CyberOwl pela DNV em 2024 para vender assinaturas de inteligência de ameaças junto com pesquisas de classe.

Por Tipo de Produto: Sistemas de Automação Aceleram Além da Liderança em Navegação

Devido aos mandatos de porte da SOLAS, os sistemas de navegação ainda compreendem 37,21% do mercado de eletrônica marítima, e a demanda permanecerá estável por meio de substituições. No entanto, as unidades de automação — de pilotos automáticos inteligentes a controladores de posicionamento dinâmico — lideram o crescimento a uma CAGR de 9,23%, à medida que a escassez de tripulação e a descarbonização impulsionam o entusiasmo pelo controle por máquinas. Os pacotes de automação integram cada vez mais propulsão, carga hoteleira e planejamento de rota em um único processador, gerando oportunidades de venda cruzada para frotas mais antigas.

As suítes de comunicação se beneficiam dos crescentes mandatos de troca de dados que incorporam GMDSS, reprodução de VDR e satélite de alto rendimento em um único rack, enquanto as opções premium de áudio e vídeo acompanham a onda recreativa. No geral, o mercado de eletrônica marítima avança em direção a consoles multifuncionais onde o software desbloqueia novas capacidades, comprimindo a pegada física e simplificando as reformas das embarcações.

Por Tipo de Embarcação: O Segmento Recreativo Impulsiona a Adoção de Tecnologia Premium

As embarcações mercantes entregaram 47,29% da participação em 2024, absorvendo cartas eletrônicas obrigatórias, rastreamento de longo alcance e gravadores de dados de viagem que mantêm as frotas seguráveis. No entanto, o segmento recreativo impulsiona o crescimento incremental da receita em 8,78%, adotando sonar de grau comercial, visores de realidade aumentada e atracação sem fio. Os construtores de iates agora encomendam espinhas dorsais NMEA 2000 pré-cabeadas de fábrica para acelerar a instalação de MFD, reduzindo o tempo em estaleiro.

O mercado de eletrônica marítima capitaliza as mudanças de estilo de vida que permitem o trabalho remoto a bordo de embarcações e itinerários de cruzeiro de duas a três semanas. Esses casos de uso necessitam de sincronização de rotas na nuvem e streaming de entretenimento, alimentando a demanda por sistemas de satélite e 5G antes limitados a superiatês. Os fabricantes ganham prestígio de marca na recreação e, em seguida, o aproveitam ao apresentar retrofits de ponte a pequenos comerciantes costeiros geridos por ex-capitães de iates.

Por Aplicação: O Crescimento do Lazer Supera a Base do Transporte Marítimo Comercial

O transporte marítimo comercial retém uma participação de 53,31% do mercado de eletrônica marítima, e seu cronograma de conformidade praticamente garante retrofits constantes mesmo em períodos de queda cíclica nos ganhos. As estratégias de digitalização de frotas se concentram em análises de combustível e manutenção baseada em condições, tornando os sensores conectados um requisito básico.

O lazer e a recreação se expandem a uma CAGR de 9,27%, impulsionados por operadores de charter que padronizam a prevenção de colisões por inteligência artificial e auxílios de atracação com câmera de 360 graus para tranquilizar pilotos iniciantes. A linha entre soluções comerciais e de lazer se torna turva à medida que as famílias esperam que os painéis de iates espelhem a experiência do usuário automotiva, levando os fornecedores a aprimorar a ergonomia de telas sensíveis ao toque que posteriormente migram para as linhas de produtos de embarcações de trabalho.

Por Tecnologia: Sistemas de IoT Lideram a Transformação Digital

O GPS e o radar mantêm uma participação de mercado de 43,21%, mas cedem o protagonismo do crescimento para as plataformas de IoT e de embarcações inteligentes, registrando uma CAGR de 9,35%. Etiquetas de temperatura Bluetooth de baixo consumo de energia, MEMS de vibração e chips de inteligência artificial de borda populam as casas de máquinas, criando conjuntos de dados que alimentam análises centralizadas. O mercado de eletrônica marítima gera nova receita vendendo nós de sensores a custo e monetizando portais de dados por meio de assinatura.

O sonar de localizador de peixes avança com maior largura de banda chirp e exibições tridimensionais em tempo real, aumentando o rendimento das capturas em frotas artesanais. Os pilotos automáticos marítimos integram aprendizado de máquina para compensar as condições de carga e a dinâmica das ondas, reduzindo pela metade o desvio de rota. A conectividade via satélite permanece um acelerador em todas as categorias tecnológicas, fornecendo a largura de banda de uplink necessária para modelos de grandes volumes de dados e atualizações de firmware pelo ar.

Análise Geográfica

A Ásia-Pacífico deteve 41,62% da participação do mercado de eletrônica marítima em 2024 e deve expandir a uma CAGR de 8,35% até 2030. Os estaleiros da China entregaram 5.804 embarcações de exportação em 2024 — um salto de 25,1% — incorporando radar local, ECDIS e câmeras de inteligência artificial nas especificações de novas construções. A Coreia do Sul e o Japão acrescentam capacidade de pesquisa e desenvolvimento, sendo pioneiros em centros de automação de duplo combustível e plataformas de teste de embarcações de superfície não tripuladas (USV) que elevam o valor do conteúdo regional. Os estaleiros da ASEAN no Vietnã e nas Filipinas cada vez mais adquirem radares de estado sólido de baixo custo, ampliando o mercado de reposição a jusante para peças de reposição e software.

A América do Norte demonstra alta disposição para pagar por eletrônica recreativa premium e retrofits de ponte ciberseguros. A regra cibernética da Guarda Costeira dos Estados Unidos, em vigor em julho de 2025, pressiona os armadores a substituir switches de rede não criptografados, sustentando um acúmulo de pedidos para ofertas certificadas por classe. Os operadores dos Grandes Lagos aproveitam a banda larga Starlink para coordenar a atracação just-in-time, reduzindo as taxas de espera e validando o retorno sobre o investimento para antenas de alto rendimento.

A Europa usa a política ambiental como sua alavanca de crescimento. O FuelEU Maritime e o Sistema de Comércio de Emissões da UE ampliado exigem a coleta contínua de dados de emissões, impulsionando a rápida adoção de gateways de sensores e painéis de calculadora de carbono. A Noruega lidera os ensaios de Embarcações Marítimas Autônomas (MASS), emitindo regulamentações provisórias que permitem que ferries autônomos operem em faixas comerciais e encomendando prontamente pacotes avançados de fusão de lidar.

O Oriente Médio reforça a demanda por meio de expansões de megaportos em Jebel Ali e Dammam. A oportunidade da África se concentra em embarcações de apoio offshore que instalam monitoramento de energia híbrida para satisfazer as licitações de grandes empresas internacionais de petróleo.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada: mais de 200 fornecedores de nicho competem em sensores, displays e complementos de conectividade. A Garmin ampliou sua presença ao integrar a iluminação RGBW da Lumishore em seu ecossistema OneHelm, entregando uma pilha coesa de "plug-and-play" que reduz as horas do instalador em 30%. A Furuno fez parceria com a Panasonic para incorporar processadores ciberseguros dentro de sua plataforma NavNet, atendendo aos requisitos da UR E26 antes dos concorrentes. A Raymarine pivotou para um modelo de ecossistema, assinando acordos de fabricante de equipamento original com WATCHIT, Maretron e CMC Marine para reduzir o custo de integração por embarcação e consolidar a receita de acessórios.

Participantes emergentes como SEA.AI e Avikus se especializam em prevenção de colisões por redes neurais, conquistando contratos piloto com armadores de transportadores de GNL que buscam descontos de seguro. A Kongsberg Maritime aproveita seu histórico em defesa para fornecer rádio de banda larga marítima de ultra-confiabilidade, apoiando frotas de levantamento autônomas sem links de satélite. Os depósitos de patentes se concentram em fusão de sensores, computação de borda e patches remotos ciberseguros — capacidades que devem ditar a captura de participação de longo prazo à medida que o mercado de eletrônica marítima gravita em direção à autonomia.

Líderes do Setor de Eletrônica Marítima

Garmin Ltd.

Furuno Electric Co., Ltd.

Navico Group

Raymarine

Kongsberg Maritime

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Raymarine formalizou as integrações com WATCHIT, Maretron e CMC Marine, avançando na estratégia de ecossistema aberto.

- Maio de 2024: A Raymarine fez parceria com a ePropulsion para integrar a telemetria de acionamento elétrico nos displays do leme.

Escopo do Relatório Global do Mercado de Eletrônica Marítima

| Hardware |

| Software |

| Serviços |

| Sistemas de Navegação |

| Equipamentos de Comunicação |

| Sistemas de Automação |

| Equipamentos de Áudio e Vídeo |

| Embarcações Mercantes |

| Embarcações de Pesca |

| Embarcações Recreativas e Iates |

| Embarcações Militares |

| Transporte Marítimo Comercial |

| Operações de Pesca |

| Lazer e Recreação |

| Defesa e Vigilância |

| Sistemas de GPS e Radar |

| Localizadores de Peixes e Sonar |

| Pilotos Automáticos Marítimos |

| Conectividade via Satélite |

| Sistemas de IoT e Embarcações Inteligentes |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Produto | Sistemas de Navegação | |

| Equipamentos de Comunicação | ||

| Sistemas de Automação | ||

| Equipamentos de Áudio e Vídeo | ||

| Por Tipo de Embarcação | Embarcações Mercantes | |

| Embarcações de Pesca | ||

| Embarcações Recreativas e Iates | ||

| Embarcações Militares | ||

| Por Aplicação | Transporte Marítimo Comercial | |

| Operações de Pesca | ||

| Lazer e Recreação | ||

| Defesa e Vigilância | ||

| Por Tecnologia | Sistemas de GPS e Radar | |

| Localizadores de Peixes e Sonar | ||

| Pilotos Automáticos Marítimos | ||

| Conectividade via Satélite | ||

| Sistemas de IoT e Embarcações Inteligentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eletrônica marítima?

O tamanho do mercado de eletrônica marítima é de USD 6,62 bilhões em 2025 e está projetado para crescer para USD 8,91 bilhões até 2030.

Qual região lidera a demanda?

A Ásia-Pacífico detém 41,62% da participação do mercado de eletrônica marítima e também é a região de crescimento mais rápido, com uma CAGR de 8,35%.

Como as mudanças regulatórias estão influenciando a demanda?

As novas regras da OMI sobre segurança, cibersegurança e emissões obrigam os armadores a substituir o hardware legado, acelerando o crescimento do mercado por meio de ciclos de conformidade obrigatórios.

Qual é o papel da conectividade via satélite?

Os serviços de órbita baixa terrestre (LEO) acessíveis transformam a conectividade de opcional para essencial, permitindo relatórios em tempo real e apoiando novos fluxos de receita de serviços digitais.

Qual segmento está se expandindo mais rapidamente?

Os sistemas de automação registram o maior crescimento, com uma CAGR de 9,23%, impulsionados por metas de redução de tripulação e eficiência de combustível.

Página atualizada pela última vez em: