Tamanho e Participação do Mercado de Fibra de Lyocell

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

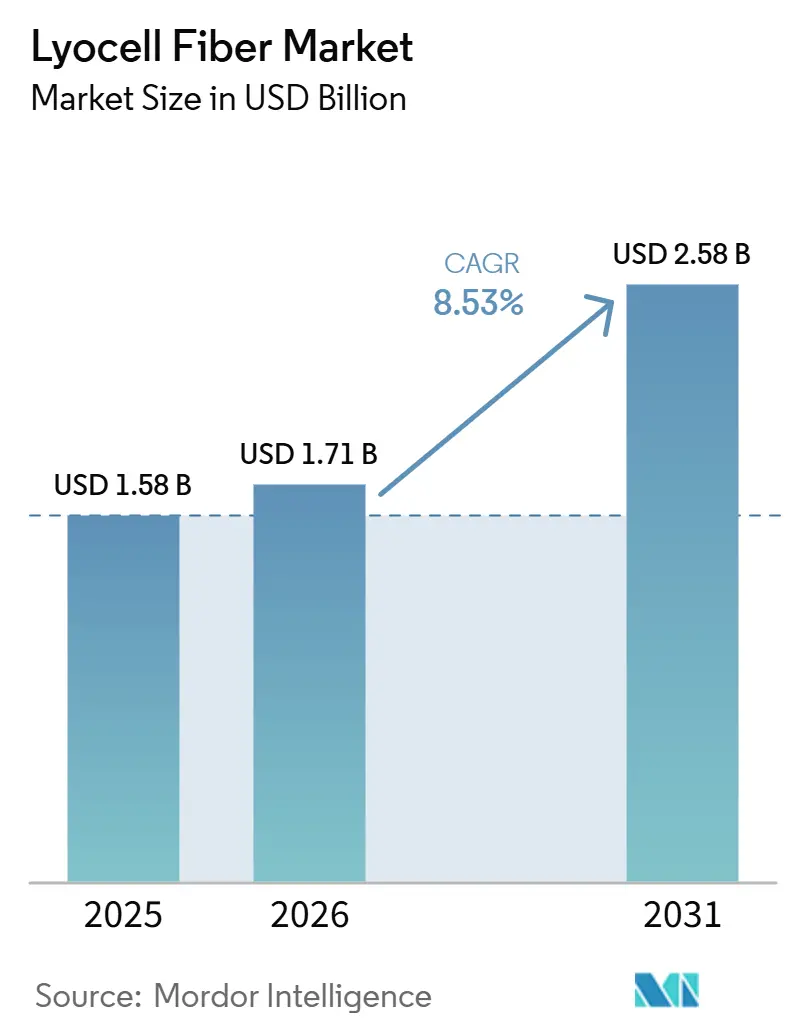

| Tamanho do Mercado (2026) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra de Lyocell por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fibra de Lyocell aumente de USD 1,58 mil milhões em 2025 para USD 1,71 mil milhões em 2026 e atinja USD 2,58 mil milhões até 2031, crescendo a uma CAGR de 8,53% no período 2026-2031. A procura está a aumentar à medida que as marcas de moda e higiene transitam de sintéticos à base de petróleo e algodão de uso intensivo de água para fibras celulósicas de circuito fechado. Ao mesmo tempo, os regulamentos sobre taxas de carbono nas fronteiras e os regimes de responsabilidade alargada do produtor estão a proporcionar incentivos financeiros para a adoção de materiais de baixo impacto. O lyocell de filamento cortado continua a liderar em volume, mas os tipos de filamento contínuo estão a crescer rapidamente à medida que o vestuário desportivo, os não tecidos médicos e as aplicações técnicas exigem gestão da humidade e elevada resistência à tração. A Ásia-Pacífico mantém-se líder em capacidade e exportações devido a investimentos significativos na China, enquanto a Europa e a América do Norte impulsionam a procura premium através de rigorosas normas de sustentabilidade. Os produtores que integram escala, operações verticais de pasta de papel e tecnologias avançadas de reciclagem estão a alcançar vantagens de custo e margens mais sólidas.

Principais Conclusões do Relatório

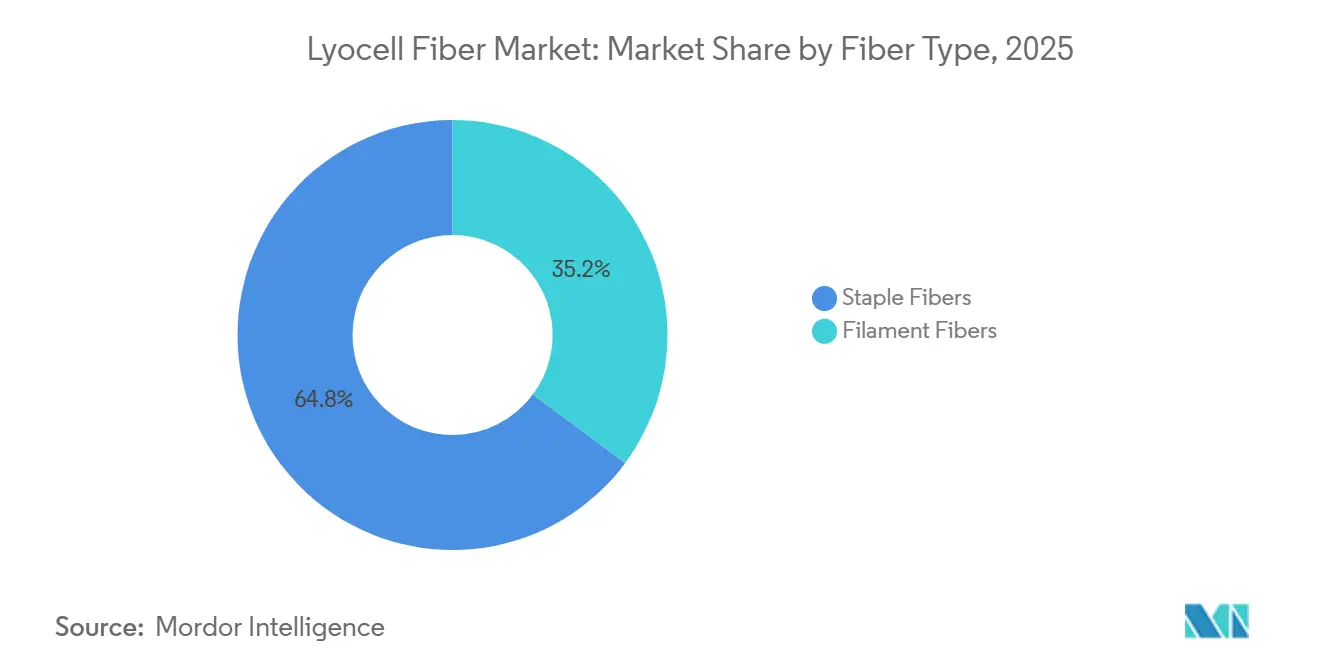

- Por tipo de fibra, as fibras de filamento cortado detinham 64,84% da participação do mercado de fibra de lyocell em 2025, enquanto as fibras de filamento contínuo estão projetadas para crescer a uma CAGR de 9,02% até 2031.

- Por tipo de processo, o lyocell convencional captou 78,78% da participação do mercado de fibra de lyocell em 2025, enquanto o lyocell de circuito fechado/nova geração está a avançar a uma CAGR de 9,30% até 2031.

- Por aplicação, o vestuário liderou com 59,68% da participação do mercado de fibra de lyocell em 2025, enquanto os produtos médicos e de higiene estão previstos para registar o crescimento mais rápido, a uma CAGR de 9,80% até 2031.

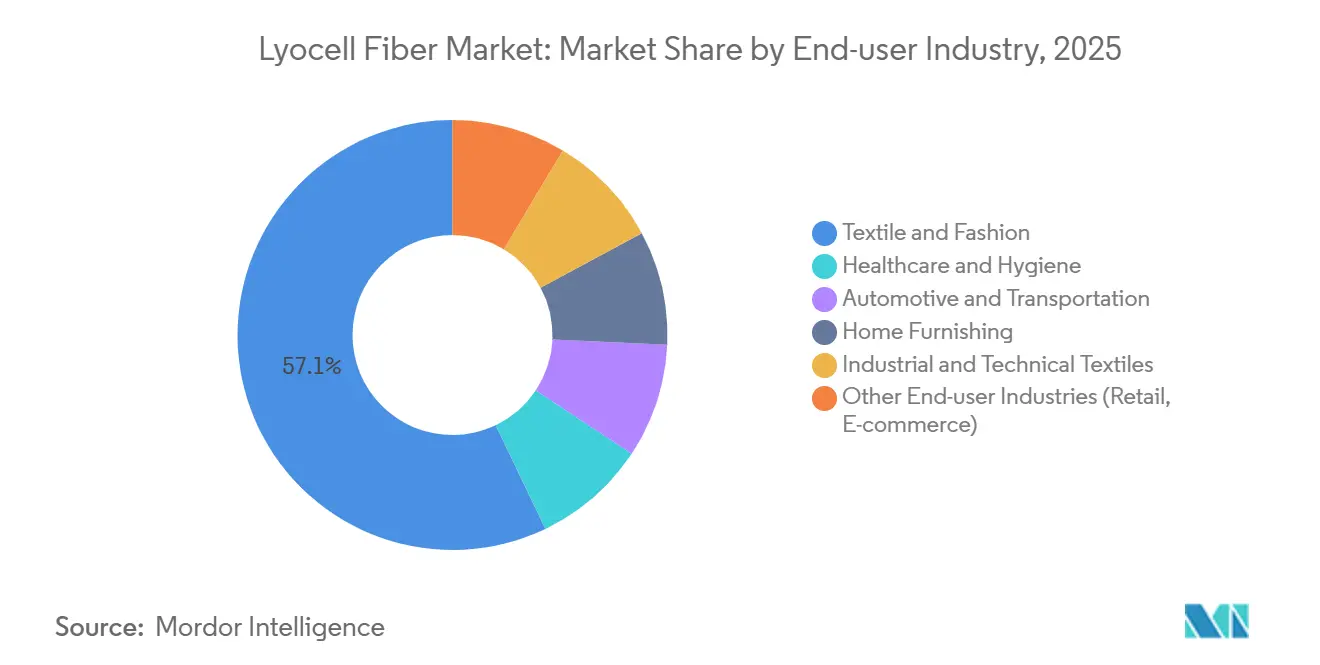

- Por indústria do utilizador final, o têxtil e a moda lideraram com 57,11% da participação do mercado de fibra de lyocell em 2025, enquanto a saúde e higiene está prevista para registar o crescimento mais rápido, a uma CAGR de 10,03% até 2031.

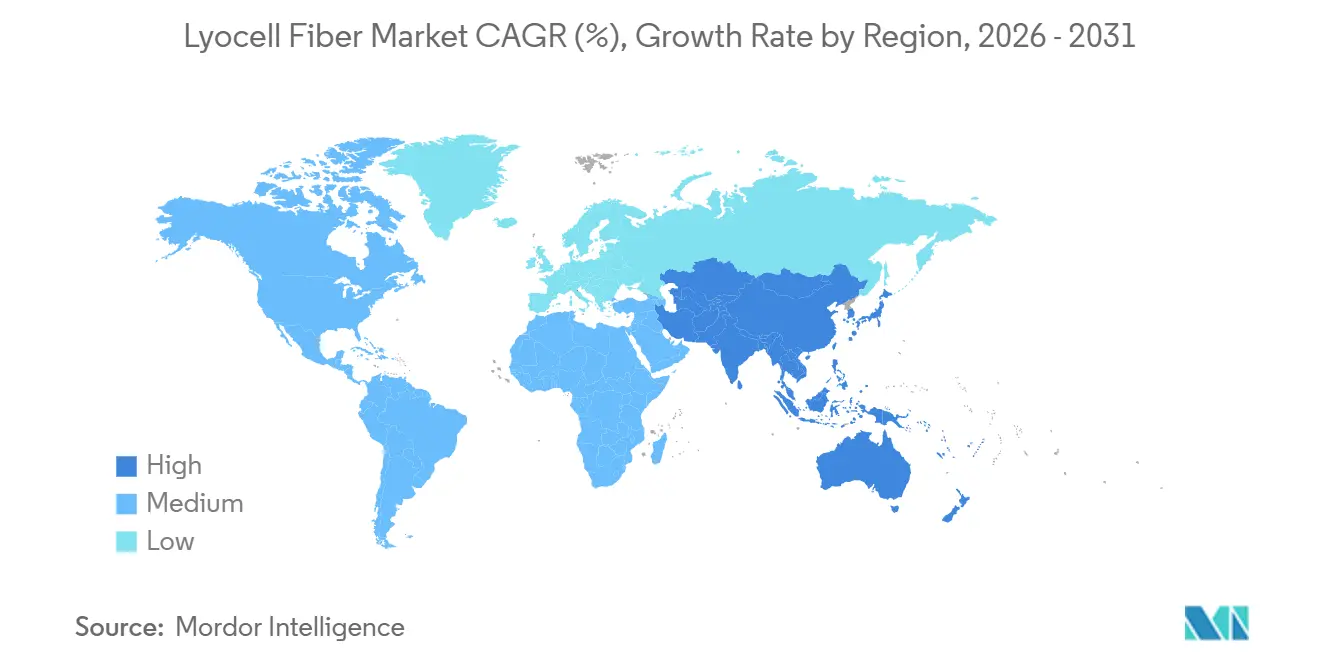

- Por geografia, a Ásia-Pacífico representou 45,59% da participação do mercado de fibra de lyocell em 2025 e está no caminho certo para uma CAGR de 9,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Fibra de Lyocell

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura de fibras sustentáveis e biodegradáveis | +1.8% | Global, com adoção máxima na Europa e América do Norte | Médio prazo (2-4 anos) |

| Utilização crescente em vestuário e têxteis para o lar | +1.5% | Núcleo na Ásia-Pacífico, com expansão para a Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de coleções ecológicas por marcas de moda | +1.2% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Elevada absorção de humidade e resistência que permitem vestuário de desempenho | +0.9% | América do Norte e Europa para vestuário desportivo; Ásia-Pacífico para têxteis técnicos | Médio prazo (2-4 anos) |

| Taxas de carbono nas fronteiras a acelerar fibras de baixo impacto | +1.0% | Europa (implementação do CBAM); potencial expansão para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fluxos de reciclagem química têxtil-para-têxtil a favorecer o lyocell | +1.3% | Europa e China a liderar; América do Norte a emergir | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Fibras Sustentáveis e Biodegradáveis

As marcas estão cada vez mais a promover o lyocell como substituto do poliéster, priorizando a sua biodegradabilidade e menor pegada de carbono em detrimento das preocupações com o custo. Os retalhistas globais comprometeram-se a transitar para 100% de fibras preferenciais até 2030, com coleções próprias lançadas em 2025-2026, incorporando resíduos de algodão recuperados mecanicamente com lyocell virgem para cumprir os objetivos de circularidade. Estudos laboratoriais independentes publicados em 2025 revelaram que os não tecidos de lyocell a 100% se desintegraram 83% em 35 dias em condições aeróbias de solo, atingindo a biodegradação completa em 55 dias, significativamente mais rápido do que o acetato de celulose e o poliéster reciclado. A Diretiva da União Europeia sobre Plásticos de Uso Único está a impulsionar uma procura consistente de toalhetes sem plástico, enquanto as análises do ciclo de vida mostram emissões de CO₂ do berço ao portão até 42% inferiores em comparação com as formulações de spunlace tradicionais. Estes desenvolvimentos estabelecem uma base de procura estável, protegendo os volumes das flutuações no mercado de vestuário.

Utilização Crescente em Vestuário e Têxteis para o Lar

O vestuário e a roupa de cama continuam a ser os maiores consumidores de lyocell, mas a procura está a deslocar-se de linho premium para ganga e básicos casuais de mercado de massa. Um fio de lyocell com efeito slub, introduzido em 2025, permite aos fabricantes de ganga replicar as texturas irregulares associadas ao algodão, mantendo uma gestão superior da humidade. As colaborações entre fornecedores de elastano de base biológica e produtores de lyocell resultaram em coleções de stretch ativo apresentadas em grandes feiras comerciais no final de 2025, sinalizando uma adoção mais ampla no segmento de athleisure. As cadeias de hotelaria estão a especificar lençóis ricos em lyocell para melhorar o conforto dos hóspedes, com auditorias internas a reportar melhores taxas de ocupação após a renovação da roupa de cama. A combinação de conforto, estética e sustentabilidade verificada está a permitir ao lyocell penetrar em categorias de nível médio sensíveis ao preço.

Elevada Absorção de Humidade e Resistência que Permitem Vestuário de Desempenho

A combinação de resistência à tração e propriedades de transporte de humidade do lyocell torna-o uma alternativa viável ao poliéster e ao nylon no vestuário de desempenho quando misturado com biopolímeros compatíveis. Em 2025, foram lançados novos produtos que combinam lyocell de filamento contínuo com co-poliésteres biodegradáveis, oferecendo elasticidade e recuperação sem depender de spandex à base de petróleo[1]Lenzing AG, "Portfólio de Produtos – TENCEL," Lenzing, lenzing.com. Testes laboratoriais confirmaram que os não tecidos de lyocell igualam a resistência à tração do poliéster reciclado em estruturas agulhadas, com a termocolagem a melhorar ainda mais a consolidação. O segmento de vestuário de desempenho é estrategicamente importante, pois os consumidores substituem o vestuário desportivo com mais frequência do que o vestuário casual, impulsionando o crescimento do volume e apoiando a expansão do mercado de fibra de lyocell.

Taxas de Carbono nas Fronteiras a Acelerar Fibras de Baixo Impacto

O Mecanismo de Ajustamento Carbónico nas Fronteiras (CBAM) da União Europeia, que iniciou a aplicação faseada em 2026, deverá incluir os têxteis até 2028, aumentando os custos das importações de poliéster produzido com carvão. As análises de cenários sugerem que as taxas de carbono poderão aumentar os custos de chegada de tecidos sintéticos de elevadas emissões em até 25%, reduzindo a sua competitividade de preço. Os fornecedores de lyocell destacam taxas de recuperação em circuito fechado superiores a 99,8% e uma dependência crescente de energia renovável, posicionando a fibra como pronta para o CBAM[2]Comissão Europeia, "Mecanismo de Ajustamento Carbónico nas Fronteiras Explicado," Europa, europa.eu. As marcas com aprovisionamento significativo na Ásia já estão a aumentar as encomendas de lyocell para mitigar futuros custos de conformidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com o algodão e o poliéster | -1.1% | Global, com pressão aguda nos mercados da Ásia-Pacífico sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Processo complexo de recuperação química e fabrico | -0.6% | Mercados emergentes com falta de competências técnicas; impacto limitado em centros estabelecidos | Médio prazo (2-4 anos) |

| Concorrência de outras fibras de celulose regenerada | -0.5% | Ásia-Pacífico e Europa onde a capacidade de viscose/modal é elevada | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de pasta de papel de dissolução devido à procura de biorrefinaria | -0.9% | Global, com impacto agudo nas regiões dependentes de pasta de papel importada (Ásia-Pacífico, América do Norte) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados em Comparação com o Algodão e o Poliéster

A instalação de uma unidade de lyocell de raiz requer um investimento de aproximadamente USD 300 milhões, o que representa o dobro do custo da viscose e quatro vezes o do poliéster por tonelada. A necessidade de sistemas de recuperação de solventes e de N-metilmorfolina N-óxido (NMMO) de elevada pureza aumenta as despesas operacionais. Além disso, os picos nos preços da energia na Europa erodiu as margens, levando à insolvência de uma fábrica de fibras especiais em 2024. Sem a fixação de preços do carbono para contabilizar as externalidades ambientais, o lyocell enfrenta desafios para deslocar o poliéster em segmentos sensíveis ao preço, limitando a sua penetração no mercado a curto prazo.

Processo Complexo de Recuperação Química e Fabrico

A produção de lyocell requer uma gestão precisa de solventes para atingir taxas de recuperação superiores a 99% para o NMMO. Os mercados emergentes carecem frequentemente da competência de engenharia e da infraestrutura de tratamento de águas residuais necessárias para operações seguras, aumentando os riscos de conformidade. O elevado investimento de capital necessário para a tecnologia de circuito fechado desincentiva os novos participantes de menor dimensão, com a maioria das expansões de capacidade a ocorrer na China, onde as capacidades de engenharia e os incentivos governamentais se alinham para apoiar o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Força do Filamento Cortado com Potencial Emergente do Filamento Contínuo

As fibras de filamento cortado representaram 64,84% da participação do mercado de fibra de lyocell em 2025, principalmente devido à sua compatibilidade com os sistemas de fiação de algodão e à ampla aplicação em vestuário, roupa de cama e toalhetes. As fibras de filamento contínuo estão projetadas para crescer a uma CAGR de 9,02% até 2031, ultrapassando as fibras de filamento cortado em taxa de crescimento, pois são valorizadas no vestuário desportivo e nos têxteis técnicos pela sua resistência ao pilling e brilho.

Espera-se que as fibras de filamento cortado mantenham a liderança em receita, pois as fábricas podem misturá-las com algodão ou poliéster reciclado sem necessitar de novos equipamentos. No entanto, o lyocell de filamento contínuo comanda preços mais elevados no vestuário de luxo e nos interiores automóveis, indicando uma mudança de valor mesmo que o crescimento em tonelagem permaneça mais lento. Os produtores capazes de fornecer ambos os formatos podem maximizar a rentabilidade e mitigar os riscos associados à comoditização nos tipos de filamento cortado.

Por Tipo de Processo: A Economia do Circuito Fechado Ocupa o Centro das Atenções

O lyocell convencional detinha uma quota de receita de 78,78% em 2025, enquanto o lyocell de circuito fechado ou de nova geração deverá crescer a uma CAGR de 9,30% até 2031. As instalações que recuperam mais de 99,8% dos solventes reduzem os custos operacionais em aproximadamente 10% e fornecem credenciais de baixo carbono verificadas, tornando-as preferidas pelas principais marcas de vestuário.

A reciclagem química integra agora 30% de pasta de papel reciclada nas novas linhas de produção de lyocell, reduzindo a procura de madeira e alinhando-se com as quotas de conteúdo reciclado propostas na Europa. Os produtores que atrasam o investimento nestas tecnologias arriscam pressões nas margens, à medida que os compradores preferem cada vez mais fábricas que oferecem produtos com conteúdo reciclado e cadeias de abastecimento rastreáveis.

Por Aplicação: A Higiene Avança à Frente do Vestuário

O vestuário representou 59,68% da receita em 2025, mas as aplicações médicas e de higiene estão projetadas para crescer a uma CAGR de 9,80% até 2031. As proibições legislativas de toalhetes à base de plástico e a procura de fibras amigas da pele estão a levar as fábricas de não tecidos a adotar misturas de lyocell que se dispersam nas águas residuais e se biodegradação no solo.

Espera-se que o mercado de fibras de lyocell em aplicações de higiene cresça de forma constante à medida que as variantes "Dry" de denier fino ganham tração em fraldas e produtos de higiene feminina. Embora as aplicações de vestuário continuem a crescer, o seu ritmo será mais lento devido à competitividade de custos do algodão e à dominância do poliéster nos básicos de moda rápida, salvo a introdução de sobretaxas de carbono.

Por Indústria do Utilizador Final: Saúde e Higiene Lideram o Crescimento

A indústria têxtil e de moda detinha uma quota de mercado de 57,11% em 2025, mas as aplicações de saúde e higiene estão previstas para crescer a uma CAGR de 10,03% até 2031. Os hospitais europeus estão cada vez mais a especificar drapeados e toalhetes biodegradáveis, enquanto empresas multinacionais de bens de consumo introduziram toalhetes de bebé compostáveis em 2025 utilizando misturas de lyocell.

As aplicações automóveis e industriais também estão a expandir-se à medida que os fabricantes de equipamento original procuram materiais mais leves e sustentáveis. O mercado de fibra de lyocell poderá beneficiar ainda mais se os fornecedores obtiverem certificações de resistência à chama e à abrasão, permitindo o acesso a contratos premium de longo prazo nestes setores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico dominou com uma quota de 45,59% em 2025 e está prevista para crescer a uma CAGR de 9,67% até 2031. A China está a adicionar uma fábrica de 600.000 toneladas por ano, o que irá impulsionar ainda mais as suas exportações. As taxas de utilização doméstica de aproximadamente 85% em 2024 indicam uma utilização saudável, enquanto o crescimento das exportações de 48,7% entre janeiro e novembro de 2025 destaca a competitividade de custos em comparação com as fábricas europeias.

A Europa consome lyocell premium devido às rigorosas regras de ecodesign, mas está a perder capacidade de produção após uma fábrica de especialidades alemã ter anunciado o encerramento até março de 2026. A lacuna convida os fornecedores asiáticos a capturar a procura europeia de margens mais elevadas, desde que documentem baixas pegadas de carbono para satisfazer as auditorias do CBAM.

A América do Norte representa aproximadamente um quarto do consumo global, mas depende fortemente das importações. A lei de responsabilidade do produtor da Califórnia, em vigor a partir de julho de 2026, e as restrições químicas a nível estadual estão a encorajar os retalhistas a transitar para fibras biodegradáveis, apoiando um crescimento estável da procura apesar da oferta doméstica limitada.

A América do Sul e o Médio Oriente e África permanecem pequenos, mas mostram potencial de crescimento de dois dígitos. A vantagem do eucalipto como matéria-prima no Brasil poderá atrair futuros investimentos a jusante, enquanto as fábricas turcas estão a incorporar lyocell no vestuário orientado para a exportação para cumprir os requisitos de sustentabilidade europeus.

Panorama Competitivo

Os cinco principais fornecedores controlavam a maioria da capacidade global em 2025, indicando um mercado moderadamente concentrado. No entanto, os avanços tecnológicos estão a provocar uma disrupção significativa. As empresas líderes estão a desenvolver projetos de grande escala para reduzir os custos unitários, enquanto os desafiantes se concentram em matérias-primas recicladas e solventes inovadores.

Um grande produtor colocou em funcionamento duas linhas de 75.000 toneladas por ano em 2025, aumentando a sua capacidade total para 400.000 toneladas por ano. Outra empresa abriu uma fábrica de pasta de papel de resíduos de algodão em 2024 e planeia escalar para 60.000 toneladas por ano até 2027, com o objetivo de oferecer lyocell com conteúdo reciclado a preços abaixo dos tipos de pasta de papel virgem. A Lenzing, incumbente europeia, está a diferenciar-se através da inovação de produtos, incluindo fios com efeito slub para ganga, tipos hidrofóbicos para fraldas, e adquirindo o controlo maioritário de uma empresa de tecnologia de celulose de nova geração em 2026.

As barreiras à entrada estão a aumentar devido aos elevados requisitos de capital das instalações de circuito fechado, que necessitam de sofisticados sistemas de recuperação de solventes e investimentos superiores a USD 300 milhões. O aumento dos custos de energia e a concorrência de produtores asiáticos de baixo custo já forçaram uma fábrica de especialidades europeia à insolvência, sugerindo uma maior consolidação à medida que os ativos ineficientes saem do mercado.

Líderes da Indústria de Fibra de Lyocell

Aditya Birla Yarn

Lenzing AG

Sateri

Tangshan Sanyou Xingda Chemical Fiber Co., Ltd.

Kelheim Fibres GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Lenzing AG expandiu a produção de fibras de lyocell VEOCEL na sua instalação de Prachinburi, Tailândia. Esta foi a primeira vez que fibras de grau não tecido foram produzidas na Ásia, permitindo a produção de fibras de grau não tecido especiais especificamente para o mercado asiático.

- Outubro de 2025: A Lenzing AG introduziu o TENCEL Lyocell - HV100 com tecnologia Variocut, que permitiu variações controladas no comprimento da fibra (10–28 mm) dentro do fardo. Esta variação deliberada produziu uma textura única e irregular semelhante a fibras naturais como o algodão ou o linho.

Âmbito do Relatório Global do Mercado de Fibra de Lyocell

O lyocell é uma fibra de celulose sustentável e semi-sintética produzida a partir de pasta de papel de madeira, geralmente eucalipto, através de um processo de fiação em solvente de circuito fechado que minimiza o impacto ambiental. É valorizado pela sua suavidade, respirabilidade, resistência e biodegradabilidade, tornando-o uma escolha popular para vestuário e roupa de cama. Com a sua elevada absorção de humidade, o lyocell é frequentemente considerado uma alternativa ecológica ao algodão ou ao rayon convencional.

O Mercado de Fibra de Lyocell é segmentado por tipo de fibra, tipo de processo, aplicação, indústria do utilizador final e geografia. Por tipo de fibra, o mercado é segmentado em fibras de filamento cortado e fibras de filamento contínuo. Por tipo de processo, o mercado é segmentado em lyocell convencional e lyocell de circuito fechado/nova geração. Por aplicação, o mercado é segmentado em vestuário, têxteis para o lar, produtos médicos e de higiene, industrial e outras aplicações (embalagem, cuidados pessoais). Por indústria do utilizador final, o mercado é segmentado em têxtil e moda, saúde e higiene, automóvel e transportes, mobiliário para o lar, têxteis industriais e técnicos e outras indústrias do utilizador final (retalho, comércio eletrónico). O relatório também abrange o tamanho do mercado e as previsões para a fibra de lyocell em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Fibras de Filamento Cortado |

| Fibras de Filamento Contínuo |

| Lyocell Convencional |

| Lyocell de Circuito Fechado/Nova Geração |

| Vestuário |

| Têxteis para o Lar |

| Produtos Médicos e de Higiene |

| Industrial |

| Outras Aplicações (Embalagem, Cuidados Pessoais) |

| Têxtil e Moda |

| Saúde e Higiene |

| Automóvel e Transportes |

| Mobiliário para o Lar |

| Têxteis Industriais e Técnicos |

| Outras Indústrias do Utilizador Final (Retalho, Comércio Eletrónico) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Fibra | Fibras de Filamento Cortado | |

| Fibras de Filamento Contínuo | ||

| Por Tipo de Processo | Lyocell Convencional | |

| Lyocell de Circuito Fechado/Nova Geração | ||

| Por Aplicação | Vestuário | |

| Têxteis para o Lar | ||

| Produtos Médicos e de Higiene | ||

| Industrial | ||

| Outras Aplicações (Embalagem, Cuidados Pessoais) | ||

| Por Indústria do Utilizador Final | Têxtil e Moda | |

| Saúde e Higiene | ||

| Automóvel e Transportes | ||

| Mobiliário para o Lar | ||

| Têxteis Industriais e Técnicos | ||

| Outras Indústrias do Utilizador Final (Retalho, Comércio Eletrónico) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fibra de lyocell?

O tamanho do mercado de fibra de lyocell situa-se em USD 1,71 mil milhões em 2026 e está previsto atingir USD 2,58 mil milhões até 2031.

Qual é a indústria do utilizador final com crescimento mais rápido?

Espera-se que a indústria de saúde e higiene se expanda a uma CAGR de 10,03% de 2026 a 2031.

Por que razão as fibras de filamento cortado dominaram a receita em 2025?

As fibras de filamento cortado integram-se facilmente com os equipamentos de fiação de algodão existentes, mantendo os custos de conversão baixos.

Como é que os processos de circuito fechado beneficiam os produtores de lyocell?

Recuperam mais de 99,8% do solvente, reduzem os custos operacionais em cerca de 10% e ajudam as marcas a cumprir os objetivos de circularidade.

Página atualizada pela última vez em: