Tamanho e Participação do Mercado de Perfumes de Luxo

Visão Geral do Mercado

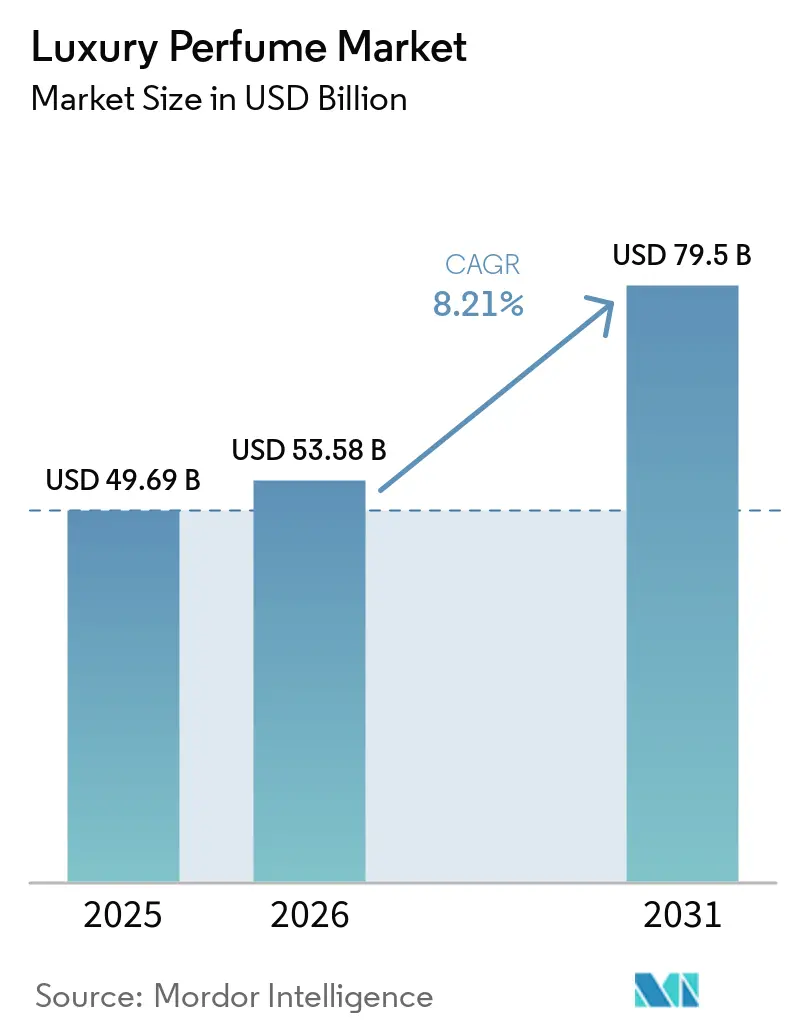

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Perfumes de Luxo por Mordor Intelligence

O tamanho do mercado de perfumes de luxo é estimado em USD 49,69 bilhões em 2025, USD 53,59 bilhões em 2026, e espera-se que atinja USD 79,50 bilhões até 2031, a um CAGR de 8,21% durante o período de previsão (2026-2031). Essa aceleração reflete uma mudança estrutural além dos canais de prestígio tradicionais, à medida que os consumidores priorizam cada vez mais a identidade olfativa em detrimento do patrimônio da marca isoladamente. Casas de nicho que capturam participação de carteira das maisons estabelecidas sinalizam que a proveniência da fragrância e a transparência dos ingredientes agora rivalizam com o reconhecimento do logotipo nas decisões de compra. A mudança em direção a formulações artesanais e perfis de fragrância personalizados está remodelando a dinâmica competitiva, obrigando os players tradicionais a adquirir marcas independentes ou lançar ateliês internos que imitam a autenticidade boutique. Compradores conscientes da saúde também estão recompensando fórmulas naturais e derivadas de biotecnologia, uma tendência fortalecida por regras mais rígidas de alérgenos europeus e orientações de divulgação dos EUA.

Principais Conclusões do Relatório

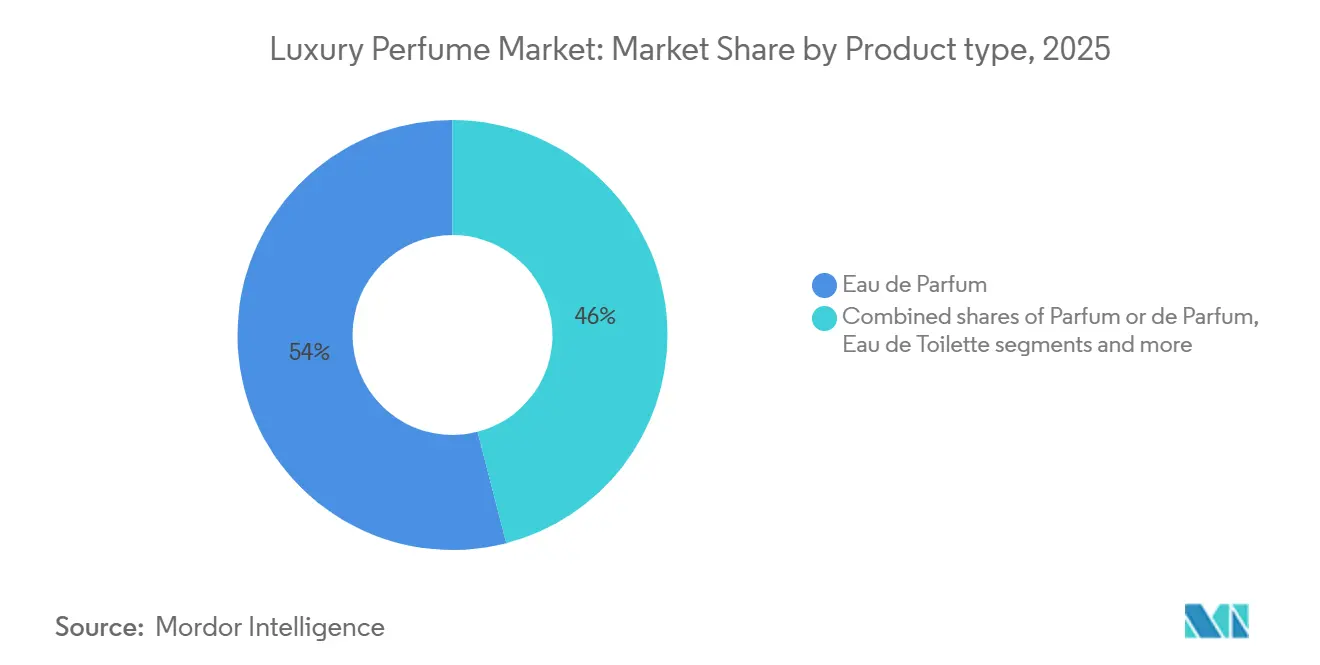

- Por tipo de produto, o Eau de Parfum liderou com 54,02% de participação de receita em 2025; o Parfum ou de Parfum está projetado para expandir a um CAGR de 9,24% até 2031.

- Por categoria, as misturas convencionais e sintéticas detinham 85,60% da participação do mercado de perfumes de luxo em 2025, enquanto as formulações naturais/orgânicas avançam a um CAGR de 12,49% até 2031.

- Por usuário final, as mulheres representaram 64,58% da demanda de 2025; as linhas unissex estão crescendo a um CAGR de 10,31% até 2031.

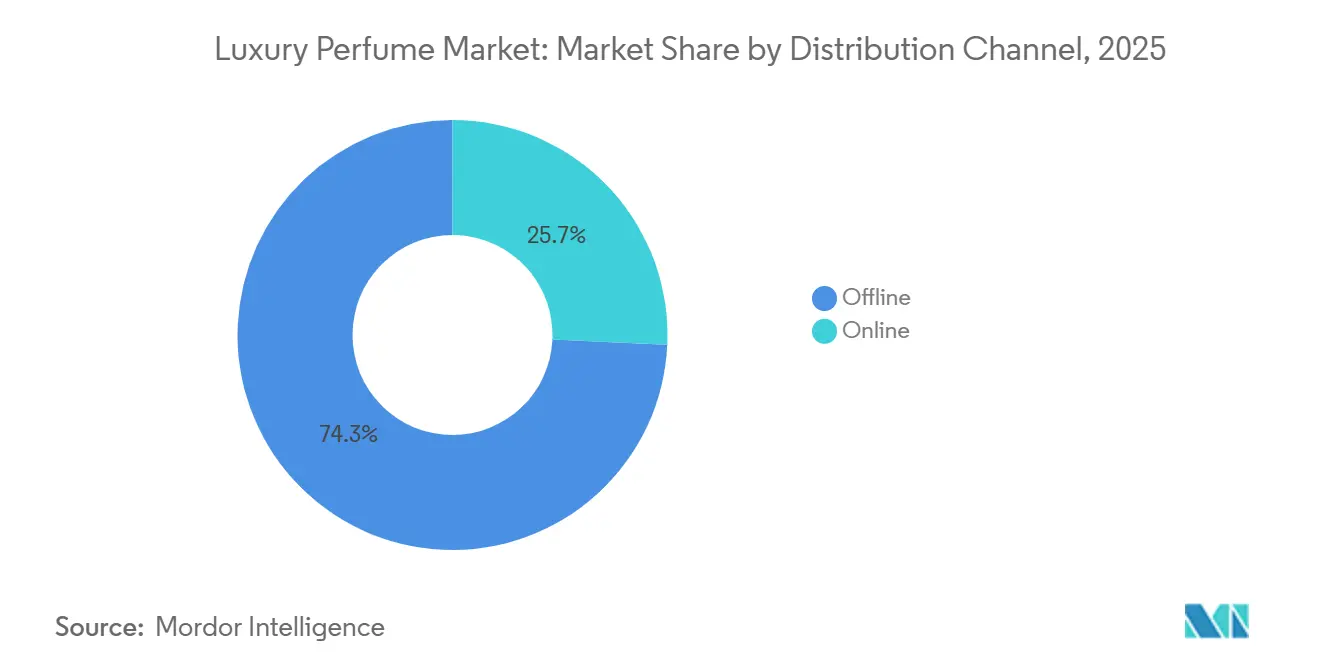

- Por canal de distribuição, o canal offline reteve uma participação de 74,27% em 2025, enquanto o varejo online está crescendo a um CAGR de 9,75% até 2031.

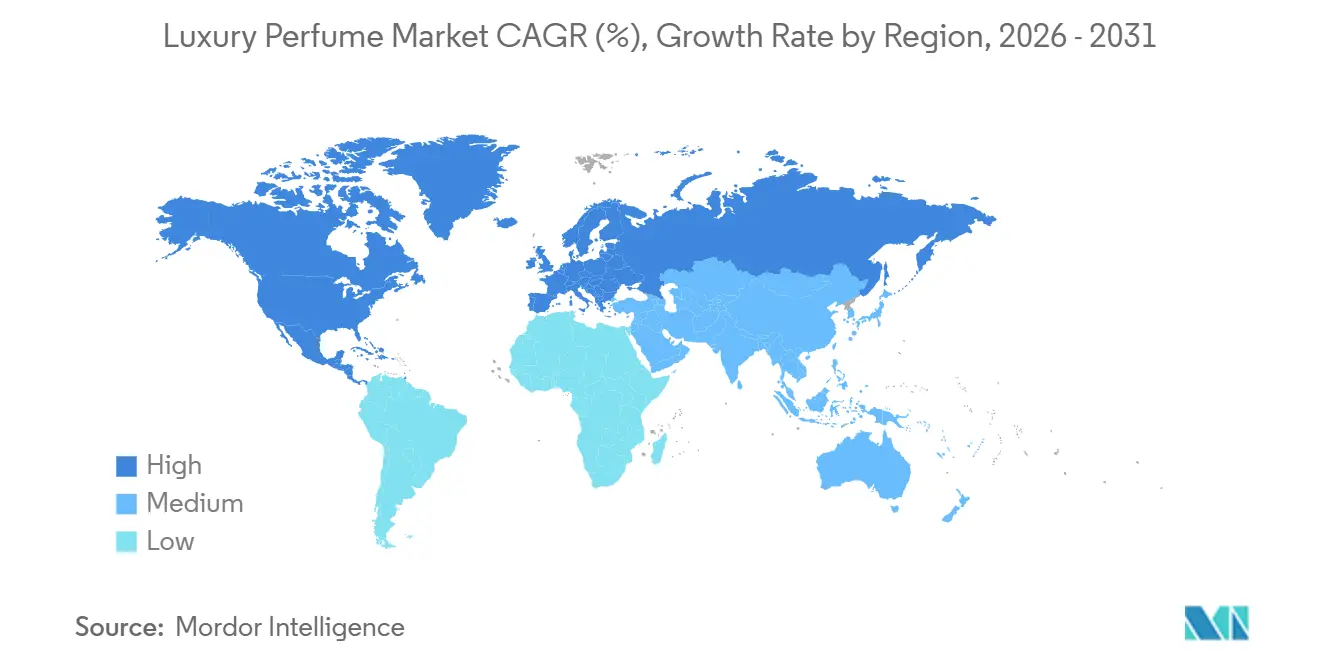

- Por geografia, a Europa capturou 40,06% do valor de 2025, enquanto a Ásia-Pacífico está definida para avançar a um CAGR de 10,72% durante 2026–2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Perfumes de Luxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Colaborações com designers e celebridades impulsionam edições limitadas | +1.8% | Global, com efeito mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento na demanda por fragrâncias de nicho e artesanais | +1.2% | Europa, América do Norte, com influência crescente na Ásia-Pacífico | Médio prazo (3-4 anos) |

| Expansão do varejo em aeroportos e do comércio eletrônico | +1.5% | Global, particularmente forte entre os consumidores da Geração Z | Curto prazo (≤ 2 anos) |

| Inclinação do consumidor em direção a produtos naturais e orgânicos | +1.0% | Europa, América do Norte, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| A crescente cultura de presentes está apoiando o mercado | +0.9% | Global, com efeito pronunciado na Ásia-Pacífico e no Oriente Médio | Médio prazo (3-4 anos) |

| Demanda crescente por fragrâncias personalizadas | +1.1% | América do Norte, Europa, com impacto emergente nos mercados de alta renda da Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Colaborações com designers e celebridades impulsionam edições limitadas

As parcerias com designers e celebridades injetam urgência impulsionada pela escassez nos lançamentos de produtos, convertendo navegadores casuais em compradores comprometidos por meio de disponibilidade por tempo limitado e amplificação nas redes sociais. Em 2025, a colaboração da Coty com a KKW Fragrance de Kim Kardashian gerou mais de USD 14 milhões em vendas no primeiro dia, sublinhando como a credibilidade de influenciadores pode contornar os gastos tradicionais com publicidade. Esses lançamentos de edição limitada também permitem que as marcas testem perfis de fragrância não convencionais, como híbridos gourmand-amadeirados ou musks veganos, sem se comprometer com extensões de linha completas, reduzindo assim o risco de estoque. A estratégia é particularmente eficaz entre as coortes da Geração Z e millennials, que priorizam a colecionabilidade e a narrativa da marca em detrimento do prestígio patrimonial. No entanto, a dependência excessiva do patrimônio de celebridades pode ser contraproducente se a reputação da figura pública se deteriorar, como visto quando certos endossos foram silenciosamente descontinuados após controvérsias. As marcas estão agora se diversificando ao fazer parcerias com micro-influenciadores e designers de nicho que comandam seguidores leais, mas menores, distribuindo o risco reputacional enquanto mantêm o apelo de exclusividade.

Aumento na demanda por fragrâncias de nicho e artesanais

As casas de nicho e artesanais estão capturando participação dos incumbentes de prestígio de massa ao enfatizar a proveniência das matérias-primas, a produção em pequenos lotes e o fornecimento transparente de ingredientes que ressoam com consumidores céticos em relação às formulações industriais. Perfumistas independentes como Byredo, Le Labo e Diptyque cultivaram seguidores fiéis ao oferecer narrativas de fragrância enraizadas em geografias específicas ou momentos culturais, contrastando fortemente com os modelos florais-orientais genéricos dos lançamentos convencionais. Essa mudança é quantificável: as marcas de nicho cresceram coletivamente em receita em 2025, superando a expansão do mercado mais amplo, de acordo com dados compilados de múltiplos arquivos de empresas. A tendência é ainda amplificada pelas comunidades de fragrâncias nas redes sociais, os chamados "fragheads", que disseminam avaliações e amostras fracionadas, democratizando efetivamente o acesso a marcas anteriormente obscuras. Os varejistas estão respondendo dedicando espaço no piso a zonas de descoberta onde os clientes podem explorar mais de 50 referências de nicho, um formato que impulsiona valores de cesta mais altos apesar das margens por unidade mais baixas. O desafio para os players artesanais reside em escalar a produção sem diluir o misticismo da marca, um equilíbrio delicado que levou vários a aceitar investimentos minoritários de conglomerados enquanto retêm autonomia criativa.

A crescente cultura de presentes está apoiando o mercado

O papel da fragrância como presente socialmente aceitável em todas as faixas etárias e ocasiões — de incentivos corporativos a lembranças de casamento — sustenta picos de demanda consistentes durante os trimestres de férias e festivais culturais. Na Ásia-Pacífico, as tradições de presentes ligadas ao Ano Novo Lunar, ao Diwali e ao Festival do Meio Outono impulsionaram um crescimento significativo estimado das vendas anuais de perfumes de luxo em 2025, com marcas lançando embalagens específicas para a região e coffrets de edição limitada para capitalizar as compras sazonais. Esse vento favorável cultural é reforçado por plataformas de comércio eletrônico que oferecem conjuntos de presentes curados com mensagens personalizadas e entrega acelerada, reduzindo o atrito para compradores de última hora. Os presentes corporativos representam um canal subexplorado: empresas que alocam orçamentos para apreciação de clientes estão migrando de cestas genéricas para seleções de fragrâncias sob medida que sinalizam sofisticação e atenção aos detalhes. No entanto, o segmento de presentes é sensível ao preço; as marcas devem equilibrar a percepção premium com pontos de entrada acessíveis, frequentemente alcançados por meio de formatos de 30ml ou 50ml com preços abaixo de USD 100. O desafio reside em converter os destinatários de presentes em compradores recorrentes, uma métrica que permanece opaca, mas é cada vez mais rastreada por meio de programas de fidelidade que incentivam o engajamento pós-presente.

Inclinação do Consumidor em Direção a Produtos Naturais e Orgânicos

Os consumidores buscam informações sobre as origens dos ingredientes e preferem marcas que utilizam embalagens ecológicas e biodegradáveis. Os marcos regulatórios, incluindo o Regulamento de Cosméticos da UE (União Europeia) (CE nº 1223/2009), apoiam essa mudança ao exigir a eliminação de substâncias químicas prejudiciais de cosméticos e perfumes, fortalecendo assim a confiança do consumidor em produtos naturais [1]Fonte: Comissão Europeia, "Legislação", commission.europa.eu. Em paralelo, certificações como COSMOS Organic e USDA (Departamento de Agricultura dos Estados Unidos) Organic estão se tornando requisitos básicos para o posicionamento premium, à medida que os consumidores cruzam listas de ingredientes com bancos de dados como o Skin Deep do Environmental Working Group. As formulações naturais comandam prêmios de preço de 15% a 25% em relação aos equivalentes sintéticos, mas introduzem complexidade na cadeia de suprimentos: o fornecimento de sândalo ou vetiver sustentável requer contratos plurianuais com cooperativas na Índia e no Haiti, expondo as marcas a riscos geopolíticos e climáticos. Apesar desses obstáculos, a divisão Luxe da L'Oréal relatou que suas linhas de fragrâncias com certificação orgânica cresceram 18% em 2025, superando as contrapartes sintéticas. A mudança também abre espaço para startups de biotecnologia que desenvolvem moléculas aromáticas cultivadas em laboratório que replicam perfis naturais sem uma pegada agrícola, uma fronteira que poderia redefinir o conceito de "natural" na próxima década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de produtos falsificados | -1.2% | Global, com maior impacto nos mercados emergentes | Médio prazo (3-4 anos) |

| Preocupações de saúde com ingredientes químicos | -0.8% | América do Norte, Europa, com crescente conscientização na Ásia-Pacífico | Longo prazo (≥ 5 anos) |

| Gestão complexa da cadeia de suprimentos | -0.6% | Global, afetando particularmente as operações em múltiplos mercados | Médio prazo (3-4 anos) |

| Altos custos de marketing associados à manutenção do posicionamento de marca de luxo | -0.7% | Global, com efeito mais forte nos mercados saturados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Produtos Falsificados

Os produtos falsificados representam desafios significativos para o mercado de perfumes de luxo ao prejudicar o valor da marca e a confiança do consumidor. De acordo com o relatório da Alfândega e Proteção de Fronteiras dos EUA (CBP), os perfumes figuram como o quarto item falsificado mais apreendido, com 44.000 unidades confiscadas[2]Fonte: Alfândega e Proteção de Fronteiras, "Estatísticas de Apreensão de Direitos de Propriedade Intelectual", cbp.gov. A crescente prevalência de fragrâncias falsificadas, particularmente por meio de plataformas online, impacta negativamente a confiança do consumidor. As marcas de luxo estão implantando sistemas de autenticação baseados em blockchain e embalagens habilitadas com NFC para verificar a proveniência do produto, mas a adoção permanece desigual devido a considerações de custo e lacunas de conscientização do consumidor. O desafio é agravado nos mercados emergentes, onde a sensibilidade ao preço leva os consumidores a ofertas com descontos suspeitos, muitas vezes sem saber que estão comprando falsificações. A aplicação regulatória varia amplamente: as autoridades aduaneiras da União Europeia apreenderam mais de 4 milhões de itens cosméticos falsificados em 2024, mas jurisdições com marcos de propriedade intelectual mais fracos têm dificuldade em interceptar remessas.

Preocupações de saúde com ingredientes químicos

As preocupações de saúde sobre ingredientes químicos em fragrâncias de luxo restringem o crescimento do mercado à medida que as marcas premium adaptam suas estratégias de formulação e aumentam a transparência. Regulamentações recentes, incluindo a Lei de Cosméticos Livres de Tóxicos do Estado de Washington (em vigor a partir de janeiro de 2025), proíbem determinadas substâncias químicas em cosméticos e fragrâncias de alto padrão, afetando o desenvolvimento de produtos e a entrada no mercado[3]Fonte: Departamento de Ecologia do Estado de Washington, "Lei de Cosméticos Livres de Tóxicos (TFCA)", ecology.wa.gov. O setor de fragrâncias de alto padrão deve equilibrar composições tradicionais com padrões de segurança e preferências do consumidor. Em paralelo, a 51ª Emenda da Associação Internacional de Fragrâncias, em vigor a partir de janeiro de 2025, restringiu ou proibiu mais de 100 materiais com base em avaliações de segurança atualizadas, exigindo que as marcas reformulem os best-sellers tradicionais a custos que variam de USD 200.000 a USD 1 milhão por SKU. Grupos de defesa do consumidor amplificam essas preocupações por meio das redes sociais, frequentemente citando estudos que relacionam certos sintéticos à disrupção endócrina, embora as evidências revisadas por pares permaneçam contestadas. As marcas estão respondendo investindo em química verde e biotecnologia para desenvolver alternativas mais seguras, mas esses substitutos frequentemente carecem das características de desempenho — como longevidade e projeção — dos ingredientes tradicionais, forçando compensações entre a percepção de segurança e a qualidade olfativa. O risco reputacional é assimétrico: um único estudo adverso pode desencadear boicotes, enquanto a reformulação proativa gera crédito limitado junto ao consumidor, criando uma dinâmica defensiva em vez de criadora de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Concentração Impulsiona a Premiumização

O Eau de Parfum capturou 54,02% da participação de mercado em 2025, refletindo a preferência do consumidor por formulações que equilibram longevidade, projeção e acessibilidade de preço, mas o Parfum ou de Parfum está acelerando a um CAGR de 9,24% à medida que compradores abastados migram para ofertas de maior concentração que proporcionam de 8 a 12 horas de uso e justificam pontos de preço superiores a USD 300 por frasco de 50ml. Essa tendência de premiumização é particularmente pronunciada nos mercados do Oriente Médio, onde as normas culturais favorecem o sillage intenso e duradouro, e na Ásia-Pacífico, onde o aumento da renda disponível permite a experimentação com os níveis ultra-luxo. O Eau de Toilette e o Eau de Cologne, tradicionalmente posicionados como opções diurnas ou casuais, estão experimentando crescimento mais lento à medida que os consumidores consolidam seus guarda-roupas de fragrâncias em torno de menos frascos de maior qualidade, em vez de manter fragrâncias separadas para diferentes ocasiões. Outros tipos de produtos, incluindo perfumes sólidos e óleos de fragrância, ocupam segmentos de nicho que atraem viajantes e consumidores que buscam alternativas sem álcool, mas permanecem marginais em termos de receita.

A mudança em direção a concentrações mais altas também é impulsionada pela transparência dos ingredientes: as formulações de Parfum tipicamente contêm de 20% a 30% de óleos de fragrância versus 10% a 15% no Eau de Parfum, permitindo que as marcas exibam matérias-primas premium como oud, íris e musks naturais que são diluídos em concentrações mais leves. A conformidade regulatória sob os padrões da IFRA se aplica uniformemente em todos os níveis de concentração, mas os produtos de maior concentração enfrentam escrutínio mais rigoroso sobre os limites de alérgenos, exigindo expertise em reformulação que marcas menores podem não possuir. A lógica econômica é convincente para as marcas: o Parfum comanda margens brutas de 10 a 15 pontos percentuais mais altas do que o Eau de Parfum, compensando os custos elevados de matérias-primas. No entanto, o crescimento do segmento é limitado pela sensibilidade ao preço fora das coortes de altíssimo patrimônio líquido, limitando o tamanho do mercado endereçável e exigindo distribuição direcionada por meio de boutiques flagship e canais duty-free onde a intenção de compra já é elevada.

Por Categoria: As Formulações Naturais Ganham Impulso

As fragrâncias convencionais e sintéticas detinham 85,60% da participação de mercado em 2025, aproveitando as eficiências de custo e a consistência de desempenho que as alternativas naturais têm dificuldade em igualar, mas as formulações naturais e orgânicas estão expandindo a um CAGR de 12,49% à medida que os consumidores priorizam a transparência dos ingredientes, a sustentabilidade e os perfis hipoalergênicos em detrimento da complexidade olfativa que os sintéticos possibilitam. Essa bifurcação reflete uma tensão mais ampla no setor de beleza de luxo: os sintéticos oferecem latitude criativa — os perfumistas podem desenvolver moléculas que não existem na natureza, como Iso E Super ou Ambroxan —, enquanto os naturais restringem a paleta a absolutos e óleos essenciais de origem vegetal, limitando a experimentação de vanguarda. As marcas estão respondendo lançando portfólios duplos: linhas convencionais voltadas para consumidores convencionais e coleções com certificação orgânica que atraem compradores orientados ao bem-estar dispostos a aceitar menor longevidade e preços mais altos.

O crescimento do segmento natural é sustentado por ventos favoráveis regulatórios, particularmente na Europa, onde o Rótulo Ecológico da UE e as certificações COSMOS Organic fornecem validação de terceiros que ressoa com consumidores céticos. No entanto, as formulações naturais introduzem complexidade na cadeia de suprimentos: o fornecimento de lavanda ou bergamota com certificação orgânica requer contratos plurianuais com cooperativas na Provença e na Calábria, expondo as marcas à variabilidade agrícola e a riscos geopolíticos. O desafio para as marcas naturais reside em escalar a produção sem diluir as reivindicações de autenticidade, um equilíbrio delicado que levou várias a aceitar investimentos minoritários de conglomerados enquanto retêm autonomia criativa e de fornecimento.

Por Canal de Distribuição: O Varejo Online Perturba as Lojas Especializadas

As lojas físicas retiveram 74,27% da participação de distribuição em 2025, beneficiando-se da descoberta tátil e da consultoria especializada que permanecem difíceis de replicar digitalmente, mas os canais de varejo online estão crescendo a um CAGR de 9,75%, impulsionados por ferramentas de experimentação virtual, caixas de assinatura para descoberta e modelos diretos ao consumidor que contornam as margens tradicionais de atacado. Serviços de assinatura como Scentbird e Olfactif democratizaram o acesso a marcas de nicho ao oferecer amostras mensais a USD 15 a USD 20, convertendo experimentações em compras de frascos completos a taxas superiores a 25%, um funil de conversão que o varejo tradicional tem dificuldade em igualar. Supermercados e hipermercados, embora ainda relevantes para fragrâncias de mercado de massa, estão perdendo participação no segmento de luxo à medida que os consumidores priorizam sortimentos curados e narrativas de marca em detrimento da conveniência.

O desafio para os canais online reside em superar a lacuna sensorial: a fragrância é inerentemente experiencial, e os descritores digitais — como amadeirado com notas de topo cítricas

— fornecem proxies imperfeitos para a realidade olfativa. As marcas estão implantando realidade aumentada e mecanismos de recomendação baseados em IA que mapeiam as preferências do consumidor para perfis de fragrância, mas essas ferramentas permanecem incipientes e propensas a desalinhamentos entre expectativa e entrega. As lojas especializadas estão reagindo ao oferecer varejo experiencial — como workshops de mistura de fragrâncias e consultas personalizadas — que os canais online não conseguem replicar, mas essas ativações requerem investimento significativo e são difíceis de escalar além das localizações flagship nas principais cidades.

Por Usuário Final: As Fragrâncias Masculinas Aceleram

As mulheres representaram 64,58% da demanda de usuários finais em 2025, refletindo hábitos de compra arraigados e sortimentos de produtos mais amplos, mas as fragrâncias unissex estão crescendo a um CAGR de 10,31%, impulsionadas pela normalização dos cuidados pessoais masculinos, lançamentos unissex endossados por celebridades e marcas nativas digitais que contornam os intermediários tradicionais do varejo para alcançar coortes masculinas mais jovens. Essa aceleração é quantificável: a receita de fragrâncias masculinas cresceu em 2025, superando a expansão feminina, de acordo com dados agregados das apresentações para investidores da Estée Lauder, L'Oréal e Coty. A mudança é particularmente pronunciada entre os homens da Geração Z e millennials, que veem a fragrância como uma extensão da marca pessoal em vez de um acessório para ocasiões especiais, uma mentalidade amplificada por influenciadores nas redes sociais que posicionam o perfume como parte integrante das rotinas de cuidados pessoais. As marcas estão respondendo lançando perfis aromáticos amadeirados e cítrico-especiados que atraem as preferências masculinas, evitando os tropos excessivamente masculinos — como couro agressivo ou tabaco — que afastam compradores mais jovens que buscam versatilidade.

As fragrâncias unissex, embora não quantificadas separadamente na maioria dos dados de mercado, estão borrando as fronteiras de gênero tradicionais e capturando participação dos segmentos masculino e feminino. Marcas como Le Labo e Byredo construíram reputações com base no posicionamento neutro em termos de gênero, uma estratégia que ressoa com consumidores que rejeitam a categorização binária e buscam fragrâncias que reflitam a identidade individual em vez das normas sociais. O desafio para as marcas reside no marketing: o posicionamento unissex corre o risco de alienar as compradoras principais que associam a fragrância à feminilidade, mas campanhas excessivamente generificadas podem dissuadir a experimentação masculina. A solução é cada vez mais o uso de mensagens específicas por canal — narrativas neutras em termos de gênero nas redes sociais e no comércio eletrônico, combinadas com campanhas direcionadas em publicações de estilo de vida masculino —, o que permite que as marcas abranjam ambos os segmentos sem diluir nenhum deles.

Análise Geográfica

A Europa detinha 40,06% da participação de mercado em 2025, sustentada por séculos de tradições de perfumaria na França, Itália e Reino Unido, mas o crescimento da região está moderando à medida que as bases de consumidores maduras priorizam compras de reposição em detrimento da expansão do guarda-roupa, uma dinâmica que contrasta fortemente com o CAGR de 11,67% da Ásia-Pacífico, impulsionado pelo aumento da riqueza e pela adoção cultural da fragrância como ritual diário. Dentro da Europa, a França permanece o epicentro da perfumaria de luxo, lar de casas tradicionais como Chanel, Dior e Hermès, bem como de ateliês artesanais em Grasse que fornecem matérias-primas para marcas globais. A Alemanha e o Reino Unido são mercados significativos para fragrâncias de nicho e naturais, refletindo as preferências do consumidor por transparência e sustentabilidade, enquanto o Sul da Europa, particularmente Itália e Espanha, exibe forte demanda por perfis florais e cítricos alinhados com as sensibilidades mediterrâneas. Os mercados da Europa Oriental, incluindo Polônia e República Tcheca, estão emergindo como bolsões de crescimento à medida que a renda disponível aumenta e as marcas de luxo ocidentais expandem as redes de distribuição. O Regulamento de Cosméticos da União Europeia (CE) nº 1223/2009, atualizado em 2024 para restringir a rotulagem de alérgenos, acelerou os ciclos de reformulação e elevou os custos de conformidade, mas também fornece uma vantagem competitiva para os players estabelecidos com infraestrutura regulatória robusta.

A Ásia-Pacífico é a região de crescimento mais rápido, impulsionada pela expansão da classe média da China, pelo florescente mercado de luxo da Índia e pela sofisticada cultura de fragrâncias do Japão, que valoriza a sutileza e o artesanato. O mercado da Índia é incipiente, mas está acelerando, impulsionado pela urbanização, pelo aumento da participação feminina no mercado de trabalho e pela proliferação de formatos modernos de varejo que introduzem a fragrância a consumidores anteriormente dependentes de attars tradicionais e óleos essenciais. O Japão representa um mercado maduro, mas distinto, onde os consumidores favorecem fragrâncias leves e efêmeras e exibem alta fidelidade à marca, criando oportunidades para marcas de nicho que enfatizam a proveniência artesanal. O Sudeste Asiático, particularmente Singapura, Tailândia e Indonésia, está emergindo como um corredor de alto crescimento, apoiado por centros de varejo em aeroportos e pela crescente penetração digital que facilita a descoberta de marcas internacionais.

A América do Norte, o Oriente Médio e a América do Sul representam coletivamente a participação de mercado restante, cada um exibindo impulsionadores de crescimento e desafios únicos. A América do Norte, dominada pelos Estados Unidos, é caracterizada pelo alto consumo per capita de fragrâncias e pela forte demanda por marcas endossadas por celebridades e de nicho, mas o crescimento está moderando à medida que o mercado amadurece e os consumidores consolidam as compras em torno de menos frascos de maior qualidade. O Oriente Médio, particularmente a Arábia Saudita e os Emirados Árabes Unidos, exibe afinidade cultural por fragrâncias intensas e duradouras à base de oud, criando um segmento distinto que as marcas ocidentais estão visando por meio de lançamentos específicos para a região e parcerias com distribuidores locais. A América do Sul, liderada pelo Brasil e pela Argentina, está se recuperando da volatilidade econômica, com o crescimento concentrado nos centros urbanos onde o aumento da renda da classe média apoia as tendências de premiumização. A África permanece subpenetrada, mas a África do Sul e a Nigéria estão emergindo como mercados em estágio inicial onde as marcas internacionais estão estabelecendo posições por meio de distribuição seletiva e campanhas de marketing localizadas.

Cenário Competitivo

O mercado de perfumes de luxo exibe concentração moderada, pois conglomerados como LVMH, Estée Lauder e Coty dominam os canais de prestígio de massa e distribuição seletiva, mas players artesanais fragmentados conquistam nichos defensáveis nos segmentos ultra-premium e sob medida por meio de agilidade, narrativa e modelos diretos ao consumidor que contornam a economia tradicional do atacado. Os grandes grupos aproveitam a integração vertical; a propriedade da LVMH de fazendas de rosas e jasmim em Grasse garante o fornecimento para Dior e Givenchy, enquanto a escala da Estée Lauder em marketing digital amplifica o alcance de marcas como Jo Malone e Tom Ford, mas eles têm dificuldade em replicar a autenticidade e a exclusividade que os perfumistas independentes cultivam por meio de lançamentos de edição limitada e narrativas dos fundadores.

Essa bifurcação cria tensão estratégica: os conglomerados adquirem marcas independentes para acessar credibilidade de nicho, como visto na compra da Byredo pela Puig em 2024 por um valor não divulgado, mas a integração pós-aquisição frequentemente dilui os próprios atributos que tornaram o alvo atraente, um risco que levou alguns fundadores a resistir a ofertas de aquisição apesar de avaliações lucrativas. Oportunidades estão emergindo em tecnologia de personalização, ingredientes derivados de biotecnologia e modelos de negócios de economia circular que abordam preocupações de sustentabilidade sem comprometer o desempenho olfativo.

Marcas que implantam perfis de fragrância baseados em IA e estações de mistura em loja estão capturando indivíduos de alto patrimônio líquido dispostos a pagar prêmios por formulações sob medida, enquanto startups de biotecnologia que desenvolvem moléculas aromáticas cultivadas em laboratório — como a vanilina derivada de levedura da Ginkgo Bioworks — estão se posicionando como alternativas sustentáveis às cadeias de suprimentos agrícolas vulneráveis à variabilidade climática. As embalagens recarregáveis e os programas de devolução estão ganhando força na Europa, onde a pressão regulatória e o ativismo do consumidor estão obrigando as marcas a adotar modelos circulares, mas a adoção permanece limitada em outras regiões devido à complexidade logística e à indiferença do consumidor. A tecnologia também está remodelando a dinâmica competitiva: as ferramentas de experimentação por realidade aumentada e as consultas virtuais reduzem as barreiras à descoberta online, permitindo que marcas nativas digitais compitam com casas tradicionais que historicamente dependiam de experiências táteis em loja para justificar preços premium.

Líderes do Setor de Perfumes de Luxo

LVMH Moët Hennessy Louis Vuitton SE

The Estée Lauder Companies Inc.

Coty Inc.

Chanel SA

Kering S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Vera Wang lançou uma nova fragrância, marcando a entrada da marca no segmento de fragrâncias de luxo. A fragrância combina notas florais com madeiras âmbar quentes e baunilha, complementadas por jasmim sambac e tangerina.

- Agosto de 2024: Balmain apresentou sua primeira linha de produtos de beleza, uma coleção de oito fragrâncias neutras em termos de gênero chamada "Les Éternels de Balmain". A coleção de fragrâncias se inspira no patrimônio parisiense de Pierre Balmain e na influência da moda contemporânea de Olivier Rousteing.

- Julho de 2024: Drip, uma marca de luxo indiana, apresentou

Halo

, um novo perfume no mercado de fragrâncias. O produto foca em ingredientes de qualidade e artesanato detalhado. - Maio de 2024: Fendi apresentou uma coleção de perfumes de luxo composta por sete fragrâncias, desenvolvida em colaboração com os perfumistas Anne Flipo, Fanny Bal e Quentin Bisch.

Research Methodology Framework and Report Scope

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de perfumes de luxo como as vendas no varejo e no varejo em aeroportos de sucos de fragrância com preços na faixa premium, abrangendo os formatos parfum, eau de parfum, eau de toilette e extrait produzidos por casas de prestígio, bem como marcas de nicho independentes. O escopo captura sucos acabados vendidos por meio de lojas especializadas, lojas de departamentos, boutiques monomarca, duty-free e canais digitais diretos ao consumidor em todo o mundo.

Exclusão do escopo: as estimativas de valor omitem fragrâncias de massa, colônias de marca própria, amostras de teste e vendas de concentrados para uso empresarial.

Visão Geral da Segmentação

- Tipo de Produto

- Parfum ou de Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Outros Tipos de Produtos

- Categoria

- Convencional/Sintético

- Natural/Orgânico

- Usuário Final

- Homens

- Mulheres

- Unissex

- Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam avaliadores de fragrâncias, compradores de duty-free, fornecedores de matérias-primas e proprietários de boutiques na Europa, América do Norte, Golfo Pérsico e Leste Asiático. Esses diálogos validam os preços médios de venda, as taxas de adoção de recargas e a demanda emergente por fragrâncias neutras em termos de gênero, o que, por sua vez, aprimora as premissas extraídas de dados secundários.

Pesquisa Documental

Começamos com blocos de fundação macroeconômica de fontes como os códigos de remessa UN Comtrade para HS 3303, índices de varejo do Eurostat, Comércio Varejista Mensal do Censo dos EUA e notas do setor da Associação Internacional de Fragrâncias. Os relatórios anuais 10-K das empresas, apresentações para investidores e bibliotecas de patentes acessadas por meio do D&B Hoovers e da Questel enriquecem a visibilidade do pipeline de marcas. Os arquivos da imprensa especializada no Dow Jones Factiva e as atualizações de tarifas aduaneiras fornecem sinais de eventos oportunos. Esta lista é ilustrativa; muitos outros conjuntos de dados públicos informam os benchmarks e as verificações de consistência.

Dimensionamento do Mercado e Previsão

Um conjunto de demanda de cima para baixo é construído a partir dos gastos premium com cuidados pessoais per capita, do fluxo de turistas nos principais centros de viagem e do espaço de piso do varejo especializado, que são então multiplicados por índices de penetração de fragrâncias. Verificações cruzadas de baixo para cima — preço médio de venda de marcas amostradas multiplicado por varreduras de volume e verificações de canal — refinam os totais. Os principais impulsionadores modelados incluem crescimento da renda disponível, adoção de frascos recarregáveis, tendências de apreensão de falsificações, participação do luxo online e novas aberturas de boutiques. A regressão multivariada, complementada por análise de cenários para elasticidade de preço, projeta valores até 2030. As lacunas de dados nas divisões por país são preenchidas por meio de ponderação regional vinculada a índices de gastos com luxo em cartões de crédito.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões em três camadas — sinalizadores de anomalias acionam o recontato das fontes, e variações acima de dois pontos percentuais solicitam recalibração. Os relatórios são atualizados anualmente, com atualizações intermediárias quando choques cambiais, lançamentos de grande impacto ou mudanças regulatórias reformulam materialmente a linha de base.

Por que Nossa Linha de Base de Perfumes de Luxo Garante Confiabilidade

Os números publicados frequentemente divergem porque cada empresa escolhe sua própria combinação de canais, faixas de preço e tratamentos de inflação. De acordo com a Mordor Intelligence, ancorar as estimativas em fluxos reais de venda ao consumidor final e em escadas de preço médio de venda verificadas minimiza essa divergência.

Os principais fatores de lacuna incluem se as marcas artesanais e as vendas no varejo em aeroportos são contabilizadas, a forma como as amostras de teste e os conjuntos de presentes são excluídos, o momento da conversão cambial e a frequência de atualização. Alguns provedores dependem exclusivamente de dados de remessa do produtor, o que subestima as margens, enquanto outros inflam os totais ao sobrepor valores de atacado e varejo sem reconciliação.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 51,99 B (2025) | ||

| USD 23,99 B (2024) | Consultoria Global A | Exclui marcas de nicho e duty-free; utiliza preços médios de venda conservadores; ano base mais antigo |

| USD 13,32 B (2024) | Associação do Setor B | Limita o escopo a preços acima de USD 200; omite fluxos diretos ao consumidor online |

Esses contrastes mostram que a abordagem mista de cima para baixo e de baixo para cima da Mordor Intelligence, atualizada a cada doze meses, fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis observáveis e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de perfumes de luxo em 2026?

O tamanho do mercado de perfumes de luxo atingiu USD 49,69 bilhões em 2026 e está previsto para crescer de forma constante em uma trajetória de CAGR de 8,21%.

Qual região está crescendo mais rapidamente no segmento de fragrâncias de alto padrão?

A Ásia-Pacífico está expandindo a um CAGR de 11,67%, impulsionada pelo aumento da renda na China, Índia e Sudeste Asiático e por vibrantes canais duty-free.

Qual segmento lidera por concentração de produto?

O Eau de Parfum detém a maior participação com 54,02%, enquanto o Parfum ou de Parfum apresenta o crescimento mais rápido com um CAGR de 9,24%.

Por que as formulações naturais estão ganhando força?

Regras mais rígidas sobre alérgenos, preferências por bem-estar e certificações de terceiros estão levando os consumidores a migrar para misturas naturais e orgânicas, apesar dos preços mais altos.

Página atualizada pela última vez em: