Tamanho e Participação do Mercado de Produtos Cosméticos da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

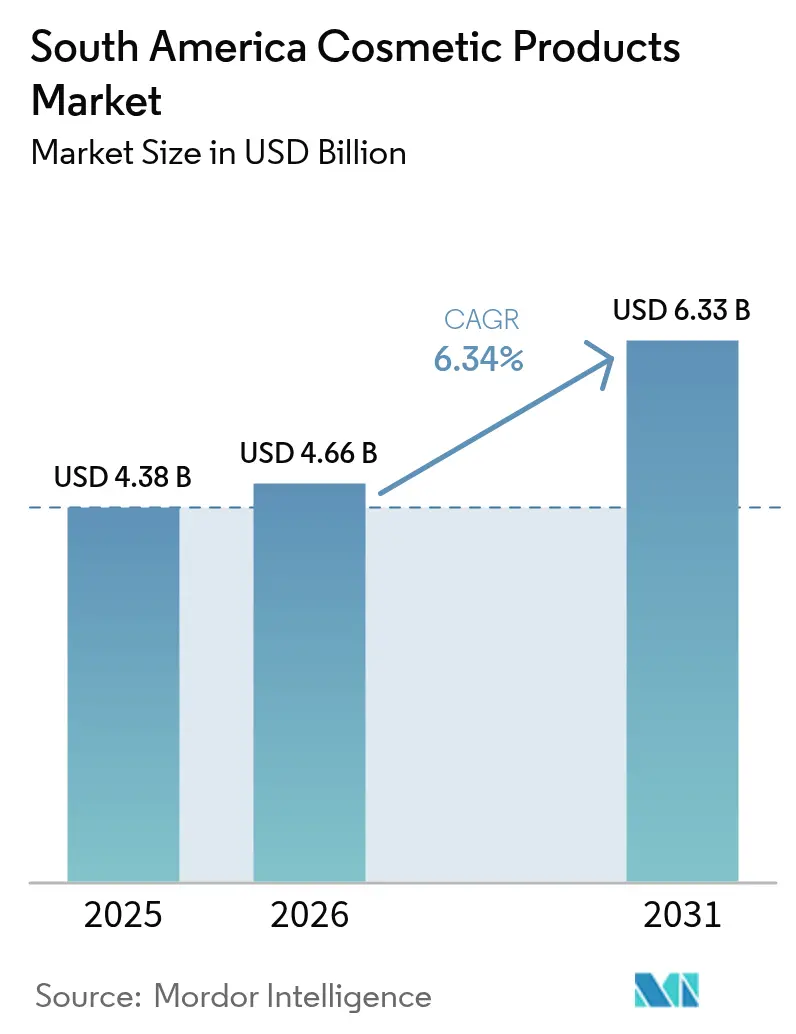

| Tamanho do mercado no ano base (2025) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos da América do Sul por Mordor Intelligence

O tamanho do mercado de produtos cosméticos da América do Sul em 2026 é estimado em USD 4,66 bilhões, crescendo a partir do valor de 2025 de USD 4,38 bilhões, com projeções para 2031 mostrando USD 6,33 bilhões, crescendo a um CAGR de 6,34% no período de 2026 a 2031. Na América do Sul, o mercado de produtos cosméticos está experimentando uma tendência de alta significativa, impulsionada pela ampla adoção do comércio digital, por uma crescente ênfase na sustentabilidade e pela introdução de ofertas de produtos premium. O Brasil serve como pilar regional, enquanto a Argentina contribui para o impulso. Ambos os países estão se beneficiando do aumento da renda disponível, da expansão das redes de varejo formal e da rápida adoção de experiências de compra com foco em dispositivos móveis. No lado da oferta, líderes locais do setor, como a Natura and Co., estão aproveitando estrategicamente o fornecimento de biodiversidade para minimizar os riscos relacionados à importação. Enquanto isso, corporações multinacionais como a L'Oréal estão investindo fortemente em pesquisa e desenvolvimento, particularmente em tecnologias de diagnóstico de pele baseadas em inteligência artificial, para fortalecer sua presença no mercado. À medida que o mercado de produtos cosméticos da América do Sul continua a aprimorar suas capacidades omnicanal, a adoção de modelos diretos ao consumidor e a implementação de projetos-piloto de microfulfillment estão otimizando a gestão de estoques, reduzindo as necessidades de capital de giro e acelerando os ciclos de teste de produtos.

Principais Conclusões do Relatório

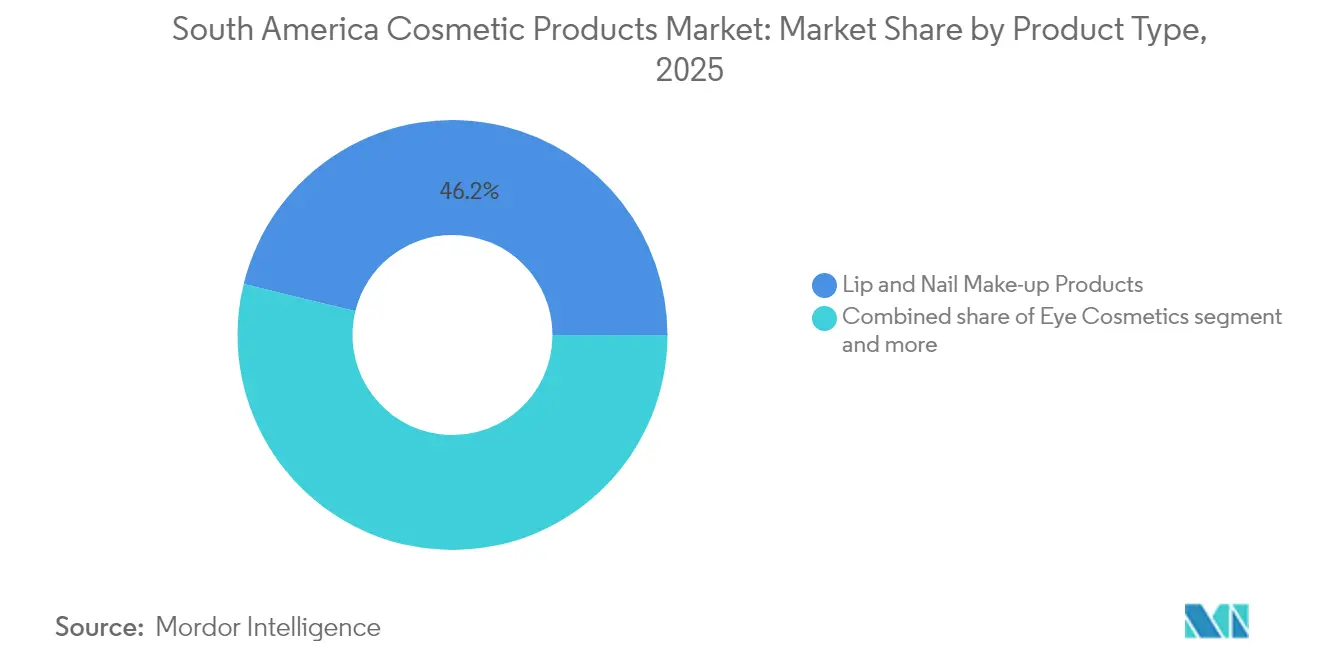

- Por tipo de produto, maquiagem para lábios e unhas liderou com 46,18% de participação na receita do mercado de produtos cosméticos da América do Sul em 2025, enquanto os cosméticos para olhos registraram o crescimento mais rápido, com previsão de CAGR de 6,72% até 2031.

- Por categoria, os produtos de massa detinham 90,98% da participação no mercado de produtos cosméticos da América do Sul em 2025; o segmento premium está previsto para um CAGR de 7,05% até 2031.

- Por tipo de ingrediente, as linhas convencionais/sintéticas capturaram 74,02% do tamanho do mercado de produtos cosméticos da América do Sul em 2025, e os ingredientes naturais estão se expandindo a um CAGR de 7,44% até 2031.

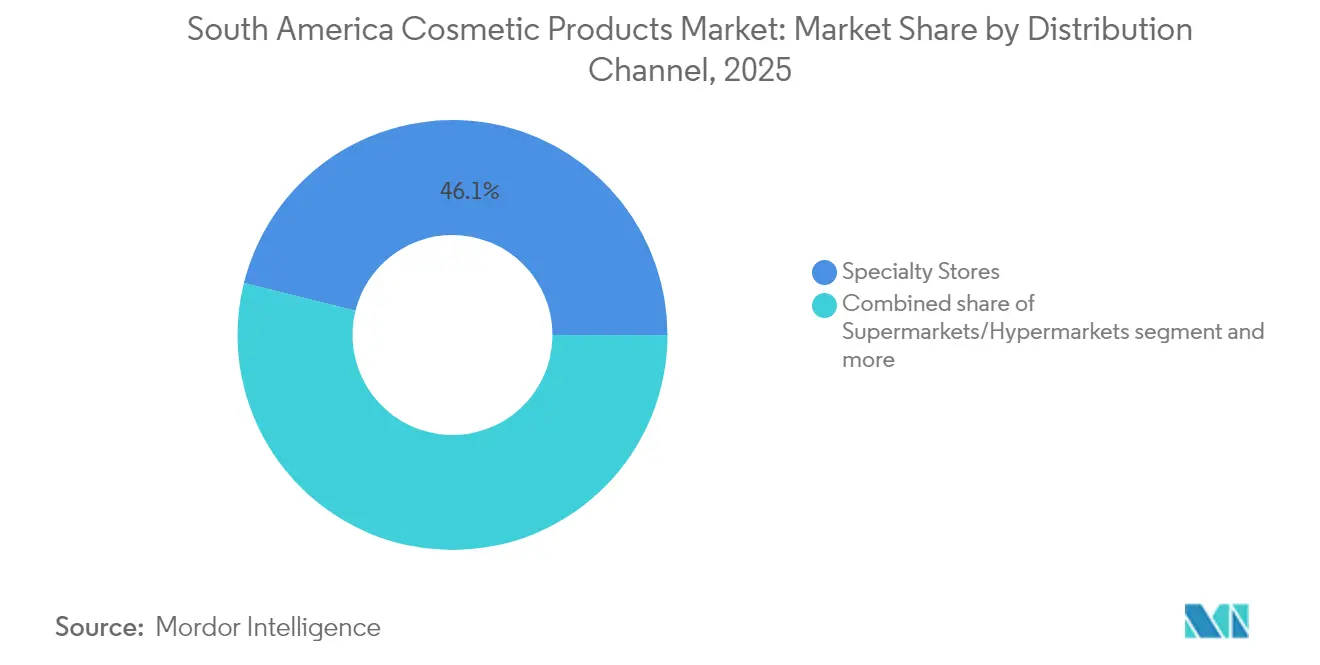

- Por canal, as lojas especializadas retiveram uma participação de 46,12% no tamanho do mercado de produtos cosméticos da América do Sul em 2025, enquanto o varejo online cresceu mais rapidamente, com CAGR de 7,85% até 2031.

- Por geografia, o Brasil comandou 60,88% da participação no mercado de produtos cosméticos da América do Sul em 2025; a Argentina registra o maior CAGR da região, de 7,56%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Experiência de produto orientada à personalização | +1.2% | Brasil, Chile | Longo prazo (≥ 4 anos) |

| Tendências de beleza em mídias sociais e no ambiente digital | +1.0% | Brasil, Colômbia | Curto prazo (≤ 2 anos) |

| Investimentos em marketing centrados na marca | +0.8% | Argentina, Chile | Médio prazo (2–4 anos) |

| Aumento da renda disponível e demanda por produtos premium | +1.1% | Brasil, Peru | Longo prazo (≥ 4 anos) |

| Expansão de plataformas de comércio eletrônico | +1.3% | Brasil, Argentina | Médio prazo (2–4 anos) |

| Conscientização sobre sustentabilidade e cosméticos orgânicos | +0.9% | Chile, Uruguai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco do consumidor em personalização e experiência de produto

Na América do Sul, a personalização da beleza evoluiu da correspondência de tonalidades para a criação de rituais completos, integrando produtos, serviços digitais e interações pós-compra em um ecossistema de afirmação de identidade. Ao analisar padrões detalhados de consumo, as marcas otimizam os estoques, reduzindo a proliferação de SKUs sem sacrificar a variedade, minimizando assim os riscos e liberando capital. A Natura exemplifica isso com o uso de botânicos amazônicos, criando narrativas de proveniência que ressoam com o orgulho regional e diferenciam as composições de ingredientes. Ferramentas de diagnóstico, em loja ou em casa, agora criam regimes personalizados, transformando compradores ocasionais em assinantes fiéis. As marcas direcionam demografias como a Geração Z e grupos de envelhecimento ativo, permitindo variações de preço sem prejudicar o valor da marca. Os consumidores priorizam elementos sensoriais — textura, aroma, embalagem — ao lado da funcionalidade, com texturas premium, embalagens sustentáveis e fragrâncias atraentes impulsionando as decisões. Produtos inclusivos que atendem a diversas tonalidades de pele, tipos de cabelo e preferências culturais estão em demanda. Marcas locais e independentes aproveitam essa tendência com ofertas hiperdirecionadas que celebram o patrimônio e a diversidade latino-americana.

Influência das mídias sociais e das tendências de beleza digital

Plataformas sociais como Instagram e TikTok redefiniram o funil de compra, deslocando as fases de descoberta e avaliação para feeds que comprimem a conscientização e a intenção em uma única rolagem de tela. Marcas independentes brasileiras, por exemplo, agora rotineiramente lançam tiragens-piloto abaixo de 10.000 unidades para testar a tração algorítmica antes de se comprometer com a fabricação em escala total. No nível organizacional, a intensidade digital impulsiona necessidades de contratação multifuncional — criadores de conteúdo, cientistas de dados e analistas de cadeia de suprimentos devem se coordenar sob prazos comprimidos. A mudança do setor em direção ao comércio liderado por influenciadores também força uma reavaliação do risco de propriedade intelectual, pois o desalinhamento com criadores contratados pode infligir danos à marca em uma escala que a publicidade tradicional raramente alcançava. Em 2024, as mídias sociais responderam por 81% das atividades na internet no Brasil, de acordo com o CETIC (Centro de Excelência em Tecnologias de Informação e Comunicação). Esse engajamento significativo está impulsionando a influência das tendências de beleza digital na região [1]Fonte: Centro de Excelência em Tecnologias de Informação e Comunicação, "TIC Domicílios 2024", cetic.br.

Forte ênfase em atividades de branding e marketing

A narrativa de marca na América do Sul passou de imagens puramente aspiracionais para narrativas de responsabilidade ambiental e social. O manifesto regenerativo da Natura, que visa emissões operacionais líquidas zero até 2030, ilustra essa transição; a empresa comunica não apenas os benefícios dos produtos, mas seu impacto social incorporado, reformulando assim as decisões de compra como atos de participação coletiva. As marcas otimizam suas campanhas alinhando-as com culturas, idiomas e padrões de beleza regionais para aumentar a relevância e o engajamento do consumidor. O lançamento de campanhas personalizadas durante festivais locais ou a incorporação de dialetos regionais permite que as marcas estabeleçam conexões mais fortes com seu público-alvo. Destacar histórias de sucesso locais e garantir representação nos anúncios promove autenticidade e inclusividade. Ao aproveitar lojas pop-up, ativações em loja e ferramentas de realidade virtual, as marcas proporcionam experiências impactantes ao consumidor. Essas iniciativas permitem que os clientes interajam com os produtos antes da compra, aumentando assim a confiança e a satisfação. Além disso, campanhas interativas impulsionam o compartilhamento social, ampliando o alcance orgânico e a visibilidade da marca.

O aumento da renda disponível impulsiona a demanda por cosméticos premium

A crescente classe média na América do Sul está impulsionando uma mudança significativa em direção a produtos cosméticos premium, à medida que os consumidores buscam cada vez mais formulações de alta qualidade que ofereçam desempenho superior e elevem o status social. Essa tendência de premiumização é particularmente pronunciada no Brasil, na Argentina e no Chile, onde a renda disponível urbana cresceu mais rapidamente do que a inflação, criando novos segmentos de consumidores com preferência por ofertas de prestígio. De acordo com o Instituto Brasileiro de Geografia e Estatística, a renda domiciliar per capita do Brasil atingiu BRL 2.069 em 2024 [2]Fonte: Instituto Brasileiro de Geografia e Estatística, "Renda domiciliar per capita 2024 para o Brasil e unidades da federação", igbe.gov.br. Espera-se que o segmento de beleza premium cresça a uma taxa de crescimento anual composta (CAGR) de 7,32% até 2030, superando significativamente o mercado geral. Esse crescimento é impulsionado pela mudança nas percepções dos consumidores, com os produtos cosméticos sendo cada vez mais vistos como itens de investimento, e não como bens descartáveis. Os dados do setor indicam que os compradores de beleza premium de primeira viagem normalmente mantêm seu comportamento de compra aprimorado mesmo durante recessões econômicas, garantindo uma demanda consistente por produtos de maior margem. Em resposta, os players do mercado de massa estão introduzindo produtos "masstige" estrategicamente posicionados para preencher a lacuna entre os segmentos tradicional e de luxo, visando consumidores em transição entre esses mercados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação regulatória entre países | - 0.8% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Dependência de matérias-primas importadas de alta qualidade | - 0.6% | Chile, Peru | Médio prazo (2–4 anos) |

| Acesso limitado a tecnologias de fabricação avançadas | - 0.5% | Colômbia, Equador | Médio prazo (2–4 anos) |

| Instabilidade econômica afetando o poder de compra | - 1.2% | Argentina, Venezuela | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Harmonização regulatória limitada entre países

Os países sul-americanos, incluindo Brasil, Argentina, Colômbia e Chile, aplicam estruturas regulatórias distintas para cosméticos, abrangendo áreas como aprovações de ingredientes, requisitos de rotulagem, protocolos de teste e processos de registro. Por exemplo, a Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil está aumentando os requisitos de documentação em sua agenda 2024-2025, revisando os padrões de rotulagem eletrônica e os caminhos de certificação de segurança, favorecendo empresas com equipes de conformidade maiores. Da mesma forma, a Resolução 155/98 da ANMAT da Argentina mantém protocolos de registro rigorosos. A falta de padrões harmonizados cria uma vantagem estratégica para as empresas que integram a conformidade como uma capacidade central, permitindo-lhes transformar a fragmentação regulatória em uma barreira competitiva contra entrantes com recursos limitados. Como resultado, os principais fabricantes estão centralizando a expertise regulatória em centros de serviços compartilhados que atendem a múltiplos mercados latino-americanos. Essa abordagem aumenta a eficiência operacional e desbloqueia benefícios de escala frequentemente negligenciados nas análises de custo dos produtos.

Dependência de importações para matérias-primas de alta qualidade

A dependência da região de ingredientes ativos importados e produtos químicos especiais a expõe a riscos operacionais significativos, incluindo flutuações cambiais e interrupções na cadeia de suprimentos. No entanto, empresas como a Natura abordaram esse desafio obtendo bio-ingredientes de comunidades amazônicas. Essa abordagem não apenas reduz a exposição a moedas estrangeiras, mas também integra princípios de empresa social em suas cadeias de suprimentos. Além disso, gera propriedade intelectual por meio de extratos botânicos patenteados sob acordos de repartição de benefícios, transformando essas patentes em valiosos ativos de licenciamento. Essa estratégia demonstra como a integração vertical no fornecimento de matérias-primas pode deslocar o poder de barganha dentro do ecossistema de fornecedores, permitindo que as marcas aprimorem a diferenciação de formulação e gerenciem os custos de forma mais eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos para Lábios e Unhas Lideram em Receita; Inovações para Olhos Lideram em Crescimento

Em 2025, os produtos de maquiagem para lábios e unhas responderam por 46,18% do mercado de produtos cosméticos da América do Sul, impulsionados por seus baixos preços unitários e rápidos ciclos de reposição. As compras por impulso em drogarias e o surgimento de fórmulas de esmalte híbrido, que prometem durabilidade de uma semana sem a necessidade de lâmpadas UV, impulsionam esse segmento. Embora os cosméticos para olhos detenham uma participação de mercado menor, projeta-se que cresçam a um CAGR de 6,72% até 2031. Esse crescimento é alimentado por consumidores pós-máscara que gravitam em direção a sobrancelhas expressivas, máscaras de cílios leves e delineadores à prova de transferência. Além disso, os recursos de experimentação digital em subsegmentos de olhos levaram a um aumento de três vezes nas taxas de clique para o carrinho nos aplicativos das marcas.

Uma análise mais aprofundada dos efeitos secundários do mercado revela que o aumento das vendas de pigmentos de longa duração para olhos está influenciando diretamente a demanda por SKUs de limpeza complementares. Os varejistas estão capitalizando essa tendência ao agrupar removedores de maquiagem à prova d'água com promoções de máscara de cílios, aprimorando assim as oportunidades de venda cruzada. Além disso, a crescente ênfase nos cuidados com o microbioma da área dos olhos está permitindo que as marcas se posicionem estrategicamente dentro do segmento premium de cuidados com a pele. Essa abordagem está efetivamente dissolvendo as fronteiras tradicionais das categorias, fomentando um cenário competitivo mais integrado e dinâmico dentro do mercado de produtos cosméticos da América do Sul.

Por Categoria: Dominância do Segmento de Massa com Aceleração do Premium

Em 2025, os produtos de massa dominam o mercado de produtos cosméticos da América do Sul, respondendo por uma substancial participação de mercado de 90,98%. Essa dominância avassaladora reflete a dinâmica socioeconômica da região e destaca a priorização estratégica da acessibilidade pelos principais players do mercado. Em particular, o Brasil exemplifica essa tendência, onde empresas domésticas proeminentes como a Natura e o Grupo Boticário desenvolveram redes de distribuição extensas e eficientes. Essas redes lhes permitem atender a consumidores de diversos grupos de renda, garantindo ampla acessibilidade aos seus produtos.

Enquanto isso, o segmento premium está emergindo como um importante motor de crescimento, com um CAGR projetado de 7,05% até 2031. Essa robusta trajetória de crescimento indica uma mudança notável nas preferências dos consumidores, alimentada pelo aumento da renda disponível e por uma crescente ênfase em beleza e cuidados pessoais. A expansão do segmento premium é mais evidente nos centros urbanos da Argentina, Chile e Brasil. Nesses mercados, marcas de luxo internacionais estão ativamente ampliando sua presença, investindo tanto em pontos de venda físicos quanto em plataformas digitais. Essa expansão estratégica visa capturar a atenção e o poder de compra da crescente base de consumidores afluentes da região.

Por Tipo de Ingrediente: Fórmulas Naturais Saem do Nicho para se Tornarem a Norma

Os formatos convencionais/sintéticos atingiram 74,02% da participação no mercado de produtos cosméticos da América do Sul em 2025, e os produtos naturais e orgânicos registraram um CAGR de 7,44%. Esse crescimento supera o dos sintéticos convencionais, que continuam a dominar em termos de volume. A expansão é impulsionada pelas crescentes preocupações dos consumidores com produtos químicos disruptores endócrinos e pela ênfase da região em sua biodiversidade. As empresas estão aproveitando ingredientes como a manteiga de cupuaçu amazônica e os peptídeos de quinoa andina, criando narrativas orientadas à proveniência que sustentam um prêmio de preço de 15 a 20%. Selos de certificação como o Ecocert estão aumentando as taxas de conversão nas redes de varejo especializado chilenas, destacando o papel da verificação por terceiros na influência do comportamento de compra do consumidor.

A mudança em direção a produtos naturais e orgânicos também está criando implicações significativas para a cadeia de suprimentos. Os prazos de entrega de matérias-primas estão intimamente ligados aos ciclos de colheita, obrigando as empresas a integrar dados de agronomia em suas estratégias de planejamento de demanda. A falha em garantir um fornecimento consistente de matérias-primas pode resultar em desafios de pedidos em atraso, o que pode impactar negativamente os rankings de comércio eletrônico e o desempenho geral da marca. Para lidar com esses riscos, as empresas estão celebrando acordos de compra de longo prazo com cooperativas locais. Esses acordos não apenas garantem um fornecimento estável de matérias-primas, mas também ajudam a mitigar os riscos ambientais, sociais e de governança (ESG). Ao adotar tais medidas proativas, as empresas estão fortalecendo seu posicionamento competitivo e estabelecendo vantagens de pioneirismo dentro do mercado de produtos cosméticos da América do Sul.

Por Canal de Distribuição: Aceleração Digital Remodelando o Cenário do Varejo

Em 2025, as lojas especializadas dominam o canal de distribuição, capturando uma participação de mercado de 46,12%. Seu desempenho é impulsionado por sortimentos de produtos selecionados, atendimento ao cliente personalizado e pela capacidade de proporcionar experiências de marca imersivas. Esses varejistas se destacam em mercados como Brasil e Colômbia, onde o setor de beleza prioriza a exploração de produtos e a consultoria especializada. A proeminência do canal é ainda apoiada pelos aspectos sensoriais e emocionais das compras de cosméticos, pois os consumidores atribuem grande valor ao teste de produtos antes de realizar uma compra.

As lojas de varejo online estão experimentando um crescimento significativo, com um CAGR projetado de 7,85% até 2031. Esse crescimento está remodelando o cenário competitivo, à medida que os consumidores preferem cada vez mais o comércio eletrônico por sua conveniência, ampla variedade de produtos e preços transparentes. Em 2023, mais de 84,15% da população do Brasil acessou a internet, posicionando o país como um importante player no mercado online global. Essa penetração digital fortalece os canais de varejo online do Brasil. Os principais impulsionadores dessa tendência incluem avanços nos sistemas de pagamento digital, ferramentas inovadoras de visualização de produtos e a crescente influência das mídias sociais no comportamento de compra.

Análise Geográfica

Em 2025, o Brasil detém uma participação dominante de 60,88% nas vendas, impulsionado por clusters de fabricação bem estabelecidos e pela penetração do comércio eletrônico. Desenvolvimentos regulatórios, como a Lei 15.022 que introduz um inventário de produtos químicos, aprimoram os padrões de rastreabilidade e incentivam a adoção de sistemas avançados de planejamento de recursos empresariais. O mercado demonstra maturidade tecnológica, com testes de tonalidade em realidade aumentada nos shoppings de São Paulo aumentando as vendas em 18%, uma métrica agora utilizada nas negociações de locação com proprietários para destacar o valor do tráfego.

A Argentina, embora contribuindo com uma base de vendas menor, está projetada para liderar o crescimento com um CAGR de 7,56% até 2031, apoiada por áreas urbanas afluentes e uma forte inclinação para gastos com beleza. A instabilidade cambial está deslocando os consumidores de renda média em direção a produtos de massa com foco em valor, mas a demanda premium permanece forte entre os consumidores afluentes, particularmente em dermocosmética. Empresas que desenvolvem produtos hidratantes adaptados às variações de umidade de Buenos Aires alcançam um giro de estoque mais rápido, demonstrando o impacto da pesquisa e desenvolvimento específicos para o clima no mercado de beleza da América do Sul.

Chile, Colômbia e Peru completam o cenário de crescimento regional. O modelo de franquia maduro da Natura nesses mercados reduz os requisitos de capital enquanto aumenta a adaptabilidade local, permitindo ajustes rápidos nos sortimentos de produtos com base nas preferências regionais de tonalidade de pele. Na Colômbia, os quiosques em lojas de departamento relatam um aumento significativo no tempo de engajamento dos compradores devido à integração de scanners de pele com inteligência artificial com programas de fidelidade, demonstrando a vantagem competitiva das soluções baseadas em dados no varejo físico.

Panorama regulatório

A regulamentação de cosméticos na América do Sul está dividida entre normativas nacionais, com dois blocos regionais principais que abrangem o MERCOSUL (incluindo Brasil e Argentina) e a Comunidade Andina (incluindo Colômbia, Equador, Peru e Bolívia). No Brasil, a ANVISA atualizou o regulamento operacional com a RDC 907/2024, que rege a classificação, rotulagem e procedimentos técnicos de cosméticos, e reforçou os controles de segurança pós-mercado por meio da RDC 894/2024, que exige o relato de eventos adversos graves através do sistema de cosmetovigilância Notivisa. Essas mudanças elevam as expectativas de documentação e vigilância para os portfólios de massa e premium, particularmente para marcas multinacionais que operam estratégias de SKU em vários países.

A conformidade transfronteiriça também é influenciada pela convergência das listas de ingredientes e pelo momento da implementação país a país. A Argentina, por meio da ANMAT, incorporou as Resoluções GMC do MERCOSUL 06/25 e 07/25 via as Disposições 2599/2026 e 2601/2026 (publicadas em 21 de maio de 2026), atualizando as listas de substâncias proibidas e restritas. Para os mercados andinos, a Decisão 833 (2018) permanece como a base harmonizada, centrada nas notificações sanitárias obrigatórias (NSO) com validade plurianual. O Brasil também introduziu um caminho simplificado para pequenos produtores por meio da Lei 15.154 (publicada em 30 de junho de 2025), que oferece regras simplificadas e isenções de registro para cosméticos artesanais definidos, produtos de higiene pessoal e perfumes.

Cenário Competitivo

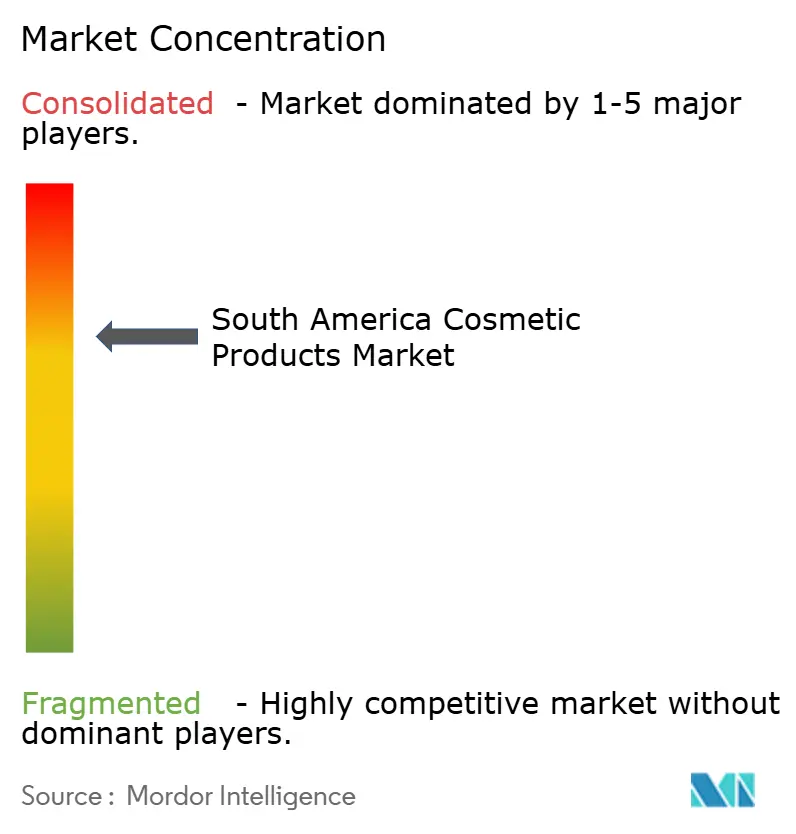

O mercado de produtos cosméticos da América do Sul é moderadamente consolidado. Os principais players do mercado, incluindo L'Oreal S.A., Shiseido Co. Ltd, Natura and Company, the Estée Lauder Companies Inc. e LVMH Moet Hennessy Louis Vuitton, mantêm uma forte presença no mercado. Essas empresas focam na inovação de produtos como estratégia primária para se diferenciar, atrair novos clientes e solidificar sua posição no mercado. Além da inovação, elas aproveitam fusões e aquisições para aprimorar sua vantagem competitiva. Essas iniciativas permitem que as empresas expandam sua base de clientes, aumentem o alcance geográfico, entrem em novos mercados e fortaleçam sua presença em regiões pouco atendidas.

O Grupo Boticário está expandindo estrategicamente para o segmento de cuidados masculinos, como demonstrado por sua aquisição da Dr. Jones, com o objetivo de acelerar o crescimento da receita online. A L'Oréal está reforçando sua liderança tecnológica ao canalizar recursos significativos por meio de seu hub de Pesquisa e Inovação para polímeros biodegradáveis e inteligência artificial. A ação judicial da Unilever contra o Boticário destaca a importância do design de embalagens como um ativo de propriedade intelectual defensável, refletindo o papel crescente do litígio na formação de estratégias competitivas.

As tendências de alocação de capital indicam uma mudança das expansões de lojas físicas para investimentos em infraestrutura digital. Em abril de 2025, a Natura alocou fundos de reestruturação para escalar suas redes de microfulfillment em todo o Brasil metropolitano, visando prazos de entrega inferiores a 24 horas. Enquanto isso, o plano de recuperação de USD 1,6 bilhão da Estée Lauder prioriza a otimização da cadeia de suprimentos, sublinhando a crescente importância da precisão de estoque ao lado dos esforços de marketing como principais impulsionadores da lucratividade.

Líderes do Setor de Produtos Cosméticos da América do Sul

Shiseido Company, Limited

The Estée Lauder Companies Inc.

Natura and Company

L'Oreal S.A

LVMH Moet Hennessy Louis Vuitton

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de formulação impulsionadas por regulamentações e a comprovação de alegações criam espaço para plataformas de produtos compatíveis e adaptadas à região. O Chile implementou a Lei 21.646 em janeiro de 2025, proibindo a importação e venda de produtos ou ingredientes cosméticos testados em animais após essa data, o que aumenta a demanda por abordagens alternativas de avaliação de segurança e acelera a reformulação e a qualificação de fornecedores em portfólios vendidos no Chile. Ao mesmo tempo, as restrições de ingredientes alinhadas ao MERCOSUL estão sendo atualizadas por meio de instrumentos nacionais, como as Disposições 2599/2026 e 2601/2026 da ANMAT (maio de 2026) e a RDC 1.030/2026 da ANVISA (junho de 2026), favorecendo empresas que conseguem atualizar rapidamente a triagem de substâncias restritas, os controles de rotulagem baseados no INCI e a documentação nos corredores comerciais Brasil-Argentina.

A localização da manufatura e modelos de reabastecimento mais rápidos oferecem alavancas concretas à medida que as marcas expandem os sortimentos omnicanal e encurtam os ciclos de lançamento e teste. No Brasil, movimentos de capacidade e presença, como a aquisição pela Flora de uma unidade fabril em Cesário Lange (São Paulo) em março de 2026, e o anúncio do Grupo Boticário de um investimento de BRL 1,8 bilhão para uma nova fábrica em Pouso Alegre (MG) em dezembro de 2024 (projetada para produção de alto volume), indicam a continuidade da construção de fornecimento local para reduzir prazos de entrega e melhorar os níveis de serviço. Adições de capacidade de fragrâncias upstream na América Latina, incluindo o início da construção pela Givaudan de uma unidade de fabricação de fragrâncias de USD 110 milhões em Pedro Escobedo, México, em junho de 2026, também sustentam ciclos de fornecimento regional mais curtos para categorias intensivas em fragrância, o que se alinha com lançamentos sul-americanos que enfatizam a diferenciação sensorial e a premiumização.

Desenvolvimentos recentes do setor

- Julho de 2026: a Advent International finalizou a construção de uma posição econômica de 8% na Natura por meio de participações em ações e derivativos. A transação adicionou um investidor institucional à medida que a Natura se reconcentra na América Latina, fortalecendo o acesso a capital e o suporte de governança durante mudanças de portfólio e do modelo operacional.

- Abril de 2026: a L'Oreal confirmou um mandato para um programa de recompra de ações a ser executado entre abril de 2026 e junho de 2026, com valor máximo de EUR 500 milhões. A ação reforça a capacidade de retorno de capital, mantendo a flexibilidade estratégica para investimento em marcas e prioridades operacionais regionais em mercados como a América do Sul.

- Agosto de 2024: a L'Oreal delineou planos para fortalecer a Colômbia como um importante polo de produção de maquiagem para marcas como Vogue, Maybelline, NYX e L'Oreal Paris. A expansão da capacidade de manufatura regional apoia um reabastecimento mais rápido e estratégias de sortimento localizadas para os canais de varejo e comércio eletrônico da América do Sul.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o valor de produtos de cosméticos e cuidados pessoais vendidos na América do Sul, contabilizado no ponto de venda no mercado e expresso em USD. Inclui produtos usados para limpar, melhorar ou alterar a aparência da pele, cabelo, unhas e usos de cuidados pessoais relacionados.

Exclusões de escopo: excluímos as receitas de serviços de salões profissionais e dispositivos de beleza, e também não contabilizamos importações ilegais ou não rastreadas que não sejam captadas em sinais comerciais oficiais.

Visão geral da segmentação

- Por Tipo de Produto

- Cosméticos Faciais

- Cosméticos para Olhos

- Produtos de Maquiagem para Lábios e Unhas

- Por Categoria

- Produtos Premium

- Produtos de Massa

- Por Tipo de Ingrediente

- Natural e Orgânico

- Convencional/Sintético

- Por Canal de Distribuição

- Lojas Especializadas

- Supermercados/Hipermercados

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por País

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do mercado e ancorar o modelo em séries de dados públicos repetíveis. Analisamos estatísticas oficiais e pontos de referência, como institutos nacionais de estatística e publicações de bancos centrais nos principais países da América do Sul, além do UN Comtrade para valores de importação e exportação vinculados a códigos de produtos relacionados a cosméticos.

Para manter premissas realistas, também verificamos séries de inflação de preços ao consumidor, indicadores de gastos domésticos e sinais de comércio varejista publicados por agências públicas, seguidos por órgãos setoriais e portais regulatórios que descrevem definições de produtos e regras de rotulagem. Registros de empresas, apresentações a investidores e cobertura confiável da imprensa foram então utilizados para entender mudanças de canal, direção de preços e foco de categoria. Onde a divulgação pública era escassa, utilizamos uma assinatura paga para dados financeiros de empresas e um banco de dados comercial em nível de embarque apenas para verificar cruzadamente a exposição das empresas e os fluxos comerciais entre países. Essas fontes documentais são ilustrativas, e também contamos com outras referências públicas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para testar o que os sinais documentais não conseguiam explicar totalmente, especialmente as faixas de preços, as mudanças na composição de canais e o ritmo de premiumização em relação à demanda de massa. Conversamos com uma combinação de gestores do lado das marcas, líderes de canais de distribuição e varejo, e participantes do ecossistema de ingredientes e embalagens, além de especialistas de mercado locais em toda a América do Sul, para que as diferenças entre países não fossem diluídas prematuramente.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 14% | Ásia-Pacífico: 46% |

| Nível médio: 50% | Líderes funcionais/de unidade: 41% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 45% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que o consumo em nível de país é reconstruído usando uma lente de pool de demanda, sendo depois dividido entre categorias e canais de cosméticos com base em padrões de composição observados. Para manter a integridade dos totais, o resultado é corroborado com aproximações bottom-up seletivas, como pontos de preço amostrados nas faixas de massa e premium, verificações de canal entre vendas online e vendas em loja, e verificações de consistência utilizando a exposição de receita de fornecedores e distribuidores.

As entradas que moldaram o modelo (ilustrativas, não exaustivas) incluíram valores de importação de cosméticos e direção dos preços unitários, inflação de preços ao consumidor para cestas de beleza e cuidados pessoais, sinais de crescimento do varejo e do comércio eletrônico, mudanças na composição entre premium e massa, e o momento da movimentação cambial em nível de país para conversão em USD. As previsões foram elaboradas por meio de análise de cenários apoiada por feedback de entrevistas, com o risco de downgrading, o crescimento premium e a expansão de canais como as principais variáveis testadas sob estresse. Quando surgiam lacunas nas divisões por país ou categoria, utilizamos pesos substitutos conservadores dos mercados comparáveis mais próximos, testando-os novamente em chamadas de acompanhamento antes de finalizar as premissas.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo fluxos comerciais, movimento de preços e direção do crescimento do varejo, sendo então revisados quanto a variações inusuais por país, categoria ou canal. Se uma variância não puder ser explicada por uma mudança nos dados de entrada, reverificamos as séries subjacentes, revisitamos o momento da conversão e recontatamos as fontes para confirmar se ocorreu uma mudança real no mercado.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em várias etapas para que os limites de escopo, os cálculos e as premissas sejam consistentes em todo o conjunto de dados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento material altera preços, acesso comercial ou comportamento de demanda. Pouco antes da entrega, é feita uma nova revisão para que os clientes recebam a visão mais atual disponível naquele momento.

Estimativa de mercado da Mordor Intelligence para o mercado de produtos cosméticos da América do Sul em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para produtos cosméticos na América do Sul nem sempre são alinhados, porque cada publicador aplica seus próprios limites de produto, cobertura de anos e tratamento cambial. As diferenças também aparecem quando alguns estudos se apoiam mais em consolidações de receita de marcas, enquanto outros dependem mais de sinais de comércio e consumo.

Ao acompanhar a direção dos valores de importação, a inflação de preços ao consumidor e o momento da conversão cambial, a Mordor Intelligence mantém o total de 2025 vinculado a um pool de demanda consistente e exclusivo da América do Sul, o que reduz a chance de contabilizar cestas mais amplas de cuidados pessoais ou duplicar fluxos transfronteiriços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,38 bilhões de USD (2025) | |

| Consultoria Regional A | 8,21 bilhões de USD (2023) | O escopo parece utilizar uma cesta mais ampla de beleza e cuidados pessoais em partes do dimensionamento, e o ano-base anterior pode fixar um nível de preços e uma janela de taxa de câmbio diferentes de uma conversão em USD de 2025. |

| Publicador do setor B | 26,46 bilhões de USD (2026) | Essa estimativa é elaborada para a América Latina, não para a América do Sul, o que traz geografias e pools de demanda adicionais que inflacionam o total regional quando comparado em bases equivalentes. |

A dispersão vem principalmente dos limites geográficos e do que é contabilizado como cosméticos versus um conjunto mais amplo de cuidados pessoais, seguido pela seleção do ano e pelo momento cambial. Com regras claras de escopo e verificações repetíveis vinculadas a sinais de comércio, preços e canais, o número final permanece mais fácil de rastrear e explicar quando as decisões exigem uma referência estável.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de produtos cosméticos da América do Sul em 2026?

O mercado de produtos cosméticos da América do Sul é avaliado em USD 4,66 bilhões em 2026.

Com que velocidade o mercado de produtos cosméticos da América do Sul crescerá até 2031?

Prevê-se que se expanda a um CAGR de 6,34%, atingindo USD 6,33 bilhões até 2031.

Qual país domina o mercado de produtos cosméticos da América do Sul?

O Brasil lidera com 60,88% de participação na receita em 2025, graças à extensa produção doméstica e ao alto engajamento digital.

Por que as formulações naturais são importantes para o crescimento regional?

As linhas naturais/orgânicas crescem mais rapidamente do que as sintéticas, a um CAGR de 7,44%, porque os consumidores priorizam o fornecimento sustentável e a transparência de rótulo limpo.

Página atualizada pela última vez em: