Tamanho e Participação do Mercado de Fragrâncias e Perfumes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 83.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 119.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.04% CAGR |

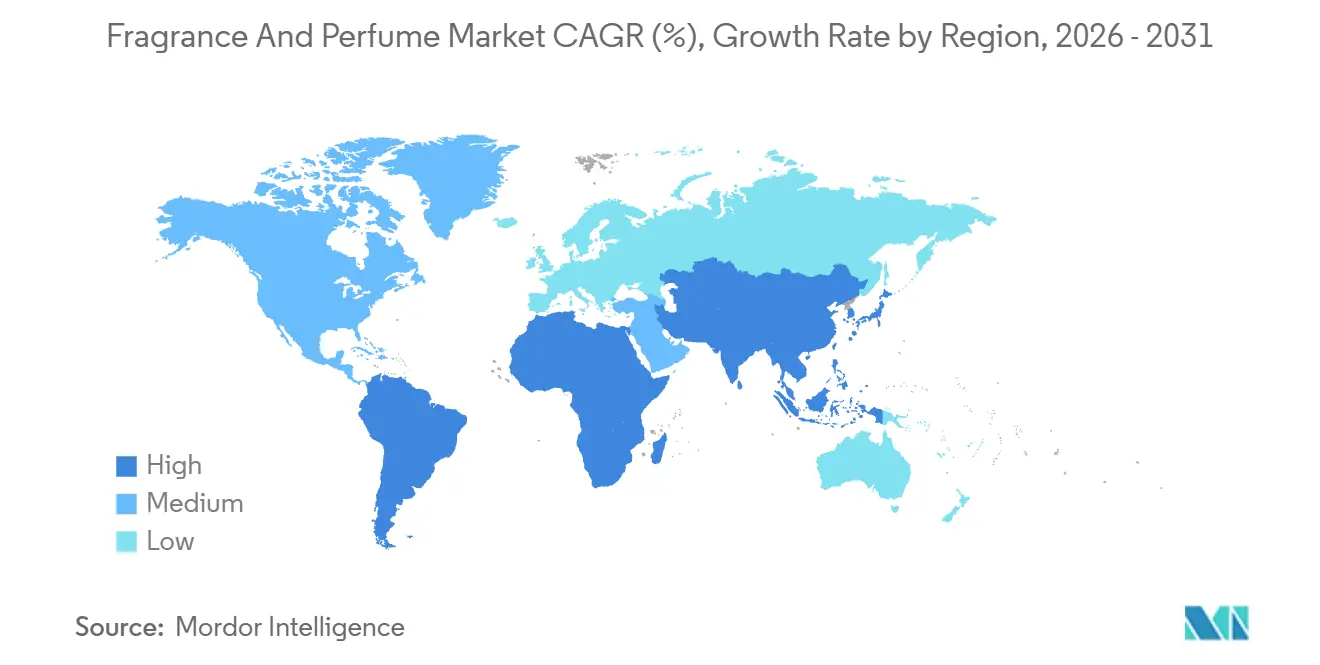

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

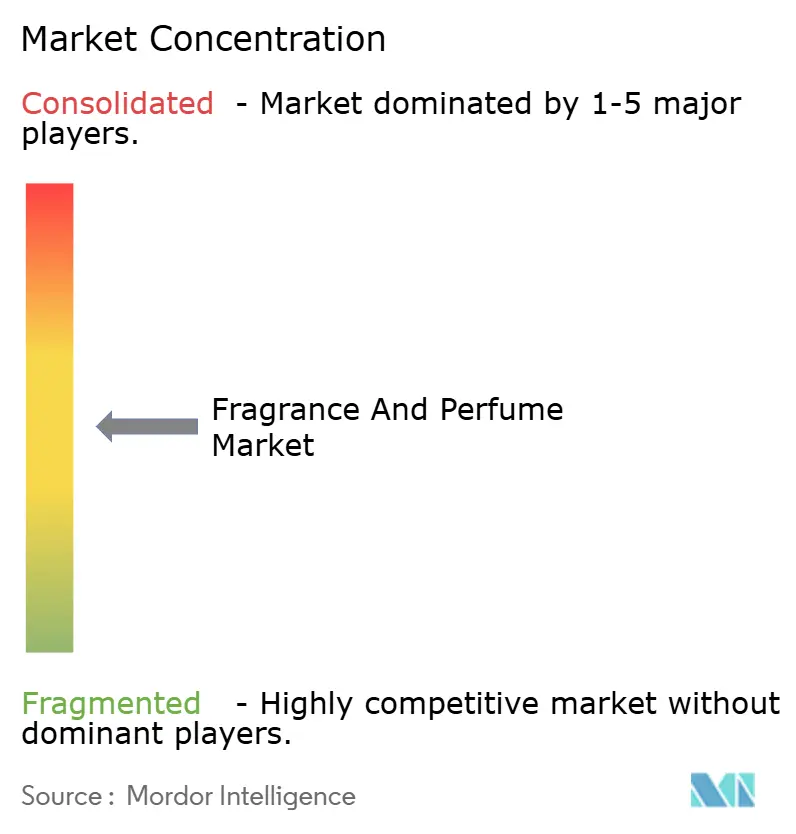

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fragrâncias e Perfumes por Mordor Intelligence

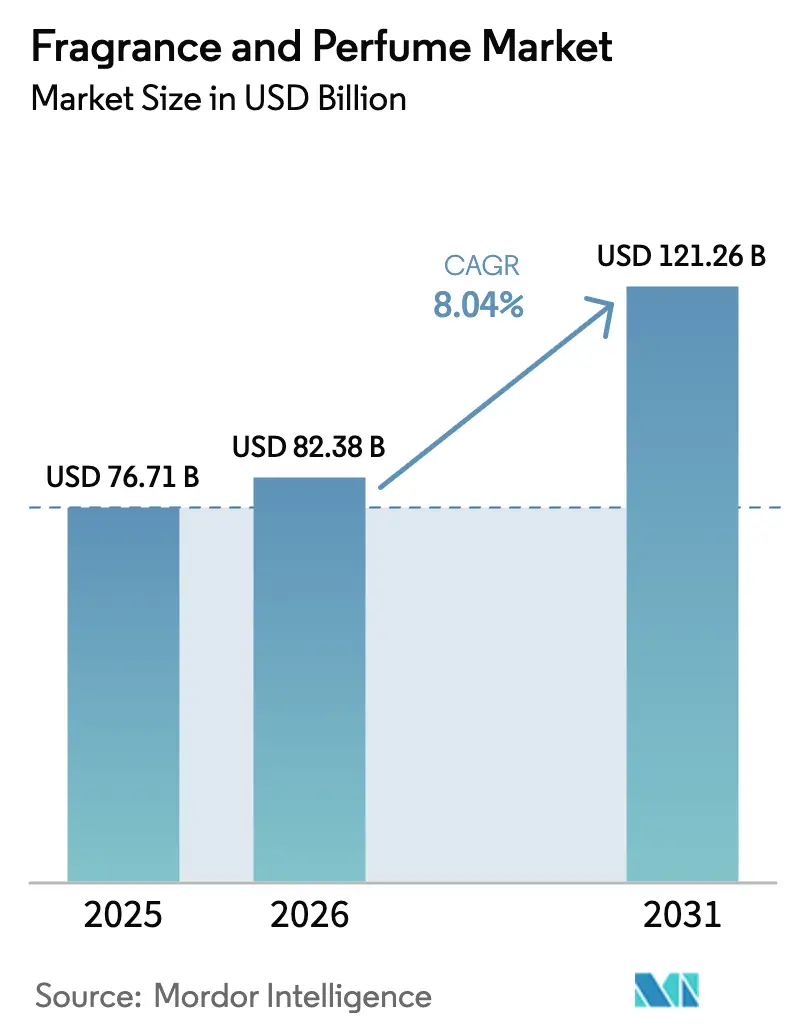

Espera-se que o mercado de fragrâncias e perfumes cresça de USD 76,71 bilhões em 2025 e USD 82,38 bilhões em 2026 para USD 121,26 bilhões até 2031, registrando um CAGR de 8,04% entre 2026 e 2031. As fragrâncias premium dominam o valor geral, enquanto o crescimento é cada vez mais impulsionado por formatos de parfum altamente concentrados, à medida que os consumidores estão dispostos a pagar mais por aromas de longa duração que expressam individualidade e identidade pessoal. A reformulação com rótulo limpo, a descoberta liderada pelas redes sociais e o aumento da renda disponível nos mercados emergentes estão acelerando a transição dos perfumes e fragrâncias de massa para criações de nicho e artesanais. Os canais digitais desempenham um papel fundamental nessa mudança, com o varejo online superando os formatos físicos por meio de modelos de descoberta de aromas baseados em assinatura, ampliando o acesso às marcas em cidades menores e de segundo nível. A intensidade competitiva permanece equilibrada, com players globais aproveitando a escala e marcas de nicho capitalizando na autenticidade, enquanto ingredientes derivados de biotecnologia sustentam a resiliência da cadeia de suprimentos e o posicionamento de sustentabilidade.

Principais Conclusões do Relatório

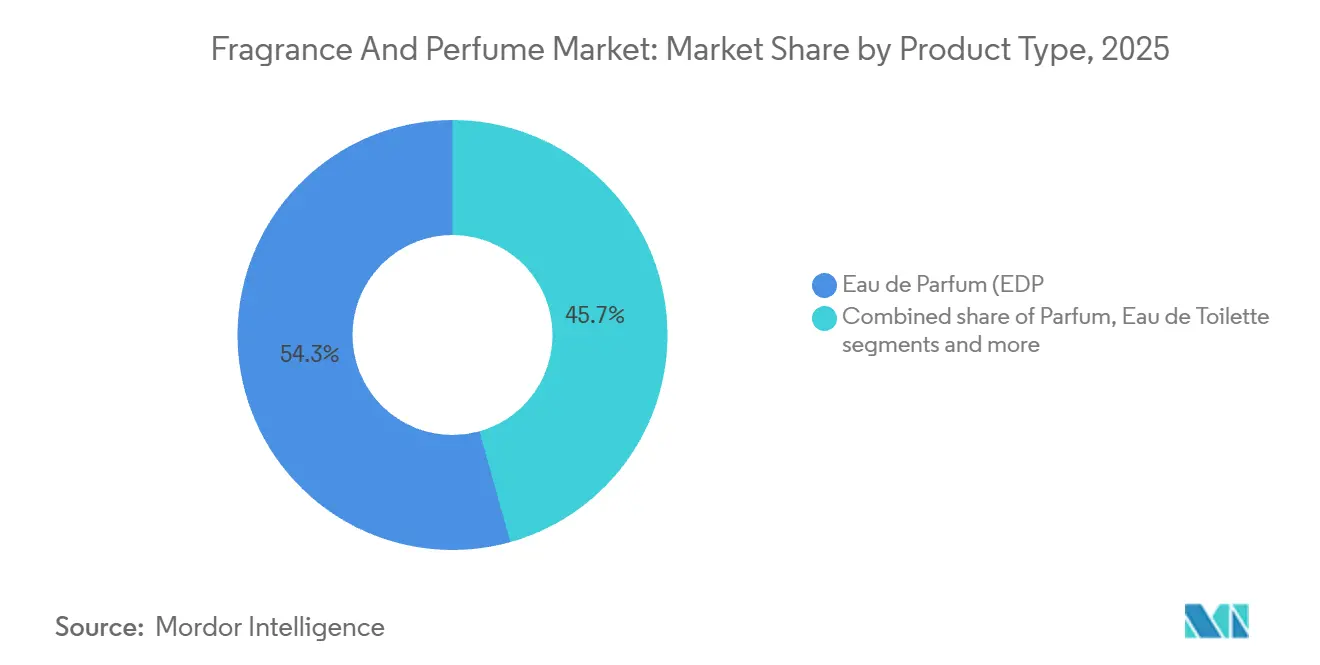

- Por tipo de produto, o Eau de Parfum capturou 54,34% da receita em 2025, enquanto o Parfum está projetado para crescer a um CAGR de 8,23% até 2031.

- Por categoria, o segmento premium representou 65,25% do tamanho do mercado de fragrâncias e perfumes em 2025 e avança a um CAGR de 8,45% até 2031.

- Por usuário final, as fragrâncias femininas lideraram com 56,27% em 2025, mas as fragrâncias masculinas estão previstas para um CAGR de 8,84% até 2031.

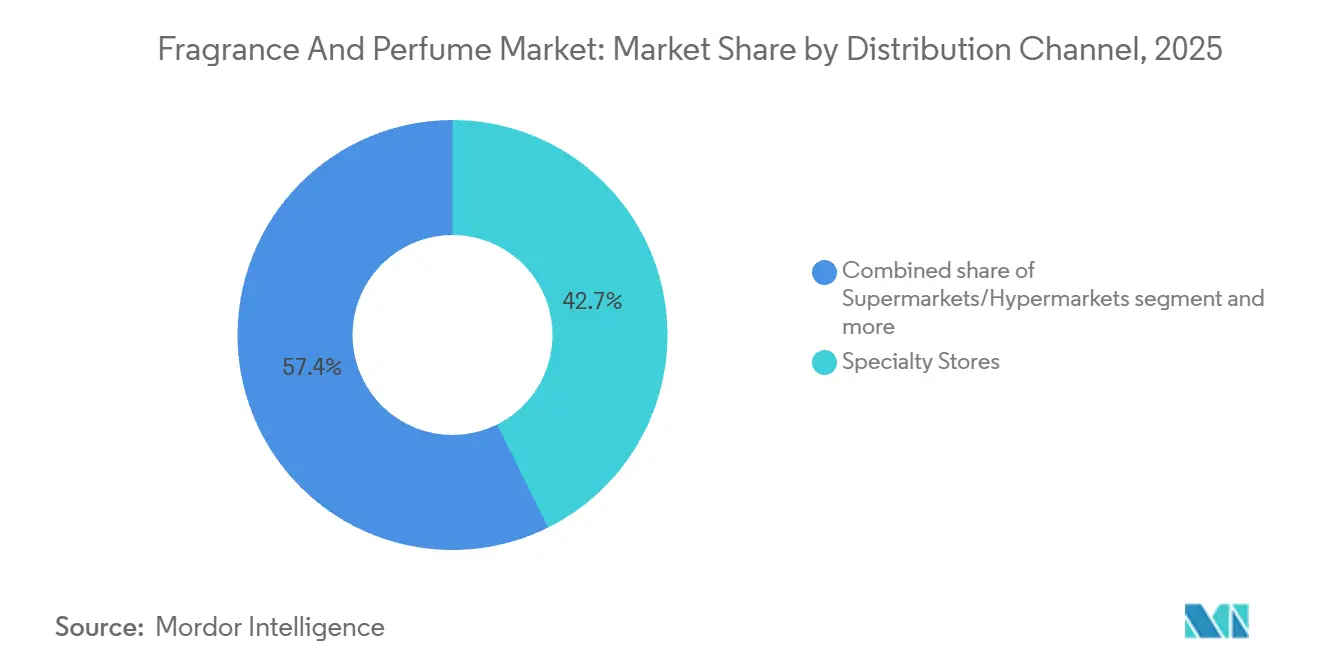

- Por canal de distribuição, as lojas especializadas retiveram 42,65% de participação em 2025, enquanto o varejo online está crescendo a um CAGR de 9,21% até 2031.

- Por geografia, a Europa entregou 33,26% das vendas de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 9,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fragrâncias e Perfumes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a formulações de fragrâncias naturais, com rótulo limpo e sustentáveis | +1.20% | Mais forte na América do Norte e Europa, expandindo-se mundialmente | Médio prazo (2-4 anos) |

| Crescente demanda por fragrâncias de nicho, artesanais e sob medida | +0.90% | América do Norte, Europa, clusters emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência das redes sociais e colaborações de marcas lideradas por celebridades | +1.50% | Global, pronunciado entre a Geração Z | Curto prazo (≤ 2 anos) |

| Premiumização e crescente demanda por ofertas de fragrâncias de luxo | +1.30% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e plataformas de fragrâncias diretas ao consumidor | +1.40% | Global, mais elevado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Foco crescente em cuidados pessoais, autoexpressão e consumo experiencial | +1.10% | Mercados emergentes, particularmente Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em direção a formulações de fragrâncias naturais, com rótulo limpo e sustentáveis

O maior escrutínio dos consumidores em relação à transparência de ingredientes, segurança e impacto ambiental está acelerando a mudança em direção a formulações de fragrâncias naturais, com rótulo limpo e sustentáveis em todo o mundo. O movimento de rótulo limpo está remodelando fundamentalmente o desenvolvimento de fragrâncias, levando as marcas a investir em fornecimento sustentável, química verde e processos de fabricação de baixo impacto, em vez de reformulações incrementais. Os principais players estão adotando sistemas de entrega biodegradáveis, tecnologias avançadas de encapsulamento e insumos renováveis para reduzir as pegadas ambientais enquanto mantêm o desempenho. No nível dos ingredientes, as marcas estão eliminando gradualmente musks sintéticos, ftalatos e alérgenos regulamentados em conformidade com a 51ª Emenda da Associação Internacional de Fragrâncias (IFRA), em vigor desde 2024. As inovações dos fornecedores, incluindo acordos de frutas silvestres sustentáveis e substitutos de sândalo, estão expandindo ainda mais a paleta de ingredientes limpos, aliviando a pressão sobre recursos naturais escassos. As listas de exclusão lideradas pelo varejo nos Estados Unidos e na Europa, particularmente entre as redes de beleza especializadas, estão reforçando a conformidade e a transparência nos segmentos premium e de massa. A tendência é mais pronunciada nas categorias premium e de prestígio, onde os consumidores demonstram disposição para pagar por produtos alinhados com valores éticos, conformidade regulatória e benefícios percebidos de saúde e sustentabilidade.

Crescente demanda por fragrâncias de nicho, artesanais e sob medida

Os consumidores estão cada vez mais se afastando das fragrâncias de massa em direção a marcas de nicho e artesanais que enfatizam artesanato, originalidade e exclusividade. A diferenciação por meio de perfis de aroma únicos, lançamentos de edição limitada e forte narrativa de marca permitiu que as casas de nicho ganhassem participação, particularmente em mercados maduros como América do Norte e Europa, onde consumidores abastados criam "guarda-roupas de fragrâncias" para diferentes ocasiões e humores. Os principais grupos de luxo, incluindo LVMH, Estée Lauder e Puig, responderam por meio de aquisições e investimentos em marcas de nicho de alto crescimento como Byredo, Le Labo e Maison Francis Kurkdjian, que entregaram crescimento de dois dígitos apoiado por modelos diretos ao consumidor e escassez controlada. Na Ásia-Pacífico, marcas de nicho domésticas como To Summer e Wenxian Documents estão ganhando tração à medida que a procedência local e as narrativas culturais ressoam com os consumidores de luxo emergentes. As estratégias de varejo estão evoluindo em direção a boutiques especializadas e de marca única que oferecem experiências imersivas e educativas em torno de ingredientes, composição e arte da perfumaria. Apesar da fragmentação que complica o rastreamento de participação, as fragrâncias de nicho continuam a desbloquear espaços em branco premium, permitindo que perfumistas criativos comandem pontos de preço premium com dependência limitada de publicidade em massa.

Influência das redes sociais e colaborações de marcas lideradas por celebridades

As redes sociais transformaram o marketing de fragrâncias e perfumes ao possibilitar um engajamento imersivo e orientado por narrativas que preenche a lacuna sensorial da descoberta digital de aromas. As plataformas de vídeo de formato curto, particularmente o TikTok e o Instagram Reels, agora estão no centro da descoberta de fragrâncias, gerando bilhões de visualizações e influenciando materialmente as decisões de compra. Esse impacto é especialmente pronunciado entre os consumidores da Geração Z, que ativamente criam "guarda-roupas de fragrâncias" para diferentes humores e ocasiões e gastaram 26% a mais em fragrâncias e perfumes em 2024, sublinhando tanto o maior engajamento quanto o valor elevado da categoria [1]Fonte: Câmara de Comércio dos EUA, "Scents of Change: Generation Z and Men Drive Fragrance Boom", uschamber.com. Além disso, as fragrâncias lideradas por celebridades consistentemente superam os lançamentos tradicionais orientados por campanhas, alcançando rápida tração comercial e potencial de franquia de longo prazo. Simultaneamente, a ascensão dos microinfluenciadores e do conteúdo gerado por usuários democratizou a influência, permitindo que criadores comuns impulsionem marcas de nicho e emergentes para o mainstream. Os formatos em vídeo superam significativamente o conteúdo estático em termos de impulsionar a intenção de compra, levando as marcas a redirecionar uma parcela substancial dos orçamentos de marketing para parcerias com influenciadores e narrativas orientadas pela comunidade. A aceleração liderada pelas redes sociais abre um caminho para que as casas de fragrâncias estabelecidas complementem o patrimônio com agilidade, encurtando o tempo de lançamento no mercado, ativando ecossistemas de criadores e capturando a demanda de consumidores nativos digitais.

Premiumização e crescente demanda por ofertas de fragrâncias de luxo

As fragrâncias premium são cada vez mais percebidas como luxos acessíveis, proporcionando gratificação emocional, expressão de identidade e sinalização de status a um ponto de entrada comparativamente acessível em relação a outras categorias de luxo. Formatos de alta concentração, como o Parfum, estão superando o mercado mais amplo, expandindo-se em ritmo mais acelerado e reforçando a narrativa de premiumização por meio de longevidade superior, intensidade e valor percebido de custo por uso. As casas de luxo e de patrimônio estão capitalizando na exclusividade e no artesanato para sustentar a demanda, mesmo em pontos de preço elevados, enquanto equilibram essas ofertas com linhas de prestígio mais acessíveis para atrair consumidores aspiracionais, particularmente por meio do varejo de viagens e canais duty-free. Essa estratégia dual está se mostrando eficaz nos mercados emergentes, onde a adoção de fragrâncias de luxo está se aprofundando entre os diferentes grupos demográficos, incluindo a crescente participação masculina. Regiões como Ásia-Pacífico e Oriente Médio exibem um impulso especialmente forte, apoiado por preferências culturais por perfis de aroma ousados e duradouros que se alinham naturalmente com formulações premium e ultra-premium. À medida que a premiumização continua a remodelar o cenário global de beleza, as fragrâncias de luxo estão emergindo como um dos segmentos mais resilientes e de alto crescimento, impulsionados por uma combinação de superioridade sensorial, varejo experiencial e aspirações evolutivas dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de fragrâncias falsificadas e do mercado cinza | -0.80% | Maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Crescentes preocupações dos consumidores com ingredientes sintéticos e alergênicos | -0.60% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos impactando a disponibilidade de principais químicos aromáticos e naturais | -0.70% | Global, com maior impacto em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações cada vez mais rigorosas sobre segurança de ingredientes, divulgação e rotulagem | -0.50% | Europa, América do Norte, com adoção global gradual | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente penetração de fragrâncias falsificadas e do mercado cinza

A crescente circulação de fragrâncias falsificadas e do mercado cinza representa uma restrição significativa para o setor global de fragrâncias e perfumes, corroendo as vendas legítimas, enfraquecendo o patrimônio das marcas e expondo os consumidores a sérios riscos à saúde. As fragrâncias falsificadas frequentemente contêm etanol ou metanol de qualidade inferior e outros compostos químicos não verificados, que podem causar irritação na pele, reações alérgicas e preocupações de saúde a longo prazo, minando em última análise a confiança dos consumidores nas ofertas de marcas. As autoridades regulatórias nos principais mercados continuam a sinalizar a escala do problema. As reclamações ao Padrão de Comércio do Reino Unido aumentaram 35% em 2024, impulsionadas em grande parte por fragrâncias falsas vendidas por meio de plataformas de comércio eletrônico que exploram a fiscalização fragmentada e as brechas no comércio transfronteiriço [2]Fonte: GOV.UK, "Trading Standards survey 2024 to 2025", gov.uk. As fragrâncias premium e de luxo são particularmente afetadas, pois os preços de varejo mais elevados e o forte reconhecimento de marca as tornam alvos atraentes para replicação ilícita. Além dos riscos à segurança do consumidor, a falsificação prejudica a reputação da marca e dilui a exclusividade, enfraquecendo a fidelidade do cliente a longo prazo e desacelerando o crescimento da categoria. À medida que as redes de falsificação se tornam mais sofisticadas, a mitigação eficaz requer cada vez mais ação coordenada entre autoridades regulatórias, proprietários de marcas, plataformas de comércio eletrônico e provedores de tecnologia. Sem uma fiscalização mais rigorosa e estruturas de autenticação padronizadas, espera-se que a proliferação contínua de fragrâncias falsificadas e do mercado cinza permaneça um desafio estrutural para o setor.

Crescentes preocupações dos consumidores com ingredientes sintéticos e alergênicos

O crescente escrutínio dos consumidores em relação aos ingredientes sintéticos de fragrâncias está emergindo como uma restrição estrutural para o mercado global de fragrâncias e perfumes. O aumento da conscientização sobre compostos potencialmente alergênicos e disruptores endócrinos reduziu a tolerância para a rotulagem opaca de ingredientes, particularmente porque o uso genérico do termo "fragrância" pode obscurecer composições químicas complexas. Ingredientes como os ftalatos, historicamente usados como fixadores, juntamente com certos musks sintéticos, estão enfrentando uma reação regulatória e dos consumidores intensificada devido aos seus riscos percebidos à saúde e ao meio ambiente, incluindo a bioacumulação. A pressão regulatória está agravando esses desafios. A 51ª Emenda da IFRA obrigou a reformulação de vários SKUs de fragrâncias existentes ao restringir musks nitro adicionais e derivados de musgo de carvalho. Nos Estados Unidos, a Proposição 65 da Califórnia exige rótulos de advertência para produtos contendo musks sintéticos específicos, complicando a padronização nacional de produtos e aumentando os custos de conformidade. Como resultado, os fabricantes de fragrâncias estão enfrentando crescentes despesas de pesquisa e desenvolvimento (P&D), tipicamente aumentando de 10% a 15%, à medida que exploram moléculas aromáticas derivadas de biotecnologia, soluções de química verde e métodos alternativos de extração natural para manter o desempenho olfativo enquanto atendem aos padrões de segurança. Coletivamente, esses fatores criam barreiras de custo, complexidade e tempo de lançamento no mercado que moderam o crescimento apesar do crescente interesse em ofertas de fragrâncias limpas e transparentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Concentrações Mais Elevadas Ganhando Participação de Mercado

O Eau de Parfum (EDP) permanece a pedra angular do mercado global de fragrâncias e perfumes, representando uma participação estimada de 54,34% em 2025. Sua liderança está ancorada em um equilíbrio convincente de intensidade de aroma, longevidade e versatilidade, tornando-o adequado tanto para uso diário quanto para ocasiões especiais. As principais casas como Dior, Chanel, Gucci, Mugler e Hermès continuam a renovar este segmento por meio de variantes intensas e formulações elevadas, frequentemente com preços significativamente acima dos EDPs padrão, mas alcançando forte volume de vendas. Enquanto isso, formatos mais leves como o Eau de Toilette estão gradualmente perdendo participação nos mercados ocidentais maduros, embora permaneçam relevantes em climas mais quentes e ao lado de formatos emergentes como névoas corporais, que ganharam tração por meio da acessibilidade impulsionada pelas redes sociais.

O Parfum é o segmento de concentração de crescimento mais rápido, projetado para expandir a um CAGR de 8,23% até 2031, refletindo a tendência mais ampla de premiumização que molda o mercado de fragrâncias e perfumes. O crescimento é particularmente forte no Oriente Médio e na Ásia-Pacífico, onde as preferências culturais favorecem experiências de aroma mais ricas e intensas, e onde a embalagem premium aumenta o apelo como presente. Além dos sprays tradicionais, formatos adjacentes como perfumes sólidos e óleos sem álcool estão ganhando relevância entre viajantes e consumidores que buscam opções com baixo teor de compostos orgânicos voláteis, amigáveis à pele ou religiosamente compatíveis. Apoiados por iniciativas de sustentabilidade e princípios de química verde alinhados à IFRA, esses formatos concentrados e alternativos criam pontos de entrada incrementais no mercado, agregando valor sem comprometer o papel central do EDP como âncora de volume e receita da categoria.

Por Categoria: Segmento Premium Impulsiona a Inovação

O segmento premium continua a ancorar o mercado global de fragrâncias e perfumes, detendo uma participação estimada de 65,25% em 2025 e destacando-se como a categoria de crescimento mais rápido com um CAGR projetado de 8,45%. O crescimento é impulsionado pela crescente disposição dos consumidores de alocar gastos discricionários em direção ao luxo experiencial e emocionalmente ressonante, com a fragrância posicionada como uma indulgência acessível, porém expressiva. As principais casas de luxo estão reforçando esse impulso por meio de estratégias de distribuição seletiva que preservam a exclusividade, protegem as margens e aumentam o misticismo da marca, enquanto simultaneamente avançam em iniciativas de sustentabilidade, como formatos recarregáveis e ingredientes de origem ética. As fragrâncias premium também estão se beneficiando de forte visibilidade no varejo e da expansão da narrativa digital, que oferece aos consumidores uma visão mais profunda do artesanato, da procedência dos ingredientes e do patrimônio criativo — fatores que cada vez mais justificam os pontos de preço premium.

A ascensão das ofertas "masstige", combinando elementos de alto padrão com pontos de preço mais acessíveis, está estreitando cada vez mais a distinção entre os segmentos de massa e premium e redefinindo a dinâmica competitiva. Ao mesmo tempo, as marcas premium estão liderando a mudança em direção ao varejo experiencial, usando conceitos de lojas imersivas e serviços personalizados para aprofundar as conexões emocionais com os consumidores. Os canais digitais estão acelerando ainda mais essa tendência ao expandir o alcance além dos pontos de contato de luxo tradicionais e ao mostrar de forma transparente o artesanato, os ingredientes e os processos criativos que reforçam as credenciais premium. Por outro lado, a crescente influência dos produtos masstige e os maiores custos de insumos estão comprimindo as margens no segmento de massa, obrigando os players a aprimorar suas propostas de valor, racionalizar as linhas de produtos e investir seletivamente na diferenciação liderada pela marca para permanecerem competitivos.

Por Usuário Final: Segmento Masculino Apresenta o Crescimento Mais Forte

As mulheres permanecem o maior segmento de uso final no mercado global de fragrâncias e perfumes, representando uma participação estimada de 56,27% em 2025. Essa liderança reflete a associação histórica da categoria com os cuidados femininos, presentes e autoexpressão, apoiada por uma extensa variedade de produtos em diferentes faixas de preço e famílias de aromas. Desde composições do dia a dia até fragrâncias para ocasiões especiais, as marcas continuam a renovar os portfólios para sustentar as compras repetidas e as características de sobreposição sazonal. Embora a demanda em mercados maduros como Europa e América do Norte esteja se aproximando da saturação, os ciclos de reposição constantes e as ocasiões de presentes preservam a estabilidade do volume. Nos mercados emergentes, as fragrâncias femininas continuam a ancorar os sortimentos dos canais, particularmente durante festivais e temporadas de casamentos, garantindo que os florais femininos e as interpretações modernas permaneçam comercialmente essenciais.

Em contraste, as fragrâncias e perfumes masculinos representam o segmento de crescimento mais rápido, com as fragrâncias masculinas premium projetadas para expandir a um CAGR de 8,84% até 2031. A fragrância é cada vez mais vista como um item essencial de cuidados diários entre a Geração Z e os millennials mais jovens, impulsionando tanto a maior frequência de uso quanto a disposição de migrar para produtos de maior valor. Os best-sellers tradicionais amadeirados e âmbar continuam a ter um desempenho forte, enquanto os florais, os gourmands e os perfis experimentais estão ganhando aceitação à medida que as normas de gênero se suavizam. Essa mudança acelerou a ascensão do posicionamento neutro em termos de gênero, com as fragrâncias unissex contribuindo com uma proporção significativa das vendas premium. Como resultado, o mercado está evoluindo em direção a uma estratégia de portfólio mais equilibrada, combinando a demanda feminina clássica com ofertas masculinas e unissex em rápida expansão para ampliar a penetração domiciliar e as ocasiões de uso.

Por Canal de Distribuição: A Transformação Digital Remodela o Varejo

As lojas especializadas continuam a desempenhar um papel definidor no mercado de fragrâncias e perfumes, representando a maior participação com 42,65% das vendas globais em 2025. A força desse canal reside em sua capacidade de oferecer uma experiência de compra de alto contato e orientada pela experiência, que permanece essencial em uma categoria impulsionada pela avaliação sensorial e pela garantia especializada. Os principais varejistas como Sephora e Ulta Beauty se diferenciam por meio de formatos de lojas imersivas, bares de fragrâncias e consultores treinados que orientam os consumidores sobre famílias de aromas e técnicas de sobreposição, particularmente nos segmentos premium e de nicho. A recuperação do varejo duty-free com a retomada das viagens internacionais reforçou ainda mais a relevância do varejo físico, especialmente para fragrâncias de luxo.

O varejo online é o canal de distribuição de crescimento mais rápido, expandindo a um CAGR projetado de 9,21% e ganhando tração de forma constante no segmento premium. As plataformas de comércio eletrônico estão reduzindo a lacuna sensorial por meio de perfis impulsionados por inteligência artificial, narrativas detalhadas de notas e programas de amostras selecionadas, tornando as compras digitais de fragrâncias mais intuitivas e envolventes. Os modelos diretos ao consumidor aumentam a lucratividade e fornecem dados valiosos sobre os consumidores, enquanto os serviços de assinatura aceleram o teste e a conversão, posicionando a integração omnicanal como um fator-chave de crescimento futuro.

Análise Geográfica

A Europa continua a ancorar o mercado global de fragrâncias e perfumes, representando uma participação estimada de 33,26% em 2025, apoiada por seu longo patrimônio de perfumaria e concentração de maisons de luxo. A França permanece uma potência global de exportação, enquanto os altos gastos per capita e os gostos sofisticados dos consumidores reforçam a liderança da região em fragrâncias premium e de nicho. Embora o crescimento seja mais moderado neste mercado maduro, a Europa permanece altamente dinâmica, com uma forte cultura de experimentação em lojas em países como França, Alemanha, Reino Unido e Itália, sustentando a relevância das lojas especializadas e de departamentos. Formatos emergentes como névoas corporais e embalagens recarregáveis destacam como mesmo os consumidores europeus orientados pela tradição estão adotando novas expressões de fragrância alinhadas com a sustentabilidade e os estilos de vida modernos.

A Ásia-Pacífico se destaca como a região de crescimento mais rápido, projetada para expandir a um CAGR de 9,54% e constituir o principal motor do crescimento futuro do mercado. China e Índia estão na vanguarda, impulsionadas pelo aumento da renda disponível, pela rápida urbanização e pelas aspirações de estilo de vida em evolução que posicionam a fragrância como um produto de uso diário e de autoexpressão. Por exemplo, em 2024, os residentes urbanos representaram cerca de 66% da população total da China, enquanto a população urbana da Índia representou aproximadamente 35% de sua população total [3]Fonte: Banco Mundial, "Divisão de População da ONU", data.worldbank.org. O mercado da China está crescendo rapidamente com base em maiores gastos per capita, maior adoção masculina e premiumização, enquanto a Índia está registrando crescimento de dois dígitos à medida que o varejo moderno penetra nas cidades de segundo nível e os consumidores exploram ofertas além dos attars tradicionais. Os investimentos estratégicos de grupos globais em marcas locais ressaltam a confiança na narrativa indígena e no posicionamento culturalmente ressonante, reforçando o papel da Ásia-Pacífico como fronteira de inovação e crescimento de volume.

A América do Norte, o Oriente Médio e África, e a América do Sul exibem trajetórias de crescimento diferenciadas, porém complementares, moldadas pela cultura, regulamentação e evolução do varejo. A América do Norte apresenta crescimento constante, com o mercado dos Estados Unidos enfatizando formulações premium e com rótulo limpo e aproveitando a alta penetração online para escalar marcas diretas ao consumidor e independentes. No Oriente Médio, a fragrância está profundamente incorporada na identidade cultural, com composições à base de oud dominando as prateleiras premium e os grandes desenvolvimentos de varejo apoiando a expansão do luxo. A América do Sul, liderada pelo Brasil e pela Argentina, equilibra acessibilidade e aspiração por meio de luxo acessível, narrativas orientadas pela sustentabilidade e formatos recarregáveis, apesar da volatilidade macroeconômica. Em todas essas regiões, as plataformas digitais e as fortes tradições de presentes amplificam a demanda sazonal, garantindo que o desenvolvimento de produtos específicos por geografia e o alinhamento cultural permaneçam centrais para o sucesso competitivo no mercado global de fragrâncias e perfumes.

Cenário Competitivo

O mercado global de fragrâncias e perfumes opera dentro de uma estrutura competitiva moderadamente concentrada, liderada por conglomerados multinacionais de beleza como LVMH, Estée Lauder, Chanel, L'Oréal e Coty. Esses players dominam o segmento premium combinando portfólios de marcas poderosos, distribuição em escala global e inovação constante de produtos, frequentemente acelerada por meio de acordos de licenciamento e aquisições. A estrutura do mercado está cada vez mais bifurcada, onde grandes grupos controlam o alcance, o varejo de viagens e a escala de marketing, enquanto casas especializadas e de nicho monetizam autenticidade, artesanato e relevância cultural. Essa dinâmica é evidente na força contínua da LVMH em perfumes e cosméticos, na estratégia de licenciamento de longo prazo da Coty com casas de moda de prestígio e nos investimentos da Puig em marcas de nicho como Byredo e To Summer, que proporcionam exposição tanto ao luxo ocidental quanto às culturas de fragrâncias asiáticas em rápido crescimento.

Ao mesmo tempo, a concorrência está se intensificando à medida que a digitalização e as preferências evolutivas dos consumidores reduzem as barreiras de entrada para marcas emergentes. Os players independentes e diretos ao consumidor estão ganhando tração ao oferecer perfis de aroma distintos, experiências personalizadas e uma forte marca orientada por narrativas que apela a consumidores mais jovens e orientados pela experiência. Especialistas regionais como Ajmal e Arabian Oud mantêm a liderança em fragrâncias centradas no oud por meio do patrimônio cultural e da integração vertical, enquanto marcas de nicho chinesas como Wenxian Documents estão remodelando a demanda local ao enfatizar a procedência e a estética minimalista. Os grupos estabelecidos estão respondendo ao avançar para segmentos de maior valor, incluindo formulações ultra-concentradas e extrait, sinalizando uma mudança em direção à exclusividade e à expansão de margens em vez do crescimento orientado pelo volume.

A tecnologia e a sustentabilidade tornaram-se alavancas competitivas centrais em toda a cadeia de valor. Em todas as marcas, os gastos com pesquisa e desenvolvimento (P&D) estão agora direcionados para ferramentas digitais como criação de aromas impulsionada por inteligência artificial, plataformas de personalização, autenticação por blockchain e embalagens inteligentes para aumentar o engajamento e combater a falsificação. À medida que a sustentabilidade, as formulações limpas e o fornecimento ético influenciam cada vez mais as decisões de compra, o sucesso no mercado de fragrâncias e perfumes está sendo definido pela capacidade de combinar narrativas convincentes com inovação credível de ingredientes e tecnologia avançada, resultando em um cenário competitivo mais dinâmico, porém estrategicamente exigente.

Líderes do Setor de Fragrâncias e Perfumes

Coty Inc.

Chanel SA

The Estée Lauder Companies Inc.

L'Oréal SA

LVMH Moët Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Aéromé, empresa líder indiana em aromatização de ambientes, entrou no mercado de fragrâncias pessoais com o lançamento da Scentitude, uma coleção de perfumes premium com seis aromas exclusivos criados com perfumistas mestres globais, marcando a transição da marca da aromatização institucional para a perfumaria direta ao consumidor. A linha tem preço a partir de aproximadamente INR 4.000 e está sendo promovida ao lado da Scent Station, um conceito automatizado de venda de perfumes para aprimorar a descoberta e a compra pelo consumidor.

- Outubro de 2025: The Estée Lauder Companies inaugurou um novo Ateliê Global de Fragrâncias em Paris, na La Maison des Parfums, criando um hub de inovação de classe mundial para acelerar o desenvolvimento de fragrâncias e o artesanato para seu portfólio de aromas de luxo e prestígio. Este Ateliê combina tecnologias avançadas, expertise olfativa e ferramentas de criação habilitadas por inteligência artificial para encurtar o tempo de desenvolvimento de fragrâncias e apoiar o crescimento futuro em seu portfólio de marcas de fragrâncias.

- Junho de 2025: A Voluspa lançou sua primeira coleção de perfumes pessoais com sete eau de parfums inspirados em seus populares aromas de velas. As fragrâncias unissex são veganas, livres de crueldade animal e em conformidade com a IFRA/UE, projetadas para oferecer uma variedade de experiências de aroma e autoexpressão, vendidas individualmente ou em um conjunto de descoberta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de fragrâncias e perfumes como as vendas a retalho e business-to-business de fragrâncias finas à base de álcool, parfum, eau de parfum, eau de toilette, eau de cologne e brumas corporais afins, concebidas especificamente para perfumação pessoal. Os produtos funcionais de tratamento do ar, os óleos essenciais vendidos puros e os ingredientes aromáticos comercializados a granel permanecem fora deste âmbito, pelo que os valores se concentram exclusivamente nas fragrâncias de consumo acabadas.

Exclusões de Âmbito: Os produtos químicos aromáticos industriais, os sprays para ambientes, as velas perfumadas e os desodorizantes estão excluídos para evitar dupla contagem com os dashboards adjacentes da Mordor.

Visão Geral da Segmentação

- Por Tipo de Produto

- Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Outros Tipos de Produtos

- Por Categoria

- Massa

- Premium

- Por Usuário Final

- Homens

- Mulheres

- Unissex

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram distribuidores na Europa, fundadores de marcas de nicho no Golfo e conversores de embalagens em toda a Ásia. Estas conversas clarificaram as taxas de penetração online, a adoção de recargas e as estruturas de margem regionais, permitindo-nos ajustar os valores de gabinete e testar a robustez das escalas de preços.

Investigação de Gabinete

Começámos com conjuntos de dados públicos, como os códigos de expedição UN Comtrade para HS 3303, os dados Eurostat PRODCOM 204212, a série de retalho U.S. Census 44831 e os documentos de posição da IFRA que delineiam os limites regulatórios. Posteriormente, acrescentámos informações provenientes de publicações especializadas como a CosmeticsDesign e os feeds de notícias da GlobalData. Os relatórios anuais e os 10-K das casas de fragrâncias cotadas em bolsa, as famílias de patentes obtidas através da Questel e as métricas empresariais na D&B Hoovers forneceram os pipelines de marcas e as faixas de preços. O arquivo da Dow Jones Factiva ajudou a mapear a cadência de lançamentos e as mudanças de canal. As fontes citadas ilustram o leque consultado; muitas outras foram analisadas para verificação cruzada de volumes e valores.

Dimensionamento de Mercado e Previsão

Um conjunto de procura top-down foi construído a partir do gasto per capita em fragrâncias por país, da população com idades entre os 15 e os 64 anos e da inflação no retalho, sendo posteriormente reconciliado com consolidações seletivas bottom-up de empresas e preços médios de venda amostrados. Variáveis como a mudança de quota premium, a recuperação das vendas duty-free, a taxa de adoção de produtos naturais, os rácios de despesa em marketing e a penetração de embalagens de recarga alimentam o modelo. A regressão multivariada, escolhida pela sua transparência, prevê cada variável até 2030. Os ajustes de cenário sinalizados por especialistas primários colmatam as lacunas de dados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três níveis: analista, analista sénior e responsável de domínio, onde as anomalias desencadeiam novos contactos. Os modelos são atualizados anualmente, e as atualizações intercalares seguem-se a eventos relevantes como aumentos de impostos especiais de consumo ou operações de M&A significativas, antes de uma nova verificação pré-publicação.

Por que Razão a Linha de Base de Fragrâncias e Perfumes da Mordor se Mantém Sólida

As estimativas publicadas divergem frequentemente porque as empresas segmentam o mercado de forma diferente, convertem moedas em datas distintas ou atualizam os dados em intervalos irregulares.

Os principais fatores de divergência incluem um âmbito de produto mais restrito que omite a eau fraiche, pressupostos agressivos de crescimento unitário não suportados por dados aduaneiros, e curvas de preço médio planas apesar das tendências de premiumização captadas nas nossas entrevistas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 76,71 mil milhões USD (2025) | Mordor Intelligence | - |

| 56,60 mil milhões USD (2024) | Global Consultancy A | Inclui desodorizantes e utiliza taxas de câmbio de 2020 |

| 53,04 mil milhões USD (2025) | Regional Consultancy B | Exclui o retalho de viagem e as marcas artesanais |

Estes contrastes demonstram que a definição de âmbito rigorosa da Mordor, a conversão cambial atempada e a atualização anual proporcionam aos decisores uma linha de base equilibrada e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de fragrâncias e perfumes?

O mercado de fragrâncias e perfumes é avaliado em USD 82,38 bilhões em 2026 e está projetado para atingir USD 121,26 bilhões até 2031 a um CAGR de 8,04%.

Qual tipo de produto detém a maior participação no mercado de fragrâncias e perfumes?

O Eau de Parfum detém a participação líder de 54,34% porque sua concentração de óleo equilibra longevidade com usabilidade.

Qual região está se expandindo mais rapidamente no mercado de fragrâncias e perfumes?

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,54%, impulsionada pela urbanização, pelo aumento da renda disponível e pelos modelos de varejo com foco digital.

Como os canais online estão remodelando o varejo de fragrâncias e perfumes?

O comércio eletrônico combina questionários de aroma por inteligência artificial, programas de amostras e vendas relâmpago por transmissão ao vivo para superar a barreira de "não conseguir sentir o cheiro pela tela" e está crescendo a um CAGR de 9,21%.

Página atualizada pela última vez em: