Tamanho e Participação do Mercado de Fragrâncias e Perfumes do Conselho de Cooperação do Golfo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

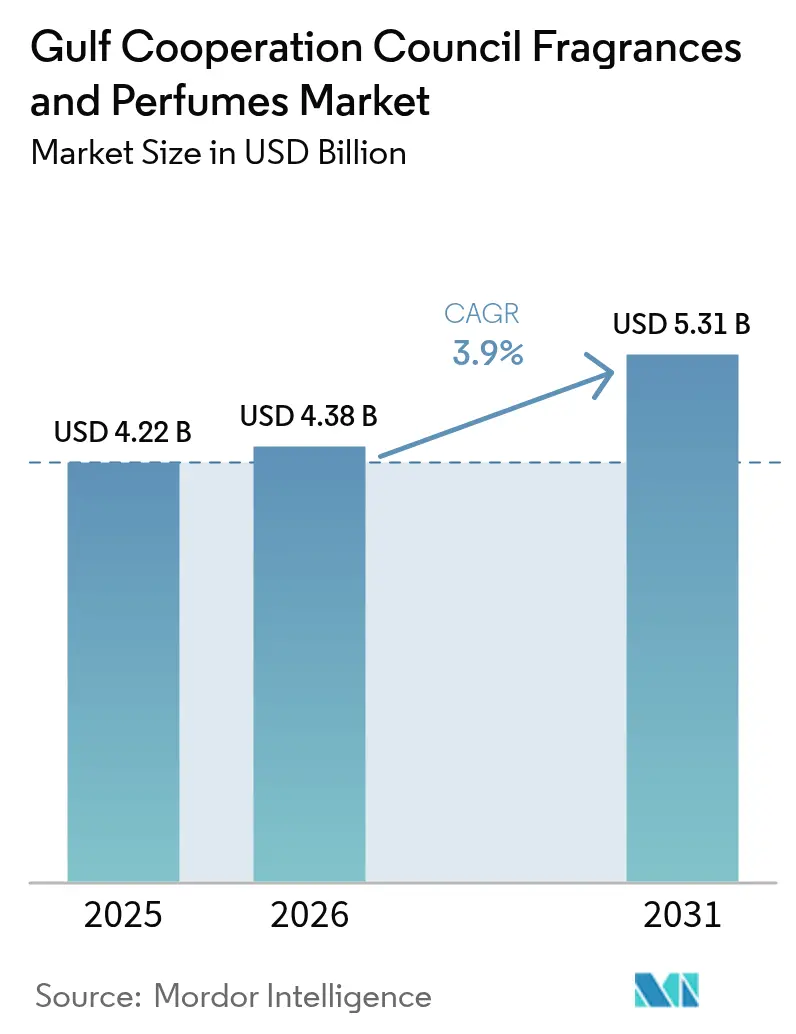

| Tamanho do mercado no ano base (2025) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fragrâncias e Perfumes do Conselho de Cooperação do Golfo pela Mordor Intelligence

O tamanho do mercado de fragrâncias e perfumes do CCG foi avaliado em USD 4,22 bilhões em 2025 e estima-se que cresça de USD 4,38 bilhões em 2026 para atingir USD 5,31 bilhões até 2031, a um CAGR de 3,90% durante o período de previsão (2026-2031). Enraizado no patrimônio cultural, o mercado de fragrâncias do Conselho de Cooperação do Golfo (CCG) é hoje uma tela de luxo moderno e inovação. Outrora dominada por aromas orientais tradicionais, a indústria de perfumes da região entrelaçou harmoniosamente influências orientais e ocidentais, criando fragrâncias únicas e exclusivas. A estrutura do mercado ressalta essa evolução: enquanto o Oud Árabe permanece na liderança, há uma clara inclinação para as tendências contemporâneas, demonstrando uma fusão de tradição e modernidade. As inovações no varejo e as estratégias de marketing experiencial estão redesenhando o panorama do mercado. Tome como exemplo a loja pop-up da Gucci no icônico Burj Al Arab, onde os clientes desfrutam de uma jornada de compras imersiva de fragrâncias de luxo. Da mesma forma, a marca premium dos Emirados Árabes Unidos, Lecmo, apresentou a coleção 'The Blue', unindo elementos tradicionais a um toque moderno. À medida que as preferências dos consumidores se inclinam para fragrâncias premium e artesanais, há uma demanda crescente por experiências olfativas únicas e personalizadas. Essa tendência foi perceptível em uma importante exposição de perfumes em Riad, que apresentou mais de 200 marcas regionais e internacionais. O evento serviu como plataforma de lançamento para novos produtos e criações de fragrâncias personalizadas, ressaltando o direcionamento da indústria para a sofisticação e a personalização em resposta à evolução dos gostos dos consumidores. As estratégias de varejo estão evoluindo, com colaborações com celebridades assumindo papel central para ampliar a visibilidade das marcas e aprofundar o engajamento dos consumidores. Por exemplo, a estreia do perfume "Ruby Rush" de Paris Hilton na Debenhams no Mall of the Emirates, onde ela fez uma aparição pessoal, autografando unidades.

Principais Conclusões do Relatório

- Por tipo de produto, o Eau de Parfum liderou com 64,72% da participação de mercado de fragrâncias e perfumes do CCG em 2025; o Eau de Toilette deve registrar o CAGR mais rápido, de 4,62%, até 2031.

- Por categoria, as fragrâncias de luxo capturaram 80,78% da receita de 2025, enquanto se espera que o segmento cresça a um CAGR de 4,95% até 2031.

- Por usuário final, os aromas femininos representaram 56,95% dos gastos em 2025, e o subsegmento unissex avança a um CAGR de 4,21% ao longo do período de previsão.

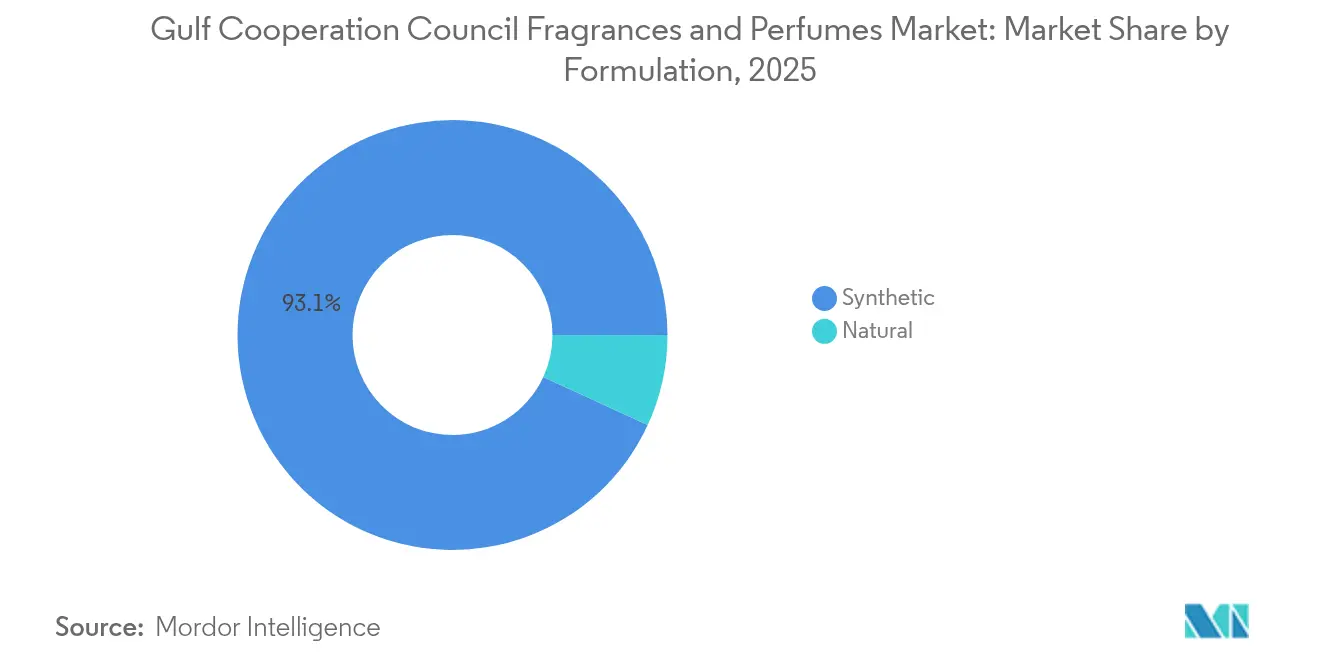

- Por formulação, as misturas sintéticas representaram 93,12% das vendas de 2025; prevê-se que as formulações naturais se expandam a um CAGR de 4,68% entre 2026 e 2031.

- Por canal de distribuição, as lojas especializadas comandaram 58,90% do faturamento em 2025, enquanto o varejo online está no caminho para um CAGR de 5,88% até 2031.

- Por geografia, a Arábia Saudita gerou 56,92% do valor de 2025, e o Bahrein está posicionado para o maior CAGR de 6,15% no período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fragrâncias e Perfumes do Conselho de Cooperação do Golfo

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda crescente por fragrâncias halal, de nicho, artesanais e árabes tradicionais | +1.2% | Global, mais forte no CCG, crescendo nos mercados ocidentais | Médio prazo (2-4 anos) |

| Marketing agressivo e investimentos estratégicos pelos principais players | +0.8% | Núcleo do CCG com transbordamento para mercados internacionais | Curto prazo (≤ 2 anos) |

| Perfumes endossados como opções de presente | +0.9% | Global, com pico durante o Eid e o Ramadã | Médio prazo (2-4 anos) |

| Demanda crescente por perfumes de luxo e ultra-luxo | +1.1% | América do Norte e Europa, forte absorção no CCG | Longo prazo (≥ 4 anos) |

| Aumento do turismo e das compras duty-free | +0.7% | Aeroportos e centros de viagens do CCG | Curto prazo (≤ 2 anos) |

| Demanda crescente por fragrâncias orgânicas, naturais e de origem sustentável | +0.6% | Global, ganhos iniciais nos Emirados Árabes Unidos, Arábia Saudita, Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Fragrâncias Halal, de Nicho, Artesanais e Árabes Tradicionais

O mercado de fragrâncias do CCG está testemunhando um crescimento robusto, impulsionado por um renovado apetite por perfumes halal, de nicho, artesanais e árabes tradicionais. Essa tendência ressalta uma profunda afinidade cultural com os aromas, à medida que os consumidores gravitam em direção a produtos que ecoam seu patrimônio e identidade pessoal. Em 2024, a FARIDAH, uma marca liderada por Faridah F. Ajmal, fez sua estreia em Dubai. As coleções ELEMENTS e Maktub da marca destacam ingredientes naturais, artesanato artesanal e formulações halal. Por exemplo, a linha ELEMENTS, inspirada em Fogo, Terra, Água e Ar, cria aromas únicos que ressoam com consumidores que buscam fragrâncias genuínas e de origem ética. Essa estratégia destaca uma mudança pronunciada em direção a produtos que espelham valores culturais e éticos. Da mesma forma, a marca saudita Al Dakheel Oud casa a perfumaria tradicional com um toque contemporâneo. Em 2024, apresentou o Abeek, uma fragrância que une notas apimentadas com toranja, rosa, incenso e madeira de cashmere. Ao participar de exposições regionais como a Exposição Internacional de Perfumes do Kuwait, a Al Dakheel Oud fortaleceu sua presença no CCG, atraindo consumidores que apreciam aromas árabes autênticos com nuances modernas. Essa maior ênfase em fragrâncias halal, artesanais e culturalmente sintonizadas está redefinindo as preferências dos consumidores no CCG.

Perfumes Endossados como Opções de Presente

No CCG, o mercado de fragrâncias e perfumes está testemunhando um aumento, impulsionado em grande parte pela tendência de posicionar perfumes como opções de presente premium. Perfumes de luxo, antes vistos como indulgências pessoais, são cada vez mais percebidos pelos consumidores como presentes atenciosos e prestigiosos, especialmente durante ocasiões especiais e celebrações. Marcas e varejistas estão capitalizando sobre essa mudança, lançando campanhas direcionadas e edições limitadas para promover a cultura de presentes. Por exemplo, a My Perfumes apresentou coleções especiais de Eid com ofertas promocionais atraentes, atendendo diretamente a consumidores em busca de presentes prontos. Da mesma forma, a Gallivant lançou sua Coleção do Golfo, explicitamente voltada para presentes, atraindo clientes que desejam presentes premium inspirados na região. A V Perfumes, aproveitando o momento durante eventos culturais como o Youm Al-Otoor, apresentou presentes e promoções exclusivos, incentivando compras para entes queridos. Tais movimentos estratégicos não só fortalecem a visibilidade das marcas, mas também ampliam o mercado ao explorar o consumo orientado para celebrações e presentes. Ao sincronizar os lançamentos de produtos com eventos culturais e sociais importantes, as marcas de fragrâncias não estão apenas criando oportunidades de compras recorrentes, mas também reforçando a fidelidade dos consumidores. Essa ênfase nos presentes está remodelando os comportamentos de compra, transformando o que antes eram picos sazonais de demanda em oportunidades consistentes de crescimento de mercado.

Demanda Crescente por Perfumes de Luxo e Ultra-Luxo

No CCG, uma mudança pronunciada está em curso no mercado de fragrâncias, com os consumidores gravitando em direção a perfumes de luxo e ultra-luxo. Essa mudança ressalta um apetite crescente por exclusividade, qualidade e experiências personalizadas. Como resultado, as fragrâncias de alto padrão são cada vez mais percebidas como emblemas de status e sofisticação. Em maio de 2024, a Amal Ameen Beauty apresentou sua coleção Sun Memories, inspirada em localidades mediterrâneas como Mykonos, Marraquexe e Marbella. O lançamento foi acentuado por um trunk show imersivo de perfumes, ressaltando o compromisso da marca com o varejo experiencial. Esses lançamentos estratégicos ressaltam a potente influência das ofertas de luxo e ultra-luxo no comportamento do consumidor, criando experiências aspiracionais que não só estimulam gastos mais elevados, mas também fomentam a fidelidade à marca. Essa tendência ganha impulso em um contexto de escalada dos gastos dos consumidores na região. De acordo com a Autoridade do Mercado de Capitais em 2023, o total dos gastos dos consumidores da Arábia Saudita atingiu aproximadamente 1,6 trilhão de riais sauditas, com projeções sugerindo um aumento para cerca de 2,3 trilhões até 2030 [1]Fonte: Autoridade do Mercado de Capitais, "Prospecto do Grupo Savola," cma.gov.sa . Ao alinhar seus produtos com os desejos de exclusividade e personalização, as marcas de fragrâncias estão adeptamente explorando o crescente poder de compra da região. Essa estratégia não só impulsiona o crescimento no segmento de alto padrão, mas também amplia o mercado geral de fragrâncias e perfumes do CCG.

Aumento do Turismo e das Compras Duty-Free

O turismo e as compras duty-free estão remodelando os hábitos dos consumidores e impulsionando o crescimento do mercado de fragrâncias e perfumes no CCG. Os viajantes internacionais, frequentemente em busca de produtos premium e práticos para viagem, veem cada vez mais as fragrâncias como luxos pessoais e presentes valiosos. Em resposta, as marcas estão fortalecendo sua presença no varejo de viagens. Em 2024, a Ajmal Perfumes inaugurou uma nova boutique na Muscat Duty-Free, criando uma experiência de compras imersiva que une conveniência a luxo. Destacando essa tendência, a Dubai Duty Free registrou vendas de AED 724,7 milhões (USD 198,5 milhões) em maio de 2025, marcando um aumento de 12,5% em relação ao ano anterior e estabelecendo o pico de vendas mensais do ano. Esses números ressaltam a correlação direta entre o aumento do número de turistas e as vendas de fragrâncias, especialmente nos segmentos de luxo e nicho. Com os visitantes internacionais atingindo 68,1 milhões em 2023, um aumento de 40% em relação a 2019, há uma inclinação pronunciada para aromas exclusivos e de alta qualidade, frequentemente para presentes [2]Fonte: Centro Estatístico do CCG, "Relatório de Turismo," gccstat.org. Ao personalizar as experiências nas lojas, promoções e seleções de produtos, as marcas não estão apenas impulsionando compras por impulso, mas também cultivando a fidelidade à marca. Essa sinergia entre turismo e compras duty-free está remodelando os padrões de compra, levando ao aumento dos gastos e a um florescente mercado de fragrâncias e perfumes do CCG.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alta penetração de perfumes falsificados | −0.9% | Centros de varejo dos Emirados Árabes Unidos e da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas e requisitos de conformidade | −0.6% | CCG, afetando o comércio transfronteiriço | Médio prazo (2-4 anos) |

| Saturação do mercado e competição intensa | −0.7% | Mercados centrais do CCG | Longo prazo (≥ 4 anos) |

| Custos crescentes de matérias-primas e ingredientes sustentáveis | −0.8% | Regiões de fornecimento global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Perfumes Falsificados

Os perfumes falsificados estão prejudicando significativamente o crescimento do mercado de fragrâncias e perfumes do CCG. Essas falsificações não apenas corroem a confiança dos consumidores, mas também desviam os gastos das marcas legítimas. Quando os consumidores se deparam com produtos falsificados de baixa qualidade, frequentemente atribuem equivocadamente problemas como baixa longevidade da fragrância ou perfis olfativos inconsistentes às marcas premium. Essa associação equivocada desencoraja compras repetidas e diminui a confiança geral no mercado. O desafio é especialmente pronunciado nos principais centros de varejo e mercados online, onde produtos falsificados são abundantes. Ações de fiscalização recentes destacam a magnitude do problema. A Autoridade Saudita para a Propriedade Intelectual (ASPI) liderou uma operação significativa contra produtos falsificados, visando 61 estabelecimentos em Riad, Jeddah e Dammam. Foram apreendidos mais de 23.000 cosméticos, perfumes e artigos de moda falsificados [3]Fonte: Agência de Imprensa Saudita, "ASPI Lança Operação Contra Violação de Propriedade Intelectual," spa.gov.sa. Tais intervenções ressaltam a natureza generalizada da falsificação na região. Isso não só diminui a receita legítima do mercado, mas também obriga as marcas a investirem pesadamente em tecnologias anticontrafação, medidas de autenticação e campanhas de conscientização dos consumidores. O aumento dos perfumes falsificados está direcionando o comportamento dos consumidores para a cautela. Essa mudança reduz a disposição de investir em fragrâncias de alto padrão ou de nicho, limitando assim o potencial de crescimento dos segmentos premium. Sem uma fiscalização mais rigorosa e maior educação dos consumidores, as aspirações do mercado no CCG permanecem tolhidas.

Saturação do Mercado e Competição Intensa

A saturação do mercado e a concorrência acirrada estão limitando o crescimento do mercado de fragrâncias e perfumes do CCG, moldando o comportamento dos consumidores no processo. Uma enxurrada de marcas estabelecidas e novas inundou os consumidores com escolhas, complicando os esforços das marcas individuais para se destacar e cultivar fidelidade. Esse mercado supersaturado levou os consumidores a serem mais criteriosos, favorecendo marcas que oferecem experiências únicas, ofertas personalizadas ou perfis olfativos distintos. Concomitantemente, a concorrência acirrada elevou o padrão, levando os consumidores a esperarem mais em termos de inovação, embalagem e engajamento, seja nas lojas ou online. O avanço do varejo online amplificou ainda mais essa tendência, permitindo que os consumidores comparem rapidamente produtos, preços e avaliações, o que por sua vez aumenta as chances de troca de marca e diminui a fidelidade a longo prazo. Consequentemente, para influenciar as escolhas dos consumidores nesse cenário desafiador, as marcas de fragrâncias estão canalizando investimentos substanciais em marketing, varejo experiencial e engajamento digital. A menos que essas marcas possam consistentemente oferecer experiências únicas alinhadas com as preferências em mutação dos consumidores, as restrições ao crescimento do mercado de fragrâncias e perfumes do CCG provavelmente persistirão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Eau de Parfum Impulsiona o Posicionamento Premium

Em 2025, o Eau de Parfum domina o mercado com uma expressiva participação de 64,72%, ressaltando uma clara preferência dos consumidores por suas formulações concentradas. Estas oferecem maior longevidade e sillage, particularmente adequados ao clima do CCG. As marcas estão atentamente ajustando suas ofertas a esses gostos regionais. Por exemplo, a Floris London lançou variantes exclusivas de Eau de Parfum para o Oriente Médio, incorporando âmbar, âmbar amadeirado e olíbano para ampliar a profundidade e a longevidade. Da mesma forma, a Ajmal Perfumes cria coleções premium de Eau de Parfum, oferecendo aromas intensos e duradouros, adaptados à clientela de luxo da região.

O Eau de Toilette está em ascensão, registrando o crescimento mais rápido com um CAGR projetado de 4,62% de 2026 a 2031. Esse aumento é amplamente impulsionado por consumidores mais jovens que gravitam em direção a fragrâncias mais leves e versáteis, ideais para uso diário e sobreposição. Enquanto isso, categorias como o Eau de Cologne, juntamente com formatos tradicionais como óleos de perfume concentrados (OPC) e attars, continuam a atender às demandas de nicho e às inclinações culturais. Em todos esses segmentos, a inovação de produtos está florescendo, com destaque para formulações híbridas. Essas misturas unem técnicas ocidentais a ingredientes árabes. Um excelente exemplo é a Coleção do Golfo da Gallivant, que apresenta acordes cítricos aprimorados e de oud-baunilha, oferecendo interpretações contemporâneas de aromas clássicos que ressoam tanto com usuários casuais quanto com aficionados dedicados por fragrâncias.

Por Categoria: O Segmento de Luxo Reforça o Caráter Premium do Mercado

As fragrâncias de luxo dominam o mercado de fragrâncias e perfumes do CCG com 80,78% de participação em 2025 e lideram o crescimento com um CAGR de 4,95% (2026-2031), refletindo a forte preferência dos consumidores por experiências olfativas de alta qualidade e prestígio. Os valores culturais que associam a fragrância ao status, à hospitalidade e à identidade pessoal impulsionam a demanda sustentada por ofertas premium e artesanais. As marcas estão adaptando seus portfólios para atender a essas expectativas; por exemplo, a distribuição exclusiva do Chalhoub Group das fragrâncias Roberto Cavalli nos Emirados Árabes Unidos, Bahrein, Kuwait, Arábia Saudita e Egito destaca o alinhamento entre as grandes maisons de luxo globais e a demanda dos consumidores regionais. Da mesma forma, a Coleção do Golfo da Gallivant e as linhas de luxo da Ajmal Perfumes oferecem aromas exclusivos e duradouros, mesclando ingredientes árabes tradicionais com perfumaria contemporânea, atendendo à exigente clientela da região.

As fragrâncias de mercado de massa mantêm presença por meio de SKUs orientados para valor e kits de descoberta, permitindo a experimentação e o acesso de nível iniciante, ao mesmo tempo em que atendem a consumidores mais jovens e sensíveis ao preço que exploram preferências de fragrâncias. Esse segmento foca em opções mais leves e versáteis, adequadas para uso diário, sobreposição e experiências introdutórias, permitindo que os consumidores explorem aromas sem se comprometer com produtos de alto padrão. Os varejistas aproveitam promoções, kits de presente e embalagens acessíveis para impulsionar a adoção e a experimentação entre os consumidores emergentes, apoiando o crescimento gradual do mercado neste segmento.

Por Usuário Final: As Mulheres Lideram Enquanto o Unissex Ganha Impulso

Em 2025, as fragrâncias femininas capturam uma participação de mercado dominante de 56,95%, com projeções indicando um CAGR de 3,78% de 2026 a 2031. Essa tendência ressalta uma afinidade sustentada dos consumidores por aromas florais, frutados e gourmand, juntamente com favoritos regionais como rosa, jasmim e outras flores exóticas. As marcas estão se concentrando neste segmento, empregando estratégias de marketing e produtos específicos por gênero. Elas criam coleções que ecoam a feminilidade tradicional. Um caso exemplar: a Ajmal Perfumes adapta suas linhas femininas para destacar misturas florais e orientais, atendendo a quem valoriza tanto a autenticidade cultural quanto um toque de luxo moderno.

Por outro lado, o segmento masculino apoia-se fortemente em aromas de oud intenso, amadeirados e apimentados, alinhando-se estreitamente com a masculinidade cultural e os ambientes profissionais. Destaques notáveis incluem o La Yuqawam da Rasasi e o Kalemat da Arabian Oud, ambos oferecendo aromas duradouros que ressoam profundamente com os consumidores masculinos no CCG. A categoria de fragrâncias unissex, no entanto, está testemunhando uma expansão acelerada, amplamente impulsionada por demografias mais jovens, especialmente a Geração Z e os millennials, que gravitam em direção a aromas versáteis. À frente estão as coleções unissex da ByShams e o Aqua Universalis da Maison Francis Kurkdjian. Essas fragrâncias mesclam habilmente notas masculinas como oud e âmbar com toques femininos como florais e baunilha, transcendendo as fronteiras de gênero. Os profissionais de marketing estão cada vez mais destacando essa abordagem neutra em termos de gênero, enfatizando os perfis olfativos, as ocasiões e os laços emocionais em detrimento dos rótulos de gênero tradicionais. Fatores práticos, como a facilidade de viagem e o uso compartilhado no lar, fortalecem ainda mais essa tendência.

Por Formulação: Dominância Sintética com Aceleração do Crescimento Natural

Em 2025, as formulações sintéticas dominam o mercado com uma expressiva participação de 93,12%. Sua vantagem reside na eficiência de custos, qualidade consistente, conformidade regulatória e ampla disponibilidade, permitindo a produção em massa e preços estáveis em uma gama diversificada de produtos. Essas formulações são particularmente vantajosas para fabricantes que buscam escalar a produção sem comprometer a qualidade ou a acessibilidade de preço. A capacidade de atender a rigorosos padrões regulatórios aumenta ainda mais seu apelo, garantindo a conformidade em diversas regiões e setores. As marcas voltadas para o mercado de massa apoiam-se nessas bases sintéticas, garantindo que seus produtos sejam confiáveis e orientados para o valor para consumidores sensíveis ao preço. Essa adoção generalizada ressalta o papel fundamental que as formulações sintéticas desempenham na manutenção da acessibilidade e da disponibilidade no mercado.

As formulações naturais, no entanto, estão em rápida ascensão, ostentando um CAGR projetado de 4,68% de 2026 a 2031. Um foco crescente dos consumidores em bem-estar, sustentabilidade e uma predileção por produtos premium impulsiona esse aumento. Iniciativas como a comercialização de óleo de peregrina pela AlUla Peregrina Trading Company, proveniente da Arábia Saudita, ressaltam o potencial de integrar ingredientes naturais locais em coleções artesanais de alto padrão. Elas capacitam as marcas a encontrar um equilíbrio entre desempenho, custo e sustentabilidade, ao mesmo tempo em que atendem a uma base de consumidores que valoriza a autenticidade e a responsabilidade ambiental. Além disso, ingredientes obtidos por meio de biotecnologia e práticas sustentáveis reforçam a confiança dos consumidores nesses produtos naturais premium, mesmo que enfrentem desafios impostos pelas flutuações climáticas na cadeia de suprimentos.

Por Canal de Distribuição: Lojas Especializadas Lideram Enquanto o Online Acelera

Em 2025, as lojas especializadas dominam com uma participação de mercado de 58,90%, ressaltando a importância do varejo experiencial, consultas especializadas e testes olfativos na descoberta e compra de fragrâncias. As marcas estão aproveitando esses canais para experiências imersivas. Por exemplo, as boutiques principais da Ajmal Perfumes nos Emirados Árabes Unidos e em Omã oferecem consultas olfativas personalizadas, coleções exclusivas e eventos na loja, atendendo a consumidores que desejam orientação e uma experiência de compra premium.

O varejo online, com um robusto CAGR de 5,88% de 2026 a 2031, é o segmento de crescimento mais rápido. O apelo da conveniência, da descoberta digital e do acesso mais amplo a marcas de nicho e internacionais impulsiona esse aumento. A V Perfumes dos Emirados Árabes Unidos exemplifica essa tendência, unindo harmoniosamente o comércio eletrônico com consultas virtuais e ofertas de presentes selecionados. Essa inovação capacita os consumidores a explorar fragrâncias que antes eram difíceis de encontrar no varejo tradicional. Enquanto isso, supermercados, hipermercados e lojas duty-free continuam a atender a compras de massa e por impulso. Formatos emergentes, como serviços de assinatura e comércio social, estão criando um nicho ao oferecer seleções personalizadas e fomentar o engajamento interativo com as marcas.

Análise Geográfica

Em 2025, a Arábia Saudita detém uma participação dominante de 56,92% do mercado de fragrâncias e perfumes do CCG. Essa posição dominante é sustentada pela robusta demanda dos consumidores, pela grande população, pelo aumento da renda disponível e pelas iniciativas da Visão 2030, que destacam o consumo de luxo e o turismo. A infraestrutura estabelecida de varejo e viagens do reino, evidenciada pela Al Waha Duty-Free Company capitalizando sobre a crescente demanda no varejo de viagens e por marcas como a Arabian Oud multiplicando suas lojas nas principais cidades, consolida ainda mais essa dominância. Os consumidores sauditas gravitam em direção a fragrâncias premium e culturalmente ressonantes, com produtos como o Oud Kalemat da Arabian Oud e a coleção Signature da Ajmal Perfumes registrando vendas robustas tanto nos mercados doméstico quanto regional.

O Bahrein está emergindo como o mercado de crescimento mais rápido da região, ostentando um CAGR projetado de 6,15% de 2026 a 2031. Essa ascensão rápida é atribuída a iniciativas estratégicas de turismo, a uma população comparativamente afluente e a uma predileção por fragrâncias de alto padrão. Em resposta à crescente demanda por produtos de nicho e artesanais, as marcas estão estabelecendo boutiques e forjando parcerias de varejo de luxo.

As demais nações do CCG, incluindo os Emirados Árabes Unidos, Catar, Kuwait e Omã, estão experimentando um crescimento constante, cada uma impulsionada por dinâmicas distintas. Os Emirados Árabes Unidos se destacam como um centro de fabricação e exportação, com a Ahmed Al Maghribi Perfumes contando com mais de 180 lojas e exportações para mais de 160 países. Enquanto isso, o Catar está fortalecendo sua produção local por meio de empresas como a The Perfume Factory e a S-Ishira. Omã, capitalizando seu rico patrimônio de olíbano, apresenta marcas de luxo de renome global como a Amouage. Coletivamente, esses mercados enriquecem a diversidade da região e fomentam a evolução do mercado de nicho, abrindo caminho para produtos especializados e experiências únicas de varejo.

Panorama Competitivo

O mercado de fragrâncias e perfumes do CCG exibe uma consolidação moderada, com players regionais estabelecidos mantendo participações significativas enquanto enfrentam uma concorrência crescente de marcas de luxo internacionais e novas casas de nicho. Fabricantes árabes tradicionais como Rasasi, Ajmal, Al Haramain e Swiss Arabian aproveitam a autenticidade cultural, o profundo conhecimento do mercado local e as redes de distribuição estabelecidas para manter a fidelidade e defender posições de mercado contra players globais que buscam capitalizar sobre as tendências de fragrâncias do Oriente Médio. A confiança institucional na região é demonstrada por meio de atividades de consolidação, incluindo a participação minoritária da L'Oréal na Amouage e o investimento da General Atlantic na Kayali, refletindo a crescente atratividade dos ativos regionais de fragrâncias.

A diferenciação estratégica é alcançada por meio de integração vertical, fabricação em grande escala e adoção de tecnologia. Por exemplo, a Swiss Arabian opera cinco plantas de fabricação produzindo 35 milhões de unidades anualmente para exportação global, enquanto faz parceria com fornecedores internacionais de ingredientes como a Givaudan. As marcas também estão implementando personalização orientada por IA, consultas virtuais e marketing digital para engajar demografias mais jovens e consumidores internacionais.

Existem oportunidades em formulações sustentáveis, serviços sob medida e conceitos de varejo híbrido que combinam o artesanato árabe tradicional com as preferências modernas dos consumidores por transparência, personalização e engajamento experiencial. Os requisitos regulatórios, como a certificação ECAS nos Emirados Árabes Unidos e as regulamentações da SFDA na Arábia Saudita, atuam como barreiras de entrada para players menores, permitindo que as marcas estabelecidas aproveitem a expertise em conformidade e mantenham vantagens competitivas no complexo ambiente operacional da região.

Líderes do Setor de Fragrâncias e Perfumes do Conselho de Cooperação do Golfo

Arabian Oud Company

Abdul Samad Al Qurashi Company Ltd.

Ajmal Perfumes LLC

Mahmood Saeed Group

Rasasi Perfumes Industry LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Gallivant apresentou a Coleção do Golfo com Ar Riyad, Dubai e Souq Waqif, cada uma inspirada em marcos do patrimônio.

- Fevereiro de 2025: A L'Oréal assumiu uma posição minoritária na Amouage para reforçar sua exposição ao segmento de luxo no Oriente Médio.

- Março de 2025: A Navitus Parfums apresentou um roteiro de expansão multicicidades no valor de AED 60 milhões, visando 25 locais no CCG ao longo de cinco anos.

- Março de 2025: A My Perfumes lançou uma diversificada linha de Eid, incluindo novos aromas Mahd Al Dhahab e Noor ao lado das edições premium My Perfumes Select.

Escopo do Relatório do Mercado de Fragrâncias e Perfumes do Conselho de Cooperação do Golfo

O Mercado de Fragrâncias e Perfumes do Conselho de Cooperação do Golfo é segmentado por categoria em massa e premium e por tipo de produto, segmentado em Eau de Parfum, Eau de Toilette, Eau de Cologne e outros. Com base no usuário final, o mercado é segmentado em mulheres e homens. Por formulação, o mercado é segmentado em natural e sintético. O canal de distribuição segmenta ainda o mercado em supermercados e hipermercados, lojas especializadas, varejo online e outros. Geograficamente, o mercado é estudado para a Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait, Bahrein e o Restante do Conselho de Cooperação do Golfo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Eau de Parfum |

| Eau de Toilette |

| Eau de Cologne |

| Outros |

| Massa |

| Luxo |

| Mulheres |

| Homens |

| Unissex |

| Natural |

| Sintético |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Por Tipo de Produto | Eau de Parfum |

| Eau de Toilette | |

| Eau de Cologne | |

| Outros | |

| Por Categoria | Massa |

| Luxo | |

| Por Usuário Final | Mulheres |

| Homens | |

| Unissex | |

| Por Formulação | Natural |

| Sintético | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Omã | |

| Kuwait | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fragrâncias e perfumes do CCG?

O mercado é avaliado em USD 4,38 bilhões em 2026, com crescimento esperado para continuar até 2031.

Com que velocidade o mercado está crescendo?

Um CAGR de 3,90% é projetado para o período 2026-2031, impulsionado pela demanda por luxo, turismo e adoção digital.

Qual tipo de produto domina as vendas?

O Eau de Parfum detém a maior participação, com 64,72% da receita de 2025.

Qual canal de distribuição está se expandindo mais rapidamente?

O varejo online apresenta a trajetória mais rápida com uma previsão de CAGR de 5,88% até 2031.

Página atualizada pela última vez em: