Tamanho e Participação do Mercado de GNL em Pequena Escala

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 11.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.39% CAGR |

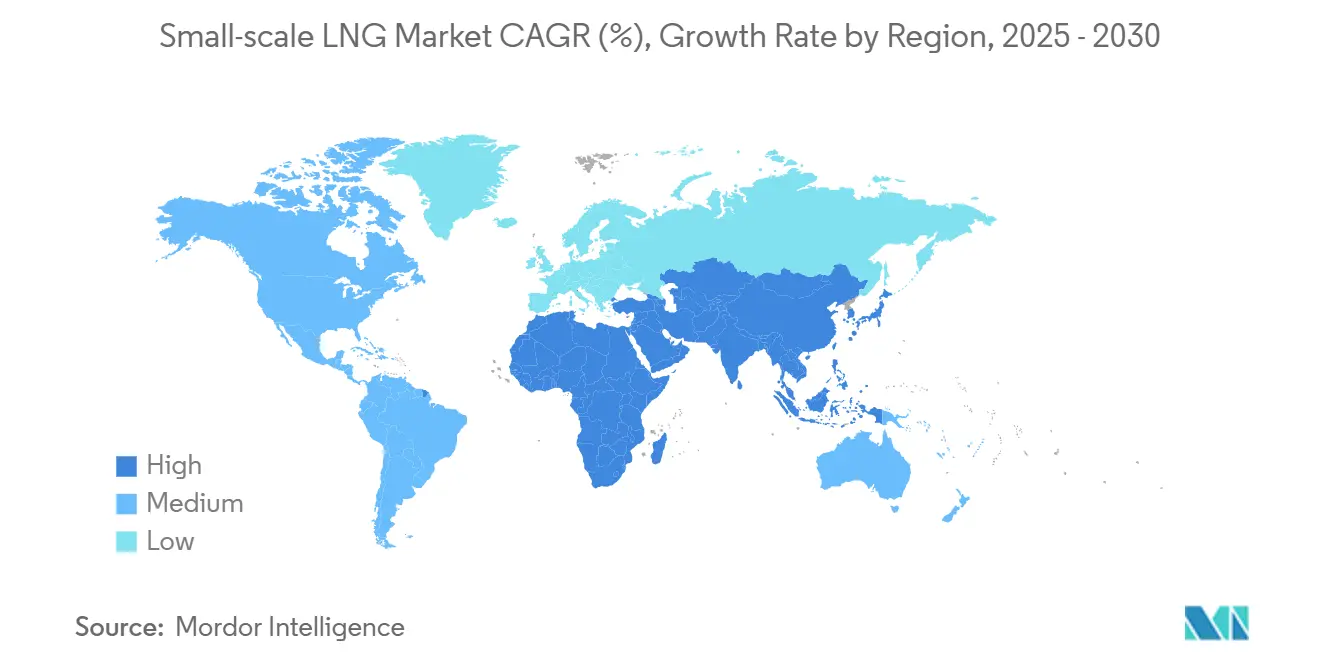

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

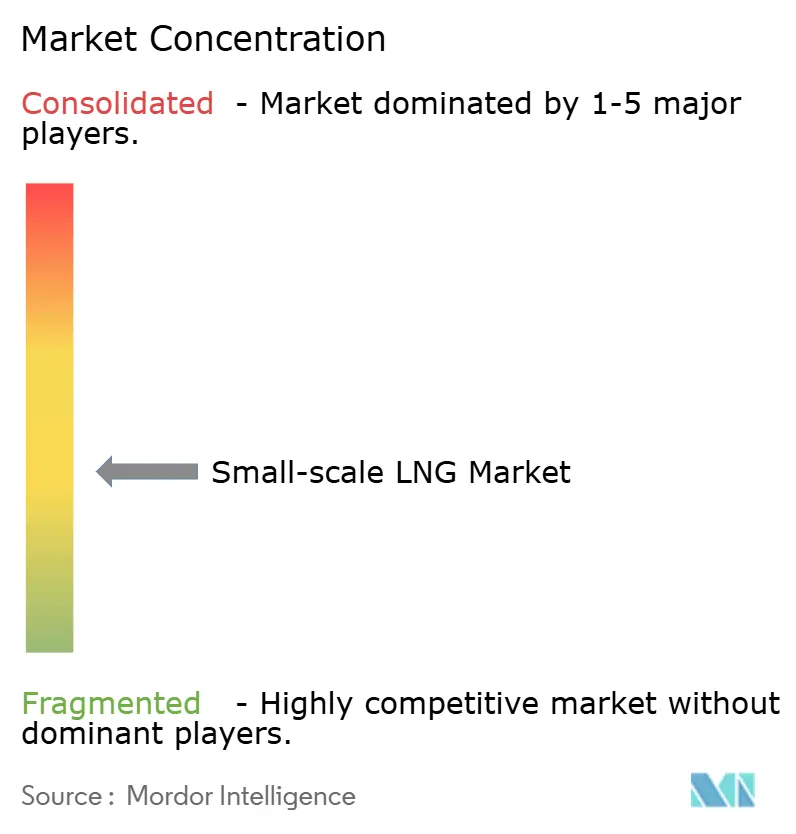

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GNL em Pequena Escala pela Mordor Intelligence

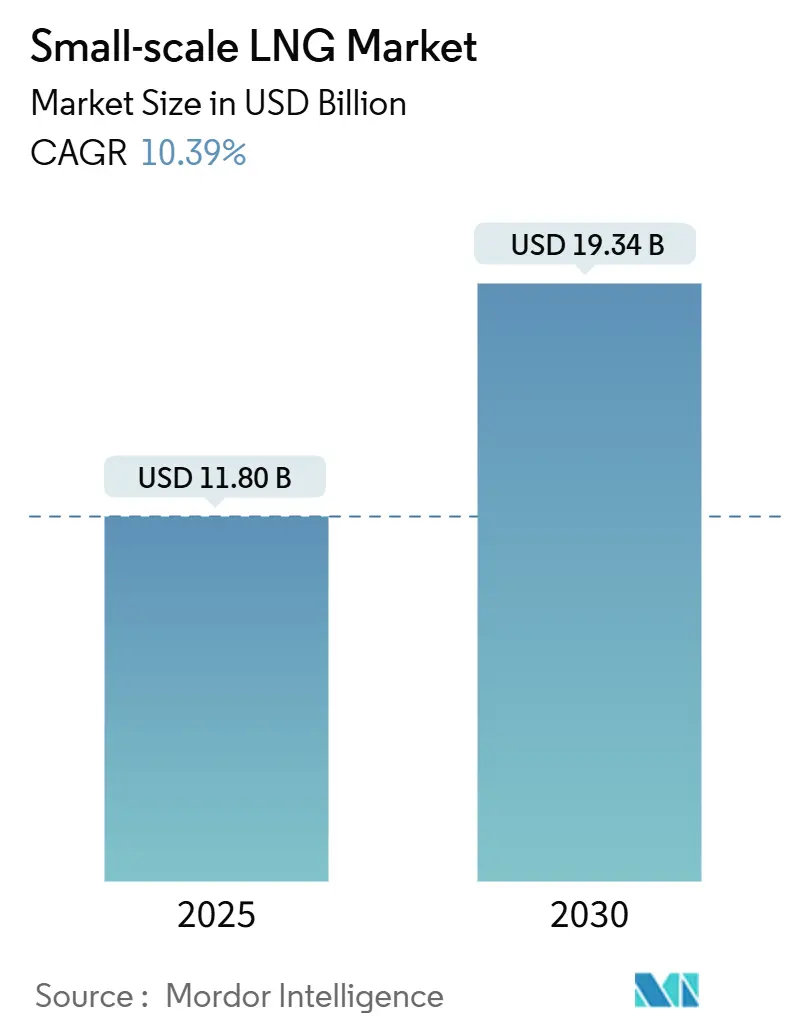

O tamanho do Mercado de GNL em Pequena Escala está estimado em USD 11,80 bilhões em 2025, e deve alcançar USD 19,34 bilhões até 2030, a uma TCAC de 10,39% durante o período de previsão (2025-2030).

A demanda é impulsionada por comunidades industriais e remotas que estão mudando do óleo e diesel para gás natural, enquanto desenvolvedores monetizam gás isolado e implantam plantas pré-fabricadas que encurtam cronogramas de construção. Tecnologias de liquefação otimizadas para capacidades abaixo de 1 MTPA, o uso crescente de GNL em transporte pesado e incentivos regulatórios nas principais economias sustentam a formação robusta de capital. A concorrência está se intensificando à medida que grandes empresas energéticas globais e especialistas ágeis competem para garantir ativos estratégicos, formar alianças estratégicas e incorporar plataformas de tecnologia proprietária ao longo da cadeia de valor. A elevada incerteza geopolítica e a mudança para contratação de curto prazo aumentaram a volatilidade dos preços à vista, ainda assim a adoção contínua de GNL nos segmentos de energia, marítimo e transporte rodoviário aponta para oportunidades de crescimento sustentado.

Principais Destaques do Relatório

- Por tipo, terminais de liquefação capturaram 62,5% da participação do mercado de GNL em pequena escala em 2024, enquanto FSRUs devem expandir a uma TCAC de 14% até 2030.

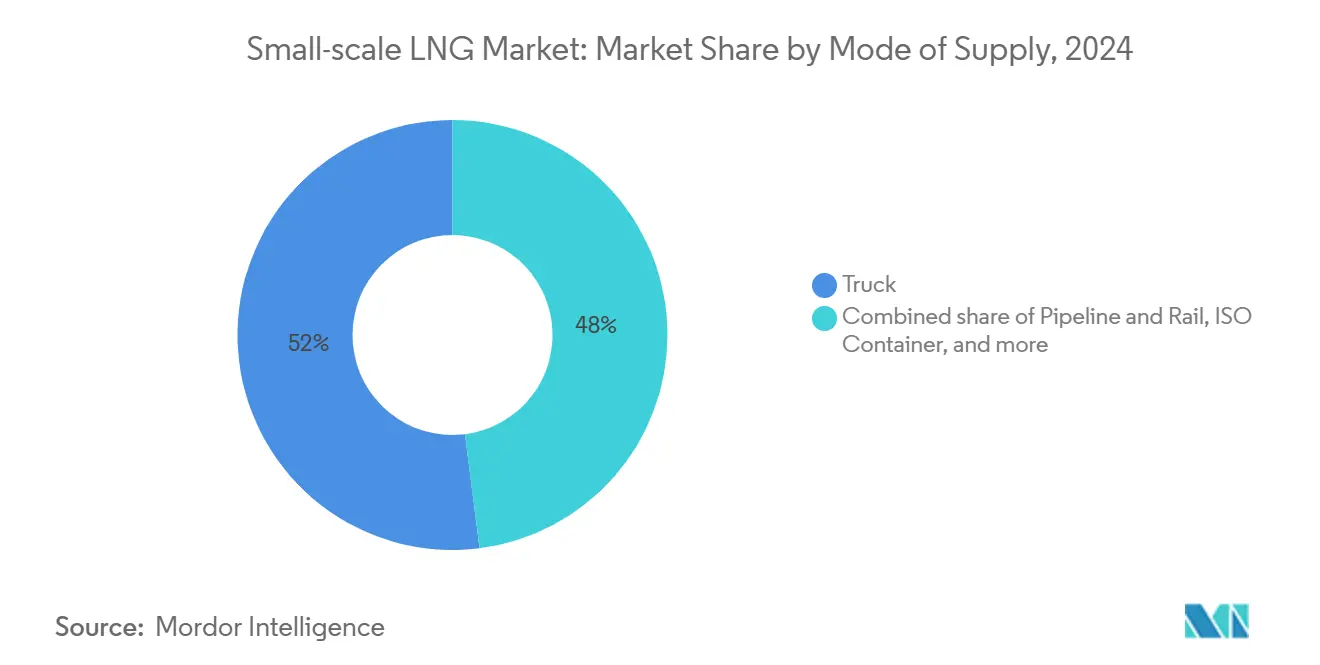

- Por modo de fornecimento, distribuição por caminhão liderou com 52,5% do tamanho do mercado de GNL em pequena escala em 2024; abastecimento está projetado para crescer a uma TCAC de 14,5% até 2030.

- Por aplicação, transporte representou 42,5% do tamanho do mercado de GNL em pequena escala em 2024 e geração de energia está avançando a uma TCAC de 14% até 2030.

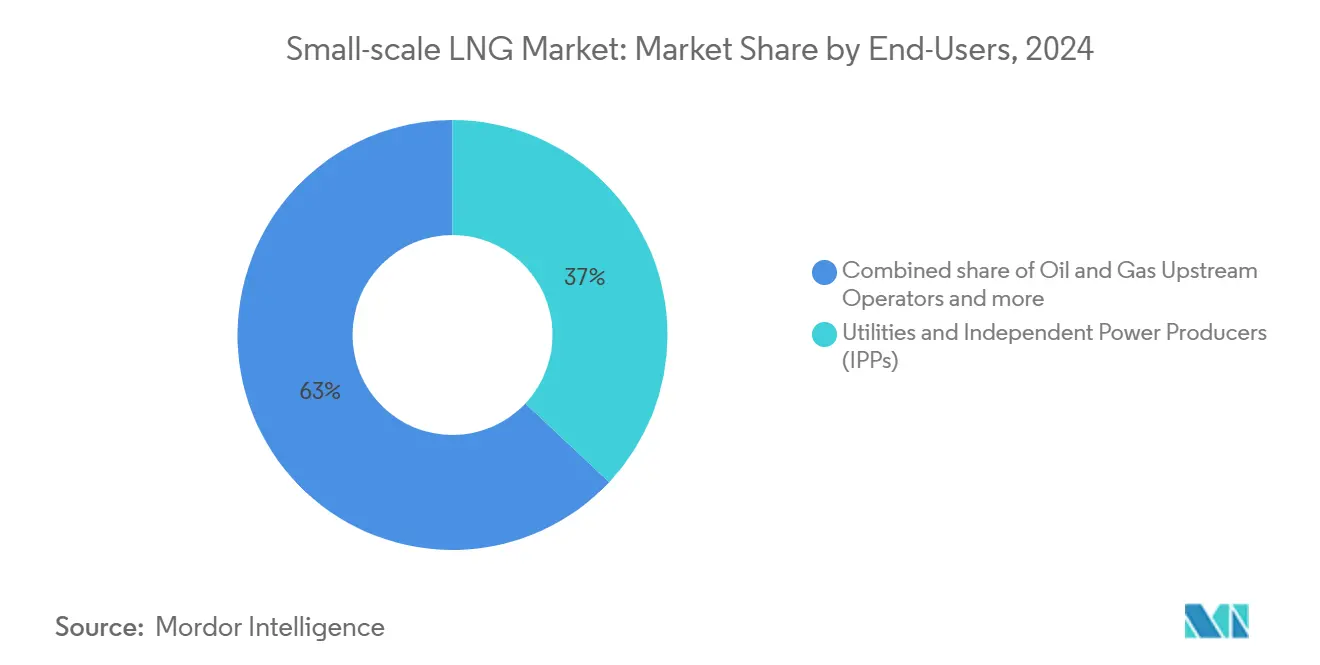

- Por usuário final, concessionárias e PIEs detiveram 37,5% da participação do mercado de GNL em pequena escala em 2024, enquanto o segmento comercial e municipal registra a maior TCAC projetada de 15% até 2030.

- Por geografia, Ásia-Pacífico liderou com 47,5% da participação de receita em 2024 e mantém a trajetória de crescimento mais rápida com 16% de TCAC até 2030.

Tendências e Insights do Mercado Global de GNL em Pequena Escala

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Endurecimento dos limites de enxofre IMO & FuelEU Maritime acelerando adoção de abastecimento marítimo de GNL | +2.10% | Europa, rotas de navegação globais | Médio prazo (2-4 anos) |

| Rápida construção de plantas de liquefação modulares para mineração remota e energia off-grid | +2.40% | Ásia-Pacífico, África | Médio prazo (2-4 anos) |

| Mudança de frota de caminhões pesados para GNL no programa "Corredor Azul" da China | +1.80% | China, Ásia Oriental | Curto prazo (≤ 2 anos) |

| Conversões de micro-redes do Caribe e América Central para GNL-energia | +1.50% | Caribe, América Central | Médio prazo (2-4 anos) |

| Incentivos fiscais para equipamentos de GNL em pequena escala sob a Lei de Redução da Inflação dos EUA | +1.30% | América do Norte | Curto prazo (≤ 2 anos) |

| Esquemas de subsídios nórdicos para ônibus e balsas GNL impulsionando demanda por abastecimento | +1.20% | Países nórdicos, Europa do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de Enxofre IMO & FuelEU Maritime Acelerando Adoção de Abastecimento Marítimo de GNL

Novos limites de enxofre e gases de efeito estufa estabelecidos pela IMO e o pacote FuelEU Maritime estão incentivando operadores de embarcações a adotar GNL para evitar custos crescentes de conformidade de carbono. O Sistema de Comércio de Emissões da UE agora precifica CO₂ de grandes navios que atracam em portos da UE, e a regra FuelEU exige um corte de 2% na intensidade de carbono até 2025, uma meta que navios movidos a GNL podem atingir até 2034 graças às emissões do ciclo de vida entre 76,3-92,3 gCO₂e/MJ. A demanda global de abastecimento atingiu 12,9 milhões t em 2023, apoiada por uma frota de 56 embarcações de abastecimento de GNL até o final de 2024.[1]International Gas Union, "World LNG Report 2025," igu.org Proprietários de navios estão respondendo com pedidos recordes de novas construções dual-fuel e retrofits, impulsionando investimentos em braços de carregamento costeiros, mangueiras criogênicas e protocolos de segurança em portos europeus.

Rápida Construção de Plantas de Liquefação Modulares para Mineração Remota e Energia Off-Grid

Liquefeitas fabricadas em fábrica montadas em skids ou barcaças estão reduzindo barreiras de entrada em regiões onde redes de gasodutos são esparsas. A Baker Hughes observa pedidos crescentes para trens de turbina aeroderivados e acionamentos por motor elétrico que reduzem pegadas e permitem que o trabalho no local se sobreponha à fabricação de módulos.[2]Baker Hughes, "Modular LNG Solutions Gain Momentum," compressortech2.com O programa piloto da Indonésia mostrou que o fornecimento de plantas de energia remotas movidas a diesel com GNL pode cortar custos de geração nivelados em 55-60% e ainda produzir preços entregues de 10,35-11,28 USD/MMBtu. A abordagem modular é igualmente atrativa para mineradores africanos que buscam monetizar gás flare, gerando horizontes de retorno mais curtos em relação às importações de diesel.

Mudança de Frota de Caminhões Pesados para GNL no Programa "Corredor Azul" da China

A China opera a maior frota de caminhões GNL do mundo com cerca de 170.000 unidades e 2.500 estações de reabastecimento em 2024. Um único tanque oferece um alcance de condução de 600-1.000 km, 30% menos CO₂ e 90% menos NOₓ e PM que motores diesel equivalentes. O apoio político constante, incluindo descontos em pedágios e mecanismos de paridade de preços de combustível, acelera a renovação da frota, estimulando oportunidades para GNL em trailer, liquefeitas de micro escala perto de poços de gás e serviços de telemática que otimizam rotas logísticas.

Conversões de Micro-Redes do Caribe e América Central para GNL-Energia

Redes insulares enfrentam picos persistentes de custos de energia e interrupções de fornecimento de óleo combustível. O terminal de regás da AES Dominicana já substituiu óleo combustível pesado, evitando cerca de 4 milhões t de CO₂ na República Dominicana. O potencial regional excede 20 GW de capacidade movida a gás, implicando mais de 20 Bcma de demanda de GNL. Desenvolvedores como New Fortress Energy fretaram FSRUs para criar modelos de entrega hub-and-spoke, posicionando GNL em pequena escala como a rota preferida para reduzir tarifas de eletricidade e descarbonizar economias movidas pelo turismo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Logística esparsa de back-haul de tanques ISO na África Subsaariana | -1,2% | África Subsaariana | Médio prazo (2-4 anos) |

| Altos custos de boil-off e reliquefação em plantas abaixo de 0,05 MTPA | -1,0% | Global, mercados emergentes | Médio prazo (2-4 anos) |

| Estrutura de licenciamento fragmentada para liquefeitas móveis no Brasil | -0,8% | Brasil, América Latina | Curto prazo (≤ 2 anos) |

| Conflito Rússia-Ucrânia elevando prêmio de risco geopolítico no GNL à vista | -1,5% | Global, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Logística Esparsa de Back-Haul de Tanques ISO na África Subsaariana

As 150 tcf de reservas de gás comprovadas da Nigéria permanecem subutilizadas à medida que frotas de tanques ISO enfrentam conexões rodoviárias precárias e fluxos comerciais bidirecionais mínimos. A falta de carga de retorno força operadores a reposicionar contêineres vazios, inflacionando custos por viagem e corroendo a competitividade do mercado de GNL em pequena escala em estados sem litoral. Agências energéticas regionais destacam a necessidade de corredores multimodais e procedimentos alfandegários harmonizados antes que o GNL possa substituir biomassa em segmentos residenciais e comerciais pequenos.

Altos Custos de Boil-Off e Reliquefação Abaixo de Plantas de 0,05 MTPA

Trens micro-GNL experimentam taxas elevadas de boil-off porque tanques de armazenamento não conseguem alcançar as economias de escala de terminais grandes. Estudos mostram que ciclos de refrigerante misto único entregam menor potência específica, mas perdem eficiência em carga parcial, enquanto ciclos de nitrogênio demandam maior desembolso de capital. A integração da tecnologia compander reduz o consumo total de energia, mas adiciona despesa inicial, limitando a adoção onde o crédito é escasso. Essas pressões de custo estreitam margens para os menores projetos no mercado de GNL em pequena escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Terminais de Liquefação Lideram Enquanto FSRUs Ganham Momentum

Terminais de liquefação geraram 62,5% da receita de 2024, refletindo seu papel crucial na monetização de gás onde gasodutos estão ausentes. Esta porção do tamanho do mercado de GNL em pequena escala é apoiada por trens de processo SMR simplificados que equilibram custo de capital e eficiência energética. Desenvolvedores somente nos Estados Unidos planejam elevar a capacidade combinada de micro-GNL para 2,3 milhões de galões por dia. A participação do mercado de GNL em pequena escala detida por instalações de liquefação deve declinar ligeiramente à medida que ativos de regaseificação crescem mais rapidamente, ainda assim o throughput absoluto aumentará dada a nova demanda off-grid de minas e concessionárias rurais.

Uma onda paralela de unidades flutuantes de armazenamento e regaseificação está remodelando opções de importação para compradores emergentes. FSRUs requerem USD 300 milhões e 1-3 anos para comissionar, muito abaixo de alternativas onshore, e estão previstas para registrar 14% de TCAC até 2030. Inovações como cascos de calado raso e barcaças rebocadoras articuladas permitem acesso a rios e ancoradouros próximos à costa antes considerados inalcançáveis. Desenvolvedores combinam essas unidades com barcaças de energia ou plantas de ciclo combinado modulares, desbloqueando offtake incremental na África, Ásia do Sul e Caribe.

Por Modo de Fornecimento: Distribuição por Caminhão Domina Enquanto Abastecimento Acelera

Entrega baseada em estrada deteve 52,5% da receita de 2024 graças à sua capacidade de alcançar locais além de redes de gasodutos. Somente a Stabilis Solutions movimentou mais de 420 milhões de galões via 43.000 carregamentos de caminhão, demonstrando a resiliência deste modelo de "gasoduto virtual". A competitividade de custo deriva de bombas criogênicas modulares, interfaces padrão de tanques ISO e ferramentas de agendamento de frota ligadas por GPS que otimizam tempos de retorno.

Abastecimento exibe o crescimento mais acentuado com 14,5% de TCAC, impulsionado por regras marítimas de baixo enxofre que favorecem navios dual-fuel GNL. GNL está agora disponível em 198 portos, e a frota de abastecimento está em 56 embarcações especializadas-ambos os números estão prontos para se multiplicar à medida que mais de 1.200 navios capazes de GNL podem navegar até 2028.[3]SEA-LNG, "LNG Bunkering Infrastructure Update 2024," sea-lng.org Cadeias de suprimento combinam cada vez mais métodos de entrega caminhão-para-navio, navio-para-navio e gasoduto-para-navio para combinar layouts portuários e horários de embarcações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Transporte Lidera Enquanto Geração de Energia Surge

Transporte absorveu 42,5% dos gastos em 2024 à medida que usuários marítimos e de transporte rodoviário de longa distância priorizam conformidade e economias operacionais. O consumo de GNL no transporte oceânico subiu 28-29% entre 2012 e 2018, e 51% de todos os novos pedidos de embarcações em 2022 eram capazes de dual-fuel.[4]Ocean Conservancy, "LNG Use Trends in International Shipping," oceanconservancy.org Em terra, proprietários de frota citam alcances de condução de até 1.000 km e emissões reduzidas como critérios primários de compra, consolidando a pegada de transporte dentro do mercado de GNL em pequena escala.

Geração de energia está crescendo mais rapidamente com 14% de TCAC porque turbinas a gás modulares combinam tempos de construção curtos com produção despachável adequada para backup de renováveis intermitentes. Redes insulares na América Central, Caribe e partes do Sudeste Asiático ancoram sua aquisição em flexibilidade e paridade de custo versus diesel. Desenvolvedores de data centers adicionam um novo pool de demanda à medida que buscam combustível confiável e de menor carbono para motores de pico que protegem servidores críticos da instabilidade da rede.

Por Usuário Final: Concessionárias e PIEs Dominam Enquanto Setores Comercial e Municipal Expandem Rapidamente

Concessionárias e produtores independentes de energia reivindicaram 37,5% das vendas em 2024, canalizando GNL para plantas de ciclo combinado e motor alternativo que substituem unidades legadas de óleo. A Jamaica planeja 360 MW de nova capacidade de GNL para diversificar seu mix de combustível e aliviar consumidores da alta volatilidade tarifária, espelhando projetos em micro-redes africanas.

Usuários municipais e comerciais registram a expansão mais rápida com 15% de TCAC até 2030. Franqueados de gás urbano implantam trailers de tanques ISO criogênicos e skids de regás pequenos para servir clusters de apartamentos, hospitais e pequenas fábricas. Redes de ônibus municipais e sistemas de aquecimento distrital também se juntam à lista à medida que se qualificam para subsídios nacionais de energia limpa. Em paralelo, operadores upstream monetizam gás associado através de liquefação no local e armazenamento portátil, capturando valor de gás que de outra forma seria queimado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ásia-Pacífico gerou 47,5% da receita global em 2024 e está prevista para manter a maior TCAC de 16% até 2030. A capacidade de importação regional subiu de 15,27 mtpa em 2022 para uma expectativa de 23 mtpa até 2025. A China permanece o eixo principal, importando 78,64 MT de GNL em 2024, enquanto implanta agressivamente nós de reabastecimento do "Corredor Azul". A Indonésia corrobora o modelo demonstrando que GNL em pequena escala pode suplantar diesel de alta velocidade em até 60%, abrindo avenidas para centenas de redes insulares.

Europa representou aproximadamente 25% do valor de mercado, impulsionada por regras rigorosas de carbono e diversificação do gás russo. O continente hospeda 28 terminais de importação de grande escala e 8 instalações de pequena escala totalizando 227 bcm de capacidade de regás, equivalente a 40% da demanda de 2024. O cluster nórdico implanta a licitação ambiental mais avançada em transporte marítimo, e portos como Roterdã, Zeebrugge e Klaipėda ancoram redes regionais de abastecimento. A participação da UE de GNL no fornecimento geral de gás mais que dobrou desde 2021, traduzindo-se em carga base estável para terminais móveis flexíveis.

América do Norte contribuiu com aproximadamente 20% da receita, com os Estados Unidos como líder tecnológico e maior exportador. A capacidade de exportação de GNL dos EUA triplicou desde 2018 e quase dobrará novamente até 2030 em projetos sancionados. O mercado local de GNL em pequena escala subiu de 499 milhões de galões em 2018 para 1,9 bilhão de galões até 2030, impulsionado pela abundância de gás de xisto, créditos fiscais e adoção acelerada de GNL como combustível para caminhões e ferrovias. Desenvolvedores canadenses e mexicanos também exploram plantas modulares para conectar minas remotas e parques industriais.

O restante da demanda está dividido entre América Latina, Oriente Médio e África. O crescimento da América Latina se concentra no Brasil, Chile e República Dominicana, onde soluções de importação flutuantes permitem ramp-up rápido de projetos GNL-energia. O Oriente Médio usa GNL em pequena escala principalmente para operações remotas de campos petrolíferos e complexos de turismo insular, aproveitando matéria-prima abundante de gás. África permanece a região menos penetrada, restringida por lacunas logísticas, ainda assim Nigéria e Moçambique apresentam upside considerável se gargalos de transporte se aliviem.

Panorama Competitivo

O mercado de GNL em pequena escala apresenta um perfil moderadamente fragmentado onde nenhuma única empresa controla mais de um quinto das receitas totais. Majors integradas como Shell, TotalEnergies e Linde exploram portfólios globais e balanços patrimoniais para agrupar gás de alimentação, liquefação, transporte e serviços de regaseificação. Ao mesmo tempo, casas de tecnologia de nicho-incluindo Chart Industries, Wärtsilä e Galileo Technologies-se especializam em caixas frias compactas, reliquefiedores de boil-off e módulos de processo montados em skid que se adequam a implantações remotas.

Parcerias estratégicas estão proliferando. Venture Global defende um design de liquefação de média escala fabricado em fábrica que encurta tempos de construção e reduz intensidade de capital; garantiu slots de regás firmes no maior terminal de importação da Europa, reforçando integração downstream. Woodside Energy aprovou o projeto Louisiana GNL de 16,5 MTPA, visando primeiro gás até 2029 e posicionando seu portfólio em 24 MTPA até 2030.

Disrupção tecnológica está ampliando o fosso competitivo para adotantes precoces. Ciclos de refrigerante misto único pareados com unidades compander reduzem consumo total de energia, diminuem intensidade de CO₂ e cabem dentro de pegadas de contêineres de 40 pés. Pequenos carregadores de GNL de calado raso abrem sistemas fluviais anteriormente sem saída para o mar, enquanto gêmeos digitais otimizam roteamento de combustível, cortando demurrage. Essas inovações dão aos entrantes especialistas uma vantagem em mercados emergentes sensíveis a custos, desafiando modelos de concessionárias legadas.

Operadores regionais completam o campo. Stabilis Solutions lidera GNL entregue por caminhão nos EUA; Avenir LNG e AG&P implantam pequenos carregadores e terminais de gás urbano na Ásia e Caribe. A intensidade competitiva é mais alta na Ásia-Pacífico onde proprietários de recursos, construtores navais e fornecedores de equipamentos convergem para capturar vantagens de primeiro movimento, ainda assim o pipeline de projetos espalha risco e sustenta margens saudáveis.

Líderes da Indústria de GNL em Pequena Escala

-

Shell plc

-

Linde plc

-

Wartsila Oyj Abp

-

TotalEnergies SE

-

New Fortress Energy LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Woodside Energy aprovou o desenvolvimento Louisiana GNL, um projeto de três trens de 16,5 MTPA com desembolso total de capital de USD 17,5 bilhões, visando primeiras cargas em 2029 e caixa operacional líquido anual de USD 2 bilhões na década de 2030.

- Abril de 2025: Venture Global entrou com pedido de IPO para financiar cinco projetos de liquefação e exportação em Louisiana totalizando 143,8 MTPA e divulgou 39,25 MTPA de acordos de vendas pós-COD, além de capacidade de regás firme na Europa.

- Março de 2025: New Fortress Energy fretou uma FSRU para a República Dominicana, reforçando o modelo de entrega hub-and-spoke em mercados de GNL-energia do Caribe.

- Janeiro de 2025: UECC adicionou o Blue Aspire, carregador de carros dual-fuel GNL à sua frota, elevando suas embarcações movidas a GNL para cinco e cortando emissões 25% versus navios convencionais.

Escopo do Relatório Global do Mercado de GNL em Pequena Escala

GNL em pequena escala (SSLNG) é definido como terminais de liquefação, regaseificação e importação em plantas com capacidade menor que 1 MTPA, de acordo com a União Internacional de Gás (IGU), e com aplicações em geração de energia, transporte, matéria-prima industrial e outras aplicações. Carregadores SSLNG são embarcações com capacidade de armazenamento de GNL menor que 30.000 metros cúbicos (m³) para transporte. A faixa típica de capacidade de armazenamento SSLNG está entre 500 m³ e 5.000 m³. Outros elementos de SSLNG incluem instalações de abastecimento de GNL para embarcações movidas a GNL, estações satélite de GNL e infraestrutura para fornecer GNL como combustível para veículos rodoviários.

O mercado de GNL em pequena escala é segmentado por tipo, modo de fornecimento, aplicação e geografia. Por tipo, o mercado é segmentado em terminais de liquefação e terminais de regaseificação. Por modo de fornecimento, o mercado é segmentado em caminhão, transbordo e abastecimento, e gasoduto e ferrovia. Por aplicação, o mercado é segmentado em transporte, matéria-prima industrial, geração de energia e outras aplicações. O relatório também cobre o tamanho de mercado e previsões para o mercado de GNL em pequena escala nas principais regiões. Para cada segmento, o dimensionamento de mercado e previsões foram feitos com base na receita (USD).

| Terminal de Liquefação (Micro, Mini e Pequeno) |

| Terminal de Regaseificação (FSRU Onshore e Offshore) |

| Caminhão |

| Gasoduto e Ferrovia |

| Transbordo e Abastecimento (Navio-para-navio e Costa-para-navio) |

| Contêiner ISO |

| Transporte (Rodoviário e Abastecimento Marítimo) |

| Matéria-prima Industrial |

| Geração de Energia |

| Outras Aplicações |

| Concessionárias e Produtores Independentes de Energia (PIEs) |

| Operadores Upstream de Petróleo e Gás |

| Indústrias Manufatureiras |

| Comercial e Municipal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo | Terminal de Liquefação (Micro, Mini e Pequeno) | |

| Terminal de Regaseificação (FSRU Onshore e Offshore) | ||

| Por Modo de Fornecimento | Caminhão | |

| Gasoduto e Ferrovia | ||

| Transbordo e Abastecimento (Navio-para-navio e Costa-para-navio) | ||

| Contêiner ISO | ||

| Por Aplicação | Transporte (Rodoviário e Abastecimento Marítimo) | |

| Matéria-prima Industrial | ||

| Geração de Energia | ||

| Outras Aplicações | ||

| Por Usuário Final | Concessionárias e Produtores Independentes de Energia (PIEs) | |

| Operadores Upstream de Petróleo e Gás | ||

| Indústrias Manufatureiras | ||

| Comercial e Municipal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de GNL em pequena escala?

O mercado vale USD 11,80 bilhões em 2025 e está previsto para alcançar USD 19,34 bilhões até 2030.

Qual segmento contribui com a maior receita?

Terminais de liquefação geram a maior receita, representando 62,5% das vendas de 2024.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico lidera o crescimento com uma TCAC projetada de 16% até 2030 com base na industrialização e implantações de projetos modulares.

Por que FSRUs estão ganhando popularidade?

FSRUs podem ser implantadas em 1-3 anos por cerca de USD 300 milhões, proporcionando acesso rápido e flexível ao gás para países sem redes de gasodutos.

Como as regras IMO e UE afetam a demanda?

Limites mais rigorosos de enxofre e gases de efeito estufa tornam GNL um combustível marítimo atrativo, impulsionando volumes de abastecimento em rotas comerciais europeias e globais.

Quais são as principais restrições enfrentadas pelo GNL em pequena escala na África?

Logística esparsa de back-haul de tanques ISO eleva custos de transporte e prejudica a competitividade do GNL em mercados sem litoral.

Página atualizada pela última vez em: