Tamanho e Participação do Mercado de Abastecimento de Gás Natural Liquefeito (GNL)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 13.68 Milhões de toneladas métricas |

| Volume do Mercado (2031) | 56.29 Milhões de toneladas métricas |

| Taxa de crescimento (2026 - 2031) | 32.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

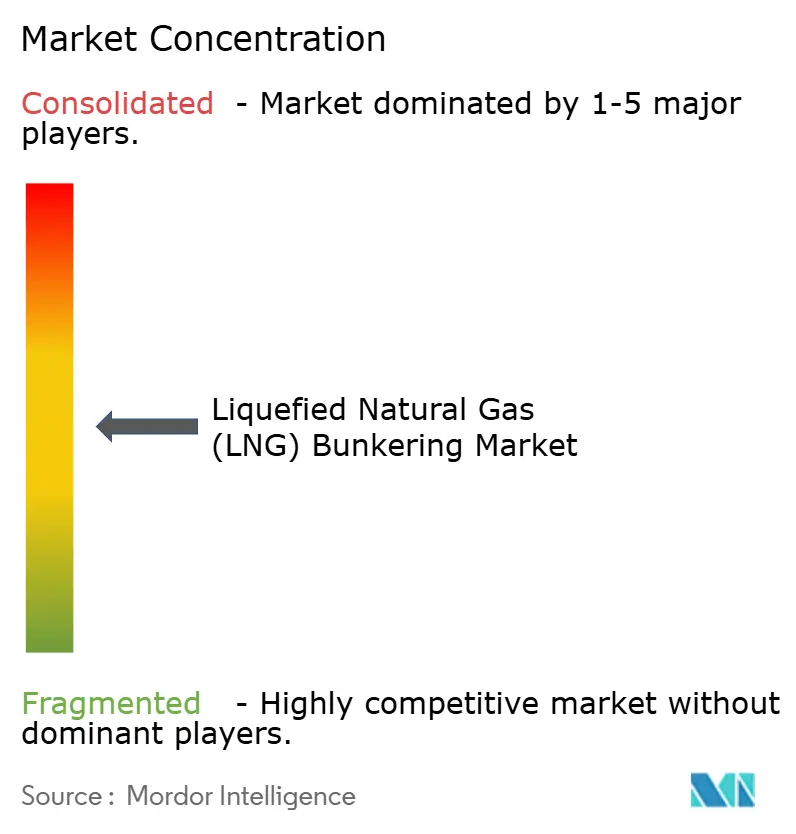

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abastecimento de Gás Natural Liquefeito (GNL) pela Mordor Intelligence

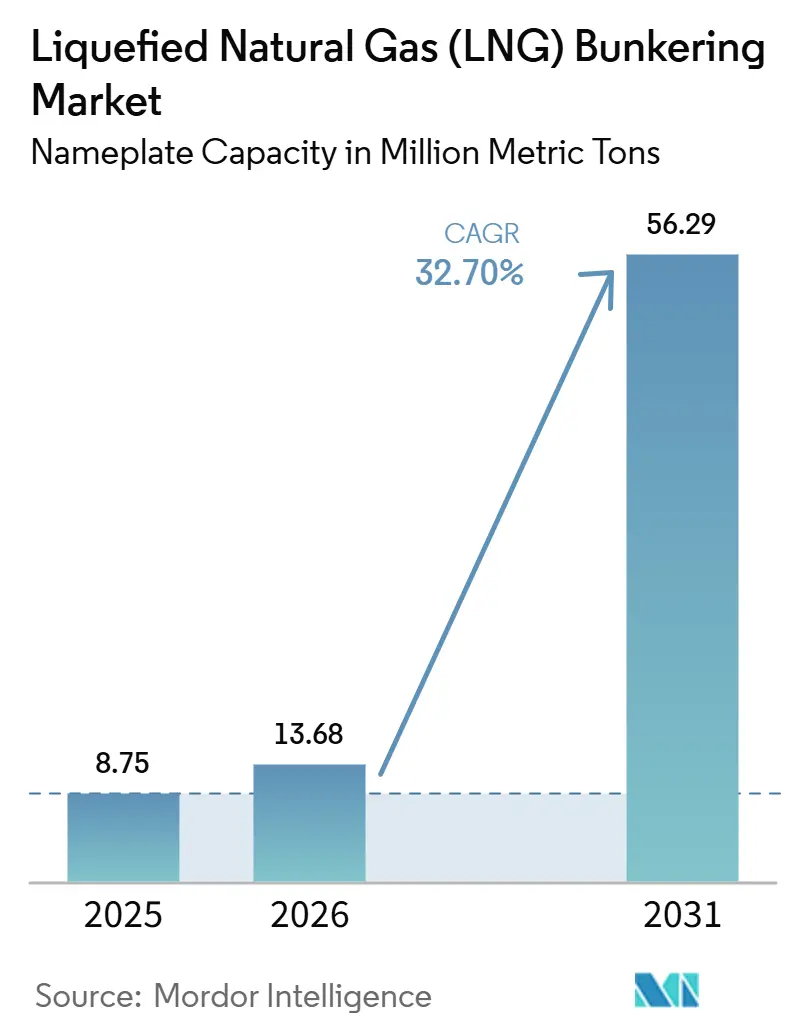

O tamanho do Mercado de Abastecimento de Gás Natural Liquefeito em termos de capacidade nominal está projetado para atingir 8,75 milhões de toneladas métricas em 2025, 13,68 milhões de toneladas métricas em 2026, e alcançar 56,29 milhões de toneladas métricas até 2031, crescendo a um CAGR de 32,70% de 2026 a 2031. A adoção contínua está ancorada no limite de 0,5% de enxofre da Organização Marítima Internacional, que direcionou os armadores para o GNL como a via de conformidade mais econômica para novas construções. A rápida renovação da frota, os mecanismos mais robustos de proteção de preços oferecidos pelas grandes empresas integradas de energia e a expansão da infraestrutura de portos-hub estão reforçando a demanda. O comportamento competitivo mudou à medida que os fornecedores de GNL upstream ampliam acordos integrados de combustível e infraestrutura, enquanto a pressão regulatória agora inclui metas de intensidade de carbono que favorecem combustíveis de baixo carbono em detrimento do óleo combustível de alto teor de enxofre. Os elevados requisitos de capital para embarcações de abastecimento e tanques em terra ainda limitam a diversificação geográfica, porém os avanços tecnológicos que reduzem o escape de metano e permitem a mistura de bio-GNL estão ampliando a margem ambiental do GNL.

Principais Conclusões do Relatório

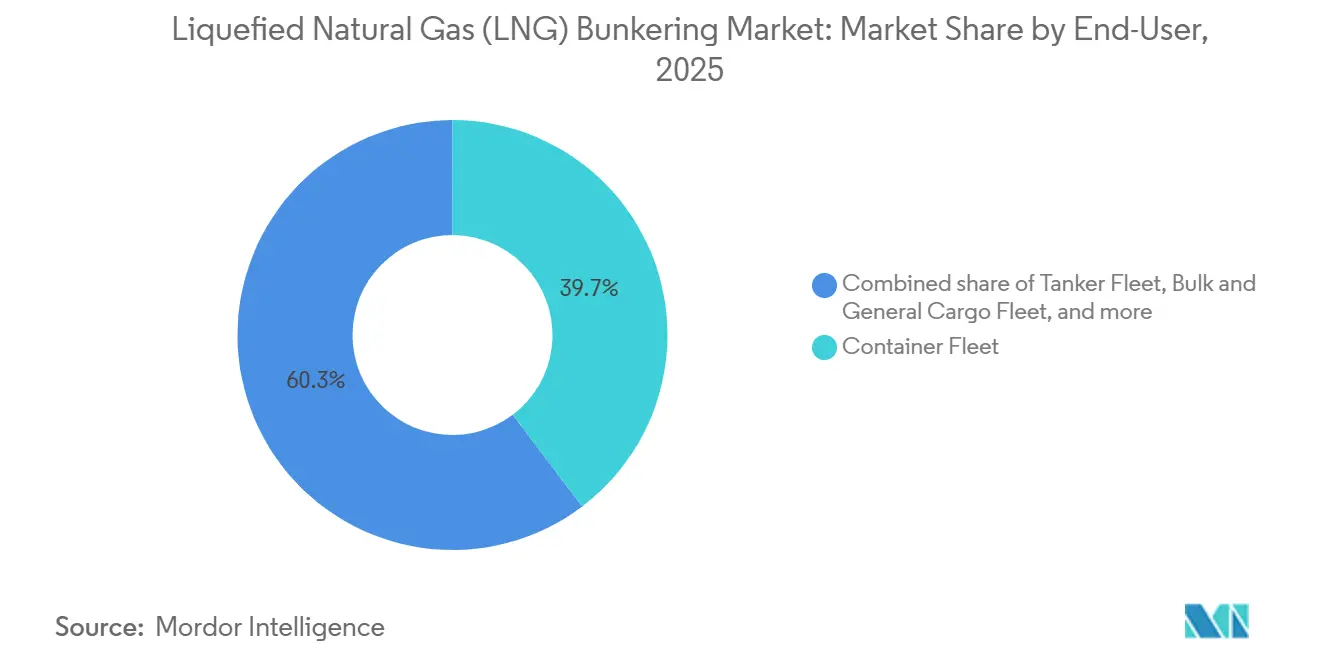

- Por usuário final, as operações de frota de contêineres lideraram com 39,7% da participação do mercado de abastecimento de GNL em 2025 e estão previstas para expandir a um CAGR de 35,8% até 2031.

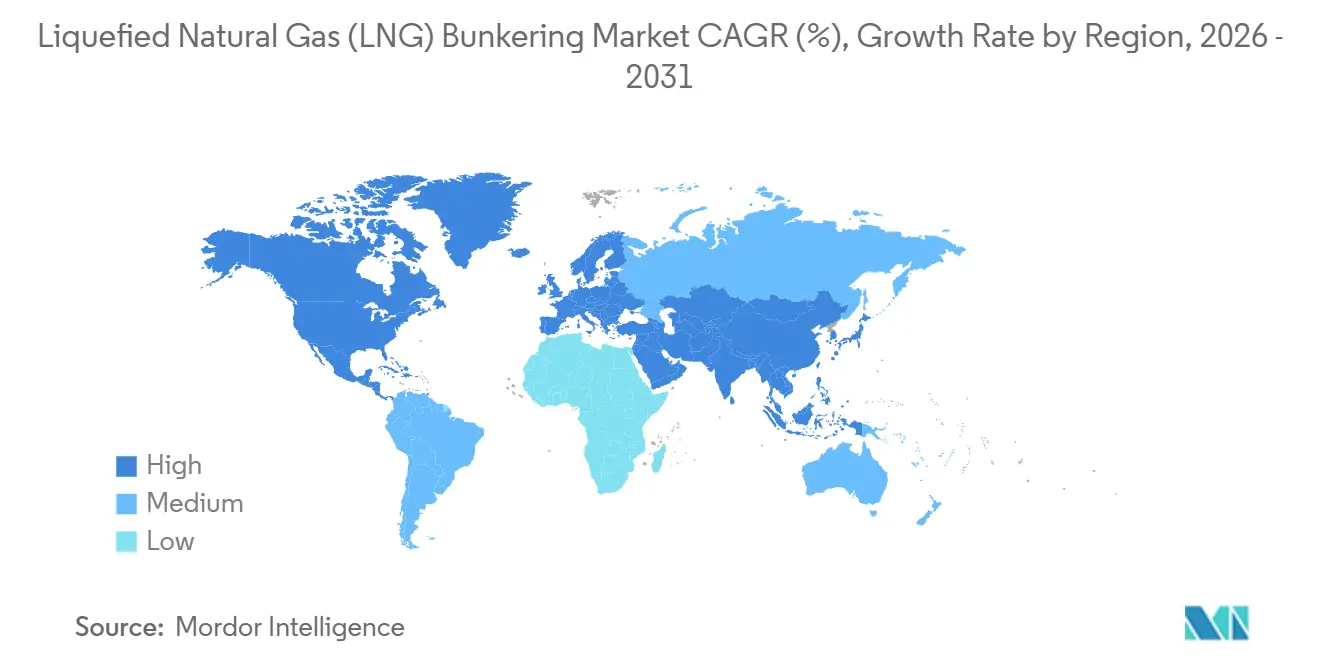

- Por geografia, a Europa capturou uma participação de 72,4% do tamanho do mercado de abastecimento de GNL em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, com um CAGR de 40,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Abastecimento de Gás Natural Liquefeito (GNL)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de conformidade com o limite de teor de enxofre IMO 2020 | 8.2% | Global, com aplicação máxima na UE, América do Norte e Singapura | Curto prazo (≤ 2 anos) |

| Crescimento acelerado da carteira de pedidos de embarcações movidas a GNL | 9.5% | Global, concentrado em estaleiros da Ásia-Pacífico e operadores de linhas regulares europeus | Médio prazo (2-4 anos) |

| Expansão da infraestrutura global de abastecimento de GNL | 7.8% | Europa (Roterdã, Antuérpia), Ásia-Pacífico (Singapura, Zhoushan), América do Norte (Golfo dos EUA) | Médio prazo (2-4 anos) |

| Competitividade de custo do GNL frente aos óleos combustíveis de baixo teor de enxofre | 4.6% | Ásia-Pacífico, Oriente Médio, com impacto na América do Sul | Curto prazo (≤ 2 anos) |

| Surgimento do e-metano possibilitando fornecimento de GNL neutro em carbono | 3.2% | Europa (conformidade com o FuelEU Maritime), América do Norte, com projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação e soluções de gêmeo digital melhorando a segurança do abastecimento | 2.1% | Global, com adoção antecipada em Singapura, Roterdã e portos tecnologicamente avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Conformidade com o Limite de Teor de Enxofre IMO 2020

O limite de teor de enxofre de 0,5% que entrou em vigor em 2020 eliminou a vantagem de custo do óleo combustível de alto teor de enxofre, deixando os armadores com a opção de instalar lavadores de gases, utilizar óleo combustível de baixíssimo teor de enxofre ou GNL. Os retrofits de lavadores de gases estabilizaram-se em cerca de 5.000 embarcações até 2024, enquanto o GNL manteve uma vantagem de preço de USD 150-250 por tonelada métrica em relação ao VLSFO nos principais portos-hub, inclinando as decisões de novas construções para motores de combustível duplo.[1]Organização Marítima Internacional, "IMO 2020 – Garantindo a Conformidade," imo.org O intensificação das inspeções de controle portuário em Singapura e Roterdã durante 2025 elevou o custo da não conformidade, acelerando a renovação da frota em direção à tonelagem com capacidade para GNL.

Crescimento Acelerado da Carteira de Pedidos de Embarcações Movidas a GNL

Dados de sociedades classificadoras mostraram 535 embarcações movidas a GNL em serviço e 509 em pedido em abril de 2024, com navios porta-contêineres respondendo por mais da metade da capacidade.[2]DNV, "Plataforma de Informações sobre Combustíveis Alternativos," dnv.com A CMA CGM sozinha contratou 77 embarcações movidas a GNL, com entrega de 44 unidades até meados de 2025. A concentração de pedidos em grandes unidades porta-contêineres criou um ciclo virtuoso de demanda previsível de combustível que sustenta mais investimentos em infraestrutura nos portos-hub.

Expansão da Infraestrutura Global de Abastecimento de GNL

O terminal Gate de Roterdã concluiu uma expansão de 50.000 metros cúbicos em 2024, dobrando o throughput de carregamento por caminhão para as rotas do Mar do Norte e do Báltico. Singapura inaugurou um segundo terminal de abastecimento no final de 2024, ampliando a capacidade de abastecimento simultâneo para 12 embarcações. O terminal de Zhoushan, na China, iniciou as operações no início de 2025 com 30.000 metros cúbicos de armazenamento para atender ao transporte costeiro doméstico. Apesar desses avanços, uma embarcação de abastecimento construída especificamente para esse fim ainda custa entre USD 50-80 milhões, inibindo o investimento em portos menores.

Competitividade de Custo do GNL frente aos Óleos Combustíveis de Baixo Teor de Enxofre

Em Singapura, o combustível de abastecimento de GNL teve média de USD 650 por tonelada métrica no primeiro semestre de 2025, contra USD 800 para o VLSFO, um desconto de 19% que superou a menor densidade energética do GNL. Contratos de fornecimento de longo prazo indexados a benchmarks de petróleo, como um acordo de 10 anos entre a TotalEnergies e a CMA CGM assinado em 2024, amortecem a volatilidade dos preços spot para grandes operadores de linhas regulares.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX para embarcações de abastecimento e tanques terrestres | -3.8% | América do Sul, África, portos asiáticos secundários, mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade dos preços spot do GNL | -2.2% | Mercados spot da Ásia-Pacífico, Europa (precificação vinculada ao TTF), com impacto limitado onde contratos de longo prazo dominam | Curto prazo (≤ 2 anos) |

| Preocupações com escorregamento de metano e emissões de GEE no ciclo de vida | -2.4% | Global, com maior escrutínio na UE e na América do Norte sob mandatos de avaliação do ciclo de vida | Longo prazo (≥ 4 anos) |

| Crescente desvio de investimentos para o abastecimento com metanol e amônia | -1.8% | Europa (adoção de metanol liderada pela Maersk), Ásia-Pacífico (centros de P&D de amônia), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX para Embarcações de Abastecimento e Tanques Terrestres

Uma embarcação de abastecimento de 7.500 metros cúbicos exige entre USD 60-75 milhões para construção e até USD 8 milhões anuais para operações. Os investimentos em tanques terrestres superam USD 120 milhões e envolvem 24 meses de licenciamento sob a ISO 20519 e o Código IGF, o que atrasa projetos em mercados emergentes.[3]Organização Internacional de Normalização, "ISO 20519: Sistemas de Fornecimento de Combustível GNL," iso.org Essa barreira de custo obriga os operadores em rotas secundárias a desviar para os principais portos-hub ou carregar combustível adicional, corroendo a vantagem econômica do GNL.

Preocupações com Escorregamento de Metano e Emissões de GEE no Ciclo de Vida

Estudos poço-a-esteira encontraram taxas de escorregamento de metano de 2,5-3,5% em motores de combustível duplo de alta pressão, compensando aproximadamente um terço do benefício de CO₂ do GNL em relação ao óleo combustível de baixíssimo teor de enxofre.[4]Conselho Internacional sobre Transporte Limpo, "Estudo Atualizado de Emissões Poço-a-Esteira," theicct.org Os fabricantes de motores introduziram modelos de baixa pressão em 2025 que reduzem o escorregamento para abaixo de 1%, porém os retrofits custam entre USD 3-5 milhões por embarcação, elevando os obstáculos de retorno do investimento. O regulamento FuelEU Maritime da UE, em vigor desde 2025, penaliza o escorregamento de metano nos cálculos de intensidade de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Frota de Contêineres Comanda Volume e Crescimento

As operações de frota de contêineres responderam por 39,7% do tamanho do mercado de abastecimento de GNL em 2025 e estão projetadas para crescer a um CAGR de 35,8% até 2031. A frota de 44 embarcações operacionais movidas a GNL da CMA CGM e as 33 unidades adicionais em pedido ilustram o nível de compromisso dos mega-armadores. A capacidade de negociar contratos de fornecimento de longo prazo e garantir berços prioritários nos portos-hub sustenta a adoção. A adesão da frota de petroleiros permanece abaixo de 2% do pipeline de novas construções porque os afretadores resistem a prêmios de frete, e os terminais de carregamento no Oriente Médio e na África Ocidental carecem de infraestrutura de GNL. Os operadores de graneleiros e carga geral enfrentam obstáculos semelhantes, pois o espaço do porão de carga é sacrificado em prol dos tanques de combustível, e os mercados de frete permanecem fragmentados.

O mercado de abastecimento de GNL continua a depender do tráfego de contêineres nos corredores Ásia-Europa e transpacífico, reforçando a concentração de infraestrutura em Singapura, Roterdã e no Golfo dos EUA. Ferries e embarcações de suporte offshore na Noruega se beneficiam de subsídios que compensam 40% dos custos de conversão, enquanto as linhas de cruzeiros implantam o GNL para atender aos mandatos de qualidade do ar em cidades portuárias no Mediterrâneo e no Caribe. O crescimento futuro depende de os limites de intensidade de carbono da OMI para 2030 e 2040 serem suficientemente rigorosos para direcionar os investimentos para o metanol ou a amônia. As evidências iniciais sugerem que as transportadoras de contêineres manterão seus compromissos com o GNL porque o volume da rede permite a proteção contra oscilações de preços de combustível e a amortização dos custos de capital em grandes frotas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A Europa capturou 72,4% da participação do mercado de abastecimento de GNL em 2025, sustentada por iniciativas regulatórias antecipadas, densas redes de navegação de curta distância e a madura infraestrutura terrestre do continente. Roterdã, Antuérpia e portos escandinavos ofereciam abastecimento simultâneo para mais de 40 embarcações em meados de 2025. Os terminais de FSRU reconvertidos da Alemanha em Brunsbüttel e Wilhelmshaven adicionaram capacidade de abastecimento de GNL em 2024, atendendo às rotas do Báltico e do Mar do Norte. As diretrizes atualizadas da Agência Europeia de Segurança Marítima harmonizaram os protocolos de segurança e simplificaram as operações transfronteiriças em 2024.

A Ásia-Pacífico está prevista para crescer a um CAGR de 40,5% até 2031, impulsionada pelo segundo terminal de Singapura, pela expansão de Zhoushan na China e pela implantação de embarcações de abastecimento dedicadas pela Coreia do Sul. A capacidade de abastecimento de Singapura aumentou para 12 operações simultâneas em 2024, apoiando os volumes de linhas regulares pelo Estreito de Malaca. Na China, os tanques terrestres de 30.000 metros cúbicos de Zhoushan foram inaugurados no início de 2025, atendendo a alimentadores costeiros domésticos e ao comércio de granéis. O Japão e a Coreia do Sul preferem embarcações de abastecimento a tanques terrestres para limitar o capital inicial, embora essa estratégia limite o throughput e possa exigir ativos adicionais à medida que a frota cresce.

A América do Norte permanece um nicho, com o Golfo dos EUA respondendo pela maior parte dos volumes regionais. A Harvey Gulf opera duas embarcações de abastecimento atendendo ao suporte offshore e alimentadores de contêineres, enquanto os portos da Costa Oeste e canadenses aguardam marcos regulatórios mais claros. A América do Sul e o Oriente Médio & África contribuíram com menos de 3% dos volumes de 2025. A Petrobras pausou a expansão em Santos aguardando reformas nos preços do gás doméstico, e o Panamá não dispõe de armazenamento de GNL, desviando a demanda de abastecimento para o Golfo dos EUA. A QatarEnergy's Q-LNG encomendou uma embarcação de abastecimento em 2025 para entrega em 2027 para atender ao Porto de Hamad, sinalizando potencial de crescimento futuro no Oriente Médio.

Cenário Competitivo

O mercado de abastecimento de GNL apresenta concentração moderada. As grandes empresas integradas de energia (Shell, TotalEnergies e ENGIE) controlam cerca de 45% dos volumes globais por meio do fornecimento de GNL a montante, offtake de longo prazo e co-investimento em infraestrutura portuária. A Shell expandiu suas operações para 15 portos até 2025 e oferece proteções de preços que os players menores não conseguem igualar. O contrato de fornecimento de 10 anos da TotalEnergies indexado ao Brent com a CMA CGM reduz a exposição à volatilidade dos preços spot do gás e assegura throughput para suas embarcações de abastecimento fretadas.

Especialistas regionais estão criando nichos defensáveis. A Gasum opera a única rede de caminhão para embarcação do Báltico e adicionou a embarcação de abastecimento Coralius de 7.500 metros cúbicos em Gotemburgo em 2025. A Pavilion Energy colabora com a autoridade portuária de Singapura, utilizando soluções de caminhão para embarcação para atender ao tráfego de alimentadores e cruzeiros. Licenciadores de tecnologia como a GTT capturam valor por meio de sistemas de contenção de membrana implantados em 80% dos navios porta-contêineres movidos a GNL encomendados em 2024-2025.

Oportunidades em espaços inexplorados permanecem nos portos secundários. O serviço de caminhão para embarcação da Crowley Maritime em Jacksonville, Flórida, expandiu-se para Port Everglades em 2025, visando alimentadores de contêineres caribenhos e embarcações de cruzeiro. Os combustíveis alternativos representam ameaças competitivas: a Maersk encomendou 25 embarcações prontas para metanol, e a MAN Energy Solutions introduziu motores compatíveis com amônia, levando os portos a projetar instalações modulares que acomodam múltiplos tipos de combustível.

Líderes da Indústria de Abastecimento de Gás Natural Liquefeito (GNL)

Shell PLC

TotalEnergies SE

Gasum Oy

Engie SA

Peninsula Petroleum

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A RMK Marine, um estaleiro turco, iniciou a cerimônia de corte do aço de sua mais recente embarcação, o Celsius, projetada para abastecimento de GNL e bio-GNL. Em uma medida relacionada, a Gasum garantiu um fretamento para essa nova embarcação de abastecimento, com previsão de início de operações em 2027, reforçando seu compromisso de ampliar a presença do GNL e do bio-GNL no setor marítimo do Noroeste Europeu.

- Janeiro de 2026: A francesa Gaztransport & Technigaz (GTT), especialista em contenção tecnológica, foi contratada pelo estaleiro sul-coreano Hanwha Ocean para projetar tanques para sete novos cargueiros de gás natural liquefeito (GNLCs).

- Dezembro de 2025: O Galveston LNG Bunker Port (GLBP) deu um passo significativo, superando as meras etapas de licenciamento e projeto. O porto assinou um acordo comercial de cabeçalhos, marcando um momento crucial para as operações de combustível de abastecimento de GNL na Baía de Galveston.

- Novembro de 2025: A Wärtsilä Gas Solutions, divisão do grupo de tecnologia Wärtsilä, fornecerá soluções para uma nova Embarcação de Abastecimento de GNL construída no Estaleiro Jiangnan, na China, para a Shanghai International Port Group (SIPG) Energy Shanghai Co. O escopo inclui o sistema de manuseio de carga, o sistema de fornecimento de gás combustível e o sistema de reliquefação de gás de evaporação.

Escopo do Relatório Global do Mercado de Abastecimento de Gás Natural Liquefeito (GNL)

Regulamentações ambientais mais rígidas impulsionam o abastecimento de GNL, que emergiu como uma alternativa mais limpa para o reabastecimento de navios, utilizando Gás Natural Liquefeito (GNL) em vez de combustíveis marítimos tradicionais como o óleo combustível pesado. Embora o GNL ofereça a vantagem de redução de emissões, sua adoção requer infraestrutura criogênica especializada e a observância de rigorosos protocolos de segurança.

O mercado global de abastecimento de gás natural liquefeito (GNL) é segmentado por usuário final e geografia. Por usuário final, o mercado é segmentado em frota de petroleiros, frota de contêineres, frota de graneleiros e carga geral, ferries e OSV, e outros usuários finais. As previsões do mercado são fornecidas em termos de volume (Toneladas Métricas).

| Frota de Petroleiros |

| Frota de Contêineres |

| Frota de Graneleiros e Carga Geral |

| Ferries e OSV |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Suécia | |

| Bélgica | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Singapura | |

| Malásia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Panamá | |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Omã | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Usuário Final | Frota de Petroleiros | |

| Frota de Contêineres | ||

| Frota de Graneleiros e Carga Geral | ||

| Ferries e OSV | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Suécia | ||

| Bélgica | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Panamá | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Omã | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de abastecimento de GNL?

O tamanho do mercado de abastecimento de GNL atingiu 13,68 milhões de toneladas métricas em 2026 e está previsto para superar 56,29 milhões de toneladas métricas até 2031.

Qual é a taxa de crescimento esperada para o abastecimento de GNL entre 2026 e 2031?

Espera-se que a capacidade instalada se expanda a um robusto CAGR de 32,7% durante o período de previsão.

Qual segmento de embarcações está impulsionando a demanda por combustível marítimo de GNL?

O transporte de contêineres lidera a demanda, com 39,7% do volume de abastecimento em 2025 e projeção de crescimento a um CAGR de 35,8% até 2031.

Qual região está posicionada para o crescimento mais rápido no abastecimento de GNL?

A Ásia-Pacífico está projetada para registrar o maior CAGR regional de 40,5% até 2031, à medida que Singapura, China e Coreia do Sul expandem sua infraestrutura.

Quais são os principais desafios para uma adoção mais ampla do abastecimento de GNL?

Os elevados custos de capital para os ativos de abastecimento e as preocupações com o escorregamento de metano permanecem como restrições fundamentais, apesar dos avanços tecnológicos e das regulamentações favoráveis.

Quem são os principais fornecedores no segmento de abastecimento de GNL?

As grandes empresas integradas de energia como Shell, TotalEnergies e ENGIE controlam aproximadamente 45% dos volumes globais, enquanto especialistas regionais como Gasum e Pavilion Energy ocupam posições sólidas em seus mercados domésticos.

Página atualizada pela última vez em: