Tamanho e Participação do Mercado de Combustível de Bunker dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 18.87 Milhões de toneladas |

| Volume do Mercado (2031) | 21.46 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível de Bunker dos Estados Unidos por Mordor Intelligence

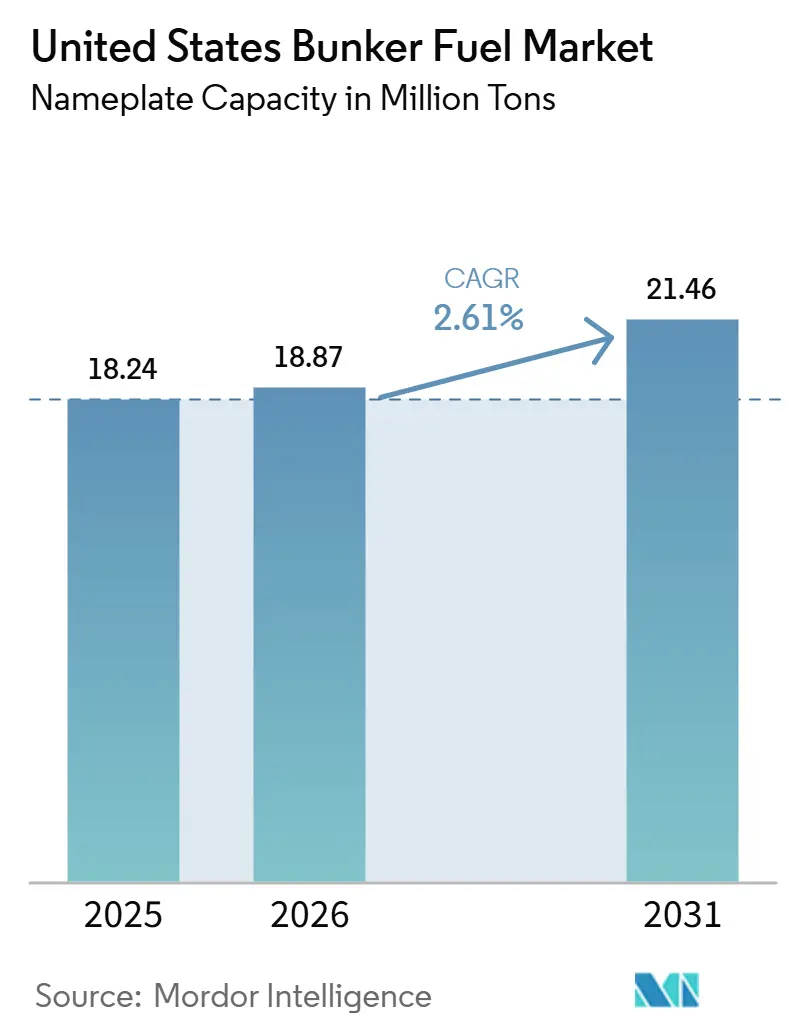

O tamanho do Mercado de Combustível Bunker dos Estados Unidos, em termos de capacidade instalada, foi avaliado em 18,24 milhões de toneladas em 2025 e estima-se que cresça de 18,87 milhões de toneladas em 2026 para atingir 21,46 milhões de toneladas até 2031, a um CAGR de 2,61% durante o período de previsão (2026-2031). Cada grande fluxo regulatório — os limites de enxofre da IMO, os programas estaduais de carbono e os novos créditos fiscais federais — converge agora para afastar os operadores dos combustíveis convencionais em direção a alternativas que prometem menores emissões ao longo do ciclo de vida e custos de conformidade mais previsíveis. O óleo combustível de baixíssimo teor de enxofre (VLSFO) continua sendo a principal escolha de conformidade, mas a expansão da infraestrutura de gás natural liquefeito (GNL) em Houston, Los Angeles e Jacksonville está começando a redefinir as expectativas de demanda em favor das opções baseadas em gás. O aliviamento navio a navio, ainda dominante no Golfo do México, continua sustentando 45% dos volumes nacionais de abastecimento de bunker, mas as barcaças articuladas com rebocador construídas especificamente para essa finalidade estão reduzindo as janelas de transferência e diminuindo os custos de entrega de GNL em múltiplos corredores costeiros. Simultaneamente, o Padrão de Combustível de Baixo Carbono (LCFS) da Califórnia, combinado com os incentivos da Lei de Redução da Inflação para hidrogênio verde e carbono capturado, está trazendo USD 2 bilhões de capacidade de metanol verde para a Costa do Golfo, criando um futuro polo de abastecimento de bunker de carbono zero.

Principais Conclusões do Relatório

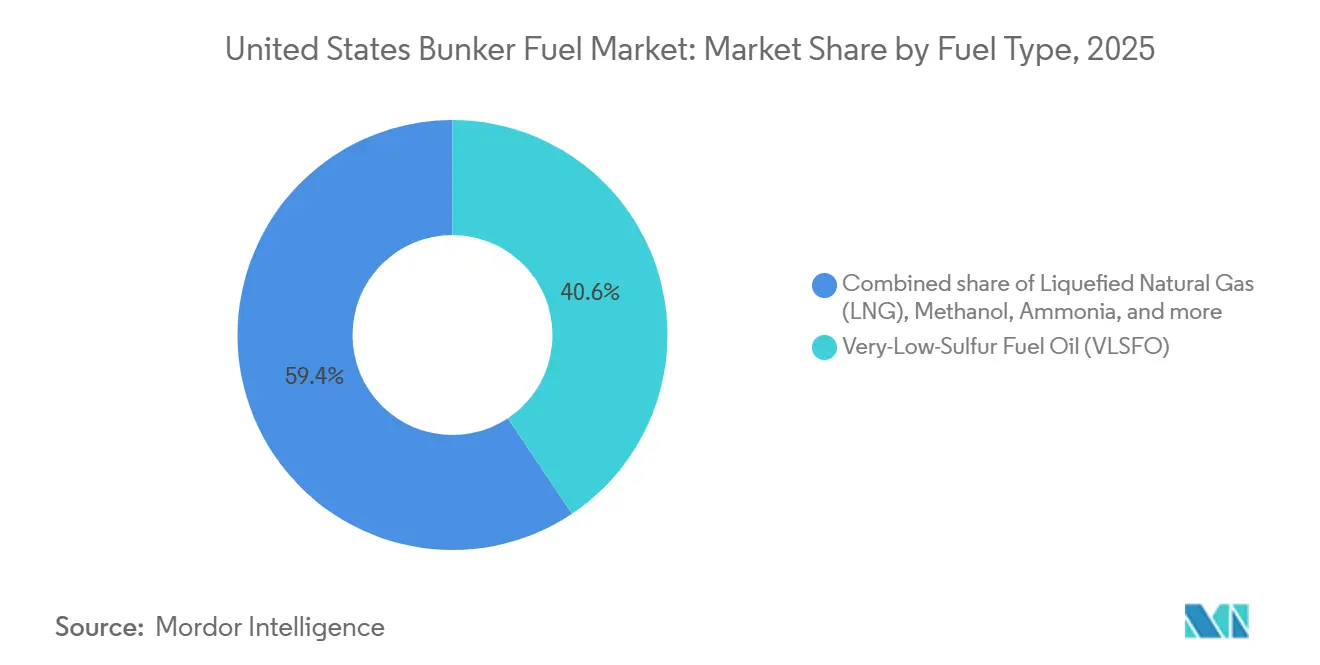

- Por tipo de combustível, o VLSFO liderou com 40,63% da participação de mercado de combustível de bunker dos Estados Unidos em 2025, enquanto o LNG está projetado para se expandir a um CAGR de 9,1% até 2031.

- Por método de abastecimento, as transferências navio-a-navio responderam por 45,11% do tamanho do mercado de combustível de bunker dos Estados Unidos em 2025, e as operações de barcaça de LNG-a-navio estão previstas para crescer a um CAGR de 8,6% entre 2026 e 2031.

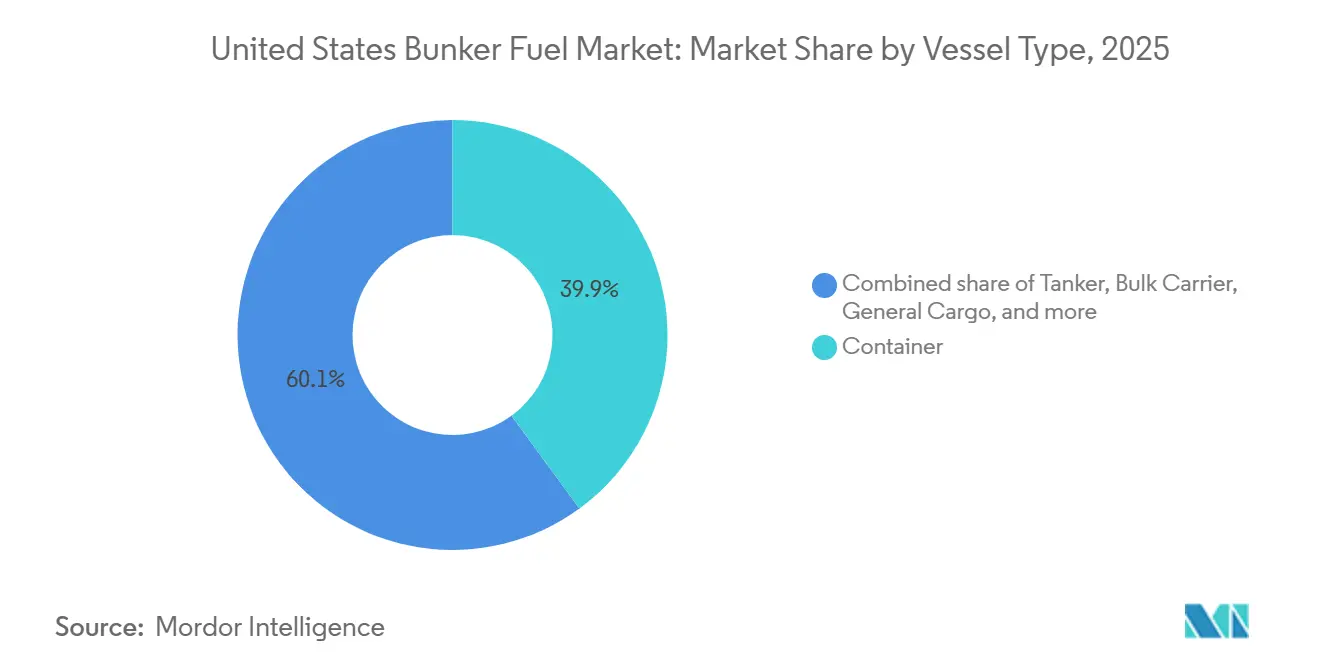

- Por tipo de embarcação, os navios porta-contêineres capturaram 39,94% do tamanho do mercado de combustível de bunker dos Estados Unidos em 2025, enquanto os graneleiros devem registrar um CAGR de 3,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Combustível de Bunker dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de conformidade com o limite de enxofre IMO 2020 | 0.5% | Nacional, com concentração nos portos da Costa do Golfo e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de abastecimento de LNG dos EUA | 0.8% | Costa do Golfo (Houston, Corpus Christi), Costa Oeste (Los Angeles, Long Beach), Sudeste (Jacksonville) | Médio prazo (2-4 anos) |

| Crescimento do tráfego de petroleiros e porta-contêineres dos EUA | 0.4% | Nacional, liderado pelo complexo Los Angeles-Long Beach e pelo Canal Marítimo de Houston | Médio prazo (2-4 anos) |

| Demanda das companhias de cruzeiro por combustíveis de baixo teor de enxofre | 0.2% | Sudeste (Miami, Port Canaveral, Galveston) e rotas sazonais do Alasca | Curto prazo (≤ 2 anos) |

| Bunkers de mistura de biocombustíveis renováveis impulsionados pelo LCFS da Califórnia | 0.3% | Portos da Califórnia (Los Angeles, Long Beach, Oakland, San Diego) | Médio prazo (2-4 anos) |

| Créditos fiscais da Lei de Redução da Inflação catalisando a oferta de metanol verde | 0.6% | Polos de produção da Costa do Golfo com expansão para distribuição na Costa Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de conformidade com o limite de enxofre IMO 2020

As lacunas na configuração das refinarias na Costa Leste forçaram um realinhamento do fornecimento em direção às plantas da Costa do Golfo, que possuem equipamentos de atualização de resíduos, criando prazos de entrega mais longos para compras no mercado à vista.[1]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," eia.gov O estreitamento do diferencial HSFO–VLSFO, agora próximo de USD 50 por tonelada métrica, eliminou a justificativa de investimento para novos retrofits de depuradores, fixando mais operadores em combustíveis conformes. Embarcações equipadas com depuradores já em operação continuam a consumir HSFO, mas restrições mais rigorosas às águas de lavagem na Califórnia e em Connecticut estão limitando os sistemas de circuito aberto e reduzindo a flexibilidade geográfica. As detenções por violações de enxofre aumentaram 18% em 2025, à medida que os inspetores da Guarda Costeira dos EUA intensificaram a amostragem nos principais portais de porta-contêineres e petroleiros.[2]Guarda Costeira dos EUA, "Relatório Anual de Controle do Estado do Porto 2025," uscg.mil Coletivamente, esses fatores estabilizam o prêmio de conformidade que sustenta a demanda por VLSFO no mercado de combustível de bunker dos Estados Unidos.

Expansão da Infraestrutura de Abastecimento de LNG dos EUA

Subsídios federais e estaduais superiores a USD 65 milhões catalisaram o início das obras de instalações de LNG em terra em Los Angeles e Jacksonville, dando suporte à tonelagem de porta-contêineres e navios de cruzeiro de duplo combustível que chegam a partir de 2026. Os fornecedores do Canal Marítimo de Houston exploram os terminais de liquefação existentes para transferências navio-a-navio em alto mar, reduzindo em 15% os custos de entrega de LNG em relação às entregas por barcaça. A primeira barcaça de bunker de LNG em conformidade com a Lei Jones, com capacidade de 12.000 metros cúbicos, entrou em operação em Jacksonville em março de 2025 e reduziu o tempo de abastecimento em 40%, estabelecendo um novo referencial de eficiência costeira. As preocupações com o escape de metano levaram a Agência de Proteção Ambiental a propor monitoramento no motor que poderia acrescentar USD 0,5 milhão a novas construções, mas os fabricantes de equipamentos originais estão lançando sistemas de combustão em circuito fechado que afirmam reduzir o escape em 70%. A adoção antecipada de LNG pela Carnival Corporation e pela Royal Caribbean para doze futuros navios de cruzeiro garante uma âncora de demanda que reduz o risco de novos compromissos de infraestrutura.

Crescimento do Tráfego de Petroleiros e Porta-Contêineres dos EUA

O volume de movimentação em Los Angeles–Long Beach subiu para 18,2 milhões de TEUs em 2025, uma recuperação de 6,3% vinculada à relocalização da montagem de bens de consumo acabados no México. Embarcações porta-contêineres ultrargrandes (ULCVs) melhoram a eficiência por unidade transportada, mas ainda assim aumentam os volumes absolutos de combustível de bunker quando medidos em relação à carga total movimentada, preservando o potencial de crescimento para o mercado de combustível de bunker dos Estados Unidos. As exportações de diesel e gasolina de Corpus Christi e Port Arthur cresceram 9% em relação aos níveis de 2024, impulsionando a demanda de petroleiros de produtos por VLSFO e, cada vez mais, por LNG. Os trânsitos reconfigurados pelo canal Neopanamax agora canalizam mais cargas asiáticas diretamente para o Golfo, redistribuindo a demanda de combustível da Costa Oeste e apertando os estoques em Houston. Os movimentos de cabotagem da Lei Jones, sustentados por 1,8 milhão de toneladas métricas de demanda anual de VLSFO, fornecem uma base que modera a volatilidade durante choques no comércio global.

Bunkers de Mistura de Biocombustíveis Renováveis Impulsionados pelo LCFS da Califórnia

Créditos médios do LCFS de USD 105 por tonelada de CO₂ impulsionaram a competitividade de custo das misturas de biocombustível em USD 30–40 por tonelada métrica em Los Angeles e Long Beach em 2025.[3]Conselho de Recursos do Ar da Califórnia, "Relatório de Créditos do Padrão de Combustível de Baixo Carbono 2025," arb.ca.gov World Fuel Services e Neste iniciaram entregas rotineiras de HVO em San Diego, visando armadores de linha ansiosos para reduzir as emissões de Escopo 3 para embarcadores varejistas. A refinaria El Segundo da Chevron agora coprocessa óleo de soja e sebo, produzindo bunkers de encaixe que estão em conformidade com a ASTM D975 e obtêm créditos de LCFS e de RIN federal. A escassez de matéria-prima — pois a Califórnia atende apenas 15% de sua própria demanda de diesel renovável — obriga a importações de óleo de cozinha usado do Centro-Oeste, ampliando os diferenciais logísticos e expondo o risco de preço a gargalos ferroviários. A elegibilidade proposta do LCFS para viagens internacionais poderia triplicar o mercado endereçável e catalisar a entrada de novos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos ativos de abastecimento de LNG | -0.4% | Nacional, com pressão aguda sobre portos de médio porte (Savannah, Charleston, Mobile) | Médio prazo (2-4 anos) |

| Volatilidade do preço do petróleo impactando a economia dos combustíveis | -0.3% | Nacional, com maior exposição nos centros de refino da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Depuradores de retrofit reduzindo o consumo de combustível de baixo teor de enxofre | -0.2% | Nacional, concentrado entre as frotas de petroleiros e graneleiros | Curto prazo (≤ 2 anos) |

| Possível taxa de carbono desviando investimentos | -0.3% | Nacional, com incerteza estratégica afetando decisões de infraestrutura de longo ciclo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Ativos de Abastecimento de LNG

As barcaças de LNG de propósito específico custam entre USD 40 e 60 milhões, enquanto as instalações em terra superam USD 80 milhões — níveis de capital que os portos de menor porte têm dificuldade em financiar sem a certeza de volume. Apenas três barcaças de LNG em conformidade com a Lei Jones estavam em operação no início de 2026, criando lacunas de fornecimento nas rotas de cabotagem e forçando transferências por caminhão-a-navio que elevam os preços de entrega em até 30%. As condições de financiamento se tornaram mais rígidas à medida que os credores levam em conta o risco de disrupção pela amônia e pelo hidrogênio, elevando os requisitos de capital próprio acima de 40% e as taxas mínimas de retorno para 15%. Houston adiou um terminal de LNG de USD 90 milhões no final de 2025 devido à incerteza de demanda, sinalizando cautela contínua entre as autoridades portuárias. Até que mais contratos de compra de longo prazo se materializem, o crescimento da infraestrutura de LNG fora dos principais polos ficará aquém das necessidades mais amplas do mercado.

Volatilidade do Preço do Petróleo Impactando a Economia dos Combustíveis

As oscilações do Brent entre USD 70 e 95 por barril em 2025 distorceram os modelos de hedge e forçaram os fornecedores a encurtar os prazos dos contratos de 18 para 9 meses. O diferencial VLSFO–MGO se ampliou para USD 120 por tonelada métrica durante paralisações de refinarias na Costa do Golfo, mas caiu para USD 60 ao final do ano, deixando os operadores com estoques desvalorizados. Os preços do LNG se desacoplaram do petróleo, com média de USD 2,50 por MMBtu no Henry Hub, encorajando os operadores de duplo combustível a migrar para longe do destilado quando o petróleo à vista sobe bruscamente. Os diferenciais variáveis levaram os compradores a adotar fórmulas mensais indexadas que transferem o risco para jusante, reduzindo as margens dos fornecedores no mercado de combustível de bunker dos Estados Unidos. A volatilidade persistente desencoraja o investimento em infraestrutura que depende de tarifas de movimentação estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O LNG Avança enquanto o VLSFO se Estabiliza

O VLSFO respondeu por 40,63% do tamanho do mercado de combustível de bunker dos Estados Unidos em 2025, ancorando a demanda de conformidade para a frota em geral. O LNG está previsto para se expandir a 9,1% ao ano, apoiado pelas entregas de novas embarcações de duplo combustível e três novas barcaças de bunker programadas para antes de 2028, oferecendo aos operadores um caminho viável para cumprir as metas de emissões de 2030. O MGO e o ULSFO mantêm papéis de nicho entre os navios de apoio offshore, onde a simplicidade do motor supera o prêmio de custo. A demanda por HSFO estabilizou-se em torno dos petroleiros e graneleiros equipados com depuradores, mas enfrenta retração geográfica à medida que as regras de descarga costeira se tornam mais rígidas. O metanol e a amônia permanecem em fase pré-comercial, mas têm mais de USD 3 bilhões em capacidade anunciada ao longo da Costa do Golfo, sinalizando um possível rearranjo do panorama do mercado de combustível de bunker dos Estados Unidos após 2028.

A desvantagem de densidade energética do LNG é parcialmente compensada pelos menores custos de entrega associados ao abundante gás doméstico. O crescimento do VLSFO está desacelerando à medida que os armadores avaliam o passivo de carbono de longo prazo frente à flexibilidade de capital de curto prazo — uma tensão que provavelmente definirá as aquisições em toda a frota ao longo do horizonte de previsão. O metanol verde ganha credibilidade após o acordo de compra de 200.000 toneladas métricas da Maersk, que estabelece um referencial de preços para contratos adicionais.[4]A.P. Møller-Mærsk, "Anúncio do Acordo de Compra de Metanol Verde," maersk.com As misturas de biocombustível se qualificam para créditos do LCFS que subsidiam um custo de entrega competitivo na Costa Oeste, mas a escassez de matéria-prima limita o volume imediato. A realidade multifuel ressalta a necessidade de os fornecedores manterem portfólios de combustível diversificados no mercado de combustível de bunker dos Estados Unidos.

Por Método de Abastecimento: Transferências Offshore Dominam, Barcaças Ganham Espaço

O aliviamento navio-a-navio representou 45,11% da atividade nacional de abastecimento de bunker em 2025, liderado pelas zonas de águas profundas ao largo de Houston e da Baía de Delaware, que atendem grandes petroleiros de petróleo bruto e de produtos que se preparam para viagens transatlânticas. As entregas por gasoduto e caminhão porto-a-navio continuam sendo essenciais para pequenos volumes de escala, mas carecem de economias de escala para os cada vez maiores navios porta-contêineres, que agora têm uma média de 1.400 metros cúbicos por abastecimento. A barcaça de LNG-a-navio é o método de crescimento mais rápido, com um CAGR de 8,6% até 2031, impulsionado por barcaças-rebocadoras articuladas que reduzem os tempos de transferência em um terço, melhorando a utilização dos berços em Los Angeles e Jacksonville. Os tanques ISO portáteis cobrem as escalas remotas no Alasca e nos Grandes Lagos, mas respondem por menos de 5% do volume devido à complexidade operacional.

A atualização de segurança de 2025 da Guarda Costeira dos EUA exige contenção de barreira dupla e monitoramento de vapor em tempo real, elevando os custos de construção de barcaças, mas reduzindo o risco de incidentes. A Shell encomendou uma segunda barcaça de LNG de 10.000 metros cúbicos para Los Angeles, confirmando a confiança no crescimento baseado em barcaças. Ramais de gasoduto em construção em Long Beach permitirão o manuseio simultâneo de carga e abastecimento, economizando tempo valioso de porto para os operadores. Os volumes de aliviamento offshore permanecem robustos, mas poderiam diminuir caso a precificação de carbono da IMO penalize o uso de combustível de alto teor de enxofre em petroleiros equipados com depuradores. Consequentemente, os fornecedores diversificam os modos de entrega para proteger sua participação no mercado de combustível de bunker dos Estados Unidos em evolução.

Por Tipo de Embarcação: Porta-Contêineres Lideram, Graneleiros Aceleram

Os porta-contêineres capturaram 39,94% do tamanho do mercado de combustível de bunker dos Estados Unidos em 2025, uma vez que as rotas comerciais Ásia–Costa Oeste dos EUA dependem de circuitos semanais previsíveis que permitem cronogramas rigorosos de aquisição de combustível. Os petroleiros ocupam o segundo lugar graças às exportações de petróleo bruto e de produtos impulsionadas pelo xisto, mantendo demanda estável nos terminais da Costa do Golfo. Os graneleiros estão posicionados para o crescimento mais rápido, com um CAGR de 3,7% até 2031, à medida que maiores exportações de grãos e a recuperação do carvão sustentam implantações de Panamax e Kamsarmax, muitos equipados com motores de duplo combustível. Os navios de cruzeiro permanecem um nicho em tonelagem, mas são de alto volume por escala, especialmente em Miami e Galveston, onde os testes de LNG estão se ampliando. As embarcações de apoio offshore e especializadas mantêm-se com MGO devido à simplicidade operacional, mas enfrentam erosão de eficiência à medida que sistemas híbridos com baterias entram em operação.

A implantação de ULCVs eleva os volumes de escala individuais acima de 2.500 metros cúbicos, incentivando projetos de gasoduto no local nos portos da Costa Oeste. Os petroleiros da Lei Jones continuam queimando VLSFO, criando um piso de demanda isolado dos ciclos globais de frete. Armadores de graneleiros como Star Bulk e Eagle Bulk anunciaram 18 novas construções de duplo combustível que garantem a demanda regional de LNG até 2028. As ferries de passageiros e ro-pax nas rotas do Alasca e de Porto Rico estão adicionando energia de costa, reduzindo o consumo de combustível no berço em 40%, enquanto preservam o consumo durante a navegação. Coletivamente, a dinâmica por tipo de embarcação reforça um equilíbrio multifuel que define o mercado de combustível de bunker dos Estados Unidos.

Análise Geográfica

A Costa do Golfo domina o fornecimento com cerca de metade da capacidade de refino dos EUA e três plantas de liquefação de LNG que sustentam opções flexíveis de bunker, gerando cerca de 9 milhões de toneladas métricas de demanda anual em 2025. O aliviamento offshore de Houston movimenta 3,5 milhões de toneladas métricas de transferências navio-a-navio e está previsto para adicionar capacidade de metanol apoiada por créditos da Lei de Redução da Inflação, o que poderia reposicionar o corredor como um polo de exportação com emissões zero de carbono até 2028. Corpus Christi e Port Arthur se beneficiam do aumento das exportações de produtos para a América Latina, sustentando tanto a demanda por VLSFO quanto a demanda emergente por LNG entre os petroleiros de produtos.

A demanda na Costa Oeste somou 5,2 milhões de toneladas métricas em 2025, ancorada por circuitos de porta-contêineres transpacíficos com escalas semanais em Los Angeles-Long Beach. Os créditos do LCFS acima de USD 100 por tonelada de CO₂ criam um subsídio favorável às cadeias de fornecimento de misturas de biocombustível, atraindo World Fuel Services e Neste para entregas conjuntas em San Diego. Subsídios federais financiam uma nova instalação de LNG em terra que abrirá em 2027, reduzindo os preços de entrega de gás e reforçando a mudança do mercado de combustível de bunker dos Estados Unidos em direção a opções de menor carbono na costa do Pacífico.

O consumo na Costa Leste, em torno de 4,1 milhões de toneladas métricas, está fragmentado entre Nova York-Nova Jersey, Savannah, Charleston e três portos da Flórida com grande movimento de cruzeiros. Nova York depende de entregas porto-a-navio por caminhão e gasoduto porque a ancoragem em águas profundas é escassa, acrescentando 10–15% ao custo de entrega. O crescimento de dois dígitos dos porta-contêineres em Savannah pressiona a capacidade atual de abastecimento de bunker, levando a Autoridade Portuária da Geórgia a estudar soluções móveis de LNG, embora a implementação agora se estenda além de 2027. A barcaça de LNG de 12.000 metros cúbicos de Jacksonville já desviou embarcações alimentadoras de Savannah, reduzindo o tempo de reabastecimento em 40%, demonstrando como as vantagens de infraestrutura podem rapidamente deslocar as participações regionais no mercado de combustível de bunker dos Estados Unidos.

Cenário Competitivo

As grandes empresas integradas — ExxonMobil, Shell, Chevron, BP e TotalEnergies — controlam cerca de 55% da infraestrutura costeira por meio de refinarias, terminais de mistura e armazenagem dedicada, ancorando a segurança de fornecimento para compradores de alto volume. Operadores independentes como World Fuel Services, Peninsula Petroleum, Trafigura e Glencore ganham participação por meio de precificação flexível e redes de entrega just-in-time que contornam as restrições de armazenagem tradicional — uma estratégia que ressoa com as linhas de porta-contêineres e armadores de tramp que buscam eficiência de capital de giro. A competição agora se concentra na prontidão para combustíveis alternativos; por exemplo, a Shell comissionou uma segunda barcaça de LNG em Los Angeles em janeiro de 2026, fidelizando clientes de porta-contêineres de duplo combustível e companhias de cruzeiro que visam compromissos de emissões líquidas zero.

A TotalEnergies fez parceria com a Neste em agosto de 2025 para misturar combustíveis marinhos renováveis em Houston e Corpus Christi, criando uma cadeia verticalmente integrada desde a matéria-prima até a entrega, que rivaliza com os prêmios do mercado à vista. Portos de médio porte oferecem oportunidades de espaço em branco porque a infraestrutura de LNG e metanol fica aquém das projeções de demanda; Crowley Maritime e Seacor garantiram vagas para novas construções de duas barcaças de LNG em conformidade com a Lei Jones para preencher essa lacuna até 2028. A verificação digital é outra arena de disputa, com a Maersk pilotando ferramentas de qualidade de combustível em blockchain que automatizam os relatórios de conformidade, potencialmente estabelecendo um novo referencial de transparência para os fornecedores.

A corrida tecnológica se estende aos fabricantes de motores; Wärtsilä e MAN estão lançando sistemas de circuito fechado que reduzem o escape de metano em até 70%, um avanço que poderia inclinar a economia do LNG contra os caminhos do metanol e da amônia. Os especialistas em biocombustíveis Gevo e Infinium têm como alvo os mercados de encaixe onde os armadores resistem a retrofits de propulsão, oferecendo margens a fornecedores dispostos a agregar volumes de nicho. No geral, a concentração moderada e a rápida diversificação de combustíveis significam que o posicionamento competitivo dependerá cada vez mais da amplitude dos portfólios multifuel no mercado de combustível de bunker dos Estados Unidos.

Líderes da Indústria de Combustível de Bunker dos Estados Unidos

Exxon Mobil Corporation

Royal Dutch Shell PLC

Chevron Corporation

BP Plc

Chevron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: Os Estados Unidos concluíram sua primeira operação de abastecimento de bunker de metanol navio a navio no Porto de Houston. Essa operação entregou aproximadamente 2.000 toneladas métricas de metanol a um navio porta-contêineres de duplo combustível, representando um avanço fundamental no desenvolvimento da infraestrutura de combustível marítimo alternativo na região da Costa do Golfo dos EUA.

- Julho de 2025: A Loa Carbon, empresa de tecnologia climática sediada em Nova York, assinou uma carta de intenções (LOI) com o Galveston LNG Bunker Port (GLBP), do Texas. No âmbito deste acordo, a Loa Carbon fornecerá e-metano renovável ao GLBP para o processo de liquefação.

- Julho de 2025: Os Capitães do Porto (COTPs) atualizaram as diretrizes para o abastecimento de embarcações com gás natural liquefeito (GNL) e outros combustíveis marítimos alternativos, graças a uma nova carta de política, a Carta de Política CG-OES nº 01-25, divulgada pelo Escritório de Padrões Operacionais e Ambientais da Guarda Costeira dos EUA (CG-OES).

- Fevereiro de 2025: O Departamento de Energia (DOE) esclareceu em sua Ordem Modificada (Ordem 5233-A) que não classificará mais as transferências navio a navio de gás natural liquefeito (GNL), quando utilizado como combustível para embarcações marítimas, como uma "exportação".

Escopo do Relatório do Mercado de Combustível de Bunker dos Estados Unidos

O combustível bunker, frequentemente denominado óleo bunker, é um combustível pesado e de baixa qualidade utilizado principalmente para movimentar grandes embarcações e determinadas aeronaves. O termo "bunker" remete aos primeiros navios a vapor, nos quais as áreas de armazenamento de carvão eram chamadas de bunkers. Derivado como produto residual do refino de petróleo bruto, o combustível bunker é tipicamente espesso e semelhante ao alcatrão, conhecido na indústria como Óleo Combustível Pesado (HFO). Essa viscosidade exige aquecimento para o bombeamento. Tradicionalmente com alto teor de enxofre, a indústria está testemunhando uma transição em direção a combustíveis marítimos mais limpos e mais leves.

O mercado de combustível bunker dos Estados Unidos é segmentado por tipo de combustível, método de abastecimento e tipo de embarcação. Por tipo de combustível, o mercado é segmentado em óleo combustível de alto teor de enxofre (HSFO), óleo combustível de baixíssimo teor de enxofre (VLSFO), óleo combustível de ultrabaixo teor de enxofre (ULSFO), óleo diesel marítimo (MGO), gás natural liquefeito (GNL), metanol, combustíveis bio/sintéticos, amônia e outros tipos de combustível. Por método de abastecimento, o mercado é segmentado em navio a navio, porto a navio, barcaça de GNL a navio e tanques e contêineres portáteis. Por tipo de embarcação, o mercado é segmentado em navios porta-contêineres, petroleiros, graneleiros, navios de carga geral, embarcações de passageiros/Ro-Pax e embarcações offshore e especializadas. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no volume (milhões de toneladas).

| Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Baixíssimo Teor de Enxofre (VLSFO) |

| Óleo Combustível de Ultrabaixo Teor de Enxofre (ULSFO) |

| Óleo de Gás Marinho (MGO) |

| Gás Natural Liquefeito (LNG) |

| Metanol |

| Biocombustíveis/Combustíveis Sintéticos |

| Amônia |

| Outros Tipos de Combustível |

| Navio-a-Navio |

| Porto-a-Navio (Caminhão/Gasoduto) |

| Barcaça de LNG-a-Navio |

| Tanques e Contêineres Portáteis |

| Porta-Contêineres |

| Petroleiro |

| Graneleiro |

| Carga Geral |

| Passageiros/Ro-Pax |

| Embarcações Offshore e Especializadas |

| Por Tipo de Combustível | Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Baixíssimo Teor de Enxofre (VLSFO) | |

| Óleo Combustível de Ultrabaixo Teor de Enxofre (ULSFO) | |

| Óleo de Gás Marinho (MGO) | |

| Gás Natural Liquefeito (LNG) | |

| Metanol | |

| Biocombustíveis/Combustíveis Sintéticos | |

| Amônia | |

| Outros Tipos de Combustível | |

| Por Método de Abastecimento | Navio-a-Navio |

| Porto-a-Navio (Caminhão/Gasoduto) | |

| Barcaça de LNG-a-Navio | |

| Tanques e Contêineres Portáteis | |

| Por Tipo de Embarcação | Porta-Contêineres |

| Petroleiro | |

| Graneleiro | |

| Carga Geral | |

| Passageiros/Ro-Pax | |

| Embarcações Offshore e Especializadas |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de combustível de bunker dos Estados Unidos em 2026 e qual crescimento é esperado?

Espera-se que o mercado atinja 18,87 milhões de toneladas em 2026 e a previsão é de que suba para 21,46 milhões de toneladas até 2031, registrando um CAGR de 2,61% impulsionado por regras de emissões mais rígidas e pela expansão da oferta de GNL.

Qual combustível detém atualmente a maior participação dos bunkers vendidos nos portos dos EUA?

O óleo combustível de baixíssimo teor de enxofre lidera com 40,63% do volume nacional, refletindo seu papel como a opção padrão de conformidade com a IMO 2020.

Por que o LNG está ganhando impulso como combustível marinho ao longo das costas dos EUA?

Três novas barcaças de bunker, subsídios federais e estaduais para terminais criogênicos e encomendas de novas construções de duplo combustível nas frotas de porta-contêineres e de cruzeiros sustentam uma taxa de crescimento anual projetada de 9,1% para o LNG até 2031.

Qual é o principal desafio de infraestrutura para portos secundários como Savannah e Charleston?

Os altos custos de capital — muitas vezes entre USD 40 e 60 milhões para uma barcaça de LNG dedicada — limitam o acesso a combustíveis alternativos, deixando esses portos dependentes de entregas por caminhão-a-navio, mais caras.

Como o LCFS da Califórnia influencia as decisões de compra de combustível marinho?

Os créditos com média de USD 105 por t-CO₂e em 2025 efetivamente descontam bunkers de mistura de biocombustível em USD 30-40 por tonelada métrica e levaram os principais fornecedores a introduzir misturas de óleo vegetal hidrotratado em Los Angeles, Long Beach e San Diego.

Página atualizada pela última vez em: