Tamanho e Participação do Mercado de Farelo e Torta para Pecuária

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

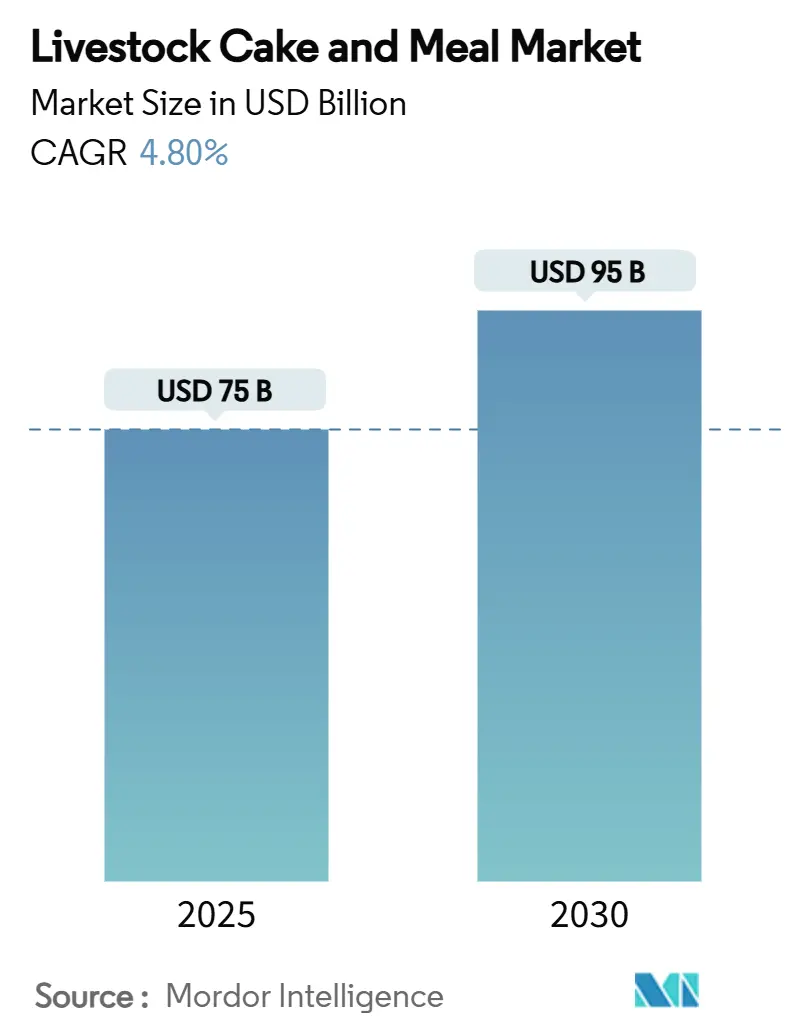

| Tamanho do Mercado (2025) | 75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farelo e Torta para Pecuária por Mordor Intelligence

O tamanho do mercado de farelo e torta para pecuária atingiu USD 75 bilhões em 2025 e está previsto para alcançar USD 95 bilhões até 2030, avançando a uma CAGR de 4,8% durante o período. A forte demanda por proteínas em economias emergentes, a rápida expansão da capacidade global de esmagamento de soja e a crescente adoção de tecnologias de nutrição de precisão sustentam esse impulso. Rendas per capita mais elevadas na Ásia-Pacífico impulsionam a absorção de rações para aves e aquicultura, enquanto o financiamento vinculado à sustentabilidade compele os processadores a migrar para suprimentos de oleaginosas certificadas e livres de desmatamento. O esperado endurecimento regulatório em torno da produção livre de antibióticos na Europa e na América do Norte acelera ainda mais a substituição por farelos e tortas com alta densidade de nutrientes. Enquanto isso, inovações em extrusão e fermentação aprimoram a digestibilidade de subprodutos de oleaginosas especiais, oferecendo aos processadores alternativas competitivas em custo. Os participantes do mercado também estão aproveitando ferramentas de formulação habilitadas por IA para fornecer perfis de aminoácidos direcionados, reduzindo os custos gerais de ração e melhorando os índices de conversão alimentar.

Principais Conclusões do Relatório

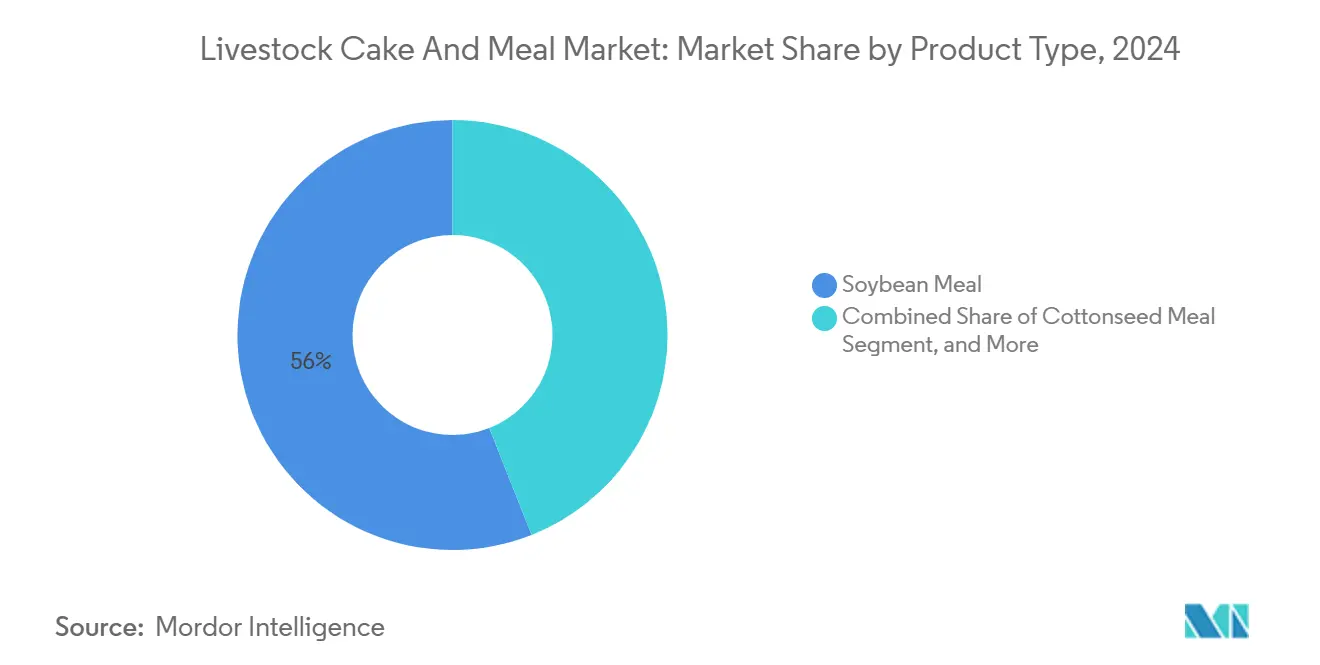

- Por tipo de produto, o farelo de soja liderou com 56% de participação na receita em 2024, e o farelo de girassol está projetado para avançar a uma CAGR de 7,8% até 2030, a mais rápida entre as categorias de produtos.

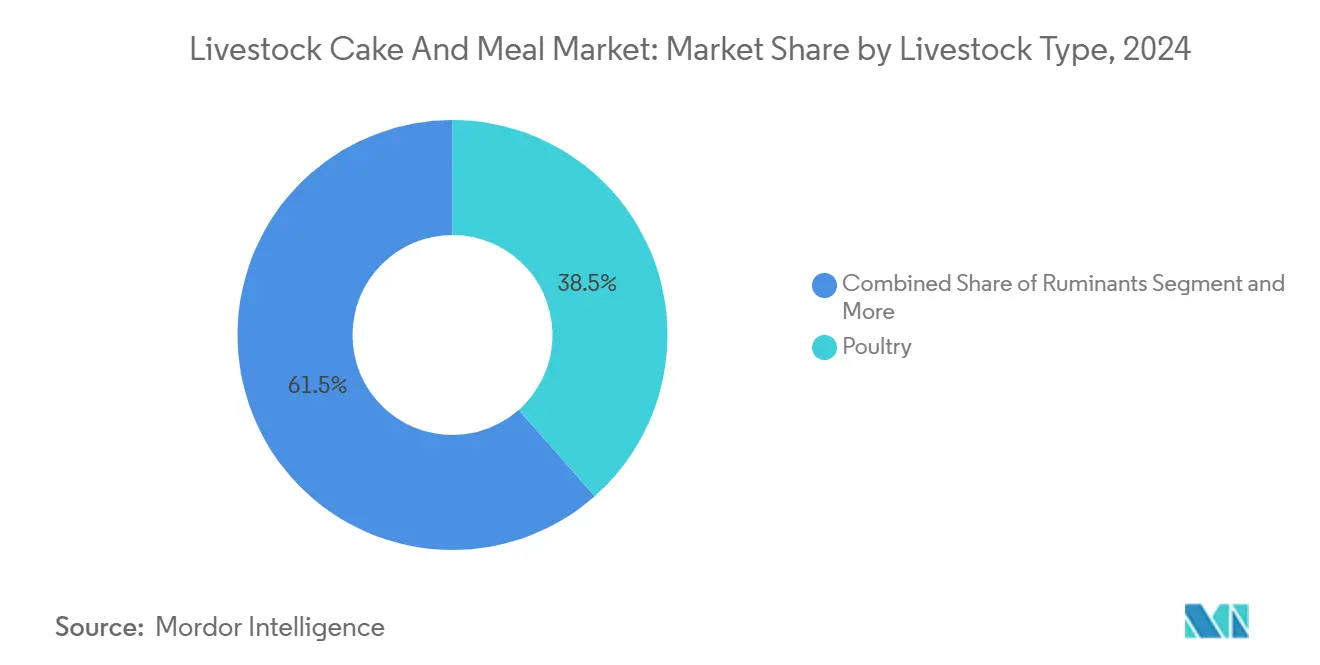

- Por tipo de pecuária, as aves detinham 38,5% da participação no tamanho do mercado de farelo e torta para pecuária em 2024, e a aquicultura está prevista para registrar a maior CAGR de 9,2% até 2030.

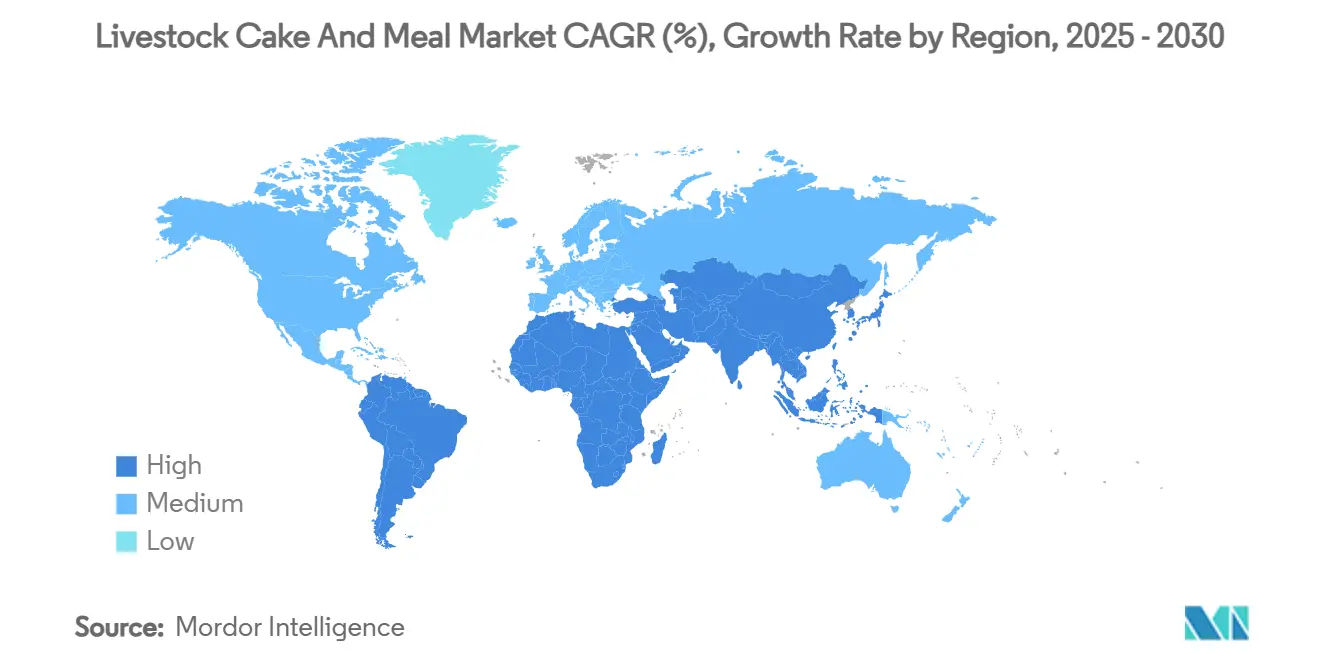

- Por geografia, a Ásia-Pacífico capturou 42% da participação no mercado de farelo e torta para pecuária em 2024, e o Oriente Médio está definido para crescer a uma CAGR de 7,5% até 2030, a mais rápida entre as regiões.

Tendências e Perspectivas do Mercado Global de Farelo e Torta para Pecuária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por ração com alto teor de proteína impulsionada pela expansão do consumo de carne | +1.20% | Global (maior na Ásia-Pacífico e Oriente Médio) | Médio prazo (2-4 anos) |

| Expansão da capacidade global de esmagamento de soja reduzindo o custo do farelo | +0.80% | América do Norte, América do Sul, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de ração livre de antibióticos impulsionando farelos com alta densidade de nutrientes | +0.70% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápido crescimento do setor avícola em economias emergentes | +0.60% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2-4 anos) |

| Excedente de coprodutos do biodiesel viabilizando maior inclusão de farelo | +0.40% | América do Norte, Europa, América do Sul | Curto prazo (≤ 2 anos) |

| Formulação de precisão orientada por IA favorecendo tortas de oleaginosas especiais | +0.30% | Global (adoção inicial na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ração com Alto Teor de Proteína Impulsionada pela Expansão do Consumo de Carne

O aumento do consumo per capita de carne na Ásia-Pacífico e em partes do Oriente Médio está transformando os requisitos nutricionais da pecuária. O consumo de aves na Índia cresceu 8% ao ano desde 2024, pressionando os moinhos de ração a elevar a densidade de aminoácidos e as métricas de digestibilidade nas rações. Operações intensivas de frangos de corte e poedeiras substituem cada vez mais misturas ricas em grãos por farelos de soja e girassol para atingir metas agressivas de conversão alimentar. Tortas de oleaginosas premium agora comandam prêmios de preço à medida que os compradores priorizam qualidade proteica consistente em detrimento de percentuais brutos. Processadores integrados capitalizam essa mudança oferecendo farelos rastreáveis e com certificações alinhadas aos padrões halal e livres de antibióticos. A acelerada urbanização continua a atrair consumidores para proteínas convenientes de aves e aquicultura, consolidando a demanda estrutural por insumos de ração com alto teor de proteína.

Expansão da Capacidade Global de Esmagamento de Soja Reduzindo o Custo do Farelo

O Brasil adicionou 30% de capacidade de esmagamento em 2024 e a Argentina seguiu com atualizações de 25%, gerando excedentes consideráveis de farelo de soja que aliviaram os preços mundialmente. Os mandatos de biodiesel incentivam maiores volumes de extração de óleo, subsidiando indiretamente os produtos de farelo para pecuária. A instalação de novas plantas mais próximas dos centros de ração reduz os custos de frete e melhora a frescura, especialmente benéfico para os complexos avícolas da Ásia-Pacífico. As linhas de extração modernas alcançam maior rendimento e menor consumo de energia, estreitando as curvas de custo de produção sem sacrificar a integridade dos aminoácidos. As quedas de preços encorajaram os formuladores de ração a elevar as taxas de inclusão, impulsionando a demanda geral no mercado de farelo e torta para pecuária. Simultaneamente, mecanismos de contratação a termo vinculados às margens de esmagamento ajudam os moinhos a proteger os riscos de custo.

Regras Mais Rígidas de Ração Livre de Antibióticos Impulsionando Farelos com Alta Densidade de Nutrientes

A União Europeia aplicou integralmente as proibições de promotores de crescimento antibióticos em 2024, forçando os fabricantes de ração a compensar por meio de enriquecimento nutricional.[1]CFIA, "A CFIA publica regulamentos de ração novos e atualizados," inspection.gc.ca Farelos de soja, colza e girassol ricos em peptídeos bioativos e antioxidantes naturais agora substituem intervenções farmacêuticas no fortalecimento da saúde intestinal. Os formuladores combinam tortas de oleaginosas funcionais que fornecem níveis equilibrados de lisina, metionina e treonina, sustentando o desempenho de crescimento sem antimicrobianos. A documentação do controle de micotoxinas, oligoelementos e coeficientes de digestibilidade tornou-se obrigatória para aprovações de importação, elevando as barreiras de entrada para fornecedores de commodities indiferenciadas. Os produtores norte-americanos antecipam regulamentações semelhantes, acelerando a pesquisa e desenvolvimento em tortas tratadas com enzimas para liberar frações proteicas latentes.

Rápido Crescimento do Setor Avícola em Economias Emergentes

A avicultura organizada na Índia expandiu 15% durante 2024, enquanto os volumes de frangos de corte da Indonésia saltaram 12%, estimulando uma forte demanda por ração. A genética internacional combinada com instalações automatizadas requer rações rigorosamente equilibradas, elevando a dependência de farelo de soja com ≥48% de proteína e baixa atividade de urease. Os integradores verticais frequentemente operam moinhos de ração cativos, garantindo absorção consistente de tortas de alta qualidade. Fornecedores que oferecem serviços de assessoria técnica sobre durabilidade de pellets, promotores de saúde intestinal e balanceamento preciso de aminoácidos conquistam o status de fornecedor preferencial. O rápido crescimento do varejo urbano e a penetração de redes de alimentação rápida consolidam ainda mais a posição das aves, sustentando o impulso ascendente no mercado de farelo e torta para pecuária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos preços das oleaginosas | -0.90% | Global (mais aguda em regiões dependentes de importação) | Curto prazo (≤ 2 anos) |

| Concorrência de proteínas de insetos e microbianas | -0.50% | Europa, América do Norte, presença emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incerteza de política comercial sobre resíduos de pesticidas | -0.60% | Ásia-Pacífico, Oriente Médio, Europa | Curto prazo (≤ 2 anos) |

| Financiamento vinculado à sustentabilidade penalizando o risco de desmatamento | -0.38% | Europa, América do Norte, crescentemente global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Oleaginosas

Oscilações de rendimento induzidas pelo clima e mudanças nas políticas comerciais submeteram os futuros de soja a flutuações de preço de 40% durante 2024, pressionando os processos de orçamento dos fabricantes de ração.[2]USDA, "Relatório ao Congresso do Programa de Empacotadores e Currais 2021-2022," usda.gov Regiões dependentes de importação, como o Oriente Médio, experimentam volatilidade amplificada devido à exposição ao frete e às moedas. Estratégias de proteção envolvendo futuros, opções e contratação diversificada de origem tornaram-se críticas, mas permanecem fora do alcance de moinhos menores. Secas esporádicas na Argentina e gargalos logísticos no Brasil periodicamente bloqueiam os fluxos de exportação, forçando compras no mercado spot a prêmios elevados. O ônus acaba sendo transmitido aos produtores pecuários, que enfrentam margens mais estreitas ou precisam elevar os preços ao consumidor, freando o crescimento no mercado de farelo e torta para pecuária.

Concorrência de Proteínas de Insetos e Microbianas

O caminho simplificado de Consulta de Ingredientes para Alimentos Animais da Agência de Alimentos e Medicamentos, finalizado em 2024, acelerou as aprovações para farinha de larvas de mosca soldado negra e proteínas microbianas produzidas por fermentação de precisão.[3]FDA, "Consulta de Ingredientes para Alimentos Animais; Orientação Preliminar," federalregister.gov Essas alternativas atingem ≥60% de proteína e perfis de aminoácidos atrativos, atraindo formuladores de rações para aquicultura dispostos a pagar preços premium por credenciais de sustentabilidade. Grandes varejistas que se comprometem com reduções de emissões de escopo 3 incentivam produtores de alimentos para animais de estimação e galinhas poedeiras a testar rações à base de insetos. Embora os volumes de produção atuais permaneçam modestos, espera-se que as curvas de custo convirjam com as de farelos de oleaginosas especiais, representando uma ameaça tangível de substituição. Os esmagadores tradicionais respondem desenvolvendo cadeias de suprimento livres de desmatamento e tortas com nutrientes aprimorados para defender sua participação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Farelos Especiais Ganham Terreno sobre a Dominância da Soja

O farelo de soja manteve uma participação de 56% na receita em 2024, sublinhando seu papel consolidado como referência global de proteína. Sua ampla aceitação decorre da composição previsível de aminoácidos, da logística global prontamente disponível e de décadas de dados de desempenho. A CAGR prevista de 7,8% do farelo de girassol sinaliza uma mudança em direção a alternativas especiais cujo perfil de fibras apoia a integridade intestinal em regimes com restrição de antibióticos. O farelo de colza consolidou presença na Europa, auxiliado por variedades com baixo teor de glicosinolatos e proximidade às instalações de esmagamento. A torta de palmiste continua a ressoar com sistemas ruminantes tropicais, oferecendo misturas de energia e proteína com boa relação custo-benefício. A formulação assistida por IA adapta cada vez mais proporções específicas de lisina para metionina, incentivando os moinhos de ração a experimentar farelos de gergelim, caroço de algodão e niger. O pré-processamento por extrusão melhora a digestibilidade e a palatabilidade desses insumos de nicho, ampliando os portfólios de fornecedores e aprofundando a diferenciação de produtos no mercado de farelo e torta para pecuária.

A transição do mercado de commodities para especialidades está alinhada com os imperativos de sustentabilidade. A torta de soja certificada livre de desmatamento comanda prêmios de preço na Europa e no Japão, enquanto o farelo de colza não transgênico atrai marcas que buscam credenciais de rótulo limpo. Processadores que instalam linhas de tratamento enzimático capturam valor ao aprimorar frações de proteína de escape para aplicações em laticínios. Esmagadores com visão de futuro investem em etapas de fermentação que concentram peptídeos e reduzem fatores antinutricionais, permitindo que os níveis de substituição aumentem sem comprometer o desempenho animal. Coletivamente, esses desenvolvimentos diversificam os fluxos de receita e amortecem as margens contra a volatilidade convencional das margens de esmagamento.

Por Tipo de Pecuária: A Aquicultura Define o Padrão Premium

As aves responderam por 38,5% da demanda no mercado de farelo e torta para pecuária em 2024, refletindo a escala da espécie e os regimes nutricionais padronizados. No entanto, a CAGR prevista de 9,2% da aquicultura a posiciona como o principal motor de crescimento. Rações flutuantes para tilápia e camarão requerem farelos com propriedades precisas de estabilidade na água e ligação de óleo. Fornecedores especializados projetam distribuições de tamanho de partícula e perfis térmicos para atender a esses parâmetros, vendendo a preços 20-30% acima do farelo de soja a granel. As rações para suínos priorizam digestibilidade e densidade de lisina, estimulando a demanda por tortas mecanicamente desengorduradas que limitam o teor de fibras. A nutrição de ruminantes mantém apetite por farelos com maior teor de fibras, como a torta de caroço de algodão, aproveitando os microrganismos do rúmen para liberar energia de carboidratos complexos.

Os segmentos emergentes incluem dietas para animais de companhia, onde peptídeos de oleaginosas hipoalergênicos alcançam prêmios consideráveis. Ingredientes funcionais, como a torta de colza enriquecida com Ômega-3, ressoam com os objetivos de formulação de alimentos para animais de estimação vinculados à saúde do pelo e ao desenvolvimento cognitivo. A integração da espectroscopia de infravermelho próximo nas plantas de ração garante a verificação de proteínas em nível de lote, fortalecendo a garantia de qualidade entre as espécies e sustentando a confiança dos compradores no mercado de farelo e torta para pecuária.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de 42% do consumo global em 2024, ancorada pelos massivos setores avícola e de aquicultura na China, Índia e Sudeste Asiático. Os investimentos contínuos em capacidade de esmagamento doméstica, aliados a melhorias portuárias na Indonésia e no Vietnã, estão reduzindo a dependência de farelos importados e aprimorando a entrega just-in-time aos centros de ração. Os programas governamentais de expansão da cadeia de frio estimulam ainda mais a produção de carne e peixe, ampliando os requisitos de ração a jusante por tortas de alta qualidade.

O Oriente Médio está previsto para crescer a uma CAGR de 7,5% até 2030, impulsionado por programas soberanos de segurança alimentar na Arábia Saudita, nos Emirados Árabes Unidos e no Catar. O crédito subsidiado incentiva investidores privados a co-localizar plantas de esmagamento com megafazendas de laticínios e aves. A escassez de água eleva o interesse em tortas de palmiste e girassol que oferecem maior densidade de nutrientes por unidade de irrigação, alinhando-se com os mandatos de eficiência de recursos. Plataformas de rastreabilidade que documentam origens livres de desmatamento ou não irrigadas ajudam os importadores a garantir incentivos de financiamento verde, impulsionando a demanda regional no mercado de farelo e torta para pecuária.

A infraestrutura de esmagamento consolidada da América do Norte sustenta a demanda doméstica estável enquanto alimenta canais de exportação para o México e o Sudeste Asiático. A adoção de softwares de nutrição de precisão e farelos tratados com enzimas gera ganhos incrementais de produtividade, compensando o platô no número de animais. A América do Sul aproveita o processamento de soja impulsionado pelo biodiesel para exportar volumes de farelo a preços competitivos, mas o crescimento das iniciativas domésticas de aves e aquicultura no Brasil captura uma parcela crescente internamente, apertando as disponibilidades de exportação durante as temporadas de pico de demanda.

Cenário Competitivo

O mercado de farelo e torta para pecuária exibe concentração moderada. Cargill, Incorporated, está aproveitando uma cadeia de suprimento globalmente integrada e plataformas proprietárias de gestão de riscos. Archer Daniels Midland Company é respaldada pela liderança em tecnologia de processos e contratos de longo prazo de absorção com gigantes avícolas integrados. Bunge, Wilmar e Louis Dreyfus também mantêm forte presença no mercado e solidez de originação com capacidades regionais de esmagamento. Empresas como COFCO e Viterra exploram a demanda doméstica cativa e a expansão direcionada na Ásia-Pacífico para subir no ranking.

O foco estratégico está se deslocando para graus de farelo com valor agregado, adaptados a nichos livres de antibióticos, não transgênicos e com certificação de sustentabilidade. As empresas estão co-localizando plantas de esmagamento com refinarias de biodiesel para otimizar a logística compartilhada e capturar coprodutos de glicerina. Plataformas de perfilamento de nutrientes orientadas por IA oferecem diferenciação incorporada, vinculando clientes a acordos de fornecimento plurianuais. Parcerias com startups de proteína de insetos protegem contra futuras disrupções nas fontes de proteína.

As alocações de capital favorecem cada vez mais retrofits de extração por solvente energeticamente eficientes e linhas de tratamento enzimático que elevam a digestibilidade da proteína, viabilizando estruturas de preços premium no mercado de farelo e torta para pecuária. Os esmagadores europeus aceleraram calculadoras de pegada de carbono para cumprir as antecipadas cobranças de ajuste de fronteira, conquistando o status de fornecedor preferencial junto a marcas alimentares multinacionais.

Líderes do Setor de Farelo e Torta para Pecuária

Cargill, Incorporated.

Wilmar International Ltd

ADM (Archer Daniels Midland Company)

Bunge India Private Limited

Louis Dreyfus Holding B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Califórnia propôs regulamentações de emergência para definições de ingredientes de ração comercial, estabelecendo novas garantias nutricionais e requisitos de rotulagem para farelo de caroço de algodão, produtos de alfafa e diversas fontes de proteína utilizadas na nutrição de pecuária.

- Julho de 2024: A Agência Canadense de Inspeção de Alimentos publicou regulamentações de ração atualizadas que regem os padrões de segurança e qualidade para produtos de ração animal.

Escopo do Relatório Global do Mercado de Farelo e Torta para Pecuária

| Farelo de Soja |

| Farelo de Caroço de Algodão |

| Farelo de Colza |

| Farelo de Girassol |

| Torta de Palmiste |

| Outros Farelos/Tortas de Oleaginosas |

| Aves |

| Ruminantes |

| Suínos |

| Aquicultura |

| Outros Animais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Tipo de Produto | Farelo de Soja | |

| Farelo de Caroço de Algodão | ||

| Farelo de Colza | ||

| Farelo de Girassol | ||

| Torta de Palmiste | ||

| Outros Farelos/Tortas de Oleaginosas | ||

| Tipo de Pecuária | Aves | |

| Ruminantes | ||

| Suínos | ||

| Aquicultura | ||

| Outros Animais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de farelo e torta para pecuária e suas perspectivas de crescimento?

O tamanho do mercado de farelo e torta para pecuária é de USD 75 bilhões em 2025 e está projetado para alcançar USD 95 bilhões até 2030 a uma CAGR de 4,8%.

Qual tipo de produto domina o mercado de farelo e torta para pecuária?

O farelo de soja domina com uma participação de 56% na receita em 2024, devido ao seu perfil consistente de aminoácidos e disponibilidade global.

Qual região oferece o maior potencial de crescimento para os fornecedores?

O Oriente Médio apresenta o crescimento regional mais rápido a uma CAGR de 7,5%, apoiado por investimentos em segurança alimentar e nova capacidade de esmagamento.

Quais proteínas emergentes ameaçam os farelos de oleaginosas tradicionais?

Proteínas à base de insetos e microbianas, que agora estão obtendo aprovações regulatórias, apresentam concorrência crescente, particularmente nos nichos de alto valor de rações para aquicultura e alimentos para animais de estimação.

Página atualizada pela última vez em: