Tamanho e Participação do Mercado de Ração para Bovinos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 79.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

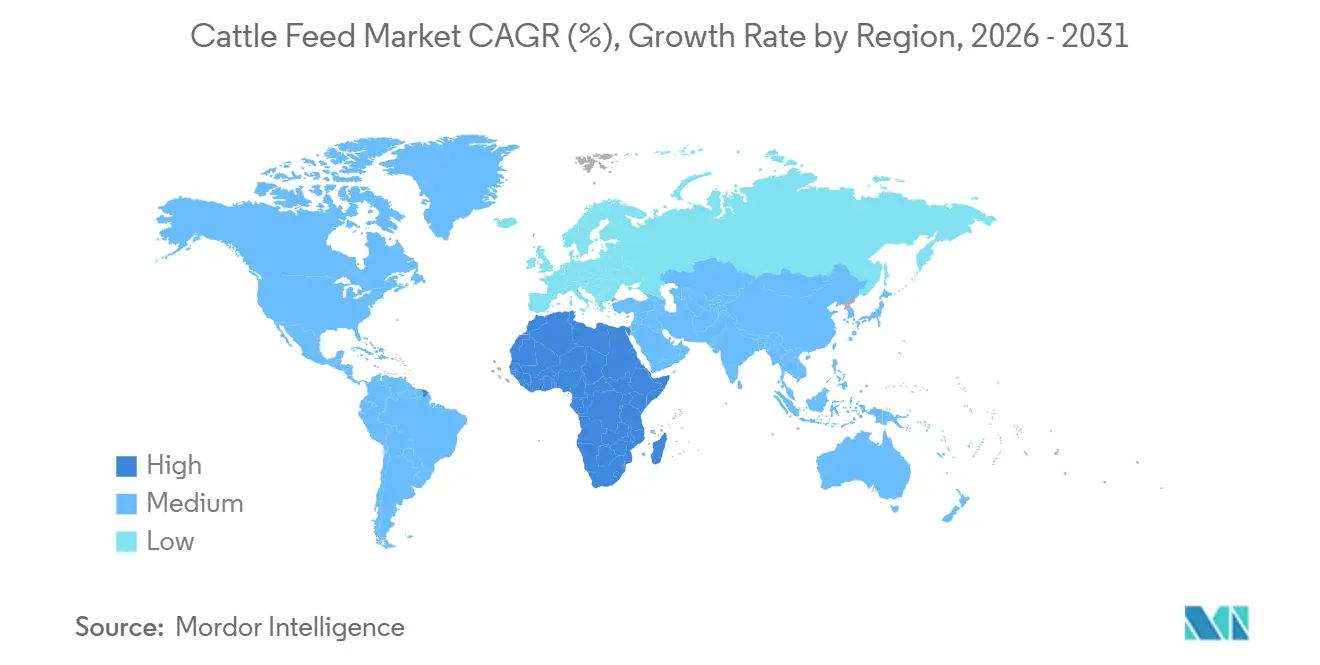

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração para Bovinos por Mordor Intelligence

O tamanho do mercado de ração para bovinos, estimado em USD 76,20 bilhões em 2025, está projetado para aumentar para USD 79,41 bilhões em 2026 e subir ainda mais para USD 98,23 bilhões até 2031, crescendo a um CAGR de 4,35% durante o período de previsão (2026–2031). A demanda estrutural decorre de mandatos soberanos de segurança proteica que estão desviando grãos para moinhos domésticos, aliados à rápida intensificação de confinamentos na América do Sul, onde rações de alta energia agora superam a conversão de novas pastagens. Os perfis de ingredientes estão evoluindo à medida que aditivos fitogênicos substituem antimicrobianos sob as regulamentações dos Estados Unidos e da União Europeia, enquanto os sistemas de alimentação líquida estão ganhando espaço em fazendas leiteiras automatizadas devido à sua capacidade de reduzir a perda por poeira e permitir ajustes nutricionais em tempo real. A Ásia-Pacífico mantém a maior base regional para rebanhos em industrialização na China e na Índia. A África está projetada para registrar o crescimento absoluto mais rápido, impulsionado por programas de cooperativas leiteiras com crédito subsidiado que combinam rações fortificadas com serviços veterinários. A intensidade competitiva permanece moderada, deixando espaço para especialistas regionais que fornecem misturas orgânicas ou resistentes ao clima, mesmo enquanto integradores multinacionais de grãos aproveitam suas redes de originação para proteger margens durante ciclos agrícolas voláteis.

Principais Conclusões do Relatório

- Por tipo de animal, os bovinos leiteiros detinham 53,2% do tamanho do mercado de ração para bovinos em 2025, enquanto os bovinos de corte estão projetados para expandir a um CAGR de 5,2% até 2031.

- Por ingrediente, os cereais representaram 49,3% da participação do mercado de ração para bovinos em 2025, e os aditivos para ração estão posicionados para registrar um CAGR de 5,4% de 2026 a 2031.

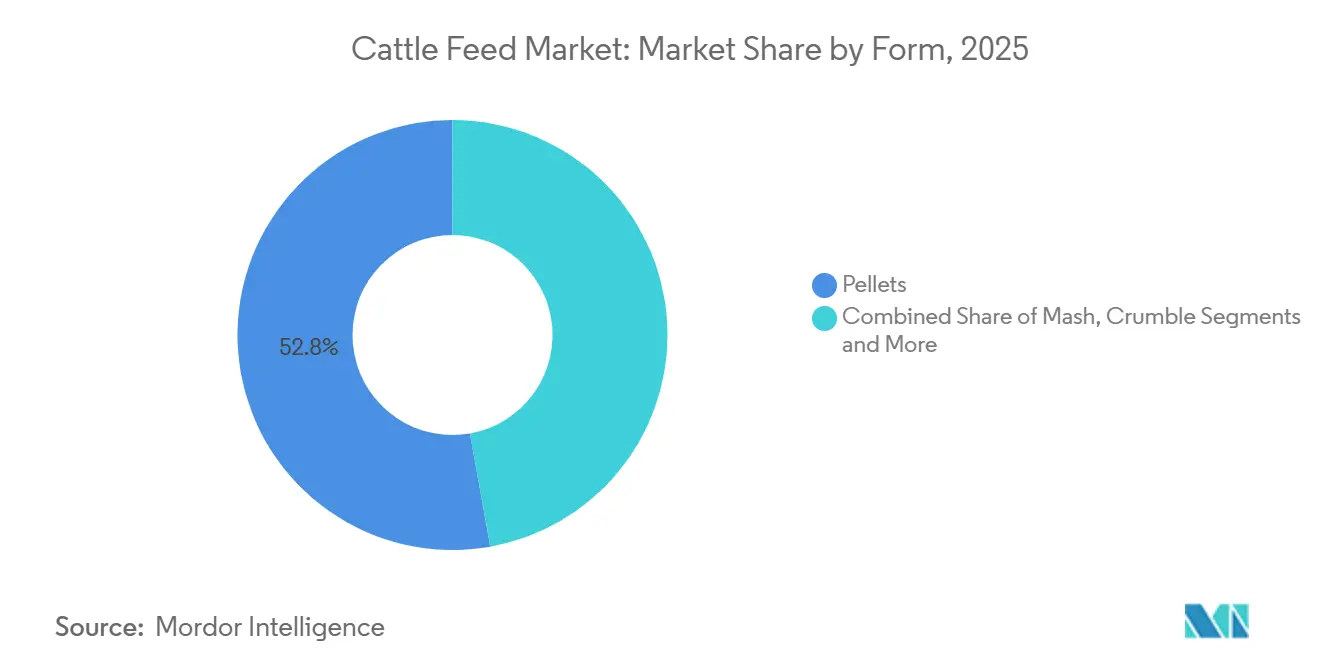

- Por forma, os pellets lideraram com 52,8% da receita de 2025, enquanto a ração líquida está prevista para crescer a 4,7% até 2031.

- Por geografia, a Ásia-Pacífico capturou 36,6% do valor de mercado de 2025, mas a África está projetada para registrar um CAGR de 5,5% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração para Bovinos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para programas de fortificação de ração | +0.6% | África, Ásia do Sul e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Demanda crescente por produtos lácteos e cárneos de alto teor proteico | +0.9% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Rápida intensificação da pecuária bovina em economias emergentes | +0.8% | África, América do Sul e Ásia do Sul | Longo prazo (≥ 4 anos) |

| Comercialização de tecnologias de alimentação de precisão | +0.5% | América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Mercados digitais simplificando a aquisição de ração | +0.3% | Global, adoção antecipada na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Desenvolvimento de forragem resistente ao clima impulsionando o uso de ração composta | +0.4% | África Subsaariana, Ásia do Sul e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Programas de Fortificação de Ração

Os governos do Quênia, Etiópia e Índia introduziram mandatos exigindo a inclusão mínima de minerais traço e vitaminas na ração para bovinos. Essas políticas reduzem os custos efetivos para os agricultores e aceleram a transição das misturas tradicionais feitas na fazenda. O programa de subsídios do Quênia em 2024 cobriu 30% dos custos de rações fortificadas, o que impulsionou a demanda por ração composta em 120.000 toneladas métricas em apenas nove meses. A Índia alocou INR 5 bilhões (USD 60,2 milhões) para construir infraestrutura de fortificação, com adoção antecipada observada em Punjab e Haryana. As estimativas da Organização das Nações Unidas para a Alimentação e a Agricultura sugerem que a penetração de ração composta na África Subsaariana poderia atingir 34% até 2028, criando fortes oportunidades para fornecedores de pré-misturas[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura "Perspectivas dos Sistemas Pecuários 2024" fao.org.

Demanda Crescente por Produtos Lácteos e Cárneos de Alto Teor Proteico

O aumento da renda em países como China e Arábia Saudita está impulsionando um maior consumo de leite e carne bovina. Essa tendência está levando as fazendas a adotar rações com níveis elevados de proteína para atingir as metas de produção. Em 2024, o consumo per capita de leite na China atingiu 42 quilogramas, resultando na adoção generalizada de dietas com níveis de proteína bruta superiores a 18%. A Arábia Saudita importou 1,2 milhão de toneladas métricas de ração composta para apoiar sua meta de alcançar a autossuficiência em carne[2]Fonte: Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita "Metas de Proteína da Visão 2030" mewa.gov.sa. A demanda também impulsionou o crescimento de suplementos líquidos contendo gorduras protegidas no rúmen, um segmento agora avaliado em USD 2,1 bilhões.

Rápida Intensificação da Pecuária Bovina em Economias Emergentes

As economias emergentes estão experimentando uma rápida consolidação de pequenas propriedades rurais, o que está aumentando a dependência de ração composta. A Nigéria registrou um aumento de 4,2% no número de bovinos em 2024, mas o uso de ração composta cresceu 11%, destacando uma mudança em direção a sistemas de alimentação confinada. A Etiópia projeta que os confinamentos representarão 40% da produção de carne bovina até 2030, exigindo 800.000 toneladas métricas adicionais de ração anualmente. No Brasil, os preços da terra triplicaram desde 2020, tornando o acabamento em confinamento mais atraente do que a expansão de pastagens. Esses desenvolvimentos ressaltam a mudança estrutural em direção a práticas intensivas de pecuária bovina.

Comercialização de Tecnologias de Alimentação de Precisão

Os avanços na tecnologia de sensores estão permitindo que os agricultores adaptem as rações a animais individuais. Em 2024, 62% das instalações de ordenha robótica incluíam módulos de alimentação automatizados, resultando em uma redução de 8% no desperdício. As plataformas de alimentação inteligente demonstraram melhorias na eficiência de conversão alimentar, com testes iniciais nos Estados Unidos mostrando ganhos de 4,5%. A estratégia Da Fazenda à Mesa da União Europeia agora oferece créditos de carbono para fazendas que adotam sistemas de alimentação de precisão. Em conjunto, essas inovações estão tornando a alimentação de precisão economicamente e ambientalmente atraente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de grãos impactando os custos de insumos | -0.7% | Global, aguda no Oriente Médio e Norte da África dependentes de importações | Curto prazo (≤ 2 anos) |

| Mudança em direção a dietas à base de plantas em economias maduras | -0.4% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Regulamentações antimicrobianas rigorosas elevando os custos de reformulação | -0.5% | União Europeia, Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos por eventos climáticos extremos | -0.6% | Global e concentrado nas principais regiões exportadoras de grãos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Grãos Impactando os Custos de Insumos

A volatilidade dos preços dos grãos continua a representar um desafio para os fabricantes de ração. O milho e o farelo de soja respondem por até 75% dos custos das rações, deixando os moinhos altamente expostos às oscilações do mercado. Em 2024, os preços do milho em Chicago flutuaram entre USD 4,20 e USD 5,80 por bushel, comprimindo as margens para abaixo de 3% em alguns trimestres. A seca na Argentina reduziu as exportações de soja em 22%, forçando os compradores a pagar prêmios de USD 40 por tonelada métrica do Brasil. Moinhos menores sem ferramentas de hedge enfrentam severas pressões de liquidez durante esses períodos.

Mudança em Direção a Dietas à Base de Plantas em Economias Maduras

As preferências dos consumidores em economias maduras estão se deslocando para dietas à base de plantas, reduzindo a demanda por produtos bovinos. Em 2024, o consumo de carne bovina nos Estados Unidos diminuiu para 25,8 quilogramas per capita, ante 26,4 quilogramas per capita em 2023, enquanto o consumo de leite na Alemanha declinou 1,8% no mesmo período[3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos "Dados de Pecuária e Carne 2024" ers.usda.gov. Essa tendência reflete a ascensão dos estilos de vida flexitarianos e o crescente interesse em proteínas alternativas. Os fabricantes de ração estão se diversificando para os segmentos de aquicultura e avicultura para compensar a queda na demanda por ração para bovinos. No entanto, a transição requer novas formulações e relacionamentos com clientes, deixando algumas plantas focadas em bovinos subutilizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: A Economia dos Confinamentos Favorece a Intensificação dos Bovinos de Corte

Os bovinos leiteiros continuam a dominar o tamanho do mercado de ração para bovinos, detendo a maior participação em 2025, de 53,2%. As rações de alto teor proteico permanecem essenciais, mas a ascensão das alternativas à base de plantas está pressionando as margens dos processadores. Grandes rebanhos integram proteínas bypass e gorduras protegidas para sustentar a produção, enquanto os incentivos regulatórios no âmbito da iniciativa Da Fazenda à Mesa encorajam a adoção de tecnologias de ração de baixa emissão. Apesar desses avanços, os desafios de custo e palatabilidade ainda limitam o uso generalizado dessas tecnologias. A integração vertical por processadores também está remodelando as cadeias de suprimentos, desviando volumes de moinhos independentes e consolidando o controle sobre as formulações de ração.

Os bovinos de corte estão posicionados para expandir mais rapidamente do que os leiteiros, avançando a um CAGR de 5,2% até 2031. Isso reflete a competitividade de custos dos confinamentos em comparação com a expansão de novas pastagens em regiões como Brasil e Argentina, onde os preços da terra aumentaram significativamente. Os exportadores estão cada vez mais focados na conformidade de marmoreio para atender às cotas premium da União Europeia, fortalecendo ainda mais as perspectivas para o acabamento de bovinos de corte. Os aditivos redutores de metano, embora ainda com penetração limitada, poderiam se tornar mainstream se os mercados de carbono amadurecerem e os incentivos se alinharem com as metas de sustentabilidade.

Por Ingrediente: Aditivos Superam Commodities com Ventos Regulatórios Favoráveis

Os cereais mantiveram a maior participação em 2025, de 49,3%, servindo como a principal fonte de energia no mercado de ração para bovinos. A volatilidade de rendimento e os choques de política estão direcionando grãos substituíveis para as rações, enquanto a micro-dosagem de precisão de minerais e vitaminas está se tornando mais comum. As adições de capacidade de processamento na América do Sul prometem melhor disponibilidade de farelo de soja, moderando os picos de preços. Os declínios na produtividade do milho nos Estados Unidos levaram a uma maior dependência da inclusão de trigo e cevada, apesar da menor energia metabolizável. Essas dinâmicas destacam o equilíbrio entre a estabilidade das commodities e a inovação em ingredientes funcionais para ração.

Os Aditivos para Ração estão projetados para ser a categoria de ingredientes de crescimento mais rápido, crescendo a um CAGR de 5,4% até 2031. As proibições de antimicrobianos estão levando as fazendas a migrar para fitogênicos e enzimas, enquanto a confiança dos investidores em ingredientes funcionais permanece forte. Tortas e farinhas permanecem os principais transportadores de proteína, mas a farinha de insetos e as proteínas unicelulares estão obtendo aprovação regulatória, diversificando a base proteica para ruminantes. Minerais e vitaminas especiais estão se beneficiando da micro-dosagem de precisão, uma capacidade criada por sistemas líquidos automatizados que permitem às fazendas ajustar a entrega de nutrientes, vaca por vaca.

Por Forma: Sistemas Líquidos Ganham Participação em Fazendas Leiteiras Automatizadas

Os pellets permanecem a forma dominante, representando a maior participação do mercado de ração para bovinos em 2025, de 52,8%. Sua facilidade de uso e ampla disponibilidade os tornam a escolha preferida em operações comerciais. O farelo continua a atender pequenos produtores rurais, mas está perdendo terreno gradualmente, enquanto a farofa permanece focada em iniciadores para bezerros. Os pellets texturizados também estão ganhando espaço como uma alternativa econômica às formulações tradicionais de farofa. O segmento de forma ilustra como a adoção de tecnologia e o tamanho do rebanho influenciam as escolhas de ração, estabelecendo um equilíbrio entre tradição e eficiência nas práticas modernas de pecuária bovina.

Os sistemas de ração líquida estão previstos para crescer a um CAGR de 4,7% durante o período de previsão (2026-2031), apoiados pela adoção de ordenha robótica e pela necessidade de entrega precisa de nutrientes. Esses sistemas reduzem a mão de obra e a poeira, ao mesmo tempo que permitem a suplementação de micronutrientes que se degradam durante a peletização. As fazendas leiteiras automatizadas relataram economias de mão de obra e melhores rendimentos de componentes após a mudança para a alimentação líquida. Os desembolsos de capital para bombas e sensores apresentam um retorno favorável quando os rebanhos excedem 150 vacas, tornando os sistemas líquidos cada vez mais atraentes para operações leiteiras de médio e grande porte.

Análise Geográfica

A Ásia-Pacífico capturou a maior participação de 2025, de 36,6%, impulsionada pelas fazendas leiteiras industrializadas da China e pelo expressivo rebanho da Índia. Grandes fazendas chinesas com mais de 1.000 cabeças agora produzem a maior parte do leite do país, acelerando a adoção de ração composta. As cooperativas da Índia estão investindo em serviços de extensão e rações fortificadas, sinalizando um potencial de crescimento significativo em produtividade. A demanda regional também é sustentada pelo aumento da renda e pelas mudanças alimentares em direção a um maior consumo de proteínas, garantindo que a região Ásia-Pacífico permaneça a âncora da demanda global de ração para bovinos nos próximos anos.

A África está prevista para crescer no ritmo mais rápido, avançando a um CAGR de 5,5% até 2031. Programas de crédito subsidiado e mandatos de rações fortificadas estão impulsionando a adoção de ração composta nas cooperativas leiteiras. As estimativas da Organização das Nações Unidas para a Alimentação e a Agricultura indicam que a penetração de ração composta poderia aumentar substancialmente até 2028, criando oportunidades significativas para fornecedores de pré-misturas. A expansão do rebanho da Nigéria e os moinhos de ração apoiados por doadores estão remodelando as cadeias de suprimentos, enquanto os confinamentos avançados da África do Sul enfrentam desafios de infraestrutura. A trajetória de crescimento da África reflete tanto a demanda estrutural quanto a modernização dos sistemas pecuários impulsionada por políticas.

A América do Norte enfrentou contrações de rebanho devido a liquidações de vacas provocadas por secas, enquanto a Europa lida com dietas flexitarianas e limites de rebanho. A América do Sul está dividida entre o setor de confinamentos em expansão do Brasil e a desaceleração da Argentina sob pressões fiscais. O Oriente Médio permanece fortemente dependente de importações, com países limitados pela escassez de água. Essas regiões exibem dinâmicas mistas, com algumas experimentando intensificação de escala, enquanto outras enfrentam ventos contrários estruturais. Em conjunto, destacam o ritmo desigual de adoção de ração para bovinos globalmente, com a Ásia-Pacífico e a África emergindo como os claros líderes de crescimento.

Panorama regulatório

A regulação de ração para gado continua se intensificando em torno de sistemas de segurança alimentar, rotulagem e aprovações de aditivos, com referências globais ancoradas pelo Código de Práticas do Codex Alimentarius para Boa Alimentação Animal (CXC 54-2004) e pelas diretrizes da WOAH sobre controle de riscos em rações. Nos Estados Unidos, a supervisão da FDA sob as regras de alimentos para animais da FSMA mantém os fabricantes focados em análises documentadas de riscos e controles preventivos, com a 21 CFR Part 507 atualizada em 13 de maio de 2026, reforçando as expectativas de conformidade para instalações que fabricam e armazenam ração animal.

Na Europa, a estrutura de autorização e rotulagem para aditivos alimentares e pré-misturas continua evoluindo por meio de atualizações no Jornal Oficial. Em maio de 2026, o Regulamento de Execução (UE) 2026/1115 entrou em vigor, exigindo um formulário oficial de pedido atualizado para submissões de autorização de aditivos alimentares à EFSA e à Comissão Europeia, enquanto o Regulamento de Execução (UE) 2026/1011 da Comissão corrigiu os requisitos de rotulagem para pré-misturas estabelecidos em regras anteriores. Em janeiro de 2026, o Regulamento de Execução (UE) 2026/98 da Comissão atualizou a denominação do titular de autorização para determinados aditivos para dsm-firmenich Switzerland Ltd., destacando a necessidade de monitoramento contínuo para manter dossiês, rótulos e documentação de mercado alinhados.

Cenário Competitivo

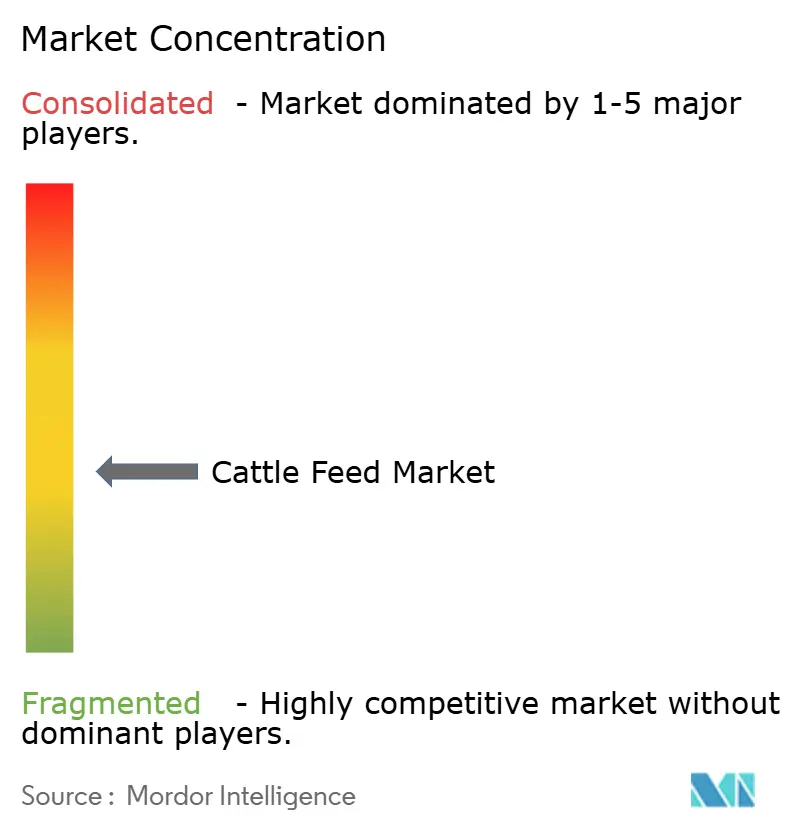

O mercado de ração para bovinos permanece moderadamente fragmentado, com diferenças de preferência regional e altos requisitos de capital moldando a concorrência. Os integradores globais aproveitam as redes de originação para garantir insumos, enquanto os moinhos cativos operados por processadores reduzem a dependência de fornecedores terceirizados. Nichos de espaço em branco, como software de precisão e aditivos de redução de metano, estão atraindo financiamento de risco, sinalizando oportunidades impulsionadas pela inovação. Esse equilíbrio entre escala e especialização define as perspectivas competitivas, com multinacionais e players regionais ocupando posições distintas no ecossistema de ração em evolução.

Os especialistas regionais defendem a participação de mercado por meio de formulações e certificações personalizadas. As rações orgânicas e não transgênicas obtêm prêmios, mas exigem cadeias de suprimentos segregadas que as multinacionais nem sempre conseguem justificar. Essa dinâmica cria espaço para players menores prosperarem em segmentos especializados. Sua agilidade lhes permite responder rapidamente às preferências dos consumidores e às demandas de sustentabilidade, enquanto as empresas maiores tendem a se concentrar em eficiência e fornecimento global. A coexistência dessas estratégias ressalta a diversidade de abordagens que moldam o cenário competitivo do setor de ração para bovinos.

Uma consolidação moderada está projetada à medida que as regras antimicrobianas, os mercados voláteis de grãos e as auditorias de sustentabilidade ampliam os custos de conformidade. As empresas com maior capitalização estão posicionadas para absorver essas pressões, enquanto as startups continuam a inovar em aditivos funcionais e soluções digitais. O equilíbrio entre escala global e especialização regional definirá a trajetória competitiva do setor. Com o tempo, a consolidação pode fortalecer a resiliência, mas a inovação de empresas menores permanecerá crítica para enfrentar os desafios emergentes na produção e sustentabilidade da ração para bovinos.

Líderes do Setor de Ração para Bovinos

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

Charoen Pokphand Foods Group

Land O'Lakes Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade em larga escala e fabricação com especificações mais altas estão criando espaço para rações bovinas padronizadas e focadas em desempenho, bem como para fornecedores capazes de entregar qualidade consistente de pré-misturas e aditivos com custo local de atendimento. Em fevereiro de 2026, a Cargill inaugurou uma nova fábrica de ração para bovinos leiteiros em Punjab, na Índia. O projeto foi descrito como um investimento de 36 milhões de dólares (300 crore de INR), com capacidade anual de 400.000 toneladas métricas, apontando para produção localizada próxima a cinturões leiteiros em rápida intensificação e a aquisições cooperativas. Investimentos paralelos em infraestrutura de peletização e armazenamento, incluindo a expansão anunciada pela Central Valley Ag em maio de 2026 de sua fábrica de ração em Daykin, Nebraska (visando maior capacidade de peletização e armazenamento de ingredientes), sustentam oportunidades ligadas aos pellets como forma dominante e a uma logística de ingredientes mais rigorosa durante ciclos voláteis de grãos.

Na Europa, a atividade política e do setor destaca oportunidades em formulações de ração circular, rastreabilidade e pipelines de aditivos prontos para conformidade, em vez de mera expansão de volume. A FEFAC relatou uma produção de ração para bovinos na UE de 45,358 milhões de toneladas em 2026, enquanto o trabalho de política da Comissão Europeia em 2026 (COM(2026) 355) enfatiza abordagens de bioeconomia circular que utilizam antigos produtos alimentares e subprodutos. Isso se alinha às necessidades de reformulação, à medida que as restrições antimicrobianas acelerarem a adoção de fitogênicos, enzimas e outros aditivos funcionais, favorecendo fabricantes e fornecedores de pré-misturas capazes de validar insumos, documentar o status de rotulagem e autorização, e operacionalizar a inclusão de subprodutos sem comprometer o desempenho dos ruminantes.

Desenvolvimentos recentes do setor

- Junho de 2026: a ADM inaugurou uma nova instalação de produção de pré-misturas e aditivos alimentares em Apucarana, Paraná, Brasil, com capacidade anual de cerca de 40.000 toneladas. A nova capacidade local apoia o fornecimento mais rápido de ingredientes funcionais para produtores pecuários brasileiros. Também fortalece a presença da ADM à medida que os confinamentos e sistemas intensivos ampliam a demanda por nutrição com especificações mais altas.

- Setembro de 2025: a ADM e a Alltech anunciaram uma joint venture para formar um novo negócio de ração animal na América do Norte, com operações previstas para começar no primeiro trimestre de 2026. A combinação reúne know-how de formulação e escala de fabricação. Isso aumenta a pressão competitiva sobre moinhos regionais e acelera o desenvolvimento e a distribuição de soluções de ração com valor agregado.

- Março de 2025: a ADM iniciou o recolhimento de determinados produtos peletizados de nutrição para bovinos, abrangendo 33 números de lote, devido a desvios nos níveis de nutrientes. A ação reforçou a importância operacional dos sistemas de qualidade, documentação e controles corretivos para rações peletizadas. Isso foi particularmente relevante, pois clientes e reguladores exigem maior conformidade com as garantias de rótulo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a ração para gado produzida comercialmente e vendida para nutrição de bovinos leiteiros e de corte, incluindo rações completas, concentrados e misturas formuladas em diversas formas, como pellets, farelo e migalhas, medidas em termos de valor.

Exclusões de escopo: forragem, pasto e resíduos de colheita produzidos na propriedade que não sejam produtos de ração comercialmente vendidos estão excluídos.

Visão geral da segmentação

- Por Tipo de Animal

- Bovinos Leiteiros

- Bovinos de Corte

- Por Ingrediente

- Cereais

- Tortas e Misturas

- Resíduos Alimentares

- Aditivos para Ração

- Outros Ingredientes

- Por Forma

- Pellets

- Farelo

- Farofa

- Líquido

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a compilação de uma base factual sobre o número de cabeças de gado, padrões de uso de ração e movimentos de preços de ingredientes, traduzindo então esses sinais no pool de valor da ração comercial. Contamos com estatísticas públicas e referências técnicas, como a FAOSTAT para pecuária e culturas destinadas à ração, dados do USDA para grãos e oleaginosas, conjuntos de dados agrícolas do Eurostat, ministérios nacionais de agricultura e estatísticas de comércio alfandegário nos casos em que os ingredientes de ração são fortemente importados.

Paralelamente, revisamos registros de empresas, apresentações a investidores e imprensa setorial confiável para acompanhar como o mix de produtos está mudando entre concentrados, aditivos e ingredientes derivados de subprodutos. Quando isso melhora a clareza, também usamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e dados de comércio no nível de embarque para corroborar adições de capacidade e fluxos de ingredientes. Essas fontes documentais não são exaustivas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Discussões primárias são usadas para testar sob pressão os sinais de demanda de ração e as suposições de precificação nas principais regiões produtoras e consumidoras de gado, preenchendo então lacunas onde as fontes públicas não oferecem explicações suficientes. Normalmente conversamos com fabricantes de ração, distribuidores de ingredientes, partes interessadas em pré-misturas e aditivos, e compradores a jusante, como confinamentos e operadores de leite, para que os insumos reflitam melhor o comportamento de compra e as mudanças na formulação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | APAC: 44% |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 60% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando um pool de demanda top-down que reconstrói o consumo comercial de ração para gado a partir do número de cabeças de gado e da intensidade de produção, filtrando-o então pela parcela realmente adquirida como ração composta e concentrados. Para manter os totais realistas, corroboramos esses valores com verificações seletivas bottom-up, como preços amostrados por tonelada por forma de ração, margens de canal em países-chave e consolidações de fornecedores em locais onde os indicadores públicos de produção são limitados.

Entre os principais insumos monitorados e atualizados estão as tendências dos rebanhos leiteiro e de corte, a penetração de ração composta versus alimentação na propriedade, indicadores de conversão alimentar e produtividade, cestas de preços de ingredientes (milho e farelo de soja são as principais referências) e a mudança no mix de formas entre pellets e farelo. As previsões são geradas por meio de análise de cenários, em que a base é ajustada conforme ciclos esperados de preços de grãos, fases de reconstrução ou liquidação de rebanhos, e interrupções regionais relacionadas a políticas ou doenças identificadas em entrevistas com especialistas. Quando os sinais bottom-up apresentam lacunas, não forçamos a cobertura; em vez disso, usamos faixas conservadoras e as verificamos novamente em relação aos volumes de importação e movimentos de preços antes de finalizar o modelo.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como fluxos comerciais de ingredientes de ração, produção reportada de ração composta em países importantes e uso de ração implícito por cabeça, de forma que quaisquer saltos desproporcionais sejam identificados precocemente. Verificações de variância são realizadas em nível regional e sub-regional, seguidas de uma segunda revisão por analista focada em consistência de unidades, alinhamento temporal de preços e questões de conversão cambial.

Se um número ainda parecer incorreto após essas etapas, a suposição é revisitada e, quando necessário, recontatamos respondentes do setor para confirmar o que mudou no terreno. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como oscilações abruptas nos custos de insumos ou grandes choques nos rebanhos. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de ração para gado da Mordor Intelligence com outras estimativas publicadas

Diferentes números de mercado publicados para ração de gado podem parecer bem distantes, mesmo quando descrevem usuários finais semelhantes, porque nem sempre contabilizam os mesmos produtos, anos e bases de preços. Os maiores fatores geralmente são se a alimentação não comercial é contabilizada, como os aditivos e pré-misturas de ração são tratados, e se a estimativa se baseia em suposições otimistas ou conservadoras sobre rebanhos e custos de insumos.

Forragem e pasto produzidos na propriedade estão fora do escopo da Mordor Intelligence, o que mantém o valor focado nas vendas comerciais de ração para gado, em vez da atividade total de alimentação, e também altera a forma como a demanda por cabeça é convertida em valores monetários. As lacunas também vêm do ano-base inicial, da forma como os preços médios de venda são projetados ao longo dos ciclos de preços de grãos, e de como o momento da conversão cambial é tratado quando a inflação local é alta.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 79,41 bilhões de dólares (2026) | |

| Editora de Setor A | 71,52 bilhões de dólares (2024) | Utiliza um ano-base anterior e uma janela de previsão diferente, e o resumo público não esclarece se a alimentação não comercial, as pré-misturas ou itens mais amplos de ração para ruminantes estão incluídos, o que pode comprimir o valor declarado. |

| Editora de Setor B | 99,00 bilhões de dólares (2024) | Parece aplicar uma abrangência de receita mais ampla para a categoria e pode estar usando suposições de precificação média mais altas para 2024, o que pode inflar os totais se o gasto com concentrados, aditivos ou ração mais ampla for contabilizado de forma mais abrangente. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como venda de ração comercial, além de diferenças na precificação do ano-base e na forma como as variações de preço são projetadas. Com exclusões claras, insumos de demanda repetíveis e verificações cruzadas com sinais de comércio e produção, o valor resultante permanece fácil de reconciliar com a atividade real do mercado de gado e ração.

Principais Perguntas Respondidas no Relatório

Qual é o valor estimado do mercado de ração para bovinos para 2026?

O tamanho do mercado de ração para bovinos está estimado para atingir USD 79,41 bilhões em 2026 e está projetado para alcançar USD 98,23 bilhões até 2031.

Qual região está projetada para crescer mais rapidamente até 2031?

A África está prevista para registrar o crescimento mais rápido com um CAGR de 5,5%, impulsionado por crédito apoiado por políticas para rações fortificadas.

Qual segmento de tipo de animal está se expandindo mais rapidamente?

A demanda por ração para bovinos de corte está projetada para crescer a um CAGR de 5,2% durante o período de previsão 2026–2031, à medida que o acabamento em confinamento se torna mais econômico na América do Sul.

Como as tecnologias de precisão estão influenciando a eficiência da ração?

As plataformas de alimentação de precisão baseadas em sensores reduziram o desperdício em até 8% e melhoraram a conversão alimentar em cerca de 4,5% nos primeiros adotantes.

Página atualizada pela última vez em: