Tamanho e Participação do Mercado de Ração para Gado Leiteiro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

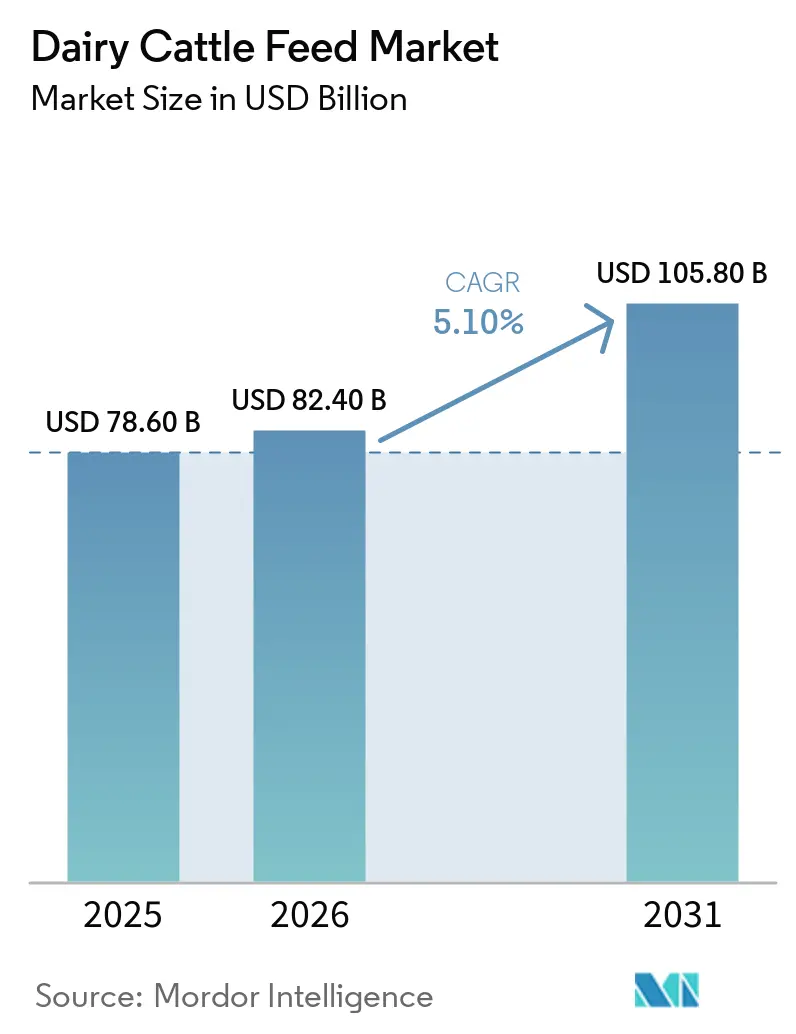

| Tamanho do Mercado (2026) | 82.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração para Gado Leiteiro por Mordor Intelligence

O tamanho do mercado de ração para gado leiteiro está projetado para crescer de USD 78,6 bilhões em 2025 para USD 82,4 bilhões em 2026 e USD 105,8 bilhões até 2031, com uma CAGR de 5,1% de 2026 a 2031. A persistente inflação de custos para insumos como milho, farelo de soja, vitaminas e aditivos funcionais está levando os produtores a adotar estratégias de formulação que aumentam a densidade energética, reduzem as emissões entéricas de metano e mantêm os prêmios por componentes do leite. A demanda é particularmente forte entre rebanhos grandes de 1.000 vacas ou mais, onde os operadores dispõem de recursos financeiros e infraestrutura de dados para implementar softwares de alimentação de precisão e sensores em linha, reduzindo o desperdício de ração e os custos de mão de obra. Aditivos funcionais, incluindo 3-nitrooxipropanol para redução de metano, probióticos para estabilidade ruminal e aminoácidos protegidos para atingir metas de proteína no leite, tornaram-se essenciais devido ao seu alinhamento com os cartões de pontuação de gases de efeito estufa de supermercados e programas voluntários de créditos de carbono. Adicionalmente, as fábricas de ração estão adaptando os fluxos de trabalho de ingredientes para atender a regulamentações mais rigorosas sobre resíduos de pesticidas, certificações de soja sem desmatamento e auditorias de fornecedores que se estendem a plantações de palmiste e mandioca.

Principais Conclusões do Relatório

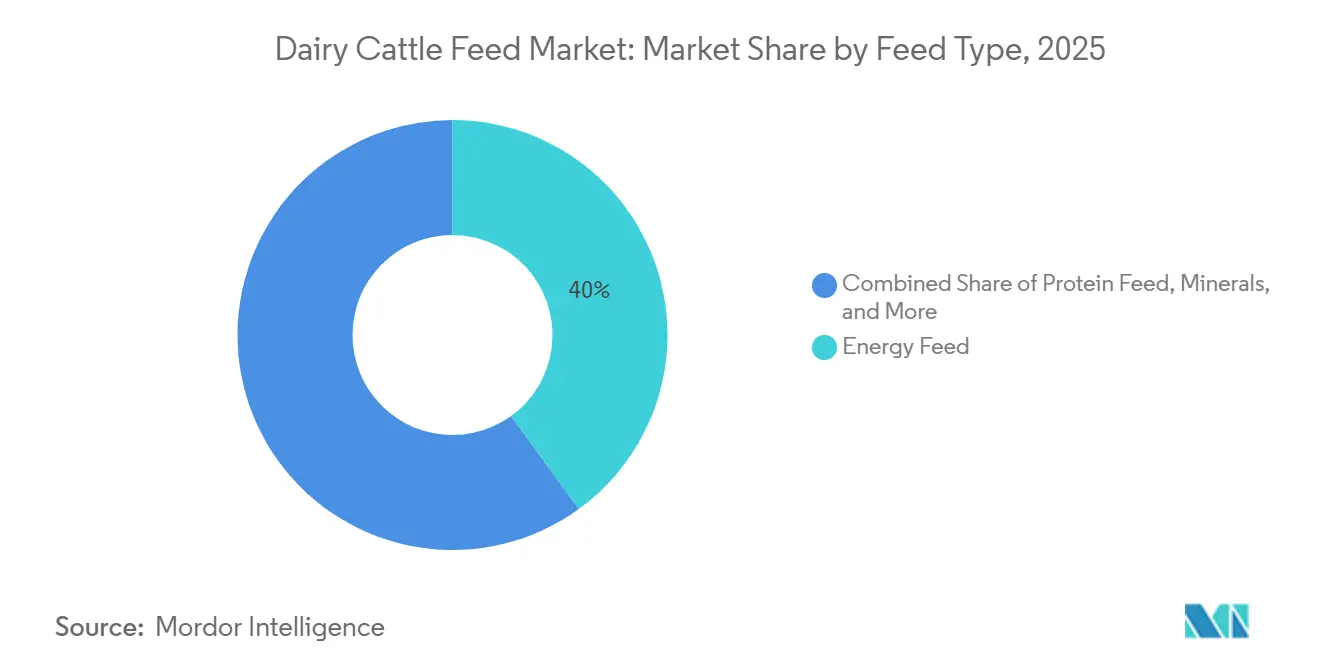

- Por tipo de ração, a ração energética liderou com a maior participação de 40% do mercado de ração para gado leiteiro em 2025, enquanto o tamanho do mercado de aditivos funcionais avança à CAGR mais rápida de 8,9% de 2026 a 2031.

- Por forma, os pellets detiveram a maior participação de 46% do mercado de ração para gado leiteiro em 2025, enquanto o tamanho do mercado de ração totalmente misturada (RTM) está se expandindo à CAGR mais rápida de 9,7% de 2036 a 2031.

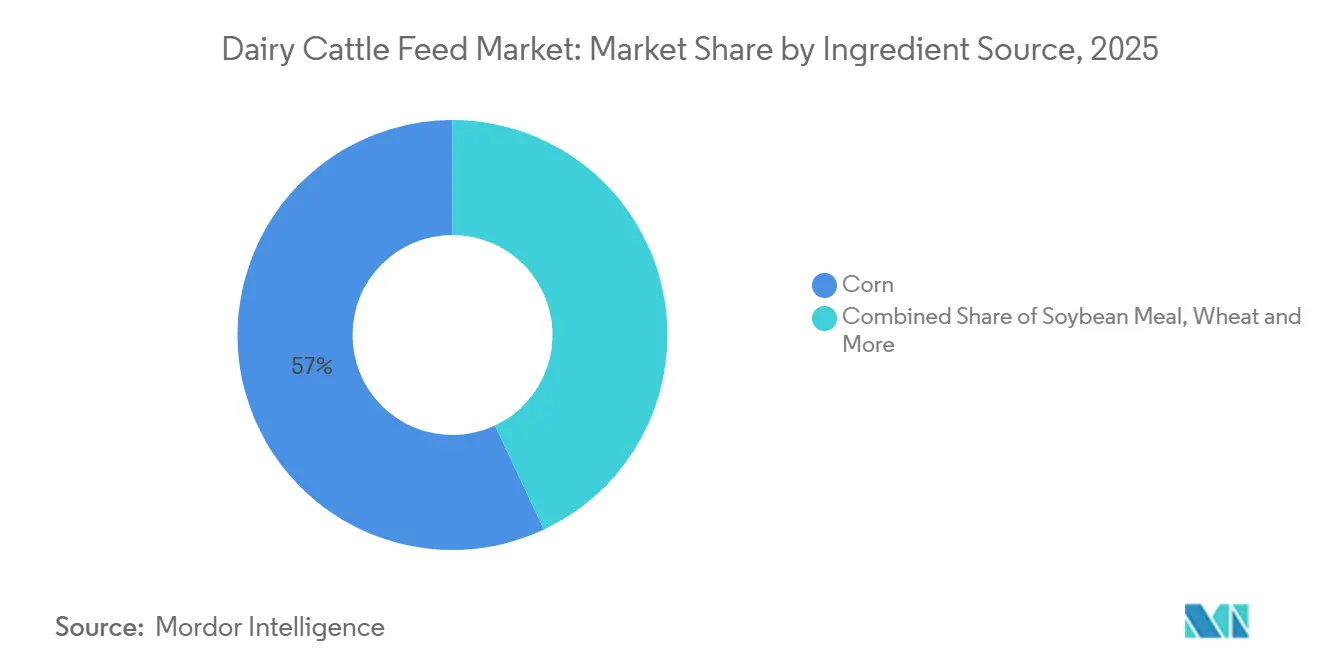

- Por fonte de ingrediente, o milho respondeu pela maior participação de 57% do mercado de ração para gado leiteiro em 2025, e o tamanho do mercado de farelo de soja está crescendo à CAGR mais rápida de 7,9% de 2026 a 2031.

- Por estágio do ciclo de vida, as rações para vacas em lactação comandaram a maior participação de 48% do mercado de ração para gado leiteiro em 2025, e o tamanho do mercado de iniciador para bezerros está crescendo mais rapidamente a uma CAGR de 9,1% de 2026 a 2031.

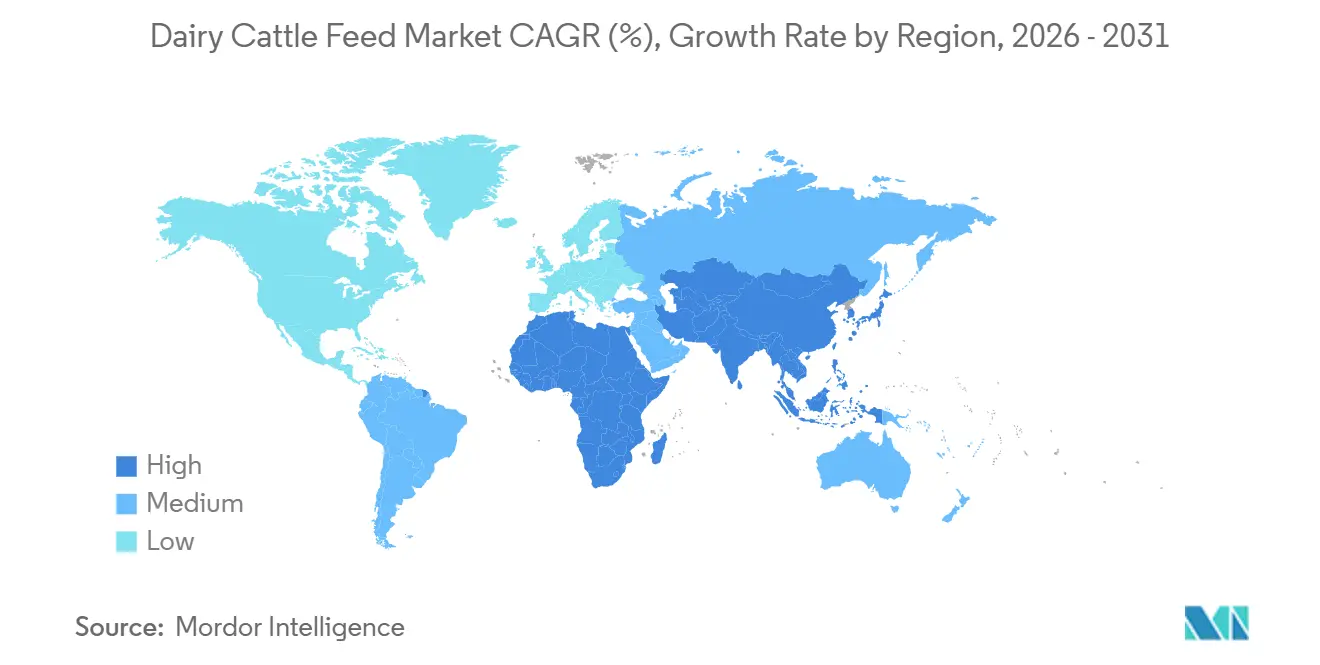

- Por geografia, a América do Norte respondeu pela maior participação de 29% do mercado de ração para gado leiteiro em 2025, e o tamanho do mercado da Ásia-Pacífico está crescendo mais rapidamente a uma CAGR de 7,4% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração para Gado Leiteiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente intensificação das fazendas leiteiras em economias emergentes | +1.2% | Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Adoção de software de alimentação de precisão e sensores de ração com IoT | +0.8% | América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Aumento na demanda por laticínios funcionais para produtos A2 e sem lactose | +0.6% | Global com ganhos iniciais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Contratos de proteção contra volatilidade para milho forrageiro e farelo de soja | +0.5% | Principais regiões importadoras de grãos | Curto prazo (≤ 2 anos) |

| Programas de crédito de carbono que recompensam rebanhos leiteiros de baixo metano | +0.7% | América do Norte, Europa e Oceania | Longo prazo (≥ 4 anos) |

| Bioconversão de esterco em ração de alto teor proteico por insetos na fazenda | +0.3% | Locais piloto na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Intensificação das Fazendas Leiteiras em Economias Emergentes

O crescimento da pecuária leiteira na Índia está aumentando a demanda por ração ruminante e ração composta para bovinos, impulsionado pelo aumento da produtividade do rebanho e por práticas de alimentação estruturadas. De acordo com o Governo da Índia, a produção de leite totalizou 247,87 milhões de toneladas métricas em 2024-25, um aumento de 3,58% em relação a 239,30 milhões de toneladas métricas em 2023-24, refletindo a expansão dos sistemas leiteiros organizados e o aumento do tamanho dos rebanhos[1]Fonte: Governo da Índia, Agência de Informação à Imprensa (PIB), pib.gov.in. Este crescimento ressalta a necessidade de ração ruminante nutricionalmente equilibrada para manter os níveis de produtividade. À medida que as fazendas leiteiras transitam para operações comerciais com práticas aprimoradas de gestão de ração, o uso de ração formulada para bovinos está projetado para aumentar, sustentando o crescimento contínuo no mercado de ração para gado leiteiro.

Adoção de Software de Alimentação de Precisão e Sensores de Ração com IoT

De acordo com um estudo dos Institutos Nacionais de Saúde, o crescimento das fazendas leiteiras e o aumento do tamanho dos rebanhos aumentaram a complexidade do monitoramento animal, resultando em desafios relacionados à saúde, bem-estar e produtividade. O estudo enfatiza que a pecuária de precisão (PLF) emprega sensores para monitorar animais individuais em tempo real, facilitando a melhoria da gestão do rebanho e a otimização do desempenho[2]Fonte: Tangorra et al., "Internet das Coisas (IoT): Aplicação de Sensores na Pecuária Leiteira," Institutos Nacionais de Saúde (NIH), pmc.ncbi.nlm.nih.gov . Esses sistemas incorporam tecnologias de IoT, incluindo computação em nuvem e aprendizado de máquina, para permitir a tomada de decisões baseada em dados nas operações leiteiras.

Aumento na Demanda por Laticínios Funcionais para Produtos A2 e Sem Lactose

De acordo com os Institutos Nacionais de Saúde, aproximadamente 68% da população global experimenta má absorção de lactose, levando a um aumento significativo na demanda por produtos lácteos sem lactose. Essa mudança nas preferências dos consumidores está levando os processadores a se concentrarem na composição do leite e a desenvolverem produtos lácteos especializados. Consequentemente, as fazendas leiteiras estão implementando estratégias avançadas de alimentação para regular os níveis de lactose e melhorar a qualidade do leite. A crescente ênfase em produtos lácteos funcionais, como leite sem lactose, está impulsionando a adoção de nutrição de precisão e aditivos para ração, aumentando assim a demanda por ração de alta qualidade para bovinos projetada para objetivos de produção específicos.

Contratos de Proteção contra Volatilidade para Milho Forrageiro e Farelo de Soja

As flutuações nos preços dos grãos forrageiros estão promovendo o uso crescente de estratégias de gestão de risco no mercado de ração para gado leiteiro. Dados da Universidade de Illinois, baseados em informações vinculadas ao Departamento de Agricultura dos Estados Unidos, indicam que os futuros de milho subiram de USD 4,69 por bushel em 27 de fevereiro de 2026 para USD 4,90 por bushel em 13 de março de 2026, destacando a volatilidade de preços de curto prazo [3]Fonte: Universidade de Illinois, "Preços Projetados e Fatores de Volatilidade para 2026," farmdocdaily.illinois.edu . Essa variabilidade afeta as estruturas de custo de ração e as margens de lucro dos produtores leiteiros. Consequentemente, fabricantes de ração e agricultores estão adotando cada vez mais contratos a termo e ferramentas de proteção para estabilizar os custos de insumos, garantir um fornecimento consistente e sustentar a rentabilidade nas operações leiteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das barreiras fitossanitárias de importação sobre ingredientes de ração | -0.6% | Ásia-Pacífico, Oriente Médio e Norte da África | Curto prazo (≤ 2 anos) |

| Escrutínio do uso de antibióticos restringindo aprovações de ração medicamentosa | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Compressão de margens pelo aumento do consumo de leites alternativos | -0.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Limitações de crédito para pequenos produtores na África e no Sul da Ásia | -0.5% | África Subsaariana e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Barreiras Fitossanitárias de Importação sobre Ingredientes de Ração

Regulamentações fitossanitárias cada vez mais rigorosas estão restringindo o comércio global de ingredientes de ração, afetando significativamente a disponibilidade de oferta para o mercado de ração para gado leiteiro. O Departamento de Agricultura dos Estados Unidos relata que os limites mais rigorosos de resíduos de pesticidas propostos pela União Europeia poderiam impactar exportações agrícolas no valor de mais de USD 5,4 bilhões anualmente [4]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS), "A UE Propõe Reduzir os LMRs ao Limite de Quantificação para Pesticidas em Produtos Importados por meio do Pacote Omnibus de Alimentos e Ração," fas.usda.gov. Essas medidas regulatórias aumentam os custos de conformidade e restringem o acesso ao mercado para os exportadores. Consequentemente, os fabricantes de ração enfrentam interrupções no fornecimento e desafios de preços, enfatizando a importância de estratégias de sourcing diversificadas e práticas de aquisição flexíveis.

Escrutínio do Uso de Antibióticos Restringindo Aprovações de Ração Medicamentosa

A Orientação 273 da Agência de Alimentos e Medicamentos (FDA), finalizada em 2023, exige que os fabricantes de ração apresentem dados atualizados sobre a duração do uso, levando a prazos de aprovação mais longos. Na Europa, os regulamentos sobre contaminação cruzada impõem limites rigorosos sobre doses terapêuticas permitidas, exigindo linhas de produção dedicadas ou procedimentos abrangentes de limpeza. Essas exigências regulatórias aumentam a pressão sobre a capacidade das fábricas, complicando os esforços para manter a eficiência operacional enquanto se adere a padrões de segurança em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ração: Aditivos Funcionais Ampliam a Captura de Valor

A ração energética liderou com a maior participação de 40% do mercado de ração para gado leiteiro em 2025, enquanto o tamanho do mercado de aditivos funcionais avança à CAGR mais rápida de 8,9% de 2026 a 2031. Os produtores estão cada vez mais focados no 3-nitrooxipropanol, pois o investimento neste aditivo pode ser compensado por meio de créditos de carbono e redução de taxas relacionadas ao metano no leite. Embora as rações energéticas continuem a dominar o mercado de ração para gado leiteiro em termos de tamanho, sua participação está gradualmente diminuindo à medida que as fábricas de ração alocam orçamentos para probióticos, levedura viva e aminoácidos protegidos. Startups focadas na modulação do microbioma ruminal estão entrando em um espaço anteriormente dominado por fareletes medicamentosos.

Na formulação prática de rações, enzimas e microbiais de alimentação direta são combinados com metionina revestida para aumentar a eficiência proteica. Os aditivos funcionais poderiam capturar uma participação de mercado significativa se os órgãos reguladores aceitarem estratégias de marketing semelhantes às de prescrição. As rações energéticas permanecerão um componente-chave, mas estão projetadas para se deslocar em direção a subprodutos de grãos locais quando os preços do milho atingirem níveis de paridade de exportação. Essa tendência ressalta a transição do mercado de ração para gado leiteiro em direção à densidade de nutrientes em detrimento do simples conteúdo calórico.

Por Forma: A Automação da RTM Impulsiona a Adoção

Os pellets detiveram a maior participação de 46% do mercado de ração para gado leiteiro em 2025, enquanto o tamanho do mercado de ração totalmente misturada (RTM) está se expandindo à CAGR mais rápida de 9,7% de 2036 a 2031. Misturadores robóticos que pesam, misturam e entregam ração com alta precisão estão impulsionando os avanços no mercado de ração para gado leiteiro. Rebanhos grandes dependem cada vez mais de robôs de Ração Totalmente Misturada (RTM) para enfrentar os desafios de pessoal causados pela persistente escassez de mão de obra. Como resultado, o mercado para componentes de RTM está se expandindo, particularmente em regiões onde a eficiência energética contribui para melhores cartões de pontuação de carbono, atraindo o interesse de compradores de leite.

Embora a demanda por ração em fareletes e farelo permaneça estável nas dietas de bezerros e novilhas, seu crescimento é limitado. Por outro lado, a introdução de sensores avançados de nutrientes para RTM, que transmitem dados detalhados como Fibra em Detergente Neutro (FDN) e teor de amido para painéis baseados em nuvem, está transformando a ração em um produto orientado por dados. As fábricas de ração capazes de fornecer tanto a mistura física de ração quanto os insights de dados acompanhantes estão posicionadas para se beneficiar significativamente neste mercado em evolução.

Por Fonte de Ingrediente: O Farelo de Soja Ganha com a Fortificação Proteica

O milho respondeu pela maior participação de 57% do mercado de ração para gado leiteiro em 2025, e o tamanho do mercado de farelo de soja está crescendo à CAGR mais rápida de 7,9% de 2026 a 2031. O foco em alcançar um ganho médio diário significativo nos iniciadores para bezerros intensificou a concorrência nas fontes de proteína. O prêmio pela soja certificada pela União Europeia como livre de desmatamento aumentou, levando as fábricas a explorar substituições parciais com alternativas como torta de óleo de inseto, canola e expeller de palmiste. Esses desenvolvimentos indicam uma mudança em direção à diversificação das fontes de proteína no mercado de ração para gado leiteiro, reduzindo a dependência de qualquer leguminosa única.

O feno de alfafa, o trigo e os chips de mandioca são componentes-chave para atender às necessidades de energia e fibra em regiões onde as condições agronômicas locais permitem seu cultivo. Esses ingredientes de ração desempenham um papel crucial no suporte à nutrição do rebanho e na garantia de produtividade ideal. Adicionalmente, contratos a termo e seguros climáticos paramétricos para milho e soja tornaram-se parte integrante dos acordos entre fábricas e agricultores, abordando aspectos financeiros nas formulações de ração para reduzir riscos e manter a estabilidade na cadeia de suprimentos.

Por Estágio do Ciclo de Vida: Inovações no Iniciador para Bezerros Impulsionam o Desempenho Inicial

As rações para vacas em lactação comandaram a maior participação de 48% do mercado de ração para gado leiteiro em 2025, e o tamanho do mercado de iniciador para bezerros está crescendo mais rapidamente a uma CAGR de 9,1% de 2026 a 2031. A nutrição em estágio inicial é cada vez mais enfatizada na ração para gado leiteiro, com as formulações de iniciador para bezerros desempenhando um papel significativo no desenvolvimento ruminal e na produtividade a longo prazo. Pesquisas destacam que os iniciadores para bezerros geralmente contêm 18% ou mais de proteína bruta para promover o crescimento e a atividade microbiana no rúmen em desenvolvimento. A crescente adoção de programas estruturados de alimentação de bezerros e transições mais precoces do leite para a ração iniciadora estão impulsionando a demanda por formulações de alta qualidade e digestíveis.

As rações para vacas secas e de transição são reconhecidas por seu papel no equilíbrio de minerais para prevenir febre do leite e cetose. Componentes-chave como colina protegida, cromo e sais de magnésio são cada vez mais enfatizados, destacando o crescente reconhecimento do impacto crítico do período pré e pós-parto na produtividade da vaca. Embora o tamanho do mercado para esses produtos de transição seja relativamente pequeno, ele se beneficia de margens estáveis devido ao suporte técnico significativo necessário e à natureza especializada dessas rações.

Análise Geográfica

A América do Norte está projetada para responder por 29% da participação do mercado de ração para gado leiteiro em 2025. Estados como Califórnia, Wisconsin, Idaho e Texas representam centros de demanda significativos, apoiados por fábricas regionais que fornecem startups de Ração Totalmente Misturada (RTM) e análises baseadas em nuvem. O sistema de cotas do Canadá estabiliza os pagamentos pelo leite, o que por sua vez equilibra os orçamentos de ração. Enquanto isso, o México aproveita sua proximidade com ingredientes excedentes dos Estados Unidos, fomentando uma forte rede logística transfronteiriça. O empreendimento Akralos da Archer-Daniels-Midland Company (ADM) e da Alltech, Inc., lançado em fevereiro de 2026, destaca o foco da região em escalar operações e integrar serviços técnicos.

O mercado da Ásia-Pacífico está projetado para crescer a uma CAGR de 7,4% de 2026 a 2031, tornando-se a região de crescimento mais rápido. Iniciativas governamentais de apoio à infraestrutura de cadeia de frio e genotipagem estão aumentando a demanda por requisitos de especificação de ração mais elevados. Esses programas visam aumentar a eficiência e a qualidade da produção de ração, garantindo conformidade com os padrões do setor em evolução. Embora a Austrália e o Japão sejam considerados mercados maduros, eles mantêm uma forte demanda por rastreabilidade de ração e aditivos funcionais que atendam às expectativas dos consumidores em relação à sustentabilidade, refletindo uma crescente ênfase na transparência e na responsabilidade ambiental.

A Europa está navegando por desafios como estagnação na produção de leite, políticas climáticas rigorosas e concorrência de alternativas à base de plantas. Considerações sobre pegada de carbono e limites de resíduos estão influenciando as escolhas de ingredientes, incentivando o uso de grãos regionais e certificações de soja sem desmatamento. A Europa Oriental permanece uma área promissora para expansão, como demonstrado pelas atividades recentes da ForFarmers N.V. na Polônia. A América do Sul se beneficia de vantagens de custo associadas a sistemas baseados em pastagem, mas está adotando cada vez mais dietas de confinamento para capturar oportunidades de exportação.

Cenário Competitivo

O mercado é moderadamente concentrado, com os principais participantes incluindo Cargill, Incorporated, Archer-Daniels-Midland Company (ADM), Nutreco N.V. (SHV Holdings N.V.), Land O'Lakes, Inc. e De Heus Voeders B.V. A expansão da produção de ração da Cargill, Incorporated no Punjab e a operação conjunta da Archer-Daniels-Midland Company com a Alltech, Inc. em fevereiro de 2026 ilustram como a escala se combina com a proximidade dos nós de crescimento. As ferramentas digitais no estilo Skretting da Nutreco N.V., a monetização de carbono Truterra da Land O'Lakes, Inc. e a expansão da De Heus Voeders B.V. em múltiplos países do Sudeste Asiático refletem caminhos variados para o mesmo objetivo final: integrar ração, dados e sustentabilidade em um único contrato com o produtor.

Os novos entrantes focam em otimização digital de rações ou soluções de baixo metano, em vez de fábricas físicas. De acordo com a Performance Livestock Analytics, Inc., seus sistemas de monitoramento de cocho estão implantados em mais de 4.000 locais, capturando dados que podem posteriormente alimentar pacotes de aditivos personalizados. Enquanto isso, especialistas em ingredientes como Lallemand Inc., Evonik Industries AG, BASF SE e DSM-Firmenich AG correm para patentear leveduras, aminoácidos e vitaminas que toleram a peletização em alta temperatura e ainda se expressam no rúmen.

Espaços em branco permanecem em proteína de insetos, vacinas contra metano e derivados de algas marinhas. De acordo com a ArkeaBio, a empresa captou aproximadamente USD 45,5 milhões em 2026 para desenvolver uma vacina de dose única contra o metano que poderia substituir a dosagem diária de aditivos. A Symbrosia está escalando suas soluções de ração à base de algas marinhas para aplicações em pecuária de grande escala, apoiada por ensaios que demonstram potencial significativo de redução de metano em sistemas bovinos, com esforços contínuos de comercialização avançando em direção a 2026.

Líderes do Setor de Ração para Gado Leiteiro

Cargill, Incorporated

Archer-Daniels-Midland Company (ADM)

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

De Heus Voeders B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A aquisição da CJ Feed and Care pela De Heus Voeders B.V. aprimora sua rede de produção e distribuição de ração em toda a Ásia. Este desenvolvimento fortalece o fornecimento de ração em mercados pecuários de rápido crescimento. A aquisição atende à crescente demanda por ração para bovinos nutricionalmente otimizada, impulsionada pela expansão dos sistemas intensivos de pecuária leiteira e de criação.

- Fevereiro de 2026: A Cargill, Incorporated inaugurou uma fábrica de ração para gado leiteiro em Wazirabad, Punjab, Índia, com um investimento de INR 300 crore (USD 36 milhões) e uma capacidade de produção anual de 400.000 toneladas métricas. Esta instalação é a maior fábrica de ração para gado leiteiro da Cargill no Sul da Ásia e a segunda no Punjab.

- Fevereiro de 2026: A Archer-Daniels-Midland Company (ADM) e a Alltech, Inc. lançaram a Akralos Animal Nutrition. Aproveitando a expertise em formulação e as redes de distribuição, a Akralos visa oferecer soluções avançadas de ração para bovinos focadas em desempenho, atendendo à crescente demanda do mercado.

Escopo do Relatório Global do Mercado de Ração para Gado Leiteiro

A ração para gado leiteiro é uma formulação nutricional equilibrada projetada para atender às necessidades dietéticas do gado produtor de leite. Ela auxilia na produção de leite, promove a saúde animal e melhora a eficiência alimentar durante os vários estágios de crescimento e lactação. O relatório do mercado de ração para gado leiteiro é segmentado por tipo de ração (ração energética, ração proteica, minerais, vitaminas, ração funcional e outros), forma (pellets, fareletes, farelo, ração totalmente misturada e outros), fonte de ingrediente (milho, farelo de soja, trigo, alfafa e outros), estágio do ciclo de vida (iniciador para bezerros, crescimento de novilhas, ração para vaca em lactação, ração para vaca seca e outros) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Ração Energética |

| Ração Proteica |

| Minerais |

| Vitaminas |

| Aditivos Funcionais |

| Outros |

| Pellets |

| Fareletes |

| Farelo |

| Ração Totalmente Misturada (RTM) |

| Outros |

| Milho |

| Farelo de Soja |

| Trigo |

| Alfafa |

| Outros |

| Iniciador para Bezerros |

| Crescimento de Novilhas |

| Ração para Vaca em Lactação |

| Ração para Vaca Seca |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Rússia | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Japão | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Ração | Ração Energética | |

| Ração Proteica | ||

| Minerais | ||

| Vitaminas | ||

| Aditivos Funcionais | ||

| Outros | ||

| Por Forma | Pellets | |

| Fareletes | ||

| Farelo | ||

| Ração Totalmente Misturada (RTM) | ||

| Outros | ||

| Por Fonte de Ingrediente | Milho | |

| Farelo de Soja | ||

| Trigo | ||

| Alfafa | ||

| Outros | ||

| Por Estágio do Ciclo de Vida | Iniciador para Bezerros | |

| Crescimento de Novilhas | ||

| Ração para Vaca em Lactação | ||

| Ração para Vaca Seca | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Rússia | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado global de ração para gado leiteiro até 2031?

O mercado de ração para gado leiteiro está projetado para atingir USD 105,8 bilhões até 2031.

Qual tipo de ração está se expandindo mais rapidamente?

Os aditivos funcionais estão crescendo a uma CAGR de 8,9% à medida que os produtores visam reduções de metano e prêmios de qualidade do leite.

Por que a ração totalmente misturada está ganhando terreno sobre os pellets?

Os sistemas automatizados de RTM reduzem os custos de mão de obra e energia, ao mesmo tempo em que garantem a entrega consistente de nutrientes, impulsionando uma CAGR de 9,7% até 2031.

Qual região apresenta o crescimento mais rápido na demanda por ração?

O tamanho do mercado da Ásia-Pacífico está projetado para crescer à CAGR mais rápida de 7,4% de 2026 a 2031.

Página atualizada pela última vez em: