Tamanho e Participação do Mercado de Ração para Bovinos de Corte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

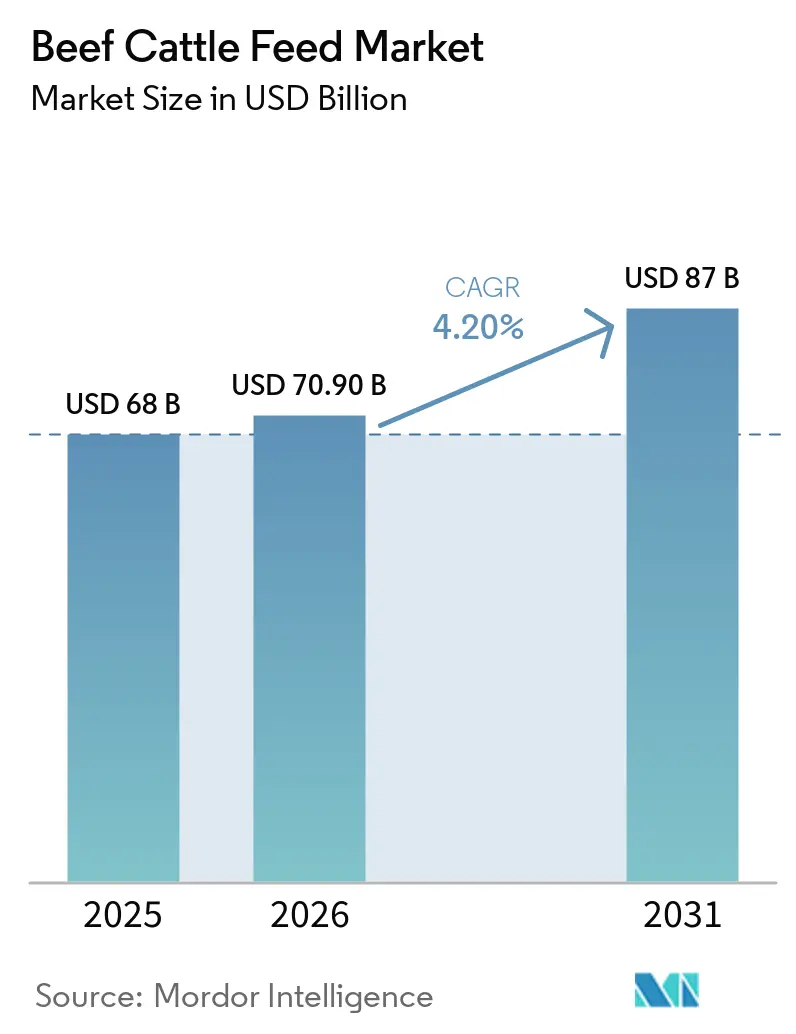

| Tamanho do Mercado (2026) | 70.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração para Bovinos de Corte por Mordor Intelligence

O tamanho do mercado de ração para bovinos de corte está projetado para aumentar de USD 68,0 bilhões em 2025 para USD 70,9 bilhões em 2026 e previsto para atingir USD 87,0 bilhões até 2031 a um CAGR de 4,2% ao longo do período de previsão (2026-2031). O crescimento no mercado de ração para bovinos de corte está sendo sustentado pela maior intensidade comercial de confinamentos e pelo aumento do consumo per capita de carne bovina em economias emergentes. A tonelagem global de ração para bovinos aumentou 0,5% em 2025 para 134,2 milhões de toneladas métricas, o que demonstrou que pesos de acabamento mais elevados e maior rendimento de confinamentos foram mais relevantes do que a expansão do rebanho no ciclo atual[1]Fonte: Alltech, "Perspectiva Agro-Alimentar 2026," Alltech, assets.ctfassets.net. A OCDE-FAO espera que o consumo global total de carne aumente 12% até 2033, e o consumo per capita de carne bovina na Ásia-Pacífico está previsto para crescer 0,5 kg por ano, o que sustenta rações de acabamento com maior energia e uso mais amplo de soluções de ração formulada no mercado de ração para bovinos de corte. As empresas de ração estão respondendo expandindo a capacidade de pré-misturas, utilizando ferramentas de formulação de rações de precisão e construindo portfólios de produtos mais robustos baseados em conformidade, em vez de competir apenas em volume de commodities no mercado de ração para bovinos de corte. A oportunidade permanece mais forte onde os sistemas industriais de acabamento estão em expansão e onde os requisitos de sustentabilidade e rastreabilidade estão impulsionando os compradores em direção a ingredientes funcionais, pré-misturas especializadas e formulações com respaldo científico no mercado de ração para bovinos de corte.

Principais Conclusões do Relatório

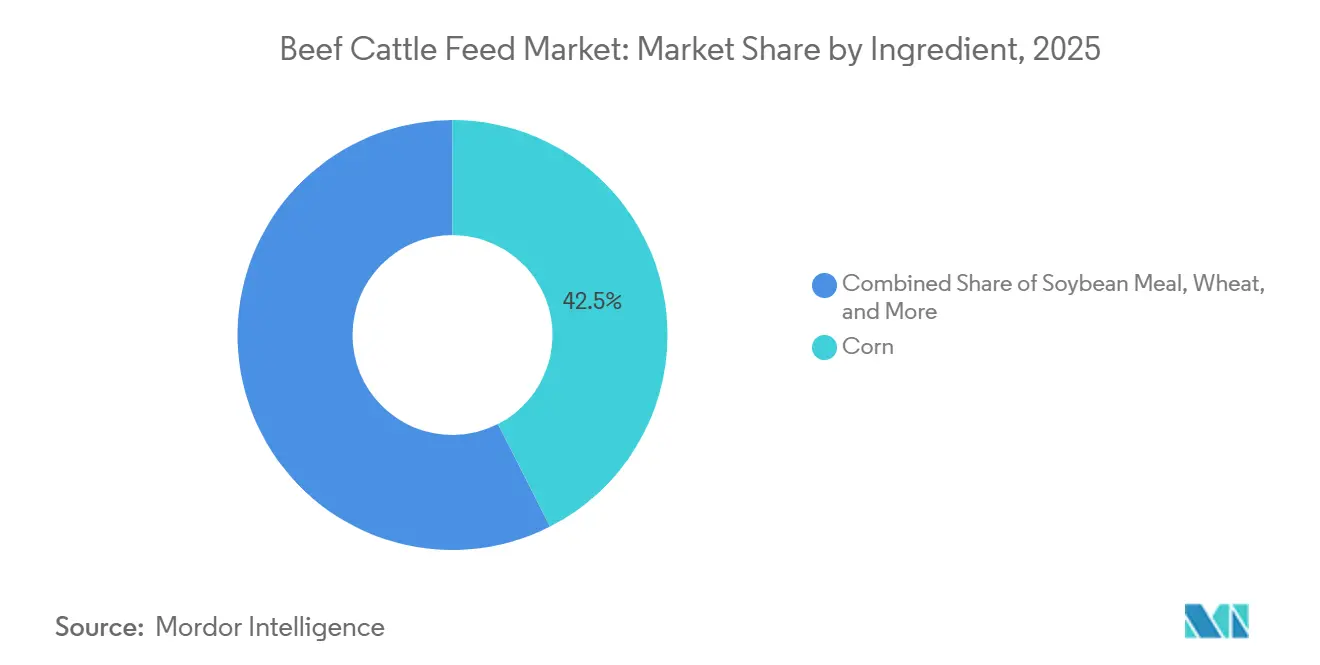

- Por ingrediente, o milho liderou com 42,5% de participação na receita em 2025, enquanto a farinha de proteína de insetos está prevista para expandir a um CAGR de 14,2% até 2031.

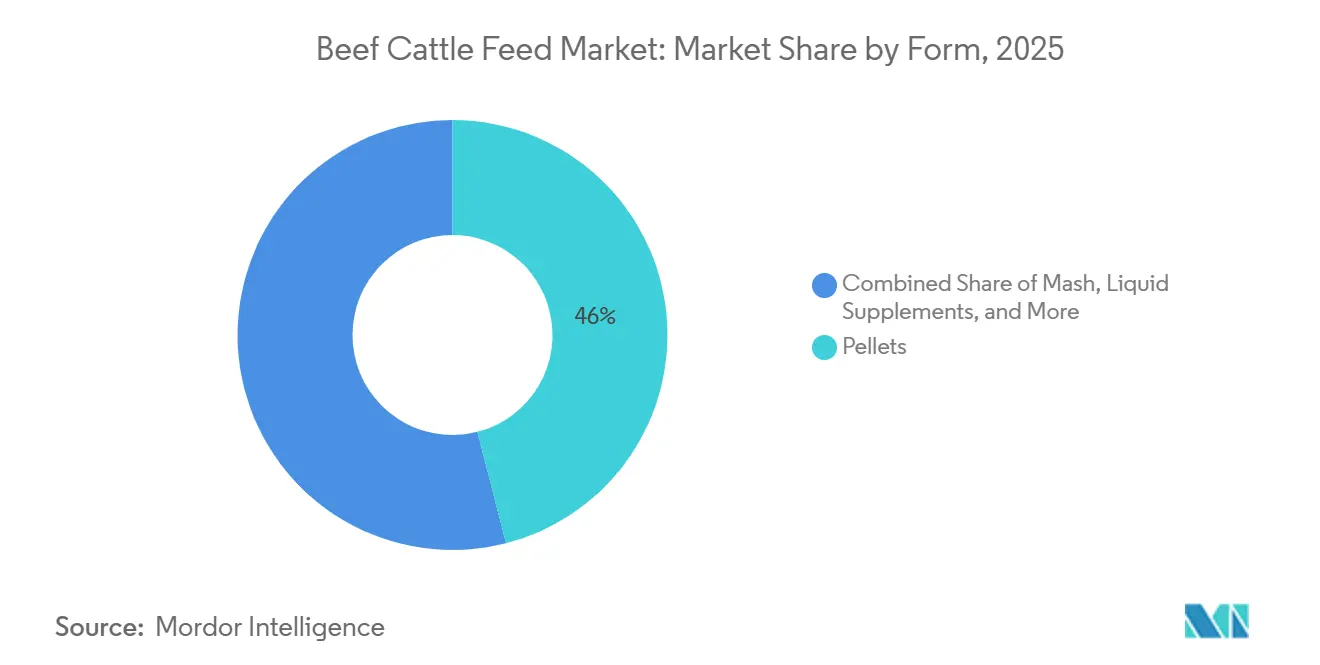

- Por forma, os pellets representaram 46,0% do tamanho do mercado de ração para bovinos de corte em 2025, enquanto os suplementos líquidos estão avançando a um CAGR de 8,7% até 2031.

- Por tipo de ração, a ração completa deteve 52,0% de participação na receita em 2025, enquanto as pré-misturas e aditivos especializados estão projetados para crescer a um CAGR de 6,8% até 2031.

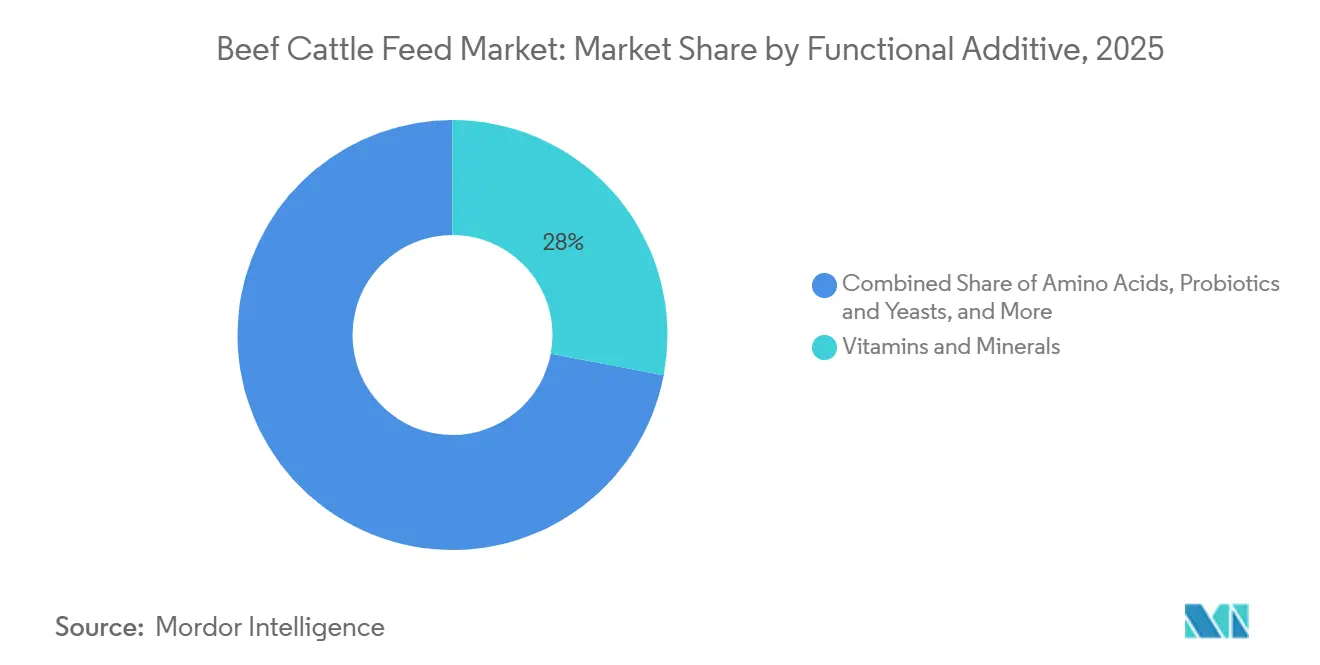

- Por aditivo funcional, vitaminas e minerais capturaram 28,0% de participação na receita em 2025, enquanto os aminoácidos protegidos do rúmen estão previstos para expandir a um CAGR de 9,8% até 2031.

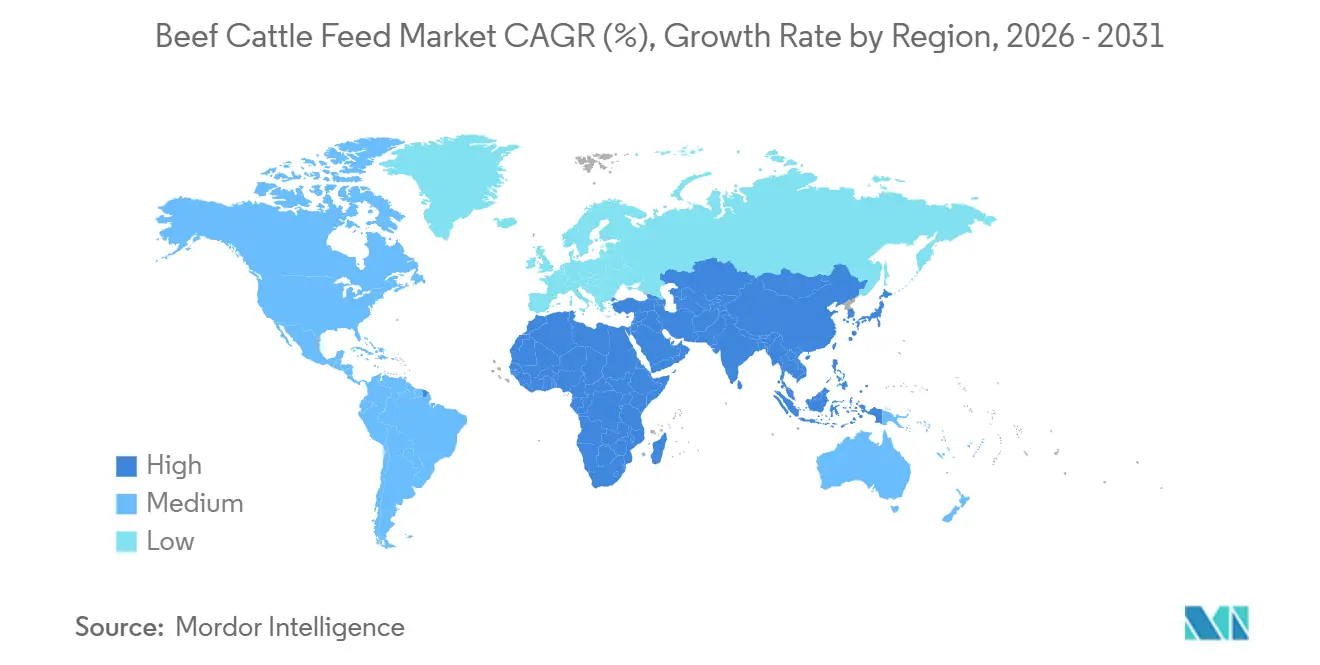

- Por geografia, a América do Norte deteve 33% da participação no mercado de ração para bovinos de corte em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 5,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ração para Bovinos de Corte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por carne bovina rica em proteínas sustentando a adoção de ração comercial | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Prêmios por carne bovina livre de antibióticos acelerando a demanda por aditivos especializados | +0.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conformidade com redução de metano aumentando a demanda por soluções funcionais de ração | +0.6% | Europa como núcleo, com expansão para Austrália e Canadá | Médio prazo (2-4 anos) |

| Formulação de rações de precisão melhorando a eficiência alimentar e o ganho de peso | +0.7% | América do Norte, Austrália e Brasil | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono incentivando programas de ração de baixa emissão | +0.4% | América do Norte, Austrália e Brasil | Longo prazo (≥ 4 anos) |

| Necessidades de estabilidade do intestino posterior e do rúmen em sistemas de acabamento com alto teor de grãos | +0.5% | Estados Unidos, Brasil, Austrália, México e Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Carne Bovina Rica em Proteínas Sustentando a Adoção de Ração Comercial

A demanda global por proteína bovina continua a impulsionar o crescimento de volume no mercado de ração para bovinos de corte. De acordo com as projeções da OCDE-FAO, o consumo global de carne está estimado para aumentar 12% até 2033, com o Sul e o Sudeste Asiático como principais centros de demanda, impulsionados pelo aumento da renda e pela mudança nas preferências alimentares[2]Fonte: OCDE e FAO, "Perspectiva Agrícola 2024-2033," OCDE, oecd.org . Essa demanda crescente não está apenas levando ao aumento do número de animais em determinados países, mas também incentivando os produtores a buscar pesos de abate mais elevados e desempenho de carcaça mais consistente. Como resultado, rações com maior energia estão se tornando cada vez mais importantes, impulsionando o uso de milho, tortas de oleaginosas e suplementos de desempenho em detrimento dos sistemas tradicionais de forragem de baixo insumo no mercado de ração para bovinos de corte. Essa tendência é evidente mesmo em regiões onde os estoques de gado estão sob pressão, pois as práticas intensificadas de acabamento compensaram as reduções de rebanho. A Alltech, Inc. relatou que a tonelagem global de ração para bovinos aumentou 0,5% de 2024 para 2025, apesar do declínio nos estoques de gado na América do Norte e na Europa. Esse padrão destaca a resiliência da adoção de ração comercial no mercado de ração para bovinos de corte, pois os ganhos de produção são cada vez mais impulsionados pela eficiência de acabamento e pela qualidade da ração, e não apenas pela expansão do rebanho.

Prêmios por Carne Bovina Livre de Antibióticos Acelerando a Demanda por Aditivos Especializados

Programas livres de antibióticos e sem uso de antibióticos estão se tornando padrão nas principais cadeias de abastecimento de varejo e serviços de alimentação na América do Norte, Europa e Ásia-Pacífico, especialmente no Japão. Isso aumentou a demanda por probióticos, microrganismos de alimentação direta, culturas de levedura, ácidos orgânicos e fitogênicos no mercado de ração para bovinos de corte que apoiam a saúde intestinal e o desempenho sem promotores de crescimento medicamentosos. Os compradores também priorizam a rastreabilidade, a identidade dos ingredientes e a consistência da formulação, aumentando a preferência por insumos especializados em detrimento de produtos genéricos. Como resultado, fornecedores que oferecem eficácia comprovada e documentação robusta estão ganhando importância no mercado de ração para bovinos de corte. Por exemplo, em maio de 2024, a Alltech, Inc. iniciou a distribuição norte-americana do Agolin Ruminant, um aditivo de ração certificado pelo Carbon Trust para redução de metano. O produto apoiou programas pecuários com rótulo mais limpo e fortaleceu as alegações de sustentabilidade verificadas para produtores e compradores. À medida que os canais de carne bovina premium se expandem, a nutrição especializada documentada deve ganhar ainda mais importância em relação aos aditivos genéricos com rastreabilidade limitada.

Conformidade com Redução de Metano Aumentando a Demanda por Soluções Funcionais de Ração

As regras de relatório de emissões estão passando da divulgação voluntária para requisitos formais de compradores e regulatórios no mercado de ração para bovinos de corte. Sob a Diretiva de Relatório de Sustentabilidade Corporativa da União Europeia, as emissões de Escopo 3 provenientes da pecuária tornaram-se um requisito legal de relatório em 2026, o que está alterando os padrões de aquisição para fornecedores de ração e aditivos. Os compradores de ração estão, portanto, dando maior peso a insumos comprovadamente redutores de metano, como o 3-nitrooxipropanol, taninos e misturas fitogênicas, bem como a fornecedores que possam documentar impactos no ciclo de vida. A Nutreco também recebeu uma subvenção holandesa em fevereiro de 2025 para um projeto destinado a reduzir as emissões de amônia em 10% a 20% por bovino de corte sem reduzir a produção de carne. Esses desenvolvimentos mostram que os gastos com conformidade estão agora apoiando o desenvolvimento de novos produtos e o uso comercial mais amplo de formulações funcionais no mercado de ração para bovinos de corte.

Formulação de Rações de Precisão Melhorando a Eficiência Alimentar e o Ganho de Peso

As ferramentas de nutrição de precisão estão tornando o mercado de ração para bovinos de corte mais orientado ao desempenho e menos dependente de médias amplas de formulação. A varredura por infravermelho próximo conectada a softwares de ração baseados em nuvem está ajudando os nutricionistas a medir a qualidade real da ração em tempo real, em vez de depender exclusivamente de verificações laboratoriais periódicas. A Trouw Nutrition expandiu ainda mais essa abordagem em maio de 2026 por meio de uma parceria com a QuantumBasel para aproveitar um banco de dados proprietário que abrange mais de 600 estudos em nutrição animal. Isso melhora o controle sobre a variação de matérias-primas, reduz o uso excessivo de minerais e aminoácidos caros e apoia um desempenho mais estável em sistemas comerciais de confinamento. O investimento da Cargill em junho de 2025 em sua planta de carne bovina em Fort Morgan incluiu o sistema de visão computacional CarVe para medição de rendimento em tempo real, que vincula os dados de carcaça a jusante com as decisões de nutrição a montante de forma mais direta do que antes. Em conjunto, esses sistemas estão fortalecendo a proposta de valor dos programas de alimentação orientados por dados no mercado de ração para bovinos de corte, melhorando tanto o controle de custos quanto o desempenho biológico.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Milho e do Farelo de Soja Pressionando as Margens de Ração | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Aprovação de Aditivos e Restrições ao Uso de Antibióticos Retardando o Lançamento de Produtos | -0.6% | Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimento em Carne Cultivada Afetando o Planejamento de Demanda de Carne Bovina a Longo Prazo | -0.3% | América do Norte, Europa e Singapura | Longo prazo (≥ 4 anos) |

| Variabilidade de Armazenamento e Manuseio Reduzindo o Desempenho de Rações Especializadas | -0.4% | Oriente Médio e África, núcleo da Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Milho e do Farelo de Soja Pressionando as Margens de Ração

A volatilidade dos preços das matérias-primas continua sendo um desafio significativo para a rentabilidade no mercado de ração para bovinos de corte. O milho e o farelo de soja constituem de 55% a 65% dos custos de ração de acabamento, o que significa que mesmo pequenos aumentos de preço podem corroer as margens dos produtores e restringir os gastos com produtos de nutrição premium. Em março de 2026, as tensões geopolíticas no Oriente Médio levaram a custos mais elevados de diesel, eletricidade e frete, pressionando ainda mais a economia da ração. Além disso, a associação observou que a União Europeia depende de importações para mais de 95% de seu fornecimento de lisina e de 60% a 70% de seu fornecimento de vitaminas, deixando os produtores vulneráveis a interrupções nas cadeias de abastecimento asiáticas. O aumento dos custos de insumos já está impactando os preços globais da carne. O índice de preços de carne bovina da Organização das Nações Unidas para Alimentação e Agricultura (FAO) atingiu um recorde histórico em outubro de 2025, com alta de 28% em relação aos níveis de janeiro de 2024. À medida que os custos de ração aumentam, os compradores no mercado de ração para bovinos de corte frequentemente adiam a adoção de soluções de nutrição especializada e se concentram em manter a acessibilidade da ração, tornando a volatilidade dos preços de grãos e oleaginosas um risco persistente de margem globalmente.

Aprovação de Aditivos e Restrições ao Uso de Antibióticos Retardando o Lançamento de Produtos

A aprovação regulatória para novos aditivos no mercado de ração para bovinos de corte continua sendo lenta e inconsistente. Na União Europeia, o Regulamento (CE) 1831/2003 exige um dossiê abrangente da Autoridade Europeia para a Segurança dos Alimentos antes da autorização, um processo que normalmente leva de 3 a 5 anos. Esse prazo prolongado atrasa a comercialização, especialmente para empresas menores com recursos regulatórios limitados, e cria disparidades regionais nos cronogramas de lançamento de produtos entre fornecedores multinacionais. Concomitantemente, restrições mais rígidas ao uso de antibióticos estão aumentando os requisitos de segurança e eficácia, elevando assim os custos de conformidade mesmo para empresas estabelecidas. Consequentemente, a comercialização de aditivos diferenciados continua a ficar aquém do desenvolvimento de produtos na ração para bovinos de corte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: Farinha de Proteína de Insetos Perturbando uma Cadeia de Valor Dominada pelo Milho

O milho representou 42,5% do tamanho do mercado de ração para bovinos de corte em 2025, mantendo sua posição de liderança nas rações de acabamento devido à sua alta densidade energética e ampla disponibilidade nos sistemas de confinamento da América do Norte e da América do Sul. O farelo de soja permaneceu a principal fonte de proteína para programas de acabamento de alto desempenho que utilizam suplementação convencional de oleaginosas. Ao mesmo tempo, os resultados de monitoramento da Alemanha em 2025 mostraram que a farinha de extração de canola poderia suportar integralmente rações de alto desempenho para bovinos sem soja, apoiando a demanda por opções de ração livres de organismos geneticamente modificados e em conformidade com o desmatamento. O trigo e as tortas de oleaginosas também continuam a servir como importantes insumos de energia e proteína, com as tortas de oleaginosas ganhando atenção por estratégias de ração com menor teor de carbono.

A farinha de proteína de insetos está projetada para crescer a um CAGR de 14,2% até 2031, tornando-a o segmento de ingredientes de crescimento mais rápido no mercado de ração para bovinos de corte. O comentário da indústria de ração da China para 2025-2026 destacou um foco crescente em proteínas de insetos e de célula única para reduzir a dependência do farelo de soja. No entanto, a adoção mais ampla ainda depende de aprovações regulatórias na União Europeia, no Japão e na Coreia do Sul. Outros ingredientes, incluindo ureia, grãos de destilaria e subprodutos agrícolas, permanecem importantes em mercados sensíveis ao custo, ampliando o mix de ingredientes mesmo que o milho mantenha sua posição dominante.

Por Tipo de Ração: Pré-Misturas e Aditivos Especializados Liderando o Próximo Ciclo de Crescimento

A ração completa representou 52,0% da participação no mercado de ração para bovinos de corte por tipo de ração em 2025, refletindo a forte demanda por soluções de alimentação completas em grandes confinamentos comerciais. Seu domínio é impulsionado por menores requisitos de mão de obra e menor variabilidade em operações de acabamento de alto volume. Os concentrados continuam a desempenhar um papel importante nos sistemas de recria e pré-acabamento, onde os produtores os combinam com grãos da propriedade, enquanto os suplementos permanecem amplamente utilizados em operações a pasto e de vaca-bezerro que requerem nutrição direcionada.

As pré-misturas e os aditivos especializados estão projetados para crescer a um CAGR de 6,8% até 2031, superando o mercado geral de ração para bovinos de corte. Essa tendência indica uma mudança gradual em direção a sistemas de nutrição mais modulares e personalizados, mesmo que a ração completa permaneça o formato dominante. Um número crescente de operadores maiores está adquirindo plataformas de pré-misturas de alto desempenho e formulando rações finais internamente, em vez de depender de ração totalmente acabada para cada etapa. Essa abordagem permite que os confinamentos utilizem seus próprios grãos de forma mais eficiente, ao mesmo tempo em que expande as oportunidades de vendas diretas para fornecedores de aditivos e pré-misturas no mercado de ração para bovinos de corte.

Por Aditivo Funcional: Aminoácidos Protegidos do Rúmen Desafiando a Linha de Base de Vitaminas e Minerais

Vitaminas e minerais representaram 28,0% da receita do segmento em 2025, tornando-os o maior grupo de aditivos funcionais no mercado de ração para bovinos de corte. Sua posição sólida reflete o papel essencial dos macro e microminerais no suporte ao crescimento, imunidade e reprodução em praticamente todas as dietas bovinas. A produção alemã de ração mineral específica para bovinos aumentou 5,5% entre 2024 e 2025, atingindo 427.000 toneladas métricas em 2025, destacando a demanda estável de base apesar da pressão sobre o rebanho. Os probióticos e as leveduras também estão ganhando espaço à medida que os programas livres de antibióticos se expandem e os produtores buscam soluções de suporte ao desempenho mais naturais. Essa tendência mostra que o setor de ração para bovinos de corte está construindo funcionalidade direcionada sobre os requisitos nutricionais básicos, em vez de substituí-los.

Os aminoácidos protegidos do rúmen estão projetados para crescer a um CAGR de 9,8% até 2031, tornando-os a subcategoria de crescimento mais rápido neste segmento do mercado de ração para bovinos de corte. Seu crescimento é impulsionado pela melhoria da eficiência da proteína metabolizável em rações de acabamento com alto teor de grãos, pois os nutrientes contornam a degradação ruminal e são absorvidos no intestino delgado. Os ácidos orgânicos e as enzimas também estão se expandindo à medida que os confinamentos buscam melhorar a extração de energia da silagem e de rações com subprodutos, apoiando a adoção mais ampla de programas avançados de aditivos no mercado de ração para bovinos de corte.

Por Forma: Pellets Ancoram o Mercado, mas Suplementos Líquidos Capturam o Prêmio de Crescimento

Os pellets representaram 46,0% da receita do segmento em 2025, estabelecendo-os como o principal formato físico no mercado de ração para bovinos de corte. Sua proeminência é atribuída a vantagens como facilidade de manuseio, densidade uniforme, menor geração de poeira e taxas de inclusão mais precisas tanto na distribuição ensacada quanto a granel. A farinha permanece uma opção econômica para misturadores na propriedade, enquanto as farinhas granuladas são particularmente benéficas para bovinos mais jovens e programas de alimentação de transição.

Os suplementos líquidos estão estimados para crescer a um CAGR de 8,7% até 2031, tornando-os o segmento de crescimento mais rápido no mercado de ração para bovinos de corte. Esse crescimento é impulsionado por fatores como o comportamento de ingestão autolimitante, a adequação para sistemas de pastejo remoto e a capacidade de fornecer ingredientes bioativos sem danos pelo calor. Em janeiro de 2026, a Westway Feed Products introduziu o Synergy com TRT, projetado para aprimorar a suplementação mineral de precisão em programas de bovinos de corte. Desafios como o controle de umidade e os riscos de micotoxinas permanecem preocupações significativas em todos os segmentos de ração, especialmente em regiões úmidas com condições de armazenamento não confiáveis. Consequentemente, a seleção de formatos de ração continua a depender fortemente da logística, das condições climáticas e dos requisitos nutricionais.

Análise Geográfica

A América do Norte liderou o mercado global de ração para bovinos de corte, representando 33% da receita em 2025 e a maior participação entre as regiões. Os Estados Unidos representaram uma receita regional significativa e continuaram a ancorar a demanda por meio de grandes sistemas de confinamento e gestão integrada de rações. Os bovinos de corte provenientes de vacas leiteiras representaram de 12% a 15% do abate total de bovinos confinados nos Estados Unidos, ressaltando a necessidade de programas especializados de nutrição neonatal e de acabamento. O Canadá permaneceu o segundo maior mercado da região, apoiado pelo acabamento intensivo em confinamentos em Alberta e pelos sistemas de produção bovina vinculados à exportação. O mercado do México se contraiu após o fechamento da fronteira com os Estados Unidos em 2025 relacionado ao bicheiro, pois mais de 1 milhão de bovinos retidos aumentaram a demanda doméstica por ração e elevaram a pressão de custos.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido no mercado de ração para bovinos de corte, com um CAGR de 5,4% projetado até 2031. Em 2025, a China foi um país de destaque, com sua produção de ração para ruminantes aumentando 1,8% durante o período histórico. A Índia está prevista para ser o mercado nacional de crescimento mais rápido na região, impulsionado pela crescente adoção de rações compostas de marcas. A Austrália e a Nova Zelândia se beneficiam de sistemas bovinos orientados à exportação e práticas avançadas de alimentação; no entanto, sua menor escala limita sua contribuição geral ao crescimento da receita regional.

A Turquia é um contribuidor importante para o crescimento do mercado, enquanto a África do Sul, a Arábia Saudita e o Egito estão emergindo como mercados nacionais de crescimento mais rápido, apoiados pela adoção de ração comercial e investimentos em novas capacidades de produção regional. O crescimento europeu no mercado de ração para bovinos de corte é apoiado pelas políticas ambientais Da Fazenda à Mesa, que incentivam aditivos redutores de metano e padrões mais rigorosos de bem-estar animal. Os países da Europa Ocidental estão avançando nos protocolos de teste de ração e adotando dietas com baixo teor de proteína para atender às metas de emissão de nitrogênio. A Europa Oriental permanece uma área-chave de crescimento à medida que os produtores modernizam as operações e se integram às cadeias de abastecimento da União Europeia. Enquanto isso, a divergência regulatória pós-Brexit aumentou a complexidade de conformidade, ao mesmo tempo em que incentivou a inovação no fornecimento de ingredientes e na flexibilidade de formulação.

Cenário Competitivo

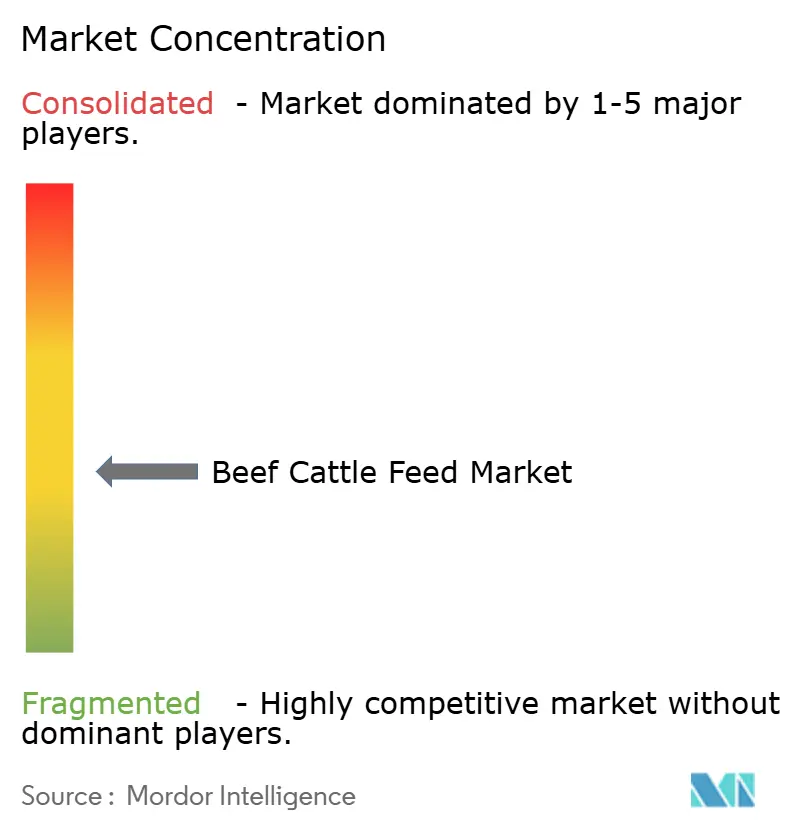

O mercado de ração para bovinos de corte em 2025 permaneceu moderadamente fragmentado, com os cinco principais players detendo uma participação de mercado combinada moderada. Uma parcela significativa do mercado foi controlada por cooperativas regionais, especialistas em marcas e fabricantes de nível nacional, que competiram com base em relacionamentos, formulações localizadas e ofertas de serviços. A principal mudança competitiva no mercado foi observada na escala de fabricação, enquanto a diferenciação se concentrou cada vez mais em aditivos, pré-misturas e ferramentas de suporte nutricional. Em setembro de 2025, ADM e Alltech, Inc. finalizaram seu acordo de joint venture de ração para a América do Norte. Essa parceria combinou a Hubbard Feeds e a Masterfeeds da Alltech com as 11 fábricas de ração nos Estados Unidos da ADM, expandindo sua presença de fabricação na região. Esse desenvolvimento destacou os esforços das grandes empresas para aumentar a escala no mercado de ração para bovinos de corte, mantendo ao mesmo tempo a separação estratégica para operações de pré-misturas e aditivos de maior valor.

A Cargill, Inc. adotou uma abordagem distinta ao integrar sua expertise em nutrição com dados de processamento a jusante. Isso incluiu um investimento de USD 90 milhões em sua planta de carne bovina em Fort Morgan e a implantação planejada do sistema de medição de rendimento CarVe em 2025. Da mesma forma, a De Heus Animal Nutrition expandiu suas operações na Índia ao estabelecer uma nova fábrica de ração animal no Punjab, apoiada por um investimento de USD 17 milhões. A instalação tem uma capacidade instalada de 180.000 toneladas métricas, com potencial para expandir para 240.000 toneladas métricas. O projeto de subvenção holandesa da Nutreco em 2025 sobre redução de nitrogênio destacou a crescente importância dos programas de pesquisa focados em conformidade ambiental como parte das estratégias competitivas no mercado de ração para bovinos de corte[3]Fonte: Nutreco, "Nutreco Recebe Subvenção Holandesa para Desenvolver Soluções na Propriedade para Reduzir Emissões de Nitrogênio," Nutreco, nutreco.com. Esses desenvolvimentos indicam que a escala por si só é insuficiente, pois os principais fornecedores estão cada vez mais aproveitando dados, suporte de conformidade e formulações especializadas para manter suas posições de mercado.

As principais áreas de oportunidade no mercado incluem formulações funcionais de baixa emissão, sistemas de suplementos líquidos para operações extensivas de pastejo e soluções de nutrição adaptadas a bezerros bovinos de corte provenientes de vacas leiteiras globalmente, incluindo os Estados Unidos. As empresas que garantirem aprovações antecipadas de aditivos e aprimorarem a rastreabilidade provavelmente obterão vantagem competitiva à medida que os padrões de conformidade se tornarem mais rigorosos nas regiões.

Líderes do Setor de Ração para Bovinos de Corte

Cargill, Incorporated

Land O'Lakes (Purina Animal Nutrition)

De Heus Animal Nutrition

Alltech Inc

Archer Daniels Midland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A De Heus Animal Nutrition inaugurou uma nova fábrica de ração animal em Rajpura, Punjab, Índia, um investimento de USD 17 milhões com capacidade instalada de 180.000 toneladas métricas, expansível para 240.000 toneladas métricas, com linhas de produção separadas para bovinos e búfalos, com tecnologia de automação europeia.

- Setembro de 2025: ADM e Alltech, Inc. assinaram o acordo definitivo para formar sua joint venture de ração animal para a América do Norte, com a Alltech, Inc. contribuindo com a Hubbard Feeds e a Masterfeeds, e a ADM contribuindo com 11 fábricas de ração nos Estados Unidos.

- Junho de 2025: A Cargill, Inc. anunciou um investimento de USD 90 milhões em sua planta de processamento de carne bovina em Fort Morgan, Colorado, sob a iniciativa Fábrica do Futuro, incluindo a implantação do sistema proprietário de visão computacional CarVe para medição de rendimento de carne vermelha em tempo real.

Escopo do Relatório Global do Mercado de Ração para Bovinos de Corte

A ração para bovinos de corte é uma formulação especializada e rica em nutrientes que inclui forragens (como pastagem, feno e silagem) e concentrados (incluindo grãos e suplementos proteicos). É projetada para otimizar o crescimento, a saúde e o ganho de peso na produção bovina, atendendo aos requisitos nutricionais de energia, proteína, vitaminas e minerais durante as fases de pastejo e acabamento.

O Mercado de Ração para Bovinos de Corte é segmentado por ingrediente (milho, farelo de soja, trigo, tortas de oleaginosas, farinha de proteína de insetos e outros ingredientes), por tipo de ração (ração completa, concentrados, suplementos e pré-misturas e aditivos especializados), por forma (pellets, farinha, farinhas granuladas e suplementos líquidos), por aditivo funcional (aminoácidos, vitaminas e minerais, probióticos e levedura, ácidos orgânicos e enzimas e outros aditivos funcionais) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Milho |

| Farelo de Soja |

| Trigo |

| Tortas de Oleaginosas |

| Farinha de Proteína de Insetos |

| Outros |

| Pellets |

| Farinha |

| Farinhas Granuladas |

| Suplementos Líquidos |

| Ração Completa |

| Concentrados |

| Suplementos |

| Pré-Misturas e Aditivos Especializados |

| Aminoácidos |

| Vitaminas e Minerais |

| Probióticos e Levedura |

| Ácidos Orgânicos e Enzimas |

| Outros Aditivos Funcionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Ingrediente | Milho | |

| Farelo de Soja | ||

| Trigo | ||

| Tortas de Oleaginosas | ||

| Farinha de Proteína de Insetos | ||

| Outros | ||

| Por Forma | Pellets | |

| Farinha | ||

| Farinhas Granuladas | ||

| Suplementos Líquidos | ||

| Por Tipo de Ração | Ração Completa | |

| Concentrados | ||

| Suplementos | ||

| Pré-Misturas e Aditivos Especializados | ||

| Por Aditivo Funcional | Aminoácidos | |

| Vitaminas e Minerais | ||

| Probióticos e Levedura | ||

| Ácidos Orgânicos e Enzimas | ||

| Outros Aditivos Funcionais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva projetada para a ração para bovinos de corte até 2031?

O tamanho do mercado de ração para bovinos de corte está projetado para atingir USD 87,0 bilhões até 2031, a partir de USD 70,9 bilhões em 2026, com crescimento a um CAGR de 4,2% ao longo de 2026-2031.

Qual região está crescendo mais rapidamente no mercado de ração para bovinos de corte?

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido com um CAGR previsto de 5,4% até 2031, enquanto a América do Norte permaneceu a maior região por receita em 2025.

O que está impulsionando o crescimento em aditivos especializados para bovinos de corte?

A aquisição livre de antibióticos, os requisitos de relatório de metano e as ferramentas de alimentação de precisão estão aumentando a demanda por probióticos, fitogênicos, pré-misturas e aminoácidos protegidos do rúmen.

Qual formato de ração está se expandindo mais rapidamente?

Os suplementos líquidos estão previstos para crescer a um CAGR de 8,7% até 2031, à frente de outras formas físicas, embora os pellets tenham permanecido o maior formato em 2025 com uma participação de 46,0%.

Página atualizada pela última vez em: