Tamanho e Participação do Mercado de Lítio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.84 Milhões de toneladas de LCE |

| Volume do Mercado (2031) | 4.43 Milhões de toneladas de LCE |

| Taxa de crescimento (2026 - 2031) | 19.24% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lítio por Mordor Intelligence

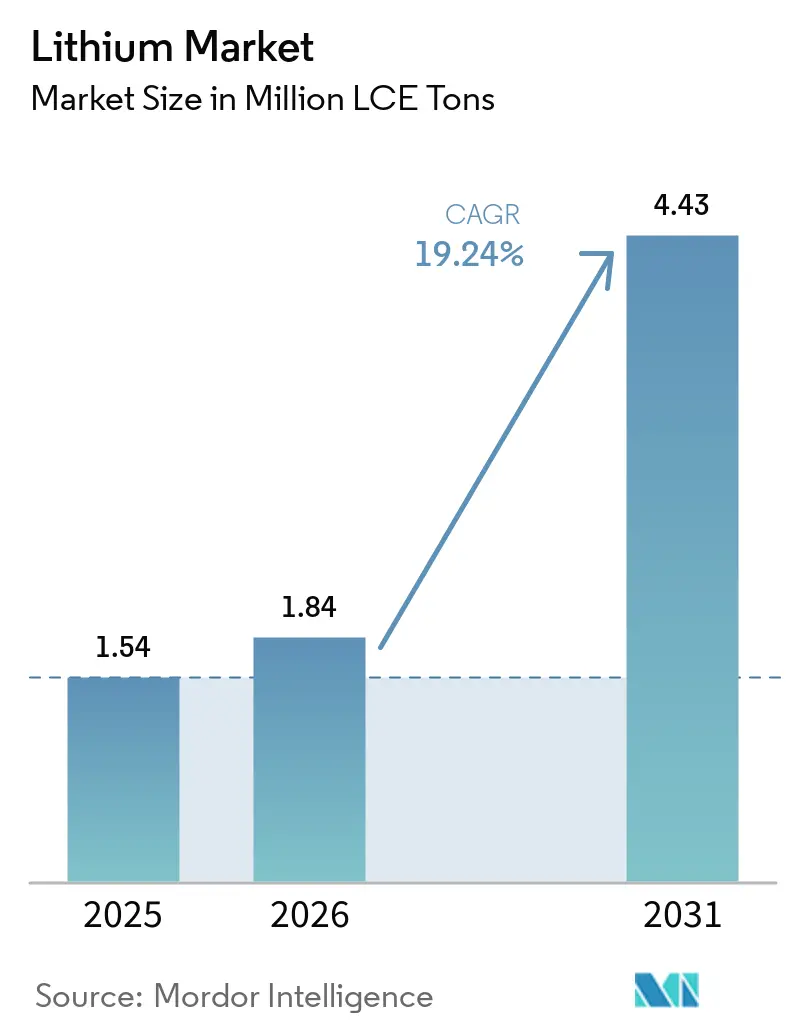

O tamanho do Mercado de Lítio deve aumentar de 1,54 milhão de toneladas de LCE em 2025 para 1,84 milhão de toneladas de LCE em 2026 e atingir 4,43 milhões de toneladas de LCE até 2031, crescendo a um CAGR de 19,24% no período de 2026 a 2031. A demanda global está se acelerando à medida que os mandatos para veículos elétricos se tornam mais rigorosos, o armazenamento em escala de serviços públicos transita para configurações de quatro horas e as primeiras unidades comerciais de extração direta de lítio reduzem os prazos de execução dos projetos. Os preços dos pacotes de baterias caíram abaixo da marca significativa de USD 110 por quilowatt-hora em 2025, reduzindo a diferença no custo total de propriedade em relação aos veículos de combustão interna. Isso levou as montadoras a celebrar acordos de fornecimento de longo prazo para garantir matéria-prima para a década. Simultaneamente, os conversores chineses de segundo nível expandiram a capacidade de refino mais rapidamente do que a oferta upstream, fazendo com que os preços à vista caíssem abaixo de USD 10.000 por tonelada e forçando os produtores de alto custo a suspender as operações. A tensão resultante entre o consumo recorde e a supersaturação periódica está alterando as estruturas contratuais, com os Fabricantes de Equipamentos Originais (OEMs) exigindo cláusulas de preço mínimo enquanto as mineradoras se concentram na integração vertical para manter as margens.

Principais Conclusões do Relatório

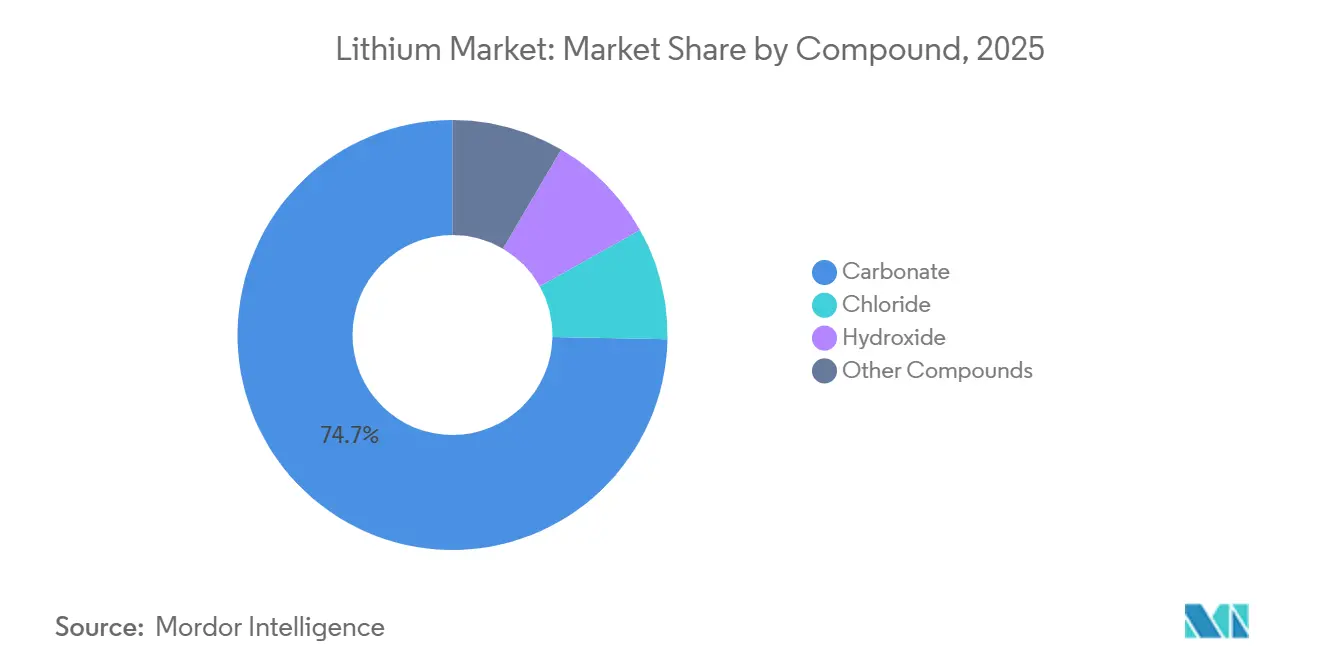

- Por composto, o carbonato liderou com 74,68% da participação do mercado de lítio em 2025, enquanto o hidróxido está projetado para se expandir a um CAGR de 23,07% até 2031.

- Por aplicação, o segmento de baterias representou 79,59% da participação do mercado de lítio em 2025 e deve avançar a um CAGR de 21,19% até 2031.

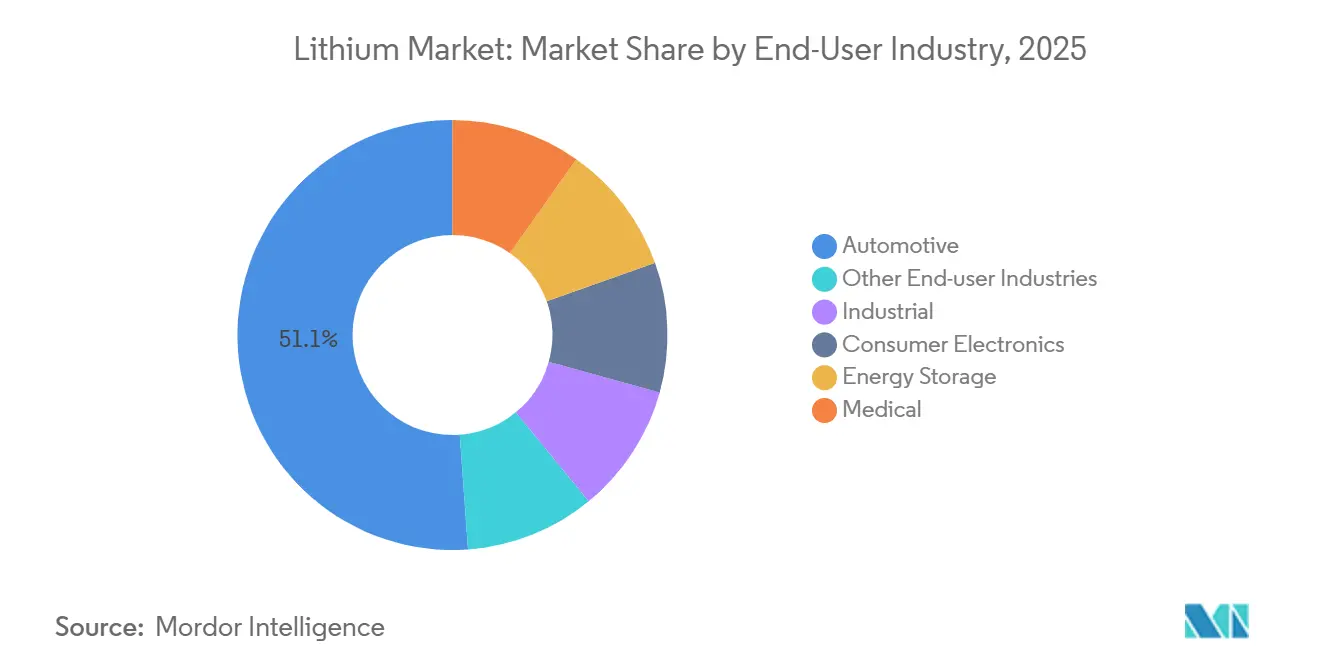

- Por setor do usuário final, o automotivo deteve 51,14% da participação do mercado de lítio em 2025, e o segmento está previsto para crescer a um CAGR de 21,73% até 2031.

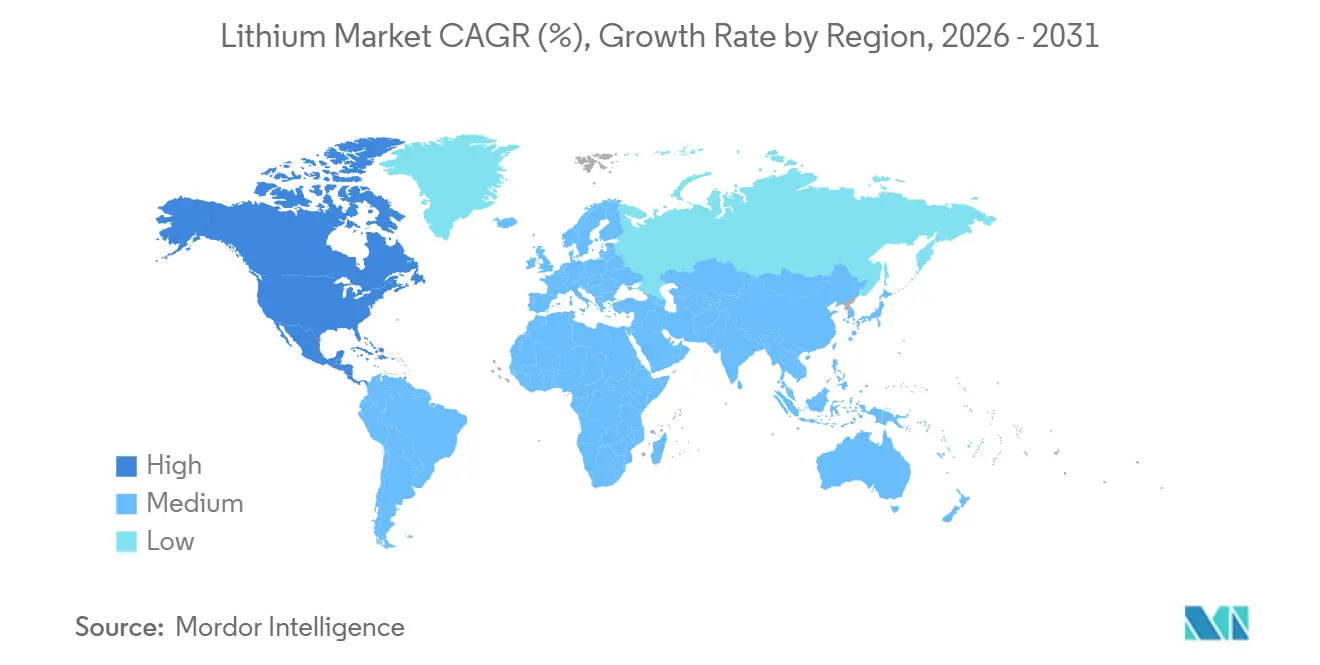

- Por geografia, a Ásia-Pacífico dominou com 65,36% da participação do mercado de lítio em 2025, enquanto a América do Norte está prevista para crescer a um CAGR de 25,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lítio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de penetração de veículos elétricos e paridade de custo de baterias | +6.8% | Global, com aceleração antecipada na China, UE e Califórnia | Médio prazo (2 a 4 anos) |

| Mandatos de armazenamento em escala de rede (≥4 h) nos EUA, UE e China | +4.2% | América do Norte, UE, províncias costeiras da China | Médio prazo (2 a 4 anos) |

| Acordos de fornecimento apoiados por OEMs para garantir suprimento | +3.1% | Global, concentrado nas cadeias de suprimentos da América do Norte e da UE | Longo prazo (≥4 anos) |

| Avanços em projetos-piloto de extração direta de lítio (DLE) | +2.9% | Vale Imperial dos EUA, Salta na Argentina, Atacama no Chile | Longo prazo (≥4 anos) |

| Incentivos para coprodução de salmoura geotérmica (Vale Imperial, Salta) | +1.8% | Vale Imperial dos EUA, Salta e Catamarca na Argentina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Penetração de Veículos Elétricos e Paridade de Custo de Baterias

Um preço médio de pacote de fosfato de ferro e lítio de USD 108 por quilowatt-hora em 2025, abaixo de USD 139 em 2023, inclinou o custo total de propriedade a favor dos modelos elétricos a bateria para carros compactos e de médio porte. A China respondeu primeiro, com as vendas de veículos elétricos de passageiros superando 10 milhões de unidades e atingindo aproximadamente 40% dos novos registros em 2025. A Europa endureceu sua regra de média de frota para 93,6 gramas de CO₂ por quilômetro no mesmo ano, exigindo efetivamente pelo menos 20% de vendas de emissão zero para evitar penalidades. O regulamento Advanced Clean Cars II da Califórnia exige 35% de vendas de emissão zero até 2026, antecipando os investimentos de conformidade das montadoras. À medida que cada região sincroniza as metas com as reduções de custos, a adoção está se comprimindo em uma curva S mais acentuada, e os fornecedores upstream estão correndo para acompanhar o ritmo.

Mandatos de armazenamento em escala de rede (≥4 h) nos EUA, UE e China

A Rede Europeia de Operadores de Sistemas de Transmissão emitiu códigos de conexão no final de 2024 que obrigam usinas de energia renovável acima de 50 MW a se associarem a armazenamento de quatro horas, dobrando a demanda do mercado de lítio por gigawatt adicionado. A Califórnia redirecionou integralmente o orçamento do seu Programa de Incentivo à Autogeração para armazenamento de longa duração em 2025, enquanto a Ordem 841 da Comissão Federal de Regulação de Energia (FERC) abriu todos os mercados atacadistas dos EUA para baterias, viabilizando o empilhamento de receitas[1]FERC, "Participação no Mercado da Ordem 841," ferc.gov. O 14º Plano Quinquenal da China estabeleceu a meta de 30 GW de novo armazenamento até 2025, e províncias como Guangdong agora exigem 15% de armazenamento em relação às novas fazendas solares, acrescentando 150.000 toneladas de uso de lítio em 2025. Esses mandatos criam ondas de aquisição irregulares que concentram pedidos antes dos prazos de interconexão, desafiando mineradoras com ciclos de construção inerentemente mais lentos.

Acordos de Fornecimento de OEMs para Garantir Suprimento

A General Motors investiu USD 625 milhões no projeto Thacker Pass da Lithium Americas no mercado de lítio para obter direitos de primeira chamada sobre toda a produção da Fase 1, transformando efetivamente a montadora em uma mineradora parcial. A Volkswagen assinou um acordo de fornecimento vinculante com a Patriot Battery Metals em Quebec, e a Stellantis, a LG Energy Solution e a Umicore firmaram contratos individualmente com a Vulcan Energy Resources para hidróxido de salmoura geotérmica na Alemanha. Os contratos típicos incluem preços mínimos próximos a USD 15.000 por tonelada de carbonato, protegendo as novas minas da volatilidade do mercado à vista e reduzindo seu custo de dívida em até 300 pontos-base. Essa estrutura redistribui o risco de preço e acelera os cronogramas dos projetos, fragmentando o domínio tradicional dos produtores.

Avanços em Extração Direta de Lítio em Escala Comercial

O projeto-piloto da ExxonMobil no Vale Imperial sustentou 90% de recuperação de lítio e planeja 100.000 toneladas de carbonato anuais até 2028. A DuPont adaptou as membranas FilmTec para produzir rendimentos semelhantes no Salar de Olaroz da Argentina, mesmo em concentrações modestas de salmoura. Os sorventes de estrutura metal-orgânica originários da Universidade de Tecnologia de Nanjing agora alcançam razões de seletividade de lítio acima de 1.000:1, reduzindo a perda de reagentes em salmouras de alta salinidade. Ao eliminar as lagoas de evaporação de 18 meses, a DLE alinha a capacidade de resposta da oferta com os ciclos de demanda rápidos. Isso desbloqueia fluxos de resíduos geotérmicos que também fornecem calor renovável, melhorando a economia dos projetos e permitindo a marca premium de "lítio verde" sob o Regulamento de Baterias da UE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Supersaturação de ciclo curto de conversores chineses de segundo nível | -2.4% | Global, com transmissão de preços dos mercados à vista da China | Curto prazo (≤2 anos) |

| Choques de taxas de juros atrasando a aquisição de sistemas de armazenamento de energia | -1.6% | Mercados de financiamento de projetos na América do Norte e na UE | Curto prazo (≤2 anos) |

| Comercialização incipiente de baterias de íon-sódio | -0.9% | Veículos do segmento A na China, armazenamento estacionário em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Supersaturação de Ciclo Curto de Conversores Chineses de Segundo Nível

Entre 2023 e 2025, refinadores menores em Jiangxi e Sichuan adicionaram 400.000 toneladas de capacidade anual equivalente em carbonato sem garantir matéria-prima, inundando o mercado à vista e fazendo os preços caírem abaixo de USD 10.000 por tonelada em meados de 2025. Os reguladores provinciais fecharam 18 plantas de pequena escala por infrações ambientais, mas os estoques ainda excederam 200.000 toneladas e mantiveram os preços deprimidos. A CATL, apesar da integração vertical, interrompeu a construção de sua refinaria Jianxiawo à medida que as margens entraram em colapso, ilustrando os limites da escala quando a supersaturação surge. Grandes produtores como a Albemarle Corporation paralisaram 30% da produção de hidróxido de Kemerton, mas essas medidas apenas desaceleraram a redução dos estoques em vez de eliminar o excesso. O desequilíbrio desencoraja novos investimentos em mineração agora, arriscando um déficit quando os projetos de meados da década chegarem ao fim de sua vida útil.

Choques de Taxas de Juros Atrasando a Aquisição de Armazenamento de Energia

Os Estados Unidos mantiveram a taxa dos fundos federais acima de 5% até meados de 2024, elevando o custo médio ponderado de capital para projetos de armazenamento em até 200 pontos-base. A GridStor alertou que o atraso nas orientações do Tesouro sobre a transferibilidade de créditos fiscais empurrou vários gigawatts-hora de sistemas para 2026. A Europa enfrentou fricção semelhante, com a taxa de depósito do Banco Central Europeu atingindo um pico de 4% e adicionando EUR 50 milhões aos custos de financiamento de um projeto típico de 500 MWh[2]Banco Central Europeu, "Decisões de Política Monetária," ecb.europa.eu. Os custos de empréstimo mais elevados afetaram mais duramente as baterias de longa duração porque exigem configurações de quatro horas que multiplicam a intensidade de lítio inicial. À medida que os parceiros de capital aguardam cortes de taxas e clareza sobre o empilhamento de incentivos, os cronogramas de aquisição escorregam, amortecendo o crescimento da demanda de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Composto: O Carbonato Ancora o Volume Enquanto o Hidróxido se Acelera

O carbonato deteve 74,68% do volume em 2025 devido ao seu papel estabelecido nos cátodos de fosfato de ferro e lítio (LFP). O hidróxido está projetado para crescer a um CAGR de 23,07% até 2031, impulsionado pela crescente adoção de cátodos ricos em níquel para veículos elétricos premium e aplicações emergentes na aviação. O formato de alto teor de níquel 4680 da Tesla começou a fabricação em volume em 2024 e está sendo amplamente licenciado, impulsionando ainda mais o crescimento do hidróxido. Os refinadores integrados estão aceitando o sobretaxa de processamento de USD 2.500 por tonelada, pois o hidróxido comanda um prêmio de preço de 25% e garante contratos de longo prazo com menor rotatividade. Os controles de exportação da China sobre tecnologia de extração, implementados em julho de 2025, estão obrigando os players estrangeiros a inovar métodos alternativos de conversão, alimentando a atividade de patentes que sustentará a diferenciação e as margens.

Os investidores consideram o carbonato um fator estabilizador no mercado de lítio, apoiando a demanda de base para armazenamento sensível a custos e veículos de passageiros pequenos. O hidróxido, por outro lado, oferece oportunidades de crescimento em aplicações de alta densidade de energia, como caminhões pesados, aeronaves de decolagem e pouso vertical e SUVs de longo alcance. A instalação Kemerton da Albemarle Corporation está bem posicionada para uma recuperação de preços, com sua expansão para 100.000 toneladas por ano mecanicamente concluída. À medida que a década avança, espera-se que os detentores de recursos capazes de alternar entre a produção de carbonato e hidróxido aproveitem oportunidades de arbitragem à medida que as químicas de baterias mudam com os preços dos metais e os incentivos de política.

Por Aplicação: As Baterias Dominam, os Usos Auxiliares Fornecem Nichos Estáveis

As baterias representaram 79,59% da participação do mercado de lítio em 2025 e estão projetadas para crescer a um CAGR de 21,19% até 2031, mantendo seu papel central na transição energética global. Os lubrificantes e graxas experimentaram crescimento modesto, substituindo sabões de cálcio em rolamentos de alta temperatura, embora seus volumes permaneçam significativamente menores do que os das baterias. As aplicações de vidro, cerâmica e tratamento de ar continuam a fornecer demanda estável, ajudando a proteger as mineradoras durante períodos de demanda reduzida de baterias. Os regulamentos que enfatizam o relatório de carbono do ciclo de vida estão criando um segmento premium para fornecedores que oferecem energia renovável, baixo consumo de água ou coprodução geotérmica, informalmente referido como "lítio verde".

O armazenamento estacionário é o segmento de crescimento mais rápido dentro da categoria de baterias, impulsionado por mandatos de rede de quatro horas que aumentam a intensidade de material por megawatt instalado. Embora os riscos de taxas de juros possam desacelerar as instalações de curto prazo, o apoio político sob a Lei de Redução da Inflação mitiga alguns desafios de financiamento. Os eletrônicos de consumo estão crescendo a taxas de um dígito baixo, refletindo um mercado maduro, mas estável para carbonato de grau fino. Essa maturidade ajuda a estabelecer pisos de preços durante as flutuações na demanda de veículos elétricos. No geral, o mix de aplicações destaca a rigidez estrutural do mercado de lítio, apesar dos ocasionais excedentes de oferta.

Por Setor do Usuário Final: O Automotivo Amplia Sua Liderança

O setor automotivo absorveu 51,14% do lítio global em 2025 e está projetado para crescer a um CAGR de 21,73% até 2031. Os eletrônicos de consumo derivarão lateralmente à medida que os ciclos de substituição de aparelhos se alongam. Os veículos industriais, incluindo empilhadeiras e caminhões de mineração, estão migrando de chumbo-ácido para íon-lítio porque a redução do tempo de inatividade compensa o custo inicial mais elevado. O setor de lítio também está encontrando crescimento de nicho em implantes médicos e concentradores portáteis de oxigênio, que exigem graus de altíssima pureza que comandam preços premium.

A regulamentação é o principal catalisador. A Califórnia tem como meta 100% de vendas de novos veículos leves de emissão zero até 2035, e a regra de frota cada vez mais rigorosa da Europa praticamente exige a eletrificação dos modelos convencionais. A política de duplo crédito da China permanece altamente eficaz, impulsionando as vendas de veículos elétricos a bateria de mais de 10 milhões de unidades em 2025. À medida que as montadoras renovam os ciclos de modelos, cada redesenho aumenta o tamanho do pacote para suportar maior autonomia ou carregamento mais rápido, reforçando o crescimento da demanda por veículo mesmo quando as vendas unitárias se estabilizam.

Análise Geográfica

A Ásia-Pacífico consumiu 65,36% do lítio em 2025, ancorada pela produção global de células da China e 98% da capacidade de cátodos de LFP. A Austrália permanece a maior mineradora do mundo, enviando 1,98 milhão de toneladas de concentrado de espodumênio no primeiro semestre de 2025 e atingindo um recorde de 631.000 toneladas em março de 2026 após a eliminação das perturbações causadas por ciclones. O Japão e a Coreia do Sul formam um subgrupo distinto, com foco em químicas de alto teor de níquel para exportação para montadoras norte-americanas e europeias.

A América do Norte é a região de crescimento mais rápido, com um CAGR previsto de 25,78% até 2031, impulsionado pelo requisito da Lei de Redução da Inflação de 50% de fornecimento de minerais críticos de parceiros de livre comércio até 2027. Espera-se que o Thacker Pass ancore o suprimento doméstico com 40.000 toneladas por ano a partir de 2027. No Canadá, a Patriot Battery Metals de Quebec garantiu a Volkswagen e a LG Energy Solution como compradores e planeja iniciar a produção de concentrado até 2026. As salmouras de Sonora no México estão atraindo investimentos chineses, embora as incertezas políticas possam atrasar os cronogramas.

A demanda da Europa está aumentando devido ao desenvolvimento de gigafábricas na Suécia, Alemanha e Hungria. O Regulamento de Baterias da UE está incentivando o fornecimento local, com projetos de salmoura geotérmica no Vale do Alto Reno liderando o caminho na produção de hidróxido neutro em carbono. A América do Sul está fortalecendo sua posição de oferta por meio do Regime de Incentivo para Grandes Investimentos (RIGI) da Argentina, que fornece certeza fiscal para projetos superiores a USD 200 milhões. A SQM e a Codelco pretendem expandir sua joint venture Nova Andino para 260.000 toneladas até 2026. Na África, a proibição do Zimbábue em 2024 sobre exportações de minério bruto removeu 200.000 toneladas de espodumênio do mercado global, levando os refinadores chineses a diversificar sua dependência da matéria-prima australiana.

Cenário Competitivo

O mercado é altamente concentrado, com as cinco maiores empresas incluindo Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd e Rio Tinto. A Albemarle Corporation e a SQM operam modelos de pilha completa, desde salmoura ou rocha dura até produtos químicos refinados, suportando altas necessidades de capital, mas protegendo as margens ao longo dos ciclos. As mineradoras australianas Pilbara Minerals e Mineral Resources enfatizam as exportações de concentrado, negociando o potencial de valorização nos spreads de refino por retornos mais rápidos. Os conversores chineses dominam o refino intermediário com 65% da capacidade global, mas a supersaturação de participantes de segundo nível expôs a vulnerabilidade dos modelos de comerciante durante o colapso de preços de 2025.

A extração direta de lítio é a cunha emergente. A ExxonMobil registrou 15 patentes entre 2024 e 2025 cobrindo meios de troca iônica, sinalizando sua intenção de se tornar um fornecedor significativo de baixo carbono. A Vulcan Energy Resources posiciona seu hidróxido de salmoura geotérmica como neutro em carbono e garantiu a Stellantis, a LG Energy Solution e a Umicore como clientes dispostos a pagar um prêmio por créditos de conformidade na Europa. Os controles de exportação de tecnologia que a China impôs em julho de 2025 elevam as barreiras para refinadores estrangeiros, acelerando o desenvolvimento de processos proprietários e fragmentando a base de fornecimento. As participações acionárias de OEMs mudam a dinâmica de financiamento ao reduzir os spreads de dívida, evidenciado pela participação da General Motors no Thacker Pass, que financiou a Fase 1 a custos de empréstimo aproximadamente 250 pontos-base abaixo dos pares sem fornecimento cativo.

À medida que a década avança, a competição dependerá menos da escala e mais da pureza, da pegada de carbono e da flexibilidade contratual. Os produtores que podem certificar energia renovável, baixo uso de água e baixo carbono incorporado já estão comandando um prêmio de preço de 5% a 10% de fabricantes europeus de baterias sensíveis ao relatório de emissões de Escopo 3. Enquanto isso, o setor de lítio se prepara para a incursão do íon-sódio na extremidade inferior do espectro de baterias, embora se espere que os setores de alta densidade de energia permaneçam firmemente no mercado de lítio até 2031.

Líderes do Setor de Lítio

-

Albemarle Corporation

-

SQM

-

Tianqi Lithium Corporation

-

Rio Tinto

-

Ganfeng Lithium Group Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A NavPrakriti anunciou planos de investir mais de INR 1 bilhão (aproximadamente USD 12 milhões) para estabelecer uma instalação de refino de minerais críticos em Odisha. A proposta de planta greenfield, que visa aprimorar a recuperação doméstica de lítio, cobalto e níquel enquanto reduz a dependência de importações, está programada para entrar em operação no ano fiscal de 2028-29 com capacidade para processar até 5.000 toneladas métricas por ano de baterias de íon-lítio em fim de vida útil.

- Março de 2025: A Rio Tinto concluiu sua aquisição da Arcadium Lithium plc (Arcadium Lithium) por USD 6,7 bilhões. A aquisição estabeleceu a Rio Tinto como um player importante no fornecimento de materiais para a transição energética e como um grande produtor de lítio, com uma das maiores bases de recursos de lítio do mundo.

Escopo do Relatório do Mercado Global de Lítio

O lítio (Li) é um metal alcalino macio, branco-prateado, com número atômico 3, reconhecido como o elemento sólido mais leve. É essencial para baterias recarregáveis de alta densidade de energia usadas em eletrônicos e veículos elétricos, e também é um medicamento fundamental para o tratamento do transtorno bipolar.

O Mercado de Lítio é segmentado em composto, aplicação, setor do usuário final e geografia. Por composto, o mercado é segmentado em carbonato, cloreto, hidróxido e outros compostos. Por aplicação, o mercado é segmentado em bateria, lubrificantes e graxas, tratamento de ar, produtos farmacêuticos, vidro e cerâmica (incluindo fritas), polímero e outras aplicações. Por setor do usuário final, o mercado é segmentado em automotivo, industrial, eletrônicos de consumo, armazenamento de energia, médico e outros setores do usuário final. O relatório também cobre o tamanho do mercado e as previsões para o lítio em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (Toneladas de LCE).

| Carbonato |

| Cloreto |

| Hidróxido |

| Outros Compostos |

| Bateria |

| Lubrificantes e Graxas |

| Tratamento de Ar |

| Produtos Farmacêuticos |

| Vidro e Cerâmica (Incluindo Fritas) |

| Polímero |

| Outras Aplicações |

| Automotivo |

| Industrial |

| Eletrônicos de Consumo |

| Armazenamento de Energia |

| Médico |

| Outros Setores do Usuário Final |

| Análise de Produção e Reservas | Austrália | |

| Chile | ||

| China | ||

| Argentina | ||

| Zimbábue | ||

| Estados Unidos | ||

| Outras Regiões | ||

| Análise de Consumo | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Por Composto | Carbonato | ||

| Cloreto | |||

| Hidróxido | |||

| Outros Compostos | |||

| Por Aplicação | Bateria | ||

| Lubrificantes e Graxas | |||

| Tratamento de Ar | |||

| Produtos Farmacêuticos | |||

| Vidro e Cerâmica (Incluindo Fritas) | |||

| Polímero | |||

| Outras Aplicações | |||

| Por Setor do Usuário Final | Automotivo | ||

| Industrial | |||

| Eletrônicos de Consumo | |||

| Armazenamento de Energia | |||

| Médico | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | Análise de Produção e Reservas | Austrália | |

| Chile | |||

| China | |||

| Argentina | |||

| Zimbábue | |||

| Estados Unidos | |||

| Outras Regiões | |||

| Análise de Consumo | Ásia-Pacífico | China | |

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de lítio?

O tamanho do mercado de lítio é de 1,84 milhão de toneladas de LCE em 2026 e está projetado para se expandir para 4,43 milhões de toneladas de LCE até 2031.

Qual composto deteve a maior participação em 2025?

O carbonato comandou 74,68% do volume total em 2025 devido ao seu papel central nos cátodos de fosfato de ferro e lítio usados em veículos elétricos convencionais, com base em dados da Mordor Intelligence.

Qual setor do usuário final dominou em 2025?

O setor automotivo representou 51,14% da demanda de 2025, impulsionado pelos mandatos de adoção de veículos elétricos relatados pela Mordor Intelligence.

Qual região está crescendo mais rapidamente até 2031?

A América do Norte apresenta o CAGR regional mais rápido de 25,78% até 2031, impulsionado pelas regras de fornecimento da Lei de Redução da Inflação que impulsionam os projetos domésticos, de acordo com a Mordor Intelligence.

Página atualizada pela última vez em: