Tamanho e Participação do Mercado de Copos de Papelão para Sorvete

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

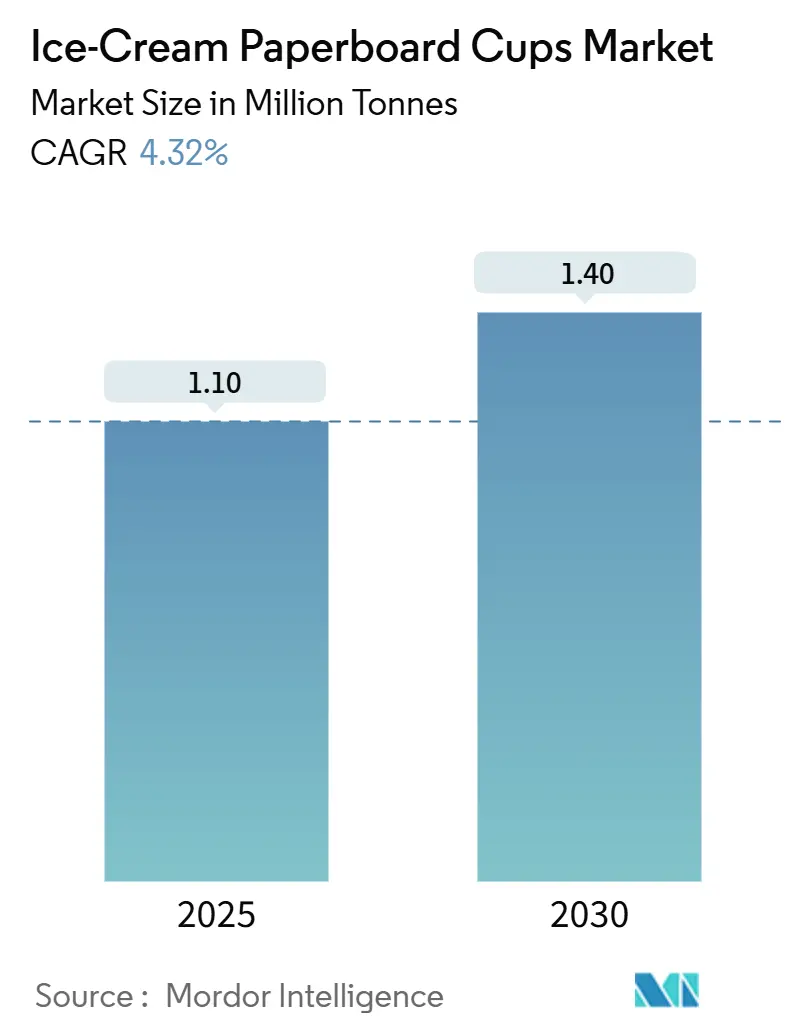

| Volume do Mercado (2025) | 1.10 Milhões de toneladas |

| Volume do Mercado (2030) | 1.40 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Copos de Papelão para Sorvete por Mordor Intelligence

O tamanho do Mercado de Copos de Papelão para Sorvete é estimado em 1,10 milhão de toneladas em 2025 e espera-se que atinja 1,40 milhão de toneladas até 2030, a um CAGR de 4,32% durante o período de previsão (2025-2030).

O aumento do escrutínio regulatório sobre plásticos de uso único, o rápido avanço nas tecnologias de barreira sem PFAS e uma mudança constante no sentimento do consumidor em direção a embalagens de baixo impacto sustentam conjuntamente uma trajetória de crescimento clara no médio prazo. Os fabricantes que possuem linhas de revestimento por dispersão aquosa desfrutam de uma vantagem de custo de pioneirismo, pois as recentes decisões da FDA e da UE apertaram os prazos de conformidade. As capacidades de copos de médio porte ganham maior tração à medida que os formatos premium para levar para casa se proliferam, enquanto a fibra virgem continua a dominar a seleção de insumos devido ao seu desempenho em freezer e capacidade de impressão. Regionalmente, a Ásia-Pacífico define o ritmo de crescimento com base na expansão de restaurantes de serviço rápido e no aumento da renda disponível, enquanto a América do Norte e a Europa proporcionam estabilidade orientada por regulamentação que recompensa os incumbentes líderes em tecnologia. Investimentos estratégicos em integração vertical, mistura de conteúdo reciclado e impressão digital de curta tiragem estão, portanto, tornando-se críticos para a resiliência das margens frente à volatilidade das matérias-primas.

Principais Conclusões do Relatório

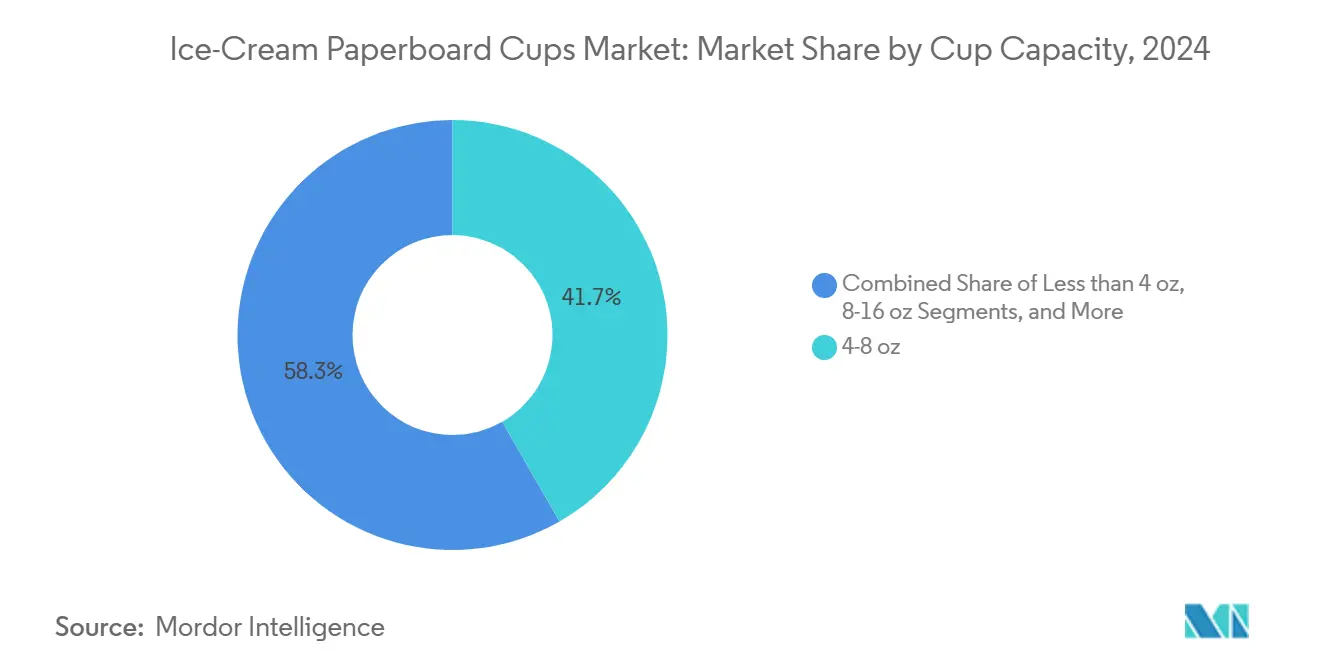

- Por capacidade do copo, o segmento de capacidade de 4-8 oz capturou 41,71% da participação do mercado de copos de papelão para sorvete em 2024.

- Por tipo de revestimento, o segmento de polietileno representou 67,41% do tamanho do mercado de copos de papelão para sorvete em 2024.

- Por usuário final, o tamanho do mercado de copos de papelão para sorvete para copos de varejo para levar para casa está projetado para crescer a um CAGR de 4,81% entre 2025-2030.

- Por material, a fibra virgem assegurou 74,67% do tamanho do mercado de copos de papelão para sorvete em 2024.

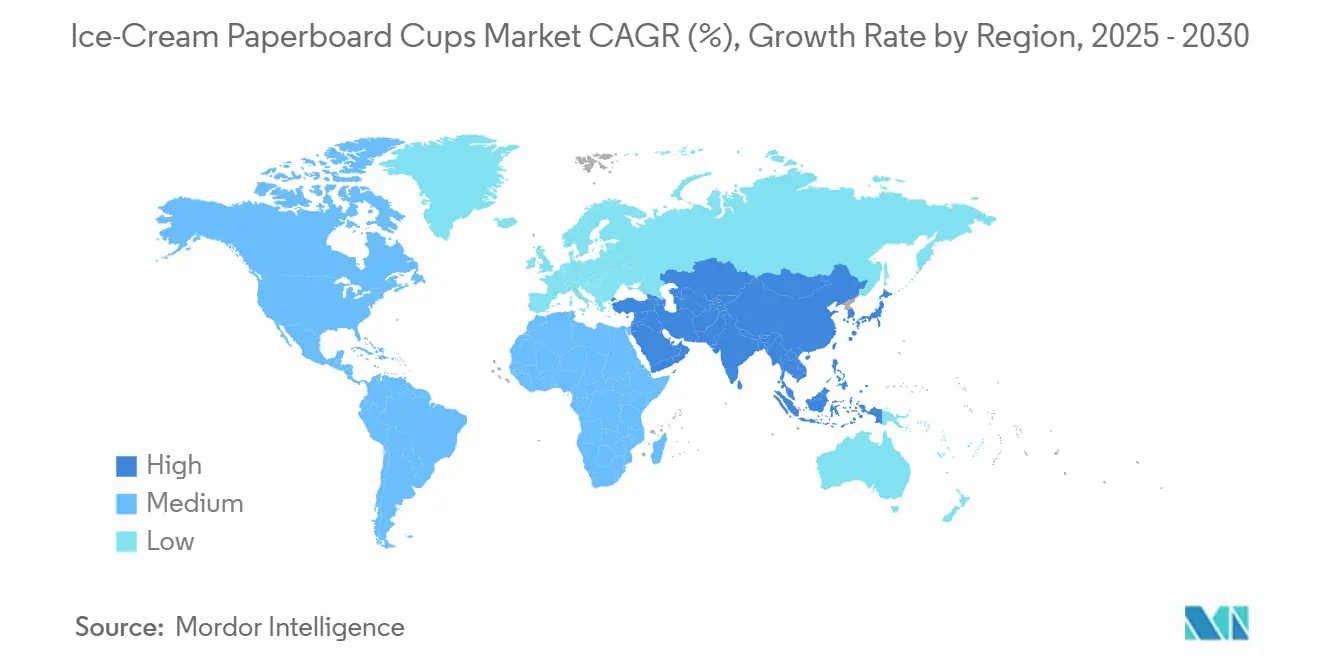

- Por geografia, o tamanho do mercado de copos de papelão para sorvete para a Ásia-Pacífico está projetado para expandir a um CAGR de 6,47% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Copos de Papelão para Sorvete

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de sustentabilidade deslocando a demanda de copos plásticos para copos de fibra | +1.2% | UE, América do Norte, gradualmente global | Médio prazo (2-4 anos) |

| Crescimento no consumo de sorvete em potes individuais e em porções múltiplas para levar para casa | +0.8% | América do Norte, Europa, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Expansão do cardápio de sobremesas em restaurantes de serviço rápido em economias emergentes | +1.1% | Núcleo da APAC, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Impressão digital de curta tiragem viabilizando marcas artesanais de gelato | +0.3% | Segmentos premium da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Comercialização de tecnologias de barreira à base de água sem PFAS | +0.7% | Global | Médio prazo (2-4 anos) |

| Proibições governamentais de PFAS acelerando conversões de revestimento | +0.9% | América do Norte e UE, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Sustentabilidade Deslocando a Demanda de Copos Plásticos para Copos de Fibra

Um cenário político cada vez mais restritivo está alterando decisivamente as escolhas de materiais para embalagens de sobremesas congeladas. A Diretiva da UE sobre Plásticos de Uso Único proibiu recipientes de poliestireno expandido e colocou copos de papelão com revestimentos plásticos sob responsabilidade alargada do produtor, forçando os conversores a acelerar a inovação sem PFAS[1]Parlamento Europeu e Conselho, "Diretiva (UE) 2019/904 de 5 de junho de 2019 sobre a redução do impacto de determinados produtos de plástico no ambiente," europa.eu. Na América do Norte, a revogação pela FDA em março de 2025 de 35 autorizações de contato alimentar com PFAS desencadeia mudanças obrigatórias de revestimento até meados de 2025[2]Administração de Alimentos e Medicamentos dos EUA, "A FDA determina que a autorização para 35 notificações de contato alimentar relacionadas a PFAS não é mais efetiva," fda.gov. A proibição canadense de plásticos de uso único, aliada às restrições nacionais do Reino Unido, estreita ainda mais a janela para substratos não conformes. Os fabricantes equipados com ativos de dispersão aquosa podem, portanto, garantir contratos de fornecimento de vários anos, à medida que os proprietários de marcas realinham seus portfólios em direção a formatos recicláveis certificados. A capacidade de impressão digital de curta tiragem fortalece essa vantagem ao permitir mudanças rápidas de arte sem interromper os fluxos de trabalho de revestimento, garantindo velocidade de lançamento no mercado para SKUs sazonais.

Crescimento no Consumo de Sorvete em Potes Individuais e em Porções Múltiplas para Levar para Casa

A premiumização está remodelando as gôndolas de freezer no varejo. Os fabricantes de sorvete dos EUA produziram 1,3 bilhão de galões em 2023, e as variantes com baixo teor de gordura mais as sem gordura ultrapassaram o limiar de 35% pela primeira vez[3]Serviço de Pesquisa Econômica do USDA, "A produção de sorvete com baixo teor de gordura e sem gordura está aquecendo o mercado," ers.usda.gov. A mudança em direção a opções mais saudáveis frequentemente implica receitas de maior valor que merecem copos rígidos e resistentes à umidade com tamanho de 8-16 oz — o segmento de capacidade de crescimento mais rápido, com um CAGR de 5,57%. Os consumidores que compram com menos frequência, mas optam por sabores mais indulgentes, consideram o papelão durável como prova de frescor, especialmente para produtos que transitam entre pontos de retirada e freezers domésticos. Os varejistas, por sua vez, exigem gráficos prontos para prateleira e vedação inviolável, reforçando a atratividade do papelão de fibra virgem com barreiras aquosas avançadas.

Expansão do Cardápio de Sobremesas em Restaurantes de Serviço Rápido em Economias Emergentes

Os operadores de fast-food na Ásia e no Oriente Médio estão adicionando linhas de sorvete soft e sundae para aumentar o valor médio dos pedidos. Os formatos de franquia exigem especificações de embalagem uniformes que funcionem sob ciclos de serviço de quente para frio e manuseio intenso por aplicativos de entrega. Copos de porção controlada de 4-8 oz se adequam a esses cardápios e simplificam o estoque em redes de múltiplos países. Os fornecedores que podem certificar conformidade com as regras atualizadas de contato alimentar GB 4806.1 da China e padrões regionais similares estão posicionados para capturar o rápido crescimento de pontos de venda. Em paralelo, uma jovem população urbana com renda disponível crescente está normalizando o consumo de sorvete em movimento, sustentando altos volumes de recompra de copos de fibra.

Impressão Digital de Curta Tiragem Viabilizando Marcas Artesanais de Gelato

Gelaterias de micro-lotes e serviços de potes direto ao consumidor dependem de impressoras digitais de pedido mínimo reduzido que imprimem gráficos vibrantes em papelão pré-revestido. A capacidade de dados variáveis suporta campanhas personalizadas e rotulagem específica por geografia sem excesso de estoque, reduzindo o desperdício enquanto eleva a exclusividade percebida. Como resultado, os players de nicho podem cobrar preços premium nas prateleiras apesar de tiragens menores, expandindo a base endereçável para conversores de papelão de médio porte.

Comercialização de Tecnologias de Barreira à Base de Água sem PFAS

Avanços acadêmicos em dispersões de partículas de lignina, sistemas de cera de abelha em água e silicone dispersível em água produziram desempenho Cobb60 abaixo de 3 g/m², rivalizando com o polietileno enquanto mantém a reciclabilidade por repulpagem. Os primeiros adotantes estão registrando ganhos de rendimento em ensaios de repulpagem acima de 90%, ajudando as fábricas a atingir metas de recuperação de fibra sem desintagem cara. À medida que os limites de detecção de compostos fluorados diminuem e os compromissos dos proprietários de marcas se intensificam, essas químicas estão atraindo orçamentos de capital acelerados para revestidores de cortina e lâmina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de papelão virgem e celulose | -0.9% | Global, pronunciado na América do Norte | Curto prazo (≤ 2 anos) |

| Diferença de preço persistente em relação aos copos de PET e PP | -0.6% | Mundial, agudo nos segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Conjuntos de tintas limitados para freezer em substratos de barreira aquosa | -0.3% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Alto investimento de capital para retrofits de revestimento por dispersão | -0.5% | Centros de fabricação da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Papelão Virgem e Celulose

As oscilações de custo na fibra de madeira corroem as margens dos conversores e complicam os contratos de preço fixo com clientes. Os resultados trimestrais de produtores verticalmente integrados revelam que os preços médios de venda subiram em 2024, mas as toneladas embarcadas caíram devido a ciclos de reabastecimento cautelosos. As fábricas dependentes de celulose externa estão mais expostas às oscilações do mercado spot, especialmente quando os custos de energia disparam. Em resposta, os grupos maiores implantam pools de fornecimento de múltiplas fábricas, autogeração de energia e instrumentos de hedge, mitigando a compressão do EBITDA. Os conversores de copos regionais menores que carecem de integração de fibra devem absorver a volatilidade ou repassar sobretaxas para os clientes, arriscando perda de participação para concorrentes de maior escala.

Diferença de Preço Persistente em Relação aos Copos de PET e PP

Apesar dos ventos contrários regulatórios para os plásticos, o polipropileno e o PET permanecem mais baratos em uma base por unidade para muitos formatos de catering. As soluções de fibra implicam maior gramatura do papelão, formação em dois estágios e aplicação de barreira, adicionando intensidade de mão de obra e de ativos. Equipamentos avançados de dispersão e secadores em linha ampliam os requisitos de capital em comparação com moldes de injeção de disparo único. Embora os compradores corporativos valorizem cada vez mais a reciclabilidade, algumas redes de restaurantes de serviço rápido de alto volume em mercados emergentes ainda optam pelo plástico quando as taxas locais estão ausentes. Fechar o diferencial de custo dependerá de economias de escala, aumento das tarifas de aterro sanitário e maior disposição dos consumidores em pagar por embalagens de baixo carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade do Copo: Volumes de Médio Porte Ancoram o Crescimento da Categoria

O tamanho do mercado de copos de papelão para sorvete para produtos de 4-8 oz atingiu 460.000 toneladas em 2024, equivalendo a 41,71% das remessas globais. Esses formatos acomodam sundaes padrão de porção individual e porções de sorvete soft, permitindo que os restaurantes de serviço rápido executem protocolos uniformes de porcionamento que reduzem o desperdício. Sua dominância também decorre do alinhamento estreito com equipamentos de enchimento automatizados, facilitando o rendimento nos co-fabricantes. Os amostras menores que 4 oz mantêm relevância de nicho em eventos e cardápios infantis, mas o crescimento é modesto porque os operadores preferem o upselling para SKUs de médio porte. Olhando para o futuro, o segmento de 8-16 oz está previsto para registrar um CAGR de 5,57% até 2030, o mais rápido dentro da hierarquia. Essa aceleração repousa na expansão das vendas de potes premium que exigem papelão rígido e resistente à condensação com branding de alta definição. As redes de varejo alocam cada vez mais espaços dedicados no freezer para sabores artesanais, e o cumprimento de pedidos por e-grocery aumenta a necessidade de tampas resistentes e invioláveis. Na extremidade de volume maior, os recipientes acima de 16 oz atraem compradores institucionais, mas apresentam ineficiências logísticas para encomendas diretas ao consumidor, restringindo o crescimento da participação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Revestimento: O PE Incumbente Sente a Pressão da Sustentabilidade

O polietileno representou 67,41% da participação do mercado de copos de papelão para sorvete em 2024 porque oferece barreiras de umidade comprovadas a um custo incremental baixo. Os conversores também valorizam sua ampla tolerância de processo, que simplifica a formação e a vedação. No entanto, os prazos legislativos sobre fluoroquímicos catalisaram a rápida expansão das dispersões à base de água. Essa alternativa está registrando um CAGR de 6,02% e deve corroer a participação do PE à medida que as velocidades de linha aumentam e os custos unitários se normalizam. Estudos piloto mostram que as químicas de dispersão modernas alcançam rendimentos de repulpagem acima de 90%, desencadeando a inclusão em fluxos de reciclagem de calçada em vários estados da UE. Os revestimentos de PLA ocupam nichos compostáveis especializados onde os canais de resíduos industriais estão estabelecidos, embora a sensibilidade atual ao trincamento por frio limite o uso mais amplo. Olhando para o futuro, estruturas de barreira multicamadas sem polímero derivadas de lignina ou celulose prometem recuperação total de fibra sem caminhos dedicados de reciclagem de papelão para copos, posicionando os primeiros adotantes para conformidade com o mandato de reciclabilidade da UE para 2030.

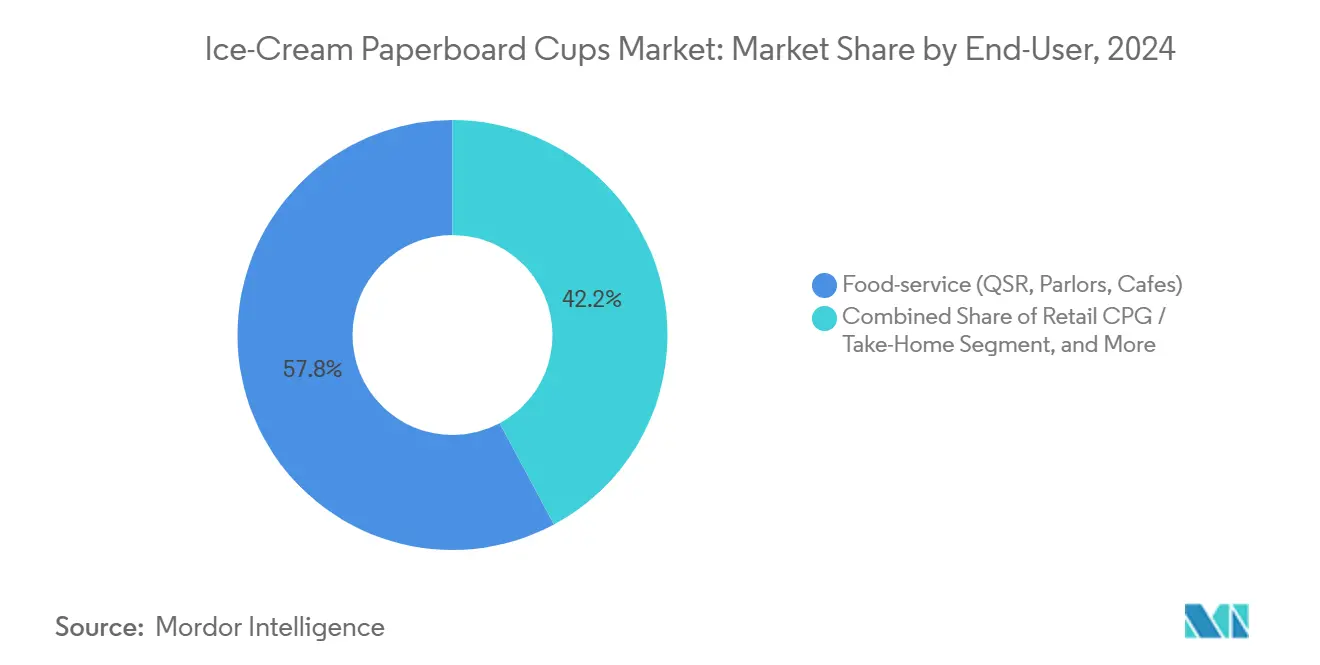

Por Usuário Final: Dominância do Serviço de Alimentação Encontra o Impulso do Varejo

Os estabelecimentos de serviço de alimentação consumiram 57,82% de toda a tonelagem de copos em 2024, refletindo os cardápios de sobremesas entrincheirados dos restaurantes de serviço rápido e os balcões de sorvete soft em lojas de conveniência. Os operadores de redes valorizam a empilhabilidade e o porcionamento controlado que os copos de fibra oferecem sob condições de serviço rápido. As funções de catering em companhias aéreas e cinemas expandem ainda mais os ciclos de compra repetida. Os canais de varejo para levar para casa, no entanto, apresentam o volume incremental mais dinâmico: um CAGR de 4,81% sustentado por plataformas de entrega em domicílio e crescimento em formatos de potes mais saudáveis. Os varejistas de marca própria estão refinando SKUs de múltiplas porções com colheres laminadas sob tampas, um design viável apenas com a rigidez do papelão. Os compradores institucionais, incluindo escolas e instalações de saúde, optam por potes maiores para economizar mão de obra de porcionamento, embora as restrições orçamentárias moderem a adoção. Na mesma linha, as startups de gelato direto ao consumidor dependem fortemente de presentes online, impulsionando tiragens de impressão digital em pequenos lotes que exibem branding artesanal e justificam preços premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: A Fibra Virgem Mantém Dupla Liderança

A fibra virgem oferece rigidez de referência e suavidade de superfície essenciais para aplicações em freezer, garantindo 74,67% de participação em volume em 2024 e o maior CAGR projetado de 5,93%. As certificações de esquemas de silvicultura sustentável fortalecem as narrativas das marcas, enquanto o comprimento consistente da fibra reduz o risco de trincamento sob ciclos de −20 °C. O impulso em direção ao conteúdo reciclado está, no entanto, crescendo à medida que os sistemas municipais de coleta seletiva amadurecem. Os papelões híbridos que misturam 30-50% de fibra pós-consumo estão entrando em escala piloto, mas as limitações técnicas em torno da neutralidade de odor e resistência atualmente os confinam a promoções de vida limitada. As fábricas que operam linhas integradas de desintagem e branqueamento possuem uma margem de segurança que ajuda a neutralizar os choques de preço da celulose virgem. Ao longo do período de previsão, instrumentos de política como taxas diferenciadas de responsabilidade do produtor poderiam acelerar a mudança em direção a proporções mais altas de reciclado, mas os substratos de grau virgem devem dominar os SKUs premium que valorizam a óptica e a eficiência de formação no lado da máquina.

Análise Geográfica

A ascensão da Ásia-Pacífico no mercado de copos de papelão para sorvete está ancorada em demografias favoráveis e uma expansão de restaurantes de serviço rápido orientada por franquias que exige embalagens de fibra uniformes e seguras para freezer. A sub-região composta por China, Índia e Sudeste Asiático ultrapassou 550.000 toneladas em 2024 e está prevista para registrar um CAGR de 6,47%, mais de 200 pontos-base acima da média global. Os conversores multinacionais estão, portanto, localizando ativos de revestimento de barreira para contornar tarifas de importação e encurtar os prazos de entrega. Os fabricantes de copos domésticos, por sua vez, garantem importações de celulose de corredores de plantações de crescimento rápido, compensando parcialmente o risco cambial.

A América do Norte e a Europa fornecem coletivamente modelos tecnológicos que sustentam a conformidade global. Os proprietários de marcas dependem fortemente do conhecimento de revestimento por dispersão originado nesses mercados maduros para cumprir os próximos benchmarks de reciclabilidade. Aqui, o tamanho do mercado de copos de papelão para sorvete é estável em volume, mas se inclina para potes e formatos de novidade de maior margem. Os produtores de rótulos premium preferem graus SBS virgens com tampas de folha, uma combinação que transmite qualidade nas concorridas prateleiras de freezer.

As regiões emergentes — América Latina, Oriente Médio e África — ainda não ultrapassaram 15% de participação combinada, mas detêm demanda latente por meio de segmentos de classe média em ascensão e climas mais quentes que suportam o consumo durante todo o ano. Os players de embalagem que entram nessas geografias devem navegar por infraestruturas de cadeia de frio inconsistentes e diretrizes de reciclagem díspares. Linhas de impressão flexográfica de baixo capital combinadas com equipamentos de formação modulares oferecem um caminho flexível de entrada no mercado, abrindo caminho para atualizações graduais assim que os limiares de volume justifiquem os revestidores por dispersão.

Cenário Competitivo

O mercado de copos de papelão para sorvete exibe fragmentação moderada, com aproximadamente os cinco principais conversores respondendo por uma estimativa de 50-55% das remessas globais. Graphic Packaging International LLC, Huhtamaki Oyj e Pactiv Evergreen Inc. ancoram o grupo de primeiro nível em virtude de fábricas integradas, competência global em formação e enchimento e portfólios de múltiplos substratos. A Graphic Packaging International LLC registrou USD 8,807 bilhões em vendas líquidas em 2024, refletindo sua capacidade de vender de forma cruzada capacidade de papelão e conversão tanto para marcas de serviço de alimentação quanto de varejo[4]Graphic Packaging Holding Company, "Formulário 10-K de 2024," investors.graphicpkg.com. A Huhtamaki Oyj continua a aumentar a utilização de revestimento por dispersão em plantas europeias, comprometendo-se com a eliminação total de PFAS antes dos prazos regulatórios. A Pactiv Evergreen Inc. vinculou os incentivos executivos à obtenção de 100% das vendas provenientes de materiais recicláveis, renováveis ou reciclados até 2030, reforçando sua liderança em sustentabilidade.

Os concorrentes de segundo nível frequentemente se especializam em contratos regionais de restaurantes de serviço rápido ou potes artesanais de nicho. Eles se diferenciam por meio de impressão digital de curta tiragem e mudanças rápidas de arte. Os acordos estratégicos incluem desinvestimentos de fábricas que trocam fábricas de papelão de menor margem por plantas de produtos convertidos de maior retorno, como observado quando a Graphic Packaging International LLC saiu de sua fábrica de Augusta para se concentrar em ativos de serviço de alimentação. O interesse de private equity está crescendo em revestidores especializados capazes de fornecer estoque de barreira para formadores de copos de terceiros, sinalizando potencial de consolidação.

As corridas de inovação agora se concentram em químicas sem flúor e robótica. Os primeiros adotantes de linhas de dispersão revestidas por cortina alcançam rampas mais rápidas e menores pegadas de energia em comparação com extrusoras clássicas. A robótica nas salas de formação reduz o custo de mão de obra e garante conformidade de higiene, uma vantagem competitiva em auditorias de fabricação pós-pandemia. Em conjunto, esses movimentos apontam para uma concentração gradual à medida que os orçamentos de capital e os custos de conformidade aumentam.

Líderes do Setor de Copos de Papelão para Sorvete

Huhtamäki Oyj

Dart Container Corporation

Stanpac Inc.

Pactiv Evergreen Inc.

Genpak LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Avient reportou 5% de crescimento orgânico de receita no segundo trimestre de 2024, citando a demanda por corantes sustentáveis usados em tampas de papelão.

- Janeiro de 2025: A FDA revogou 35 autorizações de contato alimentar com PFAS, estabelecendo um prazo de conformidade para 30 de junho de 2025.

- Janeiro de 2025: O Regulamento da UE 2025/40 entrou em vigor, exigindo reciclabilidade para todas as embalagens até 2030 com cotas escalonadas de conteúdo reciclado.

- Maio de 2024: A Graphic Packaging International LLC desinvestiu sua instalação de papelão de Augusta para aguçar o foco em linhas de serviço de alimentação de maior margem.

Escopo do Relatório Global do Mercado de Copos de Papelão para Sorvete

| Menos de 4 oz |

| 4-8 oz |

| 8-16 oz |

| Mais de 16 oz |

| Polietileno (PE) |

| Ácido Polilático (PLA) |

| Dispersão Aquosa |

| Polímero Biológico sem Polímero |

| Serviço de Alimentação (Restaurantes de Serviço Rápido, Sorveterias, Cafés) |

| Varejo CPG / Para Levar para Casa |

| Institucional e Catering |

| Papelão de Fibra Virgem |

| Papelão de Fibra Reciclada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Capacidade do Copo | Menos de 4 oz | ||

| 4-8 oz | |||

| 8-16 oz | |||

| Mais de 16 oz | |||

| Por Tipo de Revestimento | Polietileno (PE) | ||

| Ácido Polilático (PLA) | |||

| Dispersão Aquosa | |||

| Polímero Biológico sem Polímero | |||

| Por Usuário Final | Serviço de Alimentação (Restaurantes de Serviço Rápido, Sorveterias, Cafés) | ||

| Varejo CPG / Para Levar para Casa | |||

| Institucional e Catering | |||

| Por Material | Papelão de Fibra Virgem | ||

| Papelão de Fibra Reciclada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de copos de papelão para sorvete em 2025?

O tamanho do mercado de copos de papelão para sorvete atingiu 1,1 milhão de toneladas em 2025 e está projetado para subir para 1,4 milhão de toneladas até 2030.

Qual capacidade de copo vende mais?

Os copos de 4-8 oz lideram a demanda global, respondendo por 41,71% das remessas de 2024.

O que impulsiona a dominância da Ásia-Pacífico?

O rápido crescimento de pontos de venda de restaurantes de serviço rápido, a urbanização e o aumento da renda disponível elevam as porções de sorvete, ajudando a Ásia-Pacífico a garantir 42,06% de participação em 2024.

Por que os revestimentos sem PFAS são importantes agora?

A FDA e a UE revogaram ou restringiram os usos de PFAS em contato alimentar, empurrando os conversores em direção à dispersão aquosa ou outras barreiras sem flúor antes dos prazos de meados da década.

O revestimento de polietileno está sendo eliminado gradualmente?

O PE ainda detém 67,41% de participação, mas enfrenta deslocamento gradual por dispersões à base de água crescendo a um CAGR de 6,02%.

Página atualizada pela última vez em: