Tamanho e Participação do Mercado de Serviços de Envase Contratado de Líquidos e Viscosos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

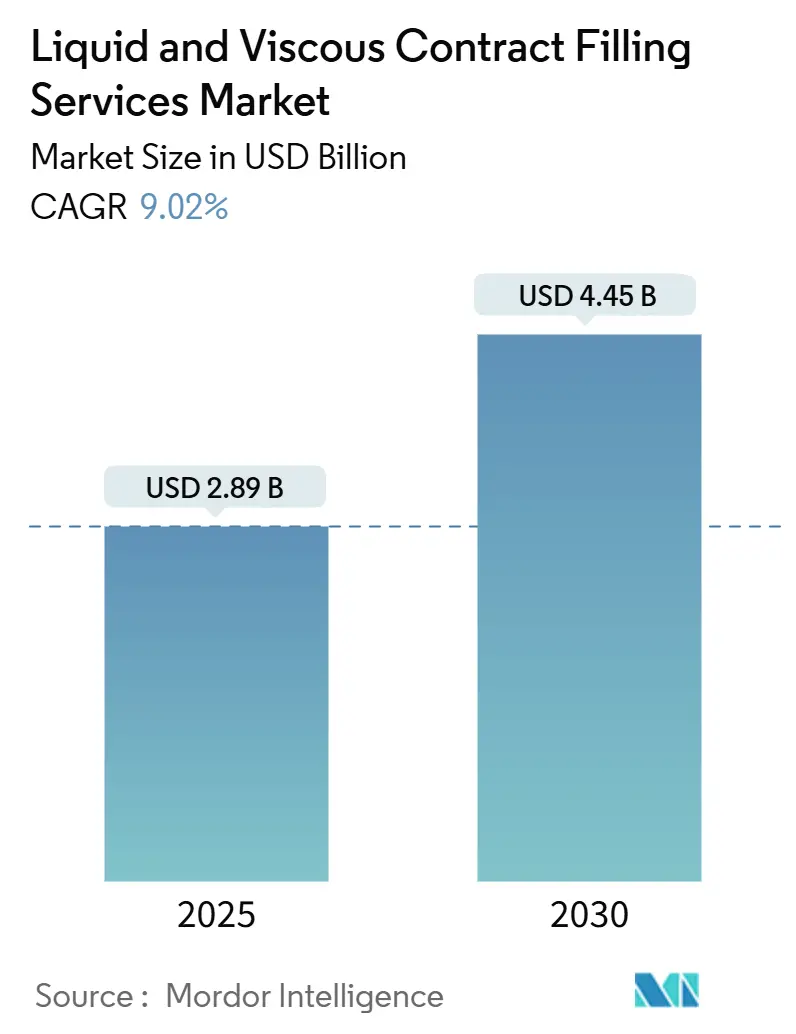

| Tamanho do Mercado (2025) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Envase Contratado de Líquidos e Viscosos por Mordor Intelligence

O tamanho do mercado de serviços de envase contratado de líquidos e viscosos é avaliado em USD 2,89 bilhões em 2025 e está projetado para atingir USD 4,45 bilhões até 2030, representando um CAGR de 9,02% para o período 2025-2030. A expansão consistente de dois dígitos reflete uma preferência crescente pela terceirização completa entre as empresas de bens de consumo embalados, bem como exigências regulatórias rigorosas que impulsionam os proprietários de marcas em direção a parceiros especializados, e a crescente complexidade das formulações nutricionais e de cuidados pessoais de alta viscosidade. A flexibilidade de produção, a evitação de infraestrutura intensiva em capital e o acesso a ambientes assépticos validados posicionam o mercado de serviços de envase contratado de líquidos e viscosos como um facilitador estratégico para empresas que precisam lançar múltiplas unidades de manutenção de estoque no mercado rapidamente. Ao mesmo tempo, o crescimento de marcas próprias impulsionado pelo comércio eletrônico, as mudanças de embalagem vinculadas à sustentabilidade e a adoção de sistemas de pistão por peso líquido para produtos viscosos premium acrescentam mais impulso ao mercado de serviços de envase contratado de líquidos e viscosos.

Principais Conclusões do Relatório

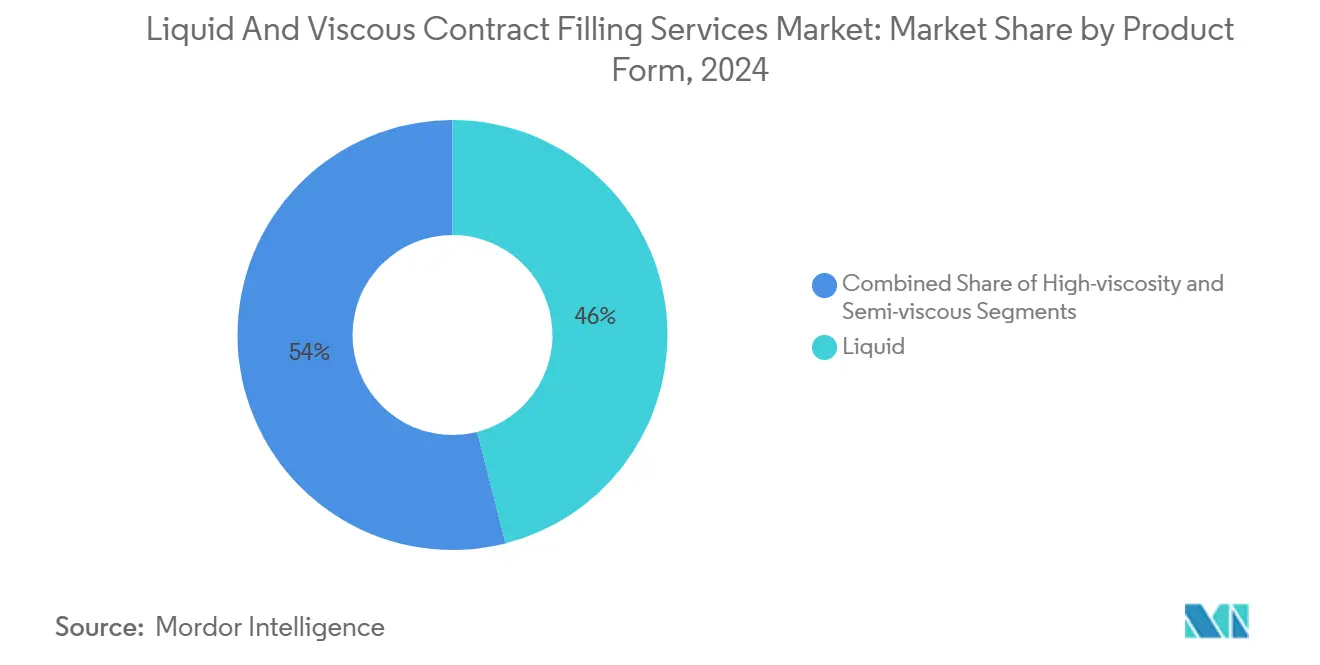

- Por forma do produto, os líquidos capturaram 46,04% da participação do mercado de sistemas de envase e embalagem asséptica de líquidos em 2024.

- Por tecnologia de envase, o tamanho do mercado de sistemas de envase e embalagem asséptica de líquidos para envase por pistão de peso líquido está previsto para avançar a um CAGR de 10,09% até 2030.

- Por setor do usuário final, alimentos e bebidas capturaram 41,91% da participação do mercado de sistemas de envase e embalagem asséptica de líquidos em 2024.

- Por tipo de embalagem, o tamanho do mercado de sistemas de envase e embalagem asséptica de líquidos para sachês e pouches está previsto para avançar a um CAGR de 10,48% até 2030.

- Por geografia, a América do Norte capturou 32,44% da participação do mercado de sistemas de envase e embalagem asséptica de líquidos em 2024.

Tendências e Perspectivas do Mercado Global de Serviços de Envase Contratado de Líquidos e Viscosos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por terceirização completa entre grandes empresas de bens de consumo embalados | +2.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento de marcas próprias no comércio eletrônico que necessitam de envasadores ágeis | +1.8% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de higiene impulsionando investimentos em linhas assépticas de líquidos | +1.5% | Mercados regulamentados em todo o mundo | Longo prazo (≥ 4 anos) |

| Pressão pela sustentabilidade em direção a pouches flexíveis leves | +1.3% | Europa e América do Norte expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de nutracêuticos e bebidas funcionais viscosas | +1.7% | América do Norte e Europa expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Estratégias de aproximação da produção de empresas multinacionais de alimentos e bebidas | +0.8% | América do Norte e expansão para o México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Higiene Impulsionando Investimentos em Linhas Assépticas de Líquidos

Uma onda de regulamentações globais de segurança alimentar exige processamento asséptico para líquidos que podem favorecer o crescimento microbiano. A regra de controles preventivos da FDA dos Estados Unidos, que entrou em vigor em 2024, exige programas de saneamento validados e monitoramento ambiental, impulsionando os proprietários de marcas sem infraestrutura estéril em direção a parceiros credenciados.[1]"Regra Final do FSMA sobre Controles Preventivos para Alimentos Humanos," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov Os protocolos europeus de análise de perigos espelham essa ênfase, de modo que os envasadores contratados com suítes assépticas qualificadas cobram prêmios de preço de 20 a 30% acima das linhas convencionais. O investimento em isoladores de barreira, circuitos de limpeza no local e sistemas de fechamento de troca rápida sustenta, portanto, o crescimento, especialmente em bebidas estáveis em prateleira e produtos de nutrição parenteral.

Crescimento de Marcas Próprias no Comércio Eletrônico que Necessitam de Envasadores Ágeis

O boom do comércio direto ao consumidor aumentou o número de marcas lançando múltiplas unidades de manutenção de estoque em pequenos lotes. Os envasadores contratados relatam 40 a 60% mais pedidos de curta tiragem desde 2024, à medida que os tamanhos médios dos lotes diminuem, mas a variedade de produtos aumenta.[2]Deane R., "Envase Contratado Flexível: O Comércio Eletrônico Impulsiona a Demanda por Pequenos Lotes," Food and Beverage Packaging, foodandbeveragepackaging.com Centros de envase flexíveis com coletores de desconexão rápida e lavagem automatizada reduzem as trocas de horas para minutos, permitindo que marcas emergentes escalem sem capital imobilizado. Linhas ágeis configuradas para líquidos viscosos, concentrados e emulsões são especialmente atraentes para empreendedores do setor de bem-estar focados em formulações premium.

Pressão pela Sustentabilidade em Direção a Pouches Flexíveis Leves

Os compromissos corporativos de sustentabilidade levam os proprietários de marcas a redesenhar formatos rígidos. A meta da Unilever para 2025 de reduzir pela metade o plástico virgem desencadeou uma corrida em direção a pouches de alta barreira que pesam até 70% menos do que frascos comparáveis. Os envasadores contratados equipados com formação de bobina, inserção de bico e linhas de pouch com capacidade de retorta relataram um aumento de 35 a 50% nos projetos desde 2024. Além da economia de material, os formatos flexíveis apoiam o comércio eletrônico ao reduzir quebras e peso dimensional. Para os envasadores, a produção de pouches exige margens mais altas devido às etapas especializadas de selagem e injeção de nitrogênio necessárias para proteger fórmulas viscosas sensíveis.

Expansão de Nutracêuticos e Bebidas Funcionais Viscosas

O foco do consumidor em imunidade, saúde cognitiva e recuperação esportiva alimenta a demanda por shots funcionais viscosos e suspensões concentradas que requerem bombeamento suave e dosagem de alta precisão. As aprovações de novos extratos botânicos pelos reguladores dos Estados Unidos e europeus catalisam o lançamento de emulsões de ômega-3, smoothies ricos em fibras e géis de proteína vegetal. Os envasadores contratados capazes de gerenciar ingredientes sensíveis ao cisalhamento em condições refrigeradas observam volumes de pedidos crescentes e podem cobrar sobretaxas de 25 a 40% acima do envase tradicional de sucos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de commodities de grau alimentício comprimindo as margens dos envasadores | -1.2% | Em todo o mundo, maior pressão em mercados emergentes | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de operadores qualificados para linhas de alta viscosidade | -0.8% | América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Conformidade intensiva em capital com regulamentações multijurisdicionais | -0.7% | Mercados regulamentados | Longo prazo (≥ 4 anos) |

| Crescente automação interna por grandes proprietários de marcas | -0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Commodities de Grau Alimentício Comprimindo as Margens dos Envasadores

A oscilação dos custos de insumos para alumínio, resinas e aditivos de grau alimentício desestabiliza os preços contratuais. O alumínio registrou uma alta média de 18% em 2024, enquanto a resina PET flutuou entre 12 e 25%, pressionando os envasadores presos em acordos de preço fixo. Operadores menores sem poder de compra em volume têm dificuldade em renegociar contratos ou proteger-se contra a volatilidade. Os trabalhos de alta viscosidade são os mais afetados porque frequentemente requerem camadas de barreira especiais e auxiliares de processamento que acompanham as oscilações do preço do petróleo bruto e são mais difíceis de substituir.

Disponibilidade Limitada de Operadores Qualificados para Linhas de Alta Viscosidade

As linhas orientadas por reologia requerem técnicos qualificados em modulação de pressão, mapeamento de temperatura e validação de limpeza no local. Pesquisas do setor mostram um prêmio salarial de 20 a 30% para operadores qualificados em produtos viscosos e um período de treinamento de 6 a 12 meses para atingir a proficiência.[3]Miller J., "A Lacuna de Competências na Manufatura se Amplia em 2024," Manufacturing.net, manufacturing.net Com a aceleração das aposentadorias da geração baby boomer, a lacuna de talentos limita as expansões rápidas de capacidade, forçando alguns envasadores a recusar projetos ou prolongar os prazos de entrega mesmo com o aumento da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Aplicações de Alta Viscosidade Impulsionam o Crescimento Premium

Espera-se que os produtos de alta viscosidade experimentem a expansão mais rápida a um CAGR de 10,29%, embora os líquidos estejam projetados para comandar a maior participação de receita em 2024, de 46,04%. Os lançamentos entre categorias em nutrição personalizada, pastas ricas em proteínas e misturas botânicas densas elevam a demanda por manuseio sensível ao cisalhamento sob nitrogênio ou vácuo. As instalações que dominam o bombeamento suave por lóbulos, tanques de retenção com camisa e envase por pistão controlado por servo conquistam contratos de longo prazo de marcas que buscam integridade de textura e proteção de sabor. O tamanho do mercado de serviços de envase contratado de líquidos e viscosos para linhas de alta viscosidade está previsto para se ampliar significativamente, impulsionado por prêmios de preço de 25 a 40% acima dos trabalhos de líquidos padrão. As ofertas semiviscosas permanecem atraentes quando os usuários desejam texturas cremosas sem a complexidade reológica total, como iogurtes para beber e loções cosméticas.

Os investimentos em sistemas de módulos deslizantes permitem que as salas de produção alternem entre faixas de viscosidade com tempo de inatividade mínimo, protegendo contra a concentração de clientes. A supervisão regulatória de suplementos alimentares e novos alimentos favorece os envasadores com controle de biocarga validado e segregação de alérgenos. Consequentemente, o mercado de serviços de envase contratado de líquidos e viscosos captura o potencial de receita adicional a partir de capacidades de múltiplas viscosidades, reduzindo o risco de sazonalidade e maximizando o tempo de atividade dos equipamentos.

Por Tecnologia de Envase: Sistemas Assépticos Lideram Enquanto o Envase por Pistão Acelera

As plataformas assépticas responderam por 33,13% da receita de 2024, impulsionadas pelo crescimento em bebidas esterilizadas em lote e nutrição parenteral. Sua filtragem integrada de ar de alta eficiência para partículas e descontaminação à base de peróxido protegem os produtos sem exposição a altas temperaturas. No entanto, o segmento de pistão por peso líquido está projetado para crescer a um CAGR de 10,09%, impulsionado pela busca de precisão de dosagem abaixo de um grama em unidades de manutenção de estoque viscosas premium. Com os custos dos produtos às vezes excedendo USD 100 por litro, os proprietários de marcas não toleram nenhuma perda, tornando os sistemas de pistão controlados por célula de carga um ativo estratégico. A participação do mercado de serviços de envase contratado de líquidos e viscosos para a tecnologia de pistão deve aumentar à medida que as inovações em nutracêuticos e cosméticos exigem precisão volumétrica.

As plantas híbridas implementam layouts combinacionais que incorporam salas de envase limpo adjacentes a linhas de gravidade ambiente para águas aromatizadas, aumentando o giro geral dos ativos. O monitoramento em tempo real, os sensores de IoT e a análise preditiva reduzem o tempo de inatividade não planejado, melhorando os retornos sobre os equipamentos de capital e reforçando a confiança dos clientes.

Por Setor do Usuário Final: Nutracêuticos Crescem Dentro da Dominância de Alimentos e Bebidas

Alimentos e bebidas responderam por 41,91% da demanda de 2024, principalmente impulsionados por sucos estáveis em prateleira, caldos e molhos concentrados. As doses de cuidados domésticos e pessoais, como shots de colágeno e emulsões probióticas, exibem um CAGR de 11,21%. A complexidade da formulação leva os proprietários de marcas a depender de parceiros proficientes em estabilidade de nutrientes, exclusão de oxigênio e dossiês regulatórios sob as regras de suplementos alimentares da FDA. O tamanho do mercado de serviços de envase contratado de líquidos e viscosos para clientes de cuidados domésticos e pessoais está projetado para crescer rapidamente à medida que a adoção do bem-estar se expande da América do Norte e Europa para a Ásia urbana. Os segmentos de cuidados domésticos e pessoais aproveitam recargas sustentáveis e conclusões de desperdício zero, enquanto os compradores farmacêuticos favorecem suítes de envase e acabamento qualificadas por boas práticas de fabricação compartilhadas com operações de fornecimento clínico.

As sinergias emergem quando as capacidades assépticas desenvolvidas para medicamentos parenterais são aplicadas à execução de bebidas funcionais, aumentando a velocidade de lançamento no mercado e a consistência da conformidade. Os envasadores que abrangem múltiplos segmentos regulamentados podem amortizar os investimentos em sistemas de qualidade e treinar funcionários de forma cruzada, reforçando assim a resiliência dos lucros.

Por Tipo de Embalagem: Formatos Flexíveis Desafiam a Dominância dos Frascos

Os frascos ainda controlavam 38,81% das remessas de 2024 devido aos hábitos dos consumidores e às cadeias de suprimentos maduras. No entanto, a demanda por pouches e sachês está se expandindo a um CAGR de 10,48%, à medida que os transportadores visam reduzir as emissões de frete e o desperdício no varejo. Os flexíveis leves reduzem o consumo de combustível no transporte em até 60% em comparação com o vidro, obtendo adesão corporativa para cartões de pontuação de sustentabilidade. O tamanho do mercado de serviços de envase contratado de líquidos e viscosos para pouches ganha tração adicional do comércio eletrônico, onde os formatos rígidos incorrem em penalidades de peso dimensional. Enquanto isso, potes, bag-in-box e tambores retêm importância de nicho para serviços de alimentação e lubrificantes industriais. Os testes de integridade de selagem, a qualificação de filmes multicamadas e o conhecimento de inserção de bicos diferenciam os envasadores avançados.

Os proprietários de marcas se beneficiam da liberdade de design: formas irregulares, bicos embutidos e tampas de distribuição sob demanda apoiam o controle de porções e a conveniência do consumidor. Em paralelo, as aprovações regulatórias para filmes compostáveis de alta barreira criam novas oportunidades para envasadores contratados dispostos a ser pioneiros em laminados biodegradáveis que ainda suportam temperaturas de envase a quente.

Análise Geográfica

A América do Norte gerou 32,44% da receita de 2024, ancorada por contratos de terceirização de décadas e estruturas regulatórias rigorosas que recompensam a conformidade comprovada. A recente aproximação da produção entre as grandes empresas multinacionais de alimentos impulsiona ainda mais a demanda por capacidade regional, com o México servindo como apoio de manufatura sob as regras do USMCA. Os portfólios de marcas tendem a se inclinar para bebidas orgânicas, de rótulo limpo e especiais, cada uma das quais requer controle meticuloso de alérgenos.

A região Ásia-Pacífico, projetada para crescer a um CAGR de 10,16%, se beneficia de incentivos governamentais para o processamento de alimentos a jusante, uma classe média em crescimento e infraestrutura logística expandida. China, Índia, Vietnã e Tailândia atraem investimento estrangeiro direto em plantas de envase em terreno virgem, criando um fluxo bidirecional de transferência de conhecimento e integração de matérias-primas locais. As marcas domésticas espelham as tendências de bem-estar ocidentais, impulsionando bebidas funcionais viscosas e soros cosméticos.

A Europa está impulsionando metas rigorosas de sustentabilidade, políticas de economia circular e uma concentração de marcas premium de cuidados pessoais. Alemanha, França e Reino Unido lideram, mas devem navegar pela burocracia pós-Brexit e pelos códigos de rotulagem divergentes. Os envasadores contratados que detêm as certificações ISO 22000 e BRC desempenham um papel fundamental na manutenção do acesso ao mercado e na transparência da pegada de carbono.

Cenário Competitivo

O mercado de serviços de envase contratado de líquidos e viscosos é moderadamente fragmentado, apresentando uma combinação de players globais e especialistas regionais. Os líderes de mercado se diferenciam por meio de válvulas patenteadas de múltiplas viscosidades, análises em tempo real e soluções verticalmente integradas do design à distribuição. Aquisições como a compra de USD 120 milhões da Midwest Packaging Solutions pela Hearthside Food Solutions ilustram movimentos estratégicos para ampliar o alcance geográfico e aprofundar as capacidades em bebidas funcionais. Expansões assépticas intensivas em capital, como a atualização de USD 75 milhões da PCI Pharma Services na Filadélfia, ressaltam a necessidade de escala para atingir a esterilidade de grau farmacêutico.

Os envasadores de médio porte buscam liderança em nichos especializando-se em cosméticos naturais de alta viscosidade, molhos salgados de baixa acidez ou bebidas espirituosas sem álcool. A adoção de automação acelera à medida que os operadores implantam robôs colaborativos para inspeção de torque de tampas e inserção de bicos guiada por visão, reduzindo a exposição ao custo de mão de obra. Os depósitos de patentes revelam ênfase em projetos universais de limpeza no local em linha que reduzem o tempo de inatividade entre alérgenos e viscosidades. As certificações ISO 14001 e de carbono neutro emergem como fatores decisivos durante os processos de solicitação de proposta, especialmente com empresas multinacionais de bens de consumo de giro rápido alinhadas com as métricas de descarbonização do Escopo 3.

As barreiras à entrada permanecem significativas: alto investimento inicial de capital, registros multijurisdicionais e a crescente escassez de competências restringem os novos entrantes. No entanto, envasadores localizados no Sudeste Asiático e na Europa Oriental conquistam contratos por meio de proximidade, fluência linguística e incentivos fiscais governamentais. A colaboração entre fabricantes de equipamentos e envasadores se intensifica, gerando módulos pré-validados que reduzem o tempo de comissionamento para expansões em instalações existentes.

Líderes do Setor de Serviços de Envase Contratado de Líquidos e Viscosos

Assemblies Unlimited, Inc.

BevSource, Inc.

CCI Packaging, Inc.

Co-Pak Packaging Corporation

Alpacka Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PCI Pharma Services concluiu uma expansão de capacidade asséptica de USD 75 milhões na Filadélfia, adicionando linhas injetáveis especializadas de alta viscosidade.

- Outubro de 2024: A Hearthside Food Solutions adquiriu a Midwest Packaging Solutions por USD 120 milhões, ampliando sua presença em bebidas funcionais.

- Setembro de 2024: A Novo Nordisk firmou parceria com a Vetter Pharma em um programa de linha de envase de GLP-1 de USD 200 milhões com duração de três anos.

- Agosto de 2024: A Co-Pak Packaging Corporation inaugurou uma nova instalação de USD 45 milhões no Texas dedicada ao envase em pouches para líquidos de cuidados pessoais.

Escopo do Relatório Global do Mercado de Serviços de Envase Contratado de Líquidos e Viscosos

| Líquido |

| Semiviscoso |

| Alta Viscosidade |

| Envase Asséptico de Líquidos |

| Envase a Quente |

| Envase a Frio |

| Envase por Pistão de Peso Líquido |

| Envase por Gravidade a Vácuo |

| Alimentos e Bebidas |

| Cuidados Domésticos e Pessoais |

| Farmacêuticos |

| Industrial e Químico |

| Outros Setores do Usuário Final |

| Frascos |

| Pouches e Sachês |

| Potes e Recipientes |

| Bag-in-Box |

| Tambores e Contêineres Intermediários para Granel |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Forma do Produto | Líquido | ||

| Semiviscoso | |||

| Alta Viscosidade | |||

| Por Tecnologia de Envase | Envase Asséptico de Líquidos | ||

| Envase a Quente | |||

| Envase a Frio | |||

| Envase por Pistão de Peso Líquido | |||

| Envase por Gravidade a Vácuo | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Cuidados Domésticos e Pessoais | |||

| Farmacêuticos | |||

| Industrial e Químico | |||

| Outros Setores do Usuário Final | |||

| Por Tipo de Embalagem | Frascos | ||

| Pouches e Sachês | |||

| Potes e Recipientes | |||

| Bag-in-Box | |||

| Tambores e Contêineres Intermediários para Granel | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de envase contratado de líquidos e viscosos até 2030?

O mercado de serviços de envase contratado de líquidos e viscosos está previsto para atingir USD 4,45 bilhões até 2030.

Qual região deve crescer mais rapidamente em serviços de envase contratado de líquidos e viscosos?

A Ásia-Pacífico, com um CAGR antecipado de 10,16% até 2030, é a região de crescimento mais rápido.

Por que os pouches estão ganhando espaço em relação aos frascos no envase contratado?

Os pouches pesam menos, reduzem as emissões de frete, permitem dimensionamento para o comércio eletrônico e se alinham com as metas corporativas de sustentabilidade, ao mesmo tempo em que manuseiam produtos líquidos e viscosos com segurança.

Qual tecnologia de envase está apresentando a maior taxa de crescimento?

O envase por pistão de peso líquido está se expandindo a um CAGR de 10,09% porque as marcas precisam de precisão abaixo de um grama para formulações viscosas de alto valor.

Como os mandatos rigorosos de higiene influenciam as decisões de terceirização?

As exigências rigorosas da FDA e da União Europeia tornam a infraestrutura asséptica onerosa para os proprietários de marcas, de modo que muitos terceirizam para envasadores especializados que já possuem ambientes estéreis validados.

Quais fatores limitam a expansão de capacidade para o envase de produtos viscosos?

A escassez de operadores qualificados, os longos períodos de treinamento e os custos operacionais mais elevados restringem a velocidade com que os envasadores podem adicionar linhas de alta viscosidade.

Página atualizada pela última vez em: